Berdasarkan Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011, dimana bank wajib melakukan self-assessment secara berkala terhadap tingkat solvabilitasnya dan mengambil langkah-langkah perbaikan yang efektif melalui penilaian terhadap faktor-faktor termasuk profil risiko.) Good Corporate Tata Kelola (GCG), Pendapatan (rentability) dan Modal (Capital) yang disingkat RGEC. Puji syukur penulis panjatkan kehadirat Allah SWT atas bimbingan dan arahannya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Metode RGEC Terhadap Profitabilitas (ROA) Dalam Penilaian Kesehatan Bank Pada PT. Oleh karena itu, dikembangkanlah metodologi untuk Penilaian terhadap kondisi suatu bank selalu bersifat dinamis, sehingga sistem penilaian tingkat solvabilitas suatu bank juga akan mengalami perkembangan sehingga lebih mencerminkan kondisi bank saat ini dan masa yang akan datang.

Solvabilitas bank dinilai dari kemampuan bank dalam menjalankan transaksi perbankan secara normal dan mampu memenuhi seluruh kewajibannya dengan baik serta sesuai dengan ketentuan perbankan yang berlaku saat ini. 7 Pesatnya perkembangan sistem perbankan nasional membuat Bank Indonesia kembali mengubah sistem perbankan nasional. metode untuk menilai tingkat kesehatan suatu bank. 7 Mia Lasmi Wardiah, Fundamental Perbankan (Bandung: penilaian CV Pustaka Setia) secara periodik terhadap tingkat kesehatan dan melakukan langkah perbaikan secara efektif dengan menggunakan penilaian terhadap faktor-faktor antara lain profil risiko (risk profile), tata kelola perusahaan yang baik (GCG), earnings ( profitabilitas), dan permodalan (capital) yang disingkat RGEC.8 Metode RGEC ini saat ini banyak digunakan oleh perbankan untuk menilai solvabilitas suatu bank karena merupakan penyempurnaan dari metode sebelumnya yaitu CAMELS. Berdasarkan hal tersebut peneliti ingin meneliti lebih jauh mengenai “Pengaruh Metode RGEC Terhadap Profitabilitas (ROA) Dalam Penilaian Kesehatan Bank Pada PT.

Identifikasi Masalah

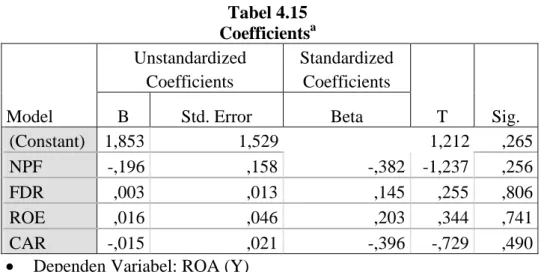

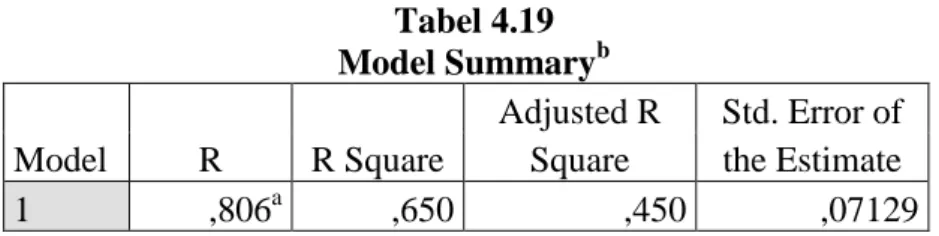

Laporan RGEC Digunakan Kriteria Laporan Deskripsi Profil Risiko Risiko Kredit (NPF) 0% Batasan Masalah Bagaimana Profil Risiko (NPF dan FDR), Good Corporate Governance (GCG), Earnings (ROE), Equity (CAR) berpengaruh terhadap Profitabilitas Bank (ROA) secara parsial dan simultan pada PT. Tujuan Penelitian Penelitian ini bermanfaat dalam memberikan kontribusi bagi ilmu pengetahuan dan bisnis perbankan, khususnya ditinjau dari faktor – . faktor untuk menganalisis solvabilitas bank. Penelitian ini berguna untuk memberikan tambahan informasi kepada perbankan agar manajemen bank dapat meningkatkan kinerjanya dan dapat menetapkan strategi bisnis yang baik untuk menghadapi krisis keuangan global dan juga persaingan di dunia perbankan. Penelitian ini bermanfaat dalam memberikan informasi kepada masyarakat mengenai tingkat solvabilitas bank PT BNI Syariah pada periode tersebut. Hasil penelitian ini diharapkan dapat menambah referensi bagi kajian lebih lanjut yang komprehensif dan mendalam terkait Tingkat Kesehatan Bank. Penilaian tingkat solvabilitas Bank BRI dengan metode RGEC menunjukkan bahwa penilaian kesehatan bank tersebut telah sesuai dengan standar yang ditetapkan Bank Indonesia. Untuk periode tahun 2011 dapat disimpulkan Bank BRI mempunyai peringkat komposit “SANGAT SEHAT”, untuk periode tahun 2012 dengan kesimpulan peringkat komposit. SANGAT SEHAT”, dan untuk periode tahun 2013 dengan kesimpulan penilaian komposit “SANGAT SEHAT” 11 Persamaan dengan penelitian terdahulu, pertama; terdapat pada tujuan penelitian yaitu mengetahui tingkat solvabilitas perbankan yang diterapkan metode RGEC Risa Ayu Nida'ul Hikmah, meneliti “Analisis penilaian kesehatan bank syariah berdasarkan metode CAMEL dan RGEC (Studi. Penelitian ini bertujuan untuk menganalisis tingkat kesehatan Bank Muamalat dengan menggunakan metode CAMEL dan RGEC pada periode 2012-2014. Berdasarkan penjelasan di atas, secara garis besar terdapat beberapa persamaan antara penelitian terdahulu dengan penelitian yang dilakukan. Tujuan penelitian adalah untuk mengetahui tingkat kesehatan suatu bank dengan melihat laporan tahunan bank tersebut. 9 Ryan Hafidhin, Sri Mangesti Rahayu, Zahroh ZA, “Analisis Tingkat Kesehatan Bank dengan Metode Profil Risiko, Keuntungan dan Permodalan (Studi pada PT. Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan hasil usaha suatu bank pada suatu periode tertentu. Laporan arus kas merupakan laporan yang menunjukkan segala aspek yang berkaitan dengan aktivitas perbankan, baik yang mempunyai pengaruh langsung maupun tidak langsung terhadap kas. Merupakan laporan yang memuat catatan tersendiri mengenai posisi devisa neto, berdasarkan jenis mata uang dan aktivitas lainnya. Laporan gabungan merupakan laporan seluruh cabang bank yang bersangkutan, baik di dalam negeri maupun di luar negeri. Diduga NPF, FDR, ROE dan CAR tidak berpengaruh secara simultan terhadap profitabilitas (ROA) pada PT. Diduga NPF, FDR, ROE dan CAR berpengaruh secara parsial terhadap Profitabilitas Bank BNI Syariah (ROA) pada PT. Desain penelitian diartikan sebagai strategi penelitian agar peneliti memperoleh data yang valid sesuai dengan karakteristik variabel dan tujuan penelitian. Inilah yang disebut dengan metode pendekatan kuantitatif, yaitu suatu proses mencari pengetahuan yang menggunakan data berupa angka-angka sebagai alat untuk menganalisis informasi tentang apa yang ingin kita ketahui. 2 Penelitian deskriptif adalah penelitian yang dilakukan untuk mengumpulkan data, mengumpulkan untuk menguji atau menjawab pertanyaan mengenai status akhir suatu benda yang diteliti 3 Penelitian deskriptif kuantitatif adalah penelitian tentang status akhir suatu benda yang menunjukkan keadaannya berdasarkan angka-angka. Data yang digunakan dalam penelitian ini diperoleh dari sumber data sekunder yaitu sumber data penelitian yang diperoleh secara tidak langsung. Selain itu, data sekunder juga dapat diperoleh dari situs internet seperti: www.ojk.go.id berupa dokumen Penilaian Kesehatan Bank Umum. Peneliti sudah mengetahui variabel-variabel yang akan digunakan, variabel yang pertama adalah variabel bebas yang sering juga disebut dengan variabel bebas yaitu variabel yang mempengaruhi atau menyebabkan perubahan atau munculnya variabel terikat, variabel bebas tersebut adalah RGEC metode. Sedangkan variabel yang kedua adalah variabel terikat atau sering juga disebut dengan variabel terikat yang terkena dampak atau akibat, karena variabel bebas maka variabel terikat tersebut adalah tingkat kesehatan Bank. Variabel bebas adalah variabel yang mempengaruhi atau menyebabkan berubahnya atau munculnya variabel terikat (dependen). 8 Variabel bebas dalam penelitian ini adalah metode RGEC. Variabel terikat adalah variabel yang dipengaruhi atau merupakan akibat dari variabel bebas. 9 biasanya dikonotasikan. Populasi adalah jumlah seluruh unit atau individu yang karakteristiknya akan diestimasi.10 Populasi dalam penelitian ini adalah laporan keuangan tahunan PT. Sampel Pencarian data laporan keuangan melalui internet diambil dari website resmi OJK yaitu www.ojk.go.id. Instrumen Penelitian Rencana tersebut dilaksanakan pada tanggal 19 Juni 2010 dengan operasional BNI Syariah sebagai Bank Umum Syariah (BUS). Visi BNI Syariah adalah “Menjadi bank syariah pilihan masyarakat yang unggul dalam pelayanan dan kinerja”. Diantara beberapa produk dana diatas, kami berharap dapat memenuhi kebutuhan calon nasabah dalam hal berbagai jenis produk tabungan, nasabah dapat memilih produk yang ditawarkan BNI Syariah sesuai dengan kebutuhannya masing-masing. Merupakan fasilitas keuangan dimana BNI Syariah sebagai pemilik aset menyalurkan pembiayaan pola eksekusi kepada lembaga keuangan syariah. Merupakan pembiayaan yang diberikan oleh unit usaha dalam negeri kepada pelanggan dalam negeri dalam bentuk pembiayaan mata uang asing. e) Ekspor BNI Syariah. Merupakan instrumen keuangan yang diberikan kepada eksportir (perusahaan ekspor) untuk keperluan modal kerja dalam rangka pembelian barang untuk ekspor. f) BNI Syariah onshore. Apakah pembiayaan diberikan oleh unit operasi dalam negeri kepada pelanggan pembiayaan dalam negeri. g) Sindikasi BNI Syariah. Merupakan instrumen keuangan mudharabah produktif dimana BNI Syariah sebagai pemilik aset menyalurkan pembiayaan melalui pola pelaksanaan kepada koperasi pegawai (Kopkar)/koperasi pegawai (kopeg). Pola kerjasama pemasaran dealer dilatarbelakangi oleh potensi pembiayaan kendaraan bermotor secara kolektif yang melibatkan sejumlah besar pengguna akhir. e)BNI Syariah Tunas Usaha. Apakah pembiayaan dan/atau investasi modal kerja tersedia untuk usaha manufaktur. f) Usaha Kecil BNI Syariah. Apakah pembiayaan syariah digunakan untuk tujuan produktif (modal kerja atau investasi) bagi pengusaha kecil. g) Tautan BNI Syariah. Merupakan struktur pembiayaan dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan model eksekutif pada Lembaga Keuangan Syariah. Dari berbagai produk pembiayaan di atas, kami berharap dapat memenuhi kebutuhan calon nasabah terkait jenis pembiayaan yang ada. Nasabah dapat memilih produk yang disediakan BNI Syariah sesuai dengan kebutuhannya masing-masing. Pada tahun 2016, tingkat rating risiko kredit BNI Syariah sebesar 2,94%, pada tahun 2017, tingkat rating risiko kredit BNI Syariah mengalami penurunan menjadi 2,86%, pada tahun 2018, tingkat rating risiko kredit BNI Syariah meningkat menjadi 2,93%. Dari periode 2016-2018, rasio NPF GNI Syariah tergolong dalam kriteria (Sehat) yang artinya proses penyampaiannya. Tahun 2016 persentase penilaian risiko likuiditas BNI Syariah sebesar 84,57%, tahun 2017 persentase penilaian risiko likuiditas BNI Syariah turun menjadi 80,32%, tahun 2018 persentase penilaian risiko likuiditas BNI Syariah turun menjadi 79,72%. Tata kelola perusahaan yang baik, BNI Syariah pada tahun 2016-2018 secara konsisten menduduki peringkat kedua dengan kriteria “baik” atau sehat. Hal ini membuktikan bahwa pada tahun 2016-2018 bank BNI Syariah telah melakukan pengelolaan dengan baik dan mengikuti prinsip-prinsip GCG sesuai ketentuan yang ditetapkan Peraturan Bank Indonesia. Apabila terdapat kelemahan dalam penerapan prinsip Good Corporate Governance, secara umum kelemahan tersebut tidak terlalu signifikan dan dapat diatasi melalui tindakan normal oleh manajemen BNI Syariah. ROE bisa naik turun seiring dengan besarnya pembiayaan yang dikeluarkan oleh BNI Syariah. Total ROE BNI Syariah mendapatkan kriteria “cukup sehat” dan masih termasuk dalam kriteria memperoleh laba yang cukup tinggi, namun kinerja tersebut perlu ditingkatkan ke depannya. Secara keseluruhan, BNI Syariah mendapat kriteria “Sangat Sehat” karena rasio KPMM lebih tinggi dan sangat signifikan dibandingkan dengan rasio KPMM yang tercantum dalam ketentuan (KPMM ≥12%). Artinya, BNI Syariah dapat menopang kerugian operasional jika terjadi dan dapat meningkatkan kepercayaan masyarakat untuk menyalurkan dananya ke BNI Syariah. Dari data di atas, rata-rata kesehatan bank BNI Syariah dengan metode RGEC mendapat peringkat komposit 2 yaitu. Dengan hasil H1 ditolak dan H0 diterima yang menunjukkan bahwa variabel FDR tidak berpengaruh signifikan terhadap ROA dengan nilai uji T sebesar 0,806 > 0,10. Dengan hasil H1 ditolak dan H0 diterima menunjukkan bahwa variabel ROE tidak berpengaruh signifikan terhadap ROA dengan nilai uji T sebesar 0,741 > 0,10. SaranRumusan Masalah

Manfaat Penelitian

Penelitian Relevan

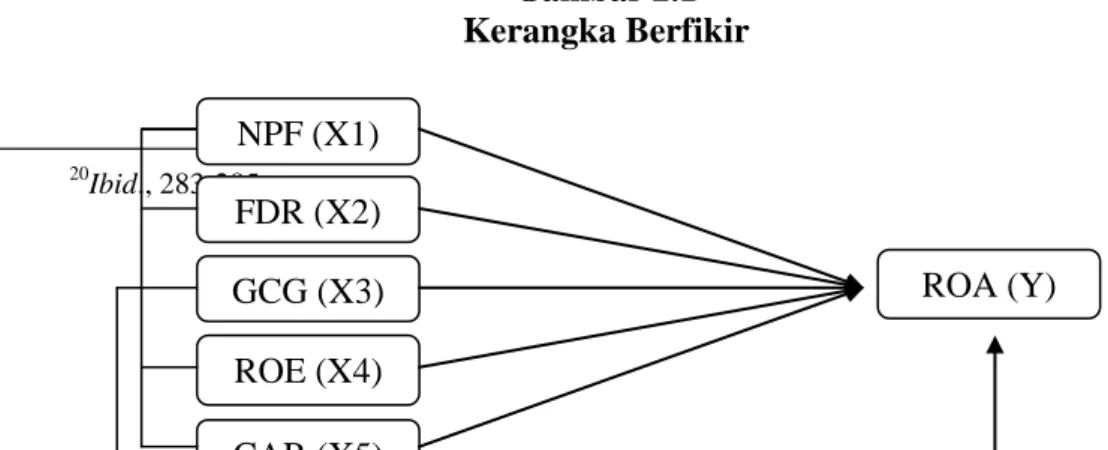

Kerangka Berfikir

Hipotesis Penelitian

Definisi Operasional Variabel

Variabel Bebas

Teknik Pengumpulan Data

Teknik Analisis Data

Ikhtisar Laporan Keuangan BNI Syariah Periode 2016-2018 Tabel 4.1 Tabel 4.1