Diajukan Oleh:

Nur Ina Syahra 4517013110

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar

Sarjana EKONOMI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BOSOWA

MAKASSAR 2019

iv

NUR INA SYAHRA

Accounting Department, Faculty of Economics University Bosowa

ABSTRACT

NUR INA SYAHRA.2019.Thesis Analysis Sales Accounting Information Systems (Case Study at PT. Hadji Kalla (Toyota) Branch Daya) led by Dr. Firman Menne, SE., M.Si, Ak., CA and Dr. H.A. Arifuddin Mane, SE., M.Si, SH, MH.

The research objective was to determine how the application of accounting information system of sales at PT Hadji Kalla (Toyota) Branch Daya.

The object of research is PT Hadji Kalla (Toyota) Branch Daya. The analytical method used is descriptive analysis method.

The results showed research and compare the elements of sale accounting information system implemented by PT Hadji Kalla (Toyota) Branch Daya with elements of raw sales accounting information system, so authors can say that PT Hadji Kalla (Toyota) Branch Daya has implemented a system sales accounting information as appropriate, in order to increase sales, it will have an impact on the company's assets will increase sales and accounting data accuracy and reliability guaranteed.

Keywords: Sales, Accounting Information Systems (SIA)

v

NUR INA SYAHRA

Prodi Akuntansi Fakultas Ekonomi Universitas Bosowa

ABSTRAK

NUR INA SYAHRA.2019.Skripsi.Analisis Sistem Informasi Akuntansi Penjualan (Studi Kasus Pada PT. Hadji Kalla (Toyota) Cabang Daya) dibimbing oleh Dr.

Firman Menne, SE., MSi, Ak., CA dan Dr. H. A. Arifuddin Mane, SE., MSi, SH, MH Tujuan penelitian adalah untuk mengetahui bagaimana penerapan sistem informasi akuntansi penjualan pada PT Hadji Kalla (Toyota) Cabang Daya.

Objek penelitian adalah PT Hadji Kalla (Toyota) Cabang Daya. Metode analisis yang digunakan yaitu metode analisis deskriptif.

Hasil penelitian menunjukkan penelitian dan membandingkan unsur- unsur sistem informasi akuntansi penjualan yang diterapkan oleh PT Hadji Kalla (Toyota) Cabang Daya dengan unsur- unsur sistem informasi akuntansi penjualan baku, maka penulis dapat mengatakan bahwa PT Hadji Kalla (Toyota) Cabang Daya telah menerapkan sistem informasi akuntansi penjualan sebagai mana mestinya, sehingga dapat meningkatkan penjualan, maka akan berdampak pada kekayaan perusahaan akan meningkatkan penjualan dan data akuntansi terjamin ketelitian serta keandalannya.

Kata kunci: Penjualan, Sistem Informasi Akuntansi (SIA)

vi

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya, dan teriring salam dan shalawat hanya tercurah kepada Nabi Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini merupakan persyaratan dan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Bosowa Makassar, dengan mengambil judul “Analisis Sistem Informasi Akuntansi Penjualan Pada PT Hadji Kalla (Toyota) Cabang Daya”.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini.

1. Pertama-tama, ucapan terima kasih penulis berikan kepada Rektor Universitas Bosowa Makassar Bapak Prof. Dr. Ir. Saleh Pallu, M. Eng.

2. Bapak Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH selaku Dekan Fakultas Ekonomi Universitas Bosowa Makassar dan juga sebagai dosen Pembimbing atas waktu yang telah diluangkan untuk membimbing, memberi motivasi dan memberi bantuan literatur, serta diskusi-diskusi yang dilakukan dengan penulis.

3. Ibu Dr. Hj. Herminawati Abu Bakar, SE., MM selaku Wakil Dekan I Fakultas Ekonomi Universitas Bosowa Makassar.

4. Bapak Dr. Firman Menne, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar dan juga

vii

5. Seluruh Dosen Universitas Bosowa Makassar yang telah memberikan Ilmu dan Pendidikannya kepada penulis sehingga menambah wawasan penulis.

Beserta seluruh Staf Fakultas Ekonomi Universitas Bosowa Makassar, terimakasih atas bantuannnya dalam pengurusan Administrasi.

6. Kedua Orang tuaku yang sangat saya sayangi, serta kakak dan adik-adikku, terimakasih atas doa dan dukungannya telah percaya bahwa aku mampu menyelesaikan .pendidikan Strata-1ku dengan baik.

7. Seluruh teman-teman dan sahabat-sahabat penulis, khususnya kepada Angkatan 2015 dan 2017 leadership class Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar, terimakasih atas canda tawa, motivasi, dukungan, serta diskusi-diskusi yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

8. Kepada Andi Darul Aksa yang senantiasa memberikan semangat dan meluangkan waktunya untuk menemani penulis berdiskusi dalam penyelesaian skripsi ini.

9. Terima kasih juga penulis sampaikan kepada semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Skripsi ini masih jauh dari sempurna. Kritik dan saran konstruktif yang membangun akan lebih menyempurnakan skripsi ini. Semoga skripsi ini dapat

viii

Makassar, 15 Maret 2019 Penulis

Nur Ina Syahra 4517013110

ix

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEORISINILAN SKRIPSI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Kerangka Teori ... 8

2.1.1. Pengertian Sistem ... 8

2.1.2. Pengertian Informasi ... 9

2.1.3. Pengertian Sistem Informasi ... 9

2.1.4. Pengertian Sistem Informasi Penjualan ... 10

2.1.5. Pengertian Sistem Informasi Akuntansi (SIA)... 14

2.1.6. Perbedaan Data dan Informasi ... 20

2.1.7. Fungsi yang Terkait dalam Sistem Penjualan ... 20

2.1.8. Jaringan Prosedur yang Membentuk Sistem Penjualan .. 22

2.1.9. Dokumen yang Terkait dengan Sistem Penjualan ... 23

2.1.10. Catatan yang Digunakan dalam Sistem Penjualan ... 26

2.2. Kerangka Pikir ... 33

2.3. Hipotesis ... 35

x

3.3. Jenis dan Sumber Data ... 36

3.3.1. Jenis Data ... 36

3.3.2. Sumber Data ... 37

3.4. Metode Analisis ... 37

3.5. Definisi Operasional ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Gambaran Umum Perusahaan ... 40

4.1.1 Sejarah Singkat Berdirinya Perusahaan ... 40

4.1.2 Visi dan Misi PT Hadji Kalla (Toyota) Cabang Daya .... 42

4.1.3 Aspek Kegiatan Perusahaan ... 43

4.1.4 Struktur Organisasi ... 43

4.1.5 Keadaan dan Jumlah Karyawan ... 51

4.2. Pembahasan ... 52

4.2.1. Penerapan Sistem Informasi Akuntansi Penjualan PT Hadji Kalla (Toyota) Cabang Daya ... 52

4.3. Deskripsi Data ... 73

4.3.1. Deskripsi Data Hasil Penjualan Pada PT Hadji Kalla (Toyota) Cabang Daya dengan menggunakan SIA ... 73

4.4. Analisa Data ... 75

BAB V PENUTUP ... 78

5.1. Kesimpulan ... 78

5.2. Saran ... 78

DAFTAR PUSTAKA ... 80

LAMPIRAN ... 82

xi

Gambar 2.2. Bagan Alir Sistem Penjualan Kredit ... 29

Gambar 2.3. Kerangka Pikir ... 34

Gambar 4.1. Struktur Organisasi ... 45

Gambar 4.3. Flowchart Penjualan Tunai ... 60

Gambar 4.4. Flowchart Penjualan Kredit ... 61

xii

Tabel 4.1. Susunan Keadaan dan Jumlah Karyawan PT Hadji Kalla

(Toyota) Cabang Daya ... 52

Tabel 4.2. Surat Pesanan Kendaraan (SPK) ... 53

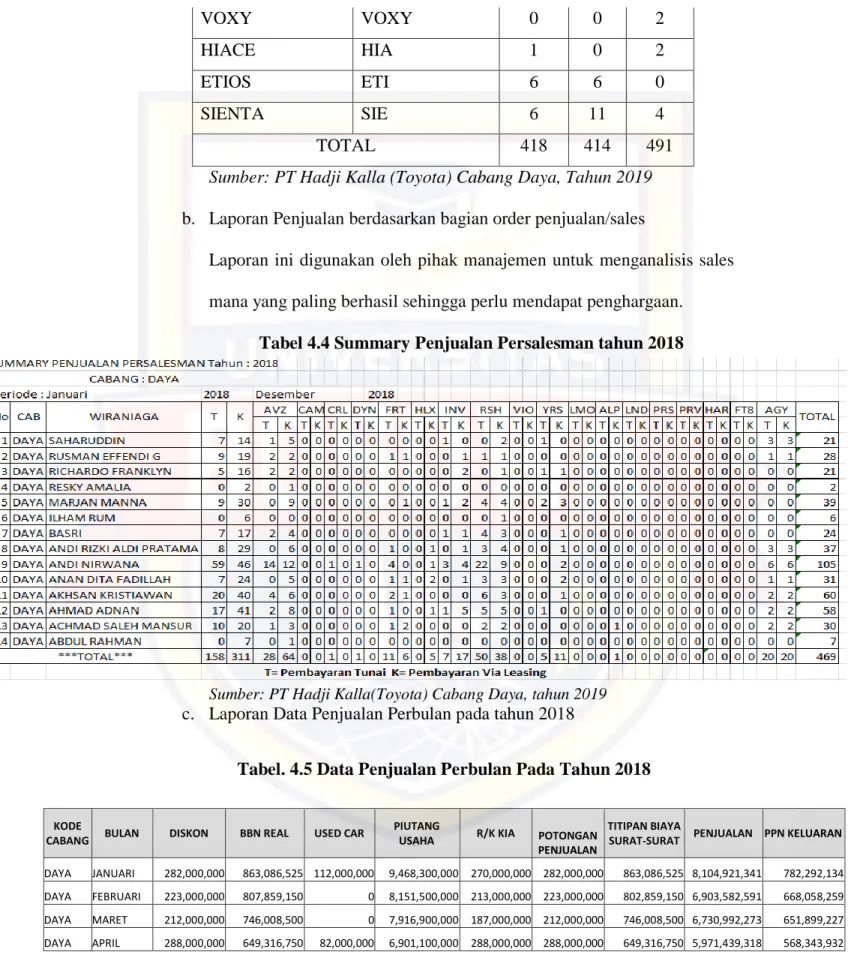

Tabel 4.3. Volume Penjualan Mobil Toyota Tahun 2016-2018 ... 69

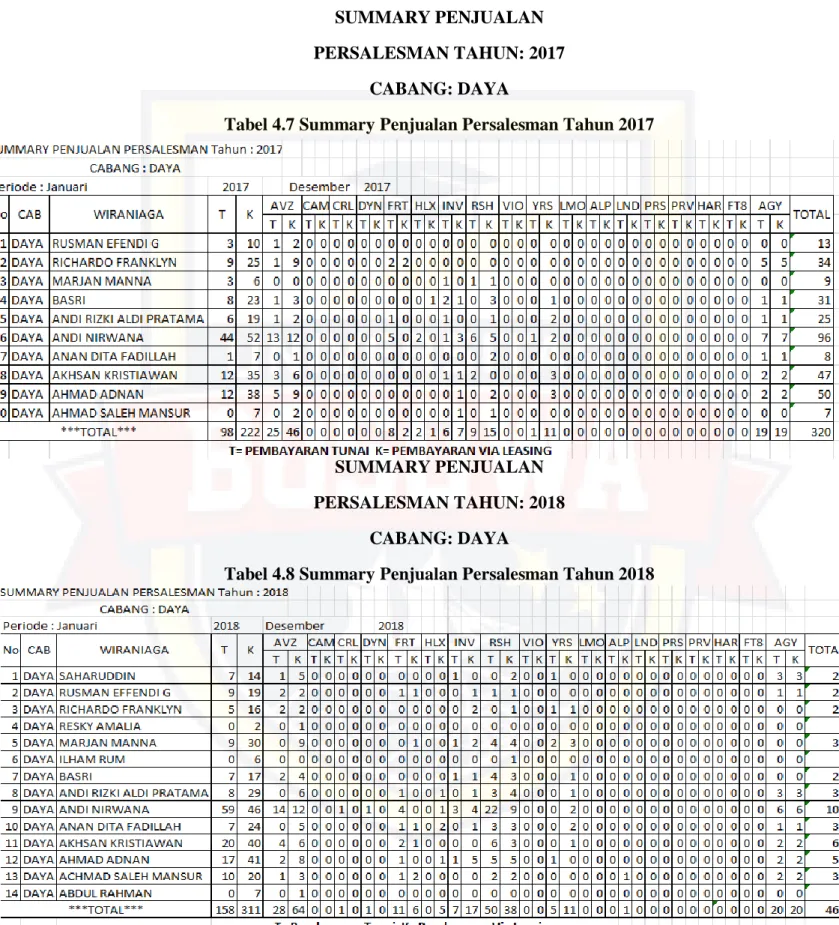

Tabel 4.4. Summary Penjualan Persalesman Tahun 2018 ... 70

Tabel 4.5. Data Penjualan Perbulan Tahun 2018 ... 70

Tabel 4.6. Summary Penjualan Persalesman Pada Tahun 2016 ... 73

Tabel 4.7. Summary Penjualan Persalesman Pada Tahun 2017 ... 74

Tabel 4.8. Summary Penjualan Persalesman Pada Tahun 2018 ... 74

BAB I PENDAHULUAN

1.1 Latar Belakang

Seiring pertumbuhan ekonomi dan kemajuan teknologi, pada dunia usaha juga akan ikut berkembang dengan munculnya berbagai perusahaan yang menjalankan bisnis guna memenuhi kebutuhan pasar, maka setiap pengusaha dituntut untuk berpandangan luas dalam mengelola perusahaan.

Suatu perusahaan agar dapat berkembang dan bertahan terus diperlukan pengelolaan usaha yang baik dan harus berusaha mengembangkan aktivitasnya.

Pengelolaan yang baik dalam hal ini meliputi bidang- bidang keuangan, sumber daya manusia, produksi, dan pemasaran. Pada umumnya, suatu perusahaan didirikan dengan tujuan untuk memperoleh laba yang maksimal maka pemasaran merupakan salah satu faktor yang sangat penting. Setiap perusahaan dalam memasarkan suatu produk yang telah dihasilkannya berusaha untuk menguasai pasar yang seluas-luasnya, agar mampu mencapai pasar yang potensial. Semakin luas pasar yang dikuasai maka semakin baik bagi perusahaan, karena semakin luas pemasaran akan bertambah keuntungan bagi perusahaan.

Usaha untuk mewujudkan tujuan perusahaan maka diperlukan kerjasama dan komunikasi yang harmonis antara pimpinan dan karyawan, sehingga tercipta sebuah informasi akuntansi. Keberhasilan manajemen sangat tergantung dari sumber, keakuratan dan ketepatan waktu informasi yang dimiliki, dan informasi berperan penting dalam proses pengendalian dan

pengambilan keputusan atas operasi perusahaan yang dilakukan, dengan informasi yang lengkap maka ketidakpastian terhadap tindakan yang akan diambil dapat dikurangi. Semua anggota dari manajemen suatu perusahaan mulai dari tingkatan yang terendah sampai yang tertinggi akan memerlukan informasi yang beragam dan luas, yang berasal dari dalam maupun dari luar perusahaan yang bersifat kualitatif maupun kuantitatif. Pada suatu perusahaan, informasi dihasilkan melalui sistem informasi akuntansi yang memadai untuk menampung, menyeleksi, mengolah dan menyajikan informasi yang berguna sesuai dengan kondisi perusahaan.

Kondisi persaingan pasar usaha yang ketat saat ini, kebutuhan informasi mendapat perhatian khusus dari pihak manajemen di mana kecepatan dan keamanan informasi yang digunakan merupakan dasar utama bagi manajemen untuk mengantisipasi situasi dan kondisi di dalam maupun di luar perusahaan agar dapat bertindak lebih hati-hati, sehingga mencegah timbulnya kerugian.

Penguasaan informasi dapat meningkatkan daya saing perusahaan baik dari segi manajerial atau persaingan pasar dan keberhasilan pimpinan perusahaan dalam menjalankan kewajibannya tergantung dari kemampuan menggunakan informasi yang ada sebagai alat untuk mengambil keputusan. Jadi informasi yang ada dapat digunakan sebagai sumber untuk pengambilan keputusan pembelian, keputusan penjualan, dan keputusan-keputusan lainnya. Informasi digunakan untuk pengambilan keputusan penjualan, yang diharapkan akan membawa perusahaan ke arah laba optimal, serta merupakan alat bantu bagi manajer untuk merumuskan kebijakan yang akan ditempuh, khususnya di bidang

penjualan. Bentuk pengendalian yang dapat dilakukan oleh perusahaan adalah mengenai pengendalian terhadap sistem dan prosedur akuntansi penjualan.

Pelaksanaan sistem dan prosedur penjualan sangat dipengaruhi oleh isi laporan yang akan dihasilkan dan jika diterapkan dalam penjualan maka distribusi penjualan adalah prosedur peringkasan rincian yang tercantum dalam faktur penjualan. Proses penyusunan prosedur dan sistem biasanya dilakukan secara bersama dengan prosedur yang berhubungan dan tidak merupakan prosedur yang terpisah. Pengendalian atas sistem dan prosedur distribusi penjualan bertujuan untuk proses pengendalian agar sistem dan prosedur yang telah ditetapkan dapat berjalan sesuai dengan perencanaan yang telah ditetapkan.

Pada sisi yang lain melalui penerapan sistem informasi akuntansi penjualan secara tepat maka perusahaan dapat menghindari terjadinya penyimpangan atas aktivitas penjualan yang terjadi, baik penjualan kredit maupun tunai.

PT Hadji Kalla (Toyota) Cabang Daya merupakan dealer kendaraan bermotor roda empat yang baru dibuka pada tahun 2016 , yang keberhasilannya bergantung pada output yang terjual. Usaha nyata yang dapat dilakukan adalah harus melaksanakan pemasaran yang sesuai dengan kebutuhan dan keinginan konsumen, dengan cara mempertahankan keberadaan produk dan mengembangkannya untuk mendapatkan laba yang optimal. Kenyataan tersebut menjadikan suatu pelaksanaan informasi akuntansi menjadi penting untuk dilaksanakan dalam usaha untuk memberikan dukungan atas aktivitas yang dilakukan oleh perusahaan. Salah stau bentuk informasi akuntansi yang dapat

digunakan oleh perusahaan dalam pencapaian tujuan yang telah ditetapkan, yaitu dengan melaksanakan sistem informasi penjualan secara tepat.

Pt Hadji Kalla (Toyota) adalah perusahaan yang bergerak dibidang dealer mobil Toyota seperti Toyota Avanza, Agya, Fortuner, Alphard, sehingga dalam perkembangan penjualan mobil Toyota yang menunjukkan bahwa dari tahun ketahun mengalami penurunan maupun peningkatan penjualan. Hal ini dapat dilihat dari perkembangan penjualan mobil Toyota yaitu sebagai berikut:

Tabel 1.1 Volume penjualan mobil Toyota Tahun 2016 - 2018

JENIS KENDARAAN

KODE NAMA KENDARAAN

TAHUN PENJUALAN 2016 2017 2018

AVANZA AVZ 186 85 97

CAMBRI CAM 1 0 0

COROLLA CRL 0 0 1

DYNA DYN 0 1 1

FORTUNER FRT 15 11 17

HILUX HLX 0 3 5

INOVA INV 27 18 24

RUSH RSH 32 35 91

VIOS VIO 0 0 0

YARIS YRS 10 15 16

LIMO LMO 0 0 0

ALPHARD ALP 1 0 1

LANDCRUISHER LND 0 0 0

CHR CHR 0 0 1

PRADO PRD 0 0 0

HARIER HAR 0 0 0

CALYA CLY 55 179 134

AGYA AGY 78 50 95

VOXY VOXY 0 0 2

HIACE HIA 1 0 2

ETIOS ETI 6 6 0

SIENTA SIE 6 11 4

Sumber : PT Hadji Kalla (Toyota) Cabang Daya 2019

Dari table 1.1 yakni penjualan mobil Toyota, khususnya dalam 3 tahun terakhir (tahun 2016 s/d 2018), nampak bahwa penjualan mobil Toyota mengalami penurunan di tahun 2017 dan mengalami peningkatan pada tahun 2018. Dengan menurun dan meningkatnya volume penjualan mobil maka perlunya diketahui sejauh mana pengaruh terhadap bauran pemasaran yang terdiri dari produk, harga, promosi dan place terhadap keputusan pembelian mobil.

Berdasarkan latar belakang penelitian yang telah diuraikan, maka penulis tertarik untuk mengadakan penelitian dengan mengambil judul

“ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT HADJI KALLA (Toyota) CABANG DAYA MAKASSAR”.

1.2 Rumusan Masalah

Adapun dalam permasalahan ini akan membahas tentang: Bagaimana penerapan sistem informasi akuntansi penjualan pada PT Hadji Kalla (Toyota) Cabang Daya ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu: Untuk mengetahui penerapan sistem informasi akuntansi penjualan pada PT Hadji Kalla (Toyota) Cabang Daya.

1.4 Manfaat Penelitian

Sebagai suatu harapan penulis dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, Penelitian ini dapat menambah ilmu pengetahuan dan menambah wawasan penulis, serta dapat mengetahui bagaimana mengaplikasikan teori yang selama ini di dapat dalam perkuliahan ke dalam dunia kerja yang nyata, khususnya terkait sistem informasi akuntansi penjualan tunai dan penjualan kredit.

2. Bagi perusahaan, Hasil dari penelitian ini diharapkan dapat memberikan gambaran yang jelas mengenai jalannya sistem informasi akuntansi PT Hadji Kalla (Toyota) Cabang Daya khususnya dalam sistem penjualan tunai dan penjualan kredit, serta dapat menjadi masukan bagi perusahaan mengenai sistem informasi akuntansi penjualannya baik dalam segi pengembangan maupun perbaikan, sehingga dapat menjadi bahan pertimbangan dalam perkembangan perusahaan di masa depan.

3. Bagi Universitas Bosowa Makassar, Penelitian ini dapat menjadi referensi mengenai sistem informasi akuntansi penjualan tunai dan kredit bagi

mahasiswa yang akan mengambil judul penelitian seperti ini atau bagi mereka yang ingin mengembangkan penelitian ini. Serta dapat memperkaya wawasan berpikir pembaca dan menambah kepustakaan Universitas Bosowa Makassar.

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori 2.1.1 Pengertian Sistem

Suatu sistem harus memiliki dua kegiatan; pertama, adanya masukan (input) yang merupakan sebagai sumber tenaga untuk dapat beroperasinya sebuah sistem;

kedua, adanya kegiatan operasional (proses) yang mengubah masukan menjadi keluaran (output) berupa hasil operasi (tujuan/sasaran/target pengoperasian suatu sistem). Berikut adalah definisi sistem menurut para ahli:

Menurut Mashall B Romney dan Paul John Steinbart (2016:3), sistem adalah suatu rangkaian dari dua atau lebih komponen yang berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu dibuat dari beberapa subsistem kecil, setiap subsistem melakukan suatu fungsi khusus penting untuk mendukung sistem yang lebih besar.

Definisi sederhana yang diterjemahkan bebas dari James A Hall (2013:3) diambil dalam buku “Sistem Informasi Akuntansi”, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum.

Menurut Joseph Wilkinson dalam buku “Accounting Information System”

mendefinisikan sistem sebagai entitas yang berdiri dari bagian- bagian interaksi yang terkoordinasi untuk mencapai satu atau lebih tujuan umum.

Jadi dapat disimpulkan bahwa sistem merupakan suatu rangkaian yang saling berkaitan satu dengan yang lain untuk mencapai tujuan yang sama.

2.1.2 Pengertian Informasi

Menurut Marshall B. Romney dan Paul John Steinbart diambil dalam buku

“Sistem Informasi Akuntansi” (2016:4) informasi adalah data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Sebagaimana perannya, pengguna membuat keputusan yang lebih baik sebagai kuantitas dan kualitas dari peningkatan informasi.

Menurut Mardi (2011:5) informasi adalah hasil dari proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi. Jadi, informasi adalah hasil dari proses data yang telah diolah yang berguna dalam proses pengambilan keputusan.

Jadi dapat disimpulkan bahwa informasi adalah sekumpulan data atau fakta yang diolah dengan cara tertentu sehingga mempunyai manfaat bagi yang membutuhkan informasi tersebut.

2.1.3 Pengertian Sistem Informasi

Menurut Jogiyanto dalam buku karangannya “Analisis dan Desain Sistem Informasi” (2015:11) Sistem informasi adalah “Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi, dan menyediakan pihak luar tertentu dengan laporan- laporan yang diperlukan.

Menurut Laudon (2014:5) diambil dalam buku “Sistem Informasi Akuntansi”, suatu sistem informasi dapat didefinisikan secara teknis sebagai suatu

rangkaian yang komponen- komponennya saling terkait yang mengumpulkan (dan mengambil kembali), memproses, menyimpan dan mendistribusikan informasi untuk mendukung pengambilan keputusan dan mengendalikan perusahaan.

Jadi dapat disimpulkan bahwa sistem informasi adalah suatu alat yang membantu dalam menyediakan informasi bagi pihak yang membutuhkan terutama dalam pengambilan keputusan dan informasi yang layak bagi pihak luar perusahaan untuk menilai kinerja perusahaan tersebut.

2.1.4 Pengertian Sistem Informasi Penjualan

Sistem informasi penjualan merupakan suatu sistem yang terdiri dari kumpulan orang, peralatan dan prosedur yang memadukan antara pekerjaan mesin (komputer) dan manusia yang menyajikan keakuratan informasi bagi para pemakai dalam membuat keputusan untuk memecahkan masalah didalam perusahaan.

1. Pengertian Penjualan Tunai dan Penjualan Kredit

Menurut Mulyadi (2016:167) Penjualan tunai adalah penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli, sedangkan (2016:167) penjualan kredit adalah dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

2. Tujuan Sistem Informasi Penjualan

a. Mencatat order penjualan dengan cepat dan akurat

b. Memastikan bahwa perusahaan menjual kepada konsumen yang memang layak menerima kredit (sehingga kalau boleh, tidak ada kredit macet)

c. Memastikan bahwa konsumen menerima kiriman produk dan jasa tepat waktu, sesuai yang dijanjikan.

d. Menagih tepat waktu dan akurat, sehingga perputaran kas lebih cepat.

e. Mencatat dan mengelompokkan transaksi keuangan secara cepat dan akurat (ke dalam jurnal maupun ke buku besar)

f. Memastikan keamanan aset perusahaan (barang dagangan maupun kas dari penjualan).

3. Input Sistem Penjualan

Beberapa nama dokumen sebenarnya dapat merupakan rangkap dari dokumen yang lain. Fokus pada bahasan ini adalah fungsi dari dokumen.

a. Order pembelian konsumen (Purchase Order). Order yang diterima dari konsumen

b. Order penjualan. Sarana untuk merekam order konsumen yang dibuat oleh perusahaan.

c. Order acknowledgment. Rangkap dari order penjualan yang dikirim ke konsumen untuk memberi tahu konsumen bahwa ordernya telah diterima.

d. Picking list. Rangkap dari order penjualan yang dikirim ke bagian

gudang sebagai surat perintah ke gudang untuk menyiapkan barang yang dipesan.

e. Packing slip. Rangkap dari order penjualan yang disertakan dengan paket barang yang akan dikirim ke konsumen.

f. Billing of loading. Sarana untuk meminta agen transportasi (kurir) untuk mengirimkan barang perusahaan ke konsumen. Dokumen ini merupakan bukti serah terima barang antara bagian pengiriman perusahaan dengan perusahaan kurir.

g. Shipping notice. Rangkap dari order penjualan atau dokumen lain yang berfungsi sebagai bukti bahwa barang memang telah dikirimkan.

Dokumen ini diverifikasi oleh bagian pengiriman barang, untuk kemudian finalnya diserahkan ke bagian penagihan. Bagian penagihan akan menagih konsumen setelah menerima shipping notice, yang berarti barang telah dikirim ke konsumen. Jadi, shipping notice ini berguna untuk mencegah jangan sampai kita menagih konsumen atas barang yang belum kita kirimkan.

h. Sales invoice. Faktur penjualan yang dikirimkan ke konsumen sebagai sarana penagihan piutang.

i. Remittance advice. Remittance advice semacam kuitansi atau bukti penerimaan kas. Dokumen ini menunjukkan jumlah kas yang diterima dari konsumen.

j. Deposit slip. Slip setoran uang ke bank.

k. Back order. Dokumen yang dibuat pada saat jumlah persediaan tidak

dapat memenuhi permintaan pesanan dari konsumen.

l. Memo kredit. Dokumen yang berfungsi sebagai bukti kredit atas piutang konsumen, akibat retur penjualan. Memo kredit berfungsi untuk memberi tahu konsumen bahwa barang yang diretur,.

m. Aplikasi kredit. Formulir untuk merekam data dan informasi konsumen baru yang hendak mengajukan kredit.

n. Salesperson call report. Formulir yang digunakan untuk merekam telpon yang dilakukan salesman untuk memprospek konsumen.

o. Delinquent notice. Dokumen dikirimkan ke konsumen yang piutangnya telah lewat tanggal jatuh tempo.

p. Write off notice. Dokumen yang dibuat oleh manajer kredit untuk mencatat penghapusan piutang. Dokumen ini dibuat pada saat sebuah piutang sudah benar-benar macet.

q. Cash register receipt. Struk kas register yang digunakan oleh toko pengecer untuk merekam kas yang diterima.

4. Output sistem penjualan

Salah satu tujuan sistem informasi adalah menghasilkan laporan yang berguna bagi manajemen untuk pengambilan keputusan. Output atau laporan yang dapat dihasilkan dari sistem penjualan antara lain:

a. Order konsumen yang belum terpenuhi

b. Jurnal penjualan (daftar faktur penjualan, urut nomor faktur) c. Daftar pengiriman barang urut per tanggal kirim

d. Jurnal penerimaan kas (daftar remittance advice atau kuitansi, tersaji urut nomor)

e. Daftar memo kredit f. Daftar umur piutang

g. Trend penjualan dari bulan ke bulan h. Penjualan per lini produk tertentu.

4.1.5 Pengertian Sistem Informasi Akuntansi (SIA)

Menurut TMbooks didalam buku “Sistem Informasi Akuntansi- Konsep dan Penerapan” (2015:1), sistem informasi akuntansi (SIA) merupakan sistem yang menyediakan informasi akuntansi dan keuangan beserta informasi lainnya yang diperoleh dari proses rutin transaksi akuntansi. Informasi yang dihasilkan SIA meliputi informasi tentang order penjualan, penjualan, penerimaan kas, order pembelian, penerimaan barang, pembayaran, dan penggajian.

Menurut Bodnar dan Hopwood (2010:1) diambil dalam buku” Sistem Informasi Akuntansi” Sistem informasi akuntansi adalah sekumpulan sumber dana dan daya (resources), seperti orang dan peralatan yang dirancang untuk mentransformasi data keuangan dan data lainnya menjadi informasi. Informasi ini dikomunikasikan kepada para pengambil keputusan yang sangat beragam.

Sistem informasi akuntansi merupakan suatu sistem yang bertugas mengumpulkan data yang menjelaskan kegiatan perusahaan, mengubah data tersebut menjadi informasi serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan. Selain itu sistem informasi akuntansi adalah satu- satunya CBIS (Computer Base Information System) yang bertanggung jawab

memenuhi kebutuhan informasi di luar perusahaan. Banyak pihak berkepentingan terhadap informasi keuangan suatu perusahaan. Jika di kategorikan ada dua kelompok besar yang sangat berkepentingan yaitu pihak eksternal dan internal, keduanya mempunyai peranan yang kuat dalam menentukan pertumbuhan perusahaan, terutama pihak internal yang terlibat langsung dan dapat digunakan sebagai pengambilan keputusan.

Informasi akuntansi yang dihasilkan sistem informasi akuntansi (SIA) dibedakan menjadi 2 yaitu:

Informasi akuntansi keuangan, informasi yang berbentuk laporan keuangan yang ditujukan kepada pihak extern.

Informasi akuntansi manajemen, informasi yang berguna bagi manajemen dalam pengambilan keputusan.

Setelah mempelajari kedua pendapat ahli di atas, maka dapat diambil kesimpulan bahwa sistem informasi akuntansi adalah keseluruhan sumber daya dalam organisasi yang mengumpulkan data dan mengelolahnya menjadi informasi yang dibutuhkan oleh pihak yang berkepentingan.

Informasi yang relevan akan sangat berguna dan dibutuhkan oleh pimpinan untuk mengambil keputusan dan kebijakan- kebijakan dalam mengelolah perusahaan. Adapun unsur- unsur yang dapat mempengaruhi penerapan SIA dalam perusahaan:

Analisa Perilaku

Setiap sistem yang tertuangkan dalam kertas tidak akan efektif dalam penerapannya kecuali seorang akuntan dapat mengetahui

kebutuhan akan orang- orang yang terlibat dalam sistem tersebut.

Metode Kuantitatif

Dalam menyusun informasi, seorang akuntan harus menggunakan metode ini untuk meningkatkan efektifitas dan nilai dari informasi tersebut.

Komputer

Pada beberapa perusahaan, komputer telah digunakan untuk menggantikan pekerjaan rutin seorang akuntan, sehingga memberikan waktu yang lebih banyak kepada akuntan untuk dapat terlibat dalam proses pengambilan keputusan.

1. Tujuan Sistem Informasi Akuntansi

Menurut Romney dan steibart (2009:48) diambil dalam buku “Sistem Informasi Akuntansi” tujuan sistem informasi akuntansi:

a. SIA dapat membantu perusahaan untuk mengembangkan produk (barang dan jasa) yang dihasilkan perusahaan melalui peningkatan mutu, pengurangan biaya, atau menambah kelengkapan (fitur) produk.

Model informasi dirancang sedemikian rupa agar dapat dimanfaatkan untuk memantau operasi mesin sehingga apabila timbul kerusakan pada hasil produksi dapat segera dilacak oleh mandor mesin untuk segera diambil tindakan koreksi.

b. SIA dapat meningkatkan efisiensi. Sebagai contoh dengan model informasi kuantitas pesanan ekonomis (economic order quantity) dapat diimplementasikan pada komputer dengan tujuan meningkatkan

efisiensi pengelolaan persediaan barang.

c. SIA dapat menyediakan informasi andal dan tepat waktu sehingga dapat meningkatkan kualitas keputusan.

d. SIA mampu memberikan keunggulan daya saing (competitive advantages) bagi perusahaan.

Adapun menurut Anna Marina buku “Sistem informasi akuntansi”

(2017:46) tujuan sistem informasi akuntansi adalah:

a. Mengumpulkan dan menyimpan data tentang aktivitas dan kegiatan keuangan perusahaan

b.

Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan perusahaanc. Melakukan pengendalian terhadap seluruh aspek perusahaan.

2. Hal-hal yang Perlu diperhatikan dalam mempelajari SIA:

a. Bagaimana mengumpulkan data dan mengkaitkannya dengan aktivitas organisasi/perusahaan.

b. Bagaimana caranya menyalurkan data, informasi sehingga berguna bagi pengambilan keputusan.

c. Bagaimana caranya menjamin realbilitas, keakuratan dan ketetapan data dan informasi yang disajikan.

3. Karakteristik Sistem Informasi Akuntansi

Di bawah ini merupakan karakteristik sistem informasi akuntansi:

a. Sistem informasi akuntansi melaksanakan tugas yang di perlukan

SIA hanya melakukan tugas yang diperlukan oleh pemakai informasi

saja.

b. Berpegang pada prosedur yang relatif standar

SIA bekerja sesuai dengan peraturan-peraturan yang mengikuti standar perusahaan.

c. Menangani data terinci

Data yang ditangani SIA merupakan data yang sudah jelas dan lengkap.

d. Berfokus histories

Data yang ditangani oleh difokuskan pada data yang telah dimiliki perusahaan sebelumnya.

e. Menyeadiakan informasi pemecahan masalah

SIA bertugas menyediakan berbagai macam informasi dalam pemecahan suatu masalah untuk lebih memudahkan dalam penyelesaianya.

4. Golongan Pemakai Sistem Informasi Akuntansi a. Pemakai Informasi Internal

Pemakai informasi internal adalah pemakai informasi yang berasal dari dalam perusahaan, dapat digolongkan menjadi:

1) Management

2) Purchasing Management 3) Inventory Control Management 4) Production Management 5) Personal Management 6) Financial Management

b. Pemakai Informasi Eksternal

Pemakaian informasi eksternal adalah pemakai informasi yang berasal dari luar perusahaan, dapat digolongkan menjadi:

1) Pelanggan

Kebutuhan pelanggan mencakup informasi mengenai produk perusahaan seperti: harga, bentuk barang, dimana dan bagaimana barang tersebut dapat dibeli, apa jenisnya, pelayanan apa yang dapat diberikan perusahaan.

2) Pemasok

Apabila perusahaan melakukan pembelian secara kredit, maka pemasok akan meminta informasi menganai tingkat kepercayaan realibility, jumlah kredit yang telah diperoleh dan kemampuan atau ability untuk membayar kembali.

3) Para Pemegang Saham

Mereka ingin menilai pelaksanaan yang telah berlaku dan memperkirakan pelaksanaan yang akan datang. Penyediaan laporan tahunan atau annual report untuk para pemegang saham disebut sebagai fungsi pelayanan atau steward ship function dan secara tradisional merupakan tanggung jawab sistem informasi akuntansi.

4) Para Karyawan

Karyawan berkepentingan terhadap informasi umum, seperti tingkat upah rata-rata, tunjangan, laba perusahaan, tingkat kesempatan kerja, tingkat produktifitas dan lain-lain.

5) Para Pemberi Pinjaman

Lembaga-lembaga keuangan yang meminjamkan dana sangat berkepentingan atas faktor-faktor seperti reputasi atau nama baik dan kemampuan manajemen perusahaan, kemampuan untuk memenuhi kewajiban keuangan dan prospek untuk keberhasilan pada masa depan.

6) Instansi Pemerintah

Kantor pelayanan pajak berkepentingan terhadap informasi mengenai laba perusahaan dan jumlah pajak yang terutang oleh perusahaan kepada pemerintahan atau Negara.

2.1.6 Perbedaan Data dan Informasi

Menurut I Cenik dan Hendro Lukman dalam buku “Sistem Informasi Akuntansi”, data adalah kumpulan fakta, angka-angka, atau simbol-simbol yang belum mempunyai makna atau tujuan sedangkan informasi adalah data yang diproses menjadi laporan yang berguna bagi penggunanya atau penerima mengambil tindakan atas laporan tersebut.

2.1.7 Fungsi yang Terkait dalam Sistem Penjualan

Menurut Mulyadi (2016:168) fungsi-fungsi yang terkait dalam sistem penjualan tunai adalah:

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut ke fungsi kas.

2. Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan kas dari pembeli . 3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

Adapun fungsi yang terkait dalam sistem penjualan kredit adalah:

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman.

2. Fungsi Kredit

Fungsi ini bertanggung jawab meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan

barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

4. Fungsi Pengiriman

Fungsi ini bertanggungjawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

5. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

6. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur serta membuat laporan penjualan.

2.1.8 Jaringan Prosedur yang Membentuk Sistem Penjualan

Menurut Mulyadi (2016:469) jaringan prosedur yang membentuk sistem dari penjualan tunai adalah sebagai berikut:

1. Prosedur Order Penjualan 2. Prosedur Penerimaan Kas 3. Prosedur Penyerahan Barang

4. Prosedur Pencatatan Penjualan Tunai 5. Prosedur Penyetoran Kas ke Bank 6. Prosedur Pencatatan Penerimaan Kas

7. Prosedur Pencatatan Beban Pokok Penjualan

Jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut:

1. Prosedur order penjualan 2. Prosedur penjualan kredit 3. Prosedur pengiriman barang 4. Prosedur penagihan

5. Prosedur pencatatan piutang 6. Prosedur distribusi penjualan 7. Pencatatan beban pokok penjualan.

2.1.9 Dokumen yang Terkait dengan Sistem Penjualan

Menurut Mulyadi (2016:170), dokumen yang digunakan dalam penjualan tunai adalah:

1. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai ini diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatam transaksi penjualan ke dalam jurnal penjualan.

2. Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen

pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

4. Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

5. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan.

6. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.

Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

7. Rekap Beban Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

Adapun dokumen faktur penjualan secara kredit dan tembusannya:

Faktur penjualan merupakan dokumen yang dipakai sebagain dasar untuk mencatat timbulnya utang. Berbagai tembusan surat order pengiriman terdiri dari:

1. Faktur Penjualan

Dokumen ini merupakan lembar pertama yang dikirim kepada langganan, jumlah lembar faktur penjualan tergantung permintaan pelanggan.

2. Tembusan Piutang

Merupakan tembusan faktur penjualan yang dikirim ke bagian piutang sebagai dasar untuk mencatat piutang dalam kartu piutang.

3. Tembusan Jurnal Penjualan

Merupakan tembusan yang dikirimkan ke bagian jurnal dan buku besar sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

4. Tembusan Analisis

Merupakan tembusan yang dikirim ke bagian kartu persediaan dan kartu biaya sebagai dasar untuk menghitung harga pokok penjualan yang dicatat dalam kartu persediaan, untuk analisis penjualan dan untuk perhitungan komisi pramuniaga (sales person).

5. Tembusan Pramuniaga

Dikirimkan kepada pramuniaga untuk memberitahu bahwa order dari langganan yang lewat ditangannya telah dipenuhi sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya.

2.1.10 Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Penjualan adalah sebagai berikut:

1. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. Dalam jurnal penjualan disediakan satu kolom untuk setiap jenis produk guna meringkas informasi penjualan menurut jenis produk yang dijual selama jangka waktu tertentu.

2. Jurnal Umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

3. Kartu Persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual.

4. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang dagang yang disimpan dalam gudang. Dalam penjualan tunai, kartu gudang digunakan untuk mencatat berkurangnya kualitas produk yang dijual.

Adapun catatan akuntansi yang digunakan dalam sistem penjualan kredit:

1. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

2. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

3. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

4. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

5. Kartu Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Untuk lebih jelasnya prosedur penjualan ini akan digambarkan dalam bentuk Flow Chart (Bagan alir) dibawah ini:

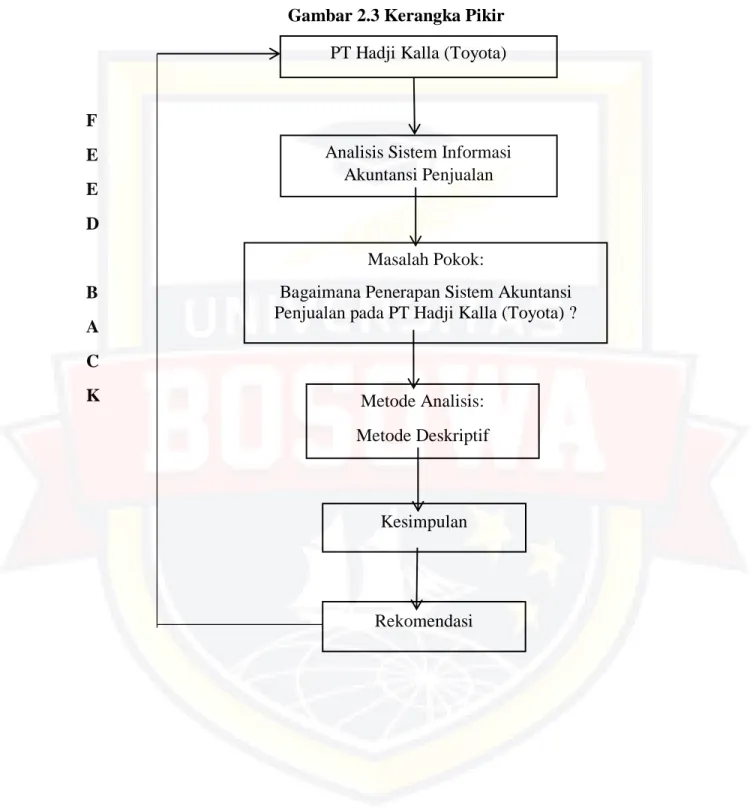

2.1 Kerangka Pikir

Dalam melakukan penjualan, apakah sistem informasi akuntansi penjualan barang sudah sesuai dengan standar sistem informasi akuntansi, apabila belum memenuhi standar, maka akan dilakukan analisis kembali untuk memperbaiki sistem informasi akuntansi penjualan perusahaan atau dealer mobil tersebut yang tidak memenuhi standar. Skema atas kerangka pikir tersebut adalah sebagai berikut:

Gambar 2.3 Kerangka Pikir

F E E D

B A C

K Metode Analisis:

Metode Deskriptif Masalah Pokok:

Bagaimana Penerapan Sistem Akuntansi Penjualan pada PT Hadji Kalla (Toyota) ?

Analisis Sistem Informasi Akuntansi Penjualan PT Hadji Kalla (Toyota)

Kesimpulan

Rekomendasi

2.2 Hipotesis

Hipotesis Berdasarkan latar belakang dan permasalahan yang telah dikemukakan diatas maka hipotesis yang diajukan dalam penelitian ini adalah: diduga bahwa Sistem Informasi Akuntansi Penjualan pada PT Hadji Kalla (Toyota) Cabang Daya belum sepenuhnya menerapkan SIA dalam melakukan penjualan.

BAB III

METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Hadji Kalla (Toyota) Cabang Daya berlokasi di Jln. Perintis Kemerdekaan No. 15 Kecamatan Biring Kanaya Kota Makassar. Waktu penelitian ini dilakukan mulai bulan Januari 2019 sampai dengan Maret 2019.

3.2 Metode Pengumpulan Data

Adapun metode pengumpulan data yang dilakukan adalah mengumpulkan informasi yang ada hubungannya dengan penulisan ini:

1. Observasi, yaitu penelitian yang dilakukan dengan mengadakan pengamatan secara langsung pada PT Hadji Kalla (Toyota) Cabang Daya

2. Wawancara, penelitian yang dilakukan dengan mengadakan wawancara langsung dengan pimpinan dan sejumlah karyawan yang berhubungan dengan penelitian ini

3. Penelitian kepustakaan (Library Research)

Data yang diperoleh dari buku- buku para ahli serta buku- buku lain yang berkaitan dengan masalah yang akan dibahas.

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

1. Data Kualitatif yaitu data atau informasi yang diperoleh dari dalam perusahaan baik yang berupa lisan maupun tulisan, seperti: sejarah

berdirinya perusahaan, struktur organisasi, serta uraian tugas masing- masing bagian dalam perusahaan dan data mengenai pembahasan penelitian ini.

2. Data Kuantitatif, yaitu data atau informasi yang diperoleh dari perusahaan dalam bentuk angka-angka yang masih perlu di analisis, seperti: data penjualan mobil Toyota pertahun, summary penjualan persalesman, serta data lainnya yang menunjang pembahasan penelitian ini.

3.3.2 Sumber data

1. Data Primer yaitu data yang diperoleh melalui wawancara secara langsung dengan beberapa bagian dalam perusahaan, terutama bagian penjualan yang ada kaitannya dengan pembahasan ini.

2. Data Sekunder yaitu data yang diperoleh berdasarkan keputusan serta dokumen- dokumen dan arsip perusahaan yang ada kaitannya dengan pembahasan ini.

3.4 Metode Analisis

Untuk menganalisa data yang diperoleh, penulis menggunakan Metode Deskriptif, yaitu penganalisaan data yang mengumpulkan semua data, peristiwa dan perbuatan dari objek yang diteliti, kemudian mengklasifikasikannya untuk diolah dan ditafsirkan hingga dapat menjelaskan permasalahan yang dihadapi dan solusinya.

3.5 Definisi Operasional

Secara rinci definisi operasional dalam penelitian ini dapat terlihat sebagai berikut:

1. Sistem adalah suatu rangkaian yang saling berkaitan satu dengan yang lain untuk mencapai tujuan yang sama.

2. Informasi adalah sekumpulan data/ fakta yang diolah dengan cara tertentu sehingga mempunyai manfaat bagi yang membutuhkan informasi tersebut.

3. Sistem informasi adalah suatu alat yang membantu dalam menyediakan informasi bagi pihak yang membutuhkan terutama dalam pengambilan keputusan dan informasi yang layak bagi pihak luar perusahaan untuk menilai kinerja perusahaan tersebut.

4. Sistem informasi penjualan merupakan suatu sistem yang terdiri dari kumpulan orang, peralatan dan prosedur yang memadukan antara pekerjaan mesin (komputer) dan manusia yang menyajikan keakuratan informasi bagi para pemakai dalam membuat keputusan untuk memecahkan masalah didalam perusahaan.

5. Sistem informasi akuntansi adalah keseluruhan sumber daya dalam organisasi yang mengumpulkan data dan mengelolahnya menjadi informasi yang dibutuhkan oleh pihak yang berkepentingan.

6. Penjualan tunai adalah penjualan yang dilakukan dengan cara mewajibkan pembeli melakukan pembayaran barang terlebih dahulu sebelum barang yang dipesan diserahkan oleh perusahaan kepada konsumen.

7. Penjualan kredit adalah penjualan barang secara tidak tunai yang dicatat sebagai debit pada perkiraan piutang dagang dan kredit pada perkiraan penjualan. Penjualan yang dilakukan dengan menyerahkan barang yang dipesan, dimana perusahaan hanya menerima sebagaian yang dibayarkan dan sisanya diangsur sesuai dengan ketentuan yang telah ditetapkan.

8. Data adalah kumpulan fakta, angka-angka, atau simbol-simbol yang belum mempunyai makna atau tujuan.

9. Informasi adalah data yang diproses menjadi laporan yang berguna bagi penggunanya atau penerima atau pengguna mengambil tindakan atas laporan tersebut.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah Singkat Berdirinya PT Hadji Kalla

PT Hadji Kalla (Toyota), dulu bernama NV. Hadji Kalla Trading Company, adalah sebuah perusahaan grup keluarga. Dirintis oleh sepasang suami istri saudagar bugis yaitu Hadji Kalla dan Hadjah Athirah. Kegiatan niaga dilakukannya dari tahun 1935 sampai 1947 dengan barang dagangan utamanya berupa kain Sutera dan Permata/Logam Mulia, dimana Hadji Kalla berperan sebagai Direktur Utama dan Hadjah Athirah sebagai Komisaris.

Bermula dari Hadji Kalla dan Hadjah Athirah Kalla menjalankan usaha di bidang tekstil di kota Watampone di Sulawesi Selatan. Sukses di kota terbesar kedua di Sulawesi Selatan, Hadji Kalla merambah berdagang ke Makassar pada 18 Oktober 1952. Bisnisnya terus berkembang, lima tahun kemudian merambah bisnis transportasi dan membeli mobil truk internasional untuk mengangkut hasil bumi dari Bone ke Makassar. Selain itu, mengoperasikan mobil penumpang jenis station wagon yang melayani trayek Makassar-Bone, dan diberi nama Cahaya Bone. Selanjutnya memberanikan diri mendirikan NV (Namlozee Venonchap) Hadji Kalla Trading Company, yang fokus menekuni bidang perdagangan dan logistik.

Hadji Kalla menyerahkan tongkat kepemimpinan bisnisnya kepada Jusuf Kalla pada 1967, dan didirikanlah perusahaan kontraktor konstruksi Bumi Karsa.

Pada 1969, memasuki bisnis otomotif dengan menjadi importir mobil merek Toyota.

Mula-mula mengimpor mobil Toyota dengan semi knocked down, kemudian mobil dirakit di Makassar. Kemudian NV Hadji Kalla menjadi agen traktor mini merek Kubota untuk keperluan pertanian. Pada 1980 NV Hadji Kalla melebarkan sayap bisnis otomotif melalui PT Makassar Raya Motor, menjadi dealer mobil Daihatsu dan dealer truk Nissan Diesel. Seiring dengan program mobil nasional maka perusahaan ikut menjadi dealer Timor dan kemudian menjadi KIA.

Di era 1990-an perusahaan merambah ke bidang perdagangan, ada PT Bumi Sarana Utama yang bergerak sebagai dealer aspal curah, yang banyak mengerjakan proyek infrastruktur jalan dan bandara. Ekspansi tidak berhenti di sana. Di bidang properti, didirikan PT Baruga Asrinusa Development, yang mengembangkan berbagai kawasan perumahan elit dengan berbagai fasilitas seperti perkantoran, malruko, pusat niaga, turisme agro, tempat rekreasi, sarana pendidikan, dan sarana keagamaan. Bukan hanya rumah mewah, rumah tipe kecil pun dikembangkan untuk membantu masyarakat menjangkau perumahan yang layak huni. Ada juga PT Kalla Inti Karsa (KIK) yang menjangkau pengembangan pasar tradisional, sampai memgun Mall Ratu Indah, pusat perbelanjaan terbesar dan termegah di kawasan Indonesia Timur serta mengoperasikan Hotel Sahid Makassar.

Saat Jusuf Kalla diminta menjadi Menteri Perdagangan dan Perindustrian pada 1999, maka tampuk kepemimpinan dilimpahkan kepada Fatimah Kalla. NV

Hadji Kalla telah berkembang menjadi perusahaan berskala nasional dan mempunyai misi untuk menjangkau kesuksesan di pasar global dan bertransformasi menjadi Kalla Group.

Hingga saat ini bisnisnya terus menggurita dari mulai sektor perdagangan otomotif konstruksi, properti, transportasi darat, laut dan udara, juga merambah ke sektor energi, dan perdagangan karbon, pembiayaan & logistik. Ekspansi yang luar biasa ini merupakan hasil dari kerja keras penuh ketekunan selama bertahun- tahun, dengan mengatasi berbagai kesulitan dan krisis ekonomi di negeri ini dilandasi keyakinan bahwa bekerja merupakan ibadah.

Sebagai perusahaan swasta berskala nasional, Kalla Group memiliki semangat kedaerahan dan kebangsaan yang tidak perlu diragukan lagi. Kalla Group adalah salah satu perusahaan terbesar di kawasan timur Indonesia.

Menjejaki tahun-tahun ke depan Kalla Group semakin optimis dan sangat antusias untuk terus melanjutkan pengembangan usaha dan menyediakan berbagai layanan yang dapat meningkatkan kesejahteraan masyarakat sehingga pada akhirnya memberikan kontribusi terhadap pertumbuhan pembangunan bangsa. Kalla group ini telah memiliki beberapa cabang perusahaan di Makassar termasuk PT Hadji Kalla (Toyota) cabang Daya.

4.1.2 Visi dan Misi PT Hadji Kalla (Toyota) cabang Daya Makassar Visi

To satisfy transportation needs for better quality of life and business (Memuaskan kebutuhan transportasi untuk kualitas hidup dan bisnis yang lebih baik).

Misi

1. Menjadi pemimpin pasar disetiap market bisnis yang dijalani

2. Memberikan hasil yang terbaik (Sustainable growth) kepada seluruh pihak,baik shareolder maupun stakeolder

3. Memberikan pelayanan terbaik terhadap seluruh pelanggan.

4.1.3 Aspek Kegiatan Perusahaan

Perusahaan PT Hadji Kalla (Toyota) cabang Daya Makassar merupakan perusahaan yang melakukan kegiatan penjualan mobil secara tunai dan penjualan secara kredit.

4.1.4 Struktur Organisasi

Struktur organisasi perusahaan merupakan komponen yang harus ada di dalam suatu perusahaan untuk mencapai tujuan yang diinginkan. Keberadaan struktur organisasi akan berfungsi sebagai pembagian tugas dalam pelaksanaan kegiatan perusahaan PT Hadji Kalla (Toyota) Cabang Daya Makassar dalam melakukan aktivitasnya didasarkan pada pembagian tugas dan fungsi masing- masing yang terdapat dalam struktur organisasinya.

Dalam pencapaian tujuan suatu perusahaan yang sesuai dengan rencana sebelumnya, maka perusahan tersebut harus mempunyai susunan kerja yang baik dan teratur, keberdaan struktur organisasi akan menjadi petunjuk dalam pembagian tugas dan wewenang serta tanggung jawab kepada masing-masing personil dalam perusahaan.

Tanpa adanya organisasi yang mantap akan menimbulkan kesimpangsiuran dalam pelaksanaan kegiatan perusahaan. Dengan kata lain garis komando dalam

struktur organisasi haruslah digambarkan secara jelas agar setiap bagian dapat mengkoordinir bagianya masing-masing dengan baik sehingga kemungkinan kerja sama yang baik akan mencapai tujuan perusahaan.

Pada umumnya ada dua bentuk struktur organisasi yaitu line dan staf. Untuk menjalin kerja sama yang baik dan harmonis, maka perusahaan ini telah memilih metode organisasi (line organization) dengan alas an yang dipandang mempunyai kebaikan antara lain:

1. Disiplin kerja karyawan yang tinggi;

2. Antara karyawan dapat terjalin saling pengertian yang baik dan lancar;

3. Proses pengambilan keputusan dan instruksi-instruksi dapat berjalan lancar;

4. Rasa solidaritas dan spontanitasi anggota organisasi umumnya besar sebab mereka saling mengenal satu sama lain.

Dengan struktur organisasi dapat dilihat garis tugas, wewenang dan tanggung jawab dari pada seseorang yang telah bekerja pada perusahaan. Dengan adanya struktur organisasi ini dapat mencegah adanya kesimpangsiuran dari pada tugas, wewenang dan tanggung jawab yang diembang oleh seorang karyawan.

Struktur Organisasi PT Hadji Kalla (Toyota) Cabang Daya Gambar 4.1 Struktur Organisasi

Sumber: Struktur Organisasi PT Hadji Kalla (Toyota) Cabang Daya, Tahun 2019

Sales Branch Manager

Accounting Vehicle

Document

PDS

Cashier Admin Sales CPS

Keterangan :

Berikut fungsi dari masing- masing jabatan:

1. Kepala Cabang (Branch Manager)

Bertanggung jawab sebagai pengatur dan pengambil kebijakan.

2. Kasir (Cashier) Tujuan Jabatan:

- Terlaksananya kegiatan transaksi keungan mulai dari pemasukan, pengeluaran, pembayaran, hingga pengarsipan bukti-bukti transaksi.

Tanggung jawab dan tugas utama:

a. Menerima pembayaran

b. Menginput pembayaran via bank ke sistem CMS

c. Menerima pembayaran via kartu kredit yang berlogo visa/ mastercard d. Melakukan pembayaran dan menyiapkan BUK (Bukti Uang Keluar) e. Menyetor uang ke bank

f. Pencatatan keuangan

g. Membuat laporan yang menjadi tanggung jawabnya.

3. Akunting (Accounting) Tujuan Jabatan:

- Menyelenggarakan fungsi pembukuan/ pencatatan data akuntansi sesuai prosedur yang telah ditentukan sehingga terwujud penyelenggaraan sistem akuntansi keuangan yang auditable dan accountable

- Mengatur seluruh administrasi keuangan dan pengelolaan data-data akuntansi.

Tanggung jawab dan tugas utama:

a. Melaksanakan verifikasi bukti uang masuk dan uang keluar

b. Menginput transaksi keuangan via bank ke sistem ACMS dan melakukan rekonsiliasi Bank

c. Membuat laporan A/R (Piutang Usaha)

d. Menyiapkan laporan kegiatan yang menjadi tanggung jawabnya e. Membuat faktur pembelian kendaraan yang kemudian disetor ke HO 4. Admin Sales

Tujuan Jabatan :

- Melakukan kegiatan yang berhubungan dengan after sales dalam hal membantu sales menginput SPK (Surat Pesanan Kendaraan), matching SPK, GR dan DO

Tanggung jawab dan tugas utama

a. Melakukan input SPK dengan sistem, memastikan data customer di SPK manual sama dengan KTP yang dilampirkan

b. Melakukan proses matching SPK dan GR

c. Mempersiapkan dokumen untuk faktur (SPK, DO, dan KTP) d. Mencetak DO, BSTB (Bukti surat terima barang)

e. Membuat cover note jika pembayaran dilakukan secara kredit f. Membuat laporan perhari dan perbulan (oleh sistem)

g. Mencatat A/R di papan tiap minggu h. Membuat pengajuan DR

i. Membuat laporan penjualan/ bulan/ hari dan disetor ke ADH

5. Staf Dokumen Kendaraan (Vehicle Document Staff) Tujuan Jabatan:

- Memastikan pengurusan surat-surat kendaraa sesuai prosedur dan tepat waktu.

Tanggung jawab dan tugas utama

a. Memeriksa kelengkapan berkas sebelum mengurus surat-surat kendaraan

b. Melakukan pengurusan surat-surat kedaraan

c. Memastikan pelaporan/ report kegiatan yang menjadi tanggug jawabnya 6. PDS (Predelivery Service)

Tujuan Jabatan:

- Menyiapkan unit sebelum delivery ke customer Tanggung jawab dan tugas utama:

a. Menyiapkan kendaraan yang akan di- transfer atau dikirim ke pelanggan b. Menginspeksi fisik kendaraan yang ada di cabang sesuai dengan standar

kualitas

c. Memeriksa optional/ aksesoris kendaraan yang terpasang sesuai tipe kendaraan

d. Menyimpan kendaraan yang tidak di display pada gudang cabang e. Menempatkan kendaraan di lokasi display yang telah ditentukan

f. Menjaga kebersihan kendaraan yang di display (koordinasi dengan petugas cuci/ washing )

g. Menyiapkan/ mengirim/ menerima kendaraan yang akan dipasang optional

h. Memeriksa hasil pemasangan optional i. Memonitor progress pemasangan optional

j. Informasi dini terhadap kendaraan yang perlu perbaikan k. Menyiapkan dokumen pengiriman dan serah terima.

7. CPS (Customer Relation Person) Tujuan Jabatan:

- Menjaga hubungan baik antara perusahaan dengan pelanggan dengan upaya melaksanakan kegiatan yang bertujuan memberikan kepuasan kepada pelanggan.

- Memastikan keluhan pelanggan dapat terslesaikan secara tuntas dalam waktu yang cepat, dengan penanganan yang mengacu pada prosedur penanganan keluhan pelanggan

- Memastikan pelayanan yang menyeluruh dalam setiap interaksi pelanggaran di seluruh area.

8. Sales Counter dan Salesman Tujuan jabatan:

- Memastikan tercapainya target penjualan melalui penjualan kendaraan sesuai prosedur, yang didukung oleh pelayanan sesuai standar perusahaan serta kelengkapan dokumen kendaraan

Tanggung jawab dan tugas utama :

a. Membuat rencana kinerja individu (jumlah penjualan, pengembangan diri)

b. Melakukan prospecting (melalui kunjungan langsung maupun telepon) dan memberikan informasi yang jelas dan cukup dalam menjual kendaraan (cash and ready or indent dengan memberikan 7 steps)

c. Melayani pelanggan yang ingin membeli kendaraan

d. Membuat SPK dan memastikan kelengkapan dokumen dari pelanggan e. Memonitor pembayaran kendaraan dari pelanggan ( tunai dan kredit) f. Melakukan prospek terhadap pelanggan yang berkunjung langsung

maupun melalui telefon dengan memberikan informasi mengenai kendaraan yang akan dijual dengan jelas dan dimengerti

g. Memberikan informasi promise delivery date terhadap pelanggan

h. Menyerahkan kendaraan yang diinginkan pelanggan, dengan mengkonfirmasikan pesanan kendaraan sesuai SPK, memberikan penjelasan tentang pengoperasian kendaraan, memeriksa dokumen kendaraan dan memperkenalkan Toyota (Pelayanan purna jual)

i. Memonitor dan memastikan penyelesaian dokumen kendaraan yang telah terjual

j. Menyusun laporan penjualan (harian, mingguan, bulanan) yang menjadi kegiantannya

k. Melakukan pengelolaan data base kendaraan.

l. Mencatat dan melaporkan keluhan pelanggan tentang kendaraan yang dibeli.

Tanggung jawab dan tugas utama:

a. Mencapai target KPI

b. Memastikan proses penjualan kendaraan berjalan sesuai prosedur guna mendukung pencapaian target penjualan

c. Mengakumulasikan penjualan tunai dan kredit d. Melakukan pelayanan ke pelanggan

e. Menginformasikan STNK, BPKB, Servis berkala ke pelanggan f. Menginformasikan promo

g. Memastikan terjalinnya hubungan yang baik dengan pembeli sebagai peluang dalam peningkatan penjualan kendaraan

h. Memastikan peningkatan penjualan melalui pelaksanaan kegiatan penjualan yang sistematis

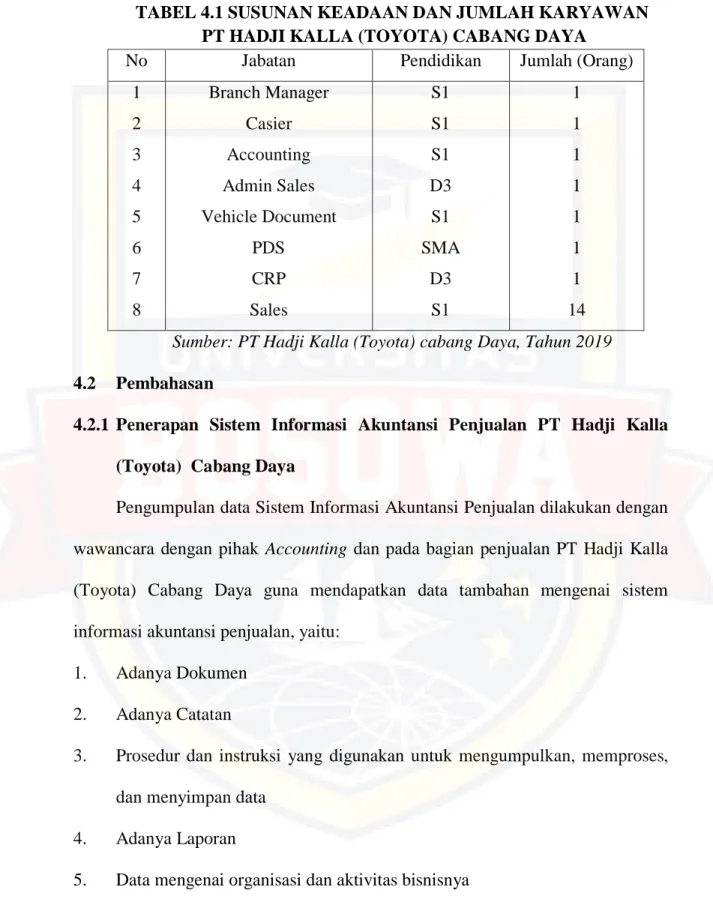

4.1.5 Keadaan dan Jumlah Karyawan

Karyawan atau tenaga kerja suatu perusahaan sangat menentukan produktivitas dan keberhasilan dalam perusahaan yang bersangkutan, PT Hadji Kalla (Toyota) cabang Daya, dalam memanfaatkan sumber daya manusia menyesuaikan jumlah karyawannya menurut kebutuhan dan skala usaha perusahaan.

PT Hadji Kalla (Toyota) cabang Daya dalam merekrut tenaga kerja memperhatikan beberapa hal antara lain memilih tenaga kerja yang berpengalaman, mempunyai keahlian dan keterampilan sesuai dengan bidang kerjanya masing-masing. Keadaan dan jumlah karyawan pada PT Hadji Kalla (Toyota) cabang Daya Makassar dapat dilihat pada tabel berikut ini:

TABEL 4.1 SUSUNAN KEADAAN DAN JUMLAH KARYAWAN PT HADJI KALLA (TOYOTA) CABANG DAYA

No Jabatan Pendidikan Jumlah (Orang)

1 2 3 4 5 6 7 8

Branch Manager Casier Accounting Admin Sales Vehicle Document

PDS CRP Sales

S1 S1 S1 D3 S1 SMA

D3 S1

1 1 1 1 1 1 1 14 Sumber: PT Hadji Kalla (Toyota) cabang Daya, Tahun 2019 4.2 Pembahasan

4.2.1 Penerapan Sistem Informasi Akuntansi Penjualan PT Hadji Kalla (Toyota) Cabang Daya

Pengumpulan data Sistem Informasi Akuntansi Penjualan dilakukan dengan wawancara dengan pihak Accounting dan pada bagian penjualan PT Hadji Kalla (Toyota) Cabang Daya guna mendapatkan data tambahan mengenai sistem informasi akuntansi penjualan, yaitu:

1. Adanya Dokumen 2. Adanya Catatan

3. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data

4. Adanya Laporan

5. Data mengenai organisasi dan aktivitas bisnisnya

6. Sumber Daya Manusia atau orang yang menggunakan sistem

7. Perangkat lunak yang digunakan untuk mengolah data

8. Infrastruktur teknologi informasi, meliputi komputer, perangkat peripheral, dan perangkat jaringan komunikasi yang digunakan dalam SIA

9. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

Data yang sudah diperoleh dari penelitian ini dapat diuraikan sebagai berikut:

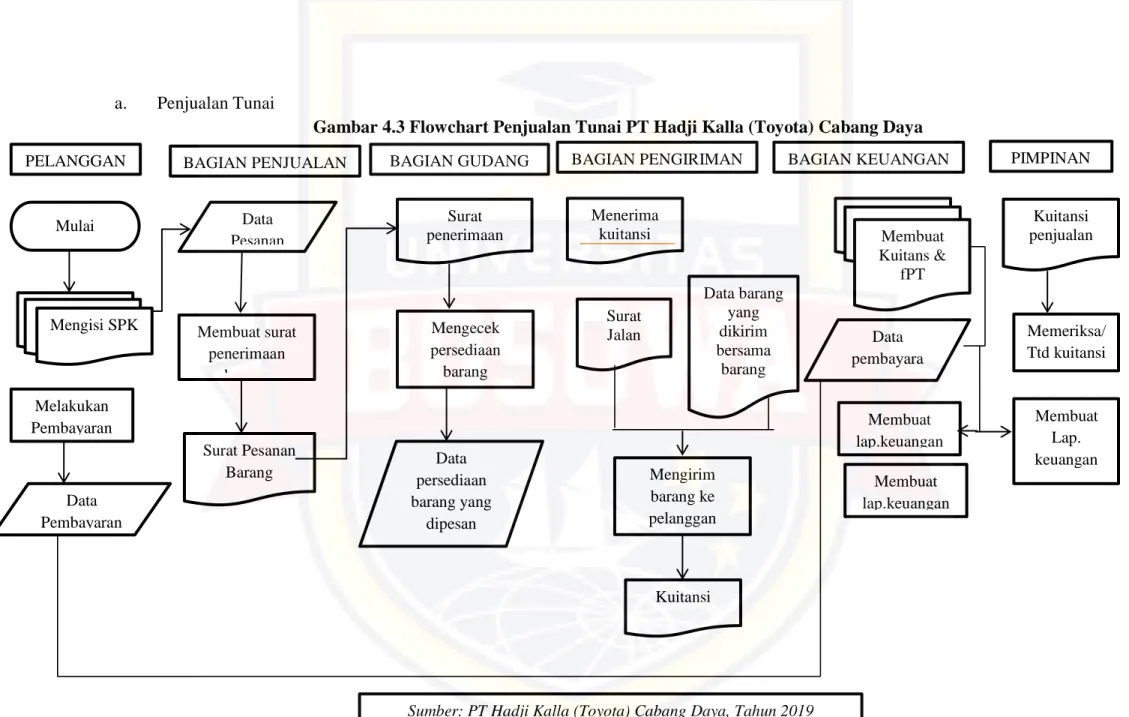

1. Adanya Dokumen

Dokumen yang digunakan di PT Hadji Kalla (Toyota) Cabang Daya adalah:

a. Penjualan Tunai

1) Surat Pesanan Kendaraan (SPK) Tabel 4.2

SPK ini diisi oleh bagian sales/wiraniaga dalam rangkap 3 antara lain:

1 Lembar 1 Berwarna putih diberikan ke pelanggan sebagai pengantar untuk kepentingan pembayaran barang ke bagian kasir 2 Lembar 2 Berwarna kuning diberikan kepada keuangan cabang atau

bagian accounting sebagai bukti adanya transaksi yang dilakukan untuk melakukan pencatatan jual ke system oracle sehingga dapat terlihat di system bahwa satu unit mobil di PT Hadji Kalla Daya sudah laku terjual

3 Lembar 3 Berwarna merah diberikan kepada admin sales untuk dilakukan penginputan ke system PT Hadji Kalla Daya.

Sumber : PT Hadji Kalla (Toyota) Cabang Daya, Tahun 2019

2. Kuitansi

Setelah mengisi Surat Pesanan Kendaraan (SPK) dan pelanggan diarahkan ke bagian kasir untuk melakukan pembayaran dan setelah melakukan pembayaran bagian kasir menerbitkan kuitansi sebagai bukti bayar pelanggan.

3. Faktur Penjualan Tunai (FPT)

Faktur penjualan tunai berisi detail unit yang dijual ke pelanggan yang didalamnya berisi data pelanggan terdiri dari nama, alamat dan nomor surat pesanan kendaraan kemudian data kendaraan terdiri dari tipe, warna, nomor rangka, nomor mesin dan data penjualan yang terdiri dari harga jual dan diskon (jika ada) dan ditanda tangani oleh Branch Manager, Vehicle Document staff, dan pelanggan.

4. Bukti Pesanan dan Serah Terima Barang (BPSTB)

Berisi identitas pelanggan, keterangan unit yang menjelaskan secara detail spesifikasi mobill dan dilengkapi juga berupa perlengkapan standard yang ada pada unit.

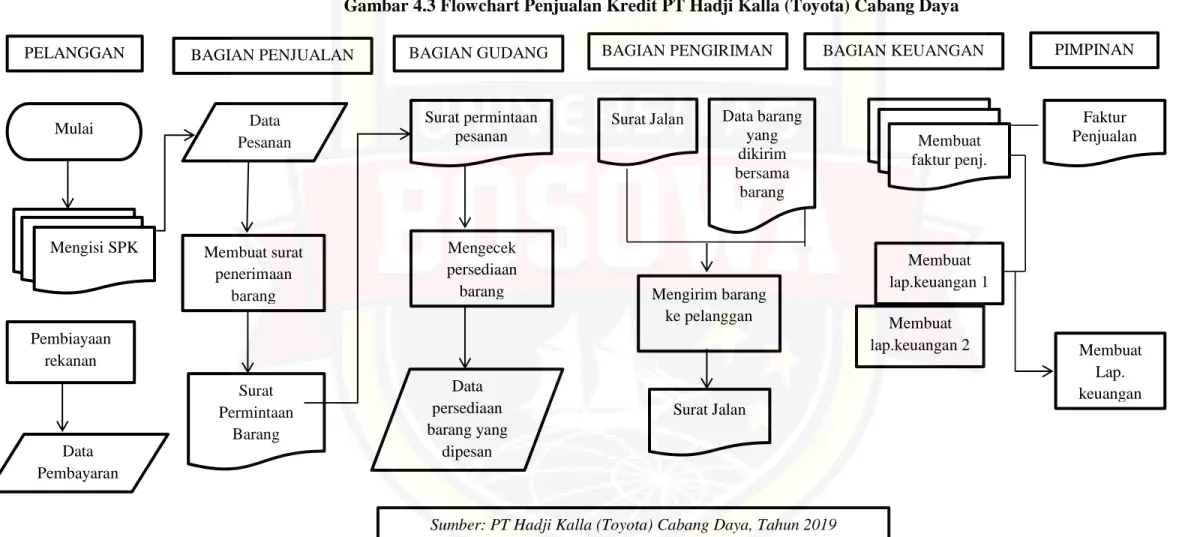

b. Penjualan Kredit

Dokumen yang digunakan dalam sistem penjualan kredit adalah:

1) Surat Pesan Kendaraan dan tembusannya

Dokumen ini terdiri dari 3 lembar yang ditujukan ke masing- masing bagian yang bersangkutan ada yang ke pelanggan, keuangan cabang, dan admin sales. Surat ini sebagai pengantar dari sales ke pembiayaan rekanan.