JUDUL HALAMAN PENGARUH AUDIT INTERNAL TERHADAP KEPATUHAN MANAJEMEN (STUDI KASUS PADA PT. SMART MULTI FINANCE). Herna Binti Usman, Judul Disertasi Pengaruh Audit Internal Terhadap Kepatuhan Manajemen Strata (S1) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Di bawah bimbingan Pembimbing I Mucriana Muchran dan Pembimbing II Rini Sulisrtiyanti.

Latar Belakang

Pekerja yang melanggar standar operasional prosedur (SOP) dengan manajemen yang tidak tepat akan menimbulkan kerugian yang sangat besar bagi perusahaan.Untuk menghindari terjadinya penyimpangan maka diperlukan suatu audit internal yang dapat membantu manajemen dalam memantau pelaksanaan pengendalian internal dalam aktivitas yang dilakukan oleh manajemen khususnya manajemen. kepatuhan. perusahaan. Namun penelitian yang dilakukan oleh Bimantara (2015), Ratna Andita Dewi (2016) menunjukkan bahwa pengaruh audit internal tidak memberikan pengaruh yang signifikan terhadap efektivitas fungsi audit internal.

Rumusan Masalah

Tujuan Penelitian

Manfaat penelitian

Tinjauan Teori

Internal Audit

Peran auditor internal dalam menemukan indikasi kecurangan dan melakukan investigasi kecurangan sangatlah penting. Saat melakukan audit, auditor internal harus mengidentifikasi informasi dan menganalisis, mengevaluasi, dan mendokumentasikan informasi yang cukup untuk mencapai tujuan penugasan.

Kepatuhan Manajemen

Tujuan utama pengendalian kepatuhan manajemen adalah untuk mencapai efektivitas dan efisiensi kinerja manajemen di dalam perusahaan, artinya pengukuran pencapaian penerapan kepatuhan manajemen dilakukan dengan cara membandingkan hasil aktual kepatuhan manajemen dengan tolok ukur yang dirancang untuk mencapai efektivitas pengendalian kepatuhan manajemen. pengelolaan. kepatuhan. Dalam hal ini audit internal akan menilai apakah kepatuhan manajemen telah dijalankan dengan benar atau belum, dan jika demikian, apakah sistem atau metode yang ada memungkinkan adanya kesalahan dan/atau kecurangan yang dilakukan karyawan. Dengan adanya audit internal diharapkan perusahaan dapat mencapai tujuan yang telah ditetapkan. Audit kepatuhan manajemen internal yang dilakukan secara memadai akan berperan dalam mendukung efektivitas pengendalian kepatuhan manajemen.

Jawaban atas pertanyaan apakah manajemen suatu perusahaan telah melaksanakan tugas dan tanggung jawabnya secara ekonomis dengan menggunakan sumber daya yang ada dalam jumlah dan kualitas yang tepat, waktu yang tepat dan biaya yang rendah, seperti praktek perolehan barang dan jasa, pemanfaatan sumber daya yang ada selalu memperhatikan asas manfaat. Jawaban atas pertanyaan apakah manajemen perusahaan telah mencapai hasil atau manfaat sesuai dengan kriteria yang telah ditetapkan, misalnya pencapaian tujuan atau program kerja perusahaan, baik tujuan internal maupun eksternal.

Tinjauan Empiris

Hasil pengujian hipotesis membuktikan adanya. Pengaruh Audit Internal terhadap Kepatuhan MANAJEMEN. Penerapan audit internal pada PT Hero Supermarket Tbk sudah sangat tepat, hal ini terjadi. Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh yang signifikan efektivitas fungsi audit internal terhadap kinerja keuangan BUMN di Indonesia.

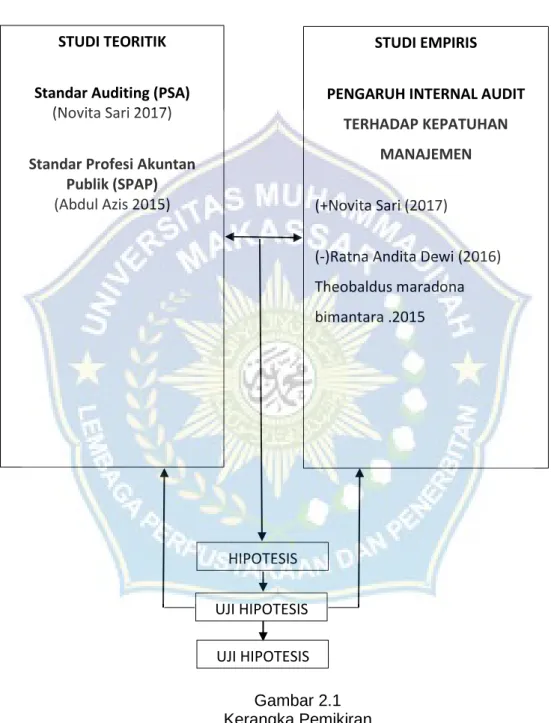

Kerangka Konsep

Berdasarkan penelitian di atas, penelitian ini akan menguji pengaruh audit internal terhadap kepatuhan manajemen (studi kasus pada PT Smart Multi Finance) Internal merupakan fungsi penilaian independen yang dilakukan dalam organisasi untuk menguji sistem pengendalian internal organisasi dan melakukan evaluasi. Penerapan kepatuhan manajemen dilakukan dengan membandingkan hasil aktual kepatuhan manajemen dengan tolak ukur yang ditetapkan untuk mencapai efektivitas kepatuhan manajemen.

Hipotesis

Kolaborasi kemudian dilanjutkan dengan membantu manajemen mencapai tujuan dan keinginan manajemen pada tingkat terbaik. Kolaborasi yang efektif dapat dicapai dengan beberapa cara. Hasil Penelitian Abdul Aziz (2015) Muhammad Dahlan (2015) menyatakan bahwa Audit Internal berpengaruh positif dan signifikan terhadap Kepatuhan Manajemen. Hasil berbeda diperoleh Ratna Andita Dewi (2016) yang menunjukkan bahwa audit internal tidak berpengaruh signifikan terhadap Kepatuhan Manajemen, fokus ini akan membantu menetralisir konflik audit pada level operasional bawah yang disebabkan oleh penyajian hasil audit internal oleh manajemen.

Hal ini membenarkan upaya auditor internal untuk melihat pekerjaannya dari sudut pandang manajemen dan memberikan segala bantuan yang mungkin agar manajemen mencapai hasil yang maksimal. Hal ini semakin menunjukkan bahwa manajemen semakin membutuhkan bantuan audit internal, dan dalam banyak kasus, ketika kredibilitas dan kapasitas audit internal sudah terbangun, manajemen akan memberikan respon positif terhadap bantuan yang diberikan. Hal ini akan menjadi tantangan bagi auditor internal untuk memberikan bantuan kepada manajemen melalui audit yang efektif. rekomendasi dan signifikan.

Jenis Penelitian

Lokasi dan waktu penelitian

Definisi Operasional Variabel dan Pengukuran

Audit internal merupakan kegiatan konsultasi yang dirancang dan dijamin independen dan obyektif untuk memberi nilai tambah dan meningkatkan operasional sehingga dapat membantu dan menjembatani manajemen dalam mencapai tujuan bisnis dan memastikan bahwa manajemen telah menerapkan semua peraturan yang berlaku dan memastikan efektivitas pencapaian bisnis. tujuan terjamin. mencapai. Standar etika audit internal menekankan aspek integritas, objektivitas, kerahasiaan dan kompetensi profesi audit internal sebagai indikator pengukuran dimensi audit internal. Apalagi dalam penelitian ini kepatuhan manajemen direpresentasikan sebagai variabel dependen Y. Kepatuhan manajemen merupakan prosedur yang dilakukan manajemen untuk mengikuti prosedur atau peraturan yang ditetapkan oleh otoritas.

Kepatuhan manajemen diukur dengan menggunakan empat dimensi, yaitu dimensi evaluasi sistem pengendalian internal, ekonomi, efisiensi dan efektivitas dalam mencapai tujuan operasional perusahaan. Untuk masing-masing indikator telah diuji validitas dan reliabilitasnya oleh (Muhammad Dahlan, 2015:21) dengan hasil yang valid dan reliabel.Uraian lengkap mengenai dimensi audit internal adalah sebagai berikut: . 2.) Dimensi evaluasi sistem pengendalian internal 3.) Dimensi evaluasi ekonomi (biaya operasional) 4.) Dimensi evaluasi efisiensi (metode operasi) 5.) Dimensi evaluasi efektivitas (hasil operasi) 2.

Populasi dan Sampel

Sampel dalam penelitian ini meliputi anggota dari unit kerja yang terkait dengan PT. Smart Multi Finance merupakan unit rekanan internal, keuangan, umum, pemasaran, hubungan pelanggan dan sekitar 33 rekanan. Besar sampel dalam penelitian ini meliputi anggota dari unit kerja yang terkait dengan perusahaan PT.

Teknik Pengumpulan Data

Teknik AnalisisData

Setiap indikator diklasifikasi dan diberi skor sebagai berikut: Skor 5 (Sangat Setuju), Skor 4 (Setuju), Skor 3 (Netral), Skor 2 (Tidak Setuju), Skor 1 (Sangat Tidak Setuju). Selain alat penelitian, setiap pernyataan memuat indikator sesuai dengan variabel yang digunakan. Pengujian pada penelitian ini menggunakan plot grafik antara nilai prediksi variabel dependen yaitu ZPRED dengan sisa SRESID Heteroskedastisitas tidak terjadi jika tidak ada pola yang jelas, serta titik-titik tersebar di atas dan di bawah angka 0 pada Y. sumbu. Uji validitas ini digunakan untuk mengukur validitas. dikatakan valid atau tidaknya suatu kuesioner apabila pertanyaan-pertanyaan pada kuesioner dapat mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dilakukan dengan melakukan korelasi bivariat antara masing-masing skor indikator dengan total skor konstruk. Hasil analisis korelasi bivariat dengan melihat keluaran Pearson Correlation Ghozali. Uji reliabilitas dilakukan untuk mengukur suatu kuesioner yang menjadi indikator suatu variabel. Kuesioner dikatakan reliabel atau dapat dipercaya apabila tanggapan seseorang terhadap suatu pernyataan konsisten atau stabil dari waktu ke waktu. Indikator untuk uji reliabilitas adalah Cronbach Alpha, jika Cronbach Nilai alpha > 0,6 menunjukkan instrumen valid dan reliabel digunakan (Ghozali, 2005:21) Hasil uji reliabilitas kuesioner sangat bergantung pada keseriusan responden dalam menjawab seluruh item pertanyaan penelitian.

Hipotesis dalam penelitian ini adalah apakah pengaruh audit internal berpengaruh terhadap kepatuhan manajemen, sehingga metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi sederhana yaitu hubungan linier antara variabel independen (X) dan variabel dependen (Y ). ). Uji hipotesis dalam penelitian ini akan diuji dengan menggunakan uji parsial (uji t) yang digunakan untuk mengetahui seberapa besar pengaruh audit internal sebagai variabel independen terhadap kepatuhan manajemen sebagai variabel dependen.

Gambaran Umum

Gambaran umum PT. Smart Multi Finance

Struktur Organisasi PT. Smart Multi Finance

Pembiayaan mobil Pejabat pengembangan bisnis yang akan bertanggung jawab untuk mengembangkan target dan strategi jangka panjang organisasi untuk pasar mobil serta membangun hubungan dengan pelanggan, mengidentifikasi peluang bisnis, melakukan negosiasi bisnis dan memantau perkembangan pasar. Credit Marketing Officer Car Finance memproses aplikasi pembiayaan mobil, mulai dari pengumpulan data pelanggan, melakukan survei dan membangun hubungan dengan dealer/showroom. Field Collection Officer Auto Finance adalah pegawai bidang pembiayaan otomotif suatu perusahaan yang tugasnya mengumpulkan dari konsumen.

Field Collection Officer Pembiayaan Sepeda Motor adalah perwakilan penjualan lapangan yang membiayai sepeda motor dari perusahaan yang bertanggung jawab atas penagihan. Manajer penagihan adalah pegawai suatu perusahaan yang tugasnya mencetak surat peringatan, surat pengingat dan sejenisnya.

Visi dan Misi PT. Smart Multi Finance

Kepala Cabang Operasional yang bertugas menganalisis dan mengkoordinasikan seluruh tindakan dan gerakan yang bertujuan dalam menjalankan suatu perusahaan. Administrator Kantor Pemasaran Tugas administrator pemasaran adalah menyiapkan dan menyediakan segala kebutuhan administrasi pemasaran/penjualan sesuai dengan SOP (Standard Operating Procedures) yang diterapkan di suatu perusahaan. , hubungan yang saling menguntungkan.

Hasil Analisis Deskriptif

- Jenis Kelamin

- Pendidikan

- Masa Kerja

- Jabatan

Berdasarkan masa kerja, tabel dibawah ini menunjukkan mayoritas responden pada penelitian ini telah bekerja <1 tahun dengan jumlah 4 responden (12%) 1-5 tahun sebanyak 24 responden (73%), bekerja 6 -10 tahun. tahun sebanyak 3 responden (9%), bekerja 11-15 tahun sebanyak 2 responden (6%), sedangkan yang bekerja 16-20 tahun, 21-25 tahun, 26-30 tahun dan diatas 30 tahun berjumlah tidak termasuk dalam penelitian ini. Berdasarkan jabatan, tabel di bawah ini menunjukkan bahwa responden dalam penelitian ini sebagian besar terdiri dari Pemimpin Cabang (3%), unit mobil.

Hasil Analisis Data

Hasil Uji Validitas dan Reliabilitas Data

Hasil Uji Hipotesis

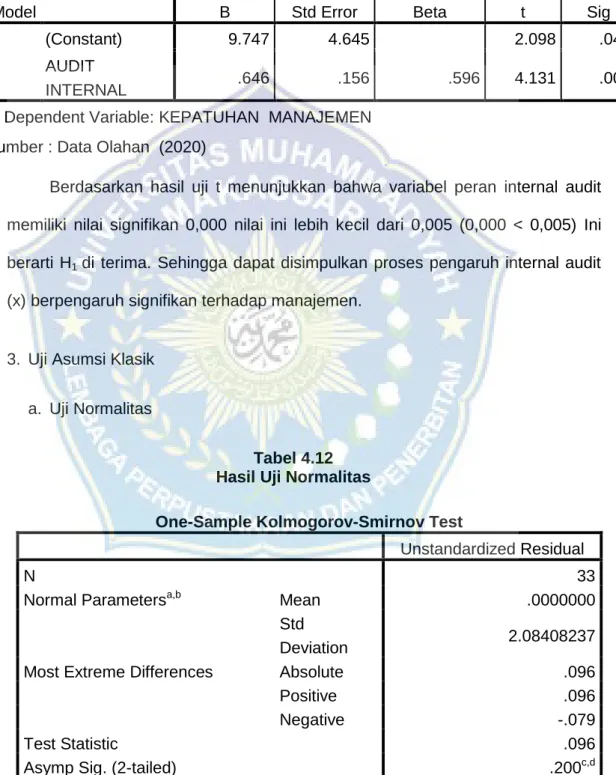

Uji t atau uji signifikansi digunakan untuk mengetahui signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dengan kriteria berdasarkan nilai signifikan. Berdasarkan hasil uji t menunjukkan bahwa variabel audit internal mempunyai nilai signifikan sebesar 0,000 nilai ini lebih kecil dari lt; 0,005) Artinya H1 diterima.

Uji Asumsi Klasik

Dasar pengambilan keputusan adalah jika signifikansi > 0,05 maka nilai residu berdistribusi normal, namun jika nilai signifikansi < 0,05 maka nilai residu tidak berdistribusi normal. Oleh karena itu nilai asimtotiknya adalah Sig. 2-tailed) terlihat (0,200) kemudian dibandingkan dengan 0,05 yang berarti nilai signifikansinya lebih besar dari 0,05 maka disimpulkan data tersebut normal. Berdasarkan hasil uji linearitas diketahui penyimpangan sig dari nilai linearitas sebesar 0,931 > 0,05 sehingga dapat disimpulkan terdapat hubungan linier antara audit internal dengan kepatuhan manajemen.

Tujuan dari uji heteroskedastisitas adalah untuk memeriksa apakah terdapat ketimpangan varians dalam model regresi dari residu observasi yang satu ke observasi yang lain. Berdasarkan scatterplot terlihat tidak adanya pola yang jelas dan juga titik-titik data sebaran berada diatas dan dibawah atau mendekati nol, maka data tersebut menunjukkan tidak terjadi heteroskedastisitas.

Pembahasan

Reynaldhie Sasmita (2016) menjelaskan audit internal berpengaruh positif dan signifikan terhadap audit internal. Audit internal memegang peranan utama dalam manajemen dalam menjalankan tanggung jawabnya. Dengan adanya audit internal pada suatu perusahaan dapat meningkatkan kinerja karyawan karena aktivitas yang dilakukan oleh karyawan dinilai dan dipantau, dievaluasi oleh auditor internal.

KESIMPULAN

SARAN

Pengaruh efektivitas fungsi audit internal terhadap kinerja perusahaan pelat merah dimoderasi oleh pengaruh politik (studi empiris di Indonesia).‖ Fakultas Ekonomi dan Bisnis Universitas Diponegoro Semarang, 84. Pengaruh audit internal terhadap penggunaan sistem akuntansi manajemen dan dampaknya terhadap kinerja perusahaan (Survei BUMN di Indonesia).‖ Ilmu sosial-manusia. Pengaruh Audit Internal Terhadap Kepatuhan Manajemen (Studi Kasus Pada Pt. Mitratani Dua Tujuh Jember).‖ Universitas Muhammadiyah Jember, no.

Pengaruh Audit Internal Terhadap Kepatuhan Manajemen (Studi Kasus Pada Pt. Mitratani Dua Tujuh Jember).' Universitas Muhammadiyah Jember, 35. Dalam rangka penelitian disertasi berjudul 'Pengaruh Audit Internal Terhadap Kepatuhan Manajemen (Studi Kasus Pada Pt. . Multi-financing yang cerdas) Audit internal yang ada telah mendapatkan pelatihan yang memadai di bidang akuntansi dan audit.

Manajemen memandang audit internal sebagai pemberian jaminan internal melalui investigasi, investigasi dan penilaian serta jasa konsultasi, khususnya di bidang pengendalian yang berkaitan dengan kinerja manajemen dan operasi internal.