PENDAHULUAN

Latar Belakang

Dalam menelaah laporan keuangan yang dilakukan oleh auditor tentunya harus memiliki kualitas audit yang baik yang dapat menunjukkan bahwa pelaksanaan audit telah sesuai dengan ketentuan yang berlaku. Dalam hal ini diasumsikan bahwa semakin tinggi fee audit yang diterima auditor atas pelaksanaan jasa audit, maka auditor akan meningkatkan kualitas auditnya. Hal ini didukung oleh hasil penelitian yang dilakukan oleh Rinanda dan Nurbaiti (2018) yang menemukan bahwa fee audit berpengaruh positif terhadap kualitas audit.

Dapat disimpulkan bahwa koneksi politik mempengaruhi pilihan auditor, yang mempengaruhi kualitas audit selanjutnya. Penelitian ini berjudul “Dampak Fee Audit, Mandat Audit dan Koneksi Politik Terhadap Kualitas Audit pada Perusahaan Perbankan Tercatat di Indonesia”.

Rumusan Masalah

Dibandingkan dengan penelitian sebelumnya, penelitian ini menambahkan variabel afiliasi politik dan menggunakan populasi dan sampel dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Berdasarkan latar belakang yang telah diuraikan, penulis ingin melakukan penelitian dengan memperhatikan pentingnya kualitas audit dalam penyediaan informasi dalam laporan keuangan bank.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Landasan Teori

- Agency Theory (Teori Keagenan)

- Kualitas Audit

- Fee Audit (Biaya Audit)

- Audit Tenure

- Koneksi Politik

- Penelitian Terdahulu

- Kerangka Berfikir

- Hipotesis

- Pengaruh Fee Audit Terhadap Kualitas Audit

- Pengaruh Audit Tenure Terhadap Kualitas Audit

- Pengaruh Koneksi Politik Terhadap Kualitas Audit

Auditor independen akan bertanggung jawab atas kualitas audit yang dihasilkan dari laporan keuangan yang disajikan oleh manajemen. Penelitian Santoso dan Achmad (2019) menyimpulkan bahwa audit tenure tidak mempunyai pengaruh terhadap kualitas audit. Berikut penelitian terdahulu terkait pengaruh fee audit, audit tenure dan koneksi politik terhadap kualitas audit.

Faktor-Faktor Yang Mempengaruhi Kualitas Audit (Studi Empiris Pada Perusahaan Industri Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014-2016). Fee audit berpengaruh positif terhadap kualitas audit, audit tenure berpengaruh negatif terhadap kualitas audit, dan rotasi auditor tidak berpengaruh signifikan terhadap kualitas audit. Ukuran perusahaan klien dan spesialisasi auditor secara parsial berpengaruh positif dan signifikan terhadap kualitas audit.

Sedangkan durasi audit, rotasi audit dan biaya audit tidak berpengaruh terhadap kualitas audit. Berdasarkan uraian di atas, maka kerangka konseptual dalam penelitian ini adalah mengenai pengaruh biaya audit, durasi auditor dan koneksi politik terhadap kualitas audit. Dimana digunakan tiga variabel independen yang terdiri dari biaya audit, jangka waktu audit dan koneksi politik sedangkan variabel dependennya adalah kualitas audit.

Penelitian Rinanda dan Nurbaiti (2018), Santoso dan Achmad (2019), Fauzijah dan Praptiningsih (2020) menemukan bahwa biaya audit berpengaruh positif terhadap kualitas audit. Pramaswaradana dan Astika (2017), Yanti dkk. 2018), Buchori dan Budiantoro (2019) menemukan bahwa mandat audit berpengaruh negatif terhadap kualitas audit. Armadiyanti dan Iswati (2019) menemukan bahwa koneksi politik mempunyai pengaruh positif yang signifikan terhadap kualitas audit.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Definisi dan Pengukuran Variabel

- Variabel Dependen

- Variabel Independen

- Populasi dan Sampel Penelitian

- Teknik Pengumpulan Data

- Metode Analisis Data

- Analisis Statistik Deskriptif

- Uji Hipotesis

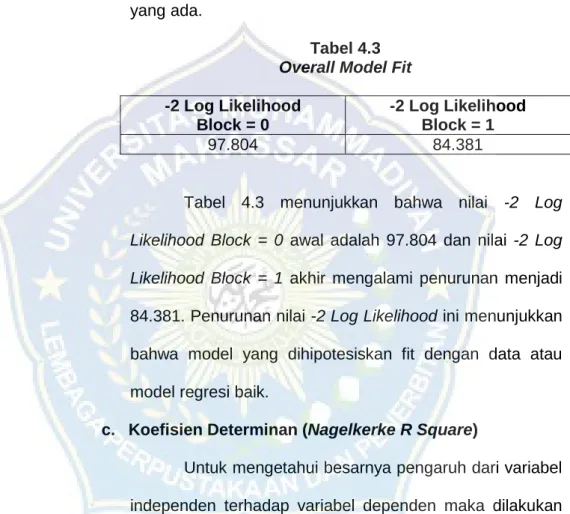

Artinya variabel mandat audit tidak berpengaruh signifikan atau tidak berpengaruh terhadap kualitas audit. Hasil penelitian ini sesuai dengan penelitian Fauzziyah dan Praptiningsih (2020), Agustini dan Siregar (2020) yang menemukan bahwa sikap audit tidak berpengaruh terhadap kualitas audit. Variabel koneksi politik sebagai tolak ukur tinggi rendahnya kualitas audit tidak dapat digunakan.

Kesenjangan ini disebabkan karena penelitian ini menunjukkan bahwa koneksi politik tidak berpengaruh terhadap kualitas audit. Tinggi rendahnya kualitas audit yang dihasilkan tidak selalu bergantung pada apakah perusahaan tersebut mempunyai koneksi politik atau tidak. Semakin tinggi atau tinggi fee audit yang diberikan maka kualitas audit perusahaan yang dihasilkan akan semakin meningkat.

Lamanya masa audit yang ada tidak dapat dijadikan ukuran tinggi rendahnya kualitas audit yang dihasilkan. Pengaruh audit tenure, cap size dan cap reputasi terhadap kualitas audit (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2015). Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Audit (Studi Empiris Pada Perusahaan Industri Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014-2016).

Pengaruh audit tenure, fee audit, ukuran kantor akuntan publik dan spesialisasi auditor terhadap kualitas audit (studi pada perusahaan manufaktur pada subsektor industri berbeda yang terdaftar di Bursa Efek Indonesia periode 2012-2016). Pengaruh audit tenure, reputasi auditor, komite audit dan fee audit terhadap kualitas audit (studi empiris pada perusahaan yang terdaftar pada indeks KOMPAS100 di BEI tahun 2012-2016). Pengaruh fee audit, audit tenure dan rotasi audit terhadap kualitas audit di Bursa Efek Indonesia.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Bursa Efek Indonesia (BEI) merupakan Self-Regulatory Organization (SRO) yang menyediakan infrastruktur untuk mendukung terselenggaranya perdagangan efek secara tertib, wajar, dan efisien serta mudah diakses oleh seluruh pemangku kepentingan. Secara historis, bursa saham atau pasar modal sudah ada pada masa penjajahan Belanda pada tahun 1912 di Batavia jauh sebelum Indonesia merdeka, yang didirikan untuk kepentingan kolonial. Kegiatan pasar modal sempat mengalami kevakuman pada beberapa periode karena pertumbuhan dan perkembangan tidak berjalan sesuai harapan.

Faktor penyebabnya adalah Perang Dunia Pertama dan Kedua, peralihan kekuasaan dari pemerintahan kolonial ke pemerintahan Republik Indonesia, serta operasional bursa yang tidak berjalan sebagaimana mestinya karena berbagai kondisi. Seiring dengan berbagai insentif dan peraturan yang dikeluarkan pemerintah, pasar modal mengalami pertumbuhan pada tahun-tahun berikutnya. Bursa Efek Indonesia mempunyai visi untuk menjadi bursa yang kompetitif dengan kredibilitas kelas dunia dan misi untuk menciptakan infrastruktur pasar keuangan yang andal dan kredibel untuk menciptakan pasar yang tertib, adil dan efisien, serta dapat diakses oleh seluruh pemangku kepentingan melalui produk dan layanan yang inovatif.

Analisis Data

- Analisis Statisitik Deskriptif

- Analisis Regresi Logistik

Variabel Political Connection menunjukkan hasil analisis dengan nilai minimum menunjukkan perusahaan tidak mempunyai koneksi politik dan nilai maksimum 1 menunjukkan perusahaan mempunyai koneksi politik. Jika dilihat dari nilai rata-rata koneksi politik, maka dapat diartikan bahwa terdapat 16,67% perusahaan yang memiliki koneksi politik. Nilai maksimum yang dihasilkan sebesar 3,00 yang berarti auditor KAP telah bekerja di perusahaan selama 3 tahun dari tahun 2017-2019.

Nilai rata-rata Audit Tenure menunjukkan tenure perusahaan dengan KAP sebesar 1,3611 dengan standar deviasi sebesar 0,58876. Dapat disimpulkan bahwa variabel Audit Tenure mempunyai data yang homogen karena nilai standar deviasi lebih kecil dari nilai mean. Variabel Audit Fee menunjukkan nilai minimum sebesar 19,81 dari Bank Mestika Dharma Tbk yang berarti bank tersebut memiliki audit fee yang rendah, sedangkan nilai maksimum sebesar 29,07 diperoleh dari Bank Mandiri (Persero) Tbk tempat bank tersebut berada.

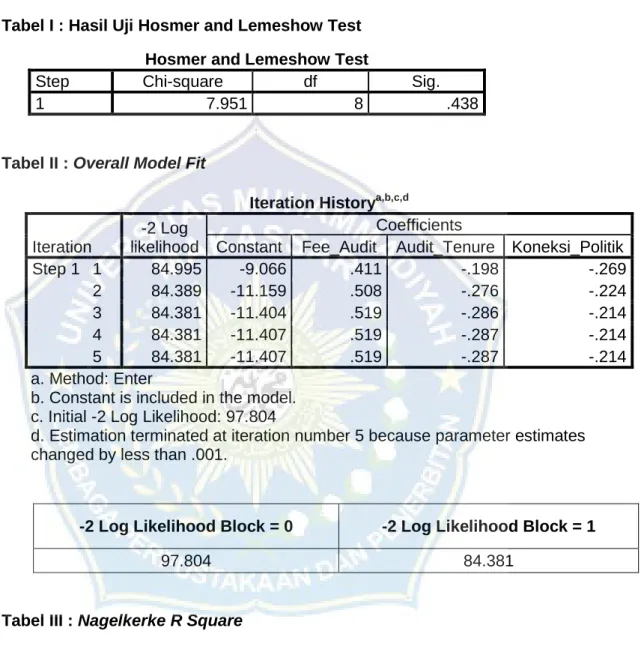

Dapat disimpulkan bahwa variabel Audit Fee mempunyai data yang homogen karena nilai standar deviasinya sebesar 2.12410 lebih kecil dari nilai mean. Analisis regresi logistik dilakukan untuk menguji apakah variabel terikat dapat diprediksi oleh variabel bebas yang merupakan campuran antara variabel kontinu dan kategori. Pada uji Hosmer and Lemeshow, jika nilai uji Hosmer and Lemeshow’s Goodness of Fit > 0,05 maka model dikatakan mampu memprediksi nilai observasi karena cocok dengan data observasi.

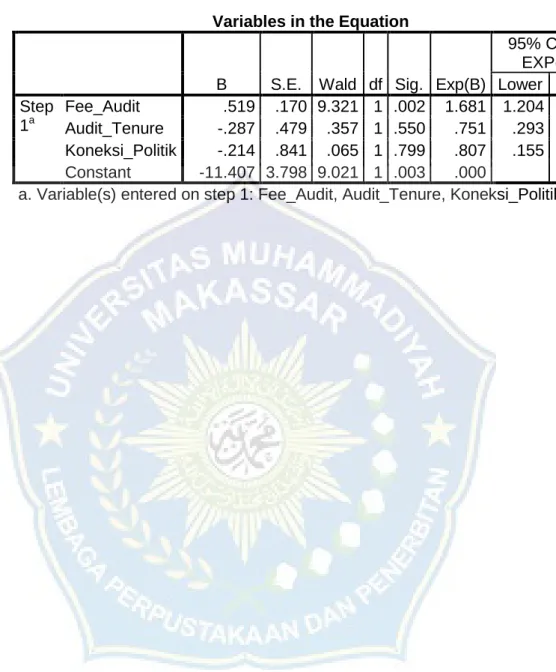

Untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen dilakukan uji Nagelkerke R Square. Hasil analisis pada Tabel 4.4 menunjukkan nilai Nagelkerke R Square sebesar 0,229 yang berarti bahwa variabilitas variabel kualitas audit dapat dipengaruhi oleh variabel biaya audit, periode audit dan konteks politik sebesar 22,9%, dan sisanya sebesar 77,1% dipengaruhi oleh variabel , yang tidak termasuk dalam variabel yang diteliti. Artinya jika koefisien variabel lain diabaikan atau bernilai 0 maka kualitas audit akan mengalami penurunan sebesar 11,407 satuan.

Pembahasan Hipotesis

Penolakan hipotesis kedua ini disebabkan karena lama audit yang ada tidak dapat dijadikan ukuran tinggi rendahnya kualitas audit yang dilakukan. Dalam kaitannya dengan teori keagenan, lamanya audit atau lamanya masa penugasan akan menimbulkan ketergantungan antara klien dan auditor sehingga dapat menurunkan kualitas audit yang dihasilkan. Artinya lamanya masa perikatan antara klien dan auditor cenderung meningkatkan atau menurunkan kualitas audit, dimana informasi yang diperoleh nantinya akan digunakan oleh prinsipal untuk mengevaluasi kinerja agen.

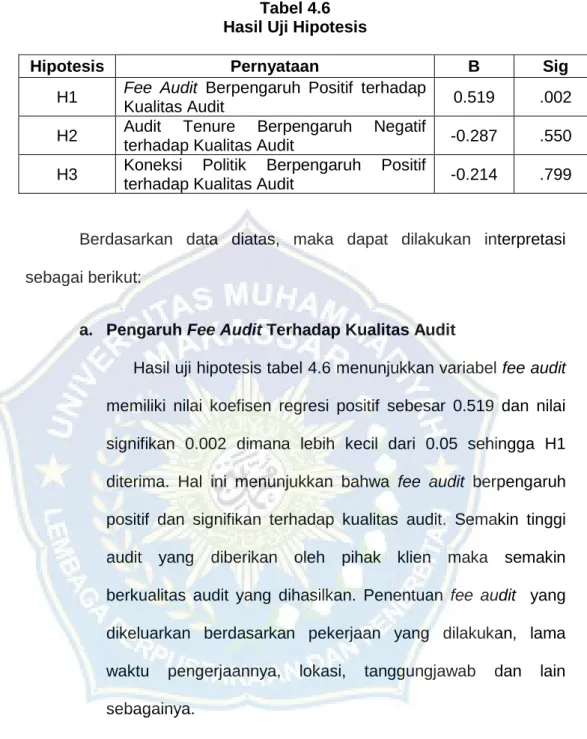

Hasil uji hipotesis pada Tabel 4.6 menunjukkan bahwa variabel koneksi politik mempunyai nilai koefisien regresi negatif sebesar -0,214 dengan nilai signifikan sebesar 0,779 lebih besar dari 0,05 maka H3 ditolak. Hasil penelitian ini bertentangan dengan penelitian Armadiyanti dan Iswati (2019) yang mengungkapkan bahwa koneksi politik berpengaruh positif signifikan terhadap kualitas audit. Dalam teori keagenan, perusahaan yang memiliki koneksi politik sangat erat kaitannya dengan terjadinya konflik kepentingan, karena setiap individu mempunyai kepentingannya masing-masing.

Hal ini disebabkan karena perusahaan yang memiliki koneksi politik akan memilih auditor yang berkualitas tinggi (big four) untuk mengurangi kecurigaan terhadap adanya informasi asimetris, namun di sisi lain, perusahaan yang memiliki koneksi politik juga cenderung memilih auditor non-big four karena kurangnya transparansi perusahaan. informasi laporan keuangan yang dihasilkan. Menambah atau menambah jumlah variabel independen yang akan digunakan pada penelitian selanjutnya sehingga dapat dijelaskan pengaruh kualitas audit yang lebih baik. Pengaruh koneksi politik terhadap penghindaran pajak (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Dampak durasi audit, biaya audit, tekanan waktu, tekanan klien dan kompleksitas tugas terhadap kualitas audit di Kap Semarang. Dampak mandat audit, biaya audit, rotasi auditor, spesialisasi auditor, dan usia publikasi terhadap kualitas audit. Pengaruh koneksi politik dan kualitas audit terhadap praktik penghindaran pajak pada lembaga perbankan yang terdaftar di pasar modal Indonesia periode 2012-2014.

PENUTUP

Kesimpulan

Saran

Effect of tenure, audit specialization and KAP reputation on the quality of audit mediated by audit committees. The effect of auditor rotation, time pressure and audit period on audit quality with auditor specialization as moderating variable (empirical study of manufacturing companies listed on the Indonesian Stock Exchange in 2014-2018). The effect of audit period, audit rotation, audit fee, audit firm size, and auditor specialization on audit quality.

Analiza razmerja med odpornostjo in zmanjšano kakovostjo revizije znotraj paradigme stresa vloge. 7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBRI Bank Rakyat Indonesia (Persero) Tbk 9 BBTN Bank Tabungan Negara (Persero) Tbk 10 BKSW Bank QNB Indonesia Tbk. 23 AMAR Bank Amar Indonesia Tbk 24 ARTO Bank Artos Indonesia Tbk 25 BBMD Bank Mestika Dharma Tbk 26 BBYB Bank Yudha Bhakti Tbk 27 BDMN Bank Danamon Indonesia Tbk.

42 BMRI Bank Mandiri (Persero) Tbk 43 MAYA Bank Mayapada International Tbk 44 BSWD Bank of India Indonesia Tbk Vir: obdelani podatki, 2021. 7 BBRI Bank Rakyat Indonesia (Persero) Tbk 8 BBTN Bank Tabungan Negara (Persero) Tbk 9 BKSW Bank QNB Indonezija Tbk. 15 BTPN Bank Tabungan Pensiunan Nasional Tbk 16 INPC Bank Artha Graha International Tbk 17 MCOR Bank China Construction Bank Ind.

19 PNBS Bank Panin Syariah Tbk 20 BSWD Bank of India Indonesia Tbk 21 BVIC Bank Victoria International Tbk 22 BMRI Bank Mandiri (Persero) Tbk.