PENDAHULUAN

Latar Belakang

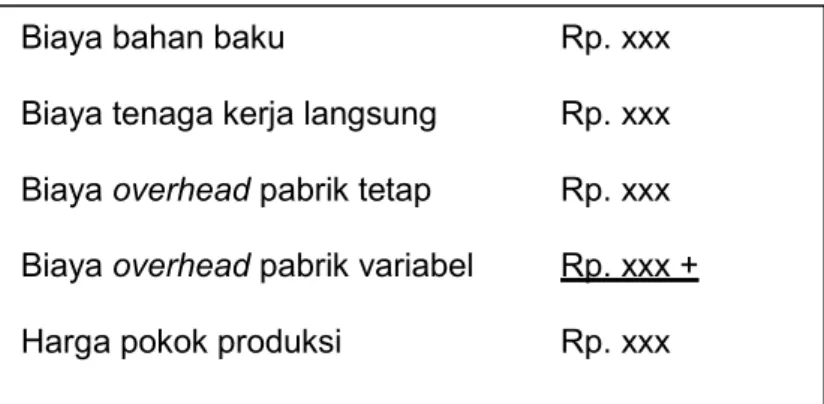

Biaya produksi menurut metode full cost terdiri dari biaya bahan baku, biaya tenaga kerja langsung, biaya pabrik tetap, dan biaya pabrik variabel. Hasil penelitian ini menunjukkan adanya perbedaan perhitungan biaya produksi antara metode enterprise dengan metode full cost. Penentuan biaya produksi produk berdasarkan metode full cost pada pembuatan etalase kaca dan alumunium di UD.

Cahaya Aluminium membebankan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pada saat menghitung biaya produksi. Tabel 4.25 menunjukkan perhitungan biaya produksi lemari kaca pada UD.Cahaya Aluminium dengan metode full costing adalah sebesar Rp. Penentuan harga pokok produksi dengan metode full akuntansi pada produksi etalase kaca dan alumunium di UD.

Menghitung harga pokok produksi dengan metode full cost jauh lebih tinggi dibandingkan dengan menggunakan metode perusahaan. Judul : Analisis Penentuan Biaya Pembuatan Lemari Kaca Dengan Metode Full Costing Pada UD.Cahaya Aluminium Kabupaten Takalar.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Dari uraian rumusan masalah diatas maka tujuan penelitian ini adalah: Untuk mengetahui penentuan biaya produksi lemari kaca dengan metode full costing pada UD. Hasil penelitian ini diharapkan dapat menambah wawasan pegawai sebagai bahan pertimbangan atau menambah informasi tambahan dalam perhitungan harga pokok produksi yang benar dan dapat digunakan.

TIANJAUAN PUSTAKA

Tinjauan Teori

- Akuntansi Biaya

- Harga Pokok Produksi

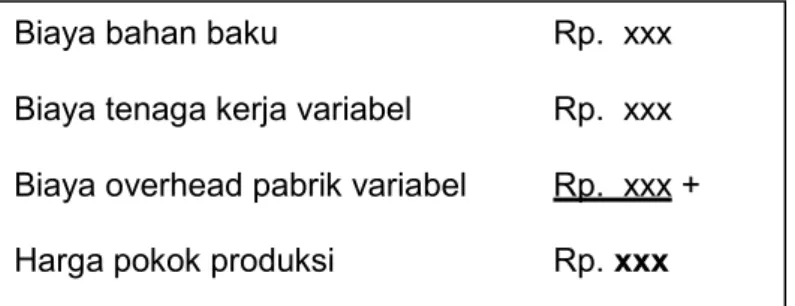

- Metode Penentuan Harga Pokok Produksi

- Pengertian Metode Full Costing

- Manfaat Informasi Metode Full Costing

- Karakerisik Metode Full Costing

- Langkah-Langkah Dalam Menggunakan Metode Full Costing 20

Metode penghitungan harga pokok produksi adalah suatu cara dengan memperhitungkan unsur-unsur harga pokok produksi dalam harga pokok. Penelitian ini bertujuan untuk menganalisis perbandingan metode full costing dan variabel costing dalam menghitung harga pokok produksi untuk menentukan harga jual pada CV. Penelitian ini bertujuan untuk menganalisis penentuan biaya produksi pada perusahaan dengan menggunakan metode full cost sebagai dasar penentuan harga jual.

Dalam penelitian ini yang menjadi fokus penelitian peneliti adalah penentuan biaya produksi dengan metode full costing pada UD. Cahaya Aluminium tidak memasukkan biaya penyusutan kendaraan, mesin dan peralatan dalam perhitungan biaya produksi. Dengan demikian, Anda dapat mengetahui proses penghitungan biaya produksi menurut metode full cost, yang dapat dilihat pada tabel di bawah ini.

Dari hasil penelitian diatas terlihat adanya perbedaan penentuan biaya produksi dengan metode perusahaan dan metode full cost. Dimana metode perusahaan dalam menentukan biaya produksi lebih rendah dibandingkan dengan metode full costing. Sedangkan pada penelitian sebelumnya, hasil penghitungan biaya produksi dengan metode perusahaan lebih tinggi dibandingkan dengan menggunakan metode full cost.

Berdasarkan analisis penentuan biaya produksi dengan metode full costing, maka kesimpulan yang dapat diambil adalah: Dalam perhitungan biaya produksi, UD.Cahaya Aluminium sebagai objek penelitian masih menggunakan perhitungan sederhana.

Tujuan Empiris

Kerangka Konsep

Cahaya Aluminium merupakan salah satu perusahaan dagang yang ada di Kabupaten Takalar tepatnya di Desa Bontoloe Kecamatan Galesong Kabupaten Takalar yang memproduksi lemari kaca yang berguna untuk memenuhi kebutuhan masyarakat. Pada pabrik ini dalam menentukan biaya produksi dan menghitung unsur biaya digunakan pendekatan yaitu metode full cost, dimana metode penentuan biaya produksi ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung, biaya umum variabel dan biaya tetap. biaya overhead.

METODE PENELITIAN

- Jenis Penelitian

- Fokus Penelitian

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Pengumpulan Data

- Instrument Penelitian

- Metode Analisis

Akhirnya pada pertengahan tahun 2014, jumlah pesanan lemari kaca meningkat, sehingga menyebabkan Bapak. Dg Gading harus mendirikan perusahaan yang bergerak di bidang industri mebel bernama UD.Cahaya Aluminium. Seiring berkembangnya UD.Cahaya Aluminium dari hari ke hari, pemilik perusahaan membuka 1 cabang yang berlokasi di Jalan KRG.Bontomarannu, Kelurahan Kota Galesong, Kecamatan Galesong. Instrumen kuncinya adalah Bapak Dahlan Dg Gading, kini berusia 45 tahun, yang mengetahui segala informasi yang ada di UD.Cahaya Aluminium.

Data hasil penelitian ini diperoleh melalui wawancara, observasi dan dokumentasi yang dilakukan peneliti selama 2 bulan yaitu pada bulan Juni-Juli di UD.Cahaya Aluminium. Biaya yang dikeluarkan UD.Cahaya Aluminium untuk pembelian kaca dan tiang khusus hollow adalah sebesar Rp. Total biaya tenaga kerja langsung per hari Rp.. Cahaya Aluminium dalam satu hari mengeluarkan total biaya tenaga kerja langsung sebesar Rp.

Di UD.Cahaya Aluminium mampu memproduksi 25 lemari kaca dalam satu bulan, karyawan bekerja 26 hari dalam sebulan. Hasil analisis dengan pendekatan metode all costing diatas menunjukkan bahwa total biaya bahan baku yang dikeluarkan UD.Cahaya Aluminium untuk memproduksi 25 unit lemari kaca per bulan adalah sebesar Rp. Cahaya Aluminium harus menghitung biaya pemeliharaan dan penyusutan kendaraan, mesin dan peralatan sehingga UD.Cahaya.

HASIL DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Cahaya Aluminium merupakan perusahaan dagang yang berdiri pada awal tahun 2013 dan didirikan oleh Bapak. Dahlan Dg Gading atau lebih dikenal dengan Dg Gading. Cahaya Aluminium, Bpk. Pak Gading, memulai usahanya dengan modal yang relatif kecil dan proses produksinya dilakukan di teras rumahnya. Tugas masing-masing pegawai yaitu bagian pemotongan logam berjumlah 4 orang, bagian perakitan berjumlah 4 orang, bagian finishing berjumlah 4 orang, bagian administrasi berjumlah 1 orang dan bagian umum sebagai pengemudi berjumlah 1 orang. .

Menjadi perusahaan furniture yang profesional adalah perusahaan yang mempunyai manajemen yang tepat dalam mengatur organisasi dan mengelola usahanya, serta memberikan kepuasan dan kenyamanan kepada konsumen. Pembuatan lemari kaca dengan kualitas bahan yang terjamin sangat baik, sehingga menghasilkan produk lemari kaca yang berkualitas. Pemilik perusahaan merupakan pimpinan perusahaan yang mempunyai wewenang utama atas segala sesuatu yang dilakukan sesuai dengan tujuan perusahaan yang telah ditetapkan.

Selain itu, pemilik bisnis juga mempunyai wewenang untuk mengambil keputusan dan kebijakan dalam bisnisnya. Bagian perakitan menangani perakitan rangka besi dan kaca untuk pembuatan lemari kaca, sedangkan bagian finishing menangani pemasangan material pendukung pada lemari jadi yang siap dijual. Bagian admin berfungsi untuk catatan ketika konsumen membeli suatu produk yang siap dijual.

Pada tahap pemotongan, besi dan kaca dipotong sesuai ukuran dalam pembuatan lemari kaca. Pada tahap perakitan, besi dan kaca yang sudah dipotong dirakit sesuai bentuk kabinet yang ditentukan dalam UD. Pada tahap finishing glass case rakitan, bagian finishing melakukan pengecekan kembali apakah glass case tersebut layak untuk dijual atau tidak dan melakukan pemasangan semua bahan pelengkap untuk glass case tersebut.

Penyajian Data

Saat membuat lemari kaca, gunakan 1 tiang tiang berongga berbentuk persegi untuk 1 lemari kaca. Saat membuat lemari kaca, gunakanlah 2 buah tiang polo berongga berbentuk persegi untuk 1 buah lemari kaca.

Pembahasan

Dari tabel diatas dapat dilihat hasil biaya bahan baku, biaya tenaga kerja langsung dan biaya pabrik. Kedua hasil perhitungan tersebut menunjukkan bahwa perhitungan metode full cost lebih tinggi dibandingkan dengan perhitungan metode enterprise. Hal ini dikarenakan pada perhitungan biaya produksi dengan metode full cost, biaya administrasi dan umum tidak dimasukkan sebagai biaya pabrik, karena biaya administrasi dan umum merupakan biaya yang dibebankan pada laporan laba rugi.

Perbedaan ini disebabkan oleh metode. Perusahaan tidak mengetahui biaya-biaya yang harus diperhitungkan pada saat menghitung biaya produksi menurut prinsip akuntansi biaya dengan benar, sehingga biaya produksi yang dihitung menurut metode perusahaan kurang akurat. Cahaya Aluminium sebaiknya menghitung harga pokok produksi dengan menghitung biaya overhead tetap, termasuk biaya pemeliharaan dan penyusutan kendaraan, mesin dan peralatan. Cahaya Aluminium sebaiknya menggunakan metode full costing karena lebih akurat dan tepat dalam menghitung harga pokok produksi, yaitu menghitung seluruh biaya secara detail dan dapat memperoleh target keuntungan yang diinginkan perusahaan.

Penentuan harga pokok produksi suatu barang berdasarkan metode full cost pada produksi etalase kaca dan alumunium pada. https://Scholar.google.co.id/jurnal/Penetapan Harga Pokok Produksi.htm, diakses 10 Januari 2018). Dimembe Nyiur, (Online), (https://Scholar.google.co.id/jurnal/Penetapan Biaya Produksi.htm, diakses 12 Januari 2018). Piramida (Online) (https://Scholar.google.co.id/jurnal/Perbandingan Harga Pokok Produksi.htm, diakses 11 Januari 2018).

Anugerah Roof Tiles Manado, (Online), (https://Scholar.google.co.id/jurnal/Harga Pokok Produk.htm, diakses 10 Januari 2018). Sedangkan pada metode biaya penuh, terdapat biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

PENUTUP

Kesimpulan

Komponen yang dihitung menurut metode bisnis pada UD.Cahaya Aluminium meliputi biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya listrik, telepon dan air serta biaya transportasi. Perbedaan ini disebabkan karena metode perusahaan tidak menghitung biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung secara rinci, juga tidak menghitung biaya pemeliharaan dan penyusutan kendaraan, mesin, dan peralatan. Perbedaan utama antara penetapan biaya operasi dan metode penetapan biaya penuh berkaitan dengan biaya tenaga kerja terperinci dan biaya overhead pabrik.

Saran

Dalam satu bulan dibutuhkan bahan yang digunakan dan biaya yang dikeluarkan untuk memproduksi lemari kaca sebanyak 25 unit. “Untuk proses produksi lemari kaca ada 3 tahapan yang kami lakukan yaitu pertama proses pemotongan besi dan kaca, kedua proses perakitan dan proses finishing. Jenis bahan baku yang kami gunakan dalam proses produksi lemari ini adalah kaca sederhana dengan dimensi 60 X 48 cm.

Selain bahan baku kaca yang digunakan dalam proses pembuatan kabinet, apakah ada bahan penolong yang digunakan dalam pembuatan kabinet? Selain kaca sebagai bahan baku utama pembuatan lemari, kami juga menggunakan bahan penolong dalam pembuatan lemari yaitu batangan khusus hollow, batangan hollow polo kotak, tiang hollow. Jadi total biaya yang saya keluarkan untuk upah karyawan selama satu bulan kerja selama 26 hari adalah Rp.

Berapa biaya listrik, telepon dan air dalam sebulan di UD?