PENDAHULUAN

Latar Belakang Masalah

Rumah sakit merupakan bagian integral dari organisasi sosial dan kesehatan yang mempunyai fungsi menyelenggarakan pelayanan kesehatan menyeluruh, kuratif, dan preventif kepada masyarakat serta pelayanan rawat jalan untuk menjangkau keluarga di rumah. Rumah sakit juga merupakan pusat pendidikan dan pelatihan tenaga kesehatan serta pusat penelitian biomedis. Fungsi utama rumah sakit adalah sebagai fasilitas pelayanan kesehatan dan bagian dari rantai rujukan pelayanan kesehatan.

Rumah sakit merupakan suatu pelayanan profesional bagi tenaga kesehatan dan staf rumah sakit itu sendiri. Tujuan Rumah Sakit Umum Sarah adalah untuk menyediakan layanan kesehatan dan masyarakat. Sebagai kegiatan sosial Sarah Foundation, Rumah Sakit Umum Sarah diharapkan dapat memberikan kualitas pelayanan yang optimal dengan memperhatikan harga pokok penjualan.

Perumusan Masalah

Mengingat pentingnya perhitungan harga pokok penjualan, maka penulis merasa tertarik untuk membahas lebih dalam mengenai harga pokok penjualan dengan mengangkat judul “Analisis Penentuan Harga Pokok Penjualan Di Rumah Sakit Umum Sarah (RSU) Medan”.

Tujuan Dan Manfaat Penelitian

TINJAUAN PUSTAKA

Pengertian dan Penggolongan Biaya

- Pengertian Biaya

- Karakteristik Biaya dan Tujuan Sistem Biaya

- Penggolongan Biaya

“Menurut Mursyidi, biaya-biaya yang timbul (biaya kadaluwarsa) selanjutnya dikurangkan dari penghasilan atau dibebankan pada periode yang bersangkutan di mana pengorbanan itu terjadi.” Biaya pemesanan (cost order) merupakan istilah umum yang meliputi; pelacakan, pengumpulan biaya ke dalam objek biaya dan mengalokasikan kumpulan biaya yang mempunyai objek biaya. Biaya langsung merupakan biaya yang dipengaruhi langsung oleh adanya program atau kegiatan yang direncanakan.

Ini adalah biaya yang tidak dapat diidentifikasi secara langsung atau tidak langsung pada produk yang dihasilkan. Elemen tetap adalah biaya minimum untuk penyediaan jasa, sedangkan biaya variabel adalah bagian dari biaya semi variabel yang dipengaruhi oleh perubahan volume kegiatan. Untuk memisahkan biaya variabel dan biaya tetap menjadi biaya semi variabel, dapat digunakan 3 cara yaitu.

Harga Pokok Penjualan

Dalam hal pemasok memberikan potongan tunai pada saat pengadaan, maka potongan tunai tersebut dianggap sebagai pengurang nilai pembelian bahan yang dibeli. Biaya transportasi tidak diperlakukan sebagai biaya tambahan pembelian bahan baku, namun diperlakukan sebagai bagian dari biaya overhead. Metode FIFO mengasumsikan bahwa nilai bahan pertama yang digunakan dalam proses produksi adalah nilai bahan pertama yang dibeli.

Metode LIFO mengasumsikan bahwa nilai bahan yang pertama kali digunakan dalam proses produksi sama dengan nilai bahan yang terakhir dibeli. Metode rata-rata mengasumsikan bahwa nilai bahan yang tersedia untuk digunakan mempunyai harga (rata-rata) yang sama. Menurut undang-undang no. 13 Tahun tentang Ketenagakerjaan, pasal 1 angka 2, “Pekerja adalah setiap orang yang mampu melakukan pekerjaan untuk menghasilkan barang dan/atau jasa untuk memenuhi kebutuhan dirinya dan masyarakat.

Menurut Mulyadi, “tenaga kerja adalah usaha fisik atau mental yang dilakukan pekerja untuk mengolah produk. Sedangkan menurut Carter dan Usry (2004:40), tenaga kerja langsung adalah “tenaga kerja yang mengubah bahan mentah secara langsung menjadi produk akhir dan dapat dibebankan secara tepat pada produk tertentu.” Premi lembur dapat ditambahkan ke upah tenaga kerja langsung dan dibebankan pada posisi atau departemen di mana lembur tersebut terjadi.

Menurut Carter dan Usry, overhead terdiri dari seluruh biaya yang tidak dapat ditelusuri secara langsung ke suatu produk tertentu. Metode ini adalah yang paling sederhana dan merupakan metode yang secara langsung membebankan biaya tidak langsung pada produk. Jika biaya tidak langsung yang berlaku bervariasi menurut nilai bahan mentah, maka dasar yang digunakan untuk membebankannya pada produk adalah bahan mentah.

Jika sebagian besar unsur biaya tidak langsung berkaitan erat dengan jumlah tenaga kerja langsung, maka dasar pengalokasian biaya tidak langsung adalah biaya tenaga kerja.

Perhitungan Harga Pokok Penjualan

- Variabel Costing

- Activity Based-Costing

Jam mesin digunakan sebagai dasar penetapan biaya tidak langsung jika komponen biaya terkait mesin mempunyai persentase lebih besar dibandingkan kombinasi biaya lainnya. Biaya penjualan yang ditetapkan dalam penetapan biaya variabel diperlakukan sebagai biaya periodik, artinya biaya tersebut dibebankan secara penuh sebagai biaya untuk periode akuntansi terjadinya biaya tersebut. Lebih jauh lagi, variabilitas biaya dalam penetapan biaya variabel hanya berkaitan dengan aktivitas yang berkaitan dengan jumlah produk yang diproduksi (aktivitas tingkat unit).

Oleh karena itu, jika total biaya suatu produk tidak hanya bervariasi menurut kuantitas produk yang diproduksi, tetapi bervariasi terutama menurut aktivitas yang berkaitan dengan kelompok produksi dan aktivitas yang berkaitan dengan produk tersebut, maka total biaya produk menurut variabel tersebut. penentuan biaya tidak mencerminkan sumber produk secara akurat.tenaga yang dikorbankan untuk produk tersebut. Penentuan harga pokok berdasarkan metode biaya variabel pada umumnya ditujukan bagi manajemen dalam rangka pembuatan kebijakan harga. Biaya langsung meliputi: - Biaya bahan habis pakai medis dan non medis - Biaya obat-obatan.

Sistem Activity Based-Costing (ABC) dirancang sebagai sistem informasi biaya yang menyediakan data faktual (informing) dan memberdayakan manajemen dan karyawan untuk mengurangi biaya dan memperkirakan biaya dengan andal. Informing, yaitu kemampuan sistem ABC dalam memberikan informasi untuk memantau kinerja personel dalam pelaksanaan rencana. Empowering yaitu kemampuan sistem ABC dalam memilah informasi untuk memberdayakan manajemen dan karyawan terutama dalam pengurangan biaya dan peramalan biaya yang andal.

Sistem ABC berangkat dari keyakinan dasar bahwa sumber daya menyediakan kemampuan aktivitas, bukan sekadar menyebabkan biaya dialokasikan. Dalam sistem ABC, data (sumber daya) diklasifikasikan secara alami (natural classification) yang memungkinkan kombinasi fleksibel dengan data lain, seperti pusat tanggung jawab, aktivitas produk atau layanan, dan pelanggan, untuk menghasilkan informasi biaya multidimensi. Aliran biaya dalam sistem ABC dimulai dari proses pencatatan biaya berdasarkan klasifikasi alamiah berdasarkan pusat tanggung jawab dan aktivitas, kemudian membebankan biaya aktivitas pada produk/jasa.

Pelaporan Harga Pokok Penjualan

- Activity Based-Costing (ABC)

Metode Pelaporan Harga Pokok Penjualan Activity-Based Costing (ABC) Apabila pelaporan harga pokok penjualan menggunakan metode Activity Based Costing, biaya-biaya dibagi berdasarkan pusat tanggung jawab atau unit kerja. Rumus penghitungan biaya rumah sakit termasuk laboratorium adalah: Biaya = (1) Biaya Rumah Sakit + (2) Biaya pelayanan laboratorium. Rumus penghitungan biaya pelayanan laboratorium adalah: Biaya = (1) Biaya bahan + (2) Biaya tenaga kerja + (3) Biaya overhead.

Pelaporan Harga Pokok Penjualan dengan metode Activity Based Costing (ABC) ditunjukkan pada tabel di bawah ini.

METODE PENELITIAN

- Jenis Penelitian

- Jenis Data

- Teknik Pengumpulan Data

- Teknik Analisa Data

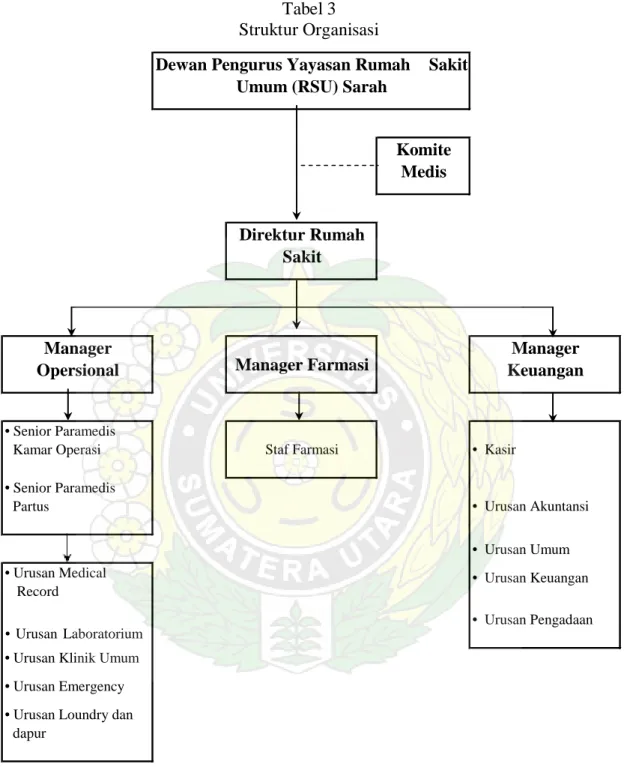

Rumah Sakit Umum Sarah mempunyai struktur organisasi berupa lini dan staf (Line and Staff Organization). Secara umum uraian tugas, wewenang dan tanggung jawab masing-masing jabatan di Rumah Sakit Umum Sarah Medan adalah sebagai berikut. Tugas, Wewenang dan Tanggung Jawab Urusan Rekam Medis Bertanggung jawab terhadap rekam medis pasien yang ditangani oleh Rumah Sakit.

Tugas, Wewenang dan Tanggung Jawab Bidang Rawat Jalan Umum Bertanggung jawab terhadap seluruh kegiatan Unit Rawat Jalan Umum (GUM) yang dilaksanakan oleh rumah sakit. Tugas, Wewenang dan Tanggung Jawab Pengadaan Bertanggung jawab atas pengadaan bahan dan barang yang diperlukan rumah sakit. Unsur-unsur harga pokok penjualan dalam metode penetapan biaya variabel yang dibebankan pada Rumah Sakit Umum Sarah terdiri dari:

Di bawah ini adalah cara menentukan harga pokok penjualan Rumah Sakit Umum Sarah tahun 2007 sebagai berikut. Hasil penelitian yang dilakukan di Rumah Sakit Umum Sarah menunjukkan bahwa pembebanan sebagai bagian dari harga pokok penjualan tidak tepat. Karena Rumah Sakit Umum Sarah menggunakan metode biaya variabel, namun dalam pelaporan harga pokok penjualan, Rumah Sakit Umum Sarah menggunakan metode full costing.

Dari hasil penelitian yang dilakukan untuk menentukan harga pokok penjualan di Rumah Sakit Umum Sarah (RSU) Medan dapat disimpulkan bahwa. Penetapan harga pokok penjualan Rumah Sakit Umum Sarah kurang akurat (terlalu tinggi) sehingga tidak mencerminkan nilai wajar dalam laporan laba rugi perusahaan. Rumah Sakit Umum Sarah harus konsisten dalam menerapkan metode harga pokok penjualan variabel agar tidak melanggar prinsip konsistensi pelaporan keuangan.

Dalam menghitung biaya penyusutan peralatan medis di Rumah Sakit Umum Sarah sebaiknya menggunakan metode jam mesin.

ANALISIS HASIL PENELITIAN

Data Penelitian

- Sejarah Singkat Perusahaan

- Struktur Organisasi dan Uraian Tugas

- Unsur-unsur Harga Pokok Penjualan

- Perhitungan Harga Pokok Penjualan

- Laporan Harga Pokok Penjualan

Rumah Sakit Umum Sarah didirikan oleh Sarah Foundation dengan izin operasional terakhir sesuai dengan Surat Keputusan Menteri Kesehatan Republik Indonesia Nomor: YM yang berlaku sejak tanggal 8 Februari 1997 sampai dengan tanggal 8 Februari 2002 untuk mengoperasikan Rumah Sakit tersebut. Direktur Rumah Sakit merupakan pemimpin dalam perusahaan dalam mengambil keputusan dan bertanggung jawab mengarahkan dan mencapai tujuan yayasan serta mengkoordinasikan tugas para manajer untuk mencapai terselenggaranya operasional perusahaan secara tertib, terarah, terkendali dan terpadu. . . Tugas, Wewenang, dan Tanggung Jawab Keadaan Darurat Bertanggung jawab terhadap segala kegiatan yang berkaitan dengan pasien yang mengalami keadaan darurat di rumah sakit.

Tugas, wewenang dan tanggung jawab laundry dan dapur bertanggung jawab atas segala kegiatan laundry dan penyediaan makanan kepada pasien selama berada di rumah sakit.

Analisa dan Evaluasi Hasil Penelitian

Rumah Sakit Umum Sarah merupakan unit kegiatan sosial dari Sarah Foundation yang bergerak di bidang pelayanan kesehatan dan pelayanan masyarakat. Unsur-unsur penentuan harga pokok penjualan yang ditetapkan oleh perusahaan terdiri dari biaya variabel langsung dan tidak langsung. Metode penghitungan harga pokok penjualan yang digunakan oleh perusahaan adalah metode harga pokok variabel yaitu suatu metode penentuan harga pokok penjualan yang hanya membebankan biaya penjualan variabel dalam perhitungan harga pokok penjualan, namun pada prakteknya Sarah General Rumah Sakit menerapkan metode full costing.

Rumah Sakit Umum Sarah menerapkan sistem persediaan perpetual dalam pengelolaan persediaan obat sehingga menyulitkan penghitungan biaya obat harian. Berdasarkan analisa yang dilakukan, penulis mencoba memberikan saran-saran yang dapat bermanfaat bagi Rumah Sakit Umum Sarah Medan. Rumah Sakit Umum Sarah perlu mempersiapkan alat akuntansi yang tepat untuk mendukung penggunaan metode harga pokok penjualan variabel, sehingga perusahaan tidak kesulitan dalam menghitung harga pokok penjualan.

Untuk mengelola persediaan obat, Rumah Sakit Umum Sarah perlu menerapkan metode periodik dalam menghitung biaya obat harian.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Ahmad, Kamaruddin, 2000, Akuntansi Manajemen, Dasar-Dasar Konsep Biaya dan Pengambilan Keputusan, Edisi Pertama, Cetak 3, PT. Mulyadi, 2003, Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, 2. udgave, Bagian Penerbitan, Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta. Rayburn, Letricia, Gayle, 1999, Akuntansi Biaya Menggunakan Pendekatan Manajemen Biaya, Sjette udgave, 1. udgave, Terjemahan Sugiyanto, Erlangga, Jakarta.