SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S-1)

Pada Program Sarjana Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

SUCI WIDYA PASARIBU 100907012

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh:

Nama : Suci Widya Pasaribu

NIM : 100907012

Program Studi : Ilmu Administrasi Niaga/Bisnis

Judul : Peranan Job Order Costing Method Dalam Menetapkan Harga Pokok Produksi Pada UD Delima Jaya Perabot Medan

Medan, Juni 2014

Dosen pembimbing Ketua Program Studi

M. Arifin Nasution, S.Sos, MSP Prof. Dr. Marlon Sihombing, MA

NIP. 19791005 200501 1 002 NIP. 19590816 198601 1 001

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

Prof. Dr. Badaruddin. M,Si

KATA PENGANTAR

Segala puji dan syukur penulis persembahkan kehadirat Allah SWT Yang

Maha Pengasih dan Penyayang yang telah memberikan pertolongan dan kekuatan

sehingga penulis dapat menyelesaikan skripsi ini. Salawat teriring salam kepada

Nabi Muhammad SAW yang telah membimbing dan membawa kita kejalan yang

lurus dan di ridhoi Allah SWT.

Penulisan Skripsi ini merupakan salah satu syarat untuk menyelesaikan

pendidikan pada Program Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara. Melalui Skripsi ini, penulis

mencoba memberikan gambaran Peranan Job Order Costing Method dalam

menetapkan harga pokok produksi pada Usaha Dagang Delima Jaya Perabot

Medan.

Penulis mengucapkan terima kasih selama proses penyelesaian skripsi dan

juga selama mengikuti pendidikan di Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara, penulis banyak menerima tuntunan, bantuan dan

petunjuk serta motivasi dari berbagai pihak. Menyadari hal tersebut, maka pada

kesempatan ini penulis ingin menyampaikan rasa penghargaan dan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Prof. dr. Badaruddin, Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Prof. Dr. Marlon Sihombing, MA selaku Ketua Program Studi Ilmu

3. Bapak Arifin Nasution, S.Sos, MSP selaku Sekretaris Jurusan Program

Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu

Politik dan juga selaku dosen Pembimbing yang telah meluangkan waktu,

memberikan arahan, bimbingan, motivasi, kesabaran dalam membimbing

penulis dalam menyelesaikan skripsi.

4. Dosen-dosen Administrasi Niaga/Bisnis, yang telah banyak membantu dan

mendidik penulis selama penulis menjalankan perkuliahan di USU.

5. Seluruh Staf Administrasi Fakultas Ilmu Sosial dan Ilmu Politik,

Khususnya staf jurusanAdministrasi Bisnis, Khususnya kak Siswati

Saragih yang selalu memberikan bantuan pada penulis selama menjalani

kuliah.

6. Kepada pemilik Usaha Dagang Delima Jaya Perabot Bapak Amaluddin

yang telah mengijinkan penulis untuk melakukan penelitian dan

mempermudah penulis dalam mencari informasi.

7. Yang terakhir namun yang terutama, terima kasih dan penghargaan yang

setinggi-tingginya kepada kedua orang tua yang sangat penulis cintai:

Bapak Drs. H. Darwin Pasaribu dan Ibu Deliarni BA atas segala kasih

sayang juga materi yang diberikan sehingga penulis bisa meraih gelar

sarjana. Kepada abang saya M. Afif Pasaribu, SE, adik saya Dwiki

Ramadhana Pasaribu dan kakak saya Meiny Ramadhani, SH.

8. Orang yang kusayang sebagai motivator untuk menyelesaikan skripsi ini

Rahadian Fitriansyah, Santi Wilda Sari, Amd, Liza Azura Saleh, Dissy

Octri Aldillah, SE, Elsa Julianti Arya Putri, Diana Novita Sari, Rifan

9. Seluruh teman-teman Kuliah di Program Studi Ilmu Administrasi Bisnis

Terutama Elsa Sariska Manik, S.AB, Iis Ariska, S.AB, Ruth Rennova

Desterra Sitorus, S.AB, Novia Yuni Artha Nainggolan, S.AB, Vandy Jufri

Marpaung, S.AB, Agus Septiyan Sitorus, S.AB, dan yang lain-lainnya

yang tidak bisa penulis sebutkan satu persatu.

10.Semua pihak yang tidak bisa penulis sebutkan satu persatu, terima kasih

atas doa, dukungan, motivasi, dan perhatian, serta selalu mengingatkan

penulis untuk tetap semangat dan jangan menyerah.

Penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak yang

berkenan untuk membaca dan menyadari bahwa skripsi ini masih jauh dari

sempurna dan banyak kekurangan. Untuk itu penulis sangat menghargai dan

menerima adanya saran dan masukan yang sifatnya membangun untuk perbaikan

dimasa yang akan datang.

Medan, Juni 2014

Penulis

ROLE OF THE JOB ORDER COSTING METHOD IN DETERMINING

THE COST OF PRODUCTION IN UD DELIMA JAYA FURNITURE

ABSTRACT

Cost accounting has a very important role in a company, because it gives some information about the cost, which is very useful information for management in planning, control and decision making.

One needs the information can be obtained through the use of Job Oder Costing Method, which is one method of collecting the cost of production which is based on the cost of production orders. Order cost method gives an overview of the cost of each part so that the aim of the use of Job Order Costing Method is another not only for purposes of determining the profits to be expected. Thus, the role of Job Order Costing Method in the calculation of the cost of production is to provide sufficient data, classifying, summarizing and define the techniques and procedures of financing.

With respect to this research, the authors take the title “ The Role of Job Order Costing Method in Determining the Cost of Production in UD Delima Jaya Furniture field. According to the author choose the title, the authors identify the problem if the Job Order Costing Method has been implemented properly by the company?

The intent and purpose of this study was to determine how the implementation of the Job Order Costing Method and determination of the Cost of Production is carried out within the company and to find out how the role of Job Order Costing Method in determining Cost of Production. As for the methods used in the form of qualitative descriptive method to collect data and literature studies.

Thus, based on the research conducted, that the Job Order Costing Method is applied to UD Delima Jaya Furniture are adequate, visible with the applicable requirements in determining the cost of production based on existing orders in this case looks a separation of costs into the cost of production direct production consisting of: direct material costs and direct labor costs and indirect production costs consist primarily of costs other than the cost of materials and direct labor costs. Determining the cost of each booking made at the time the order is completed.

PERANAN JOB ORDER COSTING METHOD DALAM MENETAPKAN HARGA POKOK PRODUKSI PADA UD DELIMA JAYA PERABOT

Nama : Suci Widya Pasaribu

NIM : 100907012

Jurusan : Ilmu Administrasi Niaga/ Bisnis

Pembimbing : M. Arifin Nasution, S.Sos, MSP

ABSTRAK

Akuntansi Biaya mempunyai peranan yang sangat penting dalam suatu

perusahaan, karena memberikan suatu informasi mengenai biaya, dimana

informasi ini sangat berguna bagi manajemen dalam hal perencanaan,

pengendalian dan pengambilan keputusan.

Kebutuhan informasi tersebut salah satunya bisa diperoleh melalui

penggunaan Job Order Costing Method, yang merupakan salah satu metode

pengumpulan biaya produksi dimana biaya produksinya didasarkan atas pesanan.

Metode harga pokok pesanan memberikan gambaran harga pokok tiap-tiap

pesanan sehingga maksud daripada penggunaan Job Order Costing Method

adalah tidak lain hanya untuk keperluan menentukan besarnya laba yang

diharapkan. Dengan demikian, peranan Job Order Costing Method dalam

perhitungan harga pokok produksi adalah menyediakan data yang memadai,

mengelompokkan, mengikhtisarkan dan menetapkan teknik-teknik serta prosedur

pembiayaannya.

Sehubungan dengan penelitian ini, maka penulis mengambil judul

“Peranan Job Order Costing Method Dalam Menentukan Harga Pokok Produksi

maka penulis mengidentifikasikan masalah Apakah Job Order Costing Method

telah diterapkan dengan baik oleh perusahaan ?

Maksud dan tujuan penelitian ini adalah untuk mengetahui bagaimana

pelaksanaan Job Order Costing Method dan penentuan Harga Pokok Produksi

yang dilaksanakan dalam perusahaan ini serta untuk mengetahui bagaimana

peranan Job Order Costing Method dalam menetapkan Harga Pokok Produksi.

Adapun metode yang digunakan berupa metode deskriptif kualitatif dengan

mengumpulkan data dan studi kepustakaan.

Dengan demikian, berdasarkan pada penelitian yang dilakukan, bahwa Job

Order Costing Method yang diterapkan di UD Delima Jaya Perabot ini telah

memadai, terlihat dengan diterapkannya persyaratan-persyaratan dalam penetapan

harga pokok produksi berdasarkan pesanan yang ada dalam hal ini terlihat adanya

pemisahan biaya produksi menjadi biaya produksi langsung yang terdiri dari:

biaya bahan baku langsung dan biaya tenaga kerja langsung serta biaya produksi

tidak langsung yang terdiri dari biaya-biaya selain biaya bahan baku dan biaya

tenaga kerja langsung. Penentuan harga pokok setiap pesanan dilakukan pada saat

pesanan tersebut selesai.

DAFTAR ISI HALAMAN PERSETUJUAN

HALAMAN PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ……….. viii

ABSTRAK ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II KERANGKA TEORI ... 9

2.1 Akuntansi Biaya ... 9

2.1.1 Pengertian Akuntansi Biaya ... 9

2.1.2 Tujuan Akuntansi Biaya... 10

2.1.3 Sistem Akuntansi Biaya ... 12

2.1.3.1 Sistem Biaya Yang Ditentukan Dimuka ... 12

2.1.3.2 Sistem Biaya Historis atau Sebenarnya ... 14

2.2 Biaya ... 15

2.2.1 Pengertian Biaya ... 16

2.2.2 Penggolongan Biaya ... 18

2.3 Biaya Produksi ... 22

2.4 Job Order Costing ... 23

2.4.1 Pengertian Job Order Costing ... 23

2.4.2 Karakteristik Job Order Costing Method ... 26

2.4.3 Manfaat Job Order Costing Method ... 27

2.4.4 Keuntungan dan Kelemahan Job Order Costing Method ... 28

2.4.5 Jurnal Perhitungan Pada Job Order Costing Method ... 33

2.4.5.2 Akuntansi Biaya Tenaga Kerja ... 35

2.4.5.3 Akuntansi Biaya Overhead Pabrik ... 36

2.4.5.4 Akuntansi Produk Selesai ... 37

2.5 Harga Pokok Produksi ... 37

2.5.1 Pengertian Harga Pokok Produksi ... 38

2.5.2 Manfaat Harga Pokok Produksi ... 40

2.5.3 Metode Pengumpulan Harga Pokok Produksi ... 40

2.5.3.1 Metode Harga Pokok Pesanan ... 40

2.5.3.2 Metode Harga Pokok Proses ... 42

2.5.4 Metode Penentuan Harga Pokok Produk ... 45

2.5.4.1 Full Costing ... 45

2.5.4.2 Variabel Costing ... 45

2.5.5 Unsur yang Mempengaruhi Harga Pokok Berdasarkan Pesanan... 46

2.6 Peranan Job Order Dalam Menentukan Harga Pokok Produksi ... 50

BAB III METODE PENELITIAN ... 52

3.1 Bentuk Penelitian ... 52

3.2 Lokasi Penelitian ... 52

3.3 Informan Penelitian ... 52

3.4 Defenisi Konsep ... 53

3.5 Teknik Pengumpulan Data ... 54

3.6 Teknik Analisis Data ... 56

BAB IV HASIL PENELITIAN ... 57

4.1 Deskripsi Lokasi Penelitian ... 57

4.1.1 Sejarah dan Profil Singkat Usaha Dagang Delima Jaya Perabot ... 57

4.1.2 Visi dan Misi ... 57

4.1.3 Struktur Organisasi ... 58

4.1.4 Deskripsi Tugas dan Fungsi Bidang ... 60

4.1.5 Aktivitas Perusahaan ... 61

4.2 Penyajian Data ... 62

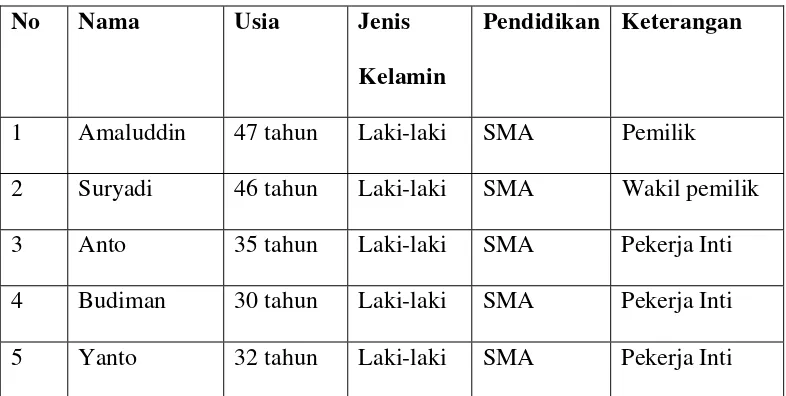

4.2.1 Karakteristik Informan ... 62

4.2.2 Informan Penelitian ... 63

4.3.1 Biaya Produksi Langsung ... 64

4.3.1.1 Biaya Bahan Baku ... 64

4.3.1.2 Biaya Tenaga Kerja ... 65

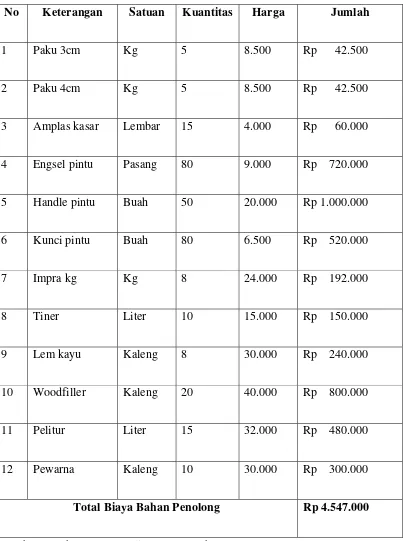

4.3.2 Biaya Produksi Tidak Langsung ... 66

4.3.2.1 Biaya Bahan Penolong ... 66

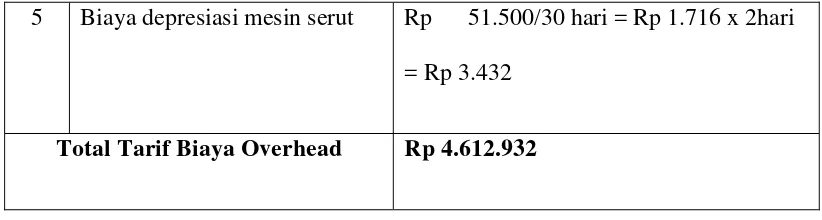

4.3.2.2 Biaya Overhead Pabrik ... 68

4.3.3 Informasi Biaya Non Produksi ... 69

4.3.4 Perhitungan Harga Pokok Produksi ... 70

4.3.4.1 Perhitungan Harga Pokok Produksi Menurut Perusahaan ... 70

4.3.4.2 Perhitungan Harga Jual ... 71

BAB V PENUTUP ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 75

DAFTAR TABEL

Nomor Judul Halaman

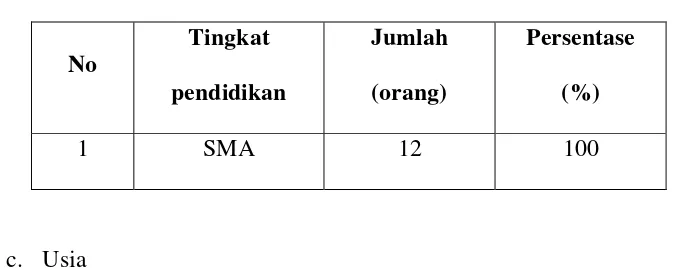

4.2 Jenis Kelamin Informan ... 62

4.3 Tingkat Pendidikan Informan ... 62

4.4 Usia Informan ... 63

4.5 Informan Penelitian ... 63

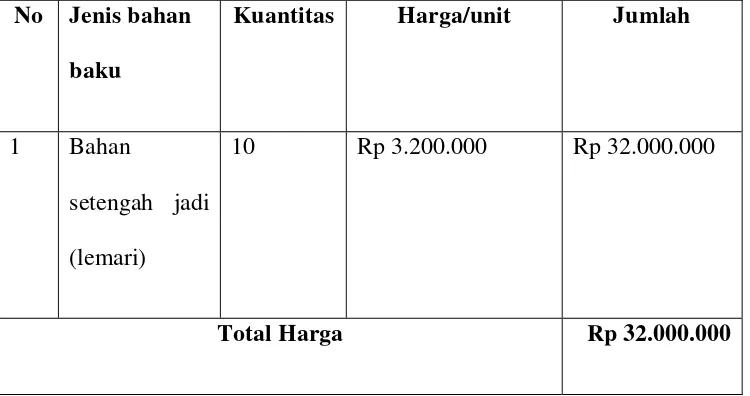

4.6 Biaya Bahan Baku untuk Jenis Lemari ... 65

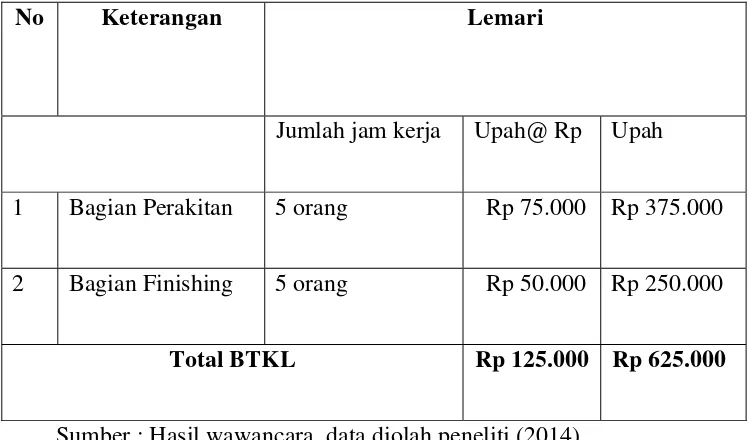

4.7 Biaya Tenaga Kerja Langsung untuk 10 unit Lemari ... 66

4.8 Biaya Bahan Baku Penolong untuk 10 unit Lemari ... 67

4.9 Biaya Overhead Pabrik untuk 10 unit Lemari ... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Pertanyaan Wawancara ... 76

ROLE OF THE JOB ORDER COSTING METHOD IN DETERMINING

THE COST OF PRODUCTION IN UD DELIMA JAYA FURNITURE

ABSTRACT

Cost accounting has a very important role in a company, because it gives some information about the cost, which is very useful information for management in planning, control and decision making.

One needs the information can be obtained through the use of Job Oder Costing Method, which is one method of collecting the cost of production which is based on the cost of production orders. Order cost method gives an overview of the cost of each part so that the aim of the use of Job Order Costing Method is another not only for purposes of determining the profits to be expected. Thus, the role of Job Order Costing Method in the calculation of the cost of production is to provide sufficient data, classifying, summarizing and define the techniques and procedures of financing.

With respect to this research, the authors take the title “ The Role of Job Order Costing Method in Determining the Cost of Production in UD Delima Jaya Furniture field. According to the author choose the title, the authors identify the problem if the Job Order Costing Method has been implemented properly by the company?

The intent and purpose of this study was to determine how the implementation of the Job Order Costing Method and determination of the Cost of Production is carried out within the company and to find out how the role of Job Order Costing Method in determining Cost of Production. As for the methods used in the form of qualitative descriptive method to collect data and literature studies.

Thus, based on the research conducted, that the Job Order Costing Method is applied to UD Delima Jaya Furniture are adequate, visible with the applicable requirements in determining the cost of production based on existing orders in this case looks a separation of costs into the cost of production direct production consisting of: direct material costs and direct labor costs and indirect production costs consist primarily of costs other than the cost of materials and direct labor costs. Determining the cost of each booking made at the time the order is completed.

PERANAN JOB ORDER COSTING METHOD DALAM MENETAPKAN HARGA POKOK PRODUKSI PADA UD DELIMA JAYA PERABOT

Nama : Suci Widya Pasaribu

NIM : 100907012

Jurusan : Ilmu Administrasi Niaga/ Bisnis

Pembimbing : M. Arifin Nasution, S.Sos, MSP

ABSTRAK

Akuntansi Biaya mempunyai peranan yang sangat penting dalam suatu

perusahaan, karena memberikan suatu informasi mengenai biaya, dimana

informasi ini sangat berguna bagi manajemen dalam hal perencanaan,

pengendalian dan pengambilan keputusan.

Kebutuhan informasi tersebut salah satunya bisa diperoleh melalui

penggunaan Job Order Costing Method, yang merupakan salah satu metode

pengumpulan biaya produksi dimana biaya produksinya didasarkan atas pesanan.

Metode harga pokok pesanan memberikan gambaran harga pokok tiap-tiap

pesanan sehingga maksud daripada penggunaan Job Order Costing Method

adalah tidak lain hanya untuk keperluan menentukan besarnya laba yang

diharapkan. Dengan demikian, peranan Job Order Costing Method dalam

perhitungan harga pokok produksi adalah menyediakan data yang memadai,

mengelompokkan, mengikhtisarkan dan menetapkan teknik-teknik serta prosedur

pembiayaannya.

Sehubungan dengan penelitian ini, maka penulis mengambil judul

“Peranan Job Order Costing Method Dalam Menentukan Harga Pokok Produksi

maka penulis mengidentifikasikan masalah Apakah Job Order Costing Method

telah diterapkan dengan baik oleh perusahaan ?

Maksud dan tujuan penelitian ini adalah untuk mengetahui bagaimana

pelaksanaan Job Order Costing Method dan penentuan Harga Pokok Produksi

yang dilaksanakan dalam perusahaan ini serta untuk mengetahui bagaimana

peranan Job Order Costing Method dalam menetapkan Harga Pokok Produksi.

Adapun metode yang digunakan berupa metode deskriptif kualitatif dengan

mengumpulkan data dan studi kepustakaan.

Dengan demikian, berdasarkan pada penelitian yang dilakukan, bahwa Job

Order Costing Method yang diterapkan di UD Delima Jaya Perabot ini telah

memadai, terlihat dengan diterapkannya persyaratan-persyaratan dalam penetapan

harga pokok produksi berdasarkan pesanan yang ada dalam hal ini terlihat adanya

pemisahan biaya produksi menjadi biaya produksi langsung yang terdiri dari:

biaya bahan baku langsung dan biaya tenaga kerja langsung serta biaya produksi

tidak langsung yang terdiri dari biaya-biaya selain biaya bahan baku dan biaya

tenaga kerja langsung. Penentuan harga pokok setiap pesanan dilakukan pada saat

pesanan tersebut selesai.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Banyak usaha yang dijalankan oleh masyarakat dewasa ini berkaitan

dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia

yang sangat terbatas dan pendirian tanpa izin usaha yang membuat masyarakat

lebih leluasa untuk mendirikan usaha tersebut. Izin usaha sangatlah diperlukan

oleh masyarakat agar usaha yang didirikan tersebut legal. Tujuan utama suatu

usaha didirikan untuk memenuhi kebutuhan manusia yaitu untuk mendapatkan

kebutuhan yang layak. Dengan adanya kebutuhan yang layak maka dimungkinkan

suatu usaha dapat mempertahankan kelangsungan hidupnya bahkan dapat

mengembangkan usahanya untuk lebih maju dan berkembang. Dan banyak

masyarakat yang berusaha untuk mengembangkan usahanya agar mendapatkan

laba yang optimal. Untuk mendapatkan laba yang optimal tersebut, maka volume

penjualan harus lebih besar dari biaya yang dikeluarkan.

Perusahaan manufaktur maupun jasa pada umumnya mempunyai tujuan

untuk memperoleh laba yang maksimal dengan melakukan proses manajemen

yang baik, efektif, dan efisien dan memanfaatkan peran manajer melalui proses

perencanaan, pengendalian dan pengambilan keputusan yang tepat berdasarkan

informasi yang berkaitan dengan biaya dalam organisasi. Berdasarkan fungsi

pokok perusahaan, biaya digolongkan ke dalam tiga biaya utama yaitu biaya

produksi, biaya pemasaran dan biaya administrasi dan umum (Kautsar Riza

Salman, 2013:27). Dari penggolongan biaya tersebut harus diketahui bahwa

tujuan perusahaan. Penggolongan biaya berdasarkan hubungan dengan produk

digolongkan menjadi dua biaya, yaitu biaya langsung dan biaya tidak langsung

(Baldric Siregar dkk, 2013:26). Biaya langsung adalah biaya yang dapat ditelusur

ke produk. Contoh biaya langsung adalah biaya bahan baku. Sedangkan biaya

tidak langsung adalah biaya yang tidak dapat secara langsung ditelusur ke produk.

Contoh biaya tidak langsung adalah sewa peralatan pabrik.

Metode pengumpulan biaya produksi yang diterapkan pada perusahaan

yang menghasilkan produk atas dasar pesanan adalah Job Order Costing Method

(Mardiasmo, 1994:27). Sedangkan untuk mencatat biaya-biaya yang timbul

diperlukan adanya kartu-kartu biaya untuk masing-masing produk yang dikenal

dengan Job Order Cost Sheet (Kartu Harga Pokok Pesanan). Kartu-kartu biaya ini

merupakan catatan tambahan yang dikendalikan oleh perkiraan barang dalam

proses, yang harus ditangani secara cermat untuk menghindari kesalahan dalam

menghitung harga pokok produksi.

Informasi dan pengumpulan biaya produksi yang benar akan sangat

menentukan perhitungan harga pokok produksi yang benar. Kemudian dengan

perhitungan harga pokok produksi yang benar maka akan menghasilkan

penetapan harga jual yang tepat pula. Namun jika pengumpulan biaya produksi

dan perhitungan harga pokok produksi kurang tepat, maka harga jual yang

ditentukan pun bisa saja mengakibatkan perusahaan tidak mampu mengklaim laba

atau bahkan mengalami kerugian, selain itu juga dapat menyesatkan manajemen

Berdasarkan hasil penelusuran yang telah dilakukan, ada beberapa

penelitian terdahulu yang berkaitan dengan penelitian yang sedang diteliti oleh

penulis diantaranya adalah:

1. Widiyastuti (2007) dalam skripsinya berjudul Analisis Perhitungan Harga

Pokok Produksi Tas Wanita (Studi Kasus UMKM Lifera Hand Bag

Collection), menyimpulkan bahwa perhitungan harga pokok produksi yang

dilakukan perusahaan masih sangat sederhana dan tidak sesuai dengan

teori. Biaya overhead pabrik tidak dialokasikan ke masing-masing produk

secara rinci dan tidak disesuaikan dengan pemakaian biaya secara nyata,

melainkan hanya merupakan suatu estimasi biaya yang dianggarkan dalam

kelompok biaya lain-lain. Selanjutnya dilakukan perhitungan harga pokok

produksi dengan metode Activity Based Costing (ABC) dan menghasilkan

harga pokok produksi yang lebih besar daripada metode perhitungan yang

digunakan perusahaan. Hal ini disebabkan oleh banyaknya penggunaan

sumber daya yang dilakukan dalam perhitungan ABC dibandingkan

dengan jika menggunakan metode perusahaan karena dalam metode ABC

setiap aktivitas yang berhubungan dengan proses produksi dimasukkan

dalam perhitungan. Margin dari hasil penetapan harga jual yang diperoleh

perusahaan berdasarkan metode perusahaan lebih besar daripada dengan

metode ABC. Walaupun dengan metode ABC margin yang diperoleh

rendah daripada margin yang diperoleh perusahaan, namun dengan metode

ABC semua biaya produksi yang diperlukan dalam proses produksi sudah

diperhitungkan sesuai dengan pemakaian biaya yang sebenarnya sehingga

2. Pudjiastusi (2003) meneliti tentang peranan Job Order Costing Method

dalam menetapkan Harga Pokok Produksi pada PT. Harost Irmi Bandung,

perusahaan pembuat furniture berbahan rotan. Penelitian ini bertujuan

untuk menganalisis biaya produksi, menghitung harga pokok produksi dan

melihat peranan Job Order Costing dalam menetapkan harga pokok

produksi. Hasil penelitian mengungkapkan bahwa perhitungan harga

pokok produksi pada perusahaan telah menerapkan metode harga pokok

berdasarkan pesanan (Job Order Costing) yang dilakukan dengan

melakukan pemisahan biaya produksi menjadi biaya produksi langsung

yang terdiri dari biaya bahan baku dan biaya tenaga kerja langsung serta

biaya produksi tidak langsung yang terdiri dari biaya-biaya selain biaya

bahan baku dan biaya tenaga kerja langsung. Khusus untuk penetapan

taksiran biaya overhead pabrik, perusahaan menetapkan berdasarkan pada

biaya yang dibebankan langsung pada pesanan yang dilihat dari

perhitungan biaya tahun buku sebelumnya. Penentuan harga pokok setiap

pesanan dilakukan pada saat pesanan tersebut selesai dikerjakan.

3. Indah Fitri (2012) meneliti tentang penerapan metode Full Costing dalam

menetapkan harga produksi pada peternakan ayam UD. Family Poultry

Shop di Kabupaten Blitar. Hasil penelitian menyebutkan bahwa

perhitungan harga pokok produksi perusahaan tidak memasukkan semua

komponen biaya produksi, sehingga laba yang diterima perusahaan setiap

periode belum menunjukkan keadaan yang sebenarnya. Peneliti

menghitung kembali harga pokok produksi menggunakan metode Full

dilakukan perusahaan dibandingkan dengan perhitungan menggunakan

Full Costing. Harga pokok produksi yang selama ini dibebankan oleh

perusahaan ternyata lebih rendah daripada perhitungan harga pokok

produksi menggunakan metode Full Costing. Analisis perhitungan harga

jual juga dilakukan dengan menggunakan metode return on asset dan

margin laba 15%. Hasilnya mengungkapkan bahwa harga jual yang selama

ini diterapkan perusahaan lebih rendah dari dari harga jual yang

menggunakan metode return on asset.

4. Rully Kusmawardani (2013) meneliti tentang perhitungan harga pokok

produksi menggunakan metode job order costing method (studi kasus pada

UMKM CV.TRISTAR Aluminium). Hasil penelitian menunjukkan bahwa

perusahaan menggunakan perhitungan harga pokok produksi berdasarkan

pesanan tapi terdapat kesalahan pada penentuan biaya bahan baku dan tarif

tenaga kerja langsung serta pembebanan biaya overhead. Selanjutnya

dilakukan perhitungan harga pokok produksi metode Job Order Costing

dengan menggunakan rata-rata harga bahan baku, rata-rata tarif tenaga

kerja langsung dan pembebanan biaya overhead aktual menggunakan cost

driver volume produksi. Hasil perhitungan menunjukkan perbedaaan yang

signifikan dimana harga pokok produksi yang dihitung oleh perusahaan

lebih rendah dari harga pokok produksi menggunakan metode Job Order

Costing. Perbedaaan harga pokok produksi tentunya mempengaruhi harga

jual dan laba rugi perusahaan dimana harga jual yang ditentukan dan laba

5. Rica Marthasari (2013) meneliti tentang perhitungan biaya produksi

dengan metode full costing (studi kasus ayam bakar kaki lima jalan

dr.Mansyur III Padang Bulan Medan). Hasil penelitian diperoleh

kesimpulan bahwa metode tradisional dalam perhitungan biaya

produksinya telah diketahui bahwa jika menggunakan bahan setengah jadi

total biaya produksi ayam bakar hariannya Rp. 643.433 adalah biaya

produksi per satuan atau biaya produksi per paket ayam bakar adalah Rp.

15.000. Jika menggunakan bahan baku produksi sendiri total biaya

produksi ayam bakar hariannya Rp. 472.353 adalah biaya produksi per

satuan atau biaya produksi per paket ayam bakar adalah Rp. 11.117.

sedangkan perhitungan menggunakan metode full costing telah diketahui

bahwa jika menggunakan bahan setengah jadi total biaya produksi ayam

bakar hariannya Rp. 965.244 adalah biaya produksi per satuan atau biaya

produksi per paket ayam bakar adalah Rp. 19.567. Jika menggunakan

bahan baku produksi sendiri total biaya produksi ayam bakar hariannya

Rp. 795.046 adalah biaya produksi per satuan atau biaya produksi per

paket ayam bakar adalah Rp. 16.573. Keuntungannya yang ditargetkan

Adapun perusahaan yang penulis teliti merupakan perusahaan yang

bergerak di bidang produksi dan penjualan produk jepara. UD. Delima Jaya

Perabot ini melakukan proses produksinya berdasarkan pesanan (order).

Berdasarkan uraian tersebut diatas, maka penulis tertarik untuk melakukan

penelitian mengenai “Peranan Job Order Costing Method Dalam Menetapkan

Harga Pokok Produksi Pada UD. Delima Jaya Perabot Medan)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan permasalahan pada

penelitian ini adalah “ Apakah Job Order Costing Method telah diterapkan pada

UD.Delima Jaya Perabot di dalam menetapkan harga pokok produksi? ”

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan hasil perumusan masalah diatas, maka

penelitian ini bertujuan untuk mengetahui apakah Job Order Costing Method telah

diterapkan pada UD.Delima Jaya Perabot di dalam menetapkan harga pokok

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat sebagai

berikut:

1. Bagi penulis, hasil dari penelitian ini bermanfaat untuk mengembangkan

dan mempraktekan teori secara nyata khususnya untuk mengetahui secara

pasti sampai sejauh mana peranan Job Order Costing Method berguna

dalam menetapkan harga pokok produk atas dasar pesanan.

2. Bagi perusahaan, hasil penelitian ini berguna sebagai input berupa

informasi dalam menetapkan harga pokok produknya berdasarkan Job

Order Costing Method yang diharapkan pula akan memudahkan

manajemen dalam mengendalikan biaya produksi dan menetapkan harga

jual di masa yang akan datang.

3. Bagi pihak-pihak lain, hasil penelitian ini diharapkan dapat bermanfaat

BAB II

KERANGKA TEORI 2.1 Akuntansi Biaya

Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi

keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe

akuntansi tersendiri yang terpisah dari dua tipe tersebut di atas, namun merupakan

bagian dari keduanya.

Perhatian utama dari akuntansi biaya yaitu pada akumulasi dan analisis

informasi yang relevan yang dilakukan oleh manajemen dalam memonitor dan

merekam transaksi biaya secara sistematis serta menyajikan informasi biaya

dalam bentuk laporan biaya.

2.1.1 Pengertian Akuntansi Biaya

Menurut Matz dan Usry (1997:10) dala buku Cost Accounting, Planning

and Control, yang dialihbahasakan oleh Sirait-Wibowo, memberikan penjelasan

mengenai Cost Accounting sebagai berikut :

“Akuntansi Biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat baik keputusan rutin maupun keputusan strategik.”

Termasuk dalam kegiatan perencanaan, akuntansi biaya akan membantu

manajemen membuat anggaran bagi masa depan atau menetapkan biaya bahan,

upah dan gaji dimuka, dan biaya pabrikan lainnya serta pemasaran produksinya.

Biaya-biaya ini dapat membantu dalam menetapkan harga dan memperlihatkan

besar laba yang akan diterima dengan juga memperhitungkan persaingan dan

dalam masalah pembelanjaan, dan pengambilan keputusan-keputusan yang

menyangkut pembiayaan aktiva.

Pada tingkat pengawasan, Akuntansi biaya membandingkan hasil yang

dicapai dengan standard an anggaran yang dibuat sebelumnya. Untuk bisa berhasil

pengawasan biaya sangat bergantung pada perencanaan biaya yang tepat bagi

setiap kegiatan, fungsi dan keadaan. Melalui medium akuntansi biaya, manajemen

mendapat informasi mengenai aktivitas operasional yang gagal memberikan

sumbangannya bagi keseluruhan laba atau kurang efisien dalam pekerjaannya.

Adapun menurut R.A Supriyono (1992:12) dalam bukunya Akuntansi

Biaya, Pengumpulan Biaya dan Penentuan Harga Pokok memberikan defenisi

akuntansi biaya sebagai berikut :

“Akuntansi Biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya.”

Jadi dapat dikatakan bahwa akuntansi biaya merupakan alat bagi

manajemen untuk melakukan perencanaan dan pengawasan kegiatan-kegiatan

yang relevan dengan biaya produksi.

2.1.2 Tujuan Akuntansi Biaya

Secara umum dapat dikatakan bahwa tujuan dari akuntansi biaya adalah

untuk menyediakan salah satu informasi yang diperlukan oleh manajemen dalam

mengelola perusahaannya.

Tujuan Akuntansi Biaya, menurut Mulyadi (1993:23) dalam buku

Akuntansi Biaya Penentuan Harga Pokok dan Pengendalian Biaya menyatakan :

bagiannya. Agar akuntansi biaya dapat mencapai tujuan tersebut biaya yang dikeluarkan oleh atau terjadi didalam perusahaan harus dicatat dan digolongkan sedemikian rupa sehingga memungkinkan :

1. Penentuan harga pokok secara teliti 2. Pengendalian biaya

3. Analisis biaya-biaya

Menurut R.A Supriyono (1992:14) dalam buku Akuntansi Biaya,

memperjelas tujuan atau manfaat akuntansi biaya.

“Tujuan atau manfaat akuntansi biaya adalah menyediakan salah satu

informasi yang diperlukan manajemen dalam mengelola perusahaan, yaitu

informasi biaya yang bermanfaat :

1. Perencanaan dan pengendalian

2. Penentuan harga pokok produk atau jasa yang dihasilkan perusahaan

dengan tepat dan teliti.

3. Pengambilan keputusan oleh manajemen.

Selanjutnya Matz dan Usry (1997:10) dalam buku Cost Accounting,

Planning and Control yang dialihbahasakan oleh Sirait – Wibowo

mengemukakan tujuan dan Akuntansi Biaya sebagai berikut :

1. Menyusun dan melaksanakan rencana serta anggaran operasi dalam

kondisi yang ekonomis dan bersaing.

2. Biaya dan perbaikan mutu.

3. Mengendalikan jumlah persediaan secara fisik, dan membuat biaya dari

masing-masing barang dan jasa yang diproduksi untuk penentuan harga

dan untuk mengevaluasi prestasi suatu produk, departemen, atau divisi.

4. Menghitung biaya dan lab perusahaan untuk periode akuntansi tahunan

5. Memilih di antara dua atau lebih alternatif jangka pendek atau jangka

panjang yang bisa menaikan pendapatan atau menurunkan biaya.

Dari pendapat-pendapat di atas, dapat dipahami bahwa pada dasarnya

tujuan akuntansi biaya adalah untuk perencanaan, pengendalian, dan pengambilan

keputusan. Perencanaan berarti menetapkan dan memelihara suatu rencana

operasi yang terintegrasi dan sejalan, dengan tujuan perusahaan, dan

prosedur-prosedur yang sesuai. Pengendalian berarti aktivitas mengarahkan pelaksanaan

yang sesuai dengan perencanaan, dengan asumsi bahwa rencana tersebut sudah

benar.

2.1.3 Sistem Akuntansi Biaya

Secara garis besar, Mulyadi (1993:281) mengemukakan mengenai sistem

akuntansi biaya dikelompokkan menjadi dua sistem yaitu :

a. Biaya yang ditentukan dimuka (predetermined cost system)

b. Sistem biaya sebenarnya (historical cost system)

2.1.3.1 Sistem Biaya Yang Ditentukan Dimuka

Sistem biaya yang ditentukan di muka merupakan sistem pembebanan

harga pokok pada produk yang dihasilkan sebesar harga pokok yang ditentukan di

muka sebelum proses produksi dilakukan, biasanya merupakan taksiran

(estimated cost) atau standar atas biaya produksi yang mungkin akan dikeluarkan

atau dibebankan (standard cost).

Menurut Mulyadi (1993:381) mendefinisikan sistem biaya taksiran

“Sistem biaya taksiran adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya yang ditentukan di muka dalam menghitung harga pokok produk yang diproduksi.”

Sistem biaya taksiran merupakan sistem penentuan biaya di muka yang

memakai dasar untuk norma fisiknya terbatas pada pengalaman masa lampau. Jika

tidak terjadi penyimpangan dari norma fisik tersebut, maka perlu dilakukan

penyelidikan lebih lanjut untuk menentukan sebab-sebabnya, apakah terjadi

pemborosan, penghematan atau kesalahan dalam penafsiran norma fisiknya.

Tujuan utama dari penggunaan sistem biaya taksiran adalah:

1. Sebagai jembatan menuju sistem biaya standar

Seringkali sistem biaya taksiran sebagai jumlah menuju sistem biaya

standar yang mempunyai keuntungan sebagai berikut :

a) Melatih keyakinan dalam menggunakan sistem biaya standar karena

adanya beberapa kesamaan diantara kedua sistem tersebut.

b) Menyesuaikan karyawan secara bertahap terhadap sistem yang baru,

agar terpelihara hubungan yang baik dengan karyawan.

2. Menghindarkan biaya yang relatif besar dalam pemakaian sistem biaya

standar. Dalam perusahaan yang seringkali mengalami perubahan produk

atau produksi, waktu dan biaya yang diperlukan untuk penentuan biaya

standar sangat besar sehingga pemakaian biaya standar tidak ekonomis.

3. Untuk pengendalian biaya dan analisis kegiatan.

Meskipun biaya taksiran bukan merupakan biaya seharusnya, namun

perbandingan antara biaya sesungguhnya dengan biaya taksiran dapat

memberikan petunjuk tentang terjadinya pemborosan sehingga dapat

Untuk pengertian biaya standar, Mulyadi (1993:415) berpendapat sebagai berikut:

“Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk untuk membiayai kegiatan tertentu di bawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu.”

Biaya yang seharusnya dikeluarkan mengandung arti bahwa biaya yang

ditentukan di muka merupakan pedoman dalam pengeluaran biaya yang

sesungguhnya. Jika biaya yang sesungguhnya menyimpang dari biaya standar

maka yang dianggap besar adalah biaya standar sepanjang asumsi-asumsi yang

mendasari penentuannya masih belum berubah. Tujuan utama penggunaan biaya

standar adalah untuk pengendalian biaya.

Dengan memakai sistem biaya dimuka akan memungkinkan manajemen

untuk mengetahui sebelum produksi di mulai berupa jumlah biaya yang

seharusnya terjadi dan berapa laba yang akan diperoleh sehingga dapat di analisis

kegiatan perusahaan tersebut. Manajemen juga dapat menggunakan sistem biaya

yang ditentukan dimuka untuk menetapkan harga jual produk sehingga harga jual

akan menggambarkan nilai yang tidak terlalu tinggi serta memungkinkan

perusahaan untuk bersaing di pasaran dengan tidak mengabaikan unsur-unsur

perolehan suatu tingkat laba.

2.1.3.2 Sistem Biaya Historis atau Sebenarnya

Mengenai sistem biaya historis, Hammer, dkk (1997:60) yang

dialihbahasakan oleh Sirait-Wibowo berpendapat bahwa :

Sistem biaya sesungguhnya adalah pembebanan harga pokok kepada

produk atau pesanan yang dihasilkan sesuai dengan harga pokok produksi. Pada

sistem ini, harga pokok baru dihitung pada akhir periode setelah biaya

dikumpulkan.

Jika ditinjau dari tujuan pokok akuntansi biaya, maka sistem harga pokok

sesungguhnya mengandung banyak kelemahan, salah satu diantaranya adalah

harga pokok produk baru dapat dihitung pada akhir periode setelah biaya

sesungguhnya dikumpulkan.

Dan defenisi diatas dapat dipahami bahwa sistem ini dapat bermanfaat

untuk penentuan harga pokok produk sedangkan untuk tujuan pengendalian biaya

dan sebagai dasar pengambilan keputusan tidak dapat menyajikan informasi yang

memadai, karena :

1. Tidak ada alat untuk mengukur prestasi pelaksanaan sehingga tidak dapat

dilakukan pengukuran terhadap daya guna dan hasil yang dicapai.

2. Untuk pengambilan keputusan diperlukan informasi biaya yang

diperkirakan akan terjadi untuk menghasilkan produk pesanan tertentu.

Data yang disajikan oleh sistem harga pokok sesungguhnya, sudah

terlambat atau tidak relevan untuk tujuan tersebut.

2.2 Biaya

Keputusan yang tepat dan akurat memerlukan pemahaman tentang konsep

biaya. Dalam konsep biaya memerlukan pengelompokkan biaya yang sesuai

dengan tujuan apa informasi biaya tersebut diperlukan. Informasi biaya yang baik,

para manajer dituntut untuk memahami konsep biaya agar dapat mengambil

keputusan dengan baik sehingga dapat dipertanggungjawabkan.

2.2.1 Pengertian Biaya

Pengertian biaya telah mengalami perkembangan, sekarang biaya

ditentukan oleh nilai yang dikorbankan untuk mencapai sasaran sedangkan

sebelumnya biaya diartikan sebagai seluruh pengeluaran yang dikeluarkan oleh

perusahaan. Istilah biaya mempunyai arti yang sangat luas, karena adanya

perbedaan tujuan maka pengertiannya juga berbeda pula.

Adapun Cost sendiri didefinisikan oleh Mulyadi (1993:8) dalam buku

Akuntansi Biaya, Penentuan Harga Pokok dan Pengendalian Biaya, sebagai

berikut:

“Biaya adalah pengorbanan sumber ekonomi yang diukur dengan satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tujuan tertentu.”

Dari definisi biaya tersebut di atas maka ada 4 unsur pokok dalam biaya

yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi

2. Biaya diukur dengan satuan mata uang

3. Yang telah terjadi atau potensial akan terjadi

4. Pengorbanan untuk tujuan tertentu

Berdasarkan pengertian diatas dapat dikatakan bahwa biaya adalah

pengorbanan sumber ekonomi yang diukur dalam satuan mata uang, yang terjadi

atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Di dalam perusahaan industri yang mengolah bahan baku menjadi barang

umumnya biaya ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan

biaya overhead pabrik.

Pengertian biaya (cost) berbeda dengan pengertian beban (expense).

Menurut Standar Akuntansi Keuangan (SAK), dalam Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan halaman 19, yang dimaksud

dengan beban adalah:

“Defenisi beban mencakup kerugian maupun beban yang timbul dalam pelaksanaan aktifitas perusahaan yang biasa. Beban yang timbul dalam pelaksanaan aktifitas perusahaan yang biasa meliputi, misalnya beban pokok penjualan, gaji dan penyusutan. Beban tersebut biasanya berbentuk arus keluar atau berkurangnya aktiva seperti kas (dan setara kas), persediaan dan aktiva tetap.”

Sedangkan pengertian biaya (cost) menurut Hammer dkk (1994:20) adalah

sebagai berikut:

“Frequently the term “cost” is used synonymously with the term “expense”.

However, an expenses may be defined as measured outlow of goods or service, which is

matched with revenue to determine income, or …, when the term “cost” is used

specifically, it should be modified by such descriptions as direct, prime, conversion,

indirect, fixed, variable, controllable, product, period, joint, estimated, standard, sunk, or

out-of-pocket.”

Dari definisi tersebut diatas dapat diuraikan sebagai berikut:

1. Cost (biaya) adalah pengorbanan sumber ekonomi yang diukur dengan

nilai uang dan dianggap akan membebankan manfaat di masa yang akan

datang.

2. Expense (beban) adalah pengorbanan sumber ekonomi yang telah

kadaluarsa yang akan dibandingkan dengan pendapatan untuk menentukan

Bastian dan Nurlela (2009:7) mengemukakan bahwa biaya dalam

akuntansi biaya diartikan dalam dua pengertian yang berbeda, yaitu biaya dalam

artian cost dan biaya dalam artian expense. Biaya (Cost) adalah pengorbanan

sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis

masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Sedangkan Beban (Expense) adalah biaya yang telah memberikan manfaat dan

sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan

manfaat di masa akan datang dikelompokkan sebagai harta. Biaya ini dimasukkan

ke dalam Laba-Rugi, sebagai pengurangan dari pendapatan.

Biaya dalam arti luas adalah penggunaan sumber-sumber ekonomi yang

diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi

untuk obyek atau tujuan tertentu (Mardiasmo 1994:9).

2.2.2 Penggolongan Biaya

Informasi biaya disajikan untuk memenuhi keperluan pemakainya.

Penggunaan informasi biaya harus disesuaikan dengan tujuan penggunaan

informasi biaya oleh pemakainya. Untuk tujuan penggunaan informasi biaya yang

berbeda, diperlukan klasifikasi biaya yang berbeda pula. Dengan demikian, suatu

klasifikasi biaya tidak dapat digunakan untuk memenuhi berbagai tujuan.

Menurut (Mardiasmo 1994:10) sesuai dengan kebutuhan pemakai

informasi, biaya dapat diklasifikasi berdasarkan:

1. Fungsi kegiatan utama perusahaan

3. Periode penentuan biaya

4. Pengaruh pengambilan keputusan terhadap biaya

5. Periode pembebanan biaya terhadap pendapatan

6. Dapat atau tidaknya biaya diidentifikasikan terhadap obyek biaya

7. Dapat atau tidaknya biaya dikendalikan

Klasifikasi biaya atau penggolongan biaya adalah suatu proses

pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya yang ada

ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan

informasi yang lebih ringkas dan penting (Bastian dan Nurlela,2009:12).

Penggolongan biaya yang umum digunakan adalah biaya dalam hubungan

dengan:

1. Produk

2. Volume produksi

3. Departemen dan pusat biaya

4. Periode Akuntansi

5. Pengambilan keputusan

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung

pada pemahaman yang menyeluruh atas hubungan antara biaya dengan aktivitas

bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis terhadap

biaya umumnya akan menghasilkan klasifikasi dari setiap pengeluaran.

Menurut Baldrik Siregar, dkk dalam buku Akuntansi Biaya

mengklasifikasikan biaya berdasarkan pada hal-hal berikut:

1. Biaya langsung adalah biaya yang dapat ditelusur ke produk. Contoh biaya

langsung adalah biaya bahan baku. Biaya yang dikeluarkan oleh perusahaan

untuk membeli bahan baku, dapat dengan mudah ditelusur ke dalam produk.

2. Biaya tidak langsung adalah biaya yang tidak dapat secara langsung ditelusur ke

produk. Contoh biaya tidak langsung adalah sewa peralatan pabrik.

Berdasarkan hubungan biaya dengan volume kegiatan

1. Biaya variabel adalah biaya yang jumlah totalnya berubah proporsional dengan

perubahan volume kegiatan atau produksi tetapi jumlah per unitnya tidak

berubah.

2. Biaya tetap adalah biaya yang jumlah totalnya tidak terpengaruh oleh volume

kegiatan dalam kisaran volume tertentu.

3. Biaya campuran adalah biaya yang jumlahnya terpengaruh oleh volume kegiatan

perusahaan tetapi tidak secara proporsional. Bila tidak ada kegiatan atau volume

kegiatan nol-biaya campuran tidak akan menjadi nol, tetapi bila volume kegiatan

bertambah banyak, biaya campuran akan bertambah banyak. Berdasarkan Elemen Biaya Produksi

1. Biaya bahan baku adalah besarnya nilai bahan baku yang dimasukkan ke dalam

proses produksi untuk diubah menjadi barang jadi. Biaya bahan baku merupakan

bagian penting biaya barang yang digunakan untuk memproduksi barang jadi.

2. Biaya tenaga kerja adalah besarnya biaya yang terjadi untuk menggunakan tenaga

karyawan dalam mengerjakan proses produksi. Biaya tenaga kerja dapat

dibedakan menjadi dua kelompok, yaitu biaya tenaga kerja langsung dan biaya

tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah biaya tenaga

kerja yang secara langsung berhubungan dengan produksi barang jadi. Sedangkan

biaya tenaga kerja tidak langsung adalah upah atau gaji tenaga kerja yang tidak

3. Biaya overhead pabrik adalah biaya-biaya yang terjadi di pabrik selain biaya

bahan baku maupun biaya tenaga kerja langsung. Biaya bahan penolong dan

biaya tenaga kerja tidak langsung adalah biaya overhead pabrik.

Berdasarkan Fungsi Pokok Perusahaan

1. Biaya produksi terdiri atas tiga jenis biaya, yaitu biaya bahan baku, biaya tenaga

kerja, dan biaya overhead pabrik.

2. Biaya administrasi dan umum adalah biaya yang terjadi dalam rangka

mengarahkan, menjalanakan, dan mengendalikan perusahaan untuk memproduksi

barang jadi. Biaya administrasi dan umum meliputi biaya gaji pegawai, biaya

perlengkapan, dan biaya utilitas.

3. Biaya pemasaran meliputi berbagai biaya yang terjadi untuk memasarkan produk

atau jasa. Contoh biaya pemasaran adalah biaya gaji pegawai pemasaran dan

biaya iklan.

Berdasarkan Hubungan Biaya dengan Proses Pokok Manajerial

1. Biaya standar (standard cost). Biaya standar adalah biaya ditentukan di muka yang seharusnya dikeluarkan untuk membuat suatu produk atau

melaksanakan suatu kegiatan.

2. Biaya actual (actual cost). Biaya actual adalah biaya yang sesungguhnya

terjadi untuk membuat suatu produk atau melaksanakan suatu kegiatan.

3. Biaya terkendali (controllable cost). Biaya terkendali adalah biaya yang

secara langsung dapat dipengaruhi oleh seorang manajer tingkat tertentu.

4. Biaya tidak terkendali (uncontrollable cost). Biaya tidak terkendali adalah

yang secara tidak langsung dapat dipengaruhi oleh seorang manajer tingkatan

5. Biaya komitan (committed cost). Biaya committed adalah biaya yang terjadi

dalam upaya mempertahankan kapasitas atau kemampuan organisasi dalam

kegiatan produksi, pemasaran, dan administrasi.

6. Biaya diskresioner (discretionary cost). Biaya diskresioner adalah biaya yang

besar kecilnya tergantung pada kebijakan manajemen.

7. Biaya relevan (relevant cost). Biaya relevan adalah biaya masa depan yang

berbeda antara satu alternatif dan alternatif lainnya.

8. Biaya kesempatan (opportunity cost). Biaya kesempatan adalah manfaat yang

dikorbankan pada saat satu alternatif keputusan dipilih dan mengabaikan

alternatif lain.

2.3 Biaya Produksi

Menurut Supriyono (2011:19) biaya produksi adalah semua biaya yang

berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku

menjadi produk selesai. Sedangkan Rosyidi (2004:333) mengatakan bahwa biaya

produksi adalah biaya yang harus dikeluarkan oleh pengusaha untuk dapat

menghasilkan output.

Secara garis besar biaya produksi dapat digolongkan ke dalam biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku

dan biaya tenaga kerja langsung sering pula disebut prime cost atau biaya utama,

sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering pula

disebut dengan istilah conversion cost atau biaya konversi, yang artinya biaya

untuk mengkonversi bahan baku menjadi produk.

Biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan

dklasifikasikan lebih lanjut sebagai bahan baku langsung, biaya tenaga kerja

langsung, dan biaya overhead pabrik.

Bahan baku langsung merupakan bahan yang sebagian besar membentuk

produk setengah jadi (barang jadi) atau menjadi bagian wujud dari suatu produk

yang dapat ditelusuri ke produk tersebut. Tenaga kerja langsung adalah tenaga

kerja yang mengubah (konversi) bahan baku langsung menjadi produk setengah

jadi (barang jadi) atau menjadikan jasa kepada pelanggan. Biaya overhead pabrik

adalah biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja

langsung atau semua biaya produksi tak langsung.

2.4 Job Order Costing

Perhitungan biaya produk dan jasa merupakan fungsi akuntansi biaya yang

sangat penting, karena sangat mempengaruhi keberhasilan penetapan harga jual

produk dan keberhasilan nilai kontrak yang ditawarkan. Dengan meningkatnya

persaingan secara global, perbedaan biaya yang kecil, akan memungkinkan

berpengaruh cukup besar bagi kelangsungan hidup perusahaan di masa datang.

2.4.1 Pengertian Job Order Costing

Bastian dan Nurlela (2009:61) mengemukakan bahwa perhitungan biaya

berdasarkan pesanan (Job Order Costing) adalah suatu sistem akuntansi yang

menelusuri biaya pada unit individual atau pekerjaan, kontrak, tumpukan produk

atau pesanan pelanggan yang spesifik. Pada sistem akuntansi harga pokok

(kalkulasi biaya) pesanan setiap pesanan dibuatkan satu kartu sendiri yang

tersebut, yaitu kartu harga pokok pesanan (job order cost sheet). Kartu harga

pokok pesanan digunakan untuk mempermudah perhitungan harga pokok per

pelanggan dan memberikan informasi dalam proses pengerjaan misalnya

menyelesaikan pesanan sesuai dengan pesanan dan sesuai dengan tanggal yang

ditentukan.

Departemen-departemen produksi dari perusahaan-perusahaan yang

menggunakan sistem ini melakukan pekerjaan yang sering kali berbeda dari

produk satu ke produk lainnya. Karena setiap produk atau jasa dapat

membutuhkan operasi yang berbeda, cara terbaik untuk menentukan biaya dari

suatu produk atau jasa adalah dengan mengakumulasikan biaya-biaya untuk suatu

pekerjaan atau batch barang. Dengan demikian, dalam perhitungan biaya

berdasarkan pesanan, biaya produk atau jasa diperoleh dengan mengumpulkan

dan membebankan biaya-biaya pada pekerjaan atau pesanan pelanggan tertentu

untuk satu atau lebih produk.

Produksi atau pembuatan pesanan spesifik dikenal dengan Job Order

Sistem. R.A. Supriyono (1992:36) dalam buku Akuntansi Biaya, Pengumpulan

Biaya dan Penentuan Harga Pokok, memberikan definisi Job Order Cost Sistem,

sebagai berikut :

“Metode Harga Pokok Pesanan adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya.”

Dalam kalkulasi biaya Job Order, setiap job atau pesanan adalah suatu

satuan akuntansi yang dibebankan biaya bahan, upah dan biaya overhead dengan

menggunakan nomor-nomor order, biaya untuk setiap pesanan yang dikerjakan

Order (Job Order Cost Sheet) kartu induknya disusun untuk mengumpulkan

semua biaya bahan, upah, dan biaya overhead yang dibebankan khusus pada

pesanan yang bersangkutan.

Pesanan yang diselenggarakan atas dasar spesifikasi khusus dari pelanggan

memungkinkan penjabaran laba atau rugi untuk setiap pemesanan. Dimana

pesanan itu menyangkut produksi suatu jumlah persediaan barang, maka kalkulasi

Job Order memungkinkan dijabarkannya biaya satuan untuk keperluan kalkulasi

biaya atau harga pokok persediaan.

Menurut Mulyadi (1993:24) dalam buku Akuntansi Biaya, Penentuan

Harga Pokok dan Pengendalian Biaya, mengemukakan syarat-syarat penggunaan

metode harga pokok pesanan sebagai berikut:

1. Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan

identitasnya secara jelas dan perlu dilakukan penentuan harga pokok

pesanan secara individual.

2. Bahwa biaya produksi harus dipisahkan ke dalam dua golongan, yaitu

biaya produksi langsung dan biaya produksi tidak langsung. Biaya

produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja,

sedangkan biaya produksi tidak langsung terdiri dari biaya-biaya produksi

selain biaya bahan baku dan biaya tenaga kerja langsung.

3. Bahwa biaya bahan baku dan biaya tenaga kerja langsung dibebankan atau

diperhitungkan secara langsung terhadap pesanan yang bersangkutan,

sedangkan biaya produksi tidak langsung (overhead) dibebankan pada

pesanan tertentu atas dasar tarif yang ditentukan dimuka (Predetermined

4. Bahwa harga pokok tiap-tiap pesanan ditentukan pada saat pesanan

selesai.

5. Bahwa harga pokok persatuan produk dihitung dengan cara membagi

jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan

jumlah satuan produk dalam pesanan yang bersangkutan.

2.4.2 Karakteristik Job Order Costing Method

Menurut Kautsar Riza Salman (2013:62) dalam buku Akuntansi Biaya:

Pendekatan Product Costing karakteristik dari biaya pesanan adalah sebagai

berikut:

1. Sistem ini diterapkan pada perusahaan yang menghasilkan pesanan dalam

bentuk produk atau jasa yang beraneka ragam dan berbeda antara pesanan

yang satu dengan yang lain, atau dengan kata lain produk yang dihasilkan

heterogen.

2. Biaya produksi diakumulasi ke masing-masing pesanan (job). Pesanan

dapat berupa produk atau sekelompok produk (batch of goods).

3. Biaya per unit produk dihitung dengan cara membagi total biaya pesanan

dengan jumlah unit produk yang dihasilkan dari pesanan tersebut.

4. Di dalam sistem biaya pesanan terdapat kartu biaya pesanan sebagai

dokumen yang digunakan mengakumulasi biaya ke dalam pesanan

tertentu.

Menurut Mardiasmo (1994:27) karakteristik metode harga pokok pesanan adalah

sebagai berikut:

2. Penentuan harga pokok produk setiap produk pesanan dilakukan setelah

produk tersebut selesai dikerjakan.

3. Harga pokok per unit produk pesanan dihitung dengan cara membagi

harga pokok produk pesanan dengan jumlah unit produk pesanan yang

bersangkutan.

2.4.3 Manfaat Job Order Costing Method

Penentuan biaya pesanan sangat bermanfaat untuk penetapan harga jual

dan pengendalian biaya. Umumnya calon pelanggan selalu meminta estimasi

biaya terlebih dahulu sebelum mereka memesan, dan seringkali mereka memesan

atau memberi pekerjaan, membandingkannya dengan pesaing. Oleh sebab itu

perusahaan harus dapat mengestimasi biaya secara akurat agar dapat bersaing

dengan perusahaan lain dan menghasilkan laba yang optimal (Bastian dan Nurlela

2009:62).

Dalam perusahaan yang produksinya berdasarkan pesanan, Mulyadi

(1993:41) dalam bukunya Akuntansi Biaya menyatakan bahwa informasi harga

pokok produksi per pesanan bermanfaat bagi manajemen untuk:

1. Menentukan harga jual yang akan dibebankan kepada pemesan.

2. Mempertimbangkan penerimaan atau penolakan pesanan.

3. Memantau realisasi biaya produksi.

4. Menghitung laba atau rugi tiap pesanan.

5. Menentukan harga pokok persediaan produk jadi dan produk dalam proses

Jadi, dalam penentuan perhitungan harga pokok secara pesanan

perusahaan perlu memperhatikan penggunaan sumber daya untuk masing-masing

pesanan.

2.4.4 Keuntungan dan Kelemahan Job Order Costing Method

Menurut Mulyadi (1993:48), Job Order Costing Method akan memberikan

keuntungan sebagai berikut:

1. Memberikan struktur yang lengkap dalam hal ini terbatas, terbatas pada

Direct Cost yaitu Direct Material dan Direct Labour.

2. Tepat, lengkap, historis, sederhana dan mampu diperbandingkan.

Ketepatan dihasilkan karena direct cost diidentifikasikan pada

masing-masing order, kelengkapan dihasilkan dari semua biaya-biaya, direct dan

indirect dikorelasikan kepada produksi dan kemudian dibebankan kepada

Cost Of Sales Job Order Cost memberikan catatan historis dengan

mengkalkulasikan semua biaya-biaya yang terjadi dalam memproduksi

suatu pesanan spesifik sederhana dihasilkan dari kenyataan, bahwa

pencatatan direct material dan direct labour hours adalah dengan

mengikuti sistem pelaporan yang telah ada yaitu planning production dan

scheduling purposes. Sistem ini juga menyediakan dasar untuk

membandingkan suatu Job Cost dengan yang lain atau dengan Cost

Estimate.

3. Meningkatkan kemampuan untuk mengatur dan mengevaluasi prestasi

historis dari bagian-bagian operasi, product lines, departemen fungsional

4. Kemampuan untuk mengendalikan operasi berjalan dengan mendeteksi

dan menganalisa penyimpangan-penyimpangan atas kecenderungan

historis dalam pola biaya.

5. Penambahan kemampuan untuk merencanakan dan melaksanakan

kegiatan-kegiatan di masa yang akan datang dalam organisasi.

Sedangkan kerugian dari Job Order Costing Method adalah timbulnya

pemborosan yang terjadi dalam memproduksi suatu pesanan atau kelompok

pesanan dibebankan dalam Job Cost-nya, pemborosan ini tidak dipisahkan

sehingga tidak memungkinkan suatu perbandingan dengan biaya-biaya yang

seharusnya terjadi. Dengan kata lain biaya-biya tidak dapat dipisahkan dengan

suatu produk atau kelompok lain.

Metode akumulasi Job Order biasanya paralel dengan metode produksi

yang digunakan, yaitu proses produksi pesanan diurutkan menurut lay out pabrik

oleh perencana produksi. Data biaya yang harus dilaporkan meliputi direct

material dan direct labor (bahan langsung dan tenaga kerja langsung). Hal yang

dilakukan pertama kali adalah membuat Job Order. Number atau nomor pesanan

yang dilakukan oleh perencana produksi sebagai perintah-perintah produksi.

Produksi dimulai dengan:

1. diterimanya order atau pesanan

2. dikeluarkannya perintah produksi

Setelah perusahaan menerima order dari langganan atau pemesan yang berisi jenis

produk dengan spesifikasi yang dikehendaki pemesan, maka kemudian dibuat

perintah produksi untuk membuat produk sesuai dengan apa yang dikehendaki

Order produksi diberi nomor identitas untuk memudahkan identifikasi

biaya-biaya produksi yang terjadi dalam hubungannya dengan proses produksi

atau pembuatan produk yang dipesan tersebut. Nomor itu harus dicantumkan pada

setiap laporan biaya dari pemesan. Dalam hal ini dipergunkan Job Order Cost

Sheet untuk mengumpulkan biaya-biaya produksi seperti order.

Menurut Hartanto (1992:242) dalam buku Akuntansi Biaya, Perhitungan

Harga Pokok Produk, memberikan pengertian Job Order Cost Sheet sebagai

berikut :

“Kartu harga pokok tidak lain adalah suatu formulir yang didalam sistem harga pokok pesanan digunakan untuk mencatat informasi tentang nomor order produksi/pesanan, spesifikasi produk, dan ringkasan data biaya produksi yang diperlukan untuk menyesuaikan suatu pesanan.”

Job Order Sheet mempunyai bentuk, isi dan susunan yang berbeda untuk

setiap pesanan. Tetapi pada umumnya Job Order Cost Sheet dibuat untuk

mengetahui laba dan digunakan untuk membandingkan biaya sebenarnya dengan

biaya standar, juga sebagai pembanding dengan biaya-biaya terdahulu dari

pesanan yang sama.

Rincian Job Order Cost Sheet harus dirancang dengan tepat dan teratur

sehingga manajemen dapat memperoleh informasi biaya-biaya dengan cepat.

KARTU BIAYA PESANAN

Perusahaan ABC No. Pesanan :

Jl.Seturan Jaya Yogyakarta

Pemesan : Tgl Pesan :

Jenis Produk : Tgl Dikerjakan :

Spesifikasi : Tgl. Diambil :

Jumlah : Tgl. Selesai :

BIAYA BAHAN BAKU

Tanggal No Bon Barang Subtotal Total

BIAYA TENAGA KERJA LANGSUNG

Tanggal Jumlah Tenaga Kerja

Subtotal Total

BIAYA OVERHEAD PABRIK

Tanggal Jumlah Jam Kerja Mesin

Subtotal Total

Penjualan xxxx Biaya Produksi

Biaya Bahan Baku xxxx Biaya Tenaga Kerja Langsung xxxx Biaya Overhead Pabrik xxxx

Total Biaya Produksi xxxx Laba Kotor xxxx Biaya Pemasaran xxxx

Biaya Administrasi dan Umum xxxx

Jumlah (xxxx) Laba Operasi xxxx

Sumber : Baldric, dkk., 2013:46-47

Menurut Matz dan Usry (1997:85) dalam buku Akuntansi Biaya,

Perencanaan dan Pengendalian yang dialih bahasakan oleh Wibowo-Sirait,

“Kendati beberapa jenis pekerjaan atau pesanan diproses di pabrik secara serentak, namun setiap karut biaya dirancang hanya untuk mengumpulkan biaya bahan, tenaga kerja dan overhead pabrik yang dibebankan ke masing-masing pekerjaan. Dalam setiap kartu biaya dicantumkan nomor pesanan atau produksi. Nomor ini juga akan tertera dalam setiap surat permintaan bahan dan kartu jam kerja yang digunakan untuk suatu pekerjaan.”

Kartu biaya itu akan merupakan ikhtisar dari seluruh biaya dan selanjutnya

merupakan catatan pelengkap serta control dengan perkiraan barang dalam proses.

Pesanan yang diselenggarakan atas dasar spesifikasi khusus dari pelanggan yang

memungkinkan penjabaran laba atau rugi untuk setiap pesanan.

Adakalanya pihak manajemen harus membuat keputusan apakah akan

menerima atau menolak pesanan tersebut. Untuk pengambilan keputusan tersebut,

manajemen memerlukan informasi total harga pokok pesanan yang akan diterima

tersebut. Informasi total harga pokok pesanan memberikan dasar perhitungan bagi

manajemen adalah di dalam menerima pesanan perusahaan tidak mengalami

kerugian. Tanpa memiliki informasi total harga pokok pesanan, manajemen tidak

memiliki jaminan apakah harga yang diminta oleh pemesan dapat mendatangkan

laba rugi perusahaan.

Departemen yang menggunakan bahan langsung (Direct Material) dan

tenaga kerja langsung (Direct Labour) harus mempertanggungjawabkan biaya

bahan dan tenaga kerja yang bersangkutan. Dalam pemakaian bahan yang

diperhatikan untuk pengawasan dan tanggung jawab adalah formulir permintaan

bahan (Material Requisition), yaitu dokumen yang digunakan untuk

memberitahukan banyaknya setiap jenis bahan secara individual dalam proses

produksi suatu pesanan. Sedangkan untuk tenaga kerja langsung dalam

pekerja langsung digunakan untuk dua tujuan. Satu salinan digunakan untuk

memposting pada Job Order Cost Sheet, salinan berikutnya untuk menentukan

pertanggungjawaban departemen. Pimpinan departemen membuat catatan

mengenai pemakaian bahan langsung dan upah langsung dengan membuat

ikhtisar harian atau mingguan dan material requisition yang dibebankan pada

departemen.

Job Cost Sheet juga memberikan fungsi pengendalian atau pengawasan.

Perbandingan dilakukan antara perdiksi dari Job Cost Sheet dan Cost yang

akhirnya dibebankan pada Job (pesanan) yang bersangkutan.

Penyimpangan-penyimpangan di analisis untuk mengetahui penyebabnya.

2.4.5 Jurnal Perhitungan Pada Job Order Costing Method

Menurut Bastian dan Nurlela (2009:64) perhitungan biaya berdasarkan

pesanan hanya membutuhkan delapan bentuk ayat jurnal akuntansi untuk setiap

elemen biaya: pembelian bahan baku, penggunaan bahan baku, pencatatan gaji

dan upah, pendistribusian beban gaji dan upah, pencatatan biaya overhead pabrik

sesungguhnya, pencatatan biaya overhead pabrik yang dibebankan, pencatatan

penyelesaian pesanan, penjualan produk yang dipesan.

2.4.5.1 Akuntansi Biaya Bahan Baku & Bahan Penolong

Pengolahan bahan baku dan penolong dalam proses produksi mencakup

kegiatan pemesanan, pembelian, penyimpanan dan pemakaian bahan. Kegiatan

a. pembelian bahan

b. pemakaian bahan

Akuntansi pembelian bahan

Harga pemerolehan bahan baku & bahan penolong dicatat ke dalam buku

Jurnal berdasarkan faktur pembelian. Rekening yang digunakan untuk mencatat

transaksi pembelian tersebut adalah Persediaan Bahan Baku, Persediaan Bahan

Penolong, dan Kas atau Utang Dagang. Jurnal yang dibuat untuk mencatat

pembelian bahan baku & bahan penolong adalah sebagai berikut:

Persediaan Bahan Baku Rp. xxxx

Kas/ Utang dagang Rp. xxxx

(Untuk mencatat pembelian bahan baku secara tunai dan kredit)

Persediaan Bahan Penolong Rp. xxxx

Kas/Utang Dagang Rp. xxxx

(Untuk mencatat pembelian bahan baku penolong secara tunai atau kredit)

Akuntansi pemakaian bahan

Bahan baku dan bahan penolong yang digunakan dalam proses produksi

dicatat berdasarkan Bukti Pemakaian Barang. Rekening yang digunakan untuk

mencatat pemakaian bahan dalam proses produksi adalah Barang Dalam

Proses-Biaya Bahan Baku, Proses-Biaya Overhead Pabrik Sesungguhnya, Persediaan Bahan

Baku dan Persediaan Bahan Penolong. Jurnal yang dibuat adalah sebagai berikut:

Barang Dalam Proses-Biaya Bahan Baku Rp. xxxx

Persediaan Bahan Baku Rp. xxxx

Biaya Overhead Pabrik Sesungguhnya Rp. xxxx

Persediaan Bahan Penolong Rp. xxxx

(Untuk mencatat pemakaian bahan baku penolong dalam proses produksi)

2.4.5.2 Akuntansi Biaya Tenaga Kerja

Prosedur pencatatan biaya tenaga kerja, meliputi perhitungan gaji,

pendistribusian ke masing-masing bagian. Proses perhitungan sampai dengan

pendistribusian dan pembayaran berdasarkan kehadiran, jumlah dan pembayaran

kepada masing-masing tenaga kerja berdasarkan bagian masing-masing. Proses

pencatatan terjadinya gaji dengan mendebit beban gaji, dan mengkredit utang

beban gaji. Sedangkan untuk pendistribusian gaji ke bagian yang berhubungan

biaya pabrikasi, dengan mendebit produk dalam proses, pengendali overhead

pabrik dan mengkredit beban gaji.

Jurnal:

Biaya Tenaga Kerja yang Terjadi

Beban Gaji Rp. xxx

Beban Gaji yang masih harus dibayar Rp. xxx

Distribusi Biaya Tenaga Kerja

Produk Dalam Proses Rp. xxx

Beban Gaji Rp. xxx

Pengendali Overhead Pabrik Rp. xxx

2.4.5.3 Akuntansi Biaya Overhead Pabrik

Bahan baku langsung dan tenaga kerja langsung dapat diidentifikasi

langsung ke setiap pesanan dan dapat diukur secara lebih akurat. Sedangkan untuk

biaya overhead pabrik lebih sulit, karena membutuhkan perhitungan yang lebih

rumit, mengingat jenis biaya ini sangat beragam yaitu semua biaya yang

berhubungan dengan proses pab