Nó phản ánh thực trạng tổ chức công tác kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ. Nội dung học tập: Hoàn thiện tổ chức công việc kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ. Hoàn thành công tác kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ” làm luận văn tốt nghiệp.

Chương 3: Một số đề xuất hoàn thiện công tác kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ. CÁC CÂU HỎI CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN VỐN TIỀN MẶT TRONG CÔNG TY.

Những vấn đề chung về vốn bằng tiền trong doanh nghiệp

Sự cần thiết của tổ chức kế toán kế toán vốn bằng tiền trong doanh nghiệp

Hướng dẫn và kiểm tra hồ sơ thủ quỹ, thường xuyên kiểm tra đối chiếu số liệu của thủ quỹ với kế toán tiền mặt. Tham gia vào công việc kiểm kê tiền mặt để phản ánh kịp thời kết quả kiểm kê.

Nguyên tắc hạch toán kế toán vốn bằng tiền trong doanh nghiệp

Nội dung tổ chức công tác kế toán vốn bằng tiền trong doanh nghiệp

Kế toán tiền mặt tại quỹ

- Quy định về kế toán tiền mặt tại quỹ

- Chứng từ sử dụng

- Tài khoản sử dụng

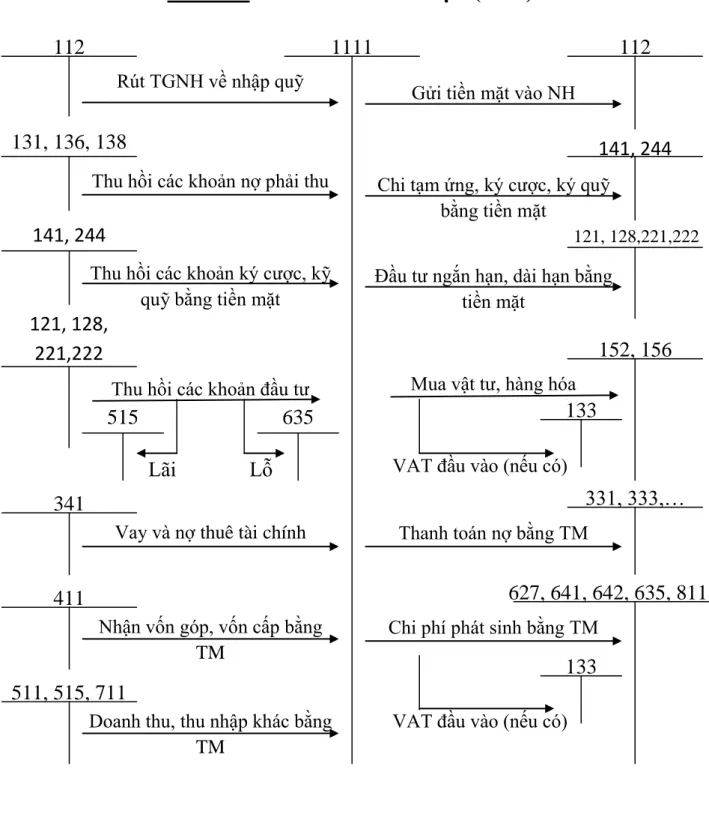

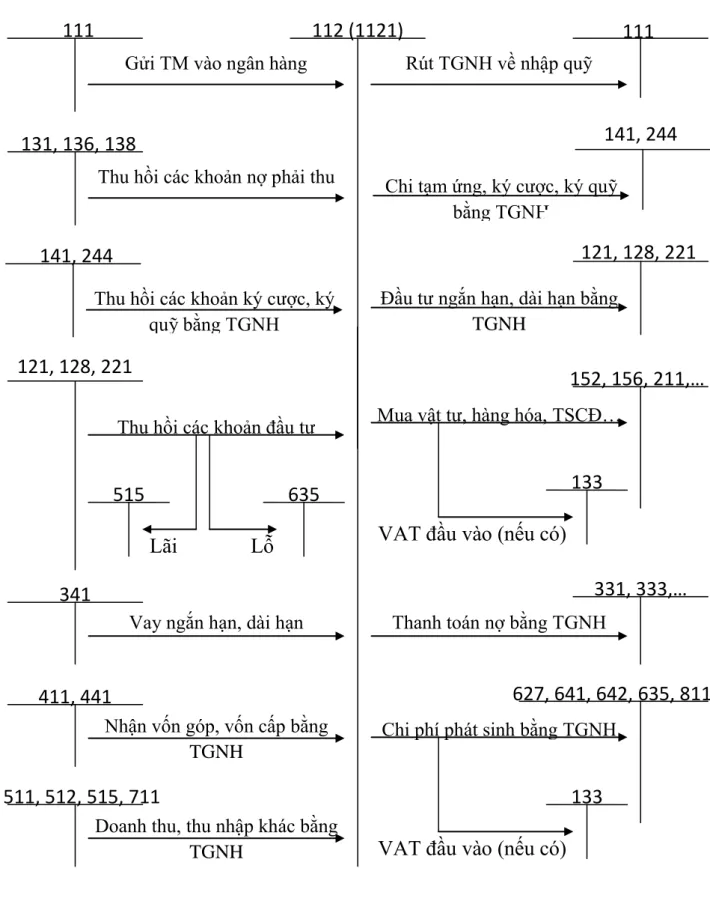

- Phương pháp hạch toán

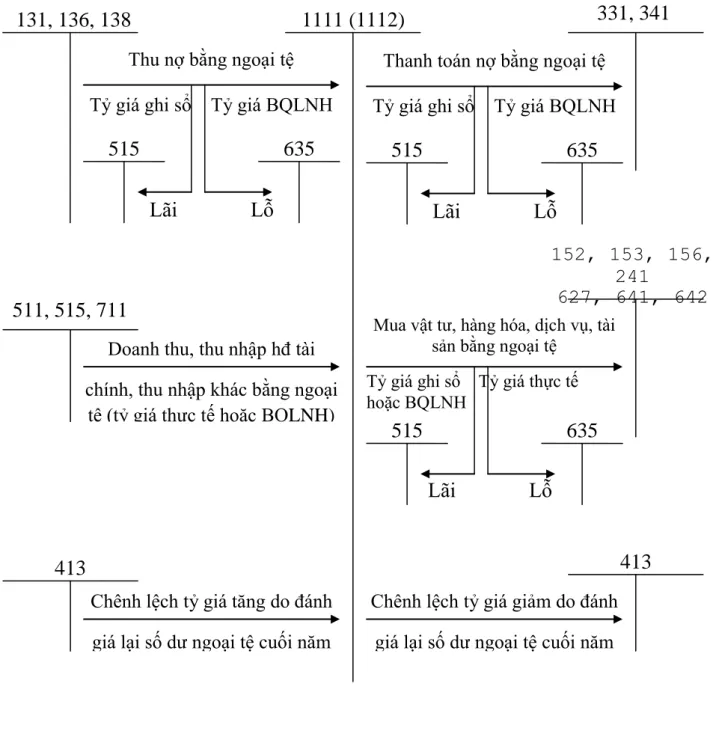

Tiền chi tiêu” trên các phiếu đó, đồng thời sử dụng số tiền thu, chi đó để ghi vào sổ quỹ, báo cáo quỹ. Tài khoản dùng để xử lý tiền tại quỹ là tài khoản 111 “tiền”. Chênh lệch tỷ giá do đánh giá lại. số dư ngoại tệ tại thời điểm báo cáo (trường hợp ngoại tệ tăng giá so với đồng Việt Nam).

Tài khoản 1112 - Ngoại tệ: Phản ánh các khoản thu nhập, chi phí, chênh lệch tỷ giá và số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra đồng Việt Nam. Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại hối cuối năm.

Kế toán tiền gửi ngân hàng

- Quy định về kế toán tiền gửi ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

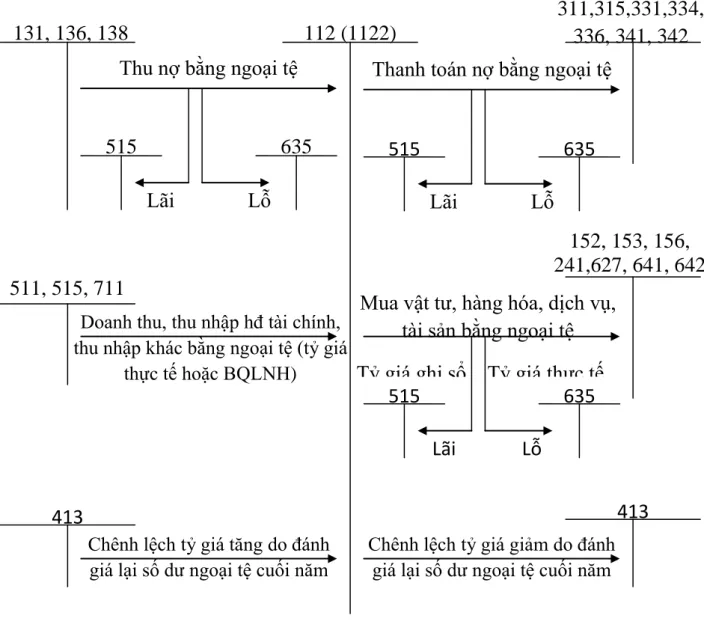

Tỷ giá giao dịch thực tế áp dụng khi đánh giá lại số dư tiền gửi ngân hàng bằng ngoại tệ là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi công ty mở tài khoản ngoại tệ tại thời điểm lập Báo cáo tài chính. Chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trong trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam). Tiền Việt Nam, ngoại tệ, vàng tiền rút từ Ngân hàng;.

Chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ cuối kỳ (trong trường hợp tỷ giá giảm so với đồng Việt Nam). Số tiền Việt Nam, ngoại tệ, vàng tiền tệ hiện đang gửi tại ngân hàng tại thời điểm báo cáo.

Kế toán tiền đang chuyển

- Nội dung kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

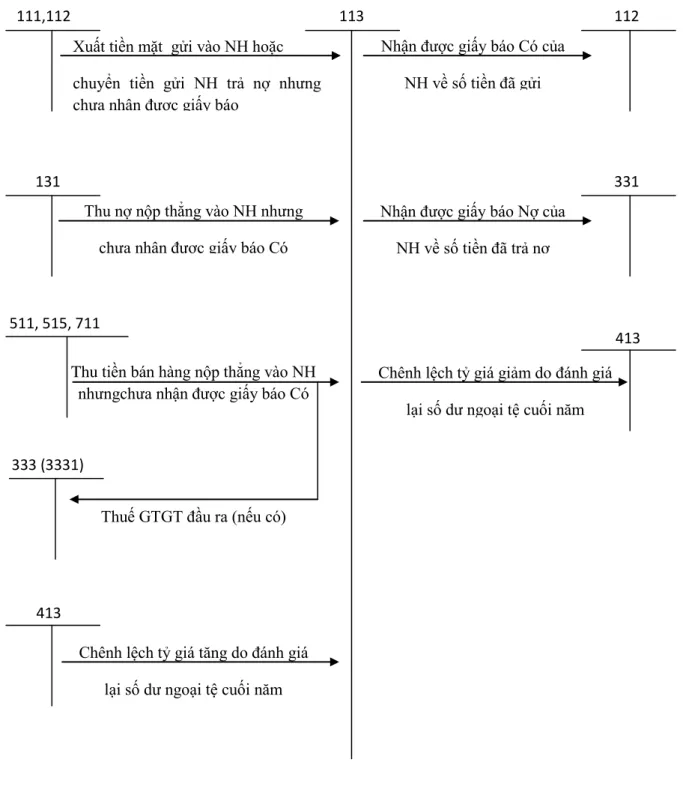

- Phương pháp hạch toán: được thể hiện qua sơ đồ

Xuất tiền mặt vào ngân hàng hoặc chuyển tiền vào ngân hàng để trả nợ nhưng không nhận được thông báo. Tổ chức và áp dụng hệ thống số kế toán vào kế toán vốn bằng tiền trong doanh nghiệp:

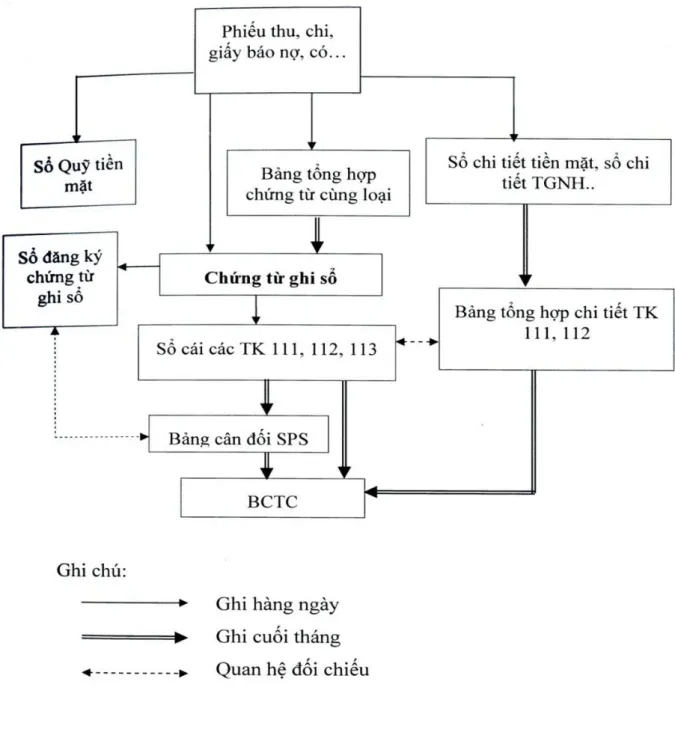

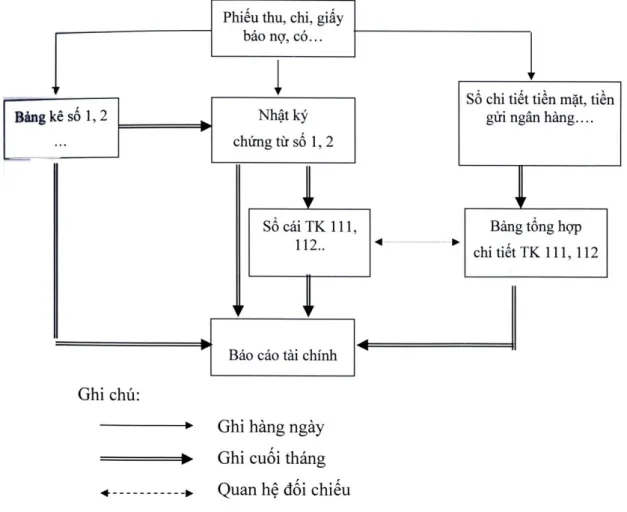

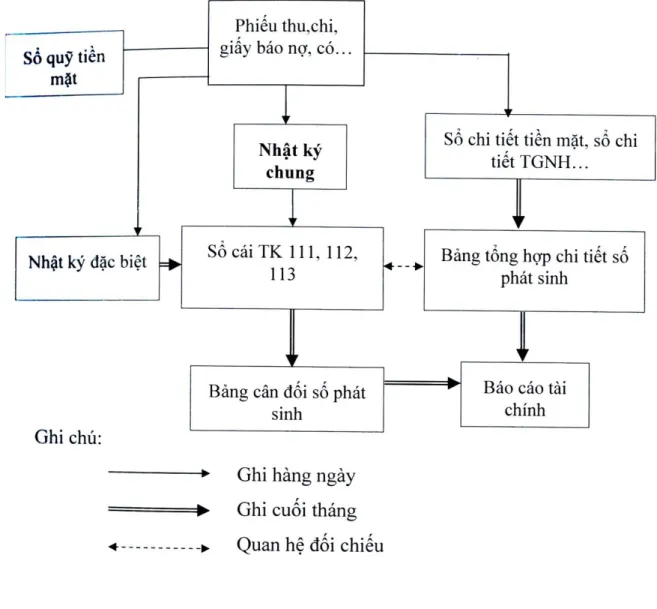

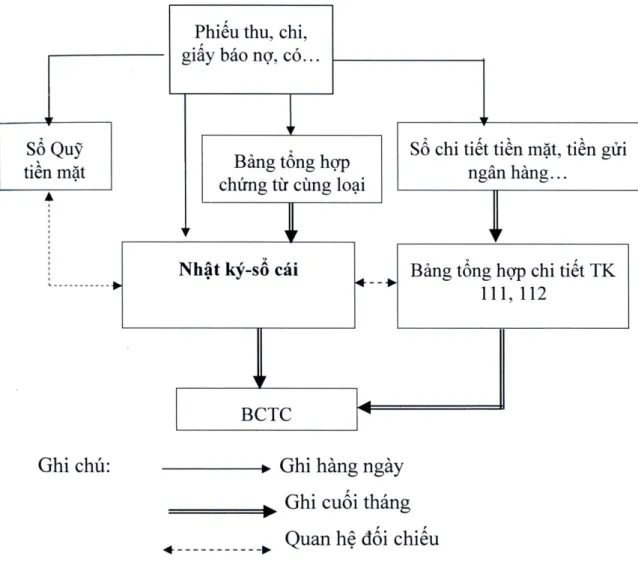

Tổ chức vận dụng hệ thống số kế toán vào công tác kế toán vốn bằng tiền

Đặc điểm chính: Tất cả các giao dịch kinh tế tiếp theo được phản ánh trên chứng từ gốc đều được phân loại để tạo chứng từ ghi sổ khi ghi vào sổ kế toán tổng hợp. Với hình thức này, việc ghi sổ kế toán theo trình tự thời gian tách biệt với việc ghi sổ kế toán hệ thống trên hai loại sổ kế toán tổng hợp khác nhau: sổ đăng ký CT - GS và sổ cái tài khoản. Sổ kế toán chi tiết: Ngoài sổ kế toán chi tiết sử dụng ở 2 hình thức trên (CT - GS và NK - SC) còn sử dụng bảng phân bổ.

Phạm vi áp dụng: Trong các doanh nghiệp có quy mô lớn, diễn ra nhiều nghiệp vụ kinh tế, trình độ chuyên môn của người kế toán cao. Đặc điểm chính: Các giao dịch kinh tế được tạo thành trên chứng từ gốc được ghi vào Algemeen Dagblad theo trình tự thời gian, nội dung giao dịch kinh tế phản ánh chính xác mối quan hệ khách quan giữa các đối tượng kế toán (mối quan hệ tương hỗ giữa các tài khoản), sau đó ghi vào sổ cái chung .

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN VỐN

Khái quát chung về Công ty cổ phần đầu tư và phát triển Cảng Đình Vũ

- Quá trình hình thành và phát triển của Công ty cổ phần đầu tư và phát triền

- Đặc điểm sản xuất, kinh doanh của công ty

- Những thuận lợi, khó khăn và thành tích đạt được trong công ty

- Tổ chức bộ máy kế toán của công ty

- Chế độ kế toán áp dụng tại doanh nghiệp

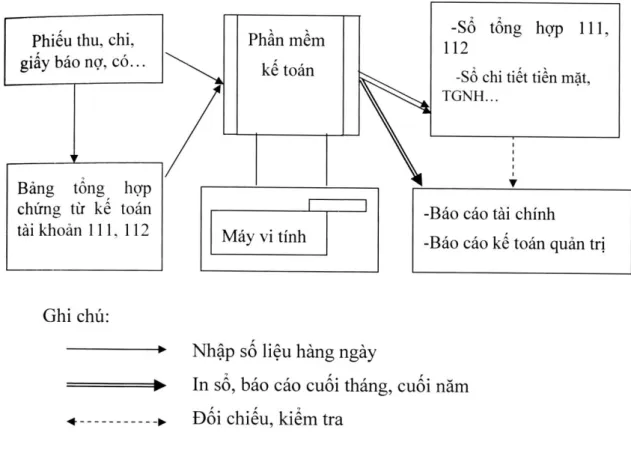

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng

Thực trạng kế toán vốn bằng tiền tại công ty cổ phần đầu tư và phát triển

- Kế toán tiền mặt tại quỹ

- Chứng từ và tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán tiền gửi ngân hàng

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán tiền gửi ngân hàng

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Nhận xét chung về tổ chức công tác kế toán vốn bằng tiền tại Công ty cổ

- Ưu điểm về tổ chức công tác kế toán tại Công ty cổ phần đầu tư và phát

- Nhược điểm còn tồn tại về tổ chức công tác kế toán vốn bằng tiền tại Công

Để đạt được thành tích đó không thể không kể đến sự đóng góp của bộ máy kế toán Công ty được tổ chức tương đối chặt chẽ với đội ngũ cán bộ, nhân viên có trình độ, năng lực và tâm huyết. Những kế toán viên tâm huyết, đam mê có thể tiếp cận kịp thời các chế độ kế toán hiện hành và vận dụng linh hoạt, sáng tạo trong hoạt động, mang lại hiệu quả cao trong công việc. Công tác quản lý, kế toán nói chung và kế toán nói riêng không ngừng được củng cố và hoàn thiện, trở thành công cụ thực sự hữu hiệu phục vụ quá trình kinh doanh của công ty.

Lợi ích của việc tổ chức công tác kế toán tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ. Hiện nay, trước nhu cầu nâng cao công tác kế toán, bộ phận kế toán thường xuyên chú trọng nâng cao, nâng cao trình độ chuyên môn của đội ngũ nhân viên kế toán. Khi theo dõi vốn tiền, việc hạch toán vốn tiền mặt được thực hiện theo đúng quy định luân chuyển chứng từ.

Ngoài ra, công ty liên tục cập nhật các thông tư, quyết định mới của Bộ Tài chính và kịp thời thay đổi kế toán vốn bằng tiền cho phù hợp với trình độ kế toán. Công ty có đội ngũ kế toán viên giàu kinh nghiệm, có trình độ chuyên môn cao, nhiệt tình trong công việc, nhạy bén trong xử lý các hoạt động kinh tế và tổng hợp thông tin kế toán. Đội ngũ nhân viên kế toán luôn làm việc với tinh thần trách nhiệm cao và thường xuyên học hỏi để nhận biết, tiếp cận và vận dụng sáng tạo các chế độ kế toán hiện hành.

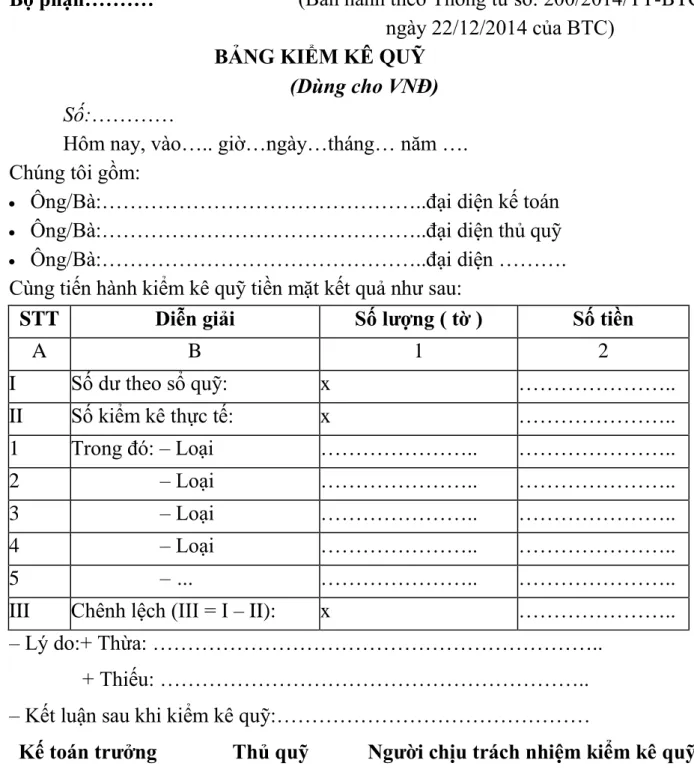

Khi quản lý tài sản của công ty, kế toán viên không sử dụng Bảng kiểm kê trong việc kiểm kê tài sản định kỳ. Về luân chuyển chứng từ: chứng từ kế toán rất quan trọng trong công tác quản lý tài chính. Một số giải pháp hoàn thiện công tác kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ.

Một số giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công

- Hoàn thiện công tác quản lý và kiểm kê tiền mặt

- Hoàn thiện công tác luân chuyển chứng từ

- Công ty nên áp dụng phần mềm kế toán

Hiện nay, công ty sử dụng máy tính để lưu trữ số liệu, sổ sách nhưng vẫn chỉ chạy trên Word, Excel và chưa có phần mềm riêng phục vụ công tác kế toán nên công ty chưa thực sự phát huy hết vai trò của máy tính trong công tác kế toán. không tiết kiệm công sức, thời gian của kế toán trong việc chuẩn bị, ghi chép, tổng hợp số liệu… Công ty phải lập sổ bàn giao chứng từ khi luân chuyển chứng từ theo các phòng ban và phải có chữ ký của các bên. Nếu như trước đây, khi một kế toán viên cộng sổ kế toán sai, tất cả các báo cáo liên quan đến hoạt động tài chính đều phải lập lại từ đầu và thời gian dành cho việc này có thể mất vài ngày, thậm chí vài tuần thì nay với sự hỗ trợ của kế toán. phần mềm có thể giúp người dùng giảm thời gian chỉnh sửa dữ liệu, sách và báo cáo từ vài ngày xuống còn vài phút.

Mặt khác, việc hạch toán thủ công đòi hỏi nhiều nhân viên kế toán, trong khi phần mềm kế toán tự động hóa hoàn toàn các bước tính toán, lưu trữ, tìm kiếm và kết xuất báo cáo, tiết kiệm nhân lực, thời gian và công sức, điều này đã giúp tiết kiệm chi phí cho doanh nghiệp. Với phạm vi của Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ như. Làm việc mọi lúc mọi nơi qua Internet: Ưu điểm lớn của Fast Financial đối với người dùng là có thể làm việc và truy cập dữ liệu công ty từ xa qua Internet, kể cả trên điện thoại di động và kết nối qua 3G. .

Dễ dàng nâng cấp lên giải pháp ERP mà không cần phải chuyển đổi nhà cung cấp: Khi doanh nghiệp cần một giải pháp hoạch định nguồn lực doanh nghiệp (ERP) hoàn chỉnh, toàn diện được triển khai trên nhiều bộ phận khác nhau trong công ty, bạn có thể dễ dàng nâng cấp lên phần mềm FAST Fast Business ERP mà không cần phải thay đổi nhà cung cấp. đành phải chuyển sang nhà cung cấp khác. Qua thời gian thực tập, kết hợp nghiên cứu lý thuyết và thực tiễn, tôi nhận thấy việc hạch toán vốn tiền tệ vừa mang tính lý thuyết vừa rất thực tiễn. Việc hạch toán vốn bằng tiền trong doanh nghiệp là vô cùng cần thiết vì nó rất quan trọng.

Thông tin do kế toán cung cấp là cơ sở để biết tình hình tiêu thụ tài nguyên và phản ánh kết quả, hiệu quả hoạt động sản xuất kinh doanh của công ty. Kế toán vốn tiền giúp người quản lý doanh nghiệp nắm rõ tình hình tăng giảm vốn tiền mặt, từ đó hoạch định việc sử dụng vốn tiền mặt hợp lý để thúc đẩy quá trình sản xuất kinh doanh. Tôi xin cảm ơn Ban Giám đốc và các đồng nghiệp Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ đã tận tình tạo điều kiện để tôi thu thập tài liệu để hoàn thành luận văn của mình.