GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG TẠI NGÂN HÀNG LIÊN KẾT VÀ CÔNG NGHỆ VIỆT NAM. Việc nâng cao chất lượng dịch vụ tín dụng là vô cùng quan trọng đối với sự phát triển trong tương lai của Techcombank. Xây dựng mô hình nghiên cứu mối quan hệ giữa chất lượng dịch vụ tín dụng và sự hài lòng của khách hàng theo mô hình chất lượng dịch vụ Servqual.

Điều chỉnh thang đo các thành phần chất lượng dịch vụ theo mô hình Servqual để phù hợp với dịch vụ tín dụng của ngân hàng. Trên cơ sở khảo sát, kết quả nghiên cứu đề xuất các giải pháp, kiến nghị nhằm nâng cao chất lượng dịch vụ tín dụng của Techcombank. Đối tượng nghiên cứu của dự án là các khách hàng sử dụng dịch vụ tín dụng của Techcombank.

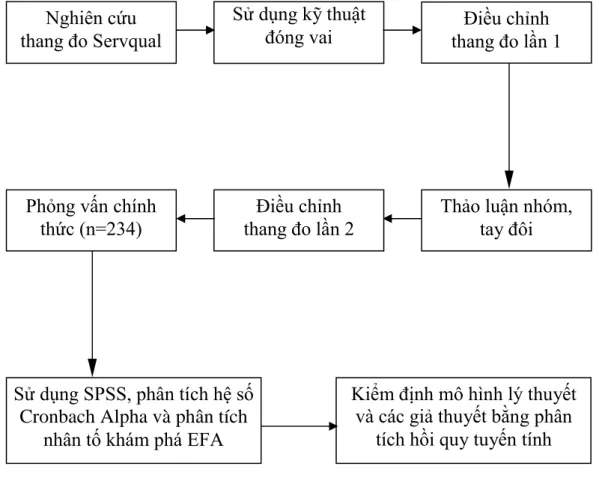

Mục đích của nghiên cứu này là điều chỉnh và hoàn thiện thang đo chất lượng dịch vụ tín dụng. Nghiên cứu lý thuyết về chất lượng dịch vụ và sự hài lòng của khách hàng.

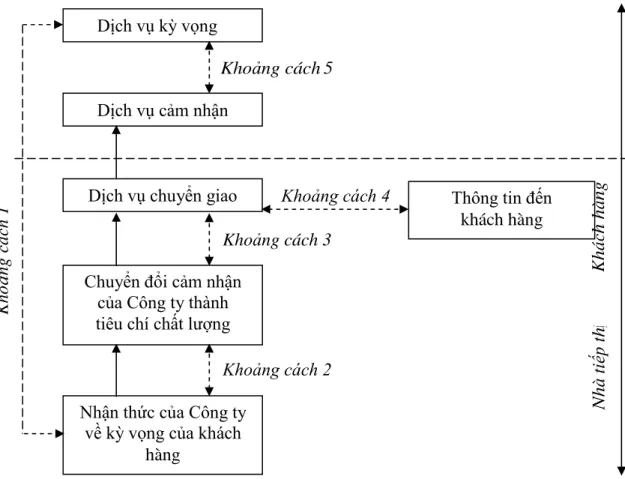

Cở sở lý luận về chất lượng dịch vụ, chất lượng dịch vụ tín

Khái niệm chất lượng dịch vụ và chất lượng dịch vụ tín dụng

- Khái niệm chất lượng dịch vụ và sự thỏa mãn của khách hàng

- Khái niệm chất lượng dịch vụ

- Sự thỏa mãn của khách hàng

- Khái niệm chất lượng dịch vụ

Các lý thuyết đánh giá chất lượng dịch vụ tín dụng và sự thỏa mãn của

- Các lý thuyết đánh giá chất lượng dịch vụ

- Các lý thuyết đánh giá sự thỏa mãn của khách hàng

- Đánh giá các lý thuyết trong giai đoạn hội nhập của Việt Nam

- Đối với lý thuyết đánh giá chất lượng dịch vụ

- Đối với lý thuyết đánh giá sự thỏa mãn của khách hàng

- Quan điểm cá nhân

Tổng quan về hoạt động tín dụng

- Khái niệm tín dụng ngân hàng

- Phân loại tín dụng ngân hàng

- Phân loại theo thời gian

- Phân loại theo mục đích sử dụng

- Phân loại theo mức độ tín nhiệm đối với khách hàng

- Căn cứ vào đặc điểm luân chuyển

Tín dụng ngân hàng là mối quan hệ tín dụng giữa ngân hàng với doanh nghiệp, tổ chức kinh tế, tổ chức tín dụng và cá nhân được thực hiện theo. Tín dụng ngân hàng là hình thức tín dụng chủ yếu, chiếm vị trí đặc biệt quan trọng trong nền kinh tế. Đặc tính của tín dụng sẽ bị ảnh hưởng nếu nguyên tắc này không được thực thi đầy đủ.

Tín dụng ngắn hạn: là loại tín dụng có thời hạn tối đa 12 tháng, được sử dụng để bù đắp sự thiếu hụt vốn lưu động của các công ty và nhu cầu ngắn hạn của cá nhân. Loại tín dụng này nhằm đáp ứng nhu cầu dài hạn: xây dựng nhà ở, đóng tàu, mua thiết bị và phương tiện vận tải lớn hơn và xây dựng các doanh nghiệp mới. Khoản vay không có bảo đảm bằng tài sản: là khoản vay không có tài sản thế chấp, cầm cố, bảo lãnh; Khoản vay này do chính tổ chức tín dụng tự lựa chọn trên cơ sở các phương án cho vay hiệu quả, khả thi và uy tín, uy tín của khách hàng.

Tín dụng vốn lưu động: nhằm bổ sung vốn lưu động cho các thành phần kinh tế có quan hệ tín dụng với ngân hàng. Tín dụng tài sản cố định: cho vay tạo tài sản cố định đối với các thành phần kinh tế có quan hệ tín dụng với ngân hàng.

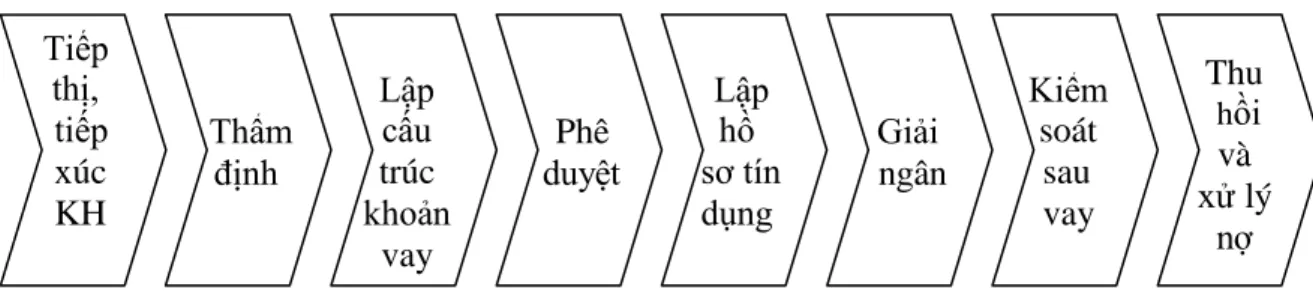

Quy trình cấp tín dụng chung

- Tiếp thị, tiếp xúc khách hàng

- Thẩm định tín dụng

- Lập cấu trúc khoản vay

- Phê duyệt

- Lập hồ sơ tín dụng

- Giải ngân

- Kiểm soát sau vay

- Theo dõi, thu hồi nợ và xử lý nợ có vấn đề

03 Tóm lại bạn hoàn toàn hài lòng về chất lượng dịch vụ cho vay của ngân hàng. TC_3: Ngân hàng cung cấp dịch vụ tín dụng đúng thời gian cam kết. NLPV_14: Nhân viên vay vốn ngân hàng luôn lịch sự và nhã nhặn với bạn.

Cán bộ tín dụng chưa thực hiện đúng chủ trương “Khách hàng là trọng tâm” của ngân hàng. Yếu tố này cần được cải thiện vì cán bộ tín dụng là cầu nối giữa khách hàng và ngân hàng.

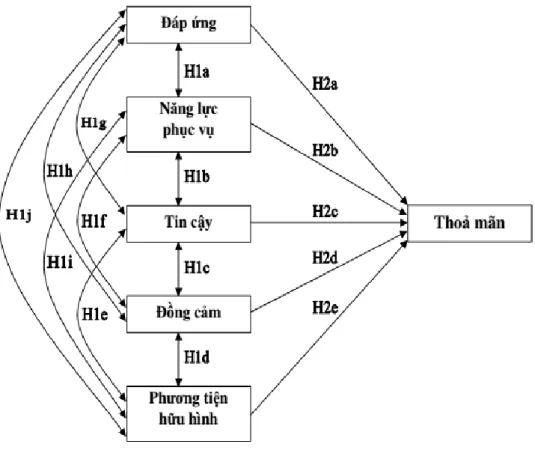

Các yếu tố đánh giá chất lượng dịch vụ tín dụng và sự thỏa mãn của

- Thiết kế, nghiên cứu chất lượng dịch vụ tín dụng

- Xây dựng thang đo chất lượng dịch vụ tín dụng và thang đo sự thỏa

- Thang đo chất lượng dịch vụ tín dụng

- Thang đo sự thỏa mãn của khách hàng

Phân tích thực trạng chất lượng dịch vụ tín dụng của

Tổng quan về Techcombank và Techcombank – Chi nhánh Kiến An

- Sơ lược lịch sử hình thành và phát triển của Techcombank

- Giai đoạn 1993 – 2000

- Giai đoạn 2001 – 2009

- Giai đoạn 2009 đến nay

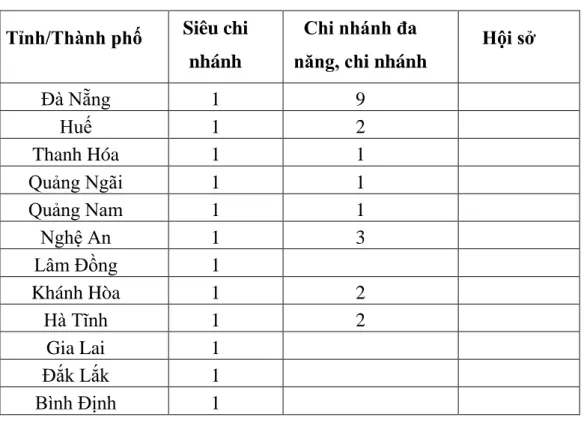

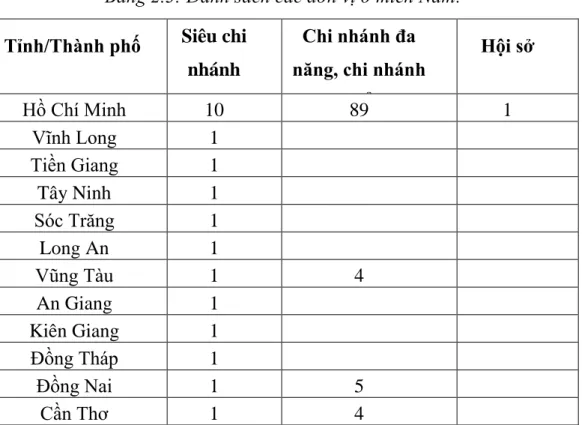

- Tổ chức mạng lưới hoạt động và xu hướng phát triển của

- Mạng lưới hoạt động

- Mục tiêu, xu hướng phát triển của Techcombank

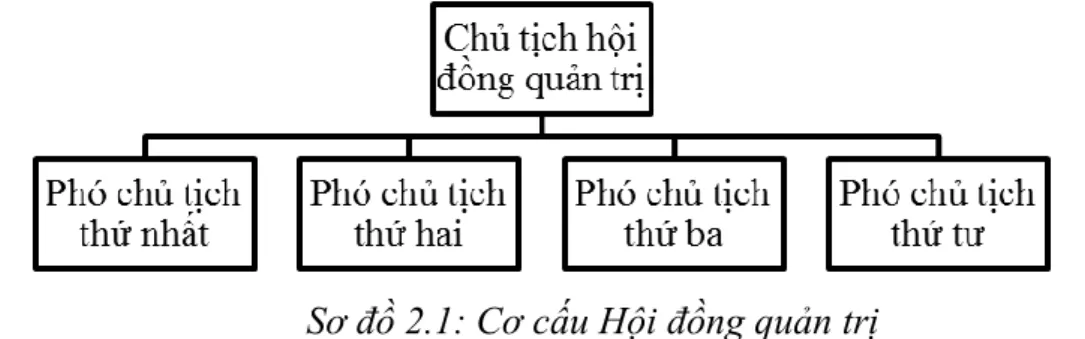

- Sơ lược về cơ cấu bộ máy quản lý và Kết quả hoạt động kinh doanh

- Sơ lược về cơ cấu bộ máy quản lý

- Kết quả hoạt động kinh doanh của Ngân hàng TMCP Kỹ thương

- Sơ lược về lịch sử hình thành và phát triển của Techcombank – Chi

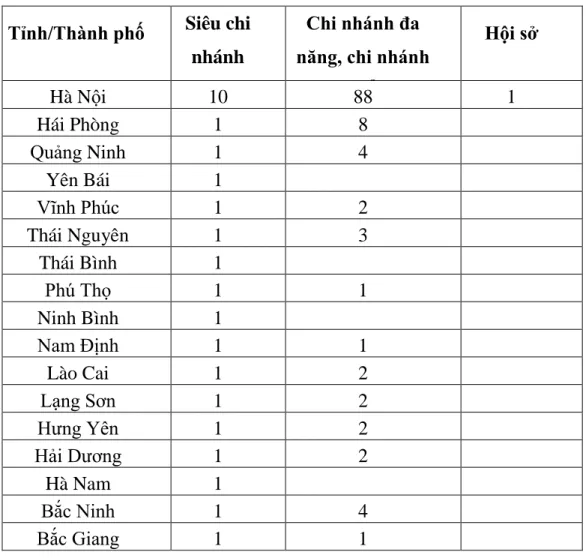

Ngân hàng TMCP Công nghệ Việt Nam, thường gọi là Techcombank, hiện là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam. Kể từ khi thành lập vào ngày 27/9/1993 với số vốn ban đầu chỉ 20 tỷ đồng, Techcombank đã liên tục phát triển mạnh mẽ với kết quả kinh doanh xuất sắc và nhiều lần được công nhận là định chế tài chính, uy tín với danh hiệu ngân hàng tốt nhất Việt Nam. Techcombank còn sở hữu mạng lưới dịch vụ đa dạng và rộng khắp với 315 chi nhánh và 1229 máy ATM trên toàn quốc cùng hệ thống công nghệ ngân hàng tiên tiến nhất.

Từ năm 2001, ngân hàng này đã đặt ra chiến lược trở thành một ngân hàng nhỏ hỗ trợ các doanh nghiệp vừa và nhỏ và phát triển tầng lớp trung lưu ở khu vực thành thị. Giai đoạn này là giai đoạn HĐQT đề xuất nhiều thay đổi chính sách nhằm đảm bảo an toàn tín dụng cho hoạt động của ngân hàng thông qua việc tách. Trở thành ngân hàng có mạng lưới giao dịch lớn thứ hai trong lĩnh vực ngân hàng thương mại công ty TNHH đại chúng với gần 130 chi nhánh và phòng giao dịch vào cuối năm 2007.

Nhận giải thưởng “Ngân hàng tiêu biểu trong hoạt động thanh toán quốc tế” do Ngân hàng Wachovina trao tặng. Giải thưởng Ngân hàng quản lý tiền mặt tốt nhất của năm do Alpha Đông Nam Á trao tặng. Danh hiệu Ngân hàng Tài trợ Thương mại Tốt nhất Việt Nam do Global Finance trao tặng.

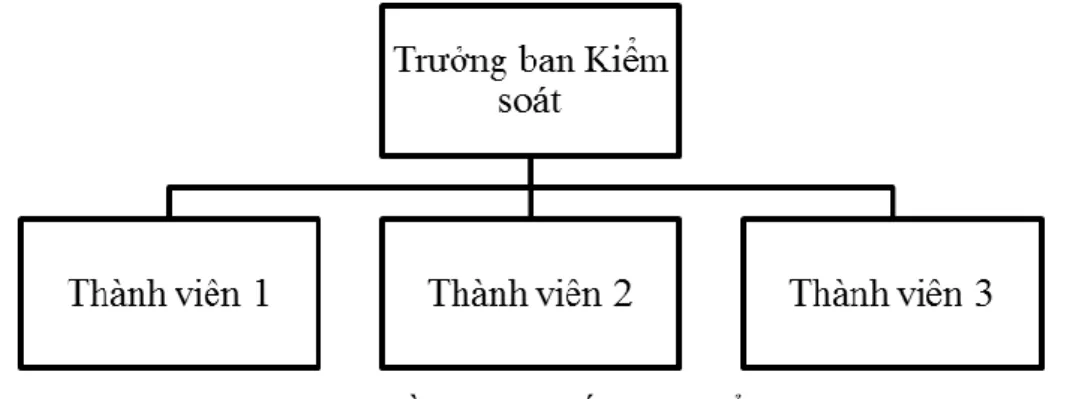

Danh hiệu Ngân hàng đối tác hàng đầu Việt Nam và Ngân hàng tài trợ thương mại tốt nhất Việt Nam do Asian Banker trao tặng. Tầm nhìn của Techcombank: Trở thành ngân hàng tốt nhất và doanh nghiệp hàng đầu Việt Nam. Ban Kiểm soát: Kiểm tra, giám sát hoạt động của các đơn vị trong Hệ thống Ngân hàng về việc tuân thủ pháp luật, các quy định pháp luật của ngành Ngân hàng và các quy định, quy chế, quy trình nghiệp vụ của ngân hàng.

Ủy ban Norco: Tham mưu cho CEO trong việc kỷ luật những nhân viên vi phạm kỷ luật của hệ thống ngân hàng. Triển khai các dự thảo quy định về hoạt động nhân sự, tiền lương trong ngân hàng và trình Chủ tịch Hội đồng quản trị công bố. Thực hiện tham vấn, đề xuất các ý kiến với Hội đồng quản trị và Tổng giám đốc khi tổ chức quản lý, sử dụng, mua bán tài sản của ngân hàng, tài sản xử lý nợ hoặc các tài sản khác có liên quan khác trong hệ thống ngân hàng một cách hiệu quả.

Thực trạng hoạt động của Techcombank – Chi nhánh Kiến An đến

- Những kết quả đạt được

- Về hoạt động huy động vốn

- Về hoạt động thanh toán quốc tế

- Về hoạt động kinh doanh vốn và đảm bảo thanh toán

- Về hoạt động của bộ phận chuyển tiền

- Về hoạt động của bộ phận thẻ

- Thực trạng hoạt động tín dụng của Techcombank – Chi nhánh Kiến

- Các loại hình dịch vụ tín dụng và khách hàng mục tiêu

- Thực trạng nguôn nhân lực của Techcombank

- Những khó khăn tồn tại

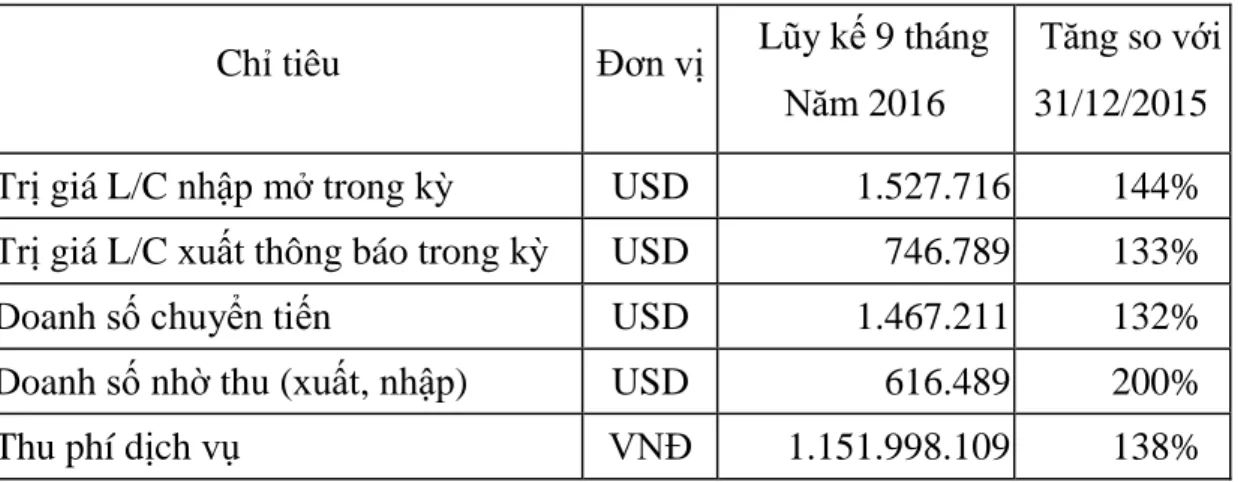

Dựa vào biểu đồ 2.6, có thể thấy mức tăng ròng tiền gửi tại Techcombank - Chi nhánh Kiến An vẫn khá ổn định. Hoạt động thanh toán quốc tế của Techcombank trong 4 tháng đầu năm 2016 và 3 tháng 7-9/2016 tăng trưởng ổn định, tuy nhiên trong tháng 5 và tháng 6/2016, hoạt động thanh toán quốc tế sụt giảm do tình hình vốn khó khăn cả về số lượng và doanh thu. Tuy nhiên, so với năm 2015, hoạt động thanh toán quốc tế của Techcombank - Chi nhánh Kiến An vẫn có sự tăng trưởng vượt bậc.

Vì vậy, Techcombank - Chi nhánh Kiến An đặt mục tiêu đảm bảo an ninh hoạt động và đảm bảo thanh khoản là ưu tiên hàng đầu và thực tế. Techcombank - Chi nhánh Kiến An là một trong số ít ngân hàng luôn cung cấp thanh khoản mọi lúc. Techcombank - Chi nhánh Kiến An đã triển khai chính sách lãi suất tiền gửi linh hoạt nhằm giữ chân những khách hàng cũ có mối quan hệ thường xuyên, lâu dài với số tiền gửi lớn, mặt khác cũng thu hút những khách hàng mới tiềm năng có thể phát triển trong tương lai.

Phí dịch vụ lũy kế 9 tháng của WU Techcombank - Chi nhánh Kiến An đạt gần 20 nghìn USD, tăng 55% so với cùng kỳ năm trước. Doanh nghiệp tín dụng cá nhân: Loại hình này chủ yếu phục vụ khách hàng là cá nhân và doanh nghiệp nhỏ trên địa bàn. Hoạt động tín dụng doanh nghiệp: Loại hình này chủ yếu phục vụ khách hàng là các công ty hoạt động sản xuất kinh doanh.

Đối tượng khách hàng của các sản phẩm tín dụng doanh nghiệp do Techcombank - Chi nhánh Kiến An triển khai và phát triển là các doanh nghiệp FDI hoạt động tại các khu công nghiệp trên địa bàn, các công ty sản xuất, thương mại dịch vụ. Sở dĩ Techcombank - Chi nhánh Kiến An triển khai mạnh mẽ hoạt động tín dụng doanh nghiệp đối với các doanh nghiệp FDI là do các doanh nghiệp này có nhu cầu vay vốn tương đối lớn và liên tục để phục vụ hoạt động sản xuất kinh doanh. Bên cạnh các sản phẩm tín dụng doanh nghiệp, Techcombank - Chi nhánh Kiến An cũng có thể tập trung vào bán chéo và khai thác nguồn dữ liệu khách hàng dồi dào của nhân viên đang làm việc tại các doanh nghiệp này. .

Từ tháng 3/2016 trở đi, thị trường cuối năm bắt đầu sôi động trở lại sau kỳ nghỉ Tết Nguyên đán, các công ty đi vào hoạt động và cần thêm vốn, nhu cầu vay vốn mua nhà, ô tô của các hộ gia đình tăng cao. Đến thời điểm hiện tại, Techcombank - Chi nhánh Kiến An tiếp tục nâng cao công tác quản lý tín dụng và triển khai các biện pháp xử lý phù hợp để từng bước thu hồi nợ xấu, đảm bảo an toàn tín dụng. Đội ngũ nhân sự của Techcombank hầu hết là những người trẻ tuổi (hơn 80% nhân viên Techcombank - CN Kiến An có độ tuổi dưới 30), nhiệt tình, ham học hỏi, mong muốn gắn kết và phát triển cùng Techcombank - CN Kiến An.

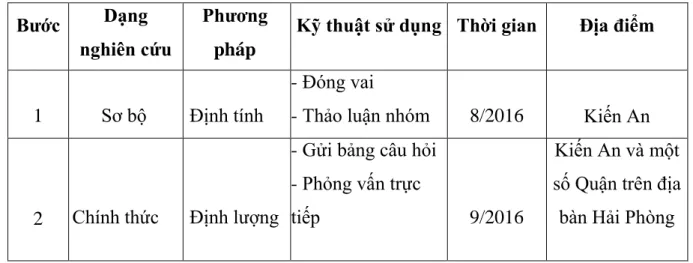

Phân tích và đánh giá kết quả nghiên cứu

- Mẫu nghiên cứu

- Đánh giá sơ bộ

- Kiểm định mô hình lý thuyết

PTHH_31: Lãi suất ngân hàng và phí tín dụng ở mức hợp lý và có thể chấp nhận được. Hiện nay chúng tôi đang thực hiện nghiên cứu về chất lượng tín dụng của Ngân hàng TMCP.

Đánh giá chất lượng dịch vụ tín dụng hiện nay của Techcombank

- Thành phần Đáp ứng

- Thành phần Năng lực phục vụ

Một số giải pháp, kiến nghị nhằm nâng cao chất lượng dịch vụ

Các giải pháp nâng cao chất lượng dịch vụ tín dụng của Techcombank. 74

- Giải pháp phát triển sản phẩm

- Đa dạng hóa các sản phẩm tín dụng

- Phát triển các sản phẩm dịch vụ hỗ trợ

- Tăng cường hoạt động Markerting trong lĩnh vực tín dụng

- Giải pháp phát triển mạng lưới hoạt động và cơ sở vật chất

- Phát triển mạng lưới hoạt động

- Đẩy mạnh chương trình hiện đại hóa công nghệ ngân hàng

- Nâng cao cơ sở vật chất

- Nhóm các giải pháp khác

Một số kiến nghị

- Những kiến nghị đối với Chính phủ, các cơ quan ban ngành

- Những kiến nghị đối với Ngân hàng Nhà nước

- Những kiến nghị đối với Techcombank

Mối quan hệ giữa các thành phần của chất lượng dịch vụ tín dụng và mức độ hài lòng của khách hàng.