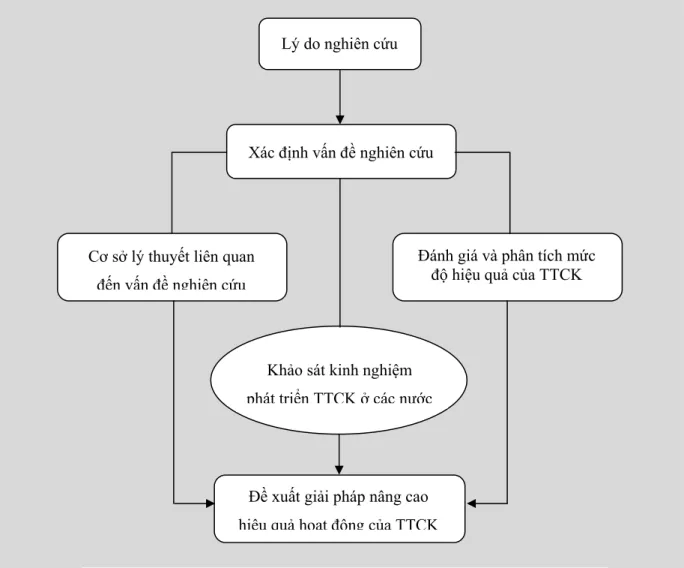

Trước thực trạng đó, vấn đề nghiên cứu của đề tài là đánh giá thực trạng vận hành thị trường và phân tích xem hiệu quả của thị trường chứng khoán Việt Nam có phải là dạng yếu hay không. Về mặt thực tiễn, đề tài này đánh giá diễn biến của thị trường và xem xét đánh giá tính hiệu quả của thị trường chứng khoán Việt Nam trong thời gian qua.

TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

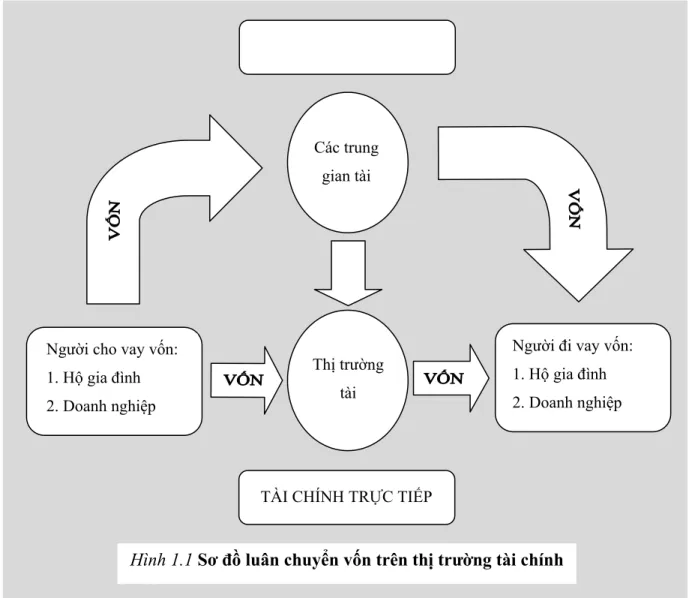

Thị trường tài chính

Thị trường tài chính là thị trường giao dịch các tài sản tài chính như cổ phiếu, trái phiếu và tín phiếu. Đối tượng tham gia giao dịch trên thị trường tài chính bao gồm các hộ gia đình, doanh nghiệp, tổ chức tài chính trung gian và Chính phủ tham gia mua bán các tài sản, hàng hóa tài chính từ thị trường tài chính1.[14].

Chức năng của thị trường tài chính

¾ Sự hình thành giá của tài sản tài chính: Thông qua sự tương tác giữa người mua và người bán trên thị trường tài chính, giá của tài sản tài chính sẽ được xác lập. ¾ Tạo tính thanh khoản cho tài sản tài chính: Thị trường tài chính tạo ra cơ chế để nhà đầu tư bán tài sản tài chính của mình.

Phân loại thị trường tài chính

Các công cụ tài chính trên thị trường tiền tệ có tính thanh khoản cao. Thị trường vốn hay còn gọi là thị trường vốn dài hạn là một bộ phận quan trọng của thị trường tài chính, là nơi mua bán, trao đổi các công cụ tài chính trung và dài hạn (thường có kỳ hạn trên 1 năm).

Các công cụ của thị trường tài chính

Các công cụ thị trường vốn bao gồm các công cụ vốn và công cụ nợ có thời gian đáo hạn trên một năm. Các loại công cụ chính là cổ phiếu (công cụ vốn) và trái phiếu (công cụ nợ).

Mối quan hệ giữa các bộ phận cấu thành nên thị trường tài chính

Tổng quan về thị trường chứng khoán

- Thị trường chứng khoán

- Chức năng và vai trò của thị trường chứng khoán

- Phân loại thị trường chứng khoán

- Hàng hóa và các thành phần tham gia thị trường chứng khoán

- Cơ chế điều hành và nguyên tắc hoạt động của thị trường chứng khoán

Thị trường sơ cấp là thị trường mua bán các chứng khoán mới phát hành. Một thị trường nơi chứng khoán được mua và bán thông qua sàn giao dịch.

Lý thuyết thị trường hiệu quả

- Lý thuyết thị trường hiệu quả và tính ngẫu nhiên của thị trường

- Thị trường hiệu quả

- Kết luận về thị trường hiệu quả

- Kiểm định mức độ hiệu quả của thị trường

Vì vậy, một thị trường được coi là hiệu quả nếu giá cổ phiếu phản ánh tất cả thông tin sẵn có trên thị trường. Một thị trường chứng khoán được coi là hiệu quả nếu tất cả thông tin đã biết được phản ánh vào giá chứng khoán.

ĐÁNH GIÁ TÌNH HÌNH HOẠT ĐỘNG

Qúa trình hình thành thị trường chứng khoán Việt Nam

- Sự hình thành và phát triển của Ủy ban chứng khoán Nhà nước

- Trung tâm giao dịch chứng khoán Tp.Hồ Chí Minh

- Trung tâm giao dịch chứng khoán Hà Nội

Tình hình hoạt động của thị trường chứng khoán Việt Nam

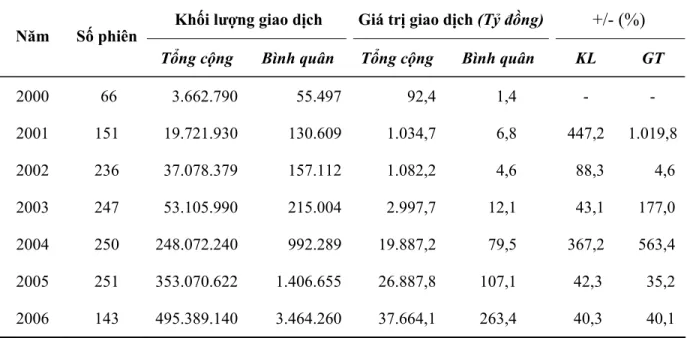

- Tình hình giao dịch tại Trung tâm giao dịch chứng khoán Tp.Hồ Chí Minh

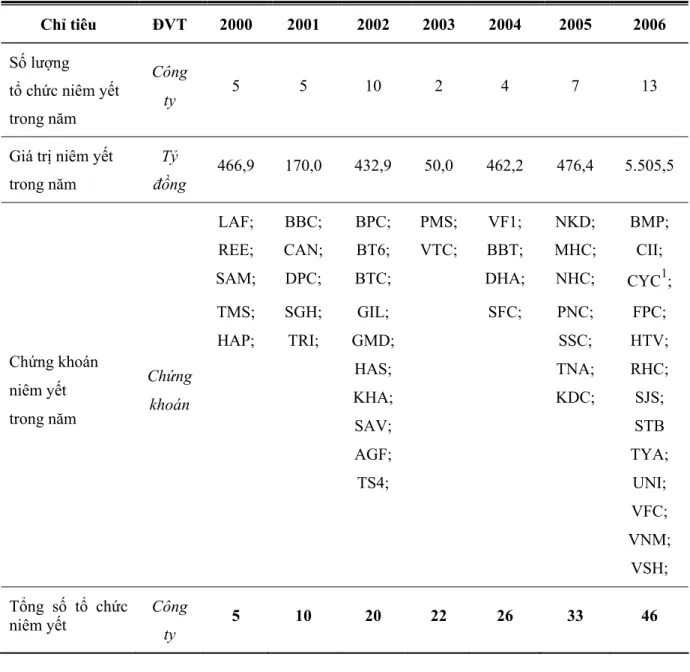

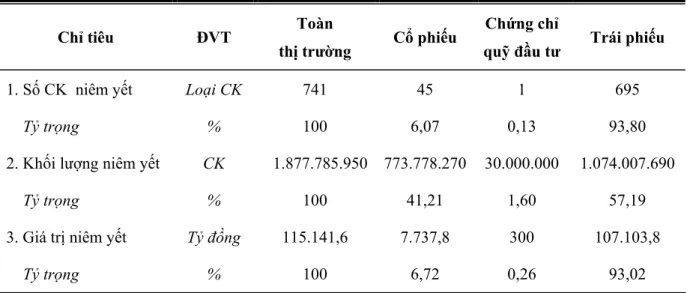

- Hoạt động niêm yết trên thị trường chứng khoán

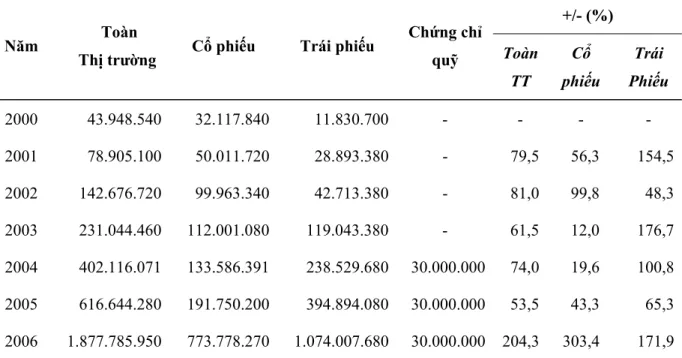

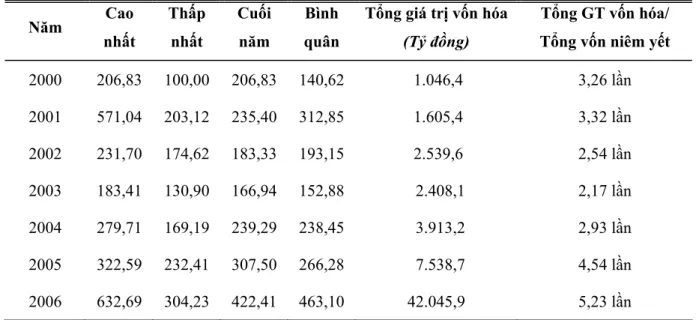

- Hoạt động giao dịch trên thị trường chứng khoán

- Tình hình nhà đầu tư trên thị trường chứng khoán

- Tình hình hoạt động của các thành viên

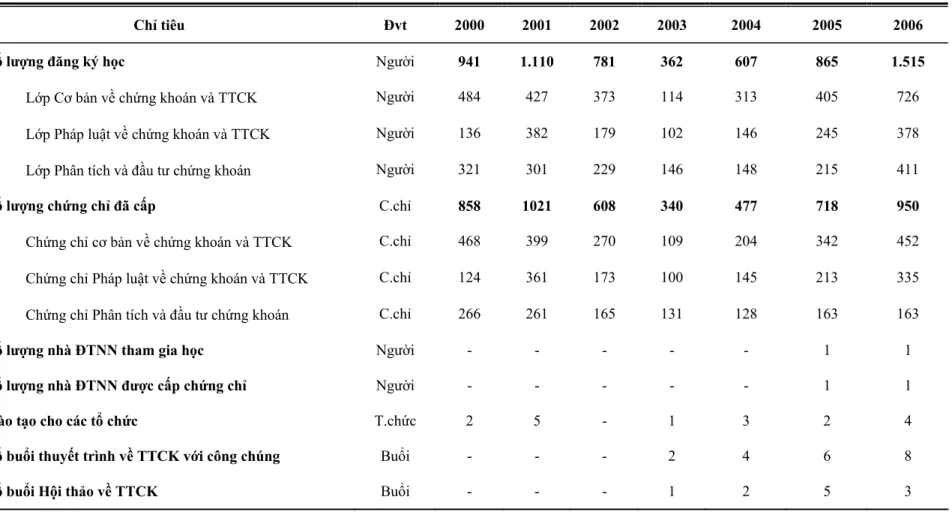

- Tình hình hoạt động công bố thông tin trên thị trường chứng khoán

- Tình hình giao dịch tại Trung tâm giao dịch chứng khoán Hà Nội

- Hoạt động đấu giá cổ phần doanh nghiệp nhà nước cổ phần hóa

- Tình hình hoạt động đấu thầu trái phiếu

- Tình hình đăng ký giao dịch chứng khoán

- Tình hình hoạt động giao dịch thứ cấp

- Tình hình hoạt động của thị trường chứng khoán phi tập trung (OTC)

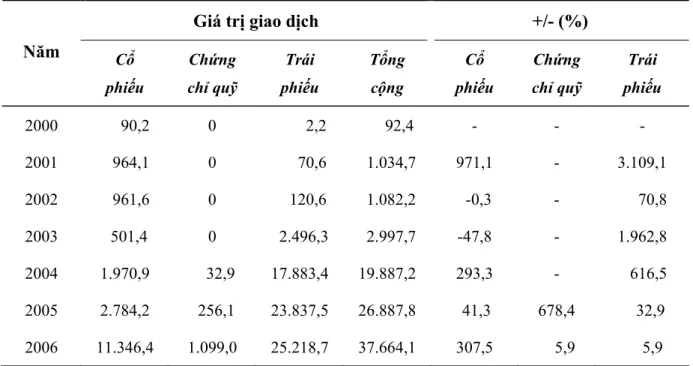

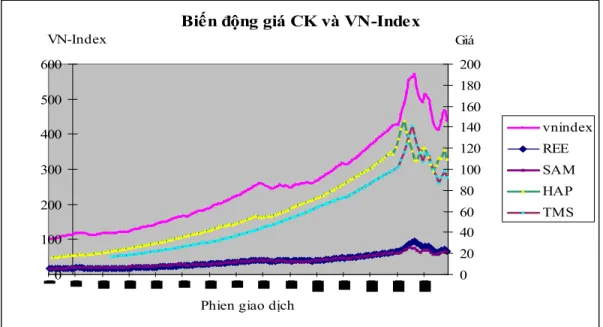

Nguyên nhân là do sự mất cân đối giữa cung cầu cổ phiếu trên thị trường và tâm lý đầu cơ của nhà đầu tư. Tình hình giao dịch của từng loại chứng khoán cụ thể trên thị trường chứng khoán trong nước. Chứng chỉ quỹ tương hỗ VFMVF1 đã được giao dịch trên thị trường chứng khoán kể từ ngày đây là chứng chỉ quỹ duy nhất được niêm yết cho đến nay.

Giao dịch của nhà đầu tư nước ngoài trên thị trường là yếu tố cực kỳ quan trọng góp phần thúc đẩy sự phát triển bền vững của thị trường chứng khoán Việt Nam. Trên thị trường chứng khoán Việt Nam, nhà đầu tư nước ngoài tham gia mua bán các loại chứng khoán niêm yết. Tình hình số lượng nhà đầu tư trên thị trường chứng khoán thời gian gần đây được thể hiện ở bảng 2.13.

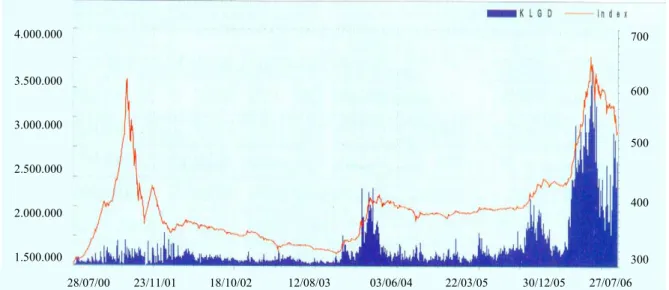

Nguyên nhân chủ yếu là do sự biến động cung cầu cổ phiếu đăng ký giao dịch trên trung tâm và tâm lý chung của nhà đầu tư trên thị trường. Xu hướng giao dịch trong giai đoạn này là giá thị trường và khối lượng giao dịch của tất cả các cổ phiếu đều ổn định. Vì vậy, giá cổ phiếu trên thị trường không có biến động lớn.

Một số hạn chế của thị trường chứng khoán Việt Nam

Hầu hết giá cổ phiếu trên thị trường đều giảm trung bình 5-10% so với giai đoạn trước. Như vậy, thị trường OTC Việt Nam bước đầu đã làm tốt việc giao dịch chứng khoán chưa niêm yết, đặc biệt đối với các doanh nghiệp vừa và nhỏ chưa đủ điều kiện niêm yết trên sàn chính thức, giúp cải thiện tính thanh khoản cho các chứng khoán này. Trong khi đó, theo ước tính của các chuyên gia chứng khoán, thị trường OTC hiện giao dịch hơn 1 tỷ USD; Nếu thị trường chứng khoán chính thức có hơn 67.000 nhà đầu tư đăng ký giao dịch thì thị trường OTC có hơn 200.000 nhà đầu tư tham gia.

Như vậy, có thể kết luận thị trường OTC ở Việt Nam không hề nhỏ nhưng không được kiểm soát. Số lượng và chất lượng hàng hóa trên sàn chứng khoán không cao nên ít gây hứng thú cho nhà đầu tư. Công tác tuyên truyền, phổ biến kiến thức về chứng khoán và thị trường chứng khoán còn yếu kém, chưa đáp ứng yêu cầu phát triển của thị trường.

Vì vậy, nó đã hạn chế rất nhiều tính thanh khoản của thị trường. Thị trường chứng khoán Việt Nam cũng đã thiết lập được hệ thống các tổ chức trung gian hoạt động trên thị trường khá toàn diện với 14 công ty chứng khoán thành viên. Tuy nhiên, mức độ hiệu quả của thị trường chứng khoán Việt Nam thời gian qua sẽ tiếp tục được phân tích ở chương 3 tiếp theo.

PHÂN TÍCH MỨC ĐỘ HIỆU QUẢ

Thị trường chứng khoán mới nổi

- Một số đặc điểm của thị trường chứng khoán mới nổi

- Tự do hóa và hội nhập của thị trường chứng khoán mới nổi

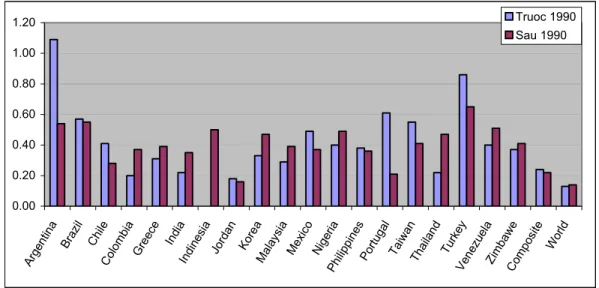

Sự biến động của các thị trường mới nổi cao hơn nhiều so với các thị trường phát triển. Trong bối cảnh rủi ro cao của các thị trường mới nổi, nhà đầu tư cũng mong đợi lợi nhuận tương đối cao hơn các thị trường phát triển. Mức độ mở cửa của các thị trường mới nổi với thị trường quốc tế vẫn còn khá hạn chế.

Thứ sáu, lợi nhuận của thị trường mới nổi không được phân phối bình thường. Thực tế này phải được tính đến khi giải thích sự biến động của thị trường. Chủ đề nổi bật nhất liên quan đến thị trường chứng khoán mới nổi là vấn đề hội nhập vào thị trường chứng khoán toàn cầu.

Hơn nữa, nhu cầu của các nhà đầu tư nước ngoài làm cho thị trường thông tin hiệu quả hơn. Trong khi hệ số tương quan thấp với thị trường thế giới cho thấy mức độ hội nhập thấp thì thị trường chứng khoán mới nổi có hệ số tự tương quan về lợi nhuận rất cao. Ngược lại, nếu giá trị của hệ số này cao chứng tỏ thị trường đang bị ảnh hưởng bởi một số nhà đầu tư.

Phân tích mức độ hiệu quả của thị trường chứng khoán Việt Nam

- Xác định yếu tố tâm lý “bầy đàn” trong giao dịch chứng khoán

- Kiểm định thống kê về tính độc lập của tỷ suất sinh lợi

- Kiểm định các tiêu chí đặc trưng về mức độ hiệu quả thị trường

Gần 1 năm liên tục kể từ khi giao dịch trên sàn chứng khoán. Kết quả này là dấu hiệu trực quan rõ ràng về mức độ kém hiệu quả của thị trường chứng khoán Việt Nam. Sở giao dịch chứng khoán Việt Nam được coi là thị trường chứng khoán mới nổi.

Như vậy, đây là một dấu hiệu nữa cho thấy mức độ hiệu quả của thị trường chứng khoán Việt Nam còn yếu. Tính thanh khoản của thị trường được đo bằng tỷ lệ cổ phiếu được giao dịch trong một năm. Đồng thời, đề xuất một số giải pháp nâng cao hiệu quả hoạt động của thị trường chứng khoán Việt Nam.

Việc tăng thời gian giao dịch cũng sẽ góp phần tăng tính thanh khoản của thị trường chứng khoán. Những giải pháp này nhằm mục đích tăng nhu cầu trên thị trường chứng khoán. Mặc dù thị trường chứng khoán Việt Nam đã đạt được nhiều thành tựu quan trọng.

Một số nguyên nhân dẫn đến mức độ hiệu quả yếu của TTCK Việt Nam

MỘT SỐ GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG

Những thuận lợi cho tiến trình phát triển của TTCK Việt Nam

Định hướng phát triển Thị trường chứng khoán Việt Nam

Nhóm giải pháp phát triển hệ thống thị trường chứng khoán góp phần mở rộng quy mô và nâng cao chất lượng chứng khoán niêm yết, đồng thời tăng tính thanh khoản. Vì vậy, để đảm bảo hoạt động thị trường hiệu quả cần chú ý phát triển hệ thống này. Đây là giải pháp tích cực giúp tăng mạnh thanh khoản thị trường.

Hoàn thiện hệ thống pháp luật sẽ góp phần tích cực bảo đảm sự thành công của thị trường chứng khoán. Hiện nay, thị trường phi tập trung cũng góp phần rất lớn vào sự phát triển của thị trường chứng khoán Việt Nam. Đặc biệt thời gian gần đây, trên thị trường OTC, thông tin về công ty.

Các công ty môi giới được yêu cầu cung cấp thông tin về điều kiện thị trường như giá cả và khối lượng chứng khoán được mua và bán cho nhà đầu tư. Phạm Trọng Bình (2006), Luật Chứng khoán và Giao dịch, Nhà xuất bản Thống kê, Hà Nội. Đào Lê Minh (2002), Những vấn đề cơ bản về chứng khoán và thị trường chứng khoán, Nhà Chính trị Quốc gia, Hà Nội.

Trần Cao Nguyên (2000), Chiến lược phát triển thị trường chứng khoán Việt Nam đến năm 2010, Đề tài nghiên cứu khoa học cấp Bộ, Hà Nội. Trung tâm Giao dịch Chứng khoán Thành phố Hồ Chí Minh (2005), 5 năm Thị trường Chứng khoán Việt Nam, Nhà xuất bản Phương Đông, Thành phố Hồ Chí Minh.

Một số giải pháp nâng cao hiệu quả hoạt động của TTCK Việt Nam

- Nhóm giải pháp phát triển hệ thống thị trường

- Nhóm giải pháp phát triển nhu cầu của thị trường

- Nhóm giải pháp tạo môi trường pháp lý đồng bộ, ổn định

- Nhóm giải pháp phát triển thị trường phi tập trung (OTC)