Sistem Pemotongan Dan Perhitungan Pajak Penghasilan (Pph) Pasal 21 Atas Pegawai Negeri Sipil (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam)

Teks penuh

Gambar

Dokumen terkait

ini adalah “ Tata Cara Pengurangan Pembayaran Angsuran Pajak Penghasilan Pasal 25 Di Kantor Pelayanan Pajak Pratama Lubuk Pakam ”. Dalam penyelesaian Laporan Tugas Akhir

maka Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam berubah.. menjadi Kantor Pelayanan Pajak Pratama Lubuk Pakam dan

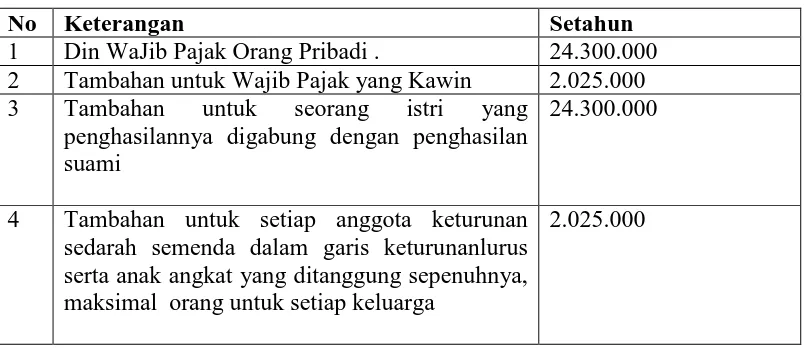

Peraturan Meraeri Keuangan Republik Indonesia Nomor 2621PMK.03/2010 tentang Tata Cara Pernotongan Pajak Penghasilan Pasal 21 bagi Pejabat Negara, PNS, Anggota TNI, Anggota POLRI,

Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ”.. Pada kesempatan ini penulis ingin menyampaikan ucapan terima

Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam yang berada dibawah organisasi Kanwil Sumut II.Sejak dileburnya ketiga jenis

Dan Penghitungan Pajak Penghasilan (PPh) Pasal 21 Atas Pegawai Negeri Sipil (PNS) Pada Kantor Pelayanan Pajak Pratama Medan Polonia.. Tujuan dan Manfaat Praktik kerja Lapangan Mandiri

ini adalah “ Tata Cara Pengurangan Pembayaran Angsuran Pajak Penghasilan Pasal 25 Di Kantor Pelayanan Pajak Pratama Lubuk Pakam ”.. Dalam penyelesaian Laporan Tugas Akhir