BAGIAN 1

Teks penuh

Gambar

Garis besar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat penerimaan Pajak Pertambahan Nilai sebelum dan sesudah registrasi ulang Pengusaha Kena Pajak pada Kantor Pelayanan

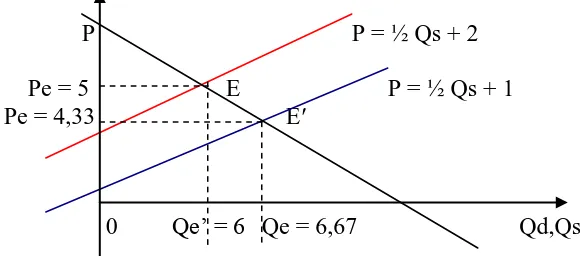

PPN: pajak yang dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak di dalam daerah Pabean. • 10% dari nilai pembelian > 1 juta

Sesuai dengan UU PPN Pasal 1 angka 15 Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dikenakan pajak berdasarkan

Setiap pembelian barang yang akan dihasilkan atau dijual, maka atas pajak yang dikenakan terhadap barang tersebut, oleh Pengusaha Kena Pajak (PKP) merupakan pajak masukan

Nilai adalah Pajak yang dikenakan atas Konsumsi Barang Kena Pajak. didalam

Analisis Perbedaan Penerimaan Pajak Penghasilan Sebelum Dan Sesudah Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Di Kantor Pelayanan Pajak Pratama Pangkalpinang..

PT Jaya Sukses Makmur merupakan Subjek Pajak karena melakukan Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dikenakan Pajak Pertambahan Nilai dan memiliki

Berdasarkan dua definisi diatas, dapat disimpulkan bahwa pengertian Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi barang kena pajak dan jasa kena pajak