LAMPIRAN 1 : Kuesioner Penelitian

Dengan Hormat,

Dalam rangka penyusunan skripsi sebagai salah satu syarat untuk mencapai gelar sarjana Strata Satu (S1) pada Universitas Sumatera Utara, saya :

Nama : Novita Rahmadani NIM : 120503295

Fak/Jur/Smstr : Ekonomi dan Bisnis/Akuntansi/VIII

Bermaksud melakukan penelitian ilmiah untuk penyusunan skripsi dengan judul “PENGARUH PERANAN SATUAN PENGAWASAN INTERNAL (SPI) DAN PEDOMAN PERILAKU TERHADAP PELAKSANAAN GOOD CORPORATE GOVERNANCE (GCG) PADA PT PERKEBUNAN NUSANTARA DI MEDAN”.

Untuk itu, saya sangat mengharapkan kesediaan Bapak/ Ibu untuk menjadi responden dengan mengisi lembar kuesioner ini secara lengkap. Data yang diperoleh hanya akan digunakan unuk kepentingan penelitian dan tidak digunakan sebagai penelitian kinerja di tempat Bapak/Ibu bekerja, sehingga kerahasiannya akan saya jaga sesuai dengan etika penelitian.

Atas kesediaan Bapak/Ibu meluangkan waktu untuk mengisi dan menjawab semua pertanyaan dalam kuesinoer ini, saya ucapkan terima kasih.

Mengetahui, Hormat Saya,

Dosen Pembimbing Peneliti

Drs. Hasan Sakti Srg, M.Si, Ak

NIP. 19600302 198601 1 001 120503295

IDENTITAS RESPONDEN

1. Nama : ………. (Boleh

diisi/Tidak)

2. Usia : ……….. tahun

3. Jenis Kelamin : Pria; Wanita

4. Pendidikan Terakhir : S2; S1; D3; SMA/Sederajat

5. Jabatan : ………

6. Masa Kerja : ………

Berikut ini merupakan pertanyaan-pertanyaan yang mewakili pendapat-pendapat umum mengenai kondisi di dalam instansi Bapak/Ibu/Saudara. Tidak ada pertanyaan benar atau salah. Bapak/Ibu/Saudara mungkin saja setuju atau tidak setuju dengan pertanyaan-pertanyaan tersebut. Kami ingin mengetahui seberapa jauh Bapak/Ibu/Saudara setuju atau tidak setuju terhadap pernyataan tersebut, dengan member tanda checklist (√) pada pilihan yang tersedia sebagai berikut :

Petunjuk Pengisian :

Penilaian :

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

Peranan Satuan Pengawasan Internal

(SPI) 1 2 3 4 5

1. Penanan dan sasaran SPI focus pada area dampak dari berbagai resiko yang menghambat pencapaian sasaran strategis perusahaan.

2. Piagam Internal Audit yang mengatur hubungan SPI dengan para objek audit dikembangkan sesuai dengan konsep customer focus oriented disamping tanggung jawab fungsional lainnya 3. SPI bertanggungjawab kepada direktur

utama dan memiliki hubungan kerja fungsional dengan dewan komisaris. 4. SPI memiliki akses yang tidak terbatas

(4-12 kali setahun) terhadap para anggota direksi dan berkomunikasi informal dengan direksi serta menjadi bagian dalam rapat-rapat direksi dan rapat direksi dengan dewan komisaris. 5. Independensi SPI diakui direksi sebagai

kunci bagi efektifitas SPI

6. Tradisi SPI yang independen begitu mengakar dan ditegaskan dalam Charter SPI

7. Strategi SPI benar-benar penjabaran dari sasaran perusahaan.

8. SPI juga terlibat dalam revisi penyempurnaan RKAP.

9. Laporan SPI juga mencakup analisis manfaat biaya dari rekomendasi, assessment terhadap semua aspek lingkungan pengendalian dan fokus audit kedepan

Pedoman Perilaku (Code Of Conduct) 1 2 3 4 5 11. Code of Conduct merupakan pedoman

bagi seluruh pengawas, peengurus, manager dan karyawan perusahaan dalam bersikap dan berperilaku untuk melaksanakan tugas

12. Upaya mewujudkan GCG dalam suatu perusahaan akan membutuhkan komitmen dari seluruh pengurus dan karyawan perusahaan

13. Penerapan prinsip GCG bukan hanya di tingkat kantor pusat saja, tetapi meliputi seluruh jajaran perusahaan 14. Semua pelaku bisnis harus menghindari

konflik kepentingan antara kepentingan pribadi dan keluarga dengan kepentingan perusahaan

Pelaksanaan GCG (GOOD CORPORATE

GOVERNANCE) 1 2 3 4 5

15. Perusahaan menyediakan informasi koperasi secara tepat waktu

16. Perusahaan menyediakan informasi perusahaan yang memadai

17. Perusahaan menyediakan informasi yang jelas dan mudah diakses oleh pihak-pihak yang berkepentingan khususnya pemegang saham.

18. Informasi yang diungkapkan meliputi visi, misi, sasaran usaha, kondisi keuangan, susunan organisasi, dan kejadian-kejadian penting yang mempengaruhi kondisi perusahaan.

setiap karyawan

20. Setiap kebijakan Perusahaan

didokumentasikan dan dikomunikasikan kepada internal

perusahaan maupun kepada pemegang saham.

21. Dalam melaksanakan tugas dan fungsi masing-masing, organ perusahaan selalu menghindari adanya dominasi oleh pihak manapun

22. Dalam melakasanakan tugas dan fungsi masing-masing, organ perusahaan bebas dari benturan kepentingan dan dari segala pengaruh atau tekanan yang bersifat internal

23. Dalam melaksanakan tugas dan fungsi masing-masing, organ perusahaan bebas dari benturan kepentingan dan dari segala pengaruh atau tekanan yang bersifat eksternal

24. Pengambilan keputusan dilakukan secara objektif

25. Masing-masing organ perusahaan menhindari adanya saling lempar tanggungjawab antara yang satu dengan yang lainnya

26. Rincian tugas dan tanggungjawab masing-masing organ perusahaan dan semua karyawan ditetapkan secara jelas selara. Dengan visi, misi, dan strategi perusahaan.

27. Semua karyawan mempunyai

kemampuan sesuai dengan tugas, tanggungjawab dan peranan masing-masing

28. Sistem pengendalian internal dilakukan secara efektif dalam pengelolaan perusahaan.

terhadap kinerja organ perusahaan.

30. Dalam melaksanakan tugas dan tanggung jawab selalu berpegang pada etika binis dan pedoman perilaku yang telah disepakati.

31. Setiap karyawan perusahaan berpegang pada prinsip-prinsip kehati-hatian dalam melaksanakan tugas dan fungsi masing-masing

32. Adanya kepatuhan terhadap Undang-Undang BUMN.

33. Adanya kepatuhan terhadap Anggaran Dasar.

34. Adanya kepatuhan terhadap peraturan perusahaan.

35. Melaksakan tanggungjawab sosial seperti peduli terhadap masyarakat dan lingkungan terutama disekitar perusahaan.

36. Diberikan kesempatan kepada pihak-pihak yang memiliki kepentingan (pemegang saham, pelanggan) memberikan masukan dan pendapat bagi kepentingan perusahaan.

37. Memberikan perlakuan yang setara kepada stakeholder sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

38. Perusahaan memberikan kesempatan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara professional tanpa membedakan suku, agama, ras, golongan, gender, dan golongan fisik. 39. Adanya kebijakan kompensasi positif

(penghargaan, insentif,dll) terhadap keberhasilan pegawai.

Lampiran 2 : Tabulasi Data

No

Satuan Pengawasan Internal (SPI)

79 2 4 3 4 4 4 4 3 4 4 36

80 2 4 3 4 4 4 4 2 4 4 35

4 4 4 4 4 4 4 4 4 4 4 4 4 104

4 4 4 4 4 4 4 4 5 4 3 3 4 103

4 4 4 4 4 3 4 2 4 5 4 4 4 100

4 4 4 4 4 4 4 3 5 4 4 4 5 103

4 4 4 5 4 4 4 3 4 4 4 4 5 103

4 4 5 5 4 4 4 3 5 3 4 3 4 102

4 4 5 5 4 4 4 4 5 4 4 4 5 106

Lampiran 3 : Hasil Uji Validitas

Uji Validitas Satuan Pengawasan Internal

Uji Validitas Pedoman Perilaku

Correlations

Q11 Q12 Q13 Q14

TOTAL Q

Q11 Pearson Correlation 1 ,319** ,179 ,244* ,635**

Sig. (2-tailed) ,004 ,112 ,029 ,000

N 80 80 80 80 80

Q12 Pearson Correlation ,319** 1 ,328** ,165 ,710**

Sig. (2-tailed) ,004 ,003 ,143 ,000

N 80 80 80 80 80

Q13 Pearson Correlation ,179 ,328** 1 ,415** ,703**

Sig. (2-tailed) ,112 ,003 ,000 ,000

N 80 80 80 80 80

Q14 Pearson Correlation ,244* ,165 ,415** 1 ,651**

Sig. (2-tailed) ,029 ,143 ,000 ,000

TO TA L Q

Pearson Correlation ,660** ,673** ,827** ,669** ,658** ,488** ,757** ,639** ,600** ,673** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 80 80 80 80 80 80 80 80 80 80 80

N 80 80 80 80 80

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Uji Validitas Pelaksanaan Good Corporate Governance

Q15 Q16 Q17 Q18 Q19 Q20 Q21 Q22 Q23 Q24 Q25 Q26 Q27 Q28

Q15 Pearson

Correlation 1 ,374

**

Correlation .217 ,386

Correlation

Correlation .167 ,346

**

Correlation .144 ,358

**

Correlation .112 ,262

Correlation

Correlation .207 ,778

**

Correlation .100 ,321

**

Correlation .054 ,419

Correlation Sig.

(2-tailed) .000 .451 .774 .565 .180 .585 .230 .481 .096 .792 .035 .256 .281 .043

N 80 80 80 80 80 80 80 80 80 80 80 80 80 80

Q37 Pearson

Correlation .207 ,505

**

Correlation -.016 ,238

Q29 Q30 Q31 Q32 Q33 Q34 Q35 Q36 Q37 Q38 Q39 Q40

Correlation .102 ,381

**

,337** ,324** ,348** ,266* ,415** .151 ,306** ,307** .202 ,476** ,712**

Sig.

N 80 80 80 80 80 80 80 80 80 80 80 80 80

Correlation .166 ,316

**

Sig.

(2-Correlation .170 ,397

**

Correlation 1 ,510

N 80 80 80 80 80 80 80 80 80 80 80 80 80 Q37 Pearson

Correlation .210 ,282

*

Correlation .064 ,241

Lampiran 4 : Hasil Uji Reliabilitas

Uji Reliabilitas Satuan Pengawasan Internal

Reliability Statistics Cronbach's

Alpha N of Items

,853 10

Uji Reliabilitas Pedoman Perilaku

Reliability Statistics Cronbach's

Alpha N of Items

,600 4

Uji Reliabilitas Pelaksaan Good Corporate Governance

Reliability Statistics Cronbach's

Alpha N of Items

,907 26

Lampiran 5 : Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation SATUAN

PENGAWASAN INTERNAL

80 33 50 40,76 4,207

PEDOMAN PERILAKU 80 13 20 16,95 1,868

GOOD CORPORATE

GOVERNANCE 80 77 127 105,41 8,207

Histogram

Lampiran 6 : Hasil Uji Normalitas

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 80

Normal Parametersa,b Mean ,0000000

Std. Deviation 7,02588117 Most Extreme

Differences

Absolute

,086

Positive

Negative -,086

Kolmogorov-Smirnov Z ,086

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Lampiran 7 : Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 SATUAN

PENGAWASAN INTERNAL

,961 1,040

PEDOMAN PERILAKU ,961 1,040

a. Dependent Variable: GOOD CORPORATE GOVERNANCE

Sumber: Output SPSS

Lampiran 8 : Hasil Uji Heteroskedastisitas

Lampiran 9 : Hasil Uji Hipotesis

Hasil Uji Koefisien Determinasi Model Summaryb

Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,517a ,267 ,248 7,117

b. Dependent Variable: GOOD CORPORATE

a. Dependent Variable: GOOD CORPORATE GOVERNANCE

b. Predictors: (Constant), PEDOMAN PERILAKU, SATUAN PENGAWASAN INTERNAL a. Dependent Variable: GOOD CORPORATE GOVERNANCE

DAFTAR

PUSTAKAAnamukti, Niken, Pupung Purnamasari dan Harlianto Utomo, 2015. “Pengaruh Audit Internal, Pengendalian Internal, dan Komite Audit terhadap Pelaksanaan Good Corporate Governance”, Jurnal Ekonomi dan Bisnis Universitas Islam Bandung.

Arikunto, Suharsimi, 2002. Metodologi Penelitian. Penerbit PT. Rineka Cipta. Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multavariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Komite Nasional Kebijakan Governance, 2006. Pedoman Umum GCG Indonesia. Jakarta.

Mursalim, 2005. Income Smoothing dan Motivasi Investor: Studi Empiris pada Investor di BEJ. Simposium Nasional Akuntansi VIII, IAI.

Putra, I Kadek Indra Dri Utama, Edy Sujana dan Nyoman Ari Surya Darmawan, 2014. “Pengaruh Kompetensi Auditor Internal dan Kualitas Jasa Audit Internal terhadap Efektivitas Pengendalian Intern dan Perwujudan Good

Corporate Governance (GCG)”, Jurnal Akuntansi Universitas

Pendidikan Ganesha, Volume 2 No: 1.

Radjagukguk, Marcelinus Sangap Nauli, I Wayan Ramantha dan Ni Putu Sri Harta Mimba, 2014. “Pengaruh Peranan Pengawasan Intern dan Komite Audit terhadap Tingkat Penerapan Good Corporate Governance pada PT Pengembangan Pariwisata Bali (Persero)/BTDC”, Jurnal Ekonomi dan Bisnis Universitas Udayana, 3.7 : 391-402.

Rahmawati, Dani. Dalam Putri, 2006. Hubungan Corporate Governance dengan Pengungkapan Informasi,. Skripsi Fakultas Ekonomi, Universitas Pembangunan Nasional, Yogyakarta.

, Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, Jakarta, 2007.

Scott, William R., 1997. Financial Accounting Theory, Prentice-Hall International, Inc.

Sitompul, Evelyn Yusrina, 2008. Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) terhadap Pelaksanaan Good Corporate Governance (GCG) Pada PTPN II (Persero) Tanjung Morawa. Skripsi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Sugiyono, 2004. Metode Penelitian Bisnis, Cetakan Kesembilan, CV. Alfabeta, Bandung.

, 2006. Statiska untuk penelitian,, Cetakan Ketujuh, CV. Alfabeta, Bandung.

Sumarni, Murti dan Wahyuni, 2006. Metodologi Penelitian Bisnis, Penerbit Andi, Yogyakarta.

Susilawati, Christine Dwi Karya dan Felix Hendra Soetjipta, 2013. “Peranan Audit Intern dalam Penerapan Good Corporate Governance yang efektif”, Jurnal Akuntansi Universitas Kristen Maranatha.

Sutojo, Siswanto., E. John Aldridge, 2005. Good Corporate Governance: Tata Kelola Perusahaan yang Sehat. Jakarta: Damar Mulia Pustaka.

Tjager, I Nyoman, 2003. Corporate Governance: Tantangan dan Kesempatan bagi Komunitas Bisnis Indonesia. Jakarta: PT Prenhallindo.

Weston J.Fred. dan Eugene F. Brigham. 2001. Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga.

Yosephus, L.Sinuor, 2010. Etika Profesis Bisnis-Pendekatan Filsafat Moral terhadap Perilaku Pebisnis Kontemporer., Jakarta: Yayasan Obor.

http:

http:

http:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan desain asosiatif kausal. Asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variable atau lebih (Sugiyono, 2004). Penelitian ini bertujuan untuk menguji pengaruh Peranan Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap GCG. Dimana data yang dipelajari adalah data dari sampel yang diambil dari populasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Direksi PTPN II (Persero) Tanjung Morawa, Kantor Direksi PTPN III (Persero) Medan dan Kantor Direksi PTPN IV (Persero) Medan. Penelitian ini dilakukan mulai bulan Mei 2016 sampai dengan selesai.

3.3 Definisi Operasional

Variabel dependen dalam penelitian ini adalah Good Corporate Governance, sementara variabel independennya adalah Satuan Pengawas Internal

1. Satuan Pengawas Internal (SPI) menurut BPK dalam peraturan BPK tahun 2007 Nomor 1 mendefinisikan satuan pengawasan internal adalah unit organisasi pada Badan Usaha Milik Negara atau Badan Usaha Milik Daerah yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya.

2. Pedoman Perilaku adalah salah satu kode etik profesi yang memuat kebijakan moral-etis perusahaan yang berhubungan dengan antisipasi akan terulangnya hal-hal buruk yang pernah terjadi dimasa silam, misalnya konflik kepentingan, relasi dengan memasok dan pelanggan, pemberian hadiah, insentif, dan sejenisnya. (Sinuor, 2010)

3. Good Corporate Governance menurut Forum for Corporate Governance in Indonesia (2001) adalah seperangkat peraturan yang mengatur

hubungan antara pemilik saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

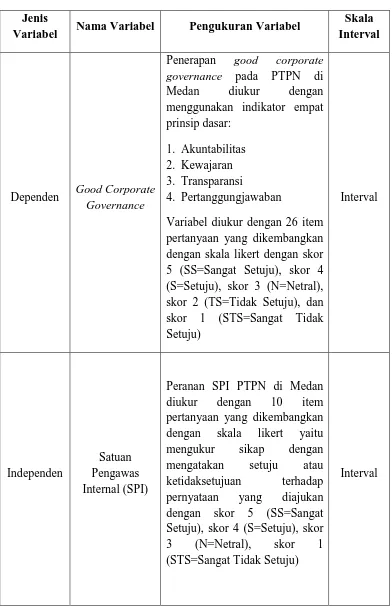

3.4 Skala Pengukuran Variabel

Tabel 3.1 Operasionalisasi Variabel Jenis

Variabel Nama Variabel Pengukuran Variabel

Skala Interval

Dependen Good Corporate Governance

Penerapan good corporate governance pada PTPN di

Medan diukur dengan

menggunakan indikator empat

Variabel diukur dengan 26 item pertanyaan yang dikembangkan dengan skala likert dengan skor 5 (SS=Sangat Setuju), skor 4 (S=Setuju), skor 3 (N=Netral), skor 2 (TS=Tidak Setuju), dan skor 1 (STS=Sangat Tidak Setuju)

Peranan SPI PTPN di Medan diukur dengan 10 item pertanyaan yang dikembangkan dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuan terhadap pernyataan yang diajukan dengan skor 5 (SS=Sangat Setuju), skor 4 (S=Setuju), skor 3 (N=Netral), skor 1 (STS=Sangat Tidak Setuju)

Independen Pedoman mendukung GCG dengan 4 item pertanyaan yang dikembangkan dan diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaketujuan dengan skor 5 (SS=Sangat Setuju), skor 4 (S=Setuju), skor 3 (N=Netral), skor 2 (TS=Tidak Setuju), skor 1 (STS=Sangat Tidak Setuju)

Interval

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2004). Populasi dalam penelitian ini adalah auditor internal pada PTPN II (Persero), PTPN III (Persero) dan PTPN IV (Persero).

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2006). Penelitian ini bertujuan untuk menguji peranan Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap good corporate governance, oleh karena itu kuesioner yang dibagikan ditujukan kepada Auditor

3.6 Jenis Data

Jenis data yang dikumpulkan berupa data kualitatif yaitu data primer. Data Primer adalah data yang dikumpulkan sendiri oleh perorangan/suatu organisasi secara langsung dari objek yang diteliti. Data diperoleh dari hasil kuesioner. Peneliti menggunakan Data Cross-section. Data Cross-section yaitu data yang dikumpulkan pada suatu waktu tertentu (at a point of time) yang dapat menggambarkan keadaan/kegiatan pada waktu tersebut.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode kuesioner, yaitu dengan cara membagikan pertanyaan kepada responden untuk memperoleh informasi yang berkaitan dengan variabel-variabel penelitian yaitu Satuan Pengawasan Internal (SPI), pedoman perilaku dan good corporate governance.

1.8 Metode Analisis Data

1.8.1 Analisis Statistik Deskriptif

pengaruh peranan satuan pengawasan internal (SPI) dan pedoman perilaku terhadap pelaksanaan Good Corporate Governance pada PT. Perkebunan Nusantara di Medan.

3.8.2 Uji Kualitas Data

Instrumen pada sebuah penelitian merupakan kunci dari diperolehnya data yang akurat. Instrumen penelitian yang baik adalah instrumen yang valid dan reliabel. Dengan digunakannya instrumen yang valid dan reliabel dalam pengumpulan data maka diharapkan hasil penelitian akan valid dan reliabel walaupun instrumen yang digunakan pernah digunakan pada penelitian sebelumnya, karena berbedanya objek yang digunakan.

A. Uji Validitas

Validitas adalah suatu ukuran yang menunjukan tingkat-tingkat kevalidan suatu intrumen (Suharsimi, 2002). Suatu instrument dikatakan valid jika mempunyai tingkat validitas yang tinggi, mampu mengukur apa yang diinginkan dan dapat mengungkap data dari variabel yang diteliti secara tepat.

B. Uji Reliabilitas

Uji Reabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang pernyataan adalah konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilakukan dengan menghitung besarnya Cronbach Alpha Coeficcient (a) untuk masing-masing kuesioner yang akan diuji. Suatu

variabel dikatakan reliable jika memberikan nilai Cronbach Alpha Coeficcient (a) lebih dari 0,60 (Ghozali, 2005:42).

3.8.3 Uji Asumsi Klasik

Uji Asumsi Klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas, model analisis regresi.

A.Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal Pengujian normalitas dapat dipenuhi jika nilai statistik kolmogrov-smirnov diatas tingkat signifikansi tertentu. Apabila nilai signifikansi < 0,05 maka distribusi data tergolong tidak normal dan bila nilai signifikansi > 0,05 berarti distribusi normal (Ghozali, 2005:115).

mengikuti arah garis diagonal, maka regresi memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas

B.Uji Multikolinearitas

Mutlikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesama nol. Pada model regresi yang baik seharusnya tidak terjadi korelai antara variabel independen. Jika terjadi korelasi, maka terdapat problem multikolinearitas.

Pengujian multikolinearitas dilakukan dengan melihat VIF (variance inflation factor) dan korelasi diantara variabel independen. Menurut Ghozali

(2005), pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel independen. Nilai cut off yang dipakai untuk menunjukkan adanya multikolinearitas adalah VIF > 10.

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu: a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B

saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi, dan

b. Menggunakan metode lanjut seperti regresi Bayesian atau regresi Ridge. C.Uji Heteroskedastisitas

pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas.model regresi yang baik adalah terjadi homokedastisitas. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisi yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homokedastisitas.

3.8.4 Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui pengaruh antara peranan SPI (X1), Pedoman Perilaku (X2) terhadap Perlaksanaan GCG (Y) pada PT. Perkebunan Nusantara IV Kebun Pabatu.

Untuk menghitung koefesien regresi linier menggunakan persamaan sebagai berikut:

Keterangan : a : Konstanta

y : Variabel Terikat (Pelaksanaan GCG) X1 : Variabel Bebas (Peranan SPI)

X2 : Variabel Bebas (Pedoman Perilaku) b1 : Koefisien peubah bebas X1 terhadap Y b2 : Koefisien peubah bebas X2 terhadap Y e : Standar error

3.8.5 Pengujian Hipotesis

A. Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen (Ghozali, 2005). Selanjutnya, Ghozali (2005) menerangkan bahwa koefisien determinasi berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti bila R2 = 0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

Uji ini pada dasarnya menunjukan apakah semua variabel independen yang dimasukan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel independen.

Bentuk pengujiannya :

Ho : b1 = b2 = 0, artinya variabel independen secara simlutan tidak terpengaruh terhadap variabel dependen.

Ha : b1, b2 ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

• Jika F-hitung < F-tabel maka model regresi tidak fit (hipotesis

ditolak)

• Jika F-hitung > F-tabel maka model regresi fit (hipotesis diterima)

C.Pengujian Simultan Parsial (Uji-t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji menunjukkan seberapa jauh pengaruh independen secara parsial terhadap variabel dependen.

Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel independen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel independen.

• Jika Sig. > 0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan), artinya secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen,

• Jika Sig. < 0,05 maka hipotesis diterima (koefisien regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh peranan Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap pelaksanaan Good Corporate Governance pada PT. Perkebunan Nusantara di Medan. Pengumpulan

data dalam penelitian ini dilakukan dengan menggunakan kuesioner. Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya ditabulasi dalam Microsoft Office Excel 2007 dan diolah dengan menggunakan program SPSS for windows.

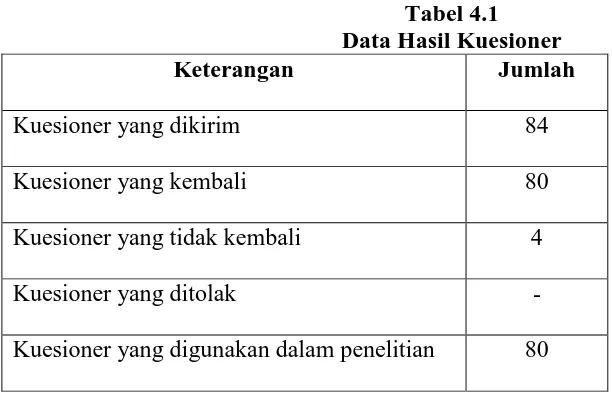

Pengumpulan data dalam penelitian ini dilakukan dengan beberapa tahap, yaitu dengan menyerbarkan kuesioner kepada responden yang terdiri dari auditor internal pada PT. Perkebunan Nusantara di Medan. Dari 84 kuesioner yang dibagikan sebanyak 80 kuesioner kembali.

Tabel 4.1 Data Hasil Kuesioner

Keterangan Jumlah

Kuesioner yang dikirim 84

Kuesioner yang kembali 80

Kuesioner yang tidak kembali 4

Kuesioner yang ditolak -

Tingkat pengembalian (respon rate) 95,23%

Sumber: Data yang diolah oleh penulis

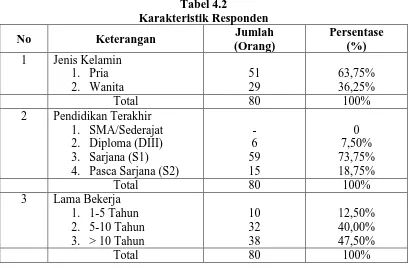

Data karakteristik responden yang digunakan dalam penelitian ini dilihat dari segi jenis kelamin, latar belakang pendidikan dan lama bekerja di PT. Perkebunan Nusantara di Medan.

Tabel 4.2

Karakteristik Responden

No Keterangan Jumlah

(Orang)

2 Pendidikan Terakhir 1. SMA/Sederajat 2. Diploma (DIII) 3. Sarjana (S1) 4. Pasca Sarjana (S2)

-

Sumber: Data yang diolah oleh penulis

1. Menunjukan bahwa sekitar 51 orang atau 63,75% responden didominasi oleh jenis kelamin laki-laki dan sisanya sebesar 29 orang atau 36,25% berjenis kelamin perempuan.

atau 18,75% responden dan sisanya 6 orang atau 7,50% merupakan lulusan Diploma (DIII)

3. Menunjukan bahwa 38 orang atau 47,50% responden bekerja selama > 10 tahun, sebanyak 32 orang atau 40,00% responden bekerja selama 5-10 tahun dan sebanyak10 orang atau 12,50% responden bekerja selama 1-5 tahun.

4.2 Analisis Hasil Penelitian 4.2.1 Hasil Analisis Deskriptif

Analisis deskriptif adalah metode analisis dimana data yang dikumpulkan dapat diinterpretasikan secara sederhana, jelas dan objektif sehingga diperoleh informasi dan gambaran yang sebenarnya mengenai topik yang dibahas. Gambaran tersebut dapat berupa jumlah rata-rata, standar deviasi. Hasil dari pengujian analisis deskriptif dari variabel yang diteliti disajikan dalam tabel dibawah ini.

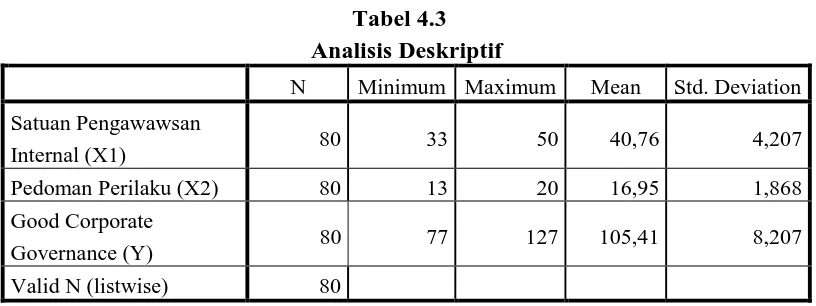

Tabel 4.3 Analisis Deskriptif

N Minimum Maximum Mean Std. Deviation

Satuan Pengawawsan

Internal (X1) 80 33 50 40,76 4,207

Pedoman Perilaku (X2) 80 13 20 16,95 1,868

Good Corporate

Governance (Y) 80 77 127 105,41 8,207

Valid N (listwise) 80

Tabel 4.3 merupakan output analisis deskriptif variabel penelitian dengan menggunakan software SPSS. Jumlah observasi (N) keseluruhan adalah 80 orang Auditor Internal yang terdapat pada PTPN II, PTPN III, dan PTPN IV (Persero). Dari tabel dapat dijelaskan analisis deskriptif masing-masing variabel sebagai berikut :

Berdasarkan data yang disajikan oleh tabel dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut.

1. Variabel Satuan Pengawasan Internal (SPI) memiliki jumlah sampel sebanyak 80, dengan nilai minimum 33 nilai maksimum 50 dan mean (nilai rata-rata) sebesar 40,76. Standart Deviation atau simpangan baku sebesar 4,20

2. Variabel Pedoman Perilaku memiliki jumlah sampel sebanyak 80, dengan nilai minimum 33 nilai maksimum 20 dan mean (nilai rata-rata) sebesar 16,95. Standart Deviation atau simpangan baku sebesar 1,86

4.2.2 Hasil Uji Kualitas Data A. Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistic, yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of Correlation melalui program SPSSfor windows. Hal pertama yang perlu

dilakukan dalam pengujian validitas adalah mentabulasi data, tertera pada lampiran 2. Kemudian berdasarkan hasil analisis didapat nilai korelasi antara skor item dan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel, r tabel dicari pada signifikiansi 0,05 dengan uji 2 sisi dan jumlah data (N=80), maka didapat r tabel sebesar 0,182.

Hasil uji validitas dalam penelitian ini menunjukan bahwa seluruh item pertanyaan memenuhi syarat r tabel lebih dari 0,182 dan dapat disimpulkan bahwa seluruh item pertanyaan tersebut valid dan dapat digunakan dalam pengujian reabilitas dan analisis data selanjutnya. (Lampiran 3).

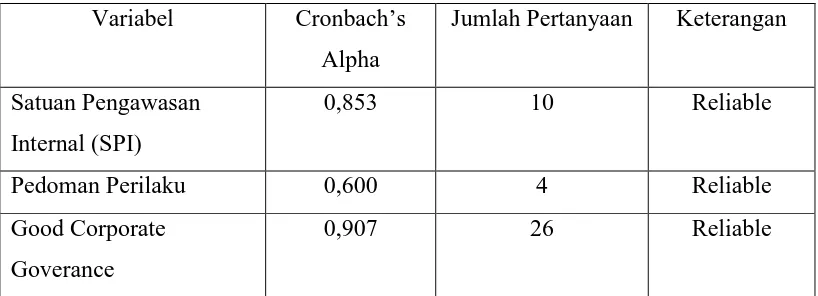

B. Hasil Uji Reliabilitas

Pengujian reabilitas dilakukan terhadap item pertanyaan yang mempunyai validitas. Instrument penelitian ini menggunakan teknik Cronbach Alpha (α) dengan bantuan SPS. Cronbach Alpha menafsirkan korelasi antar skala

Tabel 4.4 Hasil Uji Reliabilitas Variabel Cronbach’s

Alpha

Jumlah Pertanyaan Keterangan

Satuan Pengawasan Internal (SPI)

0,853 10 Reliable

Pedoman Perilaku 0,600 4 Reliable

Good Corporate Goverance

0,907 26 Reliable

Sumber: Output SPSS

4.2.3 Hasil Uji Asumsi Klasik A. Hasil Uji Normalitas

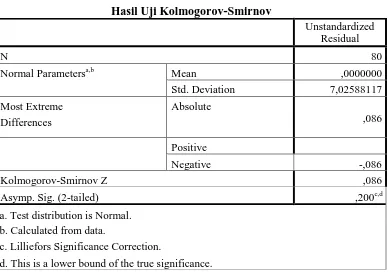

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 80

Normal Parametersa,b Mean ,0000000

Std. Deviation 7,02588117 Most Extreme

Kolmogorov-Smirnov Z ,086

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Output SPSS

Berdasarkan pengolahan data pada Tabel 4.5, menunjukan besarnya nilai Kolmogorov-Smirnov adalah 0,086 dan nilai Asymp.Sig. (2-tailed) 0,2 dengan nilai signifikan yang ditetapkan 0,05 yang berarti data residual terdistribusi secara normal dan dengan demikian model regresi memenuhi asumsi normalitas.

B. Hasil Uji Multikolinearitas

regresi. Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09), maka merupakan indikasi adanya multikolinearitas dan suatu model. Regresi yang bebas dari masalah multikolinearitas apabila mempunyai nilai tolerance > 0,01 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai

tolerance dan VIF menunjukan hasil seperti pada tabel 4.7 beriku

Tabel 4.6

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 SATUAN PENGAWASAN

INTERNAL ,961 1,040

PEDOMAN PERILAKU ,961 1,040

a. Dependent Variable: GOOD CORPORATE GOVERNANCE

Sumber: Output SPSS

C. Hasil Uji Heteroskedastisitas

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik Scatterplot, dimana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun dibawah angka nol pada sumbu Y. Kedua, melalui analisis statistik yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

Gambar 4.7 Scatterplot

Gambar Scatterplot menunjukan bahwa titik-titik yang ada menyebar secara acak, tersebar baik diatas maupun dibawah angka nol pada sumbu Y dan tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi dikatakan tidak mengalami heteroskedastisitas.

4.2.4 Hasil Uji Regresi Berganda

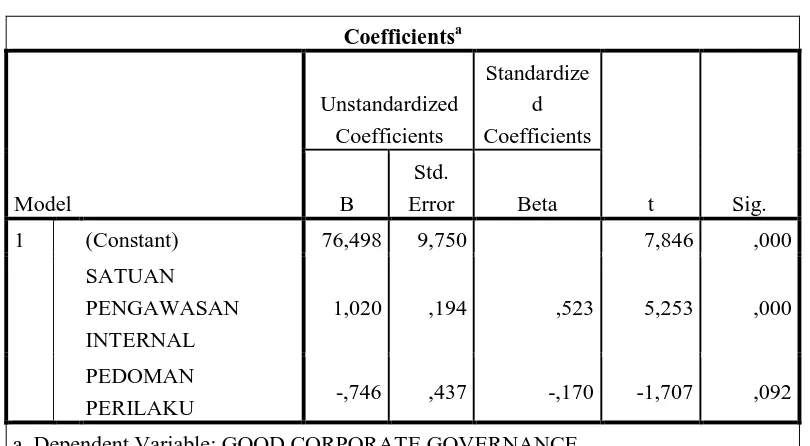

Untuk menguji pengaruh Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap pelaksanaan Good Corporate Governance di PT. Perkebunan Nusantara di Medan dilakukan pengujian dengan menggunakan analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil uji pada tabel 4.8

Tabel 4.8

Hasil Uji Regresi Berganda Coefficientsa

a. Dependent Variable: GOOD CORPORATE GOVERNANCE Sumber: Output SPSS

Model Regresi yang terbentuk berdasarkan tabel 4.8 adalah sebagai berikut:

Y = 76,498 + 1,020X1 – 0,746X2 Dimana:

Y : Pelaksanaan Good Corporate Governance X1 : Satuan Pengawasan Internal (SPI)

X2 : Pedoman Perilaku

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan bahwa:

1. Hasil persamaan regresi, nilai konstanta sebesar 76,498, artinya satuan pengawasan internal (X1) dan pedoman perilaku (X2) dianggap konstan maka tingkat pelaksanaan good corporate governance konstan sebesar 76,498.

2. Koefisien regresi variabel satuan pengawasan internal (X1) sebesar 1,020 artinya satuan pengawasan internal mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap pelaksaaan good corporate governance sebesar 1,020 dengan asumsi variabel independen lain nilainya tetap.

4.2.5 Hasil Uji Hipotesis

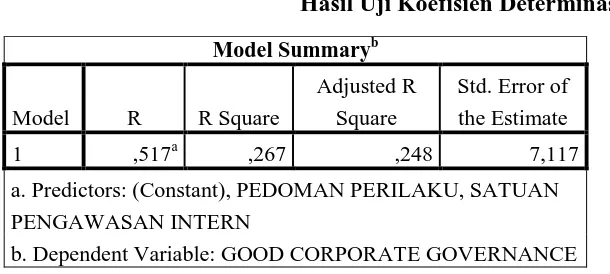

A. Hasil Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dimana nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Kelemahan mendasar penggunakan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Maka, digunakan nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

Tabel 4.9

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 ,517a ,267 ,248 7,117

a. Predictors: (Constant), PEDOMAN PERILAKU, SATUAN PENGAWASAN INTERN

b. Dependent Variable: GOOD CORPORATE GOVERNANCE

Sumber: Output SPSS

1. Nilai R sebesar 0, 517 yang menunjukan bahwa korelasi atau hubungan antara SPI dan pedoman perilaku terhadap good corporate governance cukup tinggi yaitu sebesar 51,7%.

2. R square sebesar 0,267 berarti 26,7% good corporate governance mampu diprediksi oleh SPI dan pedoman perilaku. Sisanya 73,3% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

3. Nilai Adjusted R Square atau koefisien determinasi adalah 0,248 berarti 24,8% good corporate governance mampu diprediksi oleh SPI dan pedoman perilaku, sisanya sebesar 75,2% oleh variabel lain yang tidak diteliti dalam penelitian ini.

4. Terdapat dua pilihan, yaitu antara memakai R Square atau memakai Adjusted R Square. Apabila jumlah variabel lebih dari dua maka

digunakan Adjusted R Square, karena apabila menggunakan R Square sering menimbulkan permasalahan, yaitu bahwa nilai akan selalu meningkat dengan adanya penambahan variabel bebas dalam suatu model. Hal ini akan menimbulkan bias, karena jika ingin memperoleh model dengan R tinggi, seorang peneliti dapat dengan sembarangan menambahkan variabel bebas dan nilai R akan meningkat, tidak tergantung apakah variabel bebas tambahan itu berhubungan dengan variabel terikat atau tidak. Oleh karena itu, disarankan untuk menggunakan Adjusted R Square. Interpretasinya sama dengan R Square, akan tetapi

tersebut dengan variabel terikatnya. Sehingga nilai yang digunakan sebagai koefisien determinasi adalah 24,8%.

5. Standar Error of Estimate (SEE) sebesar 0,7117. Semakin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen (good corporate governance).

B. Hasil Uji Signifikan Simultan (Uji-F)

Uji F dilakukan untuk menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Berikut ini uji F yang digunakan yaitu :

a. Jika F hitung > F tabel pada α > 0,05, maka Ha diterima, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

b. Jika F hitung < F tabel pada α > 0,05 maka H1 ditolak, artinya tidak terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

Hipotesisnya adalah sebagai berikut :

H0 : Variabel satuan pengawasan internal dan pedoman perilaku tidak berpengaruh secara signifikan terhadap variabel good corporate governance.

Tabel 4.10

Hasil Uji Signifikan Simultan (Uji-F) ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 1421,710 2 710,855 14,036 ,000b

Residual 3899,677 77 50,645 Total 5321,388 79

a. Dependent Variable: GOOD CORPORATE GOVERNANCE

b. Predictors: (Constant), PEDOMAN PERILAKU, SATUAN PENGAWASAN INTERNAL

Sumber: Output SPSS

Berdasarkan Tabel 4.10 di atas, terlihat bahawa nilai F hitung sebesar 14.036. Sedangkan F tabel pada tingkat kepercayaan α = 0,05 dengan

Df1 = k – 1 = 3 – 1 = 2

Df2 = n – k = 80 – 3 = 77

,maka F tabel adalah sebesar 1,665 (lihat pada lampiran)

Keterangan : k = jumlah variabel

n = jumlah observasi

C. Hasil Uji Signifikan Parsial (Uji t)

Uji parsial (Uji t) dilakukan untuk mengetahui apakah setiap variabel independen secara parsial terhadap variabel dependen. Nilai dari uji t dapat dilihat dengan membandingkan thitung dan ttabel. Suatu variabel independen berpengaruh secara signifikan terhadap variabel dependen jika :

-ttabel > thitung atau thitung > ttabel

ttabel dapat diperoleh dari tabel t pada tingkat signifikansi 5% dengan df = n – k = 80 – 3 = 77

keterangan : df = degree of freedom n = jumlah observasi k = jumlah variabel

, maka t tabel adalah 0,182 (lihat lampiran)

Hasil dari uji regresi parsial (uji t) dapat dilihat pada tabel dibawah ini.

Tabel 4.11

a. Dependent Variable: GOOD CORPORATE GOVERNANCE

Bedasarkan tabel 4.11 maka hasil penelitian variabel satuan pengawasan internal mempunyai nilai signifikansi 0,000 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai thitung 5,253 > ttabel 0,182 (lihat pada lampiran), dari hasil tersebut dapat disimpulkan bahwa variabel satuan pengawasan internal secara parsial berpengaruh terhadap good corporate governance.

Pada variabel pedoman perilaku nilai signifikansi 0,092 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai thitung -1,707 < ttabel 0,182 (lihat pada lampiran), dari hasil tersebut dapat disimpulkan bahwa variabel pedoman perilaku tidak berpengaruh terhadap good corporate governance.

4.3 Pembahasan Hasil Penelitian

Dari pengujian yang telah dilakukan diperoleh kesimpulan bahwa secara simultan Satuan Pengawasan Internal dan pedoman perilaku berpengaruh positif terhadap pelaksanaan good corporate governance. Pengaruh positif tersebut dapat dilihat dengan membandingkan nilai F-hitung dengan F-tabel. Diperoleh nilai

Hasil pengujian secara individual (parsial) diketahui bahwa variabel satuan pengawasan internal memiliki pengaruh signifikan terhadap pelaksanaan good corporate governance pada PT. Perkebunan Nusantara di Medan, sedangkan untuk variabel pedoman perilaku tidak memiliki pengaruh terhadap pelaksanaan good corporate governance pada PT. Perkebunan Nusantara di Medan. Untuk pengujian secara parsial, diketahui nilai probabilitas atau Sig. dari variabel satuan pengawasan internal adalah 0,000. Karena nilai probabilitas satuan pengawasan internal yakni 0,000 lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara satuan pengawasan internal dan variabel pelaksaan good corporate governance signifikan secara statistik. Perhatikan juga bahwa nilai hitung > tabel, yakni 5,253 > 0,182. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji. Diketahui nilai koefisien regresi satuan pengawasan internal 1,020. Diketahui nilai koefisien regresi satuan pengawasan internal positif. Hal ini menunjukan bahwa pengaruh antara satuan pengawasan internal dan pelaksaan good corporate governance berpengaruh positif. Hal ini berarti terdapat kecenderungan, ketika satuan pengawasan internal semakin baik, maka pelaksanaan good corporate governance juga semakin baik. Hasil penelitian ini selaras dengan hasil penelitian sebelumnya yang dilakukan oleh Sitompul (2007) yang menyatakan bahwa Peranan Satuan Pengawasan Internal berpengaruh terhadap pelaksanaan Good Corporate Governance.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian yang telah saya lakukan ini untuk melihat seberapa berpengaruhnya variabel-variabel Satuan pengawasan Internal dan Pedoman Perilaku terhadap pelaksanaan Good Corporate Governance pada PT. Perkebunan Nusantara di Medan.

Berdasarkan hasil penelitian dan pembahasan maka terdapat kesimpulan yaitu: Secara simultan Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku berpengaruh signifikan terhadap pelaksanaan Good Corporate Governance pada PT. Perkebunan Nusantara di Medan, sedangkan secara parsial Satuan Pengawasan Internal (SPI) berpengaruh signifikan terhadap pelaksanaan Good Corporate Governance.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik lagi.

2. Faktor-faktor yang mempengaruhi pelaksanaan good corporate governance dalam penelitian ini hanya terdiri dari dua variabel, yaitu satuan pengawasan internal dan pedoman perilaku, sedangkan masih banyak faktor lain mempengaruhi pelaksaan good corporate governance.

3. Adanya keterbatasan penelitian dengan menggunakan kuesioner yaitu terkadang jawaban yang diberikan oleh responden tidak menunjukan keadaan sesungguhnya.

5.3 Saran

1. Bagi peneliti selanjutnya di masa mendatang agar dapat memperluas atau menambah sampel penelitian.

2. Bagi peneliti selanjutnya disarankan menambah variable lain yang berkaitan dengan pelaksanaan good corporate governance seperti Audit Internal dan Komite Audit.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Keagenan

Aplikasi teori keagenan dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan. Kontrak kerja merupakan seperangkat aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan, return maupun resiko-resiko yang disetujui oleh prinsipal dan agent. Kontrak kerja akan menjadi optimal bila kontrak dapat fairness yaitu

mampu menyeimbangkan antara prinsipal dan agent yang secara matematis memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan pemberian intensif/imbalan khusus yang memuaskan dari principal ke agent. Inti dari agency theory atau teori keagenan adalah pendesainan kontrak yang tepat untuk

menyelaraskan kepentingan principal dan agent dalam hal terjadi konflik kepentingan (Scott, 1997).

mempertanggungjawabkan apa yang telah diamanat oleh principal kepadanya. Wewenang dan tanggungjawab principal maupun agent diatur dalam kontrak kerja atas persetujuan bersama (Mursalim, 2005).

Berdasarkan teori keagenan tersebut maka sistem pengendalian intern dirasa sangat penting bagi sebuah organisasi untuk menghindari konflik kepentingan yang terjadi antara principal dan agent. Sistem pengendalian intern berfungsi untuk mengawasi tugas dan fungsi masing-masing unit bagian, sehingga setiap unit bagian memiliki tugas dan wewenangnya masing-masing.

2.1.2 Good Corporate Governance (GCG)

A. Pengertian Good Corporate Governance (GCG)

Menurut Forum for Corporate Governance in Indonesia (2001) Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan

antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

ADB (Asian Development Bank) menjelaskan bahwa GCG mengandung empat nilai utama yaitu accountability, transparency, predictability, dan participation. Adapun tujuan akhirnya adalah menaikkan nilai saham dalam

Menurut Rahmawati (2006) dalam Putri (2006) Good Corporate Governance didefinisikan sebagai seperangkat aturan dan prinsip-prinsip antara

lain fairness, transparency, accountability dan responsibility, yang mengatur hubungan antara pemegang saham, manajemen, perusahaan (direksi dan komisaris), kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Berdasarkan definisi Good Corporate Governance diatas dapat disimpulkan bahwa, pada dasarnya Good Corporate Governance adalah mengenai sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan dan menciptakan nilai tambah (value added) bagi perusahaan.

Berbagai macam definisi yang timbul disebabkan karena pada awalnya corporate governance lahir sebagai prinsip-prinsip dan nilai-nilai yang harus

Pembahasan mengenai implementasi corporate governance tidak dapat dilepaskan dengan konsep dan sistem korporasi itu sendiri, karena turut berkembang dengan sistem korporasi di Inggris, Eropa dan Amerika Serikat yakni ditandai dengan adanya pemisahan antara pemilik (pemegang saham) dengan pembuat keputusan (manajemen) atau yang dikenal dengan agency problem atau hubungan antara principal dan agent. (Weston,2001).

Dari definisi di atas, dapat disimpulkan bahwa good corporate governance atau GCG merupakan :

1. Suatu struktur yang mengatur pola hubungan harmonis antara peran dewan Komisaris, Direksi, Pemegang Saham, dan para stake holder lainnya,

2. Suatu sistem pengecekan, perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang : pengelolaan salah dan penyalahgunaan asset perusahaan,

3. Suatu proses yang transparan atas tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

B. Sejarah Good Corporate Governance

Sejarah lahirnya GCG menurut I Nyoman Tjager dkk (2003) berawal dari pengelolaan perusahaan yang menuntut pertanggungjawaban kepada pemilik yang dahulu dikenal agency theory, kemudian dikembangkan dalam teori birokrasi weber. Dalam sejarah peradaban dunia bisnis, GCG sudah dipraktikkan dilingkungan perusahaan-perusahaan di Amerika Serikat, Inggris, dan Eropa sekitar 200 tahun lalu (1940-an). Pada masa itu, agar perusahaan-perusahaan mempunyai kinerja yang baik serta memberikan keuntungan yang maksimal kepada pemegang sahamnya maka perusahaan dikelola seperti halnya mengelola sebuah negara (little republic).

C. Tujuan Good Corporate Governance

Tujuan dari Good Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis, pelaksanaan Good Corporate Governance dapat meningkatkan nilai perusahaan, dengan meningkatnya kinerja keuangan mereka, mengurangi risiko yang mungkin dilakukan oleh dewan komisaris dengan keputusan-keputusan yang menguntungkan diri sendiri dan umumnya Good Corporate Governance dapat meningkatkan kepercayaan investor (Tjager, et al., 2003). Menurut Siswanto dan John (2005), Good Corporate Governance mempunyai lima macam tujuan utama. Kelima tujuan tersebut adalah sebagai berikut :

2. melindungi hak dan kepentingan para anggota the stakeholders non pemegang saham,

3. meningkatkan nilai perusahaan dan para pemegang saham,

4. meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan, dan

5. meningkatkan mutu hubungan Board of Directors dengan manajeman senior perusahaan.

D. Prinsip-Prinsip Good Corporate Governance atau GCG

Tujuan GCG pada intinya adalah menciptakan nilai tambah bagi semua pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan pihak-pihak lain yang berkepentingan (stakeholders). Dalam praktiknya Corporate Governance berbeda disetiap negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang menyangkut prinsip-prinsip Corporate Governanc, namun pada dasarnya mempunyai banyak kesamaan. Prinsip dasar yang harus dilaksanakan oleh masing-masing pilar adalah:

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman daar pelaksanaan usaha,

3. Mayarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, menunjukan kepedulian dan melakukan kontrol sosial (social control) secara obyektif dan bertanggung jawab (Komite Kebijakan Governance, 2006).

Menurut Organization for Economic Corporation and Development atau OECD, prinsip dasar GCG adalah: kewajaran (fairness), akuntabilitas (accountability), transparansi (transparency),dan responsibilitas (responsibility) dengan penjabaran berikut:

1. Kewajaran (fairness). Prinsip kewajaran menekankan pada adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas maupun mayoritas, temasuk hak-hak pemegang saham asing serta investor lainnya. Praktik kewajaran juga mencakup adanya sistem hukum dan peraturan serta penegakan yang jelas dan berlaku bagi semua pihak. Hal ini penting untuk melindungi kepentingan pemegang saham dari praktik kecurangan (fraud) dan praktik-praktik yang dilakukan oleh agen atau manajer. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah yang timbul dari adanya hubungan kontrak antara pemilik dan manajer karena diantara kedua pihak tersebut memiliki kepentingan yang berbeda.

yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan komisaris dan direksi independen, dan komite audit. Akuntabilitas diperlukan sebagai salah satu solusi mengatasi Agency Problem yang timbul antara pemegang saham dan direksi serta pengendaliannya oleh komisaris. Praktik-praktik yang diharapkan muncul dalam menerapkan akuntabilitas diantaranya pemberdayaan dewan komisaris untuk melakukan monitoring, evaluasi, dan pengendalian terhadap manajemen guna memberikan jaminan perlindungan kepada pemegang saham dan pembatasan kekuasaan yang jelas di jajaran direksi.

dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam penyajian informasi yang dimiliki perusahaan.

4. Responsibilitas (responsibility). Responsibilitas diartikan sebanagi tanggung jawab perusahaan sebagai anggota masyarakat untuk mematuhi peraturan dan hukum yang berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial. Responsibilitas menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang saham dan pihak-pihak lain yang berkepentingan. Hal tersebut untuk merealisasikan tujuan yang hendak dicapai GCG yaitu mengakomodasi kepentingan pihak-pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis dan pihak-pihak lainnya.

Menurut OECD (2007) bahwa prinsip Good Corporate Governance mencakup lima bidang utama yaitu :

1. hak pemegang saham dan perlindungannya,

2. peran karyawan dan pihak yang berkepentingan lainnya,

3. pengungkapan yang akurat dan tepat waktu serta transparansi sehubungan dengan struktur dan operasi korporasi,

4. tanggung jawab dewan (dewan komisaris maupun direksi) terhadap perusahaan,

Berdasarkan pendapat diatas, maka prinsip Good Corporate Governance diharapkan menjadi titik rujukan pembuat kebijakan (pemerintah) dalam membangun kerangka kerja penerangan Corporate Governance. Bagi pelaku usaha dan pasar modal, prinsip ini dapat menjadi pedoman mengkolaborasi praktek terbaik bagi peningkatan nilai dan keberlangsungan perusahaan.

2.1.3 Satuan Pengawas Internal

A. Pengertian Satuan Pengawas Internal

Satuan pengawasan intern pada hakekatnya sebagai perpanjangan rentang kendali dari tugas manajemen di bidang pengawasan dan berkedudukan langsung dibawah direktur utama. Menurut BPK dalam peraturan BPK tahun 2007 Nomor 1 mendefinisikan satuan pengawasan internal adalah “Unit organisasi pada Badan Usaha Milik Negara atau Badan Usaha Milik Daerah yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya.” Menurut Undang-undang RI No. 19 Tahun 2003 Pasal 67 menjelaskan bahwa “Satuan Pengawasan Intern merupakan aparat pengawasan intern perusahaan dipimpin oleh seorang kepala yang bertanggung jawab kepada Direktur Utama.”

internal. Selama melaksanakan kegiatannya, audit internal haru bersikap objektif dan kedudukannya dalam perusahaan harus bersifat independen.

B. Fungsi Satuan Pengawasan Internal

Adapun fungsi Internal Auditing secara menyeluruh mengenai pelaksanaan kerja Internal Auditing dalam mencapai tujuannya adalah:

1. membahas dan menilai kebaikan dan ketepatan pelaksanaan pengendalian akuntansi, keuangan serta operasi,

2. meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan, rencana dan prosedur yang ditetapkan,

3. meyakinkan apakah kekayaan perusahaan/organisasi dipertanggungjawabkan dengan baik dan dijaga dengan aman terhadap segala kemungkinan resiko kerugian,

4. meyakinkan tingkat kepercayaan akuntansi dan cara lainnya yang dikembangkan dalam organisasi,

5. menilai kualitas pelaksanaan tugas dan tanggungjawab yang telah dibebankan.

Fungsi dari satuan pengawasan intern dapat dijelaskan sebagai berikut: a. Melakukan evaluasi terhadap pelaksanaan program perusahaan

perusahaan diperlukan untuk melihat mana program perusahaan yang berjalan dengan baik dan dipatuhi oleh pegawai dan mana program perusahaan yang belum dilaksanakan dengan baik oleh pegawai jika ada program perusahaan yang belum dilaksanakan dengan baik oleh pegawai maka satuan pengawasan akan mengevaluasi program tersebut, dan SPI memberikan masukan atas konsistensi hasil-hasil yang diperoleh dari kegiatan dan program dengan tujuan dan sasaran yang telah ditetapkan kepada manajemen.

b. Memperbaiki efektifitas proses pengendalian risiko

Fungsi Satuan Pengawasan Intern (SPI) harus membantu organisasi dalam memperbaiki efektifitas proses pengendalian risiko dengan cara memberikan saran kepada bagian yang bersangkutan, saran dapat menjadikan pengendalian intern semakin baik dalam mengidentifikasi perubahan kondisi eksternal dan internal, menganalisis risiko, mengelola risiko yang mempengaruhi tujuan perusahaan.

c. Melakukan evaluasi kepatuhan perusahaan terhadap peraturan, pelaksanaan GCG dan perundang-undangan

Fungsi satuan pengawasan intern harus menilai dan memberikan rekomendasi yang sesuai untuk meningkatkan proses governance dalam mencapai tujuan-tujuan berikut:

2. memastikan pengelolaan kinerja organisasi yang efektif dan akuntabilitas,

3. secara efektif mengkomunikasikan risiko dan pengendalian kepada unit-unit yang tepat di dalam organisasi,

4. secara efektif mengkoordinasikan kegiatan dari, dan mengkomunikasikan informasi di antara, pimpinan, dewan pengawas, auditor internal dan eksternal serta manajemen.

d. Memfasilitasi kelancaran pelaksanaan audit oleh auditor eksternal

Satuan pengawasan intern harus memfasilitasi kelancaraan pelaksanaan audit oleh audit eksternal dikarenakan informasi yang dihasilkan oleh audit eksternal akan menjadi dasar penilaian kondisi perusahaan dan akan diketahui oleh stakeholder.

C. Tugas dan Tanggung Jawab Satuan Pengawasan Internal

Untuk mendapatkan hasil pemeriksaan internal suatu perusahaan yang baik maka seorang pemeriksa internal harus memiliki tanggung jawab dalam kegiatan yang mereka periksa, dan mengerti tentang tanggung jawab tersebut. Beberapa tanggung jawab pemeriksa internal dalam suatu perusahaan antara lain :

1. memberikan penilaian terhadap pelaksanaan pengendalian internal, 2. meningkatkan efektivitas pengendalian internal suatu perusahaan,

4. menilai pertanggungjawaban serta mutu dari setiap pelakasanaan tugas yang diberikan pada masing-masing anggota organisasi perusahaan, sehingga bisa menekan tindakan yang dapat menyebabkan kerugian bagi perusahaan.

D. Wewenang Satuan Pengawasan Internal

Menurut Mohammad (2008) Satuan pengawasan intern mempunyai kewenangan dalam hal :

1. menyusun, mengubah dan melaksanakan kebijakan audit internal termasuk antara lain menentukan prosedur dan lingkup pelaksanaan pekerjaan audit, 2. akses terhadap semua dokumen, pencatatan, personal dan fisik, informasi

atas obyek audit yang dilaksanakannya, untuk mendapatkan data dan informasi yang berkaitan dengan melaksanakan tugasnya,

3. melakukan verifikasi dan uji kehandalan terhadap informasi yang diperolehnya, dalam kaitan dengan penilaian efektivitas sistem yang diaudit.

Satuan pengawasan intern tidak mempunyai wewenang pelaksanaan dan tanggung jawab atas aktivitas yang di review/audit, tetapi tanggung jawab satuan pengawasan intern adalah pada penilaian dan analisis atas aktivitas tersebut.

E. Pentingnya Satuan Pengawasan Internal

menjembataninya. Disinilah pengaruh penting audit internal dalam membantu menejemen untuk meneliti dan mengawasi metode dan teknik yang menjadi alat pengendalian internal yang telah ditetapkan dan telah dilaksanakan oleh pelaku dalam organisasi tersebut. Audit internal berhubungan dengan semua kegiatan perusahaan, sehingga tidak hanya terbatas pada audit terhadap catatan-catatan akuntansi. Ukuran yang dijadikan dasar penilaian adalah sebagai berikut:

1. prosedur-prosedur yang ditetapkan, 2. kebijakan-kebijakan yang diterapkan, 3. anggaran atau standar yang telah ditentukan, 4. peraturan-peraturan pemerintah yang berlaku.

2.1.4 Pedoman Perilaku (Code of Conduct)

Pedoman Perilaku (Code of Conduct) merupakan pedoman bagi seluruh pelaku bisnis dalam bersikap dan berperilaku untuk melaksanakan tugas sehari-hari dalam berinteraksi dengan rekan-rekan kerja, mitra usaha dan pihak-pihak lainnya yang berkepentingan.

Terdapat dua definisi yang bisa menjelaskan arti Pedoman Perilaku (Code of Conduct), yaitu :

(Wikipedia: International Good Practice Guidance,Defining and Developing ab Effective Code of Conduct for Organisation, the International Federation of Accountants: 2007).

2. Pedoman Perilaku (code of conduct) adalah salah satu jenis kode etik profesi yang memuat kebijakan moral-etis perusahaan yang berhubungan dengan antisipasi akan terulangnya hal-hal buruk yang pernah terjadi dimasa silam, misalnya konflik kepentingan, relasi dengan memasok dan pelanggan, pemberian hadiah, insentif, dan sejenisnya. (Sinuor, 2010)

Pembentukan citra yang baik terkait erat dengan perilaku perusahaan dalam berinteraksi atau hubungan dengan para stakeholder. Perilaku perusahaan secara nyata tercermin pada perilaku pelaku bisnisnya. Dalam pengatur perilaku inilah, perusahaan perlu menyatakan secara tertulis nilai-nilai etika yang menjadi kebijakan dan standar perilaku yang diharapkan atau bahkan diwajibkan bagi setiap pelaku bisnisnya. Pernyataan dan pengkomunikasian nilai-nilai tersebut dituangkan dalam Pedoman Perilaku (Code of Conduct).

a. Pelaku bisnis akan bekerja secara professional

Pelaku bisnis PT Perkebunan Nusantara di Medan sama-sama bertindak untuk bekerja secara professional dalam menjalankan tugasnya sehari-hari. Professional dalam hal ini, artinya pelaku bisnis harus dapat memahami, menghayati dan melaksanakan apa yang menjadi tugas dan tanggung jawab masing-masing dengan memanfaatkan keahlian maupun potensi diri pribadi untuk mencapai tujuan perusahaan secara efektif, efisien dan optimal

b. Pelaku bisnis bekerja kreatif dan inovatif.

Pelaku bisnis juga bertekad untuk bekerja secara kreatif dan inovatif dalam menjalankan tugas masing-masing. Kreatifitas dan inovasi dapat dimiliki seseorang dengan cara belajar sendiri dari buku, dan pengalaman sendiri atas praktek bisnis yang sehat serta belajar dari pengetahuan/pengalaman orang lain

c. Pelaku bisnis mendukung penerapan Good Corporate Governance

Penerapan Good Corporate Governance (GCG) akan mendorong perusahaan untuk menghasilkan kinerja yang unggul dan nilai tambah ekonomi pemegang saham dan para stakeholder, termasuk pelaku bisnis.

Ketaatan terhadap Code of Conduct (Pedoman Perilaku) adalah sebagai berikut:

b. Pelaku bisnis sama-sama bertanggungjawab mewujudkan setiap butir pedoman perilaku ini ke dalam perilaku pribadi masing-masing,

c. Setiap bawahan wajib meminta penjelasan kepada atasannya apabila terdapat ketidakjelasan baginya untuk berperilaku yang berkaitan dengan pelaksanaan tugas dan tanggungjawabnya, sebaliknya atasan harus dapat memberikan penjelasan yang baik dan benar.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu terkait dengan judul, antara lain :

1. Sitompul (2008) meneliti tentang Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) terhadap Pelaksanaan Good Corporate Governance (GCG) Pada PTPN II (Persero) Tanjung Morawa. Hasil

penelitian ini menunjukan bahwa Peranan Biro SPI ternyata berpengaruh terhadap pelaksaan GCG.