UPAYA KANTOR PELAYANAN PAJAK DALAM MELAKUKAN PENAGIHAN UTANG PAJAK DENGAN SURAT PAKSA TERHADAP PENANGGUNG PAJAK (Studi di Kantor Pelayanan Pajak Pratama Sidoarjo Selatan).

Teks penuh

Gambar

Dokumen terkait

PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH.. O L E

Putri Galih Utami, D1513080, 2016, “PROSEDUR PENAGIHAN UTANG PAJAK DENGAN SURAT PAKSA KEPADA WAJIB PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA KARANGANYAR.” Tugas Akhir: Program

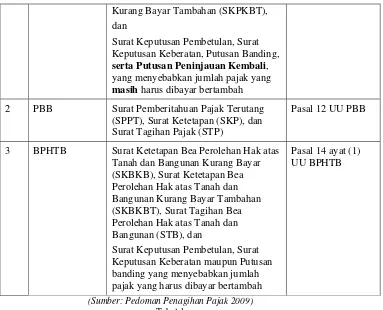

Berdasarkan jumlah tagihan pajak tersebut apabila terdapat tidak atau kurang dibayar oleh wajib pajak sampai dengan tanggal jatuh tempo pembayaran, atau sampai dengan tanggal

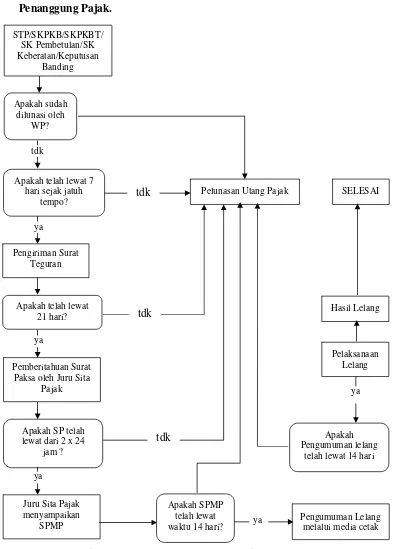

Berdasarkan Undang-Undang Nomor 19 Tahun 2000 pasal 1 angka 3 tentang Penagihan Pajak dengan Surat Paksa, yang dimaksud dengan penanggung pajak yaitu wajib pajak

Perbandingan antara pencairan tunggakan pajak dengan surat paksa dengan penerimaan pajak di Kantor Pelayanan Pajak Pratama Makassar Selatan akan disajikan di tabel

Hasil penelitian menunjukan bahwa penagihan tunggakan pajak dengan menggunakan surat paksa pada tahun 2011 dilihat dari jumlah lembar memiliki persentase efektivitas 41.26%

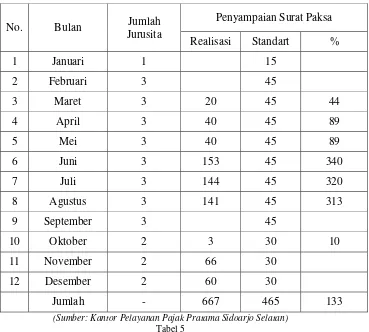

Kedua, dalam pelaksanaan Penagihan Utang Pajak dengan Surat Paksa terhadap Penanggung Pajak di Kantor Pelayanan Pajak Pratama Sidoarjo Selatan ditemui beberapa

skripsi ini dengan judul “Evaluasi Keefektifan Penerbitan Surat Paksa Dan Pasca Penerbitan Surat Paksa Sebagai Upaya Penagihan Tunggakan Pajak Pada Kantor