Penentuan Nilai Opsi Saham Tipe Eropa dengan Pembagian Dividen Menggunakan Constant Elasticity of Variance (CEV).

Teks penuh

Gambar

Dokumen terkait

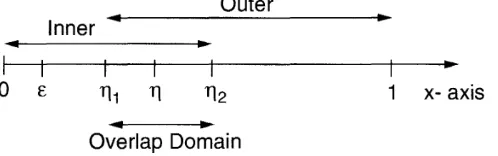

Waktu yang digunakan adalah diskret, maka pembeli opsi call akan mengeksekusi sahamnya ketika telah mendapatkan nilai opsi call tipe Amerika, untuk pergerakan

Manfaat yang akan diperoleh setelah mempelajari topik ini adalah dapat menentukan harga opsi tipe Eropa Black Scholes dengan formula yang diperoleh dari penyelesaian

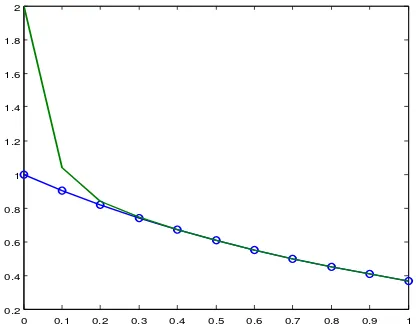

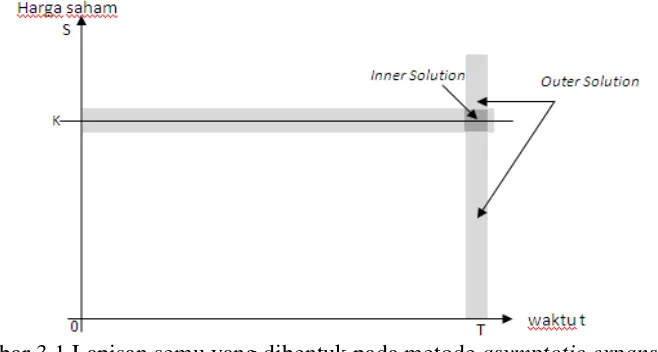

Berdasarkan hasil pembahasan, dapat disimpulkan bahwa pemodelan nilai opsi dengan menggunakan persamaan diferensial penentuan harga suatu aset turunan dan menggunakan pendekatan

Berdasarkan perhitungan yang dilakukan untuk menentukan nilai opsi beli tipe Eropa bergantung pada dua saham menggunakan metode Lattice Trinomial, hasil yang

Jenis penelitian yang dilakukan adalah studi kasus terhadap harga opsi tipe Eropa yang sahamnya terdapat di dalam kumpulan saham unggulan indeks LQ 45. Studi

Selanjutnya untuk penelitian berikutnya dapat dibahas penentuan harga opsi call tipe Eropa menggunakan metode trinomial dengan koefisien naik-turun harga saham berbeda dengan

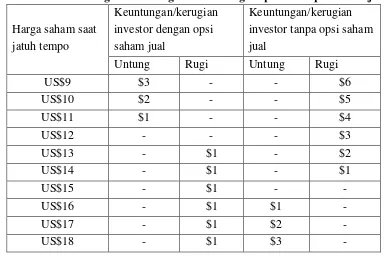

Opsi adalah suatu bentuk investasi atau berupa kontrak antara dua pihak yang mana salah satu pihak memberi hak (bukan kewajiban) kepada pihak lain (pemegang opsi) untuk membeli atau

Perjanjian dilaksanaan selama 146 hari, maka nilai t yaitu 0.4 (1 tahun 365 hari) dan harga saham saat opsi dibuat sebesar $50 per lembar dengan volatilitas harga saham 24%, tipe