Analisis Pengelolaan Kas Daerah Pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan

Teks penuh

Gambar

Dokumen terkait

belanja tidak langsung SKPD. 6) Penyiapan bahan SPD belanja tidak langsung sesuai DPA/DPPA SKPD. 7) Penyiapan laporan realisasi SPD belanja tidak langsung.. 8) Penyusunan

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERN KAS DAERAH PADA BADAN PENGELOLA KEUANGAN DAERAH (BPKD) KOTA MEDAN.. Medan,

Keungan Daerah (BPKD) Kota Medan adalah untuk dapat mewujudkan sumber. daya aparatur pemerintahan Kota medan yang

Hasibuan, Melayu S.P, Manajemen Sumber Daya Manusia, Edisi Revisi, Cetakan Keenam, Penerbit Bumi Aksara, Jakarta, 2003.. Mulyadi, Sistem Akuntansi, Edisi Ketiga, Cetakan

a) APBD harus disesuaikan dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. b) Penyusunan APBD berpedoman kepada Rencana Kerja Pemerintah

10) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bidang Keberatan dan Sengketa meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan

(12) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan. tugas dan fungsinya. 3) Sub Bidang Verifikasi

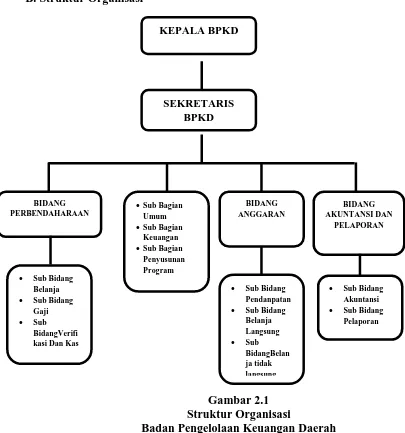

Bidang Akuntansi Adapun tugas pokok dan fungsi Kepala Badan selaku Pemegang Kekuasaan Pengelolaan Keuangan yaitu penyiapan bahan penyusunan kebijakan, pedoman dan petunjuk teknis dalam