KAKPM-30. PENGARUH VARIABEL MAKRO TERHADAP RETURN SAHAM DI BURSA EFEK JAKARTA: PENDEKATAN BEBERAPA MODEL

Teks penuh

Gambar

Dokumen terkait

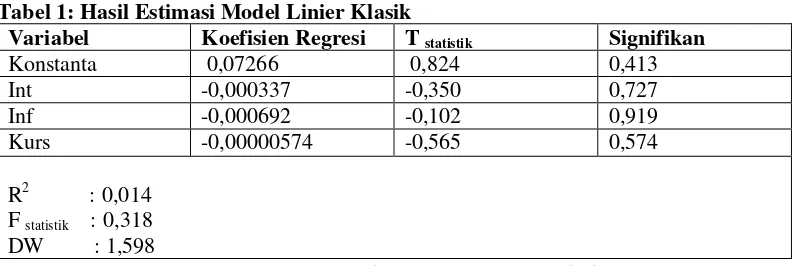

Berdasarkan tabel 4.7 diatas dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai Adjusted R 2 (Adjusted R Square) sebesar -0.24 yang berarti bahwa

Penelitian ini berusaha mengambil bukti empiris dari pengaruh variabel fundamental: Leverage, Ass& Size, PER, PBV dau ROE terhadap retrrrn saham emiten PT

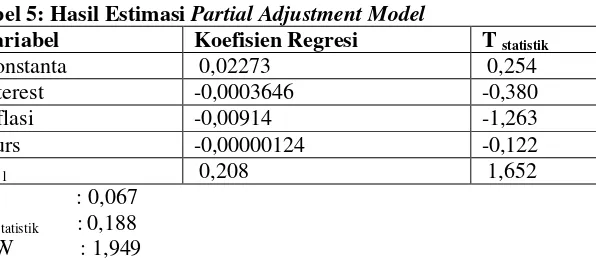

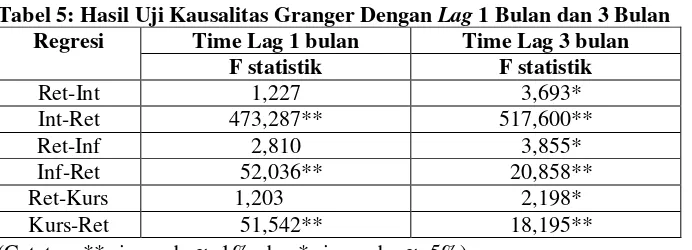

Pengujian regresi secara parsial dengan t test menunjukkan bahwa tidak ada satu pun variabel-variabel karakteristik perusahaan, industri dan ekonomi makro

Variabel ukuran perusahaan ( SIZE ) juga tidak berpengaruh terhadap konservatisma akuntansi, hal tersebut dapat dilihat dari hasil regresi linier berganda yang

Berdasarkan hasil analisis regresi berganda pada lampiran 10, bahwa rasio keuangan yang terdiri dari variabel ROI (X1), ROE (X2), NPM (X3), EPS (X4) dan PER

Pada penelitian ini, penulis menggunakan pre januarydan post januarysebagai referensi dalam analisis regresi linier sederhana dengan menggunakan variabel ratio, yang

Analisis regresi linier berganda untuk mengetahui besarnya pengaruh variabel- variabel terhadap harga saham pada tiga perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia

Jadi, hasil dari uji asumsi klasik yang telah dilakukan terhadap model regresi I dan II yang digunakan untuk menganalisis pengaruh leverage terhadap return on equity dan return saham