BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Pasar Modal

Kegiatan pasar modal pada umumnya dilakukan oleh lembaga–lembaga antara lain pusat perdagangan sekuritas atau nama resminya disebut bursa efek. Pasar modal adalah lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan transaksi (Sadalia, 2010:27)

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Samsul, 2006:43).

Berbicara tentang kegiatan transaksi pada bursa efek, tentunya tidak terlepas dari kegiatan investasi. Kegiatan investasi tersebut tentunya diharapkan dapat menghasilkan return saham, yaitu berupa hasil yang diperoleh dari investasi yang berupa return realisasi dan return ekspektasi.

2.1.2. Asumsi Pasar Efisien

Asumsi penting dalam teori keuangan adalah asumsi pasar modal yang efisien. Menurut Martono (2001:8) sebuah teori yang disebut hipotesis pasar yang efisien (Efficient Markets Hypothesis – EMH) bukan efisiensi dalam arti administrasi keuangannya, tetapi efisien yang dimaksud adalah efisien secara informasional. Artinya bahwa harga-harga sekuritas yang ada di pasar modal mencerminkan informasi relevan yang mempengaruhi harga sekuritas tersebut.

Efisiensi bentuk lemah menunjukkan bahwa harga saham di masa datang tidak dapat diprediksi hanya menggunakan data harga saham yang lalu. Pergerakan harga saham bersifat random (acak), sehingga tidak dapat diprediksi hanya menggunakan data harga historis. Apabila harga saham yang akan datang dapat diprediksi hanya menggunakan data harga saham masa lalu, maka pasar modal tersebut belum efisien dalam bentuk lemah. 2. Efisiensi bentuk setengah kuat (semi strong-form efficiency)

Efisiensi bentuk setengah kuat menunjukkan bahwa harga saham yang terjadi merefleksikan atas informasi yang dipublikasikan.

3. Efisiensi bentuk kuat (strong-form efficiency)

Efisiensi bentuk kuat menunjukkan bahwa harga saham yang terjadi merefleksikan informasi yang dipublikasikan maupun informasi yang tidak dipublikasikan.

Buddi dan Junius (2005:17) mengemukakan beberapa asumsi yang digunakan dalam pasar modal yang efisien adalah:

1. Ada banyak orang yang melakukan analisis dan penilaian terhadap sekuritas guna memperoleh profit yang maksmimum, dimana mereka tidak bergantung antara yang satu dan yang lainnya – independen;

2. Informasi baru mengenai sekuritas masuk ke pasar secara acak dan waktu pengumuman suatu informasi independen terhadap informasi lainnya;

3. Investor yang bertujuan untuk memperoleh profit yang maksimum menyesuaikan harga sekuritas secara cepat untuk merefleksikan pengaruh dari informasi yang baru.

2.1.3. Saham

memungkinkan untuk diperolehnya return yang cukup tinggi walaupun untuk itu resiko yang dikandung juga lebih tinggi.

Menurut Darmadji (2006:6), saham didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder atau stockholder) (Martono, 2001:367).

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut dan porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Berdasarkan defenisi tersebut dapat diartikan bahwa saham juga merupakan salah satu instrumen dari pasar modal yang paling terkenal dan paling sering digunakan untuk berinvestasi oleh para pelaku ekonomi aktif. Laba perusahaan yang dibagikan kepada para pemegang saham disebut dividen. Dividen yang diberikan kepada pemegang saham didasarkan atas dasar per lembar saham yang dimiliki dan besarnya dividen payout ratio. Selain demi beroleh dividen yang maksimal, para pemegang saham juga biasanya berekspektasi untuk meningkatkan jumlah lembar sahamnya pada kondisi tertentu dengan melaksanakan stock split. Menghindari resiko atas perdagangan saham pun seperti capital-lost dapat dilakukan dengan melakukan stock split dan menjualnya kembali ke pasar.

2.1.4 Harga Saham

tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Menurut Belkoui (2002) harga saham adalah nilai dari pernyataan dan kepemilikan seseorang dalam suatu perusahaan. Harga saham yang terjadi pada pasar modal efisien merupakan refleksi dari semua informasi yang telah dipublikasikan dan terjadi pada keseimbangan yang berkelanjutan. Hal ini berarti bahwa harga saham tersebut adalah sama dengan nilai intrinsik dari saham tersebut di setiap waktu.

Berdasarkan pendapat tersebut dapat dipahami bahwa harga saham mencerminkan nilai dari suatu perusahaan yang menggambarkan kekayaan para pemegang sahamnya. Harga saham akan selalu berfluktuasi karena dipengaruhi oleh kekuatan permintaan dan penawaran (demand and supply) dari saham tersebut di pasar modal. Tinggi rendahnya harga saham suatu perusahaan pada suatu bursa efek menggambarkan tingkat kepercayaan para investor untuk menanamkan modalnya pada perusahaan tersebut. Berdasarkan pendapat dan penjelasan di atas maka peneliti menjadikan harga saham sebagai variabel independen dalam penelitian ini sebagai variabel yang sangat mempengaruhi tingkat return saham ketika saham tersebut dijual kembali ke pasar modal.

2.1.5 Return Saham

Return dapat berupa return realisasi yang sudah terjadi dan dapat pula berupa return ekspektasi yang belum terjadi tetapi yang diharapkan akan tersealisasi dalam masa mendatang. Tujuan investor dalam berinvestasi adalah untuk mencari keuntungan dengan memaksimalkan return tanpa melupakan untuk meminimalisirkan resiko yang akan terjadi.

Berdasarkan pendapat di atas, maka secara singkatnya return adalah keuntungan yang diperoleh investor dari dana yang ditanamkan pada suatu investasi. Return realisasi (realized return) merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan serta sebagai dasar penentuan return ekspektasi (expected return) untuk mengukur risiko di masa yang akan datang. Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh investor di masa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi ini sifatnya belum terjadi. Return yang digunakan dalam penelitian ini adalah return realisasi yang merupakan capital gain/capital loss, yaitu selisih harga saham individu harian saat ini dengan harga saham individu pada hari sebelumnya. Secara matematis actual return dapat diformulasikan sebagai berikut:

Dimana:

IHSIt = harga saham harian pada hari ke-t IHSIt-1 = harga saham harian pada hari ke t-1

2.1.6 Saham LQ 45

LQ 45 merupakan saham yang mempunyai likuiditas tinggi dan juga dipertimbangkan sebagai kapitalisasi pasar saham (Lubis, 2006:159). LQ 45 menggunakan 45 saham terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap 6 bulan (setiap awal Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Setiap tiga bulan diadakan review kembali terhadap ranking pergerakan saham. Hal tersebut dilakukan dengan menggunakan rumus perhitungan indeks LQ 45. Pergantian saham

Rt =

�� − ��−1

akan dilakukan setiap enam bulan yaitu setiap awal bulan Februari dan bulan Agustus. Sebuah saham bila tidak lagi memenuhi kriteria, maka saham tersebut akan di drop out dari perhitungan indeks dan diganti dengan saham lain yang telah dapat memenuhi kriteria. Saham yang memenuhi kriteria dengan rangking 1-35 dengan cepat akan dimasukkan ke dalam perhitungan, tetapi saham yang masuk dalam rangking 36-45 tidak pasti akan dimasukkan ke dalam perhitungan indeks.

Menurut Lubis (2006:159), kriteria seleksi dari saham LQ 45 adalah sebagai berikut: 1. Termasuk dalam rangking top ke enam puluh dalam transaksi saham di pasar regular.

(digunakan rata-rata nilai transaksi selama 12 bulan terakhir);

2. Rangking didasarkan atas kapitalisasi pasar (rata-rata 12 bulan terakhir); 3. Telah terdaftar pada pasar modal sedikitnya 3 bulan; dan

4. Kondisi keuangan perusahaan dan prospek pertumbuhan, frekuensi, dan jumlah transaksi di pasar regular per hari.

Faktor –faktor yang berperan dalam pergerakan Indeks saham LQ 45, adalah :

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio investasi di pasar keuangan Indonesia.

2. Tingkat toleransi investor terhadap risiko.

3. Saham-saham penggerak indeks (index mover stocks) yang notabene merupakan saham berkapitalisasi pasar besar di Bursa Efek Indonesia.

2.1.7 January Effect

Banyak peristiwa yang dapat mempengaruhi harga saham di pasar begitu peristiwa itu terjadi. Peristiwa-peristiwa tersebut memiliki karakteristik yang berbeda. Peristiwa corporate action, seperti split, right, issue, waran, saham bonus, saham dividen, dan dividen tunai, mempunyai pengaruh terhadap harga saham tetapi lamban. Peristiwa insidentil, yaitu yang tidak terulang kembali setiap tahun tetapi dapat terjadi sewaktu-waktu, berdampak seketika dan drastis terhadap harga saham. Investor yang banyak memperlajari dampak suatu peristiwa terhadap harga saham akan bertindak cepat dalam mengambil keputusan jual atau beli saham begitu peristiwa terjadi (Samsul, 2006:274).

Sebagai salah satu bagian dari event effect, yaitu holiday effect merupakan kondisi dimana terdapat kinerja saham yang biasanya bersifat positif yang mengakibatkan terjadinya abnormal return. Pasar Australia mengalami peningkatan return sebesar lima sampai sepuluh kali lipat dari perdagangan di hari biasa. Hal ini pun berpengaruh terhadap para investor individual yang skalanya lebih kecil (Marrett dan Worthington, 2006:1). Anomali hari libur atau holiday effect menjelaskan bahwa tingkat pengembalian atau return menjelang hari libur (pre holiday) lebih rendah daripada setelah hari libur. Hal ini disebabkan bahwa pada umumnya pergerakan pasar saham akan semakin aktif pada hari setelah hari libur nasional.

small Stock’s Beta (Sharpe, 1995). Beberapa penelitian telah membuktikan bahwa fenomena

January effect sangat berpengaruh terhadap return saham terutama di negara Amerika, Jepang dan Hongkong. Hal ini dikarenakan negara-negara maju tersebut pada akhir tahun tepatnya pada bulan Desember terdapat beberapa perayaan yaitu natal dan tahun baru. Pada bulan tersebut mayoritas penduduk dunia merayakan hari tersebut secara besar-besaran sehingga dibutuhkan dana yang banyak. Investor cenderung menahan investasinya guna mencukupi kebutuhan tersebut atau bahkan menjual saham yang dimilikinya. Oleh karena itu pada bulan Januari menunjukkan pengembalian saham yang tinggi dibandingkan dengan bulan-bulan lainnya. Sedangkan di Indonesia, January effect berpengaruh secara signifikan dikarenakan perbedaan return yang terjadi pada tahun tersebut. Menurut Rendra (2004) dan Aria dan Siti Rahmi (2012) January effect memang terjadi di pasar modal Indonesia, melihat dari perbedaan return bulan Januari dengan return di bulan Desember tahun sebelumnya.

2.1.8 Dampak Sebelum Hari Libur (Pre Holiday)

Pengaruh hari perdagangan saham terhadap return saham yaitu bahwa return saham dalam setiap harinya mengalami perubahan. Hal ini disebabkan adanya perbedaan hasrat para investor individual dalam menjual atau membeli saham di hari-hari tertentu atau aktivitas perdagangan berubah dari hari ke hari sehingga tingkat penjualan dan pembelian juga akan mengalami perubahan di tiap-tiap harinya. Dengan adanya perubahan tingkat penjualan dan pembelian inilah harga saham akan mengalami kenaikan dan penurunan sekaligus akan mempengaruhi return saham.

Tangjiprom (2010) menjelaskan bahwa perdagangan saham sebelum hari libur terjadi return tidak normal sebagaimana mestinya pada perdagangan hari biasa.

Perolehan return sebelum hari libur menunjukkan perbedaan yang signifikan tinggi dibandingkan dengan perolehan return pada hari perdagangan lainnya. Lakonishok dan Smidt (1988) dalam Chomariah (2004) menemukan bahwa rata-rata return saham sebelum hari libur lebih tinggi dari pada rate return harian normal. Fields (1934) juga menemukan bahwa terdapat proporsi tertinggi pada pemilihan hari perdagangan saham sebelum hari libur. Meril (1966) juga menemukan bahwa frekuensi yang tidak proporsional pada keunggulan Dow Jones Industrial Average pada hari sebelum hari libur selama periode 1897 sampai dengan 1965. Lakonishok dan Smidt (1984) menemukan bahwa kenaikan harga berlaku pada semua perusahaan (dari besar sampai kecil) pada hari perdagangan terakhir sebelum natal. Coursey dan Dyl (1986) yang dalam penelitiannya menggunakan metode laborat eksperimen pasar, menyisipkan hari libur dan pola hasil harga. Hasilnya konsisten dengan fakta bahwa harga saham pada hari sebelum hari libur perdagangan adalah signifikan lebih tinggi daripada hari lainnya. Berdasarkan penjelasan-penjelasan tersebut, maka penelitian ini dilakukan dengan menjadikan kurun waktu 10 (sepuluh) hari sebelum bulan Januari sebagai pre-holiday yang selanjutnya dalam penelitian ini disebut sebagai pre January.

2.1.9 Dampak Sesudah Hari Libur (Post Holiday)

dilakukan pada saat libur (Hamid, 2003). Peningkatan aktivitas perdagangan yang dilakukan oleh individual pada hari Senin dan terdapat kecenderungan bahwa individual investor cenderung untuk melakukan penjualan dibandingkan pembelian, hal ini merupakan salah satu faktor yang bisa menjelaskan terjadinya Weekend Effect (Christanto, 2009). Akibat dari penjualan yang lebih besar daripada pembelian menyebabkan harga saham cenderung turun/rendah sehingga perolehan return pun akan menjadi rendah atau negatif.

Berdasarkan penjelasan tersebut, maka dalam penelitian ini Dampak Sesudah Hari Libur (Post Holiday) dibagi menjadi dua kurun waktu, yaitu 10 (sepuluh) hari pertama dan 10 (sepuluh) hari kedua dalam bulan Januari yang disebut sebagai pre January.

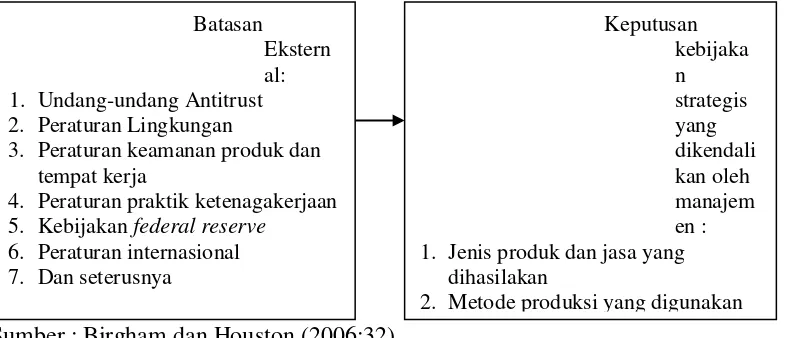

2.1.10 Analisis Teknikal

Harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham (Med Press Team Work, 1998). Faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi Faktor-faktor internal dan Faktor-faktor eksternal sebagaimana ditunjukkan pada Gambar 2.1.

Sumber : Birgham dan Houston (2006:32)

Gambar 2.1

Faktor Internal dan Eksternal yang Mempengaruhi Harga Saham Keputusan 1. Jenis produk dan jasa yang

dihasilakan

2. Metode produksi yang digunakan 3. Usaha penelitian dan

3. Peraturan keamanan produk dan tempat kerja

4. Peraturan praktik ketenagakerjaan

5. Kebijakan federal reserve

Gambar 2.1 menunjukkan faktor internal yang mempengaruhi harga saham adalah keputusan deviden, struktur permodalan, risiko dan pertumbuhan laba. Sedangkan faktor eksternal yang mempengaruhi harga saham adalah peraturan yang ada, resesi ekonomi, sentimen pasar dan lain-lain.

Dalam pendekatan teknikal ini dinyatakan bahwa, investor adalah makhluk irasional. Bursa pada dasarnya adalah cerminan perilaku sekelompok masa (mass behaviour). Seorang individu yang tergabung ke dalam suatu massa, bukan hanya sekedar kehilangan rasionalitasnya tetapi sering kali melebur identitas pribadi ke dalam identitas kolektif. Harga saham sebagai komoditas perdagangan, tentu dipengaruhi oleh penawaran dan permintaan yang merupakan manifestasi dari kondisi psikologi pemodal.

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu yang lalu, volume perdagangan dan indeks harga saham gabungan. Perubahan harga saham cenderung bergerak pada satu arah tertentu (trend). Pola tertentu pada masa yang lampau akan terulang kembali pada masa yang akan datang.

Analisis teknikal lebih memperhatikan pada apa yang telah terjadi di pasar, daripada apa yang seharusnya terjadi. Para pelaku pasar modal di Bursa Efek Indonesia (BEI) menggunakan informasi tersebut untuk meraih keuntungan dari investasi mereka. Pada titik ekstrim seorang teknikalis tidak memerlukan informasi mengenai perusahaan. Sepanjang dia membeli pada saat harga rendah dan menjual pada saat harga tinggi maka akan memperoleh keuntungan, tidak peduli apakah saham yang dibeli dari perusahaan yang untung atau perusahaan yang menderita kerugian.

Dengan mempelajari tentang perilaku pasar yang diterjemahkan ke dalam grafik riwayat harga dengan tujuan untuk memprediksi harga di masa yang akan datang maka para analis teknikal berpendapat kalau segala sesuatu yang terjadi di pasar baik itu kondisi ekonomi, sosial, politik, budaya dan lain-lain itu sudah tercermin pada harga yang terbentuk dari transaksi antara permintaan (demand) dan penawaran (supply), selain itu harga juga selalu bergerak di dalam trend (naik, turun atau sideways) dan selalu berulang dari waktu ke waktu. Pada intinya analisa teknikal adalah studi harga dengan menggunakan grafik sebagai alat utama. Levy (1966) dalam Tandelilin (2001:248), mengemukakan beberapa asumsi yang mendasari pendapat tersebut :

1. Nilai pasar barang dan jasa, ditentukan oleh interaksi permintaan dan penawaran.

2. Interaksi permintaan dan penawaran ditentukan oleh berbagai faktor, baik faktor rasional maupun faktor tidak rasional. Faktor-faktor tersebut meliputi berbagai variabel ekonomi dan variabel fundamental serta faktor-faktor seperti opini yang beredar, mood investor dan ramalan-ramalan investor.

3. Harga-harga sekuritas secara individual dan nilai pasar secara keseluruhan cenderung bergerak mengikuti suatu trend selama jangka waktu relatif panjang. Trend perubahan harga dan nilai pasar dapat berubah karena perubahan hubungan permintaan dan penawaran. Hubungan-hubungan tersebut akan bisa dideteksi dengan melihat diagram reaksi pasar.

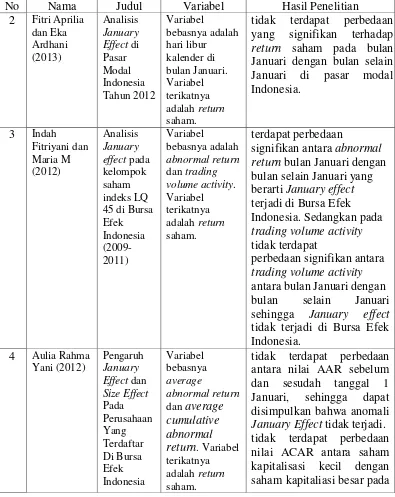

2.2 Peneliti Terdahulu

Tabel 2.1 Peneliti Terdahulu

No Nama Judul Variabel Hasil Penelitian

1 Jan Luhan,

Terdapat perbedaan yang

signifikan terhadap return

antara bulan Januari dengan bulan-bulan lainnya terutama pada tahun 2007 pada saat hari libur musim panas.

Tabel 2.1

Peneliti Terdahulu (lanjutan)

No Nama Judul Variabel Hasil Penelitian

2 Fitri Aprilia

tidak terdapat perbedaan yang signifikan terhadap return saham pada bulan Januari dengan bulan selain Januari di pasar modal bulan selain Januari sehingga January effect tidak terjadi di Bursa Efek

Periode 2007-2012 (sektor Perbankan, Properti dan Infrastruktu r).

Bulan Januari, sehingga dapat disimpulkan bahwa anomali Size Effect tidak terjadi.

2.3 Kerangka Konseptual

Menurut As’adah (2009) salah satu anomali yang bertentangan dengan teori pasar

efisien adalah January effect. January effect adalah suatu kondisi yang terjadi di pasar modal dimana pada bulan Januari cenderung rata-rata pengembalian return bulanannya lebih tinggi dibandingkan dengan bulan-bulan lainnya.

Perolehan return saham pada hari perdagangan sebelum libur (pre holiday effect) yang tinggi dan positif signifikan berbeda jika dibandingkan dengan perolehan rata-rata return saham hari perdagangan lainnya dikarenakan investor melakukan aksi profit taking untuk menghadapi liburan. Selain itu ada faktor psikologi investor yang mendorong untuk melakukan bid ask price atau pembelian harga saham yang ditawarkan penjual sehingga kegiatan transaksi saham meningkat. Di sisi lain, return saham yang rendah dan negatif terjadi pada transaksi perdagangan hari pertama sesudah hari libur dibandingkan dengan rata-rata return saham hari perdagangan lainnya. Hal ini lebih disebabkan karena kurang bergairahnya pasar modal maupun para investor dalam menanamkan modalnya pada hari perdagangan sesudah libur sehingga berdampak pada kinerja bursa yang rendah (Manurung, 2001). Penelitian lain yang dilakukan oleh Prasetyo (2006) mengungkapkan bahwa investor yang cenderung menjual saham daripada membeli saham mengakibatkan penawaran saham meningkat sehingga harga saham dan return saham mengalami penurunan.

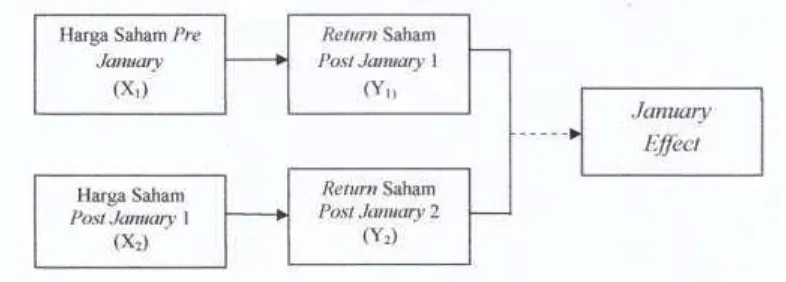

dalam analisis regresi linier sederhana dengan menggunakan variabel dummy, yang akan menganalisis secara kuantitatif sejauhmana pengaruh harga jual saham periode sebelum bulan Januari (pre January) terhadap return saham pada 10 (sepuluh) hari pertama bulan Januari, serta menganalisis secara kuantitatif sejauhmana pengaruh harga jual saham periode 10 (sepuluh) hari pertama bulan Januari (post January) terhadap return saham pada 10 (sepuluh) hari kedua bulan Januari (post January), yang selanjutnya berdasarkan analisis tersebut, akan menganalisis secara deskriptif apakah terjadi pola terhadap January Effect dan adanya perbedaan rata-rata abnormal return pada Bursa Efek Indonesia (BEI). Dengan demikian kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.2. Kerangka Konseptual

2.4 Hipotesis

Hipotesis didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian (Sekaran, 2006).

4. Harga saham 10 (sepuluh) hari sebelum bulan Januari berpengaruh signifikan terhadap return saham 10 (sepuluh) hari pertama bulan Januari pada perusahaan LQ 45 di Bursa Efek Indonesia;

5. Harga saham 10 (sepuluh) hari pertama bulan Januari berpengaruh signifikan terhadap return saham 10 (sepuluh) hari kedua bulan Januari perusahaan LQ 45 di Bursa Efek Indonesia pada hari-hari bulan Januari;