Analisis perhitungan harga pokok produksi dengan metode Job Order Costing : studi kasus pada CV. Dharma Putra Mandiri.

Teks penuh

Gambar

Dokumen terkait

1) Terletak pada harga bahan baku yang digunakan dalam proses produksi. Perusahaan melakukan kenaikan harga agar dapat menutupi biaya-biaya yang dikeluarkan dalam proses

Tindakan yang harus diambil adalah dengan melakukan koreksi pada perhitungan harga pokok produksi perusahaan harus sesuai dengan metode job order costing dengan

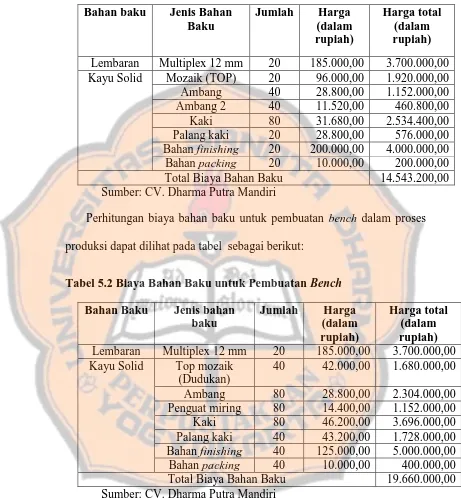

dan harga pokok produksi per satuan yang dihasilkan dihitung dengan cara membagi total biaya.. produksi pesanan dengan jumlah satuan produk

Metode harga pokok proses adalah cara pengumpulan harga pokok produksi yang membedakan biaya produksi dan membaginya sama rata pada produk yang dihasilkan pada

4 Perhitungan Harga Pokok Produksi pada Lift Barang Outdoor Berdasarkan perhitungan taksiran biaya bahan baku, biaya tenaga kerja langsung dan taksiran biaya overhead pabrik

Menurut Mulyadi (2018:17) Harga pokok proses adalah “Metode yang biaya-biaya produksi dikumpulkan untuk periode tertentu dan biaya produksi per satuan produk yang dihasilkan

Selanjutnya dilakukan perhitungan harga pokok produksi dengan metode job order costing dimana semua unsur biaya dimasukkan mulai dari biaya bahan baku, biaya tenaga

Menurut Mulyadi variabel costing adalah metode penentuan harga pokok produksi yang hanya menghitung biaya-biaya produksi variabel saja ke dalam harga pokok produksi,