ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV.X)

Cinditia Oktaviana NIM: 112114045 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui, bagaimana pengumpulan harga pokok produksi dan harga jual produk di CV. X Yogyakarta, bila dibandingkan dengan metode job order costing. CV.X Yogyakarta adalah perusahaan manufaktur yang mengolah bahan mentah menjadi barang jadi. Perusahaan ini beroperasi bila terdapat pesanan dari konsumen.

Teknik pengumpulan data pada penelitian ini berupa wawancara dan dokumentasi. Analisis data dilakukan dengan cara, mendeskripsikan harga pokok produksi dan harga jual produk CV.X, yang kemudian akan dibandingkan dengan perhitungan harga pokok produksi dan harga jual menurut metode job order costing.

ABSTRACT

THE ANALYSIS OF PRODUCTION COST USING JOB ORDER COSTING METHOD TO DETERMINE THE SALES PRICE OF PRODUCTS

(A case study at CV. X Yogyakarta)

Cinditia Oktaviana NIM: 112114045 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to find out the collection the production cost and the sales price of products of the CV. X Yogyakarta compared with job order costing method. CV.X Yogyakarta is a manufacturing company that processes raw materials into finished goods. The company operates only if there are orders from customers.

The method used to complete this research is job order costing. Data collection techniques in this research were interviews and documentation. Data analysis was done by describing the production cost and the sales price at CV.X, which will be compared with the calculation of the production cost and the sales price according to job order costing Method.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Cinditia Oktaviana

NIM: 112114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Cinditia Oktaviana

NIM: 112114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

S k r i p s i

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X)

Oleh: Cinditia Oktaviana

NIM: 112114045

Telah disetujui oleh:

S k r i p s i

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X)

Dipersiapkan dan ditulis oleh: Cinditia Oktaviana

NIM: 112114045

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 30 Oktober 2015

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Akt., C.A. ………. Sekretaris Lisia Apriani, S.E., M.Si., Akt., QIA., C.A ………. Anggota Ir. Drs. Hansiadi Yuli H., M.Si., Ak., QIA., C.A. ………. Anggota Lisia Apriani, S.E., M.Si., Akt., QIA., C.A ………. Anggota Drs. Y. P. Supardiyono, Akt., M.Si., QIA., C.A. ……….

iii

Yogyakarta, 30 Oktober 2015 Faklultas Ekonomi

Universitas Sanata Dharma Dekan

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul “ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X)” dan dimajukan untuk diuji pada tanggal 30 Oktober 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa pemberian pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian saya terbukti melakukan tindak penyalinan atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Oktober 2015 Yang membuat pernyataan,

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS

Saya yang bertandatangan di bawah ini:

Nama: Cinditia Oktaviana NIM: 112114045

Menyatakan bahwa demi pengembangan ilmu pengetahuan, saya menyerahkan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV. X). Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengelola, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 Oktober 2015 Penulis,

Cinditia Oktaviana

MOTO DAN PERSEMBAHAN

“

Sebab Aku ini mengetahui rancangan-rancangan apa yang ada pada-Ku

mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai

sejahtera dan bukan rancangan kecelakaan, untuk memberikan

kepadamu hari depan yang penuh harapan.”

Yeremia 29: 11

“If you want something, work hard to get it and never settle for less”

-Anonymous-

Kupersembahkan Untuk:

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus atas segala berkat, penyertaan, dan kasih setia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli H., M.Si., Ak., QIA., C.A., selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Bapak Sigit Pamungkas selaku pimpinan perusahan CV. X yang telah

memberikan izin serta pengarahan kepada penulis selama melakukan penelitian.

4. Papah Kenedie dan Mamah Tinduh, serta Kakakku Salfianita untuk semangat, dukungan, dan doa yang ditujukan kepada penulis hingga skripsi ini selesai.

5. Pantaleon Carnegie untuk motivasi, dukungan, koreksi-koreksi penulisan, dan doa untuk penulis hingga skripsi ini selesai.

6. Teman-teman Kelas MPT untuk kritik dan saran yang membangun.

7. Trinita Tampubolon, Putri Manic Salurante, dan Katerina Mayumi, untuk persahabatan dan motivasi kepada penulis.

8. Teman-teman Kos Olive, Grup Emblo Bantat, untuk wawasan yang kalian berikan kepada penulis.

9. Mitra Perpusatakaan Tahun 2015, untuk koreksi dan masukkan pada penulisan skripsi ini.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam penyelesaikan skripsi ini.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam penulisan skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran dari pembaca. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 Oktober 2015

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... v

HALAMAN MOTO DAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

E. Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 6

A. Biaya Produksi ... 6

B. Harga Pokok Produksi ... 6

C. Metode Pengumpulan Harga Produksi ... 7

1. Metode Harga Pokok Pesanan ... 7

2. Metode Harga Pokok Proses ... 12

D. Metode Penentuan Biaya Produksi ... 14

1. Metode Full Costing ... 14

2. Metode Variable Costing ... 15

E. Unsur- Unsur Biaya Produksi ... 15

1. Biaya Bahan Baku ... 15

2. Biaya Tenaga Kerja ... 16

3. Biaya Overhead Pabrik ... 16

F. Harga Jual ... 22

1. Pengertian Harga Jual ... 22

2. Metode Penentuan Harga Jual ... 23

G. Siklus Kegiatan Manufaktur ... 24

1. Pengadaan (Procurement) ... 25

2. Produksi (Production) ... 25

3. Penyimpanan Produk Selesai (Wearinghouse of Finish Goods) ... 25

4. Penjualan Produk Selesai (Selling of Finish Product) ... 25

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Tempat dan Waktu Penelitian ... 27

C. Subjek dan Objek Penelitian ... 27

D. Teknik Pengumpulan Data ... 28

E. Data Yang Diperlukan ... 28

F. Teknik Analisis Data ... 29

BAB IV GAMBARAN UMUM PERUSAHAAN ... 32

A. Sejarah Berdirinya CV. X ... 32

B. Visi dan Misi Perusahaan ... 33

C. Struktur Organanisasi Perusahaan ... 33

D. Aspek Pemasaran ... 36

E. Produk... 36

F. Price ... 36

G. Placement ... 37

H. Mitra Usaha ... 37

I. Suplyers dan Penyedia Materia Serta Actuator ... 38

J. Pelanggan ... 39

B. Analisis Data untuk Menjawab Rumusan Masalah Kedua ... 64

BAB VI PENUTUP ... 75

A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

Tabel 5.1 Biaya Pembuatan Kerangka Lift Outdoor Menurut CV.X ... 41

Tabel 5.2 Biaya Pembuatan Craine Lift Outdoor Menurut CV.X ... 41

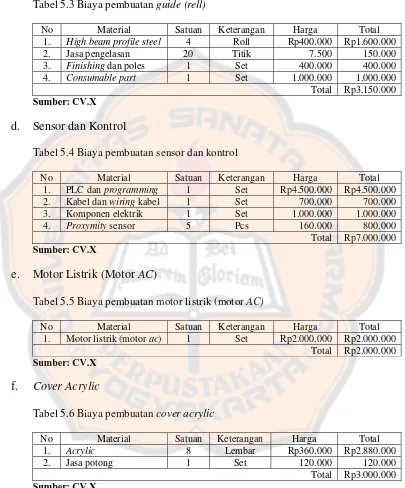

Tabel 5.3 Biaya Pembuatan Guide (Rell) Lift Outdoor Menurut CV.X ... 42

Tabel 5.4 Sensor dan Kontrol LiftOutdoor Menurut CV.X ... 42

Tabel 5.5 Motor Listrik (Motor AC) Lift Outdoor Menurut CV.X ... 42

Tabel 5.6 Cover Acrylic Lift Outdoor Menurut CV.X ... 42

Tabel 5.7 Total Biaya Keseluruhan Pembuatan Lift Barang Outdoor Menurut CV.X ... 43

Tabel 5.8 Biaya Pembuatan Kerangka Lift Indoor Menurut CV.X ... 43

Tabel 5.9 Biaya Pembuatan Craine Lift Indoor Menurut CV.X ... 44

Tabel 5.10 Biaya Pembuatan Guide (Rell) Lift Indoor Menurut CV.X ... 44

Tabel 5.11 Sensor dan Kontrol LiftIndoor Menurut CV.X ... 44

Tabel 5.12 Motor Listrik (Motor AC) Lift Indoor Menurut CV.X ... 44

Tabel 5.13 Total Biaya Keseluruhan Pembuatan Lift Barang Indoor Menurut CV.X ... 45

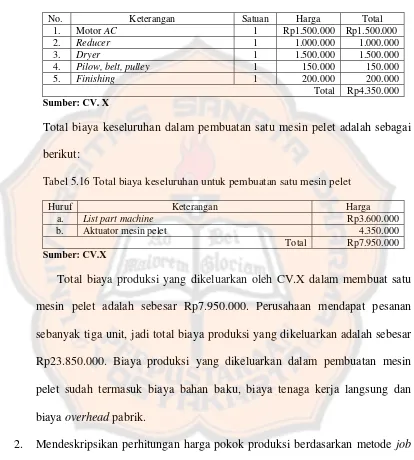

Tabel 5.14 Daftar List Part Machine pada Mesin Pelet Menurut CV.X ... 45

Tabel 5.15 Daftar Aktuator pada Mesin Pelet Menurut CV.X... 46

Tabel 5.16 Total Biaya Keseluruhan dalam Pembuatan Mesin Pelet Menurut CV.X ... 46

Tabel 5.17 Biaya Pembuatan Kerangka Lift Outdoor Menurut Metode Job Order Costing ... 48

Tabel 5.18 Biaya Pembuatan Craine Lift Outdoor Menurut Metode Job Order Costing ... 49

Tabel 5.19 Biaya Pembuatan Guide (Rell) Lift Outdoor Menurut Metode Job Order Costing ... 49

Tabel 5.22 Cover Acrylic Lift Outdoor Menurut Metode Job Order Costing ..50 Tabel 5.23 Total Taksiran Biaya Bahan Baku untuk Pembuatan Lift Barang

Outdoor Menurut Metode Job Order Costing ... 50 Tabel 5.24 Perhitungan Taksiran Biaya Overhead Pabrik ... 52 Tabel 5.25 Harga Pokok Produksi Lift Barang Outdoor Menurut Metode Job Order Costing ... 52 Tabel 5.26 Biaya Pembuatan Kerangka Lift Indoor Menurut Metode Job Order Costing ... 53 Tabel 5.27 Biaya Pembuatan Craine Lift Indoor Menurut Metode Job Order

Costing ... 53 Tabel 5.28 Biaya Pembuatan Guide (Rell) Lift Indoor Menurut Metode Job Order Costing ... 53 Tabel 5.29 Sensor dan Kontrol LiftIndoor Menurut Metode Job Order Costing

... ..54 Tabel 5.30 Motor Listrik (Motor AC) Lift Indoor Menurut Metode Job Order

Costing ... 54 Tabel 5.31 Total Taksiran Biaya Bahan Baku untuk Pembuatan Lift Barang

Indoor Menurut Metode Job Order Costing ... 54 Tabel 5.32 Perhitungan Taksiran Biaya Overhead Pabrik ... 55 Tabel 5.33 Harga Pokok Produksi Lift Barang Indoor Menurut Metode Job Order Costing ... 56 Tabel 5.34 Daftar List Part Machine pada Mesin Pelet Menurut Metode Job Order Costing ... 57 Tabel 5.35 Daftar Aktuator pada Mesin Pelet Menurut Metode Job Order

Costing ... 57 Tabel 5.36 Total Taksiran Biaya Bahan Baku untuk Pembuatan Mesin Pelet

Menurut Metode Job Order Costing ... 58 Tabel 5.37 Perhitungan Taksiran Biaya Overhead Pabrik ... 59 Tabel 5.38 Harga Pokok Produksi Mesin Pelet Menurut Metode Job Order

Costing ... 59

Tabel 5.39 Perbandingan Perhitungan Harga Pokok Produksi untuk Lift

Barang Outdoor ... 60 Tabel 5.40 Perbandingan Perhitungan Harga Pokok Produksi untuk Lift

Barang Indoor ... 61 Tabel 5.41 Perbandingan Perhitungan Harga Pokok Produksi untuk Mesin

Pelet ... 61 Tabel 5.42 Perbandingan Perhitungan Harga Pokok Produksi Menurut

Perusahaan dan Metode Job Order Costing ... 61 Tabel 5.43 Mengidentifikasi Persamaan dan Perbedaan Perhitungan Harga

DAFTAR GAMBAR

Gambar I Siklus Kegiatan Manufaktur Perusahaan ... 26 Gambar II Struktur Organisasi ... 34

ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di CV.X)

Cinditia Oktaviana NIM: 112114045 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui, bagaimana pengumpulan harga pokok produksi dan harga jual produk di CV. X Yogyakarta, bila dibandingkan dengan metode job order costing. CV.X Yogyakarta adalah perusahaan manufaktur yang mengolah bahan mentah menjadi barang jadi. Perusahaan ini beroperasi bila terdapat pesanan dari konsumen.

Teknik pengumpulan data pada penelitian ini berupa wawancara dan dokumentasi. Analisis data dilakukan dengan cara, mendeskripsikan harga pokok produksi dan harga jual produk CV.X, yang kemudian akan dibandingkan dengan perhitungan harga pokok produksi dan harga jual menurut metode job order costing.

xvii ABSTRACT

THE ANALYSIS OF PRODUCTION COST USING JOB ORDER COSTING METHOD TO DETERMINE THE SALES PRICE OF PRODUCTS

(A case study at CV. X Yogyakarta)

Cinditia Oktaviana NIM: 112114045 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to find out the collection the production cost and the sales price of products of the CV. X Yogyakarta compared with job order costing method. CV.X Yogyakarta is a manufacturing company that processes raw materials into finished goods. The company operates only if there are orders from customers.

The method used to complete this research is job order costing. Data collection techniques in this research were interviews and documentation. Data analysis was done by describing the production cost and the sales price at CV.X, which will be compared with the calculation of the production cost and the sales price according to job order costing Method.

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan manufaktur adalah perusahaan yang memproduksi atau mengolah bahan baku mentah menjadi barang jadi. Contoh dari perusahaan manufaktur adalah perusahaan pembuat roti, perusahaan mebel, perusahaan otomotif, perusahaan otomasi mesin dan lain sebagainya.

Perusahaan manufaktur yang ada di Indonesia memiliki aktivitas opersasi yang berbeda-beda, ada yang beroperasi berdasarkan pesanan, dan ada yang beroperasi untuk memenuhi kegiatan produksi perusahaan. Untuk itu, penting sekali bagi perusahaan untuk memperhatikan metode pengumpulan harga pokok produksi.

CV. X adalah perusahaan manufaktur yang bergerak dalam bidang otomasi perancangan dan penciptaan mesin. Perusahaan ini baru beroperasi apabila terdapat pesanan dari konsumen. Oleh karena itu, penulis ingin menganalis bagaimana pengumpulan harga pokok produksi dan penetapan harga jual produk pada CV.X guna mengetahui apakah CV.X telah memenuhi kriteria pengumpulan harga pokok produksi berdasarkan metode

job order costing.

B. Rumusan Masalah

1. Bagaimanakah pengumpulan harga pokok produksi yang telah ditetapkan CV. X, bila dibandingkan dengan pengumpulan harga pokok produksi menurut metode job order costing?

2. Bagimanakah perhitungan harga jual produk yang telah ditetapkan CV. X, bila dibandingkan dengan perhitungan harga jual produk menurut metode job order costing?

C. Tujuan Penelitian

1. Mengetahui bagaimana pengumpulan harga pokok produksi pada CV. X, bila dibandingkan dengan pengumpulan harga pokok produksi menurut metode job order costing.

2. Mengetahui bagaimana perhitungan harga jual produk pada CV. X, bila dibandingkan dengan perhitungan harga jual produk menurut metode

job order costing.

D. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini, perusahaan dapat mengetahui pengklasifikasian harga jual produk menurut teori akuntansi, serta dapat menentukan harga jual produk berdasarkan perhitungan harga pokok produksi.

2. Bagi Universitas Sanata Dharma

Penelitian ini juga diharapkan bermanfaat bagi Universitas Sanata Dharma sebagai bagian dari kepustakaan dan referensi penelitian

3. Bagi Penulis

Bagi penulis penelitian ini bermanfaat untuk mengetahui, bagaimana penerapan dan perhitungan harga pokok produksi dalam penentuan harga jual produk pada perusahaan industri. Selain itu, penelitian ini digunakan sebagai penerapan ilmu yang telah didapatkan selama perkuliahan.

E. Sistematika Penulisan

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori atau teori-teori yang digunakan sebagai dasar dalam mendukung proses penelitian penulis.

BAB III METODE PENELITIAN

Bab ini membahas mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, sumber data, teknik pengumpulan data, data yang diperlukan dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini membahas mengenai gambaran umum perusahaan, yang terdiri dari sejarah perusahaan, visi dan misi perusahaan, struktur organisasi perusahaan, aspek pemasaran, produk, price, placement, mitra usaha, suplyers dan penyedia material serta actuator, dan pelanggan.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai hasil penelitian dengan cara membandingkan hasil perhitungan harga pokok produksi dan harga jual produk menurut perusahaan dengan metode job order costing, guna mengetahui apakah perhitungan yang telah dilakukan oleh perusahaan sudah tepat atau belum.

BAB VI PENUTUP

BAB II

LANDASAN TEORI

A. Biaya Produksi

Menurut Supriyono (2014: 19), biaya produksi, adalah biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan kedalam tiga bagian, yaitu: biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik. Sedangkan biaya produksi menurut Mulyadi (2014: 14), adalah biaya yang digunakan untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Dari uraian di atas, dapat disimpulkan bahwa: biaya produksi adalah biaya yang digunakan oleh perusahan, untuk mengolah bahan baku menjadi barang jadi yang akan dijual kepada konsumen. Biaya produksi itu sendiri meliputi tiga bagian, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

B. Harga Pokok Produksi

Menurut Hansen and Mowen (2009: 60), “Harga pokok produksi (cost of goods manufactured) mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan pada barang yang

diselesaikan adalah biaya manufaktur dari bahan langsung, tenaga kerja langsung, dan overhead.”

Harga pokok produksi merupakan jumlah dari bahan baku yang digunakan, ditambah tenaga kerja langsung, ditambah dengan biaya

overhead, ditambah persediaan barang dalam proses awal, dan dikurangi dengan persediaan barang dalam proses akhir.

C. Metode Pengumpulan Harga Produksi

Secara garis besar, terdapat dua metode yang digunakan dalam pengumpulan harga pokok produksi, yaitu metode harga pokok berdasarkan pesanan (job order costing method) dan metode harga pokok berdasarkan proses (process costing method). Metode harga pokok berdasarkan pesanan (job order costing method) adalah metode pengumpulan harga pokok produksi, di mana biaya dikumpulkan untuk setiap pesanan berdasarkan identitasnya. Adapun metode harga pokok berdasarkan proses, (process costing method) adalah metode di mana biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan, triwulan, semester, dan tahun.

1. Metode Harga Pokok Pesanan

produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan (Mulyadi 2014: 17). Untuk mengetahui lebih jelas mengenai metode harga pokok pesanan, berikut ini diuraikan mengenai metode harga pokok berdasarkan pesanan.

a. Pengertian Harga Pokok Pesanan

Menurut Supriyono (2014: 36), “Metode harga pokok pesanan adalah metode pengumpulan harga pokok produk di mana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya.” Perusahan yang cocok menggunakan metode harga pokok pesanan adalah perusahaan yang proses pengolahan produknya dikerjakan secara terputus-putus. Dalam artian pesanan yang diterima dikerjakan sampai selesai, proses produksi dihentikan, dan memulai dengan pesanan yang baru. Produk yang dihasilkan merupakan produk yang dikerjakan berdasarkan pesanan (order) konsumen atau pemesan, sehingga setiap produk memiliki sifat yang berbeda. Produk yang diproduksi dibuat bukan untuk memenuhi persediaan, melainkan untuk memenuhi permintaan konsumen.

b. Karakteristik Metode Harga Pesanan

Metode pengumpulan biaya produk dengan harga pokok pesanan, digunakan oleh perusahaan yang memiliki sifat produksi berdasarkan pesanan

(job order costing method) memiliki karakteristik sebagai berikut:

1) Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pesanan.

2) Setiap produk yang diproduksi dihitung harga pokok produksinya dikartu pesanan masing-masing, sehingga biaya produksi relatif teliti dan adil. 3) Harga pokok produksi per unit dihitung pada saat pesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan.

4) Pesanan yang sudah selesai dikerjakan akan langsung diserahkan kepada pemesan sesuai dengan kesepakatan yang telah dibuat.

c. Manfaat Informasi Harga Pokok Produksi Berdasarkan Pesanan

Menurut Mulyadi (2014: 29-41), perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk:

1) Menentukan harga jual yang akan dibebankan kepada pemesan.

Harga jual yang dibebankan kepada pesanan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan. Berikut ini, akan ditampilkan formula untuk menentukan harga jual yang akan dibebankan kepada pemesan.

Taksiran biaya produksi untuk pesanan Rpxx Taksiran biaya nonproduksi yang dibebankan kepada pemesan xx+

Taksiran total biaya pesanan Rpxx

2) Mempertimbangkan penerimaan atau penolakan pesanan

Dalam mempertimbangkan penerimaan atau penolakan suatu produk, manajemen sangat memerlukan informasi mengenai total harga pokok pesanan. Tanpa memiliki informasi tersebut, manajemen tidak memiliki jaminan apakah harga yang diminta oleh pemesan dapat mendatangkan laba bagi perusahaan. Total harga pokok pesanan dihitung dengan unsur biaya sebagai berikut:

Biaya produksi pesanan:

Taksiran biaya bahan baku Rpxx Taksiran biaya tenaga kerja xx Taksiran biaya overhead pabrik xx +

Taksiran total biaya produksi Rpxx

Biaya nonproduksi:

Taksiran biaya administrasi dan umum Rpxx Taksiran biaya pemasaran xx +

Taksiran biaya nonproduksi xx + Taksiran total harga pokok pesanan Rpxx 3) Memantau realisasi biaya produksi

Akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi tiap pesanan yang diterima, untuk mengetahui apakah total biaya produksi pesanan telah sesuai dengan biaya yang diperhitungkan sebelumnya. Pada halaman berikut akan ditampilkan perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu.

Formula memantau realisasi biaya produksi:

Biaya bahan baku sesungguhnya Rpxx Biaya tenaga kerja sesungguhnya xx Taksiran biaya overhead pabrik xx + * Total biaya produksi sesungguhnya Rpxx

*) Pesanan dibebani dengan biaya overhead pabrik menurut tarif yang ditentukan di muka (taksiran).

4) Menghitung laba atau rugi bruto tiap pesanan

Informasi mengenai laba atau rugi bruto pesanan diperlukan untuk mengetahui kontribusi tiap pesanan dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karena itu, informasi mengenai laba atau rugi bruto pesanan sangat diperlukan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya yang dikeluarkan untuk tiap pesanan guna menghasilkan informasi mengenai laba atau rugi bruto pesanan. Berikut formula untuk menghitung laba atau rugi bruto pesanan. Menghitung laba atau rugi bruto tiap pesanan:

Harga jual yang dibebankan kepada pemesan Rpxx Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya Rpxx

Biaya tenaga kerja langsung sesungguhnya xx

Taksiran biaya overheadpabrik xx +

Total biaya produksi pesanan xx -

5) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

2. Metode Harga Pokok Proses

Metode harga pokok proses (process costing method) adalah metode di mana pengumpulan harga pokok produk dikumpulkan untuk setiap satuan waktu tertentu. Pada umumnya, perusahaan yang menggunakan metode ini adalah perusahaan yang menghasilkan produk homogen. Untuk mengetahui lebih jelas mengenai metode harga pokok proses, berikut diuraikan mengenai metode harga pokok berdasarkan proses.

a. Pengertian Metode Harga Pokok Proses

Menurut Supriyono (2014: 37), metode harga pokok proses adalah metode pengumpulan harga pokok produk di mana biaya dikumpulkan untuk setiap satuan waktu tertuntu, misalnya bulan, triwulan, semester, dan tahun. Metode ini cocok digunakan oleh perusahaan yang menghasilkan produk sejenis atau homogen, bentuk produk bersifat standar, dan tidak tergantung pada spesifikasi yang diminta oleh pembeli. Produk dibuat untuk mengisi persediaan yang selanjutnya akan dijual kepada pembeli, oleh karena itu perusahaan dapat memproduksi produk secara kontinu.

b. Karakteristik Metode Harga Pokok Proses

Pada halaman selanjutnya akan diuraikan karakteristik dari metode harga pokok proses (process costing method) menurut Supriyono (2014: 139) dan Mulyadi (2014: 63).

Karakteristik dari metode harga pokok proses:

1) Biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan, tahun dan sebagainya.

2) Produk yang dihasilkan bersifat homogen dan bentuknya standar, tidak tergantung spesifikasi yang diminta oleh pembeli.

3) Kegiatan produksi didasarkan pada budget produksi atau schedule

produksi untuk satuan waktu tertentu.

4) Tujuan produksi untuk mengisi persediaan yang selanjutnya akan dijual.

5) Kegiatan produksi bersifat kontinu atau terus-menerus. 6) Produk yang dihasilkan merupakan produk standar. 7) Produk yang dihasilkan dari bulan ke bulan adalah sama.

8) Kegiatan produksi dimulai dengan menerbitkan perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. c. Manfaat Informasi Harga Pokok Produksi Berdasarkan Proses

Menurut Mulyadi (2014: 65), manfaat informasi harga pokok produksi berdasarkan proses adalah:

1) Menentukan harga jual produk. 2) Memantau realisasi biaya produksi. 3) Menghitung laba atau rugi periodik.

D. Metode Penentuan Biaya Produksi

Selain metode pengumpulan harga pokok produksi, metode penentuan biaya produksi juga merupakan salah satu unsur terpenting dalam menghitung harga pokok produksi. Terdapat dua metode pendekatan dalam menghitung biaya produksi tersebut, yaitu:

1. Metode Full Costing

Menurut Mulyadi (2014: 17), metode full costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua biaya produksi ke dalam harga pokok produksi. Perhitungan tersebut meliputi perhitungan biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik, baik yang bersifat variabel maupun tetap. Berikut akan disajikan perhitungan harga pokok produksi dengan metode full costing.

Perhitungan harga pokok produksi dengan metode full costing: Biaya bahan baku Rpxx

Biaya tenaga kerja langsung xx Biaya overhead pabrik tetap xx Biaya overhead pabrik variabel xx +

Kos produksi Rpxx

2. Metode Variable Costing

Menurut Mulyadi (2014: 18), Variable costing adalah metode penentuan harga pokok produksi yang hanya menghitung biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variable

saja. Dengan demikian unsur perhitungannya adalah sebagai berikut ini:

Biaya bahan baku Rpxx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx +

Kos produksi Rpxx

E. Unsur-Unsur Biaya Produksi

Biaya produksi adalah biaya yang terjadi pada fungsi produksi, sedangkan fungsi produksi adalah fungsi yang mengolah bahan baku menjadi barang jadi. Untuk mengolah produk tersebut diperlukan bahan baku, tenaga kerja langsung dan overhead pabrik.

1. Biaya Bahan Baku

ditelusuri ke produk. Biaya bahan baku tidak langsung akan dibahas lebih mendalam pada overhead pabrik.

Pembelian bahan baku untuk proses produksi, akan berdampak pada pesediaan bahan baku di perusahaan. Pembelian bahan baku yang terlalu banyak akan berdampak pada pemborosan keuangan perusahaan, dan apabila bahan baku dipesan terlalu sedikit akan mengakibatkan kekurangan bahan baku ketika dibutuhkan dalam produksi. Oleh karena itu perusahaan harus dapat merencanakan kebutuhan bahan baku ketika melakukan suatu produksi. 2. Biaya Tenaga Kerja

Tenaga kerja langsung adalah tenaga kerja yang terlibat langsung dalam proses pembuatan produk yang akan dijual. Sifat tenaga kerja langsung sama seperti bahan baku langsung, yaitu mudah ditelusuri pada produk. Pembayaran untuk upah tenaga kerja langsung dapat dilakukan baik secara harian maupun bulanan, tergantung dari jumlah produk yang dikerjakan oleh karyawan.

3. Biaya Overhead Pabrik

Menurut Riwayadi (2014: 76), biaya overhead pabrik adalah semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung. Biaya

overhead pabrik adalah biaya yang secara tidak langsung terlibat dalam proses produksi. Sifat dari biaya overhead pabrik, bertolak belakang dengan biaya bahan baku langsung dan tenaga kerja langsung, yaitu sulit ditelusuri di dalam produk yang diproduksi.

Biaya overhead pabrik menurut Mulyadi (2014: 194) merupakan biaya yang paling kompleks dalam proses produksi, untuk keadilan dan ketelitian maka pembebanan harus digunakan dalam proses produksi. Dalam perusahaan yang berproduksi berdasarkan pesanan, berikut ini adalah penggolongan biaya

overhead pabrik menurut sifatnya. a. Biaya Bahan Penolong

Biaya bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok prokuksi tersebut.

b. Biaya Reparasi dan Pemeliharaan

c. Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung pada produk atau pesanan. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Tenaga kerja tidak langsung terdiri atas:

1) Karyawan yang bekerja dalam departemen pembantu, seperti departemen-departemen pembangkit tenaga listrik, uap, bengkel dan departemen gudang.

2) Karyawan tertentu yang bekerja dalam departemen produksi, seperti kepala departemen produksi, karyawan administrasi pabrik, dan mandor. d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap.

Biaya yang timbul dalam kelompok ini adalah biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan equipment, perkakas laboratorium, alat kerja, dan aktiva tetap lain yang digunakan di pabrik.

e. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya yang termasuk dalam kelompok ini antara lain, adalah biaya asuransi gedung dan emplasmen, asuransi mesin dan equipment, asuransi kendaraan, dan asuransi kecelakaan.

f. Biaya overhead pabrik yang secara langsung memerlukan pengeluaran uang tunai

Biaya overhead pabrik yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, seperti PLN dan sebagainya.

Menurut Supriyono (2014: 294), penggolongan biaya overhead pabrik menurut perilakunya dalam hubungan dengan perubahan volume produksi dibagi menjadi tiga golongan yaitu:

a. Biaya Overhead Tetap

Biaya overhead tetap adalah biaya yang memiliki karakteristik sebagai berikut:

1) Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkat tertentu.

2) Pada biaya overhead tetap, biaya satuan (unit cost) akan berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

b. Biaya Overhead Variabel

Biaya overhead variabel adalah biaya yang memiliki karakteristik sebagai berikut:

1) Biaya yang jumlah volumenya akan berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin besar pula jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya variabel.

2) Pada biaya overhead variabel, biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan.

3) Contoh biaya overhead variabel misalnya: biaya tenaga kerja langsung, biaya bahan penolong, bahan bakar dan lain-lain.

c. Biaya Overhead Semi Variabel

Biaya overhead semi variabel adalah biaya yang memiliki karakteristik sebagai berikut:

1) Biaya yang jumlah totalnya akan berubah secara sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah total biaya, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya, tetapi perubahannya tidak sebanding (not proportional).

2) Pada biaya overhead semi variabel, biaya satuan akan berubah terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkatan kegiatan tertentu, semakin tinggi

volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

3) Contoh biaya overhead pabriksemi variabel misalnya: biaya pembangkit listrik, biaya reparasi dan pemeliharan, biaya pengobatan karyawan pabrik dan lain-lain.

Menurut Supriyono (2014: 304), dasar pembebanan yang biasa digunakan dalam pembebanan biaya overhead pabrik (BOP) adalah sebagai berikut:

a. Satuan Produksi

Tarif biaya overhead pabrik yang didasarkan pada satuan produksi dihitung dengan rumus sebagai berikut:

Tarif BOP = Budget BOP dalam periode tertentu

Budget produksi dalam periode bersangkutan b. Biaya Bahan Baku

Tarif biaya overhead pabrik yang menggunakan dasar biaya bahan baku dihitung berdasarkan persentase tertentu dari biaya bahan baku, rumus perhitungan tarif sebagai berikut:

Tarif BOP = Budget BOP dalam periode tertentu

Budget biaya bahan baku periode yang bersangkutan X 100% c. Dasar Biaya Tenaga Kerja Langsung

Tarif biaya overhead pabrik yang menggunakan dasar biaya tenaga kerja langsung dihitung berdasarkan persentase tertentu dari biaya tenaga kerja langsung, rumus perhitungan tarif adalah sebagai berikut:

d. Dasar Jam Kerja Langsung

Dasar jam kerja langsung bermanfaat untuk menghilangkan kelemahan yang disebabkan tarif upah yang berfluktuasi dari waktu ke waktu dan perbedaan tarif upah karena tingkat keahlian karyawan. Rumus perhitungan tarif atas dasar jam kerja langsung adalah:

Tarif BOP = Budget BOP

Budget Jam Kerja Langsung

e. Dasar Jam Mesin

Tarif overhead pabrik yang didasarkan pada jam mesin dihitung dengan rumus sebagai berikut:

Tarif BOP = Budget BOP

Budget Jam Mesin

F. Harga Jual

1. Pengertian Harga Jual

Menurut Samryn (2012: 348), harga merupakan salah satu jenis informasi penting yang diterima pelanggan, dari suatu produk yang dipasarkan oleh perusahaan. Harga yang ditawarkan perusahaan kepada konsumen, sangat mempengaruhi dalam penentuan pengambilan keuntungan dari suatu produk yang ditawarkan. Dari definisi singkat di atas, dapat ditarik simpulan bahwa harga jual adalah harga yang ditawarkan perusahan kepada konsumen untuk mendapatkan keuntungan dari suatu barang dan jasa.

2. Metode Penentuan Harga Jual a. Penentuan Harga Jual Normal

Menurut Mulyadi (2001: 348), metode penetuan harga jual normal seringkali disebut dengan istilah cost-plus pricing, karena harga jual ditentukan dengan menambahkan biaya di masa yang akan datang dengan suatu persentase mark-up (tambahan di atas jumlah biaya) yang dihitung dengan formula tertentu. Mark-up adalah selisih antara harga suatu produk atau jasa dengan harga pokoknya (Samryn, 2012: 352). Penentuan harga jual produk atau jasa dalam keadaan normal ditentukan dengan formula berikut:

Harga Jual= Taksiran biaya penuh+Laba yang diharapkan b. Penentuan Harga Jual dalam Cost-type Contract

Rumus penentuan harga jual dalam cost-type contract:

Biaya langsung Rpxxx

Biaya tidak langsung xxx + Total biaya penuh Rpxxx Laba yang diinginkan xxx +

Harga Jual Rpxxx

c. Menentukan harga jual yang akan dibebankan kepada pemesan.

Harga jual yang dibebankan kepada pesanan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan. Berikut adalah formula untuk menentukan harga jual yang akan dibebankan kepada pemesan menurut Mulyadi (2014: 39):

Taksiran biaya produksi untuk pesanan Rpxx

Taksiran biaya nonproduksi yang dibebankan kepada pemesan xx +

Taksiran total biaya pesanan Rpxx

Laba yang diinginkan xx +

Taksiran harga jual yang dibebankan kepada pemesan Rpxx

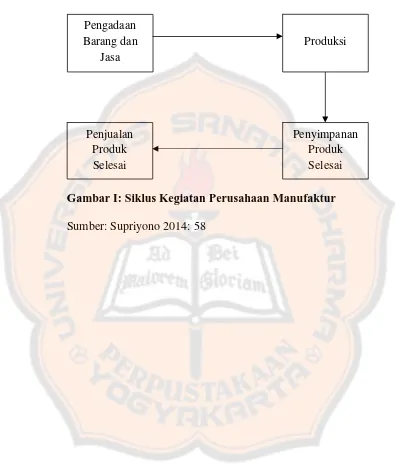

G. Siklus Kegiatan Manufaktur

Perusahaan Manufaktur adalah perusahaan yang mengubah bahan mentah (raw material) menjadi output atau barang jadi, baru kemudian dijual kepada para pelanggan. Dalam mengolah bahan baku menjadi produk jadi memerlukan tambahan biaya seperti biaya produksi, biaya tenaga kerja, serta biaya lainnya yang terjadi selama pengolahan produk berlangsung.

Contoh perusahaan manufaktur, diantaranya adalah: perusahaan perakit mobil, komputer, perusahaan pembuat (pabrik) obat, tas, sepatu, pabrik penghasil keramik dan sebagainya.

Menurut Supriyono (2014: 56), kegiatan perusahaan manufaktur, dalam mengolah bahan baku menjadi produk selesai yang kemudian dijual kepada konsumen memiliki siklus sebagai berikut:

1. Pengadaan (Procurement)

Pengadaan adalah kegiataan untuk memperoleh atau mengadakan barang dan jasa yang akan dikonsumsi dalam kegiatan produksi untuk diolah menjadi barang jadi.

2. Produksi (Production)

Produksi adalah kegiatan mengolah bahan baku menjadi produk selesai. Pada kegiatan tersebut akan dikonsumsi bahan baku, tenaga kerja langsung, barang dan jasa yang dikelompokkan dalam overhead pabrik.

3. Penyimpanan Produk Selesai (Wearinghouse of Finish Goods)

Produk yang telah selesai diproduksi dari pabrik akan dipindahkan ke dalam gudang produk selesai, menunggu saat dijual atau diserahkan kepada pemesan.

4. Penjualan Produk Selesai (Selling of Finish Product)

Penjualan

Produk Selesai

Produksi

Penyimpanan Produk Selesai Pengadaan

Barang dan Jasa

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilaksanakan adalah studi kasus. Menurut Emzir (2014: 20), studi kasus yaitu penelitian kualitatif yang berusaha menemukan makna, menyelidiki proses, dan memperoleh pengertian dan pemahaman yang mendalam dari individu, kelompok, atau situasi. Penulis melakukan penelitian pada perusahaan CV. X guna memperoleh pemahaman perusahaan dalam perhitungan harga pokok produksi dan harga jual produk berdasarkan pesanan.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilaksanakan pada CV. X Yogyakarta. 2. Waktu Penelitian

Waktu yang diperlukan untuk penelitian adalah antara bulan April sampai dengan bulan Mei tahun 2015.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

c. Bagian Produksi d. Bagian Pemasaran

e. Bagian Administrasi dan Umum 2. Objek Penelitian

a. Biaya-biaya untuk menghitung harga pokok produksi dan untuk menghitung harga jual produk pada CV. X Yogyakarta pada tahun 2014.

b. Metode penentuan harga pokok produksi dan metode penentuan harga jual produk.

D. Teknik Pengumpulan Data 1. Wawancara

Wawancara dilakukan dengan mengajukan pertanyaan-pertanyaan secara langsung guna mendapat infomasi yang dibutuhkan.

2. Dokumentasi.

Dokumentasi dilakukan dengan cara mengumpulkan dan mempelajari data yang sudah ada dalam perusahaan, yang berhubungan dengan perhitungan harga pokok produksi dan harga jual produk.

E. Data yang Diperlukan

1. Gambaran umum perusahaan 2. Biaya produksi

3. Biaya nonproduksi

4. Penentuan harga pokok produksi 5. Jumlah produk selesai yang dihasilkan 6. Data Penjualan

7. Laba yang diharapkan

8. Penentuan harga jual produk pesanan 9. Data jumlah produk yang dipesan

10. Informasi lain yang relevan dengan penelitian

F. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang pertama adalah dengan langkah-langkah sebagai berikut:

1. Mendeskripsikan perhitungan yang dilakukan oleh perusahaan, yang meliputi biaya bahan baku, tenaga kerja langsung dan biaya overhead

pabrik.

2. Mendeskripsikan perhitungan harga pokok produksi menggunakan metode job order costing dengan langkah – langkah berikut:

a. Menghitung taksiran biaya bahan baku yang digunakan.

b. Menghitung taksiran biaya tenaga kerja langsung yang digunakan dalam proses produksi.

Rumus persentase biaya overhead pabrik dari biaya bahan baku yang dipakai:

Tarif BOP = Taksiran biaya overhead pabrik

Taksiran biaya bahan baku yang dipakai x 100%

d. Menghitung total harga pokok produksi berdasarkan pesanan (job order costing method) menurut metode full costing dengan rumus sebagai berikut:

Biaya bahan baku Rpxx

Biaya tenaga kerja langsung xx Biaya overhead pabrik tetap xx Biaya overhead pabrik variabel xx+

Kos produksi Rpxx

3. Membandingkan hasil perhitungan harga pokok produksi menurut perusahaan dengan perhitungan harga pokok produksi menurut kajian teori menggunakan metode job order costing.

4. Mengidentifikasi persamaan dan perbedaan perhitungan komponen harga pokok produksi menurut metode job order costing.

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang kedua adalah dengan langkah-langkah sebagai berikut:

1. Mendeskripsikan penetapan harga jual produk menurut perusahaan dengan mengumpulkan seluruh biaya yang dikeluarkan perusahaan dalam proses produksi.

2. Mendeskripsikan penetapan harga jual produk dengan cara menentukan harga jual produk berdasarkan teori yang dibebankan kepada pemesan melalui langkah-langkah sebagai berikut:

a. Menghitung taksiran biaya produksi dan nonproduksi. b. Menghitung besarnya laba yang diharapkan.

c. Menghitung taksiran harga jual yang akan dibebankan kepada pemesan dengan langkah berikut:

Taksiran biaya produksi Taksiran biaya nonproduksi Taksiran total biaya pesanan Laba yang diharapkan

Taksiran harga jual yang dibebankan

Rpxx xx Rpxx xx Rpxx

+

+

3. Membandingkan penetapan harga jual produk menurut perusahaan dengan penetapan harga jual produk menurut metode job order costing.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Berdirinya CV. X

CV. X berdiri pada tanggal 5 November 2013, berlokasi di Karang Sari RT.03/23, Depok, Sleman, Maguwoharjo, Yogyakarta. Perusahaan ini didirikan oleh Bapak Sigit Pamungkas, pada awal usahanya Bapak Sigit hanya membuka jasa konsultasi mesin dan peningkatan kapasitas produksi mesin lama bagi perusahaan yang membutuhkan.

Seiring dengan berjalannya waktu, banyak perusahaan yang meminta Bapak Sigit untuk membuat mesin baru sesuai dengan kebutuhan yang diinginkan perusahaan. Untuk menampung semua permintaan yang ada, maka berdirilah CV.X sebagai mitra bagi perusahaan manufaktur di regional Yogyakarta. Saat ini CV. X sudah tidak beroperasi lagi dikawasan Karang Sari, tetapi sudah pindah ke gedung baru yang beralamat di Jalan Ringroad Barat, Salakan, Yogyakarta.

B. Visi dan Misi Perusahaan

Sebagai perusahaan yang masih berkembang CV. X memiliki visi dan misi sebagai berikut:

Visi : Menjadi Perusahaan yang mampu menciptakan produk yang dapat membantu industri, masyarakat luas, serta dapat mensejahterakan karyawan.

Misi : 1. Memberikan pelatihan dan bimbingan kepada karyawan, dalam menciptakan desain baru yang lebih kreatif dan fungsional. 2. Menciptakan suasana kerja yang nyaman dan berkekeluargaan

dalam lingkungan kerja.

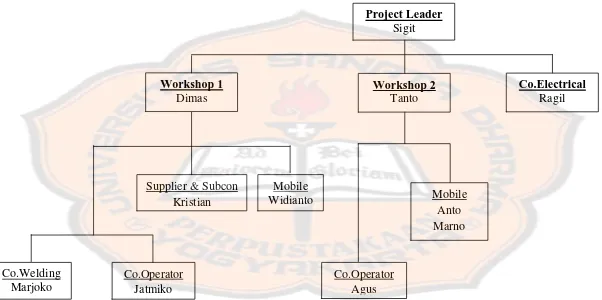

C. Struktur Organisasi Perusahaan

Workshop 1 Dimas

Workshop 2 Tanto

Supplier & Subcon

Kristian Mobile

Anto Marno

Co.Operator Agus Mobile

Widianto

Co.Welding Marjoko

Co.Operator Jatmiko

Co.Electrical Ragil Project Leader

Sigit

Gambar II: Struktur Organisasi Sumber: CV. X

1. Project leader bertugas sebagai pimpinan proyek (mulai dari menyepakati

order sampai dengan shapping order).

2. Workshop satu adalah kepala bagian dari pabrikasi bertanggungjawab dalam penyediaan bahan baku dan pembuatan kompenen yang dibutuhkan dalam mengerjakan pesanan. Workshop satu membawahi empat bagian yang bertugas sebagai berikut:

a. Coordinator welding, berkaitan dengan bahan baku yang perlu dilakukan pengelasan.

b. Coordinator operator, mengoordinir semua bagian yang berhubungan dengan mesin, seperti mesin bubut, mesin miling, mesin bur, dan lain-lain.

c. Supplier/subcon, menyediakan bahan (membuat) dan membeli bahan baku yang tidak bisa dibuat.

d. Mobile, asisten dibagian workshop satu.

3. Workshop dua adalah bagian akhir dalam proses produksi. Kepala bagian dalam bidang ini bertanggungjawab dalam pengecatan, dan quality control.

Workshop dua dibantu oleh dua bagian yaitu:

a. Coordinator operator, mengoordonir semua pekerjaan finishing, (pengamplasan, pengecatan)

b. Mobile, asisten dibagian workshop dua.

D. Aspek Pemasaran

Segmen Pasar: Perusahaan besar dan kecil di Indonesia. Target Pasar: Industri besar dan industri rumahan.

Positioning: Perusahaan spesialis otomasi/otomatisasi.

E. Produk

Produk yang dihasilkan oleh perusahaan, adalah produk yang disesuaikan dengan budget perusahaan mitra yang melakukan kerjasama dengan CV.X. Dari segi ukuran mesin, mesin yang akan dibuat disesuaikan dengan layout

yang ada diperusahaan bersangkutan. Bahan yang digunakan dalam membuat mesin adalah bahan dengan kualitas di atas standar, sehingga umur pemakaian dapat lebih tahan lama.

F. Price

Harga yang ditawarkan oleh CV. X adalah harga yang disesuaikan dengan kemampuan perusahaan dalam melakukan transaksi pemesanan barang. Barang yang dipesan kepada CV.X terlebih dahulu akan dihitung biayanya secara keseluruhan. Apabila harga yang ditawarkan telah mencapai kesepakatan maka CV.X akan memulai pengerjaan terhadap barang dipesan oleh mitra.

Pembayaran untuk pelunasan transaksi dapat dilakukan secara kontan atau angsuran. Pembayaran yang dilakukan secara angsuran, dapat diangsur

sebanyak tiga kali. Pembayaran pertama minimal 50% untuk pembelian bahan baku barang yang akan dikerjakan.

G. Placement

Sistem distribusi yang dilakukan adalah distribusi secara langsung ke pengguna, baik industri besar maupun konsumen perorangan.

H. Mitra Usaha

Dalam mengerjakan suatu produk, apabila CV.X tidak memiliki sumber daya yang cukup untuk menyelesaikan suatu proses produksi, maka CV.X akan melakukan subcon untuk penyelesaikan proses produksi. Berikut adalah mitra usaha yang biasa digunakan oleh CV.X dalam melakukan subcon:

1. PT. Handayani Makmur Abadi: Jln. Jambon no 3, Yogyakarta (0274-524709).

Diskripsi: Penyedia Material plat MS dan stainless steel, bengkel potong, tekuk.

2. BLPT Yogya: Jln. Kyayi Mojo no.70 Yogyakarta (0274- 513036). Diskripsi: Bengkel pengerjaan bubut, milling, CNC dan precision tools. 3. BATAN: Jln. Babarsari, Kotak Pos 6101 (0274-488435)

Diskripsi: Bengkel pengerjaan bubut, milling, CNC dan precision tools. 4. Karya Nyata Teknik: Jln. Tempel-Turi km3, Sleman, Yogyakarta

(08156804894).

I. Suplyers dan Penyedia Material Serta Actuator

Berikut adalah daftar nama perusahaan yang biasa digunakan oleh CV.X dalam penyediaan bahan baku untuk proses produksi.

1. Central Bearing (Solo): Penyedia Roll konveyor, bearing, dan lain-lain

Penyedia komponen control panel, kabel, dan lain-lain. 2. PT. Inayakalayana (Cikarang):

Penyedia belt konveyor, pulley,

pillow blok, dan lain-lain. 3. CV. Cakra Solo (Solo):

Penyedia material plat MS, plat stainless steel.

4. PT. Handayani (Jogja):

Penyedia material hollo, besi siku L, UNP, dan lain-lain. 5. Kencana Steel (Jogja):

Penyedia spare part teknik. 6. UD. Mayar (Jogja):

Penyedia genset. 7. CV.Rajawali (Jakarta):

8. Masa Jaya Teknik (Jogja): Penyedia komponen elektrik. 9. Sarana Teknik (Cikarang): Penyedia motor penggerak. 10. Surya Motor abadi (Jakarta Barat): Penyedia motor penggerak.

Penyedia roll, bearing, dan lain-lain.

11. Pelita Teknik (Solo):

J. Pelanggan

Selama kurang lebih dua tahun berdiri, CV. X, sudah memiliki beberapa karyawan tetap khususnya di regional Yogyakarta, dan mulai memperluas relasinya di pulau Jawa. Berikut daftar nama pelanggan dari CV. X:

1. PT. DELTA PERSISI INDUSTRI. 2. PT. HANATEK.

3. PT. HIT Semarang. 4. PT. MATEL.

5. PT. PACGING INTERGRA CENTER. 6. PT. PAMMA.

7. PT. SARI HUSADA. 8. HomeIndustryMilkshake.

9. Home Industry Penggilangan Obat Herbal Kulit Magis. 10. Home Industry pembuat pizza, dan

BAB V

ANALISIS DATA DAN PEMBAHASAN

CV. X adalah perusahaan yang bergerak dalam bidang industri manufaktur, khususnya dalam bidang teknologi perancangan mesin. Dalam menjalankan usahanya, perusahaan ini melakukan produksi berdasarkan pesanan konsumen. Mesin yang diinginkan oleh konsumen akan dibuat desainnya terlebih dahulu, kemudian melakukan pengukuran layout di lapangan, dan mengaplikasikan mesin yang sudah didesain.

Harga yang ditawarkan oleh CV.X dalam melakukan penjualan disesuaikan dengan kesanggupan perusahaan untuk membeli mesin yang dibuat. Kualitas yang digunakan oleh CV. X dalam membuat mesin adalah kualitas di atas standar, sehingga kualitas mesin tetap dijaga dalam melakukan negosiasi produk yang akan dikerjakan.

Pada penelitian ini, penulis hanya melakukan perhitungan untuk tiga pembuatan produk yang dipesan pada CV. X. Perhitungan yang dilakukan penulis adalah perhitungan pada mesin lift barang outdoor, indoor dan mesin pembuat pelet. Dalam proses transaksi CV.X harga jual barang terdiri dari bahan baku, tenaga kerja langsung, biaya overhead pabrik, biaya shipping, dan biaya pemasangan.

A. Analisis Data untuk Menjawab Rumusan Masalah Pertama

1. Mendeskripsikan perhitungan harga pokok produksi menurut perusahaan. Untuk menjawab rumusan masalah pertama, penulis akan menyajikan taksiran perhitungan biaya produksi menurut perusahaan. Perhitungan pembuatan lift barang outdoor menurut CV.X adalah sebagai berikut:

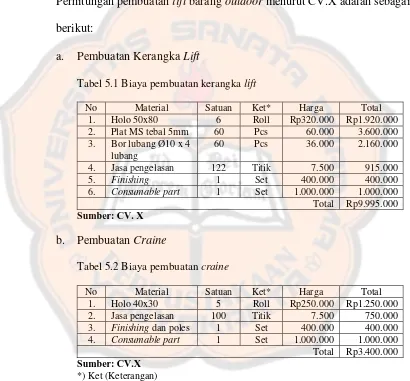

a. Pembuatan Kerangka Lift

Tabel 5.1 Biaya pembuatan kerangka lift

No Material Satuan Ket* Harga Total

1. Holo 50x80 6 Roll Rp320.000 Rp1.920.000

Tabel 5.2 Biaya pembuatan craine

No Material Satuan Ket* Harga Total

1. Holo 40x30 5 Roll Rp250.000 Rp1.250.000

2. Jasa pengelasan 100 Titik 7.500 750.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp3.400.000 Sumber: CV.X

c. Jalur Guide (Rell)

Tabel 5.3 Biaya pembuatan guide (rell)

No Material Satuan Keterangan Harga Total

1. High beam profile steel 4 Roll Rp400.000 Rp1.600.000

2. Jasa pengelasan 20 Titik 7.500 150.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp3.150.000 Sumber: CV.X

d. Sensor dan Kontrol

Tabel 5.4 Biaya pembuatan sensor dan kontrol

No Material Satuan Keterangan Harga Total

1. PLC dan programming 1 Set Rp4.500.000 Rp4.500.000

Tabel 5.5 Biaya pembuatan motor listrik (motor AC)

No Material Satuan Keterangan Harga Total

1. Motor listrik (motor ac) 1 Set Rp2.000.000 Rp2.000.000

Total Rp2.000.000 Sumber: CV.X

f. Cover Acrylic

Tabel 5.6 Biaya pembuatan cover acrylic

No Material Satuan Keterangan Harga Total

1. Acrylic 8 Lembar Rp360.000 Rp2.880.000

2. Jasa potong 1 Set 120.000 120.000

Total Rp3.000.000 Sumber: CV.X

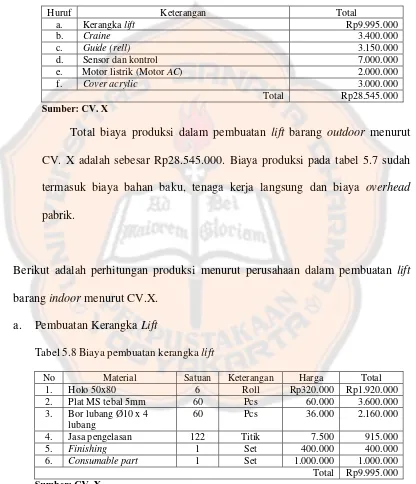

Total biaya keseluruhan dalam pembuatan lift barang outdoor adalah sebagai berikut:

Tabel 5.7 Total biaya keseluruhan untuk pembuatan lift barang outdoor

Huruf Keterangan Total

a. Kerangka lift Rp9.995.000

b. Craine 3.400.000

Total biaya produksi dalam pembuatan lift barang outdoor menurut CV. X adalah sebesar Rp28.545.000. Biaya produksi pada tabel 5.7 sudah termasuk biaya bahan baku, tenaga kerja langsung dan biaya overhead

pabrik.

Berikut adalah perhitungan produksi menurut perusahaan dalam pembuatan lift

barang indoor menurut CV.X. a. Pembuatan Kerangka Lift

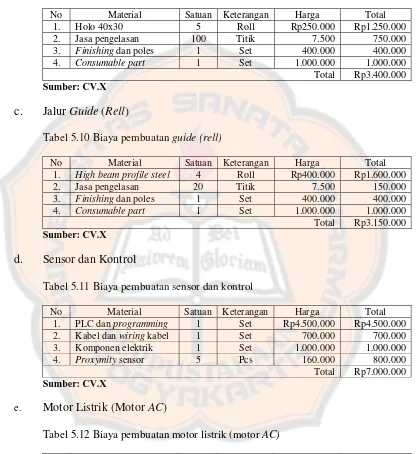

Tabel 5.8 Biaya pembuatan kerangka lift

No Material Satuan Keterangan Harga Total

b. Pembuatan Craine

Tabel 5.9 Biaya pembuatan craine

No Material Satuan Keterangan Harga Total

1. Holo 40x30 5 Roll Rp250.000 Rp1.250.000

2. Jasa pengelasan 100 Titik 7.500 750.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp3.400.000 Sumber: CV.X

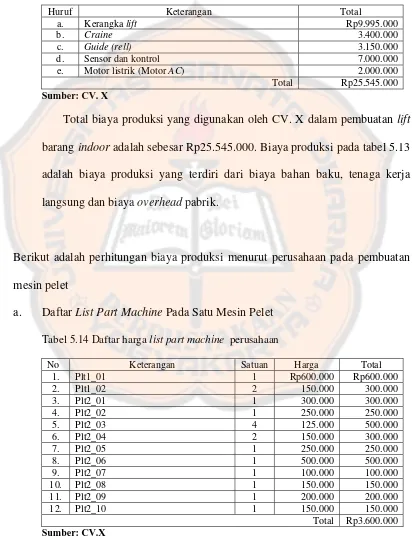

c. Jalur Guide (Rell)

Tabel 5.10 Biaya pembuatan guide (rell)

No Material Satuan Keterangan Harga Total

1. High beam profile steel 4 Roll Rp400.000 Rp1.600.000

2. Jasa pengelasan 20 Titik 7.500 150.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp3.150.000 Sumber: CV.X

d. Sensor dan Kontrol

Tabel 5.11 Biaya pembuatan sensor dan kontrol

No Material Satuan Keterangan Harga Total

1. PLC dan programming 1 Set Rp4.500.000 Rp4.500.000

Tabel 5.12 Biaya pembuatan motor listrik (motor AC)

No Material Satuan Keterangan Harga Total

1. Motor listrik (motor ac) 1 Set Rp2.000.000 Rp2.000.000

Total Rp2.000.000 Sumber: CV.X

Total biaya keseluruhan dalam pembuatan mesin lift barang indoor adalah sebagai berikut:

Tabel 5.13 Total biaya keseluruhan untuk pembuatan lift barang indoor

Huruf Keterangan Total

a. Kerangka lift Rp9.995.000

b. Craine 3.400.000

Total biaya produksi yang digunakan oleh CV. X dalam pembuatan lift

barang indoor adalah sebesar Rp25.545.000. Biaya produksi pada tabel 5.13 adalah biaya produksi yang terdiri dari biaya bahan baku, tenaga kerja langsung dan biaya overhead pabrik.

Berikut adalah perhitungan biaya produksi menurut perusahaan pada pembuatan mesin pelet

a. Daftar List Part Machine Pada Satu Mesin Pelet

Tabel 5.14 Daftar harga list part machine perusahaan

No Keterangan Satuan Harga Total

1. Plt1_01 1 Rp600.000 Rp600.000

2. Plt1_02 2 150.000 300.000

3. Plt2_01 1 300.000 300.000

4. Plt2_02 1 250.000 250.000

5. Plt2_03 4 125.000 500.000

6. Plt2_04 2 150.000 300.000

7. Plt2_05 1 250.000 250.000

b. Daftar Aktuator Pada Satu Mesin Pelet

Tabel 5.15 Daftar aktuator mesin pelet

No. Keterangan Satuan Harga Total

1. Motor AC 1 Rp1.500.000 Rp1.500.000

Total biaya keseluruhan dalam pembuatan satu mesin pelet adalah sebagai berikut:

Tabel 5.16 Total biaya keseluruhan untuk pembuatan satu mesin pelet

Huruf Keterangan Harga

a. List part machine Rp3.600.000

b. Aktuator mesin pelet 4.350.000

Total Rp7.950.000 Sumber: CV.X

Total biaya produksi yang dikeluarkan oleh CV.X dalam membuat satu mesin pelet adalah sebesar Rp7.950.000. Perusahaan mendapat pesanan sebanyak tiga unit, jadi total biaya produksi yang dikeluarkan adalah sebesar Rp23.850.000. Biaya produksi yang dikeluarkan dalam pembuatan mesin pelet sudah termasuk biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

2. Mendeskripsikan perhitungan harga pokok produksi berdasarkan metode job order costing.

Pada metode pengumpulan biaya berdasarkan pesanan, biaya dikumpulkan selama jangka waktu tertentu, dan biaya produksi dihitung dengan cara membagi total biaya produksi dalam proses tertentu, selama

periode tertentu, dengan jumlah produk yang dihasilkan dari proses tersebut selama jangka waktu tertentu.

Elemen-elemen biaya yang digunakan dalam penggunaan metode pesanan adalah sebagai berikut:

a. Biaya Bahan Baku

Bahan baku yang digunakan dalam proses produksi dalam pembuatan lift

barang outdoor terdiri dari enam bagian yaitu: kerangka lift, craine, guide (rell), sensor dan kontrol, motor listrik (motor AC), cover acrylic, sedangkan bahan baku yang digunakan dalam pembuatan lift barang indoor terdiri dari lima bagian yaitu: kerangka lift, craine, guide (rell), sensor dan kontrol, dan motor listrik (motor AC). Pembuatan mesin pelet terdiri part mesin yang diproduksi sendiri oleh perusahaan dan aktuator mesin pelet yang dibeli dari

supplier.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah balas jasa yang diberikan oleh perusahaan kepada karyawan yang manfaatnya dapat ditelusuri kedalam produk. Pembayaran biaya tenaga kerja langsung pada CV. X diberikan secara bulanan, yang pembayaran tersebut tidak mempengaruhi jumlah unit yang dikerjakan.

c. Biaya Overhead Pabrik

penentuan harga pokok produksinya, produk akan dibebani biaya overhead

pabrik dengan menggunakan tarif biaya overhead pabrik variabel dan tarif biaya overhead tetap. Pembebanan overhead pabrik untuk lift barang dan mesin pelet dilakukan setelah diketahui biaya bahan baku yang digunakan.

Berikut ini akan disajikan taksiran perhitungan bahan baku, tenaga kerja langsung dan biaya overhead pabrik dalam pembuatan lift barang outdoor menurut metode

job order costing:

a. Perhitungan harga pokok produksi pada pembuatan lift barang outdoor

Perhitungan harga pokok produksi pada lift barang outdoor meliputi kerangka lift, craing, guide (rell), sensor dan kontrol, motor listrik (motor

AC), dan cover acrylic. Harga yang digunakan adalah harga asli komponen berdasarkan harga pasar untuk komponen yang digunakan.

1) Biaya Bahan Baku Lift Barang Outdoor

a) Kerangka Lift

Tabel 5.17 Taksiran biaya bahan baku untuk pembuatan kerangka lift

No Material Satuan Keterangan Harga Total

b) Pembuatan Craine

Tabel 5.18 Taksiran biaya bahan baku untuk pembuatan craine

No Material Satuan Keterangan Harga Total

1. Holo 40x30 5 Roll Rp190.000 Rp950.000

2. Jasa pengelasan 100 Titik 7.500 750.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp3.100.000

c) Jalur Guide (Rell)

Tabel 5.19 Taksiran biaya bahan baku untuk pembuatan guide (rell)

No Material Satuan Keterangan Harga Total

1. High beam profile

steel

4 Roll Rp350.000 Rp1.400.000

2. Jasa pengelasan 20 Titik 7.500 150.000

3. Finishing dan poles 1 Set 400.000 400.000

4. Consumable part 1 Set 1.000.000 1.000.000

Total Rp2.950.000

d) Sensor dan Kontrol

Tabel 5.20 Taksiran biaya bahan baku untuk pembuatan sensor dan kontrol

No Material Satuan Keterangan Harga Total

1. PLC dan

programming

1 Set Rp3.900.000 Rp3.900.000

2. Kabel dan wiring

Tabel 5.21 Taksiran biaya pembelian bahan baku untuk motor listrik (motor

AC)

No Material Satuan Keterangan Harga Total

1. Motor listrik

(motor AC)

1 Set Rp2.000.000 Rp2.000.000

f) Cover Acrylic

Tabel 5.22 Taksiran biaya bahan baku untuk pembuatan cover acrylic

No Material Satuan Keterangan Harga Total

1. Acrylic 8 Lembar Rp350.000 Rp2.800.000

2. Jasa potong 1 Set 120.000 120.000

Total Rp2.920.000

Total taksiran biaya bahan baku yang digunakan oleh CV.X dengan metode

job order costing untuk pembuatan lift barang outdoor dapat dilihat pada berikut:

Tabel 5.23 Total bahan baku lift barang outdoor

Huruf Keterangan Total

a. Kerangka lift Rp6.575.000

b. Craine 3.100.000

2) Biaya Tenaga Kerja Langsung Lift Barang Outdoor

Kebijakan CV.X, dalam pembayaran balas jasa untuk proses produksi dilakukan secara bulanan. Karyawan bekerja selama lima hari dalam satu minggu, satu hari terdiri dari delapan jam kerja. Total pengeluaran setiap bulannya untuk membayar tenaga kerja langsung adalah sebesar Rp9.672.000 untuk 10 orang karyawan.

Proses pembuatan lift barang outdoor memerlukan waktu selama setengah bulan, atau sekitar 11 hari kerja karyawan. Biaya tenaga kerja langsung yang dikeluarkan CV. X untuk pembuatan lift barang outdoor

adalah Rp4.836.000.

3) Biaya Overhead Pabrik Lift Barang Outdoor

Biaya overhead pabrik adalah semua biaya yang dikeluarkan oleh perusahaan untuk membiayai produksi, selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik dibagi menadi tiga bagian, yaitu biaya variabel, biaya tetap dan biaya semi variabel.

Biaya overhead pabrik yang dikeluarkan oleh perusahaan dan dibebankan kepada produk adalah biaya sewa gedung, dan biaya listrik. Biaya overhead produk yang dihasilkan perusahaan, dihitung berdasarkan persentase taksiran pemakaian dari bahan baku yang digunakan. Metode biaya bahan baku dapat dihitung dengan rumus sebagai berikut: (Mulyadi, 2014: 200)

Persentase biaya overhead pabrik dari bahan baku yang dipakai: Taksiran biaya overhead pabrik

Taksiran biaya bahan baku yang dipakai x 100%

Biaya sewa gedung yang dikeluarkan perusahaan dalam satu tahun adalah Rp10.000.000, biaya ini sudah termasuk dengan biaya sewa mesin dalam memproduksi produk. Biaya listrik yang dikeluarkan oleh perusahaan dalam satu bulan adalah Rp500.000. Taksiran biaya overhead yang dibebankan kepada produk yang dihasilkan adalah sebesar 5% dari harga bahan baku. Perhitungan biaya overhead pabrik untuk pembuatan mesin lift