ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI DASAR PENETAPAN HARGA JUAL PRODUK

Studi Kasus Pada PT ATMI IGI Center Surakarta

Dewi Kartikasari NIM : 082114107 Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini adalah untuk mengetahui keakuratan penentuan harga pokok produksi dan harga jual produk pada PT ATMI IGI Center Surakarta.

Teknik pengumpulan data melalui wawancara, dokumentasi, dan observasi langsung ke objek penelitian sedangkan teknik analisis data yang digunakan adalah teknik analisis diskriptif dan teknik analisis komparatif. Analisis dilakukan dengan cara menghitung harga pokok produksi dan harga jual produk dalam perusahaan.

ABSTRACT

ANALYSIS OF THE PRODUCTION COST CALCULATION UNDER THE JOB ORDER COSTING METHOD

AS A BASIS TO DETERMINE THE PRODUCT SELLING PRICE

A Case Study at PT ATMI IGI Center Surakarta

Dewi Kartikasari NIM : 082114107 Sanata Dharma University

Yogyakarta 2012

The purpose of this research is to find out the accuracy in determining the production cost and selling price of the product at PT ATMI IGI Center Surakarta.

The techniques used in data collection are interview, documentation, and observation directly to the object of research, where as the techniques used in data analysis are descriptive analysis and comparative analysis. The analysis were done by calculating the production cost and selling price of the product in the company.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

DENGAN METODE JOB ORDER COSTING

SEBAGAI DASAR PENETAPAN HARGA JUAL PRODUK

Studi Kasus Pada PT ATMI IGI Center Surakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Dewi Kartikasari

NIM : 082114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO

1. Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur. (Filipi 4:6)

2. Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan pada hati mereka. Tetapi manusia tidak dapat menyelami pekerjaan yang dilakukan Allah dari awal sampai akhir. (Pengkhotbah 3:11)

3. Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan karena itu Ia tidak akan membiarkan kamu dicobai melampaui kekuatanmu. Pada waktu kamu dicobai Ia akan memberikan kepadamu jalan ke luar, sehingga kamu dapat menanggungnya. (1 Korintus 9:13)

4. Karena begitu besar kasih Allah akan dunia ini, sehingga Ia telah mengaruniakan Anak-Nya yang tunggal, supaya setiap orang yang percaya kepada-Nya tidak binasa, melainkan beroleh hidup yang kekal. (Yohanes 3:16)

5. Sebab bagi Allah tidak ada yang mustahil. (Lukas 1:37)

6. Tetapi carilah dahulu Kerajaan Allah dan kebenarannya, maka semuanya itu akan ditambahkan kepadamu. (Matius 6:33)

7. Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang engkau dengan tangan kanan-Ku yang membawa kemenangan. (Yesaya 41:10)

8. Takut akan Tuhan adalah permulaan pengetahuan, tetapi orang bodoh menghina hikmat dan didikan. (Amsal 1:7)

9. Bersukacitalah senantiasa. Tetaplah berdoa. Mengucap syukurlah dalam segala hal, sebab itulah yang dikehendaki Allah di dalam Kristus Yesus bagi kamu. (1 Tesalonika 5:16-18)

10.Sebab rancangan-Ku bukanlah rancanganmu, dan jalanmu bukanlah jalan-Ku, demikianlah firman Tuhan. (Yesaya 55:8)

Skripsi ini saya persembahkan kepada:

1. Tuhan Yesus Kristus.

2. Kedua orang tuaku tercinta, Bapak Ir. Agus Mursito, SSi dan ibuIr.Y. Martha Subani.

3. Kedua kakakku tersayang,Mas Anton Purnomo, ST, MSc, MBA, PhD dan Mas Dicky Pranantyo, ST, BSc.

4. Sahabat-sahabatku yang selalu mendukungku.

5. Teman-temanku Akuntansi angkatan 2008 yang baikhati.

6. Dosen-dosen Prodi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

7. Keluarga besar trah Hardjo Sudarmo. 8. Keluarga besar trah Yohanes Soemarso.

9. Para Fisioterapis Rumah Sakit Orthopedi di Surakarta.

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa,

yang telah melimpahkan rahmat dan karunia kepada penulis sehingga

dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program

Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan,

bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis

mengucapkan terima kasih yang tak terhingga kepada:

1. Rm.Dr. Ir. P. Wiryono Priyotamtama, S.J. Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Lisia Apriani, S.E, M.Si., Akt., QIA selaku pembimbing I yang telah

banyak membantu serta dengan sabar memberikan bimbingan, saran,

dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Dra. YF. Gien Agustinawansari, M.M., Akt selaku pembimbing

6. Ir. Drs. Hansiadi Yuli H., M.Si., Akt., QIA selaku dosen penguji yang

telah memberikan bimbingan dan saran yang sangat bermanfaat bagi

penulis.

7. Dr. FA. Joko Siswanto, M.M., Akt., QIA selaku dosen penguji yang

telah memberikan bimbingan dan pengarahan yang sangat bermanfaat

bagi penulis.

8. Rm.Ir.Andreas Sugijopranoto SJ, SS, M.Sc selaku Direktur Politeknik

ATMI Surakarta yang memberikan ijin untuk melakukan penelitian

pada PT ATMI IGI Center Surakarta.

9. Ig.Joko Suprayitno, ST selaku General Manager dan Iskandar, SE

selaku Finance and Accounting Manager serta seluruh karyawan dan

karyawati PT ATMI IGI Center Surakarta yang telah banyak

membantu dalam mencarikan data yang dibutuhkan.

10.Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma yang

telah membimbing dan membantu penulis selama kuliah.

11.Staf sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang

telah membantu penulis selama kuliah.

12.Orang tuaku: Ir. Agus Mursito, SSi dan Ir. Y. Martha Subani yang

peduli pada pendidikan anaknya dan dengan sabar mendoakan, serta

mendampingi penulis sehingga skripsi ini dapat selesai.

13.Kakak-kakakku: Anton Purnomo, ST, MSc, MBA, PhD dan Dicky

Pranantyo, ST, BSc, yang telah memberikan dukungan dan semangat

14.Om dr. Joko Santoso, M.Kesdan Tante MinoraSimanjuntak, SHyang

telah memberikan motivasi dan semangat untuk penulis.

15.Sepupuku: Andre, Ricky, dan Valen yang telah memberikan warna

dalam kehidupan penulis selama tinggal di Yogyakarta.

16.Semua saudaraku yang tidak dapat penulis sebutkan satu persatu yang

telah memberikan semangat, kritik, dan saran sehingga penulis dapat

menyelesaikan skripsi ini.

17.Doni Prastawa, SST. Ft selaku Fisioterapi Rumah Sakit Orthopedi

(RSO) di Surakarta yang dengan sabar telah membantu penulis untuk

terapi baik privat di rumah maupun di rumah sakit sehingga kakiku

dapat sembuh.

18.Semua Fisioterapi RSO Surakarta dan mahasiswa/mahasiswi yang

praktek di RSO Surakarta yang telah banyak membantu untuk terapi

dalam penyembuhan kakiku.

19.Sahabat baikku: Sr.Rosita, Hani, Dian, Tata, Siska, Lia, Nindy, Gita,

Amda,Tyas, Yulia, Keksi, Mbak Prapti yang telah memberikan

semangat, perhatian, doa dan dukungan selama ini.

20.Teman-teman MPT: Sr.Siska, Felly, Erna, Eri, Yudha, Unggara, Riski,

Anang, Iin, Ita yang telah memberikan semangat dan dukungan

sehingga penulis dapat menyelesaikan skripsi ini.

21.Teman-teman Akuntansi angkatan 2008 yang telah memberikan

DAFTAR ISI

HALAMAN JUDUL ... ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PUBLIKASI ... vii

E. Pencatatan Unsur-Unsur Biaya Produksi ... 17

C.Subjek dan Objek Penelitian ... 31

D.Sumber Data ... 32

E. Teknik Pengumpulan Data ... 33

F. Data Yang Diperlukan ... 33

G.Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 38

A.Sejarah Perusahaan ... 38

B.Struktur Organisasi ... 42

C.Personalia ... 45

D.Proses Produksi ... 47

E. Pemasaran ... 51

BAB V ANALISIS DATA ... 56

A.Analisis Data untuk Menjawab Rumusan Masalah Pertama .... 57

B.Analisis Data untuk Menjawab Rumusan Masalah Kedua ... 78

BAB VI PENUTUP ... 97

A.Kesimpulan ... 97

B. Batasan Penelitian ... 98

C.Saran ... 98

DAFTAR PUSTAKA ... 100

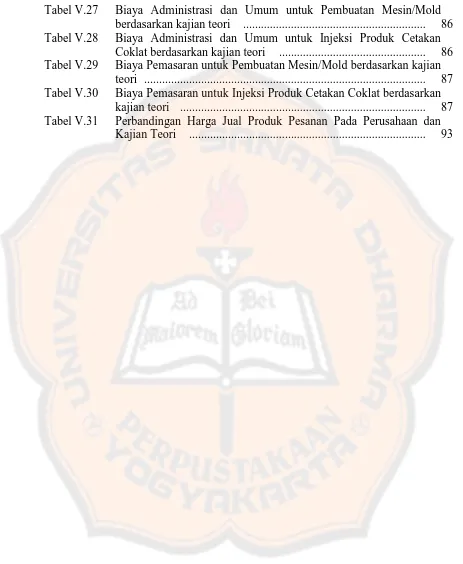

DAFTAR TABEL

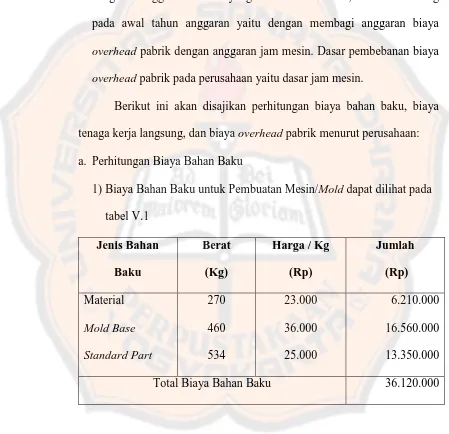

Tabel V.1 Biaya Bahan Baku untuk Pembuatan Mesin/Mold menurut

perusahaan ... 60

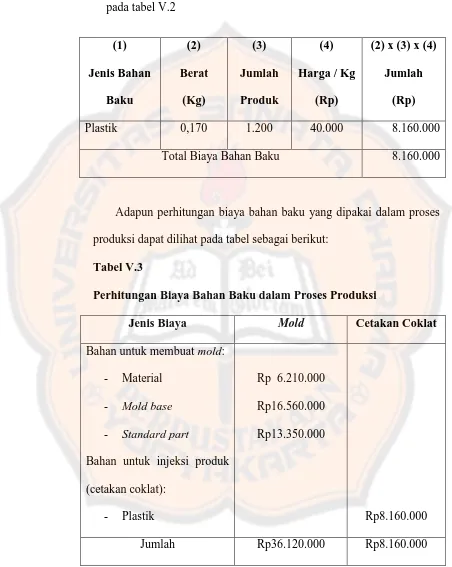

Tabel V.2 Biaya Bahan Baku untuk Injeksi Produk Cetakan Coklat menurut perusahaan ... 61

Tabel V.3 Perhitungan Biaya Bahan Baku ... 61

Tabel V.4 Biaya Tenaga Kerja Langsung untuk Pembuatan Mesin/Mold menurut perusahaan ... 62

Tabel V.5 Biaya Tenaga Kerja Langsung untuk Injeksi Produk Cetakan Coklat menurut perusahaan ... 62

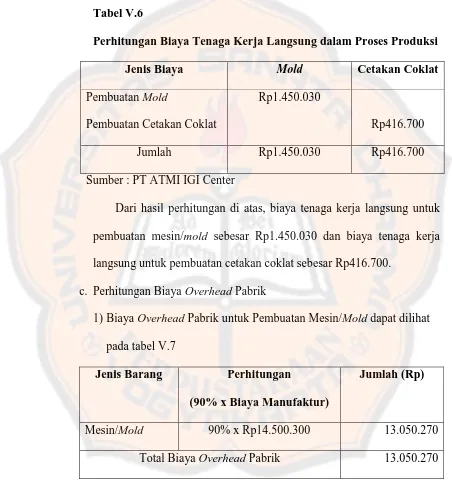

Tabel V.6 Perhitungan Biaya Tenaga Kerja Langsung ... 63

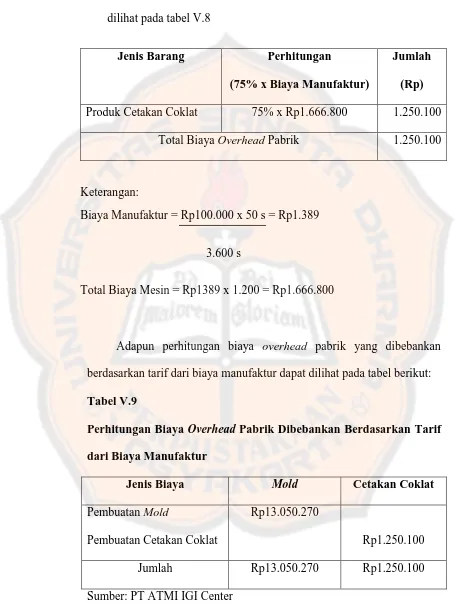

Tabel V.7 Biaya Overhead Pabrik untuk Pembuatan Mesin/Mold menurut perusahaan ... 63

Tabel V.8 Biaya Overhead Pabrik untuk Injeksi Produk Cetakan Coklat menurut perusahaan ... 64

Tabel V.9 Perhitungan Biaya Overhead Pabrik ... 65

Tabel V.10 Harga Pokok Produk Pesanan Menurut Perusahaan ... 66

Tabel V.11 Biaya Bahan Baku untuk Pembuatan Mesin/Mold berdasarkan kajian teori ... 66

Tabel V.12 Biaya Bahan Baku untuk Injeksi Produk Cetakan Coklat berdasarkan kajian teori ... 67

Tabel V.13 Biaya Bahan Baku Sesungguhnya ... 67

Tabel V.14 Biaya Tenaga Kerja langsung untuk Pembuatan Mesin/Mold berdasarkan kajian teori ... 68

Tabel V.15 Biaya Tenaga Kerja Langsung untuk Injeksi Produk Cetakan Coklat berdasarkan kajian teori ... 68

Tabel V.16 Biaya Tenaga Kerja Langsung Sesungguhnya ... 69

Tabel V.17 Biaya Overhead Pabrik ... 72

Tabel V.18 Harga Pokok Produk Pesanan Menurut Kajian Teori ... 72

Tabel V.19 Perbandingan Perhitungan Harga Pokok Produk Untuk Pembuatan Mesin/Mold ... 73

Tabel V.20 Perbandingan Perhitungan Harga Pokok Produk Untuk Injeksi Produk Cetakan Coklat ... 74

Tabel V.21 Perbandingan Perhitungan Harga Pokok Produk Pesanan Menurut Perusahaan dan Kajian Teori ... 75

Tabel V.22 Perbandingan Penentuan Harga Pokok Produk ... 77

Tabel V.23 Biaya Administrasi dan Umum untuk Pembuatan Mesin/Mold menurut perusahaan ... 84

Tabel V.24 Biaya Administrasi dan Umum untuk Injeksi Produk Cetakan Coklat menurut perusahaan ... 84

Tabel V.25 Biaya Pemasaran untuk Pembuatan Mesin/Mold menurut perusahaan ... 85

Tabel V.27 Biaya Administrasi dan Umum untuk Pembuatan Mesin/Mold berdasarkan kajian teori ... 86 Tabel V.28 Biaya Administrasi dan Umum untuk Injeksi Produk Cetakan

Coklat berdasarkan kajian teori ... 86 Tabel V.29 Biaya Pemasaran untuk Pembuatan Mesin/Mold berdasarkan kajian

teori ... 87 Tabel V.30 Biaya Pemasaran untuk Injeksi Produk Cetakan Coklat berdasarkan

kajian teori ... 87 Tabel V.31 Perbandingan Harga Jual Produk Pesanan Pada Perusahaan dan

DAFTAR GAMBAR

ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

SEBAGAI DASAR PENETAPAN HARGA JUAL PRODUK

Studi Kasus Pada PT ATMI IGI Center Surakarta

Dewi Kartikasari NIM : 082114107 Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini adalah untuk mengetahui keakuratan penentuan harga pokok produksi dan harga jual produk pada PT ATMI IGI Center Surakarta.

Teknik pengumpulan data melalui wawancara, dokumentasi, dan observasi langsung ke objek penelitian sedangkan teknik analisis data yang digunakan adalah teknik analisis diskriptif dan teknik analisis komparatif. Analisis dilakukan dengan cara menghitung harga pokok produksi dan harga jual produk dalam perusahaan.

ABSTRACT

ANALYSIS OF THE PRODUCTION COST CALCULATION UNDER THE JOB ORDER COSTING METHOD

AS A BASIS TO DETERMINE THE PRODUCT SELLING PRICE

A Case Study at PT ATMI IGI Center Surakarta

Dewi Kartikasari NIM : 082114107 Sanata Dharma University

Yogyakarta 2012

The purpose of this research is to find out the accuracy in determining the production cost and selling price of the product at PT ATMI IGI Center Surakarta.

The techniques used in data collection are interview, documentation, and observation directly to the object of research, where as the techniques used in data analysis are descriptive analysis and comparative analysis. The analysis were done by calculating the production cost and selling price of the product in the company.

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan industri dewasa ini sangat pesat dengan didukung oleh

kemajuan teknologi di berbagai bidang yang dapat menimbulkan pesaingan

yang sangat ketat antara perusahaan yang satu dengan yang lain, sehingga

semakin banyak tantangan yang dihadapi oleh perusahaan, terutama dalam hal

pemasaran produknya dengan memperoleh keuntungan yang cukup. Umumnya

suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Untuk

mencapai tujuan tersebut perusahaan berusaha menjalankan operasinya dengan

menggunakan sumber-sumber ekonomi dan perusahaan harus menekan biaya

produksi agar harga pokok produksi menjadi lebih rendah, sehingga harga jual

dapat ditekan. Hal ini akan membuat para pengusaha benar-benar

memperhatikan setiap biaya yang dikeluarkan di dalam kegiatan produksinya.

Dengan penentuan harga jual yang terjangkau diharapkan konsumen tertarik

untuk membeli produk yang ditawarkan, karena mutu produk merupakan

variabel utama dalam menarik dan mempertahankan konsumen.

Pada perusahaan manufaktur, biaya produksi dapat digolongkan menjadi

tiga elemen pokok biaya produksi yaitu biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik. Setiap elemen biaya tersebut sangat

oleh kenaikan harga pokok produksi, ini akan menimbulkan dampak lebih

lanjut yaitu penurunan laba perusahaan.

Perhitungan harga pokok produksi merupakan salah satu faktor yang tidak

dapat ditinggalkan, sebab apabila manajer atau pimpinan perusahaan kurang

tepat menentukan perhitungan harga pokok produksi dimana harga pokok

produksi terlalu tinggi, maka otomatis harga jual akan tinggi pula. Dengan

tingginya harga jual kemungkinan pesanan berkurang dan konsumen akan

beralih ke perusahaan lain. Akibatnya dari hal tersebut volume penjualan akan

berkurang sehingga tujuan perusahaan tidak tercapai. Oleh sebab itu, kesalahan

perhitungan harga pokok produksi harus dihindarkan agar perusahaan dapat

berjalan dengan baik dan rutinitas perusahaan berjalan lebih terjamin.

Mengingat pentingnya harga pokok produksi bagi perusahaan industri dan

dalam menghadapi persaingan dimana proses produksi yang cukup kompleks

dengan variasi produknya dibutuhkan perhitungan harga pokok produksi yang

teliti dan tepat sehingga harga jual dapat ditetapkan dengan tepat pula.

Sehingga dapat membantu perusahaan tersebut untuk merebut pasar dari

pesaingnya, karena harga merupakan salah satu unsur dalam mempengaruhi

pemasaran yang akhirnya tujuan perusahaan tercapai dengan baik.

Selain harga pokok produksi, banyak faktor lain yang harus diperhatikan

oleh manajemen perusahaan dalam menentukan harga jual produk, yaitu faktor

eksternal perusahaan yang meliputi: pasar dan permintaan, biaya, harga, dan

Analisis terhadap harga pokok produksi perlu dilakukan agar ketepatan

biaya dapat diandalkan dan diharapkan akan terjadi penghematan biaya dan

optimalisasi biaya. Karena pentingnya analisis terhadap harga pokok produksi,

maka pembahasan mengenai evaluasi tersebut mengambil objek penelitian

“Perusahaan PT ATMI IGI Center Surakarta”. Berdasarkan unsur-unsur biaya yang mempengaruhi harga pokok, metode pengumpulan harga pokok produksi

yang selama ini ditetapkan oleh perusahaan tersebut adalah menggunakan

metode job order costing, dimana proses produksinya berdasarkan pesanan dari

konsumen (pemesan). Kekurangtepatan dalam penentuan harga pokok produksi

akan mempengaruhi penentuan harga jual produk. Sedangkan penentuan harga

jual produk yang dibebankan kepada pemesan, dimana harga jual ditentukan

dengan menambah biaya produksi untuk pesanan dengan biaya nonproduksi

yang dibebankan kepada pemesan dan laba yang diinginkan.

Berdasarkan uraian di atas, maka penulis mengadakan penelitian dengan

pengambilan judul “Analisis Perhitungan Harga Pokok Produksi Dengan Metode Job Order Costing Sebagai Dasar Penetapan Harga Jual Produk (Studi

B. Rumusan Masalah

1. Apakah harga pokok produksi yang ditetapkan oleh PT ATMI IGI Center

Surakarta sudah sesuai dengan metode job order costing?

2. Apakah perhitungan harga jual produk yang ditetapkan oleh PT ATMI IGI

Center Surakarta sudah sesuai dengan kajian teori?

C. Tujuan Penelitian

1. Untuk mengetahui apakah harga pokok produksi yang ditetapkan oleh PT

ATMI IGI Center Surakarta sudah sesuai dengan metode job order costing

atau belum.

2. Untuk mengetahui apakah perhitungan harga jual produk yang ditetapkan

oleh PT ATMI IGI Center Surakarta sudah sesuai dengan kajian teori atau

belum.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini, perusahaan dapat mengetahui pengklasifikasian

unsur-unsur harga pokok produksi dengan benar dan dapat menentukan harga

jual produk berdasarkan harga pokok produksi yang telah diperhitungkan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah koleksi kepustakaan dan dapat

3. Bagi Penulis

Penelitian ini dapat dipakai sebagai sarana untuk menerapkan teori yang

diperoleh selama kuliah ke praktek yang sesungguhnya di perusahaan.

4. Bagi Pembaca

Hasil penelitian ini dapat menambah wacana baru serta wawasan dan

pengetahuan pembaca yang sedang mempelajari atau melakukan penelitian

pada bidang yang sama dan dapat memberikan sumbangan pemikiran

untuk mempelajari akuntansi biaya dalam menentukan harga pokok

produksi dan menentukan harga jual produk.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Bab ini berisi tentang teori-teori yang berhubungan dengan harga

pokok produksi, yang meliputi pengertian harga pokok produksi

dan metode pengumpulan harga pokok produksi, membahas

tentang metode harga pokok pesanan dan metode harga pokok

proses yang meliputi pengertian dan karakteristik dari metode

tersebut, membahas tentang metode penentuan harga pokok

costing, juga membahas tentang pencatatan unsur-unsur biaya

produksi yang meliputi biaya bahan baku, biaya tenaga kerja, dan

biaya overhead pabrik serta membahas tentang harga jual yang

meliputi pengertian dan metode penentuan harga jual serta

membahas tentang siklus kegiatan manufaktur.

BAB III : METODE PENELITIAN

Dalam bagian ini menguraikan mengenai jenis penelitian, tempat

dan waktu penelitian, subjek dan objek penelitian, sumber data,

teknik pengumpulan data, data yang diperlukan dan teknik

analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan menjelaskan mengenai sejarah umum

perusahaan yang terdiri dari sejarah umum dan perkembangan

perusahaan, struktur organisasi, serta akan menjelaskan deskripsi

data yang berisi informasi penentuan harga pokok dan harga jual

produk yang dilakukan perusahaan.

BAB V : ANALISIS DATA

Pada bab ini akan menguraikan mengenai hasil penelitian dengan

cara membandingkan mengenai perhitungan harga pokok

produksi dan harga jual produk yang dilakukan perusahaan

dengan kajian teori untuk melihat apakah perhitungan harga

pokok produksi dan harga jual produk yang dilakukan perusahaan

BAB VI : PENUTUP

Bab ini berisikan mengenai kesimpulan dan saran yang diperoleh

dari hasil pembahasan yang dipandang perlu bagi kemajuan

perusahaan khususnya yang berkaitan dengan perhitungan harga

BAB II

LANDASAN TEORI

A.Harga Pokok Produksi

Informasi mengenai harga pokok produksi sangat penting bagi

perusahaan yaitu sebagai pedoman bagi pihak manajemen dalam rangka

menentukan harga jual yang akan ditawarkan kepada pembeli, agar mampu

bersaing di pasar.

Untuk mengetahui lebih lanjut mengenai harga pokok produksi, maka

akan dibahas mengenai pengertian harga pokok produksi, metode

pengumpulan harga pokok produksi, metode penetapan harga pokok produksi,

serta unsur-unsur dan pencatatan biaya produksi.

1. Pengertian Harga Pokok Produksi

Menurut Hansen & Mowen (2009: 60), “Harga pokok produksi (cost

of goods manufactured) mencerminkan total biaya manufaktur dari bahan

langsung, tenaga kerja langsung, overhead selama periode berjalan.”

Harga pokok produksi merupakan jumlah dari biaya tenaga kerja

langsung, biaya bahan baku, dan biaya overhead pabrik untuk membuat

suatu produk. Produk yang sudah jadi akan diserahkan ke gudang dan

2. Metode Pengumpulan Harga Pokok Produksi

Pola pengumpulan harga pokok dapat dikelompokkan menjadi dua

metode yaitu Metode Harga Pokok Pesanan (Job Order Costing Method)

dan Metode Harga Pokok Proses (Process Costing Method).

Perusahaan yang berproduksi berdasarkan pesanan melaksanakan

pengolahan produknya atas dasar pesanan yang diterima dari pihak luar.

Metode ini menunjukkan biaya-biaya produksi dikumpulkan untuk pesanan

tertentu dan harga pokok produksi per satuan produk yang dihasilkan untuk

memenuhi pesanan tersebut dihitung dengan cara membagi total biaya

produksi untuk pesanan tersebut dengan jumlah satuan produk dalam

pesanan yang bersangkutan.

Sedangkan perusahaan yang berdasarkan produksi proses

melaksanakan pengolahan produksinya untuk memenuhi persediaan barang

di gudang, umumnya produksi ini merupakan produk standar. Metode ini

menunjukkan biaya-biaya produksi dikumpulkan untuk periode tertentu dan

harga pokok produksi per satuan produk yang dihasilkan dalam periode

tersebut dihitung dengan cara membagi total biaya produksi untuk periode

tersebut dengan jumlah satuan produk yang dihasilkan dalam periode yang

bersangkutan.

Pada dasarnya kedua metode akuntansi biaya ini bertujuan

menentukan harga pokok produksi, tetapi dalam hal pembebanan biaya

harga pokok pesanan menunjukkan proses akumulasi biaya terfokus pada

pekerjaan atau proyek, sedangkan metode harga pokok proses terfokus pada

departemen-departemen dalam pabrik atau pusat-pusat biaya dan proses

produksi.

B.Metode Harga Pokok Pesanan

Metode harga pokok pesanan (job order costing method) merupakan

salah satu metode pengumpulan harga pokok produksi, dimana proses

produksinya berdasarkan pesanan dari konsumen (pemesan). Untuk

mengetahui lebih jelas tentang harga pokok pesanan, akan diuraikan sedikit

mengenai metode harga pokok pesanan.

1. Pengertian Metode Harga Pokok Pesanan

Menurut Mulyadi (2005: 35), “Harga pokok pesanan merupakan metode yang biaya-biaya produksinya dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam

pesanan yang bersangkutan.”

Metode harga pokok pesanan adalah suatu sistem akuntansi biaya

perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan (job)

tertentu. Sistem ini cocok untuk elemen-elemen pekerjaan yang unik dan

biasanya mahal, dimana barang atau jasa yang dibuat atau diproduksi

berdasarkan spesifikasi yang diminta oleh para pelanggan atau pemesan.

Metode harga pokok pesanan banyak yang digunakan dalam

pesawat terbang, dan lain-lain. Di samping itu, metode harga pokok pesanan

dapat pula digunakan dalam bidang manufaktur seperti perusahaan reparasi

mobil, konsultan, proyek penelitian, dan lain-lain.

Jadi, metode harga pokok pesanan adalah metode pengumpulan harga

pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak

atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan

identitasnya.

2. Karakteristik Metode Harga Pokok Pesanan

Pada perusahaan yang menggunakan metode harga pokok pesanan

(job order costing method) memiliki karateristik sebagai berikut:

a. Tujuan produksi perusahaan untuk melayani pesanan pembeli yang

bentuknya tergantung pada spesifikasi pemesan, sehingga sifat

produksinya terputus-putus dan setiap pesanan dapat dipisahkan

identitasnya secara jelas.

b. Biaya produksi dikumpulkan untuk setiap pesanan dengan tujuan dapat

dihitung harga pokok pesanan dengan relatif teliti dan adil.

c. Jumlah total harga pokok untuk pesanan tertentu dihitung pada pesanan

tersebut selesai, dengan menjumlahkan semua biaya yang dibebankan

kepada pesanan tersebut. Harga pokok satuan untuk pesanan tertentu

dihitung dengan membagi jumlah total harga pokok pesanan tersebut

d. Pesanan yang sudah selesai dimasukkan ke gudang produk selesai dan

biasanya segera akan diserahkan (dijual) kepada pemesan sesuai dengan

saat/tanggal pesanan harus diserahkan.

Pada perusahaan yang produksinya berdasarkan pesanan, informasi

harga pokok produksi per pesanan bermanfaat bagi manajemen untuk:

(Mulyadi, 2005: 39-41)

a. Menentukan harga jual yang akan dibebankan kepada pemesan.

Taksiran biaya produksi untuk pesanan Rp XXX

Taksiran biaya nonproduksi yang dibebankan kepada pemesan Rp XXX+

Taksiran total biaya pesanan Rp XXX

Laba yang diinginkan Rp XXX+

Taksiran harga jual yang dibebankan kepada pemesan Rp XXX

b. Mempertimbangkan penerimaan atau penolakan pesanan.

Biaya produksi pesanan:

Taksiran biaya bahan baku Rp XXX

Taksiran biaya tenaga kerja Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Taksiran total biaya produksi Rp XXX

Biaya nonproduksi:

Taksiran biaya administrasi dan umum Rp XXX

Taksiran biaya pemasaran Rp XXX +

Taksiran biaya nonproduksi Rp XXX +

c. Memantau realisasi biaya produksi.

Biaya bahan baku sesungguhnya Rp XXX

Biaya tenaga kerja sesungguhnya Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi sesungguhnya Rp XXX

d. Menghitung laba atau rugi tiap pesanan.

Harga jual yang dibebankan kepada pemesan Rp XXX

Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya Rp XXX

Biaya tenaga kerja langsung sesungguhnya Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi pesanan Rp XXX -

Laba bruto Rp XXX

e. Menentukan harga pokok persediaan produk jadi dan produk dalam

C.Metode Harga Pokok Proses

Dalam pengumpulan harga pokok produksi, selain menggunakan metode

harga pokok pesanan juga menggunakan metode harga pokok proses, yang

akan dibahas sebagai berikut:

1. Pengertian Metode Harga Pokok Proses

Menurut Horngren & Foster (2005: 110), “Sistem harga pokok proses adalah suatu sistem untuk membebankan biaya ke produk sejenis yang

diproduksi secara massal secara berkesinambungan lewat serangkaian

langkah produksi yang disebut proses.”

Metode harga pokok proses (process costing method) merupakan

salah satu metode pengumpulan biaya produksi yang digunakan oleh

perusahaan untuk mengolah produknya secara massal tidak berdasarkan

pesanan dari konsumen. Biasanya metode ini digunakan dalam kondisi

produksi yang bersifat massal dan dilaksanakan secara berkesinambungan.

2. Karakteristik Metode Harga Pokok Proses

Karakteristik utama dari metode harga pokok proses adalah sebagai

berikut:

a. Biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan,

tahun dan sebagainya.

b. Produk yang dihasilkan bersifat homogen dan bentuknya standar, tidak

c. Kegiatan produksi didasarkan pada anggaran produksi atau jadwal

produksi untuk satuan waktu tertentu dan bersifat kontinyu atau

terus-menerus.

d. Tujuan produksi untuk mengisi persediaan yang selanjutnya dijual.

e. Jumlah total biaya maupun biaya satuan dihitung setiap akhir periode,

misalnya akhir bulan, akhir tahun.

D.Metode Penentuan Harga Pokok Produksi

Selain metode pengumpulan harga pokok produksi, satu hal yang juga

tidak kalah penting adalah metode penentuan harga pokok produksi. Metode

penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur

biaya ke dalam harga pokok produksinya. Dalam akuntansi biaya, untuk

memperhitungkan unsur-unsur biaya kedalam harga pokok produksi, terdapat

dua pendekatan, yaitu:

1. Metode Full Costing

Menurut Mulyadi (2005: 17), “Full Costing merupakan metode

penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap.”

Harga pokok produk yang dihitung melalui pendekatan Full Costing

terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga

kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik

tetap) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya

Harga pokok produksi menurut metode full costing dengan rumus

sebagai berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsung Rp XXX

Biaya Overhead Pabrik Tetap Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

2. Metode Variable Costing

Menurut Mulyadi (2005: 18), “Variable Costing merupakan metode

penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik.”

Harga pokok produk yang dihitung dengan menggunakan pendekatan

Variable Costing terdiri dari unsur harga pokok produksi variabel (biaya

bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik

variabel) ditambah dengan biaya nonproduksi variabel (biaya pemasaran

Harga pokok produksi menurut metode variable costing dengan rumus

sebagai berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsung Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

Metode Full Costing ataupun metode Variable Costing merupakan

metode penentuan harga pokok produksi. Perbedaan pokok yang ada

diantara kedua metode tersebut adalah terletak pada perlakuan terhadap

biaya produksi yang berperilaku tetap. Adanya perlakuan terhadap biaya

produksi tetap ini akan mempunyai akibat pada:

Perhitungan harga pokok produksi

Penyajian laporan laba/rugi

E.Pencatatan Unsur-Unsur Biaya Produksi

Semua biaya yang berhubungan dengan fungsi produksi atau kegiatan

pengolahan bahan baku menjadi produk jadi disebut biaya produksi. Biaya

produksi sendiri terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan

1. Biaya Bahan Baku

Menurut Hansen & Mowen (2009: 57), “Biaya bahan baku langsung adalah biaya yang dapat ditelusuri secara langsung pada barang atau jasa

yang sedang diproduksi.”

Biaya bahan baku adalah salah satu dari tiga elemen biaya dari suatu

produk dan biasanya merupakan bagian yang besar dan berarti dalam jumlah

biaya produksi dari suatu perusahaan manufaktur. Melalui suatu proses

produksi yaitu dengan menggunakan tenaga kerja dan biaya overhead

pabrik, bahan-bahan diubah menjadi barang jadi. Biaya bahan yang dipakai

dalam produksi menjadi bagian dari harga pokok barang yang dihasilkan

disebut harga pokok produksi. Jika barang dijual, maka biaya bahan menjadi

bagian dari beban pokok penjualan yang digunakan dalam menentukan laba.

Biaya bahan baku merupakan salah satu elemen penting dari biaya

produksi. Masalah yang biasa dihadapi oleh perusahaan yang berhubungan

dengan bahan baku yaitu keterlambatan tersedianya bahan baku, sedangkan

bahan baku yang terlalu berlebihan berarti suatu pemborosan modal kerja.

Tetapi dalam tahap pengadaan dan penyimpanan bahan baku tersebut timbul

masalah penentuan harga pokok bahan baku yang dibeli dan penentuan

2. Biaya Tenaga Kerja

Menurut Hansen & Mowen (2009: 57), “Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat ditelusuri secara langsung pada barang

atau jasa yang sedang diproduksi.”

Biaya tenaga kerja terjadi dan diperlukan dalam suatu proses produksi

untuk mengubah bahan baku menjadi barang jadi. Biaya-biaya ini timbul

sehubungan dengan penggunaan sumber daya manusia atau tenaga kerja

tersebut dalam memproduksi suatu produk. Manajemen perusahaan sangat

membutuhkan informasi biaya tenaga kerja yang tepat waktu dan akurat

untuk digunakan sebagai suatu dasar dalam perencanaan, pengandalian, dan

pengambilan keputusan.

Biaya tenaga kerja terdiri atas dua elemen utama, yaitu:

a. Biaya tenaga kerja langsung (direct labor)

Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat

diidentifikasikan dengan suatu operasi atau proses tertentu yang

diperlukan untuk menyelesaikan produk-produk dari perusahaan.

b. Biaya tenaga kerja tidak langsung (indirect labor)

Biaya tenaga kerja tidak langsung adalah semua biaya tenaga kerja

yang secara tidak langsung terlibat dalam proses produksi, sehingga

biaya ini tidak dapat diidentifikasikan secara khusus kepada suatu operasi

3. Biaya Overhead Pabrik

Menurut Hansen & Mowen (2009: 57), “Biaya overhead pabrik

adalah semua biaya produksi selain biaya bahan langsung dan biaya tenaga

kerja langsung.”

Untuk penentuan harga pokok produk pada metode harga pokok

pesanan, biaya overhead pabrik harus dibebankan kepada setiap pesanan

atas dasar tarif yang ditentukan dimuka (predetermined rate of factory

overhead), begitu pula pada metode harga pokok proses dalam keadaan atau

dalam kondisi tertentu diperlukan pula tarif biaya overhead pabrik untuk

membebankan biaya overhead pabrik kepada produk.

Dalam perusahaan yang produksinya berdasarkan proses, biaya

overhead pabrik yaitu meliputi semua biaya produksi di departemen

produksi selain biaya bahan dan biaya tenaga kerja ditambah semua biaya

pada departemen pembantu yang ada di pabrik. Apabila perusahaan tidak

memiliki departemen pembantu di pabrik, maka biaya overhead pabrik

meliputi semua elemen biaya produksi selain biaya bahan dan biaya tenaga

Penggolongan biaya overhead pabrik menurut sifatnya adalah sebagai

berikut: (Mulyadi, 2005: 194-195)

a. Biaya Bahan Penolong

Biaya bahan penolong yaitu bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian produk jadi

tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok

produksi tersebut.

b. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang

(spareparts), biaya bahan habis pakai (factory supplies) dan harga

perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan

dan pemeliharaan emplasemen, perumahan, bangunan pabrik,

mesin-mesin dan equipment, kendaraan dan aktiva tetap lain yang digunakan

untuk keperluan pabrik.

c. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang

dibutuhkan dalam proses menghasilkan suatu barang, tetapi tidak

terlibat secara langsung di dalam proses produksi. Biaya tenaga kerja

tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan

Tenaga kerja tidak langsung terdiri dari:

1) Karyawan yang bekerja dalam departemen pembantu, seperti

departemen-depertemen pembangkit listrik tenaga uap, bengkel dan

juga departemen gudang.

2) Karyawan tertentu yang bekerja dalam departemen produksi,

seperti kepala departemen produksi, karyawan administrasi pabrik,

dan mandor.

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah

biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin

dan equipment, perkakas laboratorium, alat kerja, dan aktiva tetap lain

yang digunakan di pabrik.

e. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah

biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan

equipment, asuransi kendaraan, dan asuransi kecelakaan karyawan.

f. Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai

Biaya yang termasuk dalam kelompok ini antara lain adalah biaya

reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik

Penggolongan biaya overhead pabrik menurut perilakunya dalam

hubungannya dengan perubahan volume produksi dapat dibagi menjadi tiga

golongan, yaitu: (Mulyadi, 2005: 195)

a. Biaya Overhead Tetap

Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak

berubah dalam kisar perubahan volume kegiatan tertentu.

b. Biaya Overhead Variabel

Biaya overhead pabrik variabel adalah biaya overhead pabrik yang

berubah sebanding dengan perubahan volume produksi dalam rentang

relevan.

c. Biaya Overhead Semivariabel

Biaya overhead pabrik semivariabel adalah biaya overhead pabrik

yang berubah tidak sebanding dengan perubahan volume kegiatan. Untuk

keperluan penentuan tarif biaya overhead pabrik dan untuk pengendalian

biaya, biaya overhead yang bersifat semivariabel dibagi menjadi dua

Beberapa dasar yang dapat dipakai sebagai satuan kegiatan untuk

membebankan BOP kepada produk, antara lain:

(Mulyadi, 2005: 200-202)

a. Satuan Produk

Metode ini merupakan metode yang paling sederhana dan langsung

membebankan BOP kepada produk.

Tarif BOP per satuan = Taksiran BOP

Taksiranjumlah satuan produk

b. Biaya Bahan Mentah

Jika BOP yang dominan dengan nilai bahan mentah, maka dasar yang

dipakai untuk membebankannya kepada produk adalah biaya bahan

baku yang dipakai.

Tarif BOP per satuan = Taksiran BOP

Taksiran biaya bahan mentah yang dipakai

c. BiayaTenaga Kerja

Jika sebagian besar elemen BOP mempunyai hubungan yang erat

dengan jumlah upah TKL, maka dasar yang dipakai untuk

membebankan BOP adalah biaya TKL.

Tarif BOP per satuan = Taksiran BOP

d. Jam Tenaga Kerja Langsung

Oleh karena ada keterkaitan yang sangat erat antara biaya TKL

dengan jumlah jam kerja langsung, maka BOP dibebankan atas dasar

jam tenaga kerja langsung.

Tarif BOP per satuan = Taksiran BOP

Taksiran Jam Tenaga Kerja Langsung

e. Jam Mesin

Apabila BOP bervariasi dengan waktu penggunaan mesin, maka dasar

yang dipakai untuk membebankannya adalah jam mesin.

Tarif BOP per satuan = Taksiran BOP

Taksiran Jam Kerja Mesin

F. Harga Jual

1. Pengertian Harga Jual

Harga merupakan salah satu penentu keberhasilan suatu

perusahaan karena harga menentukan seberapa besar keuntungan yang

akan diperoleh perusahaan dari penjualan produknya baik berupa

barang maupun jasa.

Harga jual adalah harga yang dibebankan oleh suatu unit usaha

2. Metode Penentuan Harga Jual (Mulyadi, 2001: 348-363)

a. Penentuan Harga Jual Normal (Cost Plus Pricing)

Metode penentuan harga jual normal seringkali disebut dengan

istilah cost plus pricing, karena harga jual ditentukan dengan

menambah biaya masa yang akan datang dengan suatu presentase

mark-up.

Persentase mark-up = Laba yang diharapkan + Biaya nonproduksi

Biaya produksi

Mark-up merupakan jumlah rupiah yang ditambahkan pada

biaya-biaya untuk mendapatkan harga jual per unit. Penentuan harga jual

produk atau jasa dalam keadaan normal ditentukan dengan rumus

sebagai berikut:

Harga jual = Taksiran penuh biaya + mark-up

b. Penentuan Harga Jual dengan Cost Type Contract

Cost-Type Contract adalah kontrak pembuatan produk atau jasa

yang pihak pembeli setuju untuk membeli produk atau jasa pada

harga yang didasarkan pada total biaya yang sesungguhnya

dikeluarkan oleh produsen ditambah dengan laba yang dihitung

Dapat ditentukan dengan rumus:

Biaya langsung Rp XXX

Biaya tidak langsung Rp XXX +

Total biaya penuh Rp XXX

Laba yang diharapkan Rp XXX +

Harga jual Rp XXX

c. Penentuan Harga Jual Waktu dan Bahan

Penentuan harga jual waktu dan bahan ini pada dasarnya

merupakan cost plus pricing. Penentuan harga jual waktu dan

bahan ditentukan dengan rumus:

1) Harga Jual Waktu

Biaya Tenaga Kerja Langsung Rp XXX

Laba yang diharapkan Rp XXX +

Jumlah Rp XXX

Taksiran jam tenaga kerja langsung Rp XXX :

Mark-up per jam tenaga kerja langsung Rp XXX

Biaya tenaga kerja langsung Rp XXX +

2) Harga Jual Bahan

Biaya tidak langsung Rp XXX

Laba yang diharapkan Rp XXX +

Jumlah Rp XXX

Taksiran nilai bahan yang dibeli Rp XXX :

Persentase mark-up Rp XXX

Harga beli bahan Rp XXX +

Harga Jual Bahan Rp XXX

d. Penentuan Harga Jual Pesanan Khusus (Special Order Pricing)

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan

di luar pesanan regular perusahaan.

Dapat ditentukan dengan rumus:

Biaya tetap Rp XXX

Laba yang diharapkan Rp XXX +

Jumlah Rp XXX

Biaya variabel Rp XXX :

Persentase mark-up Rp XXX

Harga jual pesanan khusus ditentukan dengan rumus:

Biaya variabel Rp XXX

Mark-up (% x biaya variabel) Rp XXX +

Jumlah Rp XXX

Volume produksi Rp XXX :

e. Penentuan Harga Jual Produk atau Jasa yang dihasilkan oleh

perusahaan yang diatur dengan peraturan pemerintah

Menghitung biaya produksi dengan rumus:

Biaya bahan baku Rp XXX

Biaya tenaga kerja langsung Rp XXX

Biaya overhead pabrik Rp XXX +

Taksiran biaya produksi Rp XXX

Menghitung persentase mark-up dengan rumus:

Taksiran biaya administrasi dan umum Rp XXX

Taksiran biaya pemasaran Rp XXX

Laba yang diharapkan Rp XXX +

Jumlah Rp XXX

Taksiran biaya produksi Rp XXX :

Persentase mark-up Rp XXX

Menghitung harga jual produk atau jasa dengan rumus:

Taksiran biaya produksi Rp XXX

Mark-up (% x taksiran biaya produksi) Rp XXX +

Jumlah Rp XXX

Volume produksi Rp XXX :

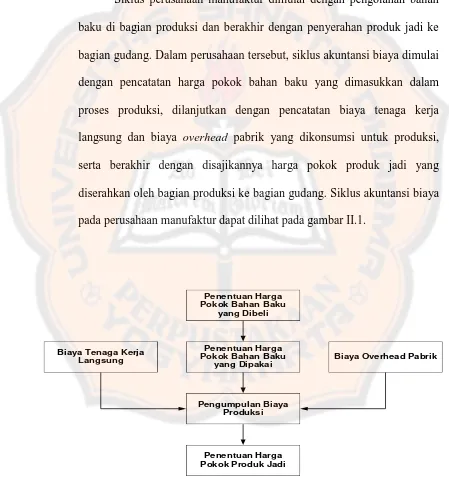

G. Siklus Kegiatan Manufaktur

Perusahaan manufaktur adalah perusahaan yang membeli bahan

mentah, mengolahnya hingga menjadi produk jadi yang siap pakai dan

menjualnya kepada konsumen yang membutuhkannya.

Siklus perusahaan manufaktur dimulai dengan pengolahan bahan

baku di bagian produksi dan berakhir dengan penyerahan produk jadi ke

bagian gudang. Dalam perusahaan tersebut, siklus akuntansi biaya dimulai

dengan pencatatan harga pokok bahan baku yang dimasukkan dalam

proses produksi, dilanjutkan dengan pencatatan biaya tenaga kerja

langsung dan biaya overhead pabrik yang dikonsumsi untuk produksi,

serta berakhir dengan disajikannya harga pokok produk jadi yang

diserahkan oleh bagian produksi ke bagian gudang. Siklus akuntansi biaya

pada perusahaan manufaktur dapat dilihat pada gambar II.1.

Biaya Tenaga Kerja

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilaksanakan adalah studi kasus, yaitu

pengumpulan data dengan mengadakan penelitian secara langsung terhadap

perusahaan dengan menggunakan objek tertentu yaitu mengenai penentuan

harga jual produk pesanan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada PT ATMI IGI Center Surakarta.

2. Waktu Penelitian

Waktu yang diperlukan untuk penelitian adalah antara bulan Mei

sampai dengan bulan Juni tahun 2012.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pimpinan Perusahaan

b. Bagian Akuntansi

c. Bagian Produksi

d. Bagian Pemasaran

2. Objek Penelitian

1. Biaya-biaya untuk menghitung harga pokok produksi dan untuk

menghitung harga jual produk pada PT ATMI IGI CENTER

Surakarta pada tahun 2011.

2. Metode penentuan harga pokok produksi dan metode penentuan

harga jual produk.

D. Sumber Data

1. Data Primer

Data primer merupakan sumber data yang diperoleh langsung dari

sumber asli (tidak melalui media perantara). Data primer dapat berupa

opini subjek (orang) secara individual atau kelompok, hasil observasi

terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian.

Metode yang digunakan untuk mendapatkan data primer yaitu dengan

metode survei dan metode observasi.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan

atau laporan historis yang telah tersusun dalam arsip (data dokumenter)

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara dilakukan dengan mengajukan pertanyaan-pertanyaan secara

langsung.

2. Dokumentasi

Dokumentasi dilakukan dengan cara mengumpulkan dan mempelajari data

yang ada dalam perusahaan yang berhubungan dengan perhitungan harga

pokok produksi dan harga jual produk.

F. Data Yang Diperlukan

1. Gambaran umum perusahaan

2. Biaya produksi

3. Biaya nonproduksi

4. Penentuan Harga Pokok Produksi

5. Jumlah produk selesai yang dihasilkan

6. Data Penjualan

7. Laba yang diharapkan

8. Penentuan harga jual produk pesanan

9. Data tentang jumlah produk yang dipesan

G. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan

masalah yang pertama adalah dengan langkah-langkah sebagai berikut:

1. Mendiskripsikan perhitungan harga pokok produksi menurut perusahaan

dengan mengumpulkan seluruh biaya produksi yang meliputi biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

2. Mendiskripsikan perhitungan harga pokok produksi berdasarkan teori

dengan menggunakan metode job order costing dengan cara sebagai

berikut:

a. Melakukan perbandingan perhitungan harga pokok produksi dengan

membandingkan antara biaya produksi menurut perusahaan dengan

kajian teori, perhitungan biaya overhead pabrik, dan perhitungan harga

pokok produksi dengan metode job order costing.

b. Menghitung biaya produksi langsung sebagai harga pokok produksi

pesanan tertentu yang didasarkan pada biaya yang dibebankan. Biaya

overhead pabrik diperhitungkan ke dalam job order costing berdasarkan

tarif yang ditentukan dimuka, yaitu dengan membagi estimasi biaya

overhead pabrik dengan estimasi jam mesin.

Tarif BOP = Estimasi BOP

c. Menghitung total harga pokok produksi berdasarkan pesanan (job order

costing method) menurut metode full costing dengan rumus sebagai

berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsung Rp XXX

Biaya Overhead Pabrik Tetap Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

3. Membandingkan hasil perhitungan harga produk produksi menurut

perusahaan dengan perhitungan harga produk produksi menurut kajian

teori menggunakan metode job order costing.

4. Mengidentifikasi persamaan dan perbedaan perhitungan komponen harga

pokok produksi menurut perusahaan dan kajian teori dengan metode job

Teknik analisis data yang digunakan untuk menjawab rumusan masalah

yang kedua adalah dengan langkah-langkah sebagai berikut:

1. Mendiskripsikan penetapan harga jual produk menurut perusahaan dengan

mengumpulkan seluruh biaya yang dikeluarkan oleh perusahaan yang

meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik serta biaya nonproduksi.

2. Mendiskripsikan penetapan harga jual produk dengan cara menentukan

harga jual produk berdasarkan teori yang dibebankan kepada pemesan

melalui langkah-langkah sebagai berikut:

a) Menghitung biaya produksi dan biaya nonproduksi

b) Menghitung besarnya laba yang diharapkan

c) Menentukan besarnya volume produk

d) Menghitung harga jual yang akan dibebankan kepada pemesan

Taksiran biaya produksi Rp XXX

Taksiran biaya nonproduksi Rp XXX +

Taksiran total biaya pesanan Rp XXX

Laba yang diinginkan Rp XXX +

Taksiran harga jual yang dibebankan kepada pemesan Rp XXX

e) Menghitung harga jual per produk

Total harga jual Rp XXX

Volume produk Rp XXX :

3. Membandingkan penetapan harga jual produk menurut perusahaan dengan

penetapan harga jual produk menurut kajian teori yang dibebankan kepada

pemesan.

4. Mengidentifikasi persamaan dan perbedaan penetapan harga jual produk

BAB IV

GAMBARAN UMUM PERUSAHAAN

A.Sejarah Perusahaan

Politeknik ATMI Surakarta adalah institusi pendidikan tinggi yang

berkonsentrasi pada pendidikan vokasi di bidang manufaktur (mesin industri)

di Indonesia yang mengadopsi model pendidikan dual sistem dari Jerman dan

Swiss. Politeknik ATMI Surakarta berdiri pertama kali pada tahun 1968

dengan nama ATMI (Akademi Tehnik Mesin Industri) yang beralamat di Jl.

Mojo No 1 Surakarta. Direktur pendiri ATMI Surakarta ini adalah Gerard

Chetelat SJ dan koordinator di Swiss adalah F.A. Plattner SJ, seorang direktur

Yayasan Franz-Xaver, yang sudah berpengalaman lama dengan proyek-proyek

sosio-ekonomi di Asia. Akademi Tehnik Mesin Industri (ATMI) Surakarta

merupakan salah satu perguruan tinggi swasta yang pertama kali berdiridi

Surakarta, sebagai bagian dari Kolose Mikael yang berdiri di bawah naungan

Yayasan Karya Bakti Surakarta.

ATMI Surakarta melalui metode pendidikan dan pelatihan berbasis

produksi mengadakan kegiatan belajarnya dalam lingkungan nuansa industri

modern yang berorientasi pada kebutuhan pasar. ATMI Surakarta dikenal

sebagai mitra unggulan untuk inovasi produk dan layanan berkualitas dalam

bidang produksi, konstruksi dan jasa produksi khusus dan diklat industri.

ATMI Surakarta memiliki unit produksi yang telah menghasilkan beragam

juga telah meraih sertifikat ISO 9001:2000 sejak tahun 2001 yang kemudian di

upgrade menjadi ISO 9001:2008 pada tahun 2010 dalam penerapan

manajemen mutu bidang pendidikan dan produksi.

Visi ATMI terdiri dari 3C yaitu:

1. Competentia dalam keterampilan teknis

2. Conscientia dalam tanggung jawab moral

3. Compassio dalam pengaruh sosial dari kegiatan industri

Misi ATMI terdiri dari 6K yaitu:

1. Keadilan yang mengutamakan praktik fair play.

2. Komunitas yang menetapkan kerjasama di atas prestasi individu.

3. Keutuhan Moral (integritas) yang mengutamakan kejujuran.

4. Keluwesan dalam menjawab kebutuhan customer dan pasar.

5. Keunggulan yang menuntut usaha terus menerus untuk memperbaiki

diri.

6. Kenyamanan Kerja yang menjamin suatu lingkungan kerja yang

kondusif bagi perkembangan setiap pribadi.

Dengan bergabungnya ATMI dalam program kerjasama

Indonesian-German Institute (IGI) sebagai pusat pendidikan dan pelatihan unggulan (IGI

Center) dalam bidang alat dan mesin produksi, maka semakin mengukuhkan

komitmen ATMI dalam bidang pendidikan dan pelatihan berkualitas tinggi

juga menjadi model untuk sistem pelatihan teknis di seluruh Indonesia.

Dalam kapasitasnya sebagai IGI Center di bidang alat dan mesin produksi

masyarakat tidak mampu, sekaligus memperkuat daya saing industri lokal,

maka ATMI Surakarta membina 4 institusi yang terdiri dari: SMK Mikael

Surakarta, SCTC (Surakarta Competency and Technology Center) di

Surakarta, ATK Yogyakarta dan P4TK Medan.

Pada tahun 2002, ATMI mendirikan PT ATMI IGI Center (Mold dan Alat

Produksi) sebagai unit usaha untuk memproduksi alat-alat, cetakan, suntikan

plastik dan berbagai jenis bagian industri. Untuk pembuatan alat itu, PT ATMI

IGI Center dilengkapi dengan mesin berteknologi canggih dan didukung oleh

tim yang berpengalaman yang terdiri dari desainer, insinyur proyek dan tenaga

ahli pembuat alat.

Pada tahun yang sama, ATMI Surakarta juga mendirikan pabrik kedua di

Cikarang, Jawa Barat, Indonesia dengan tujuan untuk memenuhi tuntutan

industri yang lebih baik dan untuk meningkatkan hubungan lebih dekat dengan

pelanggan. Perusahaan tidak hanya memproduksi produk dan jasa, tetapi juga

mempromosikan produk terbaik melalui pelayanan dengan nilai-nilai terbaik

bagi pelanggan.

Lokasi PT ATMI IGI Center terdapat di dua daerah di Indonesia yaitu:

1. PT ATMI IGI Center Surakarta

Kompleks Kampus 1 Politeknik ATMI Surakarta

Jl. Mojo No. 1 Surakarta

2. PT ATMI IGI Center Cikarang

Jl. Kampus Hijau No. 3

Visi PT ATMI IGI Center adalah menjadi salah satu cetakan plastik

terbaik dengan kualitas yang tinggi, komponen presisi, dan stamping dies

perusahaan di Indonesia.

Misi PT ATMI IGI Center adalah sebagai berikut:

1. Untuk memberikan nilai tambah solusi untuk mitra bisnis perusahaan.

2. Untuk mengembangkan bisnis yang berkelanjutan dan untuk

memastikan profesionalisme sumber daya manusia dan untuk

melanjutkan proses perbaikan.

3. Untuk memberikan kepuasan pelanggan dengan memberikan bantuan

dalam pemecahan masalah serta memberikan kualitas dan pelayanan,

melayani pembangunan berkelanjutan untuk sumber daya kita melalui

pengembangan produk.

4. Untuk melayani nilai tambah bagi pemegang saham.

5. Memberikan kontribusi positif bagi perkembangan industri Indonesia

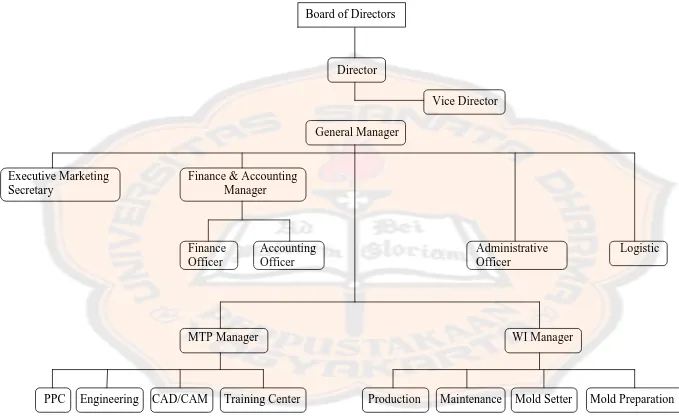

B.Struktur Organisasi

Struktur organisasi menunjukkan kerjasama yang baik dan terkoordinir

dalam mencapai tujuan perusahaan. Struktur organisasi ini dibuat supaya

semua kegiatan dikerjakan sesuai dengan bidangnya masing-masing dan dapat

berjalan dengan baik, teratur dan lancar. Kekuasaan tertinggi di dalam struktur

organisasi pada PT ATMI IGI Center dipegang oleh komisaris, sedangkan

dewan komisaris tidak ikut campur dalam operasional kerjanamunhanya

memantau dan mengawasi jalannya perusahaan. Kedudukan tertinggi dalam

operasionalnya dipegang oleh direktur dan dibantu oleh beberapa manajer serta

karyawan dan tenaga kerja langsung yang terjun langsung di lapangan dalam

kaitannya dengan proses produksi dalam bidang manufaktur yang telah dipesan

oleh konsumen. PT ATMI IGI Center mempunyai struktur organisasi yang

masing-masing bagian mempunyai tugas dan tanggung jawab tersendiri.

Director

Vice Director

General Manager

Executive Marketing Finance & Accounting Secretary Manager

Finance Accounting Administrative Logistic Officer Officer Officer

MTP Manager WI Manager

PPC Engineering CAD/CAM Training Center Production Maintenance Mold Setter Mold Preparation

Daftar nama pengurus dan jabatannya pada PT ATMI IGI Center:

1. Komisaris : B.B. Triatmoko, SJ

2. Direktur : Andreas Sugijopranoto, SJ

3. Wakil Direktur : Wahyo Nursanto

4. General Manager : Ig. Joko Suprayitno 5. Marketing : Dian Setiati

6. Finance & Accounting Manager : Iskandar

7. Finance Officer : Dwi Aryanto

8. Accounting Officer : MTh. Erwin Susilowati 9. Administrative Officer : Maria F. Lucky Rompis

10. Logistic : Edwin Sukmono

11. MTP Manager : VY. Suryadi

12. Product Planning Control : Santoso Marno

13. Engineering : Suryadi

14. CAD/CAM : Cayani

15. Training Center : Wijana

16. WI Manager : Vipi Andhika Pradipta

17. Production : Budi Harihanto

18. Maintenance : Joko Winarno

19. Mold Setter : Sarsito

C.Personalia

PT ATMI IGI Center memiliki 123 orang karyawan yang terdiri dari 92

karyawan tetap dan 31 karyawan tidak tetap/borongan. Para karyawan

melaksanakan kewajibannya sesuai dengan tugas dan tanggung jawabnya

masing-masing yang telah dibebankan oleh perusahaan guna mencapai tujuan

yang telah ditentukan oleh perusahaan. Karyawan di bagian produksi

diwajibkan minimal lulusan SMA/SMK atau yang sederajat sedangkan untuk

karyawan bagian office kebanyakan lulusan Diploma/Sarjana.

Perusahaan menetapkan tata tertib yang harus dipatuhi oleh seluruh

karyawan dan apabila terjadi pelanggaran yang dilakukan oleh karyawan maka

akan dikenai sanksi sebagai berikut:

a. Teguran Tertulis (TL) dari atasan langsung sebanyak 2 kali

b. Surat Peringatan I (SP I) sebanyak 4 kali

c. Surat Peringatan II (SP II) sebanyak 2 kali

d. Surat Peringatan Terakhir (SPT) sebanyak 3 kali

Perusahaan ini memiliki beberapa haluntuk karyawan guna menunjang

keberhasilan perusahaan, yang terdiri dari:

1. Fasilitas Kerja

Untuk menunjang pelaksanaan pekerjaan, ATMI menyediakan:

a. PPPK

b. Perlengkapan keselamatan kerja

c. Pakaian kerja (pakaian kerja yang rusak ditukar baru dengan

2. Jam kerja karyawan

Jumlah jam kerja normal dalam satu minggu adalah 40 jam.

a. Bagian Administrasi

Senin – Kamis : jam 07.00-16.00 WIB Jumat : jam 07.00-13.00 WIB

b. Bagian Produksi

Shift I :

Senin – Kamis : jam 07.00-16.00 WIB Jumat : jam 07.00-13.00 WIB

Shift II :

Senin – Kamis : jam 15.30-22.00 WIB Jumat : jam 12.30-18.00 WIB

3. Penggajian

Gaji adalah imbalan uang yang diberikan oleh ATMI untuk jasa

kerja selama satu bulan kerja yang besarnya minimal sama dengan Upah

Minimal Kota/Kabupaten (UMK) yang berlaku di kota Surakarta. PT

ATMI IGI Center memberikan gaji kepada para karyawan dari hasil

produksi. Gaji yang diberikan untuk karyawan tetap yaitu sebulan sekali

yang diserahkan setiap tanggal 1 bulan berikutnya, sedangkan gaji yang

diberikan untuk karyawan tidak tetap/borongan yaitu sebulan 2 kali yang

diserahkan pada minggu pertama dan minggu ketiga dengan minimal

4. Jaminan Sosial

Setiap karyawan diikutsertakan dalam program Jaminan Sosial Tenaga

Kerja (Jamsostek). Program jamsostek dalam hal ini meliputi:

a. Jaminan Kecelakaan Kerja (JKK) yangdibayar oleh ATMI.

b. Jaminan Kematian (JKM) yang dibayar oleh ATMI.

c. Jaminan Hari Tua (JHT) yang dibayar oleh karyawan bersangkutan.

5. Mutasi

a. Karyawan wajib bersedia dimutasi oleh Direktur.

b. Karyawan wajib bersedia dialihtugaskan bidang kerja dan atau diubah

jam kerjanya oleh kepala unit kerja terkait.

D.Proses Produksi

1. Hasil Produksi

Perusahaan ini menghasilkan berbagai macam produk yang dibagi

menjadi 2 macam yakni:

a. Mold yaitu alat untuk mencetak produk. Contohnya: Mold and Dies, Alu Die Casting, Gravity Casting Mold.

b. Produk, contohnya: Plastic Injection dan Metal Stamping.

Berbagai produk PT ATMI IGI Center berupa Mold Injeksi Plastik

meliputi berbagai bidang, sebagai berikut:

a. Produk Otomotif Roda 4

b. 2 Roda Produk Otomotif

d. Produk Elektronik

e. Pipa dan Plumbing

f. Mebel Produk

Perusahaan juga memproduksi bagian stamping logam, seperti:

a. High Speed Stamping b. Manual Stamping

2. Peralatan

Perusahaan ini menggunakan peralatan berupa mesin yang terbuat

dari Jepang, Taiwan, Jerman, dan Switzerland yang terdiri dari mesin

Manual, mesin CMM, mesin Erosi, mesin Milling CNC, mesin Injeksi dan

mesin Stamping.

3. Bahan Baku

PT ATMI IGI Center memakai bahan baku yang berkualitas dan

bersertifikat. Bahan baku yang digunakan meliputi macam-macam besi,

tembaga, aluminium, dan plastik yang masing-masing material tersebut

mempunyai tipe yang berbeda.

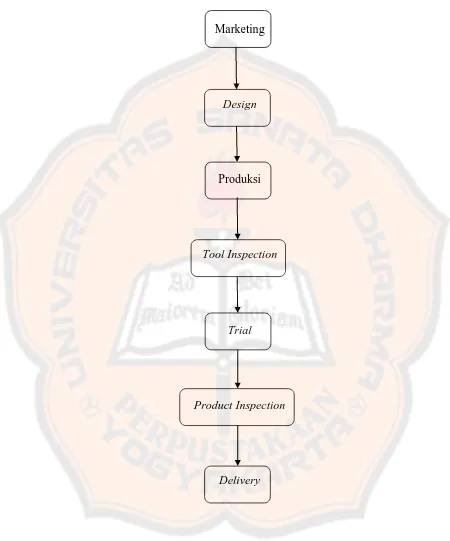

4. Tahapan Proses Produksi

Proses Produksi pada PT ATMI IGI Center dapat dibagi menjadi

beberapa tahap, dimana masing-masing tahap saling berhubungan satu

dengan yang lain dalam proses manufaktur. Struktur tahapan proses

Marketing

Design

Produksi

Tool Inspection

Trial

Product Inspection

Delivery

Adapun tugas dari masing-masing bagian adalah sebagai berikut:

a. Marketing

Bagian ini tugasnya adalah menginput data dan menerima purchase

order dari pelanggan untuk dibuatkan sales order, memantau seluruh

proses realisasi pemesanan, menerima informasi produk selesai, dan

memberi validasi pengiriman produk ke pelanggan.

b. Design

Bagian ini tugasnya menerima perintah dan data input, realisasi design,

mengikuti (update) proses realisasi tool sampai trial, dan melakukan

penjaminan kualitas produk sesuai spesifikasi yang disepakati antara

marketing dengan pelanggan.

c. Produksi

Bagian ini tugasnya menerima sales order dan merencanakan proses

produksi, melakukan realisasi produk sesuai spesifikasi yang tertuang

dalam gambar, memberi info ke design atas realisasi tool untuk siap trial

atau kirim, dan membuat surat penyerahan barang sebagai

keberterimaan bukti kirim.

d. Tool Inspection

Bagian ini tugasnya melakukan inspeksi atas bagian dan produk dari

produksi, memberi laporan atas ketidaksesuaian kepada kepala unit

kerja, dan memberi laporan kepada pelanggan melalui marketing sejauh