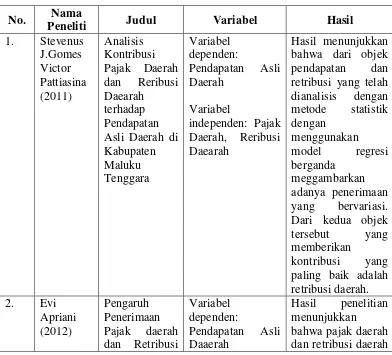

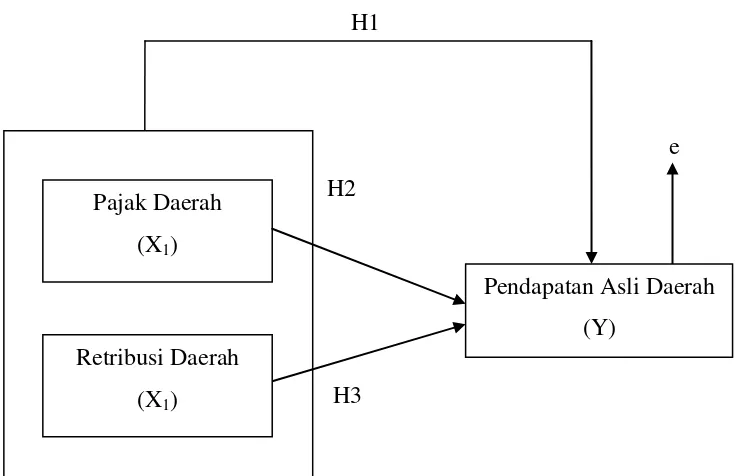

7 BAB II TINJAUAN PUSTAKA 2.1 Sumber Penerimaan Daerah

Teks penuh

Gambar

Dokumen terkait

28 Tahun 2009 tentang Pajak dan Retribusi Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Pajak Restoran Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang pajak daerah dan Restribusi Daerah Pasal 1 angka 22 adalah pajak atas pelayanan yang

Menurut Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah menyatakan pengertian Pajak Daerah adalah kontribusi wajib kepada Daerah yang

Menurut Undang Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan Retribusi Daerah, melalui Undang-undang Nomor 28 Tahun 2009. Berlakunya UU pajak dan retribusi daerah yang

Sebagai implementasi dari Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, terhitung tanggal 1 Januari 2011, pengelolaan BPHTB

Definisi pajak menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1: “Pajak adalah kontribusi wajib pajak

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah menyatakan bahwa pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada