THE INFLUENCE OF EARNING PER SHARE (EPS) AND NET PROFIT MARGIN ON THE STOCK PRICE

(Case Studies in Advertising, Printing, and Media Sector Companies listed Indonesia Stock Exchange Period 2007-2012)

Oleh : Tita Herlina

21110046

SKRIPSI

Diajukan untuk memenuhi salah satu syarat skripsi guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

x

SURAT KETERANGAN PERSETUJUAN PUBLIKASI PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I - PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

xi

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 12

BAB II - KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1Kajian Pustaka ... 13

2.1.1 Earning Per Share (EPS) ... 13

2.1.2 Net Profit Margin (NPM)... 16

2.1.3 Saham ... 18

2.1.4 Harga Saham ... 22

2.1.5 Hasil Penelitian Sebelumnya... 27

2.1 Kerangka Pemikiran ... 29

2.2.1 Keterkaitan Antar Variabel ... 31

2.3 Hipotesis ... 34

BAB III - OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2Metode Penelitian... 36

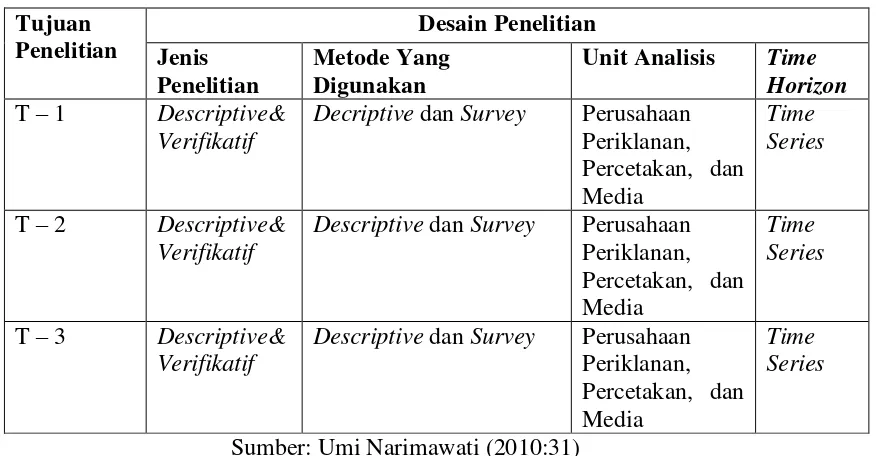

3.2.1 Desain Penelitian ... 37

xii

BAB IV - HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 61

4.1.1 Gambaran umum Bursa Efek Indonesia ... 61

4.1.2 Analisis Deskriptif ... 78

4.1.2.1 Analisis Deskriptif Earning Per Share (EPS)... 78

4.1.2.2 Analisis Deskriptif Net Profit Margin (NPM) ... 83

4.1.2.3Analisis Deskriptif Harga Saham ... 88

4.1.3 Analisis Verifikatif ... 92

4.1.3.1 Pengaruh Earning Per Share Terhadap Harga Saham Secara Parsial... 98

4.1.3.2 Pengaruh Net Profit Margin Terhadap Harga Saham Secara Parsial ... 105

4.1.3.3 Pengaruh Earning Per Share dan Net Profit Margin Terhadap Harga Saham Secara Simultan ... 111

4.1 Pembahasan...118

4.2.1 Analisis Pengaruh Earning Per Share Terhadap Harga Saham ... 118

xiii BAB V - KESIMPULAN DAN SARAN

5.1 Simpulan...125 5.2 Saran...126 DAFTAR PUSTAKA...129 LAMPIRAN

xiv

Gambar 2.2 Paradigma Penelitian ... 34 Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 61 Gambar 4.1 Grafik Rata-rata Earning Per Share pada Perusahaan Periklanan,

Percetakan, dan Media Periode 2007-2012...79 Gambar 4.2 Grafik Rata-rata Net Profit Margin pada Perusahaan Periklanan,

xv

Tabel 1.1 Earning per Share (EPS), Net Profit Margin (NPM) dan Harga Saham pada Perusahaan Telekomunikasi yang Terdaftar di BEI

Pada tahun 2007 – 2012 ... 6

Tabel 1.2 Waktu Penelitian ... 12

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Desain Penelitian... 39

Tabel 3.2 Operasional Variabel... 42

Tabel 3.3 Daftar Perusahaan yang Dijadikan Populasi ... 45

Tabel 3.4 Daftar Perusahaan yang Dijadikan Sampel ... 47

Tabel 3.6 Interpretasi Koefisien Korelasi ... 55

Tabel 4.1 Earning Per Share pada Perusahaan Periklanan, Percetakan, dan Media Periode 2007-2012 ... 78

Tabel 4.2 Net Profit Margin pada Perusahaan Periklanan, Percetakan, dan Media Periode 2007-2012 ... 84

Tabel 4.3Harga Sahampada Perusahaan Periklanan, Percetakan, dan Media Periode 2007-2012 ... 88

Tabel 4.4Hasil Pengujian Asumsi Normalitas ... 93

xvi

Tabel 4.9 Hasil Pengujian Koefisien Korelasi Parsial Antara Earning Per Share dengan Harga Saham ... 99 Tabel 4.10 Hasil Pengujian Pengaruh Earning Per ShareTerhadap Harga Saham Secara Parsial (Uji Statistik t) ... 102 Tabel 4.11 Hasil Pengujian Koefisien Korelasi Parsial Antara Net Profit Margin dengan Harga Saham... 105 Tabel 4.12 Hasil Pengujian Pengaruh Net Profit Margin Terhadap Harga Saham Secara Parsial (Uji Statistik t) ... 108 Tabel 4.13 Hasil Pengujian Koefisien Korelasi Secara Simultan ... 112 Tabel 4.14 Hasil Pengujian Koefisien Determinasi ... 113 Tabel 4.15 Hasil Pengujian Model Regresi Secara Simultan

128

International Journal of Applied Economics and Finance 5 (2): 114-126, 2011. ISSN 1991-0886 / DOI: 10.3923/ijaef. 2011.114.126. 2011.

Alexandri, Moh. Benny. 2008. Manajemen Keuangan Bisnis. Cetakan Kesatu. Bandung:Alfabeta

Ali Arifin. 2004. Membaca Saham. Yogyakarta. Penerbit Andi.

Andit Supangat. 2008. Statistika Dalam Kajian Deskriptif, Inferensi dan Parametrik. Jakarta. Kencana Prenada.

Anoraga, Pandji, dan Piji Pakarti. 2001. Pengantar Pasar Modal. Semarang. Rineka Cipta.

Ardin Sianipar. (2005). Pengaruh Faktor Fundamental Terhadap Harga Saham Industri Perbankan di Inonesia. Tesis. Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Arikunto, S. 2010. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta. Rineka Cipta.

Asnita. (2013). Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Industri Farmasi Di BEI Periode 2008-2010. Jurnal ISSN 2338-123X. Volume 1. No 2. Fakultas Ekonomi UNJA.

Astri Wulan Dini dan Iin Indarti. Pengaruh Net Profit Margin (NPM), Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Harga Saham Yang Terdaftar dalam Indeks Emiten LQ45 Tahun 2008-2010. Sekolah Tinggi Ilmu Ekonomi Widya Manggala. Semarang.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta : BPFE-Yogyakarta.

Bastian, Indra dan Suhardjono. 2006. Akuntansi Perbankan. Edisi Pertama. Jakarta: Salemba Empat.

Brigham, Eugene. F. dan J. F. Housten. 2009. Fundamental of Financial Statement : Dasar – Dasar Manajemen Keuangan. Terjemahan Ali Akbar Yulianto. Edisi 10. Jakarta. Salemba Empat.

Damodar N. Gujarati, 2003 “Basic Econometrics” fourth edition McGraw-Hill, New York.

Darmadji, Tjiptono dan Fakhruddin Hendy M. 2012. Pasar Modal di Indonesia, Edisi Ketiga. Jakarta Salemba Empat.

Fahmi, Irham. 2012. Pengantar Pasar Modal. Bandung: Alfabeta CV.

Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Edisi Satu. Jakarta. Rajawali Pers.

Hartono, Jogiyanto. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta. BPFE Yogyakarta.

Hidayat, Taufik. 2010. Buku Pintar Investasi : Reksadana, Saham, Stock Option, Valas Emas. Cetakan Pertama. Jakarta. Media Kita.

Kasmir, 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Cetakan ke-2. Kencana.Jakarta.

Kasmir, 2013. Analisis Laporan Keuangan. Edisi Pertama. Cetakan ke-6. Jakarta. Raja Grafindo Persada.

Nazir, Mohammad. 2009. Metode Penelitian. Ghalia Indonesia. Bogor.

Novena Robby Rinjani, Hedwigis Esti Riwayati, and Nani Fitriani. (2013). The Influence Of Profitability Ratio On The Stock Prices (A case Study at Telecommunication Limited Listing On Indonesia Stock Exchange). Journal Business and Information 2013.

Rescyana Putri Hutami. (2012). Pengaruh Divident per Share, Return On Equity, dan Net Profit Margin terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010. Jurnal Nominal/Volume 1. Nomor 1/Tahun 2012. Fakultas Ekonomi Universitas Negeri Yogyakarta.

Roscoe, J.T. 1975. Fundamental Research Statistik for The Behavior Sciencess. (2nd, ed), Holt, Rinehart and Winston.

Rowland Bismark Fernando Pasaribu. (2008). The Influence of Corporat Fundamental to its Stock Price in Indonesia Public Companies. Journal of Economics and Business. ISSN:1978-3116 Volume 2. No 2.

Rusdin, 2008, Pasar Modal: Teori, Masalah, dan Kebijakan dalam Praktik, Alfabeta, Bandung.

Sartono, Agus. 20010. Manajemen Keuangan Teori dan Aplikasi. Edisi Empat. Yogyakarta: BPFE-Yogyakarta

Sendi Gusnandar Arnan dan Shinta Dewi Herawati. (2011). Pengaruh Kinerja Keuangan terhadap Harga Saham Studi pada Sub Sektor Perbankan di Bursa Efek Indonesia. Jurnal ISSN 1411-9366. Volume 7. Nomor 2. Januari 2011. Siti Marfuatun dan Iin Indarti. (2012). Pengaruh Earning per Share, Debt to Equaty

Ratio, dan Return On Equity terhadap Harga Saham Perusahaan LQ-45 di Bursa Efek Indonesia. Jurnal ISSN 1693-928X. Volume 1, Nomor 1 / Tahun 2012 STIE Widya Manggala Semarang.

Sofyan Syafri Harahap. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Sugiyono. 2010. MetodePenelitianKuantitatifKualitatif Dan R&D. Bandung: Alfabeta.

Syamsuddin, Lukman. 2011. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan (Edisi Baru). Jakarta: PT. Raja Grafindo Persada.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Yogyakarta. Konisius. Umi Narimawati., Sri DewiAnggadini., & Linna Ismawati. (2010).

PenulisanKaryaIlmiah:

PanduanAwalMenyusunSkripsidantugasAkhirAplikasiPadaFakultasEkonomi UNIKOM. Bekasi: Genesis.

Widoatmodjo, Sawidji. 2012. Cara Sehat Investasi di Pasar Modal. Edisi Revisi. Jakarta. PT. Jurnalindo Aksara Grafika.

Weston, J. F dan E. F. Brigham. 2001. Fundamental of Finincial Statement : Dasar – Dasar Manajemen Keuangan. Terjemahan Alfonsus Sirait. Jakarta. Erlangga. Zaki Baridwan. 2010. Intermediate Accounting, Edisi Kedelapan. Yogyakarta: BPFE

vii Assalamu’alaikum Wr.Wb.

Segala Puji hanya milik Allah SWT, atas berkat, rahmat dan hidayah-Nya yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan Skripsi. Adapun tujuan dari skripsi adalah untuk memenuhi salah satu syarat untuk menempuh jenjang Strata 1 Program Studi Akuntansi di Universtitas Komputer Bandung.

Penulis menyadari bahwa Skripsi ini tidak dapat tersusun dengan baik jika tanpa bimbingan, motivasi, saran, do’a dan nasehat, serta bantuan dari berbagai pihak. Oleh karena itu Penulis banyak mengucapkan banyak terima kasih kepada semua pihak yang telah membantu Penulis, sehingga Penulis dapat menyelesaikan Skripsi ini tepat pada waktunya. Dalam kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto. M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.pec., Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

viii

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Lilis Puspitawati, SE., M.Si., AK., CA., selaku Dosen Wali dan Koordinator Kerja Praktek Universitas Komputer Indonesia.

6. Sri Dewi Anggadini, SE., M.Si., selaku Dosen Pembimbing Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Semua Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia Bandung yang tidak mungkin penulis sebutkan satu persatu.

8. Ayah dan Ibuku tersayang yang selalu memberikan dukungan, do’a dan kasih sayang serta kakak tersayang saya Susilawati S.Pd, Yulianti S.kom, Abdul Kholik S.Ag dan adik-adik ku tercinta Adi Permana Putra, Wima Artika Putri, Rasyid Siddiq, Kholiqur Rozziq yang selalu memberikan

do’a, saran dan nasehat.

9. Untuk seluruh keluarga yang telah memberikan semangat dan do’a selama ini.

10.Untuk Indra Hermawan yang telah memberikan do’a, semangat dan motivasi terbesarnya.

ix sebutkan satu persatu.

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas terselesaikannya Skripsi. Semoga dapat bermanfaat khususnya bagi penulis dan semua yang membaca Skripsi.

Wassalamualaikum Wr.Wb.

Bandung, 17 Juli 2014

Penulis

Tita Herlina

13 2.1 Kajian Pustaka

2.1.1 Earning Per Share (EPS)

2.1.1.1 Pengertian Earning Per Share (EPS)

Menurut Kasmir (2013:207), mendefinisikan Earning Per Share (EPS) sebagai berikut :

“Rasio laba per lembar saham atau disebut juga rasio nilai buku, merupakan rasio

untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi

pemegang saham.”

Menurut Darmadji & Fakhrudin (2012:154), mendefinisikan Earning Per Share (EPS) sebagai berikut :

“Earning Per Share (EPS) adalah rasio yang mencerminkan kemampuan perusahaan

dalam menghasilkan laba untuk setiap lembar saham yang beredar”.

Menurut Irham Fahmi (2012:96), mendefinisikan earning per share sebagai berikut :

“Earning Per Share (EPS) adalah bentuk pemberian keuntungan yang diberikan

Menurut Abdul Halim (2005:16), mendefinisikan earning per share sebagai berikut :

“Laba per saham adalah keuntungan bersih setelah pajak yang diperoleh emiten

dengan jumlah saham yang beredar”.

Berdasarkan pengertian diatas penulis dapat menarik kesimpulan bahwa earning per share (EPS) adalah rasio untuk mengukur keuntungan yang diterima dari setiap per lembar saham nya. Jika rasio yang didapat rendah berarti perusahaan tidak menghasilkan kinerja yang baik dengan memperhatikan pendapatan. Pendapatan yang rendah karena penjualan yang tidak lancar atau berbiaya tinggi.

2.1.1.2 Faktor-faktor Penyebab Kenaikan dan Penurunan Earning Per Share (EPS).

Menurut Brigham dan Houston (2009:23), faktor-faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1. Faktor penyebab kenaikan Earning Per Share (EPS) :

a) Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. b) Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. c) Laba bersih naik dan jumlah lembar saham biasa yang beredar turun. d) Persentase kenaikan laba bersih lebih besar dari pada persentase kenaikan

e) Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar dari pada persentase penurunan laba bersih.

2. Sedangkan penurunan Earning Per Share (EPS) dapat disebabkan karena : a) Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik b) Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. c) Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. d) Persentase penurunan laba bersih lebih besar dari pada persentase

penurunan jumlah lembar saham biasa yang beredar.

e) Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar dari pada persentase kenaikan laba bersih.

Jadi bagi suatu perusahaan, nilai laba per saham akan meningkat apabila persentase kenaikan laba bersihnya lebih besar dari pada persentase kenaikan jumlah lembar saham biasa yang beredar,begitu pula sebaliknya.

2.1.1.3 Perhitungan Earning Per Share (EPS)

Menurut Darmadji & Fakhrudin (2012:154) Earning Per Share (EPS)dihitung dengan rumus sebagai berikut :

Laba bersih perusahaan merupakan salah satu faktor yang dilihat investor di pasar modal untuk menentukan pilihan dalam menanamkan investasinya. Konsep

laba bersih adalah selisih antara pendapatan, harga pokok penjualan, dan beban yang dikeluarkan dalam proses menghasilkan pendapatan. Sedangkan,Saham beredar (outstanding stocks) adalah saham yang saat ini dipegang oleh investor, termasuk saham yang dimiliki oleh eksekutif perusahaan dan masyarakat sebagai investor umum

2.1.2 Net Profit Margin (NPM)

2.1.2.1 Pengertian Net Profit Margin (NPM)

Menurut Kasmir (2013:200), mendefinisikan Net Profit Margin (NPM) sebagai berikut :

“Net Profit Margin atau margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan

penjualan”.

Menurut Agus Sartono (2010:123), mendefinisikan Net Profit Margin (NPM) sebagai berikut :

“Net Profit Margin merupakan rasio antara laba bersih (net profit) yaitu penjualan

yang sudah dikurangi seluruh biaya termasuk pajak dibandingkan dengan penjualan”.

Menurut Alexandri (2008:200), mendefinisikan Net Profit Margin (NPM) sebagai berikut :

Menurut Bastian dan Suhardjono (2006:299), mendefinisikan Net Profit Margin (NPM) sebagai berikut :

“Net profit Margin (NPM) adalah perbandingan antara laba bersih dan penjualan”. Berdasarkan pengertian di atas, dapat disimpulkan bahwa Net profit margin (NPM) merupakan perbandingan antara laba bersih setelah dipotong pajak dengan penjualan. Ratio ini menginterpretasikan tingkat efisiensi perusahaan, yakni sejauh mana kemampuan perusahaan menekan biaya-biaya operasionalnya pada periode tertentu. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat, dengan pengertian lain, tingkat pengembalian tinggi.

Jadi NPM adalah indikator seberapa besar laba bersih dari setiap rupiah pendapatan.Net profit margin yang tinggi tidak hanya sekedar menunjukan kekuatan bisnis tetapi juga semangat yang kuat pihak manajemen untuk melakukan kontrol terhadap biaya. Dengan demikian perusahaan tersebut memiliki efisiensi yang tinggi dan juga berarti menunjukan kemampuan perusahaan untuk menghasilkan laba yang tinggi dari penjualannya.

2.1.2.2 Perhitungan Net Profit Margin (NPM)

Menurut Agus Sartono (2010:123) Net Profit Margin (NPM) dihitung dengan rumus sebagai berikut :

Net Profit margin =Laba setelah pajak

Laba setelah pajak yaitu selisih lebih pendapatan atas biaya-biaya yang dibebankan yang merupakan kenaikan bersih atas modal, setelah dikurangi pajak. Sedangkan, Penjualan adalah sebuah usaha atau langkah kongkrit yang dilakukan untuk memindahkan suatu produk, baik itu berupa barang ataupun jasa, dari produsen kepada konsumen sebagai sasarannya. Tujuan utama penjualan yaitu mendatangkan keuntungan atau laba dari produk ataupun barang yang dihasilkan produsennya dengan pengelolaan yang baik.

2.1.3 Saham

2.1.3.1 Pengertian Saham

Menurut Eduardus Tandelilin (2010:81) mendefinisikan bahwa saham sebagai berikut:

“Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan,maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi

dengan pembayaran semua kewajiban perusahaan.”

Menurut Irham Fahmi (2012:81) mendefinisikan bahwa saham adalah : a. Tanda bukti penyertaan kepemilikan modal / dana pada suatu perusahaan. b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti

Menurut Darmadji dan Fakhruddin (2006:5) mendefinisikan bahwa saham sebagai berikut:

“Sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa

besar penyertaan yang ditanamkan di perusahaan tersebut.”

Menurut Sunariyah (2006: 126-127) mendefinisikan bahwa saham sebagai berikut:

“Surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk

Perseroan Terbatas (PT) atau yang biasa disebut emitmen. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.”

Sedangkan menurut Bambang Riyanto (2001:240) mendefinisikan bahwa saham sebagai berikut:

“Saham adalah tanda bukti pengembalian bagian atau peserta dalam perseroan

terbatas, bagi yang bersangkutan, yang diterima dari hasil penjualan sahamnya akan tetapi tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri bukanlah merupakan peranan permanen, karena setiap

waktu pemegang saham dapat menjual sahamnya.”

Berdasarkan definisi diatas,penulis menyimpulkan bahwa saham adalah surat berharga dalam bentuk kertas yang memiliki nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban pemegangnya.

2.1.3.2 Jenis-Jenis Saham

1. Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaimdibedakan menjadi:

a. Saham biasa: saham yang menampatkan pemiliknya paling yuniorterhadap pembagian dividen, hak atas kekayaan perusahaan apabilaperusahaan tersebut dilikuidasi.

b. Saham preferen: saham yang memiliki karakteristik gabungan antaraobligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap(seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasilseperti yang dikehendaki investor. Saham preferen dipandang sebagaisurat berharga dengan pendapatan tetap.

2. Jenis saham dilihat dari segi cara peralihannya dibedakan menjadi:

a. Saham atas unjuk: pada saham tersebut tidak tertulis nama pemiliknyaagar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam rapatumum pemegang saham.

b. Saham atas nama: merupakan saham yang ditulis dengan jelas siapanama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

a. Blue-Chip Stock: saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatanyang stabil dan konsisten dalam mebayar dividen.

b. Income Stock: saham dari suatu emitmen yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menelan laba dantidak mementingkan potensi pertumbuhan harga saham.

c. Growth Stock: saham-saham dari emiten yang memilki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stocks yaitu saham dari emiten yang tidak sebagai leader dalam industri namunmemiliki ciri growth stock. Umumnya saham ini berasal dari daerahdan kurang populer di kalangan emiten.

d. Speculative Stock: saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang,meskipun belum pasti.

memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok dan consumer goods.

2.1.4 Harga Saham

2.1.4.1 Pengertian Harga Saham

Menurut Eduardus Tandelilin (2010:133), mendefinisikan bahwa harga saham sebagai berikut:

“Harga saham merupakan cerminan dari ekspektasi investor terhadap faktor – faktor earning, aliran kas dan tingkat return yang disyaratkan investor, yang mana ketiga

faktor tersebut juga sangat dipengaruhi oleh kinerja ekonomi makro.”

Menurut Darmadji & Fakhrudin (2012:102), mendefinisikan bahwa harga saham sebagai berikut:

“Harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik atau pun turun dalam hitungan waktu yang begitu cepat.Ia dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual

saham”.

Menurut Widoatmodjo (2012:45), mendefinisikan bahwa harga saham sebagai berikut:

“Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan untuk

Menurut Sunariyah (2004:128), mendefinisikan bahwa harga saham sebagai berikut :

“Harga Saham adalah harga selembar saham yang berlaku dalam pasar saat ini di

bursa efek”.

Berdasarkan pengertian di atas, penulis dapat menyimpulkan bahwa harga saham adalah harga selembar kertas yang di perjual belikan di pasar modal,yang mana harga tersebut dapat berubah kapan saja, dan berubah sesuai dengan permintaan dan penawaran.

2.1.4.2 Penilaian Harga Saham

Menurut Darmadji & Fakhrudin (2012:102), selembar saham mempunyai nilai atau harga dan dapat dibedakan menjadi tiga, yaitu :

1. Harga Nominal

Harga nominal merupakan nilai yang tertera pada lembaran surat saham yang besarnya ditentukan dalam Anggaran Dasar Perusahaan. Harga Nominal sebagian besar merupakan harga dugaan yang rendah, yang secara arbitrer dikenakan atas daham perusahaan. Harga ini berguna untuk menentukan harga

“saham biasa yang dikeluarkan”. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

Harga ini merupakan harga yang dicatat pada bursa efek.Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriten)dan emiten. Dengan demikian, akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

Harga ini merupakan harga yang ditetapkan di bursa efek bagi saham perusahaan publik atau estimsi harga untuk perusahaan yang tidak memiliki saham.Dalam bursa saham, angka ini berubah setiap hari sebagai respon terhadap hasil aktual atau yang diantisipasi dan sentiment pasar secara keseluruhan atau sektoral sebagaimana tercermin dalam indeks bursa saham. Hal itu juga menunjukkan bahwa tujuan utama manajemen adalah menjamin harga sebaik mungkin dalam kondisi apapun.

Menurut Irham Fahmi (2012:87) ada beberapa kondisis dan situasi yang menentukan suatu usaha saham itu akan mengalami fluktuasi,yaitu :

a. Kondisi mikro dan makro ekonomi

b. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (branch office), kantor cabang pembantu (sub branch office) baik yang dibuka di domestic maupun luar negeri

c. Pergantian direksi secara tiba-tiba.

d. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

f. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat.

g. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham.

2.1.4.3 Faktor – faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2009:26) dialih bahasakan oleh alfonsus Sirait faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS) 2. Tingkat Bunga

3. Jumlah Kas Deviden yang Diberikan 4. Jumlah laba yang didapat perusahaan 5. Tingkat Resiko dan Pengembalian

Adapun penjelasan dari faktor-faktor yang mempengaruhi harga sahamtersebut diatas adalah:

1. Laba per lembar saham (Earning Per Share/EPS)

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai labaditahan.Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

2.1.5 Hasil Penelitian Sebelumnya

Dibawah ini terdapat hasil penelitian terdahulu yang peneliti dapatkan yaitu sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Tahun Judul Penelitian Hasil Penelitian

1. Siti Marfuatun dan Iin Indarti.

2012 (vol.14.

No. 1)

Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2010.

Bursa Efek Indonesia periode 2008-2010.

Pengaruh Dividend Per Share, Return On Equity dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri menunjukkan bahwa Net Profit Margin (NPM) berpengaruh positif dan signifikan terhadap harga saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Terhadap Harga Saham Yang Terdaftar dalam Indeks Emiten LQ45 tahun 2008-2010.

Hasil dari Penelitian ini menunjukan bahwa NPM, ROA, dan ROE secara simultan mempunyai pengaruh signifikan terhadap harga saham pada Perusahaan LQ45 tahun 2008-2010 menunjukkan bahwa secara Variabel CAR, BOPO, RORA, ROA, LDR, dan NPM berpengaruh secara signifikan terhadap harga saham perbankan di Bursa Efek Indonesia.

7. Indah Nurmalasari

Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008

Hasil menunjukkan bahwa secara simultan variabel NPM, ROE, ROA, EPS berpengaruh signifikan terhadap harga saham, sedangkan secara parsial, hanya variabel ROA dan EPS yang berpengaruh terhadap harga saham.

Impact of Fundamental Factors on Stock Price: A Case Based Approach on Pharmaceutical Companies Listed with Dhaka Stock Exchange

2.2Kerangka Pemikiran

Berbagai macam investasi di Indonesia mempunyai banyak pilihan, bagi seorang investor yang mempunyai kelebihan dana dalam menyalurkan dananya. Salah satu tempat investasi yang dapat digunakan oleh investor untuk melakukan investasinya selain di Bank yaitu di pasar modal. Pasar modal adalah salah satu alternatif yang dapat dimanfaatkan perusahaan untuk memenuhi kebutuhan dananya, salah satunya dengan cara menerbitkan saham. Dana yang berasal dari para investor yang membeli saham sangat dibutuhkan bagi perusahaan agar dapat beroperasi dengan skala yang lebih besar yang pada akhirnya bertujuan untuk meningkatkan profit.

Pasar modal merupakan tempat bertemunya antara pembeli dan penjual dengan risiko untung dan rugi (Jogiyanto, 2011:5). Dengan adanya pasar modal,maka perusahaan – perusahaan akan lebih mudah memperoleh dana sehingga kegiatan ekonomi di berbagai sektor dapat ditingkatkan.

Investor mempunyai berbagai pertimbangan untuk memutuskan sebuah investasi saham di pasar modal. Tinggi rendahnya minat seorang investor dalam 9. Novena Robby influence on the stock prices.

melakukan investasi saham dipengaruhi oleh kualitas dari nilai saham di pasar modal. Perusahaan mempunyai berbagai macam usaha dalam menarik jumlah investor diantaranya dengan meningkatkan laba per lembar saham atau Earning per Share (EPS) dan Net Profit Margin (NPM).

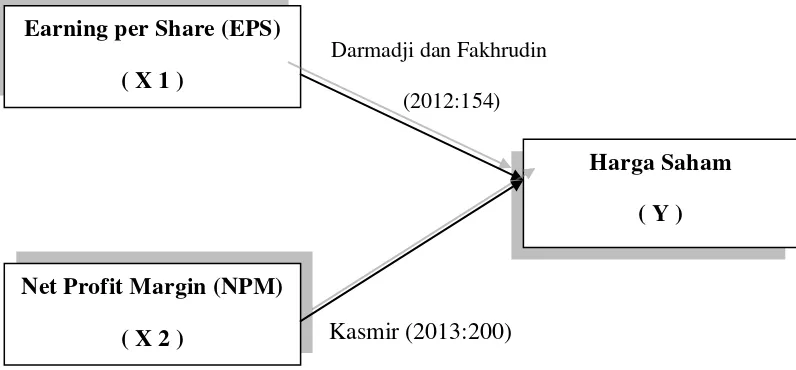

Menurut Darmadji dan Fakhrudin (2012:154), rasio yang menunjukan bagian laba untuk setiap saham, yaitu EPS karena menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.EPS juga dapat dijadikan sebagai indikator tingkat nilai perusahaan. Earning per Share juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

permintaan akan saham perusahaan tersebut meningkat. Permintaan yang meningkat akan meningkatkan pula harga saham perusahaan tersebut.

Menurut Jogiyanto (20011:143) harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal. Kondisi permintaan dan penawaran atas saham yang fluktuatif tiap harinya akan membawa pola harga saham yang fluktuatif juga. Ketika terdapat banyak permintaan, maka harga yang ditawarkan akan naik, dan ketika permintaan berkurang atau sedikit maka harga yang ditawarkan akan turun.

2.2.1 Keterkaitan Antar Variabel Penelitian

2.2.1.1 Hubungan Earning per Share (EPS) dengan Harga Saham

Berkaitan dengan pengaruh antara Earning per Share (EPS) dengan harga saham dikemukakan oleh Brigham dan Houston (2009:33-34) yang diterjemahkan oleh Ali Akbar Yulianto :

“Terdapat korelasi yang tinggi antara Earning per Share, arus kas dan harga saham, dan ketiganya umumnnya juga akan meningkat jika penjualan perusahaan

meningkat”.

Menurut Eduardus Tandelilin (2010:232), mengungkapkan bahwa:

Adapun menurut hasil penelitian Denies Priatinah dan Prabandaru Adhe Kusuma (2012), menunjukkan bahwa Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap Harga Saham.

Begitupun menurut hasil penelitian Siti Marfuatun dan Iin Indarti (2012),hasil dari penelitian ini menunjukkan bahwa ada pengaruh antara earning per share terhadap harga saham. Hal ini dikarenakan earning per share menunjukkan laba yang dihasilkan oleh masing – masing saham yang beredar.

Bagi para investor, informasi earning per share merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan dimasa depan. Dikatakan bisa menggambarkan prospek earning di masa depan karena EPS dapat digunakan investor untuk mengetahui perbandingan antara nilai instrinsik saham perusahaan dibanding harga pasar saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan.

2.2.1.2 Hubungan Net Profit Margin (NPM) dengan Harga Saham

Berkaitan dengan pengaruh antara Net Profit Margin (NPM) dengan harga saham dikemukakan oleh Indra Bastian dan Suharjdono (2006:299) mengungkapkan bahwa :

“Semakin besar NPM menunjukkan kinerja perusahaan yang produktif untuk

meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut sehingga permintaan akan saham perusahaan tersebut meningkat yang otomatis diikuti dengan naiknya harga saham tersebut.”

Menurut Eduardus Tandelilin (2010:236) berpendapat bahwa :

“Jika NPM perusahaan tinggi maka pengembalian investasi perusahaan akan tinggi sehingga para investor akan tertarik untuk membeli saham tersebut, sehingga harga saham tersebut akan mengalami kenaikan”.

Adapun menurut hasil penelitian Sendi Gusnandar Arnan dan Shinta Dewi Herawati (2011), hasil dari penelitian ini menunjukkan bahwa secara Variabel CAR, BOPO, RORA, ROA, LDR, dan NPM berpengaruh secara signifikan terhadap harga saham perbankan di Bursa Efek Indonesia.

Begitupun menurut hasil penelitian Astri Wulandari dan Iin Indarti (2011) Hasil dari Penelitian ini menunjukan bahwa NPM, ROA, dan ROE secara simultan mempunyai pengaruh signifikan terhadap harga saham pada Perusahaan LQ45 tahun 2008-2010.

Begitu juga sebaliknya, apabila laba menurun, akan menyebabkan permintaan saham turun yang akhirnya harga saham juga akan turun.

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara variabel dalam penelitian ini sebagai berikut :

Darmadji dan Fakhrudin (2012:154)

Kasmir (2013:200)

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2010:64) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan.”

Earning per Share (EPS) ( X 1 )

Net Profit Margin (NPM) ( X 2 )

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) sebagai berikut :

H1 :Earning per Share (EPS) berpengaruh terhadap harga saham. H2 :Net Profit Margin (NPM) berpengaruh terhadap harga saham.

36 3.1 Objek Penelitian

Menurut Sugiyono (2010:41), mengungkapkan bahwa metode penelitian adalah :

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.”

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Earning per Share (EPS), Net Profit Margin (NPM), dan Harga Saham pada Perusahaan Periklanan, Percetakan, dan Media yang Terdaftar di Busra Efek Indonesia (BEI).

3.2 Metode Penelitian

Menurut Sugiyono (2010:4), mengungkapkan bahwa metode penelitian adalah:

“Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan,

dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengatasi masalah”.

mengenai fakta – fakta serta hubungan antar variabel yang diteliti, yaitu pengaruh Earning per Share, Net Profit Margin terhadap Harga Saham.

Menurut Sugiyono (2010:14), pengertian metode deskriptif analisis adalah: ”Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan Metode Verifikatif menurut Sugiyono (2010:13) adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan

pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji Earning per Share, Net Profit Margin terhadap Harga Saham, serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. 3.2.1 Desain Penelitian

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk. (2010:30) adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2) Mengidentifikasikan permasalahan yang terjadi. 3) Menetapkan rumusan masalah.

4) Menetapkan tujuan penelitian.

5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6) Menetapkan konsep variable sekaligus pengukuran variabel penelitian yang

digunakan.

7) Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8) Melakukan analisis data.

Tabel 3.1

Decriptive dan Survey Perusahaan Periklanan,

Descriptive dan Survey Perusahaan Periklanan,

Descriptive dan Survey Perusahaan Periklanan, 1) Tujuan penelitian pertama adalah untuk mengetahui earning per share

(EPS), Net Profit Margin (NPM) dan harga saham dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu Perusahaan Periklanan, Percetakan, dan Media.

2) Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh earning per share (EPS), Net Profit Margin (NPM) dan harga saham secara parsial, melalui unit analisis yaitu Periklanan, Percetakan, dan Media.

secara simultan, melalui unit analisis yaitu Perusahaan Periklanan, Percetakan, dan Media.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Menurut Sugiyono (2010:38), mendefinisikan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu pengaruh earning per share (EPS), Net Profit Margin (NPM) dan harga saham, maka variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2010: 33) adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel terikat (dependen)”.

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah Earning per Share (EPS)(X1) dan Net Profit Margin (X2).

2. Variabel Terikat / Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2010:39) adalah sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat (Y) pada penelitian ini adalah “Harga Saham”. Indikator yang digunakan adalah harga saham perusahaan pada saat closing price setelah pengumuman laporan keuangan. Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Moh. Nazir (2009:132) mendefinisikan ukuran rasio sebagai berikut: “Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Secara lebih jelas mengenai ketiga variabel tersebut dapat dilihat pada tabel berikut ini:

Tabel 3.2

Operasional Variabel

Variabel Konsep Indikator Skala

dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham”.

Darmadji & Fakhrudin (2012:102)

3.2.3 Sumber dan Teknik Penentuan Data

Dalam melaksanakan penelitian ini, peneliti harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti terlebih dulu.

3.2.3.1 Sumber Data

Menurut Arikunto(2010:129) , mengemukakan bahwa:

“ Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data dalam penelitian dibagi dalam dua jenis, yaitu sebagai berikut:

Data Sekunder

Menurut Jogiyanto(2010:137) mendefinisikan bahwa :

”Sumber data sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Sedangkan menurut (Andi Supangat, 2010:2) mendefinisikan bahwa: ”Data sekunder adalah data yang diperoleh secara tidak langsung untuk

dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data - data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan - laporan yang berhubungan yang sudah dipublikasikan oleh Perusahaan Periklanan, Percetakan, dan Media.

3.2.3.2Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri akan dijelaskan sebagai berikut :

1. Populasi

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas Laporan Keuangan Perusahaan Periklanan, Percetakan, dan Media yang terdaftar di Bursa Efek Indonesia (BEI) di mulai dari tahun 2007 hingga tahun 2012 yaitu sebanyak 12 perusahaan sehingga jumlah populasi atau N = 12 x 6 = 72.

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi

No. Kode

Perusahaan Nama Peusahaan

1. ABBA PT.Mahaka Media Tbk

2. EMTK PT.Elang Mahkota Teknologi Tbk 3. FORU PT.Fortune Indonesia Tbk 4. JTPE PT.Jasuindo Tiga Perkasa Tbk

5. KBLV PT.First Media Tbk

6. LINK PT.Link Media Tbk

7. LPLI PT.Star Pasific Tbk

8. MNCN PT.Media Nusantara Citra Tbk

9. MSKY PT.MNC Sky Vision Tbk

Penelitian dengan menggunakan sampel, diharapkan hasil yang diperoleh akan memberikan kesimpulan sesuai dengan karakteristik populasi.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut.”

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive sampling.

Menurut Sugiyono (2011:85) mendefinisikan purpossive sampling sebagai berikut:

“Purpossive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.”

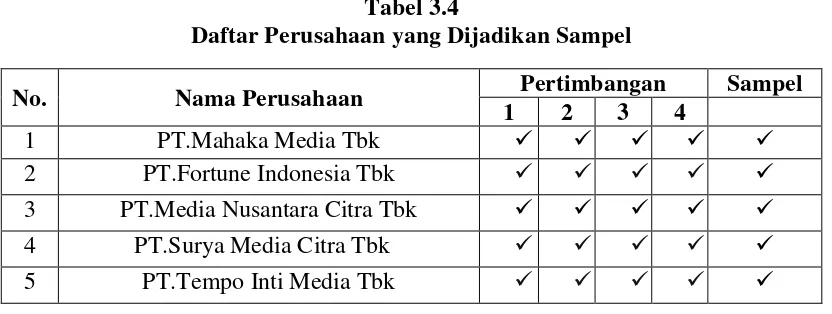

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan tahunan yang terdiri dari 6 perusahaan dari tahun 2007-2012 dipilih secara purposive sampling dengan kriteria sebagai berikut:

1. Data emiten berupa laporan keuangan 2007 telah listing di Bursa Efek Indonesia.

2. Laporan Keuangan yang telah dipublikasikan berupa laporan laba rugi dan neraca.

3. Laporan Keuangan selama periode enam tahun adalah laporan keuangan yang lengkap dari tahun 2007 sampai dengan tahun 2012.

4. Laporan Keuangan telah diaudit dengan pendapat Wajar Tanpa Pengecualian dan dilengkapi dengan opini auditor.

dari periode 2007 – 2012, karena sudah dianggap representative (mewakili) untuk dilakukan uji penelitian.

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sampel

1 2 3 4

1 PT.Mahaka Media Tbk

2 PT.Fortune Indonesia Tbk

3 PT.Media Nusantara Citra Tbk

4 PT.Surya Media Citra Tbk

5 PT.Tempo Inti Media Tbk

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan Perusahaan Periklanan, Percetakan, dan Media yang terdaftar pada Bursa Efek Indonesia (BEI).

2. Penelitian Kepustakaan (Library Research)

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Umi Narimawati, 2010:41). Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode.

1. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka (numeric). Menurut Sugiyono (2010:7) menyebutkan pengertian analisis kuantitatif adalah sebagai berikut:

“Merupakan metode yang berlandaskan pada filsafat positivisme. Metode ini

sebagai metode ilmiah atau scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini juga disebut sebagai metode discovery, karena dengan metode ini dapat ditemukan dan dikembangkan berbagai IPTEK baru. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.”

Earning per Share (EPS) dan Net Profit Margin (NPM) terhadap Harga Saham.

2. Analisis Statistik

Analisis statistik, meliputi: Analisis Regresi Berganda

Menurut Sugiyono (2010:277), analisis regresi berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu:

= + 1 1+ 2 2+ ε Keterangan :

Y : Harga Saham

α : Konstanta, merupakan nilai terikat yang dalam hal iniadalah Y pada saat variabel bebasnya adalah 0 (X1, X2 = 0)

β1 : Koefisien regresi berganda antara variabel bebas X1terhadap variabel terikat Y, apabila variabel bebas X2 diangap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y, apabila variabel bebas X1 diangap konstan.

:Faktor – faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = a+ b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber:Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas denagn variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak untuk dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan dengan melihat angka probabilitasnya, yaitu:

i. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal ii. Jika probabilitas < 0,05 maka distribusi dari populasi adalah tidak normal b. Uji Multikolinieritas

Uji multikolinieritas adalah situasi dimana adanya kolerasi antara variabel-variabel bebas antara yang satu dengan yang lainnya. Semakin besar kolerasi di antara sesama variabel independen, maka koefisien-koefisien regresi semakin besar kesalahnnya. Ada tidaknya terjadi multikolinieritas dapat dinilai dari VIF (Variance Infation Factors).

Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas �1, terhadap variabel bebas lainnya. Jika

nilai VIF-nya kurang atau sama dengan 10 maka dalam data tidak terdapat multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya.

Untuk menguji ada tidaknya heteroskedastisitas, digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ini ada korelasi antara kesalahan pengganggu pada periode sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahan menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

� − � = (�� − ��−1)

��2

Kriteri uji yaitu dengan membandingkan nilai D-W dengan nilai d dari table Durbin Watson dan memiliki kesimpulan sebagai berikut:

i. Jika D-W < � atau D-W > 4 �, maka pada data terdapat autokorelasi. ii. Jika � < D-W < 4 �, maka pada data tidak terdapat autokorelasi.

iii. Jika � ≤ D-W � atau 4 � ≤ D-W 4 �, maka tidak ada kesimpulan.

Analisis Korelasi

Yang dimaksud analisi korelasi menurut Andi Supangat (2007:339) adalah: “Tingkat hubungan antara dua variabel atau lebih”. Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

rx1y =

n X1Y − ( X2 Y)

n X12−( X1)2 n Y2− Y 2

rx2y =

n X2Y − ( X2 Y)

n X22−( X2)2 n Y2−( Y)2

��1�2 =

n X1X2 − ( X1 X2)

n X12 −( X1)2 n X

22−( X2)2

(Sumber: Nazir, 2009: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx1y =

��1y− ��2 ��1�2

1− ��2 2 1− ��1�22

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx2y =

��2y− ��1 ��1�2

1− ��1 2 1− ��1�22

b. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

r12y =

ry12 + ry22−2rǚ1. ry2. r12 (1−r122 )

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif. 2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

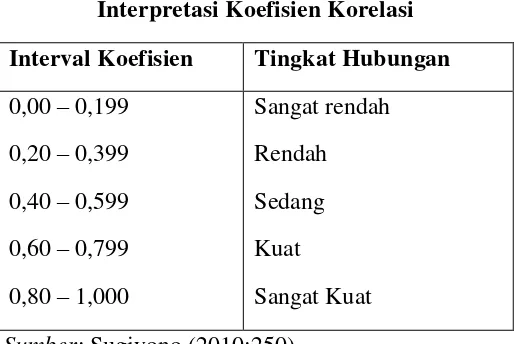

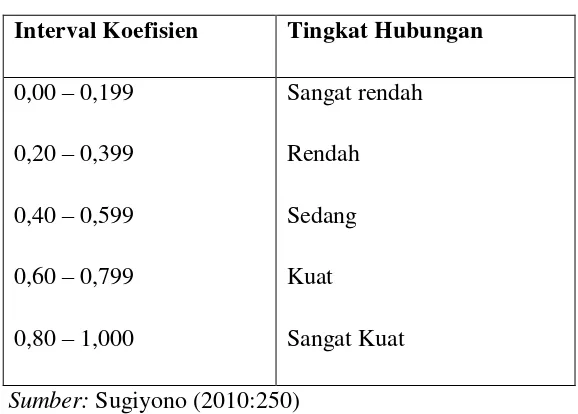

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut:

Tabel 3.6

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat Sumber: Sugiyono (2010:250)

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 x 100% Keterangan:

Kd : Koefisien Determinasi

3.2.5.2Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya dampak variabel bebas terhadap variabel terikat.

Hipotesis nol (Ho) tidak terdapat dampak yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya dampak antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Earning per Share (EPS) (X1) dan Net Profit Margin (NPM) (X2) terhadap harga saham pada Perusahaan Periklanan, Percetakan, dan Media variabel dependen (Y), hipotesis yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada hubungan signifikan dari variabel – variabel bebas (X) berdampak terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah – langkah sebagi berikut: a. Menentukan hipotesis parsial antara variabel bebas Earning per Share

(EPS) terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho:β1 = 0 Tidak terdapat hubungan yang signifikan Earning per Share

Ha:β1 ≠ 0 Terdapat hubungan yang signifikan Earning per Share (EPS)

berdampak terhadap variabel terikat harga saham.

b. Menentukan hipotesis parsial antara variabel bebas Net Profit Margin (NPM) terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho: β = 0 Tidak terdapat pengaruh yang signifikan Net Profit Margin (NPM) terhadap variabel terikat harga saham.

Ha:β ≠ 0 Terdapat pengaruh yang signifikan Net Profit Margin (NPM) terhadap variabel terika harga saham.

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam status penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

�1 = r1y

n−k−1 (1−r1y2)

dan�2 = r2y

n−k−1 (1−r2y2)

Dimana :

n = Jumlah sampel

t = thitung

e. Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah dibandingkan antara thitung dan ttabel dengan kriteria :

Tolak Ho jika thitung>ttabel pada alpha 5% untuk koefisien positif. Tolak Ho jika thitung<ttabel pada alpha 5% untuk koefisien negatif. Tolak Ho jika nilai t –sign <ɑ 0,05.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan berdampak terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Earning per Share (EPS) dan Net Profit Margin (NPM) terhadap variabel terikat harga saham.

Ho: β , = 0 Tidak terdapat hubungan yang signifikan antara Earning per Share (EPS) dan Net Profit Margin (NPM) berpengaruh terhadap variabel terikat harga saham.

b. Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas (db = n – k – l), untuk mengetahui daerah Ftabelsebagai batas daerah penerimaan dan penolakkan.

c. Selanjutnya menghitung nilai Fhitung sebagai berikut :

�ℎ= R

2/k

(1−R2)/(n−k−1)

(Sumber: Sugino, 2010:257) R = Koefisien korelasi ganda

K = Jumlah variabel independen N = Jumlah anggota sampel

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien negatif. Tolak Ho jika nilai F-sign <ɑ ),05.

3. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

4. Penarikan Kesimpulan

Nama : Tita Herlina

Tempat, Tanggal Lahir : Cililin, 08 April 1991

Usia : 22 Tahun

Jenis Kelamin : Perempuan Status Marital : Belum Kawin

Agama : Islam

No Telepon : 085720008415

Tempat Tinggal Saat Ini : Kp. Nunuk RT 002/010, Kelurahan/Desa Cililin, Kecamatan Cililin, Kabupaten Bandung Barat. Kode Pos 40562

Menerangkan dengan sesungguhnya:

RIWAYAT PENDIDIKAN

1. SD Negeri Litasembada Cililin, Bandung dari tahun 1998 sampai dengan tahun 2004.

2. MTs Negeri Cililin, Bandung dari tahun 2004 sampai dengan tahun 2007. 3. MA Negeri Cililin, Bandung dari tahun 2007 sampai dengan tahun 2010. 4. Saat ini, sedang mengemban bangku pendidikan di Universitas Komputer

1

THE INFLUENCE OF EARNING PER SHARE (EPS) AND NET PROFIT MARGIN ON THE STOCK PRICE IN ADVERTISING, PRINTING, AND MEDIA

SECTOR COMPANIES LISTED INDONESIA STOCK EXCHANGE PERIOD 2007-2012)

Tita Herlina 21110046

ABSTRACT

The stock market is a place to channel funds in the form of shares. Shares is the proof of

ownership of the assets of firms that issue stock. Any shares issued by the company at a price.

Then each investor must be able to analyze the factors that can affect the stock price changes.

The purpose of this study is to determine the influence of Earnings per Share (EPS) and net

profit margin (NPM) of the company's stock price on the advertising, printing, and media.

The method used in this research is descriptive method of verification, while

using multiple regression analysis. The population in this study are all companies that

join the company's advertising, printing, and media listed in Indonesia Stock Exchange

2007-2012 period. While the sample is used as the object of study as many as five

companies

Based on the research results of both partially and simultaneously there is a

positive significant effect between the Earning Per Share and Net Profit Margin on

stock prices. This means that if the Earning Per Share and Net Profit Margin increased

the stock price will come to rise.