SKRIPSI

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK PEMERINTAH DAN BANK ASING

DI INDONESIA

OLEH

CLARA ANGGRAINI SIRAIT

090502130

PROGRAM STUDI STRATA-1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK PEMERINTAH DAN BANK ASING DI INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah terdapat perbedaan antara kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia. Tujuan penelitian ini adalah untuk membandingkan dan menganalisis kinerja keuangan antara bank yang dikelola oleh Pemerintah dengan bank-bank yang dikelola oleh pihak Asing di Indonesia. Hipotesis dalam penelitian ini ialah terdapat perbedaan kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia.

Pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan-laporan keuangan tahunan Bank Pemerintah dengan Bank Asing, yang terdiri dari neraca dan laporan laba rugi bank periode 2009-2011. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan Independent Sample t-test (Uji t), dengan tingkat signifikansi (α) = 5%. Penganalisisan data

menggunakan software pengolahan data statistik SPSS for windows.

Hasil pengujian hipotesis dengan melakukan Uji t menunjukkan bahwa dari 22 rasio keuangan yang diteliti, hanya 5 rasio keuangan, yaitu rasio NIM (Net Interest Margin), BOPO (Beban Operasional terhadap Pendapatan Operasional), PNPL (Provision to Non Performing Loan), LAA (Liquidity Asset to Asset), dan LAD (Liquidity Asset to Deposits) yang menunjukkan adanya perbedaan yang signifikan antara kinerja keuangan Bank Pemerintah dan kinerja keuangan Bank Asing di Indonesia.

ABSTRACT

A COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE GOVERNMENT BANKS AND FOREIGN BANKS IN INDONESIA

The formulation of the problem in this study is whether there is a difference between financial performance of Government Banks and financial performance of Foreign Banks in Indonesia. The purpose of this study was to compare and analyze the financial performance of the banks are managed by the Government and the banks are managed by foreign parties in Indonesia. The hypothesis of this research is that there is a difference in the financial performance of Government Banks and financial performance of Foreign Banks in Indonesia.

Data collection was performed by collecting secondary data form annual financial reports of Government Bank and Foreign Bank, consisting of the balance sheet and income statement banks period 2009-2011. The method used is descriptive analysis quantitatively using independent sample t-test (t test), with a significance level (α) = 5%. Analyzing data using statistical data processing software SPSS for windows.

The results of hypothesis testing by t test showed that of 22 financial ratios studied, only 5 financial ratios, namely the ratio of NIM (Net Interest Margin), BOPO (Beban Operasional terhadap Pendapatan Operasional), PNPL (Provision to Non Performing Loan), LAA (Liquidity Assets to Assets), and LAD (Liquidity Assets to Deposits) showed a significant difference between the financial performance of Government Banks and financial performance of Foreign Banks in Indonesia.

KATA PENGANTAR

Segala Puji dan Syukur kepada Allah Bapa yang Maha kuasa, atas berkat dan karunia-NYA sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Terima kasih kepada Ayah dan Ibuku tercinta, Sahat Sirait dan Dra. Netty Br Tambunan yang senantiasa mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material, nasehat-nasehat yang berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis.

Skripsi ini berjudul “Analisis Komparatif Kinerja Keuangan Bank Pemerintah dan Bank Asing di Indonesia”, penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM, Ak selaku Pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra. Marhayanie, SE, Msi selaku Sekretaris Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara. 5. Ibu Dr. Khaira Amalia, SE, MBA, Ak selaku Dosen Pembaca Penilai yang

telah memberikan saran dalam penulisan maupun perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Sahabat-sahabat terbaikku Bang Indra, Kak Anita, Agnes, Fitri, Artha, Melly, Manna, Lucy, Yolanda, Rudolfo, Dapot, Arsenius atas dorongan, semangat, motivasi, perhatian, dan persahabatan yang diberikan kepada penulis.

8. Teman-teman di Manajemen 2009: Donal, Dody, Leonardo, Brando, Adibara, Jonalsal, Herico, Adinatan, Surya, Hary, Gary, Rosianna, Yulia, Lina, Arum, Asih, serta teman-teman lainnya yang tidak dapat disebutkan namanya satu-persatu. Terima kasih atas persahabatan dan bantuannya selama perkuliahan.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, 15 Januari 2013 Penulis

BAB IV HASIL DAN PEMBAHASAN ... 56

4.1 Gambaran Umum ... 56

4.1.1 Sejarah Singkat Bank Milik Pemerintah Di Indonesia ... 56

4.1.1.1 Bank Rakyat Indonesia ... 56

4.1.1.2 Bank Negara Indonesia ... 57

4.1.1.3 Bank Mandiri ... 57

4.1.1.4 Bank Tabungan Negara ... 58

4.1.2 Sejarah Singkat Bank Milik Asing Di Indonesia ... 58

4.1.2.1 Bank Of China Limited ... 58

4.1.2.2 Deutsche Bank AG ... 59

4.1.2.3 Citibank N.A ... 59

4.1.2.4 Standard Chartered Bank... 60

4.1.2.5 The Hongkong & Shanghai Banking Corp ... 60

4.1.2.6 The Bangkok Bank Comp. Ltd ... 60

4.1.2.7 The Bank Of Tokyo Mitsubishi UFJ. Ltd ... 61

4.2 Hasil Penelitian dan Pembahasan ... 61

4.2.1 Analisis Deskriptif ... 61

4.2.2 Uji Independent Sample T-test ... 78

BAB V KESIMPULAN DAN SARAN ... 98

5.1 Kesimpulan ... 98

5.2 Saran ... 99

DAFTAR PUSTAKA ... 100

DAFTAR TABEL

Halaman

Tabel 1.1 Indikator Kinerja Perbankan per Kelompok Bank ... 6

Tabel 1.2 20 Bank Terbesar di Indonesia Berdasarkan Aset Tahun 2011 9

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 35

Tabel 3.1 Definisi Batasan Operasional Penelitian ... 44

Tabel 3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 48

Tabel 3.3 Daftar Sampel Perusahaan Bank Pemerintah ... 49

Tabel 3.4 Daftar Sampel Perusahaan Bank Asing ... 49

Tabel 3.5 Hasil Uji Data Outliers ... 55

Tabel 4.1 Rata-rata Rasio Profitabilitas Bank Pemerintah ... 62

Tabel 4.2 Rata-rata Rasio Profitabilitas Bank Asing ... 64

Tabel 4.3 Rata-rata Rasio Efisiensi Bank Pemerintah ... 66

Tabel 4.4 Rata-rata Rasio Efisiensi Bank Asing ... 67

Tabel 4.5 Rata-rata Rasio Kualitas Aset Bank Pemerintah ... 70

Tabel 4.6 Rata-rata Rasio Kualitas Aset Bank Asing ... 71

Tabel 4.7 Rata-rata Rasio Likuiditas Bank Pemerintah ... 73

Tabel 4.8 Rata-rata Rasio Likuiditas Bank Asing ... 74

Tabel 4.9 Rata-rata Rasio Permodalan Bank Pemerintah ... 76

Tabel 4.10 Rata-rata Rasio Permodalan Bank Asing ... 77

Tabel 4.11 Independent SamplesTest Rasio Profitabilitas ... 79

Tabel 4.12 Independent Samples Test Rasio Profitabilitas ... 82

Tabel 4.13 Independent Samples Test Rasio Efisiensi ... 87

Tabel 4.14 Independent Samples Test Rasio Efisiensi ... 90

Tabel 4.15 Independent Samples Test Rasio Kualitas Aset ... 93

DAFTAR GAMBAR

Halaman Gambar 1.1 Penguasaan Aset dan Pengucuran Kredit Sektor

DAFTAR LAMPIRAN

Halaman Lampiran 1 Rasio Keuangan Bank Rakyat Indonesia

Periode 2009-2011 ... 102 Lampiran 2 Rasio Keuangan Bank Negara Indonesia

Periode 2009-2011 ... 103 Lampiran 3 Rasio Keuangan Mandiri

Periode 2009-2011 ... 104 Lampiran 4 Rasio Keuangan Tabungan Negara Indonesia

Periode 2009-2011 ... 105 Lampiran 5 Rasio Keuangan Bank Of China Limited

Periode 2009-2011 ... 106 Lampiran 6 Rasio Keuangan Bank Citibank, NA

Periode 2009-2011 ... 107 Lampiran 7 Rasio Keuangan Deutsche, AG

Periode 2009-2011 ... 108 Lampiran 8 Rasio Keuangan Standard Chartered Bank

Periode 2009-2011 ... 109 Lampiran 9 Rasio Keuangan Shanghai & Hongkong Banking Corp

Periode 2009-2011 ... 110 Lampiran 10 Rasio Keuangan The Bangkok Bank Comp. Ltd

Periode 2009-2011 ... 111 Lampiran 11 Rasio Keuangan The Bank Of Tokyo Mitsubishi UFJ

ABSTRAK

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK PEMERINTAH DAN BANK ASING DI INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah terdapat perbedaan antara kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia. Tujuan penelitian ini adalah untuk membandingkan dan menganalisis kinerja keuangan antara bank yang dikelola oleh Pemerintah dengan bank-bank yang dikelola oleh pihak Asing di Indonesia. Hipotesis dalam penelitian ini ialah terdapat perbedaan kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia.

Pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan-laporan keuangan tahunan Bank Pemerintah dengan Bank Asing, yang terdiri dari neraca dan laporan laba rugi bank periode 2009-2011. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan Independent Sample t-test (Uji t), dengan tingkat signifikansi (α) = 5%. Penganalisisan data

menggunakan software pengolahan data statistik SPSS for windows.

Hasil pengujian hipotesis dengan melakukan Uji t menunjukkan bahwa dari 22 rasio keuangan yang diteliti, hanya 5 rasio keuangan, yaitu rasio NIM (Net Interest Margin), BOPO (Beban Operasional terhadap Pendapatan Operasional), PNPL (Provision to Non Performing Loan), LAA (Liquidity Asset to Asset), dan LAD (Liquidity Asset to Deposits) yang menunjukkan adanya perbedaan yang signifikan antara kinerja keuangan Bank Pemerintah dan kinerja keuangan Bank Asing di Indonesia.

ABSTRACT

A COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE GOVERNMENT BANKS AND FOREIGN BANKS IN INDONESIA

The formulation of the problem in this study is whether there is a difference between financial performance of Government Banks and financial performance of Foreign Banks in Indonesia. The purpose of this study was to compare and analyze the financial performance of the banks are managed by the Government and the banks are managed by foreign parties in Indonesia. The hypothesis of this research is that there is a difference in the financial performance of Government Banks and financial performance of Foreign Banks in Indonesia.

Data collection was performed by collecting secondary data form annual financial reports of Government Bank and Foreign Bank, consisting of the balance sheet and income statement banks period 2009-2011. The method used is descriptive analysis quantitatively using independent sample t-test (t test), with a significance level (α) = 5%. Analyzing data using statistical data processing software SPSS for windows.

The results of hypothesis testing by t test showed that of 22 financial ratios studied, only 5 financial ratios, namely the ratio of NIM (Net Interest Margin), BOPO (Beban Operasional terhadap Pendapatan Operasional), PNPL (Provision to Non Performing Loan), LAA (Liquidity Assets to Assets), and LAD (Liquidity Assets to Deposits) showed a significant difference between the financial performance of Government Banks and financial performance of Foreign Banks in Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan bank dalam perekonomian modern merupakan kebutuhan yang sulit dihindari karena bank telah menyentuh pada semua kebutuhan masyarakat. Bila zaman purba masyarakat menyimpan uang di bawah bantal atau dalam celengan, saat ini masyarakat lebih percaya menyimpan uangnya di bank karena selain aman, uang tersebut dapat menghasilkan bunga. Demikian pula bagi masyarakat yang memerlukan dana akan lebih mudah datang ke bank daripada mencari orang yang bersedia meminjamkan dana kepada orang yang memerlu-kan. Dalam perkembangannya, bank tidak semata hanya menjalankan fungsi intermediasi, tetapi juga memberikan jasa dan pelayanan lain kepada masyarakat, seperti dalam lalu lintas pembayaran maupun jasa keuangan lainnya.

Munculnya industri perbankan Indonesia secara garis besar adalah karena dikeluarkannya Paket Deregulasi Sektor Keuangan 27 Oktober 1988 (PAKTO 88), dan krisis moneter hanya merupakan pencetus yang mempercepat berdirinya sektor perbankan. Dengan dikeluarkannya PAKTO 88, jumlah bank dan kantor cabang meningkat tajam antara tahun 1989 dan 1990. Jumlah bank komersial naik 50 persen dari 111 bank pada Maret 1989 menjadi 176 bank.

Pada tahun 1998, ekonomi Indonesia mengalami krisis ekonomi. Minimnya likuiditas dan hilangnya kepercayaan masyarakat pada sektor perbankan menghasilkan saldo negatif (negative balance) pada clearing account

bank-bank tersebut dengan Bank Indonesia. Kepailitan sektor keuangan di Indonesia terlihat dengan adanya likuidasi terhadap 16 bank swasta oleh Bank Indonesia pada tahun 1998. Masyarakat banyak yang menarik uang dari tabungannya dan membuat masalah likuiditas pada bank-bank tersebut. Untuk mengantisipasi kondisi tersebut, pemerintah memberikan Bantuan Likuiditas kepada bank-bank yang mengalami masalah dan Program Garansi kepada deposito masyarakat (mymoneyskills.com).

telah berhasil memprivatisasikan semua bank-bank pemerintah besar yang selama ini dikenal sebagai pondasi industri perbankan Indonesia (mymoneyskills.com).

Untuk memperbaiki fundamental industri perbankan secara nasional dan kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan Arsitektur Perbankan Indonesia (API) sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. Dalam API arah dan kebijakan pengembangan industri dimasa datang dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna mencapai kestabilan sistem keuangan dalam rangka mendorong pertumbuhan ekonomi nasional.

Hingga saat ini kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Perekonomian Indonesia masih mengalami pasang-surut, pemerintah melakukan kebijakan deregulasi dan debirokratisasi yang dijalankan secara bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari kebijakan deregulasi dan debirokratisasi adalah upaya untuk membangun suatu sistem perbankan yang sehat, efisien, dan tangguh. Dampak dari over regulated

Bank adalah salah satu lembaga keuangan di dalam perekonomian sesuatu negara yang berfungsi sebagai penunjang kelancaran sistem pembayaran, pelaksana kebijakan moneter, dan sarana untuk mencapai stabilitas sistem keuangan yang menjalankan usahanya berdasarkan prinsip kepercayaan. Oleh karena itu dalam menjalankan fungsi-fungsi tersebut, bank dituntut untuk berada dalam kondisi yang sehat.

Akhir-akhir ini istilah bank sehat atau tidak sehat semakin populer. Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi selalu dikaitkan dengan kesehatan bank tadi. Oleh karenanya sebuah bank tentunya memerlukan suatu analisis untuk mengetahui kondisinya setelah melakukan kegiatan operasionalnya dalam jangka waktu tertentu. Analisis yang dilakukan disini berupa penilaian tingkat kesehatan bank. Kesehatan suatu bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Bank Indonesia selaku Bank Sentral mempunyai peranan yang penting dalam penyehatan perbankan, karena Bank Indonesia bertugas mengatur dan mengawasi jalannya kegiatan operasional bank. Untuk itu Bank Indonesia menetapkan suatu ketentuan yang harus dipenuhi dan dilaksanakan oleh lembaga perbankan, yaitu berdasarkan surat keputusan Direksi Bank Indonesia nomor 30/12/KEP/DIR dan Surat Edaran Bank Indonesia No. 30/3/UPPB tanggal 30 April 1997 yaitu tentang Tata Cara Penilaian Tingkat Kesehatan Bank Indonesia.

Pelaksanaan penilaian dilakukan dengan cara mengkualifikasikan beberapa komponen dari masing-masing faktor yaitu komponen Capital

(Permodalan), Asset (Aktiva), Management (Manajemen), Earning (Rentabilitas),

Liquidity (Likuiditas) atau disingkat dengan istilah CAMEL. CAMEL merupakan faktor yang sangat menentukan predikat kesehatan suatu bank.

Struktur kepemilikan suatu bank juga dapat mempengaruhi kinerja bank tersebut. Pengaruh dari perbedaan struktur kepemilikan pada bank dapat dilihat dari kinerja keuangan bank, jumlah aset yang dimiliki bank, pangsa pasar produk-produk bank tersebut, dan banyaknya jumlah kredit yang disalurkan bank kepada masyarakat, dimana persentasenya berbeda-beda pada masing-masing jenis bank berdasarkan struktur kepemilikannya.

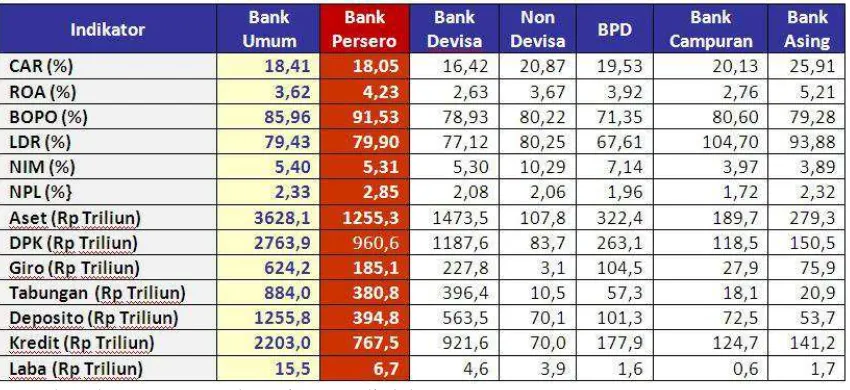

Tabel 1.1. Indikator kinerja perbankan per kelompok bank

(Sumber data: SPI BI Februari 2012, diolah)

Berdasarkan Tabel 1.1 dapat dilihat bahwa setiap kelompok bank mempunyai kinerja yang berbeda-beda. Perbedaan hasil data pada setiap kelompok bank tersebut bisa saja menunjukkan gambaran yang positif maupun gambaran yang negatif akan kinerja perbankan pada masing-masing kelompok.

Hal ini berbanding terbalik dengan pangsa pasar bank umum swasta nasional (BUSN) dan bank badan usaha milik negara (BUMN) yang mengalami penurunan. Pada 2009, pangsa pasar aset BUSN domestik dan bank BUMN, masing-masing sebesar 8,5 persen dan 38,5 persen. Jumlah itu menurun dibandingkan 10 tahun sebelumnya, yang sebesar 36,2 persen dan 49,5 persen. Pangsa pasar kredit BUSN domestik dan bank BUMN juga turun dari 23,4 persen dan 53,2 persen menjadi hanya 9,5 persen dan 37,6 persen. Pangsa pasar DPK BUSN domestik dan bank BUMN turun dari 39,5 persen dan 46,8 persen menjadi 8,9 persen dan 39,8 persen. Selain itu, lima dari 10 bank terbesar di Indonesia adalah milik pihak asing, dan sisanya empat bank terbesar yang bukan milik pihak asing adalah bank pemerintah dan hanya satu bank swasta nasional. (Kompas, 15 Oktober 2010).

Namun demikian, dalam menyusun arsitektur perbankan Indonesia, kepen-tingan investor asing tidak bisa diabaikan begitu saja. Kebijakan yang diterbitkan BI sebagai otoritas pengawasan perbankan perlu melindungi kepentingan dan kepastian bisnis investor asing karena tidak dapat dipungkiri bahwa investor asing memberikan nilai tambah dalam sistem perbankan nasional. Seperti diketahui, bank-bank asing yang masuk ke Indonesia pada umumnya adalah bank-bank besar dunia, seperti HSBC, ANZ, Standard Chartered, Bank Of Tokyo, Citibank, JP Morgan, dll. Bank- bank tersebut sudah sangat dikenal memiliki competitive advantage berupa source of fund dalam valas yang kuat, implementasi teknologi yang canggih, pengetahuan terhadap produk structured finance yang luas, serta manajemen risiko yang kuat. Berbagai kompetitif advantage tersebut secara langsung memberi tekanan kepada bank pemerintah dan bank swasta nasional untuk terus meningkatkan kualitas service, mengembangkan SDM serta

meng-upgrade teknologinya agar tidak ketinggalan dengan bank asing (wordpress.com).

Tabel 1.2. 20 Bank Terbesar di Indonesia Berdasarkan Aset Tahun 2011

Sumber: Data BI 2011

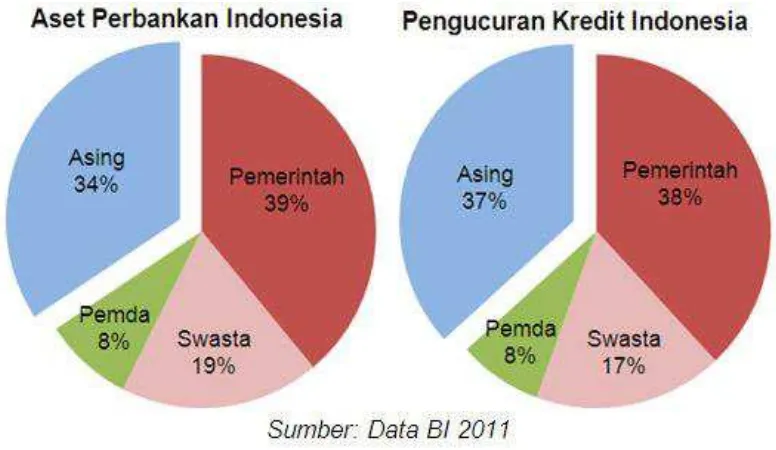

swasta milik asing melonjak tajam dari hampir nol persen menjadi 21 persen, bahkan apabila ditotal dengan kantor cabang bank asing dan bank campuran, maka total pangsa aset bank milik asing di Indonesia sudah mencapai 34 persen di tahun 2011 (wordpress.com).

Gambar 1.1. Penguasaan Aset dan Pengucuran Kredit Sektor Perbankan Tahun 2011

Mengutip dari Statistik Ekonomi dan Keuangan terbaru per Desember 2009 yang dirilis oleh Bank Indonesia, rata-rata bunga kredit modal kerja yang ditawarkan oleh kelompok bank asing dan campuran hanya sebesar 11,73%. Nilai ini jauh lebih rendah dibandingkan dengan tingkat bunga kredit sejenis yang ditawarkan oleh kelompok bank lain. Bank pemerintah misalnya, rata-rata bunga kredit modal kerja yang ditawarkan masih sebesar 13,63%, sedangkan pada bank pemerintah daerah sebesar 13.91%, bahkan bank swasta nasional tercatat menawarkan bunga kredit modal kerja termahal yakni sebesar 14,09% (Kontan, 09 Februari 2010).

Di Indonesia bank-bank dengan kepemilikan asing terbagi dalam tiga kelompok, yaitu yang beroperasi: (i) sebagai kantor cabang (disebut sebagai bank asing); (ii) sebagai anak perusahaan (subsidiary), baik melalui joint venture

dengan bank domestik (disebut bank campuran), atau melalui merger dan akuisisi pada bank domestik yang terjadi pada periode paska krisis 1997 (program divestasi); dan (iii) sebagai kantor perwakilan. Sampai dengan Juni 2007, jumlah bank asing di Indonesia sebanyak 11 bank, hanya bertambah 1 bank dengan beroperasinya kembali Bank of China pada April 2003.

Kontribusi perbankan asing dalam mendukung pertumbuhan ekonomi nasional sangat kecil. Hal ini karena, fokus bank asing yang beroperasi di Indonesia lebih pada upaya menghasilkan keuntungan (fee based income).

dikuasai investor asing mencapai 47 bank dari 121 bank umum di Indonesia (Okezone, 19 Maret 2012).

Berdasarkan permasalahan ini penulis tertarik untuk melakukan penelitian tentang “Analisis Komparatif Kinerja Keuangan Pada Bank Pemerintah dan

Bank Asing di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah “apakah terdapat perbedaan antara kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia”.

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk membandingkan dan menganalisis kinerja keuangan antara bank-bank yang dikelola oleh pemerintah dengan bank-bank yang dikelola oleh pihak asing di Indonesia.

1.4 Manfaat Penelitian

a. Bagi Penulis

Memberikan pengetahuan tentang perbedaan kinerja keuangan pada perbankan yang berbeda struktur kepemilikannya.

b. Bagi Investor

Dapat menjadi rekomendasi, sumber informasi dan bahan pertimbangan dalam pengambilan keputusan investasi pada saham industri perbankan.

c. Bagi Perusahaan (Emiten)

Dapat dijadiakan sebagai bahan perbandingan untuk mengetahui kinerja keuangannya di bandingkan dengan bank-bank lain, dan dapat menjadi sebagai bahan pertimbangan kepada pihak manajemen ataupun pengambil keputusan dari perusahaan (Bank Pemerintah dan Bank Asing) dalam menetapkan kebijakan selanjutnya dalam rangka meningkatkan kinerja keuangannya.

d. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjan uang (kredit) bagi masyarakat yang membutuhkan. Selain itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya (Kasmir, 2007:25).

Banyak banker dan pakar mendefenisikan bank yang berbeda, namun pada dasarnya sepakat mengatakan bahwa bank sebagai badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran.

Stuart (2007) menyatakan bahwa “bank adalah suatu badan yang bertujuan

mengedar-Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan BANK adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian tersebut dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mangenai bank tidak terlepas dari masalah keuangan.

2.1.2 Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang-Undang Perbankan. Adapun jenis per-bankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir, 2007:34):

1. Dilihat dari Segi Fungsinya

Jenis bank dilihat dari segi fungsinya antara lain:

a. Bank Umum

perbankan yang ada. Bank umum sering disebut dengan Bank Komersial

(commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Hal ini berarti kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Jenis bank dilihat dari segi kepemilikannya antara lain:

a. Bank Milik Pemerintah

Bank yang akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh Bank Milik Pemerintah antara lain: Bank negara Indonesia, Bank Rakyat Indonesia, Bank Tabungan Negara.

b. Bank Milik Swasta Nasional

Contoh Bank Milik Swasta Nasional antara lain: Bank Central Asia, Bank Niaga, Bank Muamalat, Bank Lippo, Bank Danamon.

c. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

Contoh bank milik koperasi: Bank Umum Koperasi Indonesia.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikan bank ini pun dimiliki oleh pihak luar negeri.

Contoh Bank Asing antara lain: ABN AMRO, Bank American Express, Bank Hongkong, City Bank.

e. Bank Milik Campuran

Kepemilikan saham campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

Contoh Bank Campuran antara lain: Bank Merincorp, Bank Finconesia, Sanwa Indonesia Bank, Inter Pacifik Bank.

Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Hal ini dapat dilihat dari segi kemampuan bank dalam melayani masyarakat, maka bank umum dapat dibagi dalam 2 macam yaitu:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluru-han, misalnya: transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, pembukaan dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehinnga tidak dapat melakukan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank ini dilihat dari segi atau caranya dalam menentukan harga, baik harga jual maupun harga beli. Pembagian bank berdasarkan jenis ini terbagi menjadi dua kelompok yaitu:

Bank yang berdasarkan prinsip konvensional menggunakan 2 metode dalam mencari keuntunngan dan menentukan harga kepada para nasabah-nya, yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

2. Untuk jasa-jasa bank lainnya pihak perbankan menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang Berdasarkan Prinsip Syariah

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegitan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah waiqtina)

2.1.3 Penilaian Kesehatan Bank

Sebagaimana layaknya manusia, dimana kesehatan bank merupakan hal yang paling penting di dalam kehidupannya. Tubuh yang sehat akan meningkat-kan kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbanmeningkat-kan harus selalu dinilai kesehatannya agar tetap prima dalam melayani nasabahnya.

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas dan Pembina bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kagiatan operasinya (Kasmir, 2007:49).

men-dapatkan pengarahan atau sanksi dari Bank Indonesia sebagai pembina dan pengawas bank-bank.

Penilaian yang dilakukan oleh Bank Indonesia di kenal dengan penilaian analitis CAMEL, yang meliputi beberapa aspek seperti:

1. Aspek Permodalan (Capital)

Pada aspek ini yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequaci Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap aktiva tertimbang menurut risiko (AMTR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8%.

2. Aspek Kualitas Aset (Asset)

Aspek ini digunakan untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan Bank Indonesia dengan membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada BI.

3. Aspek Kualitas manajemen (Management)

para karyawannya dalam menangani berbagai kasus-kasus yang terjadi dalam aspek manajemen permodalan, manajemen aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas. Penilaian didasarkan kepada jawaban dari 250 pertanyaan yang diajukan mengenai manajemen bank yang bersangkutan.

4. Aspek Rentabilitas (Earning)

Merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah setiap periode, atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang yang diukur secara rentabilitas terus meningkat.

5. Aspek likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua hutang-hutangnya terutama simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat pula memenuhi semua per-mohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan hutang lancar.

Yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersih Call Money terhadap Aktiva

2.1.4 Pengertian kinerja keuangan

Agar perusahaan dapat tetap berjalan sesuai harapan, biasanya manajemen membagi-bagi tugas, memecah-mecah organisasi perusahaan menjadi divisi-divisi, dan menetapkan seorang manajer yang bertanggung-jawab untuk setiap divisi tersebut. Para manajer divisi diberi kewenangan untuk membuat berbagai keputusan yang sebelumnya dilakukan oleh manajemen pusat, dan perusahaan menetapkan berbagai instrumen evaluasi guna menilai kinerja para manajer tersebut. Kondisi ini disebut dengan pelimpahan wewenang.

Zarkasyi (2008 : 48) berpendapat bahwa : “Kinerja keuangan merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan.”

Gitosudarmo dan Basri (2002 : 275) berpendapat bahwa : ”Kinerja

keuangan adalah rangkaian aktivitas keuangan pada suatu periode tertentu dilaporkan dalam laporan keuangan yang terdiri dari laba rugi dan neraca.”

Dari definisi tersebut dapat disimpulkan bahwa Analisis laporan keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan rugi laba terhadap yang satu dengan yang lain, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu.

dengan tujuan utama untuk menentukan estimasi dan produksi yang paling mungkin mengenai produksi dan kinerja perusahaan pada masa sekarang.

2.1.5 Laporan Keuangan Perbankan

Laporan Keuangan Perbankan Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia Nomor: 3/22/PBI/2001 tanggal 14 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari:

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulanan

Adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3. Laporan Keuangan Publikasi Bulanan

Adalah laporan keuangan yang disusun berdasarkan Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia dan di-publikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi Bank

Pernyataan Standar Akuntansi Keuangan yang berlaku serta menyampai-kan laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Menurut PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas:

a) Neraca Bank

Dalam neraca disajikan aset dan kewajiban yang disusun berdasarkan karakteristiknya dan berdasarkan urutan likuiditasnya.

b) Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non operasional.

c) Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

d) Laporan Perubahan Ekuitas

prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

2.1.6 Rasio Keuangan perbankan

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yamg pada umumnya dinyatakan secara numerik, baik dalam persentase atau kali. Hasil perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan bank selama periode keuangan tersebut.

Rasio-rasio yang sering dihitung dan yang dapat dibandingkan oleh perbankan untuk mengukur kinerja keuangannya, antara lain adalah sebagai berikut:

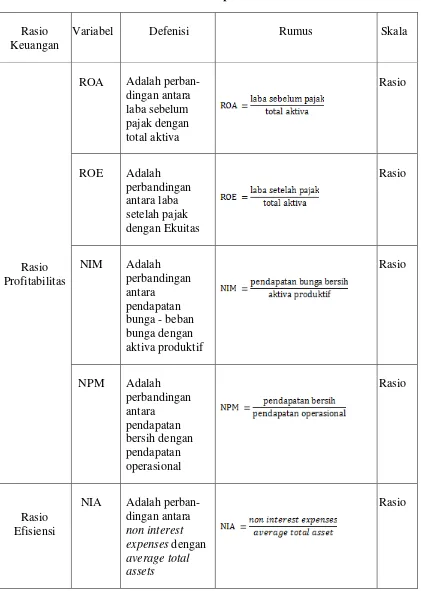

2.1.6.1 Rasio Profitabilitas (Profitability)

Rasio profitabilitas ini penting untuk mengetahui sampai sejauh mana kemampuan suatu bank di dalam menghasilkan keuntungan, baik berasal dari kegiatan operasional bank yang bersangkutan maupun dari hasil kegiatan non operasionalnya (Teguh, 1996:432).

Adapun berbagai rasio profitabilitas ini antara lain:

ROA = X 100%

Rasio ini menunjukkan kemampuan bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset yang dimiliki bank bersangkutan.

2) Return On Equity (ROE)

ROE = X 100%

Rasio ini menunjukkan kemampuan bank dalam menghasilkan laba bersih yang dikaitkan dengan pembayaran deviden.

3) Net Interest Margin (NIM)

NIM = X 100%

Rasio ini menunjukkan kemampuan suatu bank di dalam mengelola earning asset bank untuk menghasilkan pendapatan bunga bersih.

4) Net Profit Margin (NPM)

NPM = X 100%

Rasio ini menunjukkan kemampuan bank untuk menghasilkan laba bersih. 2.1.6.2 Rasio Efisiensi (Efficiency)

bergerak sejajar dengan rasio profitabilitas sebab kalau rasio efisiensi tinggi maka profitabilitasnya diharapkan tinggi dan sebaliknya apabila efisiensi yang ada rendah maka profitabilitasnya juga rendah (Teguh, 1996:435).

Adapun berbagai Rasio Efisiensi ini antara lain:

1) Non interest expenses to avarage total asset (NIA)

NIA = X 100%

Rasio ini menunjukkan kemampuan bank untuk mencapai efisiensi dalam membiayai beban non bunganya (overhead expenses) dari rata-rata total aset yang dimilikinya.

2) Overhead (OH)

Overhead = X 100%

Rasio ini menunjukkan kemampuan bank dalam mengendalikan penggunaan biaya dalam mengelola earning asset bank. Biaya overhead (overhead cost) disini maksudnya adalah seluruh biaya yang dikeluarkan bank diluar biaya yang digunakan dalam menghimpun dana serta biaya yang dikeluarkan dalam rangka pengelolaan penyaluran kredit.

3) Cost to Income (CI)

Rasio ini menunjukkan kemampuan bank untuk mencapai efisiensi dalam membiayai beban non bunganya (beban overhead) dari pendapatan bunga bersihnya ditambah dengan pendapatan lain yang diperoleh bank.

4) Staff cost to total assets (SEA)

SEA = X 100%

Rasio ini menunjukkan kemampuan bank untuk mencapai efisiensi biaya yang dibutuhkan dalam penggunaan karyawan.

5) General expenses to total assets (GEA)

GEA = X 100%

Rasio ini menunjukkan kemampuan bank untuk mencapai efisiensi dalam membiayai seluruh beban yang harus dibayarnya (baik beban bunga maupun beban non bunga/ beban overhead) dari total aset bank.

6) Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO = X 100%

2.1.6.3 Rasio Kualitas aset (Asset Quality)

Rasio ini menunjukkan kualitas aset yang dimiliki suatu bank, sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda (Selamet, 2004:169).

Adapun berbagai Rasio Kualitas Aset ini antara lain:

1) Provision to NPL (PNPL)

PNPL = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan cadangan dana untuk menutupi kerugian akibat adanya pinjaman yang tidak tertagih.

2) Provision to Loans (PL)

PL = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan cadangan dana untuk mengantisipasi kemungkinan terjadinya kerugian akibat pinjaman yang tak tertagih dari total pinjamannya.

3) Non Performing Loans (NPL)

NPL = X 100%

PA = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan cadangan dana untuk total pinjaman yang diberikannya dari total aset yang dimilikinya.

2.1.6.4 Rasio Likuiditas (Liquidity)

Rasio ini menunjukkan kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat. Dalam kewajiban disini termasuk penarikan yang tidak dapat diduga seperti commitment loan

maupun penarikan-penarikan tak terduga lainnya (Veithzal, 2007:669).

Adapun berbagai Rasio likuiditas ini antara lain:

1) Loans to Deposits Ratio (LDR)

LDR = X 100%

Rasio ini menunjukkan kemampuan suatu bank di dalam menyediakan dana untuk para debiturnya dengan menggunakan dana yang dapat dikumpulkan bank dari masyarakat. Atau sebaliknya rasio ini menunjukkan kemampuan suatu bank dalam melunasi dana para deposannya dengan menarik kembali kredit yang diberikan.

2) Loan to Assets Ratio (LAR)

Rasio ini menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank.

3) Liquid Assets to Assets (LAA)

LAA = X 100%

Rasio ini menunjukkan kemampuan bank untuk menyediakan aset likuidnya (kas) dari total aset yang dimilikinya.

4) Liquid Assets to Deposits (LAD)

LAD = X 100%

Rasio ini menunjukkan kemampuan bank yang bersangkutan untuk melunasi atau membayar kembali dana yang disimpan oleh para nasabahnnya pada bank yang bersangkutan dengan menggunakan aset likuidnya (kas) yang tersedia.

2.1.6.5 Rasio Permodalan (Capital)

Rasio ini menunjukkan kemampuan bank dalam menyediakan kecukupan permodalan suatu bank di dalam mendukung kegiatan operasinya. Rasio ini juga digunakan dalam mengukur komposisi perbandingan antara dana sendiri yang dicerminkan dalam modal dengan dana dari luar yang dicerminkan dalam berbagai jenis hutang (Veithzal, 2007:673).

Adapun berbagai Rasio Permodalan ini antara lain:

CA = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan sejumlah modal (modal disini sudah termasuk modal yang disumbangkan pemilik, laba ditahan, cadangan modal umum dan khusus) yang harus dimiliki bank untuk mengembangkan kegiatan usahanya.

2) Capital to Loans (CL)

CL = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan modal untuk memenuhi permintaan kreditnya.

3) Capital to Deposits (CD)

CD = X 100%

Rasio ini menunjukkan kemampuan bank dalam menyediakan modal untuk membayar kembali simpanan nasabah (deposan) pada saat ditarik.

2.2 Penelitian Terdahulu

(2011) Structure of

Deposit Ratio) baik dibandingkan

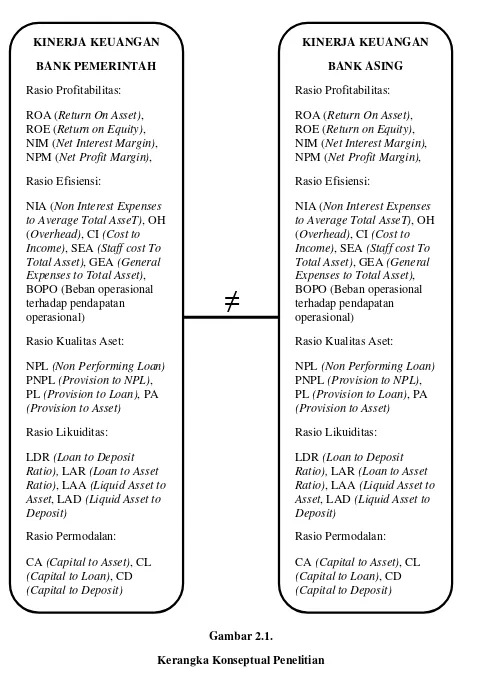

2.3 Kerangka Konseptual

Struktur kepemilikan adalah perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn, 1996). Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki.

milik swasta asing ataupun milik pemerintah asing. sehingga seluruh keuntungan yang diperoleh juga milik pihak asing.

Studi yang dilakukan di Indonesia menyatakan sebagian besar bank asing mencapai tingkat efisien yang bagus dan lebih unggul kinerjanya dibandingkan dengan bank domestik. Bank Asing yang mempunyai kelebihan jaringan dan management yang berskala internasional membuat bank kelompok ini mempunyai kinerja yang bagus. Namun bank asing mempunyai kelemahan untuk beradaptasi dengan cepat dalam mengatasi isu-isu domestik, hal ini disebabkan karena kurangnya kedekatan dengan para pengambil keputusan bila dibandingkan dengan kelompok bank domesik terutama Bank Pemerintah.

kikinerka

NIA (Non Interest Expenses to Average Total AsseT), OH (Overhead), CI (Cost to Income), SEA (Staff cost To Total Asset), GEA (General Expenses to Total Asset), BOPO (Beban operasional

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

“Terdapat perbedaan kinerja keuangan Bank Pemerintah dengan kinerja keuangan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah penelitian deskriptif komparatif dengan pendekatan kuantitatif yang bertujuan untuk membandingkan kinerja keuangan Bank Asing dengan Bank Pemerintah. Tujuan penelitian deskriptif adalah untuk membuat deskritif, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta sifat-sifat serta hubungan antar fenomena yang diselidiki.

Penelitian komparatif adalah jenis penelitian yang digunakan untuk membandingkan antara dua kelompok atau lebih dari suatu varibel tertentu. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel, memberikan deskripsi statistik, menaksir dan meramalkan hasilnya.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian dilakukan di Bank Indonesia melaui media internet dengan situs

www.bi.go.id. Dan di situs masing-masing bank yang menjadi sampel penelitian.

Waktu penelitian ini dilaksanakan sejak bulan Oktober 2012 sampai dengan selesai.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a) Subjek penelitian yang menjadi sampel pada penelitian ini adalah Bank Pemerintah dan Bank Asing yang terdaftar di Bank Indonesia.

b) Data laporan keuangan yang digunakan adalah laporan keuangan tahunan periode 2009-2011 yang dilaporkan oleh Bank Pemerintah dan Bank Asing kepada Bank Indonesia.

c) Variabel-variabel yang diteliti dalam analisis komparatif kinerja keuangan bank pemerintah dan bank asing ini adalah rasio-rasio keuangan dari Bank Pemerintah dan Bank Asing.

3.4 Definisi Batasan Operasional

Definisi operasional variabel merupakan penjelasan mengenai defenisi operasional dari variabel-variabel yang diteliti. Definisi operasional variabel menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam riset (Jogiyanto, 2004:62). Penelitian ini merupakan penelitian deskriptif dengan menggunakan permasalahan deskritif. Menurut Sugiyono (2006:2008), permasalahan deskriptif adalah suatu permasalahan yang berkenaan dengan pernyataan terhadap keberadaan variabel mandiri, baik hanya satu variabel atau lebih (variabel berdiri sendiri).

Penelitian ini tidak melihat hubungan antara satu variabel dengan variabel lain. Oleh karena itu, variabel yang digunakan pada penelitian ini adalah variabel mandiri. Variabel mandiri yang digunakan dalam penelitian ini adalah rasio-rasio keuangan dari Bank Pemerintah dan Bank Asing.

Definisi operasional yang digunakan dalam penelitian ini adalah:

Tabel 3.1. Definisi Batasan Operasional Penelitian

3.5 Populasi dan Sampel

3.5.1 Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, atau transaksi, atau kejadian dimana kita tertarik untuk mem-pelajarinya atau menjadi objek penelitian (Kuncoro, 2009:118). Populasi dalam penelitian ini adalah industri perbankan yang terdaftar di Bank Indonesia yang berjumlah 148 emiten.

3.5.2 Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2009:118). Pengambilan sampel dalam peneltian ini menggunakan pendekatan Non probability sampling.

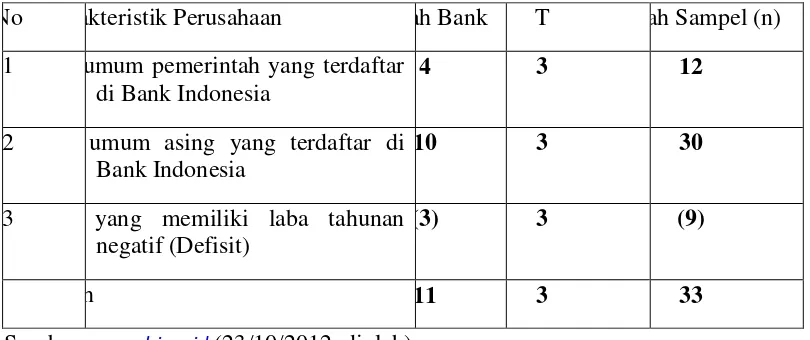

Tabel 3.2.

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

Sumber: www.bi.co.id(23/10/2012, diolah)

No rakteristik Perusahaan lah Bank T lah Sampel (n) 1 nk umum pemerintah yang terdaftar

di Bank Indonesia

4 3 12

2 nk umum asing yang terdaftar di Bank Indonesia

10 3 30

3 nk yang memiliki laba tahunan negatif (Defisit)

(3) 3 (9)

Keterangan:

T = Laporan Keuangan Bank dari Tahun 2009-2011 T = 3 Tahun

Dengan demikian diperoleh sampel penelitian 11 emiten sebagai berikut:

Tabel 3.3. Daftar Sampel Perusahaan Bank Pemerintah

NO. NAMA EMITEN

Tabel 3.4. Daftar Sampel Perusahaan Bank Asing

NO. NAMA EMITEN

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data skunder kuantitatif yang berasal dari data skunder, yakni hasil publikasi masing-masing bank tentang data laporan keuangan tahunan Bank Pemerintah dan Bank Asing yang terdaftar di Bank Indonesia yang diperoleh dari tahun 2009 sampai dengan 2011, buku-buku referensi, internet, dan literature ilmiah lainnya yang berkaitan dengan judul penelitian.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan menggunakan studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa laporan-laporan keuangan tahunan Bank Pemerintah dan Bank Asing yang dipublikasikan oleh Bank Indonesia, data pendukung literatur, jurnal, dan buku-buku referensi untuk memperoleh gambaran masalah yang diteliti.

3.8 Teknik Analisis Data

a. Metode Deskriptif

b. Metode komparatif

Metode komparatif digunakan dengan cara membandingkan data-data yang telah dikumpulkan dan dianalisis sebelumnya. Metode komparatif pada penelitian ini bersifat expost facto, artinya data dikumpulkan setelah peristiwa yang dipermasalahkan terjadi. Expost facto merupakan suatu penelitian empiris yang sistematis dimana peneliti tidak mengendalikan variabel bebas secara langsung karena perwujudan variabel tersebut telah terjadi atau karena variabel tersebut pada dasarnya memang tidak dapat dimanipulasi.

c. Metode Kuantitatif

Independent Sample t-test

Independent sample t-test dilakukan untuk menguji signifikansi beda rata-rata dua kelompok. Prinsipnya ingin mengetahui apakah ada perbedaan mean antara dua populasi, dengan membandingkan dua mean sampelnya.

Independent artinya adalah bahwa keduanya tidak terkait, tidak saling berhubungan, dan berasal dari dua populasi yang berbeda. Variabel (data) yang diuji haruslah data bertipe interval atau rasio, yang tingkatnya lebih tinggi dari data tipe nominal atau ordinal.

Rumus mencari t-hitung pada independent sample t-test:

t =

Dimana:

t = nilai t hitung = rata-rata kelompok 1 = standar error kedua kelompok = rata-rata kelompok 2

Dengan Hipotesis:

= tidak terdapat perbedaan yang signifikan antara kinerja keuangan bank pemerintah dengan kinerja keuangan bank asing.

Pada penelitian ini pengujian hipotesis dilakukan dengan uji beda t-test

yaitu independent sample t-test. Uji beda t-test ini digunakan untuk menentukan apakah dua kelompok sampel yang berbeda (bank pemerintah dan bank asing) yang tidak berhubungan memiliki nilai rata-rata yang sama atau berbeda secara signifikan.

Metode yang digunakan untuk menguji model ini adalah dengan menguna-kan uji varians atau F dan uji t. Untuk melakumenguna-kan analisis signifimenguna-kansi terhadap model digunakan berbagai pengujian statistik:

1. F-test

2. t-test

Untuk mengukur pengaruh atau perbedaan kinerja antara variabel-variabel dari dua kelompok yang berbeda digunakan uji F, dengan tingkat signifikansi 5%. Apabila F hitung > F tabel atau nilai sig < 0,05 berarti terdapat perbedaan kinerja antara variabel-variabel di dalam kedua kelompok tersebut.

Bila hasil dari uji beda varian tersebut adalah tidak terdapat perbedaan atau kedua varian sama (Equal variances assumed) maka kita akan menggunakan uji t statistik dua arah dengan tingkat signifikansi 5%, dimana kriteria yang berlaku adalah:

t-hitung > t-tabel Kinerja keuangan dua kelompok variabel Berbeda secara signifikan

Uji Data Outliers

Data outliers adalah data yang menyimpang terlalu jauh dari data yang lainnya dalam suatu rangkaian data. Adanya data outliers ini akan membuat analisis terhadap serangkaian data menjadi bias, atau tidak mencerminkan fenomena yang sebenarnya. Deteksi outliers dapat dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data outliers yaitu dengan cara mengkonversi nilai data kedalam skor standardized (Z-score). Data yang dinyatakan sebagai data outliers yaitu data yang mempunyai nilai Z lebih kecil dari -2,5 dan lebih besar +2,5. Sehingga data yang dinyatakan normal berada diantara kedua batas tersebut.

Uji outliers dilakukan untuk menghilangkan nilai-nilai ekstrim pada hasil observasi. Apabila dalam penelitian ditemukan data outliers, maka data yang bersangkutan harus dikeluarkan dari perhitungan lebih lanjut. Hal ini dikarenakan jika data tersebut tidak dihilangkan akan memberikan pengaruh setelah dilakukan pengujian.

Berikut ini adalah Hasil Uji SPSS yang menunjukan bahwa terdapat data

outliers pada data observasi:

Tabel 3.5

Hasil Uji Data Outliers

No Rasio Tahun Nama Bank Nilai Rasio Nilai Z

Score

1 NIM 2011 Bank Rakyat Indonesia 10,13% 2,57 2 BOPO 2011 Bank Rakyat Indonesia 419,99% 2,98 3 PNPL 2011 The Bank Of Tokyo 6319,89% 3,47

4 PA 2011 The Bangkok Bank 6,27% 2,53

5 LDR 2009 The Bangkok Bank 313,45% 3,13

6 LDR 2010 The Bangkok Bank 307,21% 2,91

7 LDR 2011 The Bangkok Bank 559,97% 3,24

8 CD 2009 The Bangkok Bank 114,05% 3,28

9 CD 2010 The Bangkok Bank 118,21% 2,90

10 CD 2011 The Bangkok Bank 178,88% 3,14

Sumber: Hasil Penelitian 2012 (data diolah)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah Singkat Bank Milik Pemerintah Di Indonesia 4.1.1.1 Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Bank Rakyat Indonesia (BRI) didirikan pertama kali di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja pada tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini

4.1.1.2 Bank Negara Indonesia

Indonesia. Nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero). Pada akhir tahun 2011, Pemerintah Republik Indonesia memegang 60% saham BNI, sementara 40% saham selebihnya dimiliki oleh pemegang saham publik baik individu maupun institusi, domestik dan asing.

4.1.1.3 Bank Mandiri

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Bank Mandiri merupakan hasil penggabungan dari empat bank milik Pemerintah yaitu, Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia pada bulan Juli 1999. Kini, Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 140 tahun dan telah mencatatkan sahamnya di Bursa Efek Indonesia. Pemegang sahamnya adalah Pemerintah Republik Indonesia sebesar 60% dan Publik sebanyak 40%.

Cikal bakal Bank Tabungan Negara (BTN) dimulai dengan didirikannya

Postspaarbank di Batavia pada tahun 1897. Pada tahun 1942, pada masa pendudukan Jepang di Indonesia, bank ini dibekukan dan digantikan dengan

Tyokin Kyoku. Setelah proklamasi kemerdekaan Indonesia bank ini diambil alih oleh pemerintah Indonesia dan diubah menjadi Kantor Tabungan Pos, dan pada tahun 1998 diubah menjadi Bank Tabungan Negara yang berlaku sampai saat ini.

4.1.2 Sejarah Singkat Bank Milik Asing Di Indonesia

4.1.2.1 Bank Of China Limited

Bank of China Limited (BOC) adalah salah satu dari empat besar bank komersial milik negara Republik Rakyat Cina. Bank ini didirikan pada tahun 1912 oleh Pemerintah Republik China, untuk menggantikan Bank Pemerintah Imperial China. Kantor pusat bank ini terletak di Distrik Xicheng, Beijing. BOC adalah bank yang paling internasional dari semua bank-bank yang terdapat di China, dengan cabang hampir di setiap benua yang dapat dihuni. Di luar daratan China, BOC juga beroperasi di 27 negara termasuk Australia, Kanada, Inggris Raya, Irlandia,

Perancis, Jerman, Italia, Luksemburg, Rusia, Hungaria, Amerika Serikat, Panama, Brasil,

4.1.2.2 Deutsche Bank AG

Deutsche Bank AG didirikan pada tahun 1870 di negara Jerman. Deutsche bank merupakan bank multinasional eksploritasi dunia yang memiliki daerah layanan di seluruh dunia, dan mempekerjakan 102.060 pekerja (akhir 2010). Markas besar bank ini berlokasi di Frankfurt am Main, Jerman. Tokoh penting pada bank ini adalah Dr. Josef Ackermann sebagai CEO dan Presiden komite eksekutif,

Dr. Clemens Borsing sebagai Chairman of Supervisory Board. Deutsche Bank

pertama kali hadir di Indonesia pada tahun 1969 dan memiliki 300 staf profesional di dua cabang, Jakarta dan Surabaya.

4.1.2.3 Citibank N.A

4.1.2.4 Standard Chartered Bank

Standard Chartered Bank adalah sebuah perusahaan jasa keuangan multinasional yang berpusat di London, Britania Raya dan beroperasi di lebih dari 70 negara. Perusahaan ini mengoperasikan 1.7000 cabang dan outlet (termasuk anak perusahaan, rekanan, dan usaha bersama) dan mempekerjakan sekitar 80.000 karyawan. Walaupun berpusat di Britania, sekitar 90% laba bank ini berasal dari Afrika, Asia, dan Timur Tengah.

4.1.2.5 The Hongkong & Shanghai Banking Corp

The Hongkong and Shanghai Banking Corporation Limited adalah bank terkemuka yang didirikan dan berpusat di Hongkong sejak tahun 1865. HSBC adalah bank terbesar di Hongkong dengan cabang dan kantor yang terdapat di seluruh wilayah Asia Pasifik termasuk negara-negara lain di seluruh dunia. HSBC adalah salah satu kelompok perbankan tertua di dunia. Bank ini dikenal secara lokal sebagai "Hongkong Bank", "Hong Kong Bank" dan "Singa Bank".

4.1.2.6 The Bangkok Bank Comp. Ltd

negara-negara ekonomi utama, termasuk anak perusahaan yang sepenuhnya dimiliki di Malaysia dan Cina. Bangkok Bank juga mengoperasikan cabangnya di London dan New York untuk melengkapi jaringan luas di Asia Tenggara.

4.1.2.7 The Bank Of Tokyo Mitsubishi UFJ. Ltd

The Bank of Tokyo-Mitsubishi UFJ, Ltd. merupakan bank terbesar di

Jepang, yang didirikan pada 1 Januari 2006. Bank ini berasal dari penggabungan 4

bank antara lain Bank Of Tokyo, Mitsubishi, Sanwa, dan Tokai Lippo Bank, yang kemudian pada tahun 2006 menjadi Bank Of Tokyo Mitsubishi UFJ. Kantor pusat bank ini berlokasi di Marunouchi, Tokyo Jepang. Di Indonesia, Bank Of Tokyo Mitsubishi merupakan salah satu bank asing terbesar. Kantor cabang Bank Of Tokyo Mitsubishi di Indonesia berlokasi di Jakarta, yang memiliki 2 anak cabang di Surabaya dan Bandung.

4.2 Hasil Penelitian dan Pembahasan

4.2.1 Analisis Deskriptif

Analisis deskriptif adalah suatu analisis dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan di interpretasikan secara objektif. Hasil estimasi variabel-variabel dalam peneltian ini adalah sebagai berikut:

1. Deskripsi Rata-Rata Rasio Profitabilitas Bank Pemerintah dan Bank Asing Pada Tahun 2009-2011

perusahaan, dan keuntungan tersebut nantinya dapat menambah modal perusahaan, yang pada akhirnya dapat meningkatkan kemampuan bank dalam melakukan kegiatan operasinya. Semakin besar rasio profitabilitas suatu perusahaan, maka semakin baik kinerja keuangan perusahaan tersebut.

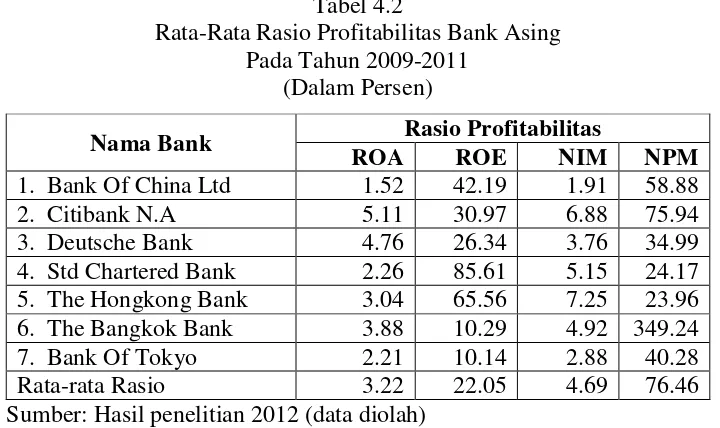

Berikut adalah hasil perhitungan rasio profitabilitas yang dilakukan terhadap 33 sampel laporan keuangan dari 11 bank (4 Bank Pemerintah dan 7 Bank Asing) yang diteliti selama periode penelitian:

Tabel 4.1

Rata-Rata Rasio Profitabilitas Bank Pemerintah Pada Tahun 2009-2011

(Dalam Persen)

Sumber: Hasil penelitian 2012 (data diolah)

Tabel 4.1 menggambarkan nilai variabel rata-rata rasio profitabilitas yang terdiri dari rasio ROA, ROE, NIM, dan NPM pada Bank Pemerintah yang terdaftar di Bank Indonesia, selama periode penelitian dari tahun 2009-2011. Berdasarkan Tabel 4.1 dapat dilihat bahwa kelompok Bank Pemerintah memiliki rasio profitabilitas yang terdiri dari:

1. Rasio ROA sebesar 2.44%, menunjukkan bahwa Bank Pemerintah mampu mendapatkan keuntungan sebesar 2.44% dari total aset yang dimilikinya.

Nama Bank Rasio Profitabilitas

ROA ROE NIM NPM

1. Bank Rakyat Indonesia 3.26 24.08 9.87 255.76 2. Bank Negara Indonesia 2.11 12.83 6.36 85.31

3. Bank Mandiri 2.85 18.52 5.96 110.63

2. Rasio ROE sebesar 16.42%, menunjukkan bahwa Bank Pemerintah mampu menghasilkan laba bersih sebesar 16.42% dari modal yang dimilikinya, sehingga dapat membayar deviden bagi pemegang sahamnya. 3. Rasio NIM sebesar 7%, menunjukkan bahwa Bank Pemerintah mampu mengelola earningasset bank (aktiva produktif bank) untuk menghasilkan pendapatan bunga bersih sebesar 7%.

4. Rasio NPM sebesar 141.24%, menunjukkan bahwa Bank Pemerintah mampu menghasilkan laba bersih sebesar 141.24% yang berasal penda-patan bunga bersih, pendapenda-patan operasional bersih dan pendapenda-patan bank lainnya.

Tabel 4.2

Rata-Rata Rasio Profitabilitas Bank Asing Pada Tahun 2009-2011

(Dalam Persen)

Sumber: Hasil penelitian 2012 (data diolah)

Tabel 4.2 menggambarkan nilai variabel rata-rata rasio profitabilitas yang terdiri dari rasio ROA, ROE, NIM, dan NPM pada Bank Asing yang terdaftar di Bank Indonesia, selama periode penelitian dari tahun 2009-2011. Berdasarkan

Nama Bank Rasio Profitabilitas

ROA ROE NIM NPM

1. Bank Of China Ltd 1.52 42.19 1.91 58.88

2. Citibank N.A 5.11 30.97 6.88 75.94

3. Deutsche Bank 4.76 26.34 3.76 34.99 4. Std Chartered Bank 2.26 85.61 5.15 24.17 5. The Hongkong Bank 3.04 65.56 7.25 23.96 6. The Bangkok Bank 3.88 10.29 4.92 349.24 7. Bank Of Tokyo 2.21 10.14 2.88 40.28

Tabel 4.2 dapat dilihat bahwa kelompok Bank Asing memiliki rasio profitabilitas yang terdiri dari :

1. Rasio ROA sebesar 3.22%, menunjukkan bahwa Bank Asing mampu mendapatkan keuntungan sebesar 3.22% dari total aset yang dimiliknya. 2. Rasio ROE sebesar 22.05%, menunjukkan bahwa Bank Asing mampu

menghasilkan laba bersih sebesar 22.05% dari modal yang dimilikinya, sehingga dapat membayar deviden bagi pemegang sahamnya.

3. Rasio NIM sebesar 4.69%, menunjukkan bahwa Bank Asing mampu mengelola earning asset bank (aktiva produktif bank) untuk menghasilkan pendapatan bunga bersih sebesar 4.69%.

4. Rasio NPM sebesar 76.46%, menunjukkan bahwa Bank Pemerintah mampu menghasilkan laba bersih sebesar 76.46% yang berasal pendapatan bunga bersih, pendapatan operasional bersih dan pendapatan bank lainnya.

2. Deskripsi Rata-Rata Rasio Efisiensi Bank Pemerintah dan Bank Asing pada Tahun 2009-2011

Rasio Efisiensi menunjukkan kemampuan bank dalam mengelola biaya yang dibutuhkan dalam kegiatan operasinya. Semakin besar rasio efisiensi suatu bank, maka semakin tidak efisien bank tersebut dalam mengelola dana yang dikeluarkannya untuk mendapatkan laba.