ABSTRAK

ANALISIS PEMBIAYAAN MURABAHAH, MUSYARAKAH DAN MUDHARABAH TERHADAP PROFITABILITAS BANK UMUM

SYARIAH DI INDONESIA PERIODE 2008-2012

Oleh :

DENI ANDRIANSYAH

Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan murabahah, musyarakah, dan mudharabah terhadap profitabilitas Bank Syariah Periode 2008 -

2012.

Hasil penelitian ini menunjukkan bahwa pembiayaan murabahah dan musyarakah yang diproksikan dengan Return On Asset (ROA) berpengaruh positif terhadap profitabilitas bank umum syariah di Indonesia. Pembiayaan mudharabah

berpengaruh negatif terhadap profitabilitas bank umum syariah di Indonesia. Berpengaruh negatifnya pembiayaan mudharabah ini mengindikasikan bahwa pembiayaan yang disalurkan masih belum produktif serta masih kurang diminatinya pembiayaan mudharabah pada perbankan syariah.

ABSTRACT

FINANCIAL ANALYSIS MURABAHAH, MUSYARAKAH, AND MUDHARABAH TO PROFITABILITY COMMERCIAL ISLAMIC BANK

IN INDONESIAN PERIOD 2008-2014

By :

DENI ANDRIANSYAH

This study aims to determine the effect of Murabahah financing, Musyarakah and Mudharabah to profitability Islamic Bank period 2008-2012.

The results of this study indicate that the Murabahah financing and Musyarakah are proxied by Return on Assets (ROA) has a positive effect on the profitability of Islamic Banks in Indonesia. Mudharabah financing is negatively affecting the profitability of Islamic banks in Indonesia. The negative effect of Mudharabah financing indicates that funding channeled still productive and still less their interest Mudharabah financing is on Islamic Banking.

Keywords: ROA (Return on Assets), Murabahah Financing, Musyarakah Financing,

ANALISIS PEMBIAYAAN MURABAHAH, MUSYARAKAH DAN MUDHARABAH TERHADAP PROFITABILITAS BANK UMUM

SYARIAH DI INDONESIA PERIODE 2008-2012

Oleh

DENI ANDRIANSYAH

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi, pada tanggal 20 Juli 1990, sebagai anak kedua dari pasangan Bapak Paidi Adi S dan Ibu Maryati.

Pendidikan di Sekolah Dasar Negri 1 Madukoro, Kotabumi diselesaikan pada tahun 2002, Sekolah Lanjutan Tingkat Pertama Negri 6 Kotabumi diselesaikan pada tahun 2005, Sekolah Menengah Atas Negri 2 Kotabumi diselesaikan pada tahun 2008, dan pada tahun 2008 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Jalur Ujian Mandiri.

Selama menjadi mahasiswa, penulis aktif dalam Himpunan Mahasiswa Akuntansi (HIMAKTA) Fakultas Ekonomi dan Bisnis Universitas Lampung sebagai Ketua Bidang II (Pengembangan Wawasan dan Keilmuan periode 2010-2011. Penulis juga aktif sebagai Sekretaris Dinas I BEM Fakultas Ekonomi dan Bisnis

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakakku Adi Putra Setiawan

Adikku Puad Tri Harto

Saudara, Sahabat, serta Teman-temanku,

Almamaterku,

MOTO

Wajar jika jalan menuju puncak itu terasa melelahkan, sebab mendaki.

HasbunAllah wa ni’mal wakiil (Cukuplah Allah menjadi penolong kami, dan Allah adalah sebaik-baiknya

pelindung).

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT yang dengan izinNya penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “ANALISIS PEMBIAYAAN MURABAHAH, MUSYARAKAH DAN MUDHARABAH TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE 2008-2012” . skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Bapak Trijoko Prasetyo, S.E., M.Si. selaku Dosen Pembimbing Akademik; 5. Bapak Yuliansyah S.E., M.S.A., Ph.D.,Akt. selaku Dosen Pembimbing

Utama yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Ibu Yeni Agustina, S.E., M.Sc., Akt. selaku Dosen Pembimbing

Pendamping yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis Universitas Lampung;

8. Bapak Saring Suhendro, S.E.,M.Si.,Akt. dan Bapak Pigo Nauli,S.E., M.Sc. yang selalu memberikan arahan serta banyak ilmu yang bermanfaat baik didalam maupun diluar kampus;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang selalu membantu dalam proses menuju sarjana; 10.Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

dukungan moril dan materiil serta senantiasa berkorban dan selalu

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu melindunginya.

11.Kakak dan Adikku, Adi Putra Setiawan dan Puad Tri Harto yang selalu memberi motivasi serta dukungan. Semoga kita bisa menjadi anak yang selalu membanggakan kedua orangtua kita.

13.Keluarga besar Bapak Saring Suhendro, S.E.,M.Si.,Akt. terimakasih banyak atas segala yang telah diberikan selama ini;

14.Keluarga besar Bapak Pigo Nauli,S.E., M.Sc. terimakasih banyak atas segala yang telah diberikan selama ini;

15.Nurhayati Yunus, terimakasih banyak atas doa, dukungan dan semangatnya;

16.Teman-Teman Akuntansi angkatan 2008 yang tidak bisa disebutkan satu persatu;

17.Teman-Teman Akuntansi angkatan 2006, 2007, 2009, dan 2010 yang tidak bisa disebutkan satu persatu;

18.Keluarga Besar HIMAKTA terutama presidium tahun 2010-2011 (Jerry, Paulina, Danis, Izul, Dwi Rahmalia, Ipeh, Kamal, Zona, Umar, Santoso, Febri, dan Krisna) kalian adalah tim yang hebat.

19.Keluarga Besar BEM FEB Unila 2011-2012 terutama presidium (Fajrin, Jerry, Ida, Rina, Fatimah, Fenny, Elisya, Devia, Cynthia, Makro, Eky, Wanda, Santoso, Umar, Ari, Faiz, Imoy, Daeng, dan John) terimakasih atas kebersamaannya selama ini.

20.Keluarga Besar Minoritas (Ferdi, Alsby, Adit, Gerry Anugrah, Bery, Ridho, Oco, Krisna, Diko, Febri, Baskoro, Gerry Ardika, Zona, Reza, Engga, Aryo, Ijul, dll) kalian luar biasa;

22.Terimakasih untuk orang-orang yang sudah terlibat atau melibatkan dirinya dalam hidup saya, dan orang-orang yang terlewat disebutkan yang memiliki arti yang sama dalam kehidupan saya. Terima Kasih.

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, Juli 2014 Penulis

i

1.2. Rumusan Masalah dan Batasan Masalah ... 3

1.2.1. Rumusan Masalah ... 3

1.2.2. Batasan Masalah ... 3

1.3. Tujuan dan Manfaat Penelitian ... 4

1.3.1. Tujuan Penelitian... 4

1.3.2. Manfaat Penelitian... 4

BAB II. LANDASAN TEORI ... 6

2.1. Landasan Teori ... 6

2.1.1. Teori Pendapatan/Laba ... 6

2.1.2. Teori Profitabilitas... 6

2.1.3. Teori Stakeholder ... 8

2.1.4. Profit Distribution Management... 9

2.1.5. Efektivitas Dana Pihak Ketiga ... 10

2.1.6. Pembiayaan ... 10

2.1.7. Resiko Pembiayaan ... 13

2.1.8. Jenis Pembiayaan ... 14

2.1.9. Pembiayaan Murabahah ... 14

2.1.10. Pembiayaan Musyarakah... 15

2.1.11. Pembiayaan Mudharabah ... 16

2.1.12. Profitabilitas ... 17

2.2. Hasil Penelitian-Penelitian Lain Sebelumnya ... 18

2.3. Kerangka Penelitian dan Hipotesis ... 22

2.3.1. Kerangka Penelitian ... 22

ii

BAB III. METODE PENELITIAN ... 26

3.1. Jenis dan Sumber Data... 26

3.2. Metode Pengumpulan Data... 26

3.3. Populasi dan Pemilihan Sampel Perusahaan ... 27

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian ... 27

3.4.1. Variabel Dependen ... 27

3.4.2. Variabel Independen ... 28

3.5. Metode Analisis Data ... 29

3.5.1. Statistik Deskriptif... 29

3.5.2. Uji Asumsi Klasik ... 30

3.5.3. Uji Hipotesis ... 32

BAB IV. HASIL DAN PEMBAHASAN ... 35

4.1. Deskripsi Objek Penelitian ... 35

4.2. Statistik Deskriptif ... 36

4.3. Uji Asumsi Klasik ... 37

4.3.1. Uji Normalitas ... 37

4.3.2. Uji multikolineritas ... 39

4.3.3. Uji Autokorelasi ... 40

4.3.4. Uji heteroskedastisitas ... 42

4.4. Pengujian Hipotesis ... 43

4.4.1. Koefisien Determinasi ... 43

4.4.2. Uji Signifikasi Parameter Individual ... 44

4.5. Pembahasan ... 46

4.5.1. Pengaruh Pembiayaan Murabahah Terhadap Profitabilitas ... 46

4.5.2. Pengaruh Pembiayaan Musyarakah Terhadap Profitabilitas .... 48

4.5.3. Pengaruh Pembiayaan Mudharabah Terhadap Profitabilitas ... 48

iii DAFTAR TABEL

Tabel 2.1 PENELITIAN TERDAHULU Tabel 3.1 DAFTAR SAMPEL

Tabel 4.1 PROSES PENGAMBILAN SAMPEL Tabel 4.2 HASIL UJI STATISTIK DESKRIPTIF Tabel 4.3 HASIL UJI MULTIKOLONIERITAS Tabel 4.4 HASIL UJI AUTOKORELASI

Tabel 4.5 INTERPRESTASI HASIL AUTOKORELASI DURBIN-WATSON

Tabel 4.6 HASIL UJI GOODNESS OF FIT TEST Tabel 4.7 HASIL UJI STATISTIK T

v DAFTAR LAMPIRAN

Lampiran 1 DAFTAR PERUSAHAAN SAMPEL

Lampiran 2 RETURN ON ASSET (ROA)

Lampiran 3 PEMBIAYAAN BANK UMUM SYARIAH 2008 – 2012

Lampiran 4 DATA LOGARITMA NATURAL

iv DAFTAR GAMBAR

Gambar 2.1 SKEMA MURABAHAH Gambar 2.2 SKEMA MUSYARAKAH Gambar 2.3 SKEMA MUDHARABAH Gambar 2.4 DESAIN PENELITIAN Gambar 4.1 HASIL UJI NORMALITAS Gambar 4.2 HASIL UJI NORMALITAS

BAB I PENDAHULUAN

1.1. Latar Belakang

Bank syariah yang berfungsi sebagai lembaga intermediasi keuangan,

melaksanakan kegiatan operasionalnya dengan menghimpun dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat melalui pembiayaan. Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, tabungan dan deposito baik dengan prinsip wadiah maupun prinsip mudharabah. Sedangkan penyaluran dana dilakukan oleh bank syariah melalui pembiayaan dengan empat pola penyaluran yaitu prinsip jual beli, prinsip bagi hasil, prinsip ujroh dan akad pelengkap (Karim, 2008).

Pembiayaan merupakan aktiva produktif dari perbankan syariah. Sebagai aktiva produktif, pembiayaan harus dikelola dengan memperhatikan beberapa hal, antara lain yaitu prinsip kehati-hatian, berdasarkan pada peraturan-peratuan yang

membatasinya, analisa terhadap resiko usaha, mempertahankan kepercayaan masyarakat dan investor kepada perbankan syariah, dan mempertimbangkan aspek likuiditas dan rentabilitas.

Penelitian ini bertujuan untuk menguji bagaimana pengaruh pembiayaan murabahah, musyarakah, dan mudharabah terhadap profitabilitas bank umum

2

Profitablitas atau kemampuan memperoleh laba adalah suatu ukuran dalam

persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan. Sedangkan return on asset (ROA) menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang

tersedia untuk mendapatkan net income. ROA merupakan rasio yang memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya.

Alasan meneliti rasio keuangan adalah karena rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan. Penelitian rasio keuangan baik secara individu maupun secara construct untuk menilai kinerja, pengujian hubungan rasio keuangan dengan kinerja keuangan perbankan, menurut pengamatan peneliti sangat menarik untuk diteliti.

Selain itu, alasan peneliti menggunakan return on asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Dendawijaya (2003) menambahkan bahwa semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

3

parsial maupun simultan berpengaruh signifikan terhadap tingkat laba. Hal yang sama juga dikemukakan oleh Imamah (2005), yang menyatakan bahwa tingkat profitabilitas bank syariah juga ditentukan oleh pembiayaan yang dilakukan oleh bank tersebut.

Berdasarkan latar belakang masalah tersebut, mendorong peneliti untuk

melakukan penelitian tentang Analisis Pembiayaan Murabahah, Musyarakah, dan Mudharabah terhadap Profitabilitas Bank Umum Syariah di Indonesia periode 2008 – 2012.

1.2.Rumusan Masalah dan Batasan Masalah 1.2.1.Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini adalah :

1. Apakah pembiayaan murabahah memiliki pengaruh signifikan terhadap tingkat profitabilitas bank umum syariah di indonesia?

2. Apakah pembiayaan musyarakah memiliki pengaruh signifikan terhadap tingkat profitabilitas bank umum syariah di indonesia?

3. Apakah pembiayaan mudharabah memiliki pengaruh signifikan terhadap tingkat profitabilitas bank umum syariah di indonesia?

1.2.2. Batasan Masalah

Batasan masalah yang ditentukan oleh penulis agar penelitian memiliki ruang lingkup dan arah yang jelas adalah sebagai berikut:

4

2. Objek penelitian ini adalah bank umum syariah yang mempublikasikan laporan keuangannya pada periode 2008 sampai 2012. Peneliti mengambil periode pengamatan penelitian selama 5 tahun untuk memperoleh hasil penelitian yang lebih akurat sehingga dapat menjelaskan pengaruh pembiayaan murabahah, musyarakah, dan mudharabah terhadap profitabilitas.

3. Dalam penelitian ini hanya membahas analisis regresi antara pembiayaan murabahah, musyarakah, dan mudharabah terhadap profitabilitas bank

umum syariah yang ada di indonesia.

1.3.Tujuan dan Manfaat Penelitian 1.3.1.Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka penelitian ini bertujuan:

1. Untuk meneliti pengaruh pembiayaan murabahah terhadap tingkat profitabilitas bank umum syariah di indonesia.

2. Untuk meneliti pengaruh pembiayaan musyarakah terhadap tingkat profitabilitas bank umum syariah di indonesia.

3. Untuk meneliti pengaruh pembiayaan mudharabah terhadap tingkat profitabilitas bank umum syariah di indonesia.

1.3.2.Manfaat Penelitian

5

Memberikan masukan serta dapat menambah referensi untuk keperluan penelitian yang berhubungan dengan pengaruh pembiayaan murabahah, musyarakah, dan mudharabah terhadap tingkat profitabils bank umum

syariah di indonesia. 2. Bagi Praktisi

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

2.1.1. Teori Pendapatan/Laba

Teori Pendapatan/Laba adalah pendapatan bersih yang di lihat dari selisih antara pendapatan total perusahaan dengan biaya totalnya. Menurut Kusnadi dkk (2004), besarnya laba dapat di lihat dari laporan laba rugi perusahaan yang menunjukkan sumber darimana penghasilan diperoleh serta beban yang di keluarkan sebagai beban perusahaan. Perusahaan akan memperoleh keuntungan apabila penghasilan yang di dapat lebih besar dari jumlah beban yang di keluarkan dan dikatakan mengalami kerugian apabila sebaliknya.

Konsep laba yang akan di bahas dalam penelitian ini adalah laba perusahaan yang akan di konverksikan kedalam konteks pendapatan bersih atau laba bank. Laba tersebut diperoleh dari selisih pendapatan atau penerimaan total dengan biaya ekonomi total.

2.1.2. Teori Profitabilitas

7

membandingkan laba yang diperoleh dengan aktiva atau modal yang

menghasilkan laba tersebut. Profitabilitas dapat di artikan sebagai kemampuan suatu perusahaan untuk memperoleh laba yang berhubungan dengan penjualan, total aktiva, maupun hutang jangka panjang (Syamsudin, 2000).

Bank Indonesia menilai kondisi profitabilitas perbankan di Indonesia didasarkan pada dua indikator yaitu Return on Asset (ROA) atau tingkat pengembalian asset dan Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO). Suatu bank dapat dimasukkan ke dalam klasifikasi sehat apabila:

1. Rasio tingkat pengembalian atau Return on Asset (ROA) mencapai sekurang-kurangnya 1,2%.

2. Rasio biaya operasional terhadap pendapatan operasional tidak melebihi 93,5%.

Return on Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio profitabilitas ini sekaligus menggambarkan efisiensi kinerja bank yang bersangkutan. Return on Asset (ROA) sangat penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset produktif yang dananya sebagian besar berasal dari Dana Pihak Ketiga (DPK).

8

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro, 2002, 548). ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar (Kuncoro, 2002, 551).

2.1.3. Teori Stakeholder

Stakeholder merupakan individu, sekelompok manusia, komunitas atau

masyarakat baik secara keseluruhan maupun secara parsial yang memiliki

hubungan serta kepentingan terhadap perusahaan. Menurut Roberts (1992) dalam Tamba (2011), yang termasuk dalam stakeholder yaitu shareholder, kreditur, karyawan, pelanggan, supplier, pemerintah, masyarakat dan sebagainya. Stakeholder terbagi menjadi dua yaitu stakeholder primer dan sekunder.

Stakeholder primer adalah individu atau kelompok yang tanpa keberadaannya

perusahaan tidak mampu survive untuk going concern, meliputi shareholder dan investor, karyawan, konsumen dan pemasok, bersama dengan yang didefinisikan sebagai kelompok stakeholder publik, yaitu: pemerintah dan komunitas.

Stakeholder sekunder didefinisikan sebagai individu atau kelompok yang

mempengaruhi dan dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi perusahaan dan tidak esensial kelangsungannya.

Bagi bank, deposan merupakan keberadaan yang vital, karena bank

9

mengakibatkan setiap bank (bank syariah ataupun bank konvensional) untuk bersaing memperoleh pangsa pasar deposan, yaitu bank konvensional

menggunakan suku bunga dan bank syariah dengan sistem bagi hasilnya untuk menarik deposan. Di Indonesia sebagian besar tipe deposan termasuk dalam kelompok floating segment. Floating segment merupakan segmen yang peka terhadap harga dan hukum islam. Dalam segmen ini sangat tinggi kemungkinan deposan memindahkan dananya pada bank lain (displacement fund) karena perbedaan return antara bank konvensional dan bank syariah. Jika bank konvensional yang mengacu pada BI rate memiliki tingkat return yang lebih tinggi, maka bank syariah terpaksa (forced) melakukan profit distribution management yang mengacu pada suku bunga (BI rate), sehingga tingkat return

bagi hasil di bank syariah tidak kalah bersaing. Oleh karena itu, PDM menjadi salah satu langkah yang digunakan manajer bank syariah untuk memanage stakeholder-nya dan bersaing dengan bank yang lain.

2.1.4. Profit Distribution Management

Profit distribution management merupakan aktivitas yang dilakukan manajer

dalam mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank syariah kepada nasabahnya. Menurut Antonio (2001), metode distribusi bagi hasil merupakan faktor tidak langsung dalam menentukan besarnya bagi hasil yang akan dibagikan.

10

management merupakan aktivitas yang dilakukan manajer dalam mengelola

pendistribusian laba untuk memenuhi kewajiban bagi hasil bank syariah kepada nasabahnya. Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan didapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syariah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syariah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (an-tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

2.1.5. Efektivitas Dana Pihak Ketiga (EDPK)

Efektivitas dana pihak ketiga merupakan cerminan dari fungsi intermediasi bank, yaitu dalam menyalurkan dana pihak ketiga ke pembiayaan. Menurut Antonio (2001: 170) dalam perbankan syariah lebih dikenal istilah pembiayaan (financing) bukan kredit (loan).

Pembiayaan (financing) merupakan penyaluran dana kepada pihak ketiga, bukan bank dan bukan Bank Indonesia yang dikeluarkan dalam bentuk produk bank. Penyalurannya dana pada pihak ketiga harus berhubungan dengan sektor riil dan tidak boleh adanya sifat spekulatif (Amalia dan Edwin, 2007). Dana pihak ketiga dalam bank syariah adalah giro, titipan (wadiah), tabungan dan deposito.

2.1.6. Pembiayaan

11

dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

Pembiayaan yang dilakukan oleh bank syariah memiliki beberapa tujuan, diantaranya adalah sebagai berikut:

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya. b. Tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan

usaha membutuhkan dana tambahan. Dana tambahan ini diperoleh dari pembiayaan.

c. Meningkatkan produktivitas, artinya: adanya pembiayaan memberikan peluang bagi masyarakat usaha mampu meningkatkan daya produksinya. Sebab upaya produsi tidak akan jalan tanpa adanya dana.

d. Membuka lapangan kerja baru, artinya: dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sektor usaha tersebut akan menyerap tenaga kerja.

e. Terjadi distribusi pendapatan, artinya: masyarakat usaha produktif mampu melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya.

Menurut (Ismail 2011), beberapa manfaat pembiayaan yang disalurkan oleh bank syariah antara lain adalah sebagai berikut :

12

1. Mendapat bagi hasil, margin, keuntungan dan pendapatan sewa sesuai akad pembiayaan yang telah disepakati antara nasabah dengan pihak bank. 2. Mempengaruhi tingkat profitabilitas bank, hal tersebut tercermin dalam

perolehan laba.peningkatan laba akan berpengaruh pada peningkatan profitabilitas bank.

3. Pemberian pembiayaan secara sinergi secara tidak langsung dapat memasarkan produk bank syariah lainnya. Hal ini disebabkan karena setiap nasabah yang ingin mengajukan permohonan pembiayaan harus terlebih dahulu membuka rekening (giri wadiah, tabungan wadiah, atau tabungan mudharabah) pada bank syariah.

4. Mendorong peningkatan kemampuan pegawai untuk lebih memahami aktivitas usaha para nasabah di berbagai sektor usaha yang dibiayai.

Manfaat pembiayaan bagi nasabah antara lain adalah sebagai berikut:

1. Pembiayaan yang diberikan oleh pihak bank kepada nasabah diharapkan dapat meningkatkan dan memperluas volume usaha.

2. Biaya yang diperlukan dalam mendapatkan pembiayaan pada bank syariah relatif lebih murah.

3. Nasabah dapat memilih berbagai jenis pembiayaan berdasarkan akad yang sesuai dengan penggunaannya.

13

5. Jaangka waktu pembiayaan disesuaikan dengan jenis pembiayaan dan kemampuan nasabah dalam kembali pembiayaannya, sehingga nasabah dapat mengestimasikan keuangannya dengan tepat.

Manfaat pembiayaan bagi pemerintah antara lain adalah sebagai berikut:

1. Mendorong pertumbuhan ekonomi sektor rill, karena uang yang tersedia di bank dapat tersalurkan kepada pihak-pihak yang menjalankan usaha. Dengan demikian akan berpengaruh pada pertumbuhan ekonomi secara nasional.

2. Pembiayaan bank dapat digunakan sebagai alat pengendali moneter. Pembiayaan pada bank diberikan pada saat dana di bank berlebihan, atau dengan kata lain pada saat peredaran uang di masyarakat terbatas.

3. Pembiayaan yang disalurkan pada kegiatan usaha akan dapat membuka lapangan kerja baru yang dampaknya dihrapkan dapat meningkatkan pendapatan masyarakat.

4. Meningkatkan pendapatan negara, yaitu pendapatan pajak dari bank syariah dan pendapatan pajak dari nasabah.

2.1.7. Risiko Pembiayaan (RP)

14

pembiayaan diberikan, bank wajib melakukan pemantauan terhadap penggunaan pembiayaan serta kemampuan dan kepatuhan debitur dalam memenuhi

kewajibannya.

2.1.8. Jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokan menurut beberapa aspek, diantaranya:

Pembiayaan menurut tujuan:

1) Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha

2) Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

Pembiayaan menurut jangka waktu dibagi menjadi 3, yaitu:

1) Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu satu bulan sampai dengan satu tahun

2) Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu satu tahun sampai dengan lima tahun

3) Pembiayaan jangaka waktu panjang, pembiayaan yang dilakukan lebih dai 5 tahun.

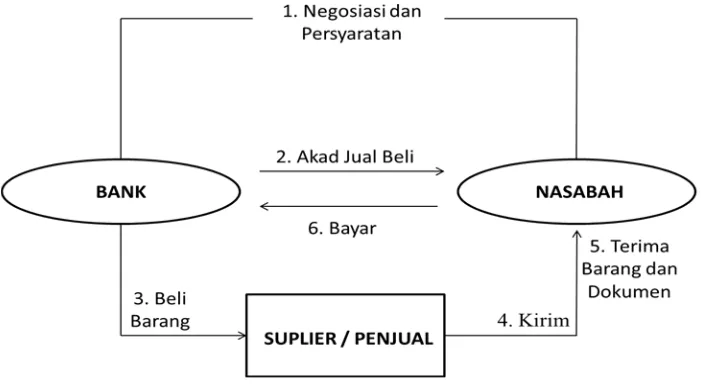

2.1.9. Pembiayaan Murabahah

15

menjualnya kembali kepada nasabah. Harga jual barang adalah harga perolehan ditambah dengan mark up atau keuntungan yang telah disepakati antara pihak bank dengan nasabah yang menjadi pembeli. Pembayaran dapat dilakukan secara angsuran sesuai kesepakatan bersama. Berikut adalah skema pembiayaan

murabahah.

Gambar 2.1. Skema murabahah.

Sumber : Antonio,2001

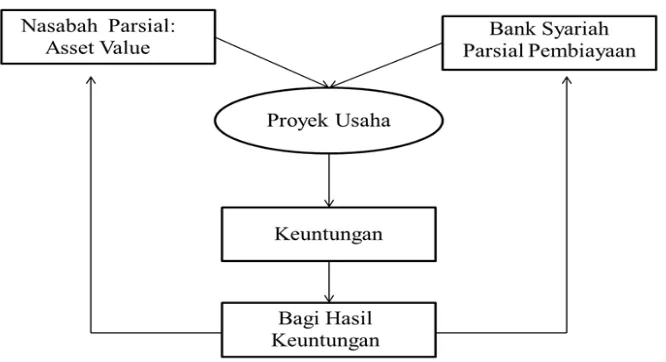

2.1.10. Pembiayaan Musyarakah

Pembiayaan musyarakah merupakan salah satu komponen penyusunan aset pada bank syariah. Hasil empiris membuktikan bahwa pembiayaan yang di lakukan oleh bank syariah terutama realisasi pembiayaan musyarakah memberikan kontribusi laba (Wijayanti, 2007).

Hal yang sama juga dikemukanan oleh Imamah (2005),bahwa tingkat

16

dan ROE. Pembiayaan musyarakah dapat di digambarkan dengan skema sebagai berikut:

Gambar 2.2 Skema musyarakah

Sumber : Antonio,2001

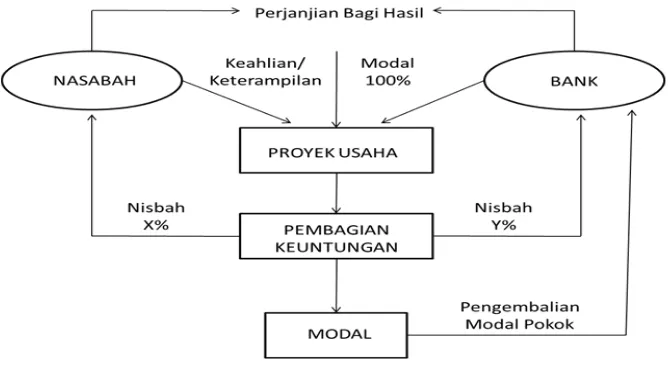

2.1.11. Pembiayaan Mudharabah

Mudharabah adalah suatu kontrak kemitraan yang berlandaskan pada prinsip

pembagian hasil dengan cara seorang memberikan modalnya kepada yang lain untuk melakukan bisnis dan kedua belah pihak membagi keuntungan atau kerugian berdasarkan perjanjian bersama (Rahman, 1996).

17

Gambar 2.3 Skema mudharabah

Sumber : Antonio,2001

2.1.12. Profitabilitas

Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi resiko yang ada. Profitabilitas bank merupakan suatu kemampuan bank dalam menghasilkan laba. Kemampuan ini dilakukan dalam suatu periode. Bank yang sehat adalah bank yang diukur secara profitabilitas atau rentabilitas yang terus meningkat di atas standar yang ditetapkan. Rasio profitabilitas adalah

18

2.2. Hasil Penelitian-penelitian Lain Sebelumnya

Hasil Penelitian-penelirtian terdahulu mengenai pembiayaan murabahah, musyarakah dan mudharabah.

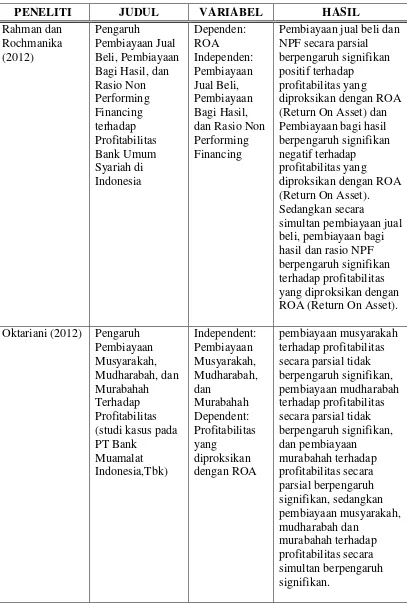

1. Penelitian Aulia Fuad Rahman (2012) yang berjudul Pengaruh

Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia

menjelaskan bahwa pembiayaan jual beli dan NPF secara parsial berpengaruh signifikan positif terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset) dan pembiayaan bagi hasil berpengaruh signifikan negatif terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset). Sedangkan secara simultan pembiayaan jual beli, pembiayaan bagi hasil dan rasio NPF berpengaruh signifikan terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset).

2.

Peneliti Yesi Oktariani (2012) yang berjudul Pengaruh PembiayaanMusyarakah, Mudharabah, dan Murabahah Terhadap Profitabilitas (studi kasus pada PT Bank Muamalat Indonesia,Tbk) menjelaskan bahwa pembiayaan musyarakah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, pembiayaan mudharabah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, dan pembiayaan murabahah terhadap profitabilitas secara parsial berpengaruh signifikan, sedangkan pembiayaan musyarakah, mudharabah dan murabahah terhadap

profitabilitas secara simultan berpengaruh signifikan.

19

Umum Syariah di Indonesia menjelaskan bahwa secara parsial variabel pembiayaan mudharabah, musyarakah, murabahah berpengaruh secara signifikan terhadap profitabilitas. Secara simultan variabel pembiayaan mudharabah, musyarakah, murabahah berpengaruh secara signifikan

terhadap profitabilitas.

4. Penelitian Lyla Rahma Adyani (2011) yang berjudul Analisis Faktor- faKtor yang mempengaruhi Profitabilitas ( studi pada Bank Umum Syariah yang terdaftar di BEI periode Desember 2005- September 2010) menjelaskan bahwa dari Hasil dari penelitian secara simultan (uji F) menyatakan bahwa CAR, NPF, BOPO, dan FDR secara bersama-sama berpengaruh terhadap profitabilitas (ROA) bank. Dan hasil dari penelitian secara parsial (uji t) menyatakan bahwa variabel FDR tidak berpengaruh signifikan positif terhadap profitabilitas (ROA) bank. Dan variabel NPF berpengaruh negatif signifikan terhadap profitabilitas (ROA) bank. 5. Penelitian Dewi (2010) meneliti tentang faktor-faktor yang mempengaruhi

profitabilitas bank syariah di Indonesia. Variabel yang digunakan adalah ROA, CAR, FDR, NPF, dan REO. Metode penelitian yang digunakan adalah pengujian asumsi klasik, analisis regresi linear berganda dan uji hipotesis. Hasil dari penelitian Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap

20

Tabel 2.1 Penelitian Terdahulu

PENELITI JUDUL VARIABEL HASIL

Rahman dan Bagi Hasil, dan Rasio Non

Pembiayaan jual beli dan NPF secara parsial berpengaruh signifikan positif terhadap

profitabilitas yang

diproksikan dengan ROA (Return On Asset) dan Pembiayaan bagi hasil berpengaruh signifikan negatif terhadap profitabilitas yang

diproksikan dengan ROA (Return On Asset). Sedangkan secara

simultan pembiayaan jual beli, pembiayaan bagi hasil dan rasio NPF berpengaruh signifikan terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset). Oktariani (2012) Pengaruh

21 studi pada Bank Umum Syariah yang terdaftar di BEI periode

Hasil dari penelitian secara simultan (uji F) menyatakan bahwa CAR, NPF, BOPO, dan FDR secara bersama-sama berpengaruh terhadap profitabilitas (ROA) bank.

Dan hasil dari penelitian secara parsial (uji t) menyatakan bahwa variabel CAR dan FDR tidak berpengaruh signifikan positif terhadap profitabilitas (ROA) bank.

Dan variabel NPF dan BOPO berpengaruh negatif signifikan terhadap profitabilitas (ROA) bank.

Dewi (2010) faktor-faktor yang mempengaruhi

Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap ROA pada Bank Syariah di Indonesia, Non Performing Financing (NPF) berpengaruh signifikan negatif

22

Rasio Efisiensi Operasional (REO) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia.

2.3. Kerangka Penelitian dan Hipotesis 2.3.1. Kerangka Penelitian

Dari penjelasan tinjauan teoritis dan hasil dari penelitian-penelitian terdahulu maka yang menjadi variable-variabel dalam penelitian ini adalah pembiayaan murabahah, pembiayaan musyarakah dan pembiayaan mudharabah sebagai

variable independen (bebas) dan profitabilitas bank sebagai variable dependen (terikat). Berikut ini adalah gambar skema kerangka penelitian yang dapat menjelaskan penelitian ini.

23

Pendapatan Bank Syariah diperoleh dari jasa dan pembiayaan yang diberikan kepada nasabah, baik dengan prinsip jual beli maupun bagi hasil. Pembiayaan akan dapat dilakukan dengan maksimal apabila jumlah modal yang tersedia cukup, ditambah dengan dana pihak ketiga yang diamanahkan kepada bank, baik dalam bentuk giro, deposito maupun tabungan. Semakin banyak modal dan dana pihak ketiga yang dapat disalurkan kepada nasabah, maka semakin besar pula pendapatan yang akan diperoleh dari pembiayaan tersebut.

2.3.2. Hipotesis

Pembiayaan murabahah adalah pembiayaan yang menggunakan prinsip jual beli barang dimana pihak bank membeli barang dari pemasok dan kemudian

menjualnya kembali kepada nasabah. Harga jual barang adalah harga perolehan ditambah dengan mark up atau keuntungan yang telah disepakati antara pihak bank dengan nasabah yang menjadi pembeli. Dari pengelolaan pembiayaan murabahah, bank syariah memperoleh pendapatan sesuai dengan nisbah yang

telah disepakati dengan nasabah (Muhammad, 2005). Pendapatan yang diperoleh akan mempengaruhi besarnya laba yang diperoleh bank. Besarnya laba yang diperoleh bank syariah akan mampu mempengaruhi profitabilitas yang dicapai.

Muhammad (2005) menyatakan bahwa salah satu akad dari pembiayaan jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut dikarenakan beberapa alasan antara lain murabahah adalah suatu mekanisme investasi jangka pendek dan cukup

24

Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan murabahah yang merupakan salah satu jenis pembiayaan jual beli, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return on Asset. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H1 : Realisasi pembiayaan murabahah berpengaruh signifikan tehadap

profitabilitas pada bank umum syariah di Indonesia.

Karim (2006) menyatakan bahwa pembiayaan musyarakah merupakan semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud. Keuntungan dan kerugian ditanggung bersama sesuai dengan proporsi yang telah ditetapkan sebelumnya. Melalui pembiayaan bagi hasil yang disalurkan, bank syariah akan memperoleh pendapatan berupa bagi hasil yang menjadi bagian bank.

Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan musyarakah maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return on Asset.

25

H2 : Realisasi pembiayaan musyarakah berpengaruh signifikan tehadap

profitabilitas pada bank umum syariah di Indonesia.

Pembiayaan bagi hasil merupakan salah satu komponen penyusun aset pada perbankan syariah. Pembiayaan bagi hasil pada perbankan syariah dilakukan melalui akad mudharabah dan musyarakah. Mudharabah adalah suatu kontrak kemitraan yang berlandaskan pada prinsip pembagian hasil dengan cara seorang memberikan modalnya kepada yang lain untuk melakukan bisnis dan kedua belah pihak membagi keuntungan atau kerugian berdasarkan perjanjian bersama (Rahman, 1996).

Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan mudharabah maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return on Asset. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H3 : Realisasi pembiayaan mudharabah berpengaruh signifikan tehadap

26

BAB III

METODA PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, dengan periode pengamatan mulai tahun 2008 sampai dengan tahun 2012. Data yang digunakan dalam penelitian ini meliputi :

1. Data pembiayaan Murabahah, Musyarakah, dan Mudharabah. 2. Data tentang Laba sebelum pajak dan total aset perusahaan yang di

publikasikan dari tahun 2008 – 2012.

3. Total aset pertahun perusahaan perbankan periode 2008-2012.

3.2. Metode Pengumpulan Data

27

3.3.Populasi dan Pemilihan Sampel Penelitian

Data sekunder yang digunakan dalam penelitian ini merupakan data – data kuantitatif, meliputi laporan keuangan tahunan bank umum syariah yang menjadi sampel selama periode 2008-2012.

Tabel 3.1 Daftar Sampel

No Nama Bank

1 Bank BNI Syariah 2 Bank Mega Syariah 3 Bank Syariah Mandiri 4 Bank Muamalat Indonesia 5 BCA Syariah

6 Bank BJB Syariah 7 Bank BRI Syariah 8 Panin Bank Syariah 9 Bank Syariah Bukopin 10 Bank Victoria Syariah

11 Bank Maybank Syariah Indonesia Sumber: Bank Indonesia 2012

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian 3.4.1. Variabel Dependen (Y)

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008). Variabe dependen dalam penelitian ini adalah profitabilitas bank umum sayriah yang diproksikan dengan Return on Asset (ROA). ROA dipilih karena merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total aset yang

28

3.4.2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2008). Variabel independen dalam penelitian ini adalah sebagai berikut:

1. Pembiayaan Murabahah

Pembiayaan murabahah yang dimaksud dalam penelitian ini adalah total pembiayaan murabahah yang disalurkan bank syariah. Total pembiayaan murabahah diukur dengan logaritma natural dari nilai pembiayaan murabahah

pada akhir tiap tahun. Penggunaan logaritma natural bertujuan agar hasilnya tidak menimbulkan bias, mengingat besarnya nilai pembiayaan murabahah antar bank syariah yang berbeda-beda. Selain itu, penggunaan logaritma natural juga dimaksudkan agar data total pembiayaan murabahah dapat terdistribusi normal dan memiliki standar eror koefisien regresi minimal (Theresia dan Tendelilin, 2007) dalam (Mulianti,2010:60).

2. Pembiayaan Musyarakah

Pembiayaan musyarakah yang dimaksud dalam penelitian ini adalah total pembiayaan musyarakah yang disalurkan bank syariah.Total pembiayaan musyarakah diukur dengan logaritma natural dari nilai pembiayaan

musyarakah pada akhir tiap tahun. Penggunaan logaritma natural bertujuan agar

29

dimaksudkan agar data total pembiayaan musyarakah dapat terdistribusi normal dan memiliki standar eror koefisien regresi minimal (Theresia dan Tendelilin, 2007) dalam (Mulianti, 2010:60).

3.

Pembiayaan MudharabahPembiayaan mudharabah yang dimaksud dalam penelitian ini adalah total pembiayaan mudharabah yang disalurkan bank syariah. Total pembiayaan mudharabah diukur dengan logaritma natural dari nilai pembiayaan

mudharabah pada akhir tiap tahun. Penggunaan logaritma natural bertujuan agar

hasilnya tidak menimbulkan bias, mengingat besarnya nilai pembiayaan mudharabah antar bank syariah yang berbeda-beda. Selain itu,

dimaksudkan agar data total pembiayaan mudharabah dapat terdistribusi normal dan memiliki standar eror koefisien regresi minimal (Theresia dan Tendelilin, 2007) dalam (Mulianti, 2010:60).

3.5. Metode Analisis Data 3.5.1. Statistik Deskriptif

Data yang dikumpulkan dalam penelitian dan diolah, kemudian dianalisis dengan alat statistik yaitu statistik deskriptif. Pengujian statistik desktiptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness

30

3.5.2. Uji Asumsi Klasik

Untuk menentukan ketepatan model, perlu dilakukan pengujian atas beberapa asumsi klasik yaitu: uji normalitas, multikolinearitas, heterokedastisitas dan autokorelasi yang secara rinci dapat dijelaskan sebagai berikut:

a. Uji Normalitas

Sebelum melakukan uji statistik langkah awal yang harus dilakukan adalah screening terhadap data yang akan diolah. Analisis regresi mensyaratkan

data-data berdistribusi normal. Model regresi yang baik adalah regresi yang memiliki distribusi data yang normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji normalitas digunakan beberapa cara yaitu melalui histogram, grafik dan melalui pengujian statistik melalui uji normalitas Kolmogorov-Smirnov. Dalam histogram residual berdistribusi normal dapat dilihat dari bentuk histogram yang simetris, tidak menceng ke kanan atau ke kiri. Dalam uji grafik yaitu normal probability plot, residual berdistribusi normal apabila plot menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, sebaliknya jika plot residual menyebar jauh dari garis diagonal atau tidak

mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas. Sedangkan melalui uji statistik Kolmogorov-Smirnov residual berdistribusi normal jika nilai signifikansi lebih besar dari 0,05.

b. Uji Multikolonieritas

31

tidak terjadi korelasi di antara variabel-variabel independen. Jika variabel-variabel saling berkorelasi, maka variabel-variabel tidak orthogonal. variabel orthogonal adalah variable bebas yang nilai korelasi antar sesama variabel bebas adalah nol.

Pengujian ini dilakukan dengan menggunakan korelasi antar varibel-variabel independen yang akan digunakan dalam persamaan regresi dengan menghitung nilai tolerance dan VIF (Variance Information Factors). Apabila nilai VIF dibawah 10, maka dapat disimpulkan tidak terjadi multikolinearitas dan apabila nilai tolerance tidak kurang dari 0,1 maka dapat dikatakan bahwa model terbebas dari multikoliniaritas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Untuk melihat adanya autokorelasi dapat dilakukan dengan menggunakan uji statistik Durbin-Watson (D-W).

e. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

32

tertentu pada scatterplot, maka dapat disimpulkan terdapat heteroskedastisitas dan model regresi harus diperbaiki. Sedangkan jika titik-titik menyebar secara acak serta menyebar baik di atas maupun di bawah angka 0 sumbu Y maka tidak terjadi heteroskedastisitas dan regresi dapat dipergunakan untuk memprediksi.

3.5.3. Uji Hipotesis

Teknik analisis data dalam penelitian ini menggunakan metode analisis Regresi Linear Berganda (Multiple Liniear Regression). Analisa ini dilakukan untuk membuktikan apakah ada pengaruh antara variable bebas terhadap variable terikat, dengan persamaan sebagai berikut :

ROA = α + β1 Ln_X1 + β2 Ln_X2 + β2 Ln_X3 + ε1

Keterangan:

α : Konstanta

β1, β2, β3, β4 : Koefisien regresi

ROA : Return on Asset

X1 : Pembiayaan Murabahah

X2 : Pembiayaan Musyarakah

X3 : Pembiayaan Mudharabah

ε1 : Error (kesalahan pengganggu)

Data diolah dengan menggunakan Microsoft Excel dan SPSS 20.0 (Statistical Program For Social Science) dengan tingkat signifikansi 5% (α = 0,05).

33

1. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dapat

menjelaskan variabel terikat. Nilai koefisien determinasi antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat sangat terbatas, sebaliknya semakin besar nilai R2 maka makin besar kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat.

2. Uji signifikansi parameter individual

Uji parameter individual menunjukkan seberapa jauh pengaruh satu variabel penjelas/bebas secara individual dalam menjelaskan variabel terikat. Dengan memasukkan variabel Ln_x1 (Murabahah), Ln_x2 (Musyarakah), Ln_x3 (Mudharabah) dan Roa (Return on Asset) kemudian akan muncul hasil/output

berupa angka pada kolom Sig. dalam tabel Coefficients, dari hasil pengujian didapat t hitung (t) dan tingkat signifikansi (Sig.) yang menunjukkan tingkat signifikan atau pengaruh masing-masing variabel independen terhadap variabel dependen, angka ini akan menjelaskan hubungan antara variabel-variabel Ln_x1 (Murabahah), Ln_x2 (Musyarakah), Ln_x3 (Mudharabah) dan Roa (Return on

Asset) secara terpisah.

Pengujian hipotesis koefisien regresi dengan menggunakan uji t menggunakan SPSS pada tingkat kepercayaan 95% dan error 5%, dengan hipotesis yang diajukan:

34

H2 : Pembiayaan Musyarakah berpengaruh positif terhadap profitabilitas bank umum syariah yang diproksikan dengan Roa (Return on Asset).

H3 : Pembiayaan Mudharabah berpengaruh positif terhadap profitabilitas bank umum syariah yang diproksikan dengan Roa (Return on Asset). Pengambilan keputusan (berdasarkan probabilitas):

49

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh pada pembiayaan imurabahah, musyarakah, dan mudharbah terhadap profitabilitas bank umum syariah di Indonesia. Penelitian ini menggunakan analisis regresi linier berganda dalam menganalisis data. Berdasarkan hasil dan analisis data maka dapat diambil kesimpulan sebagai berikut:

1. Pembiayaan murabahah berpengaruh positif terhadap profitabilitas bank umum syariah di Indonesia. Murabahah menjadi produk yang paling banyak digunakan dalam pembiayaan di perbankan syariah. Murabahah

menggunakan prinsip jual beli sehingga membuat tingkat pengembalian dan perolehan laba stabil. Selain itu rendahnya tingkat resiko menjadikan

pembiayaan murabahah paling banyak ditawarkan pihak bank terhadap nasabahnya.

2. Pembiayaan musyarakah berpengaruh positif terhadap profitabilitas bank umum syariah di Indonesia. Pembiayaan musyarakah merupakan komponen pembiayaan bagi hasil yang memiliki pemasukan cukup besar bagi perbankan syariah sehingga berpengaruh positif terhadap profitabilitas.

50

mudharabah ini mengindikasikan bahwa pembiayaan yang disalurkan masih

belum produktif serta masih kurang diminatinya pembiayaan mudharabah pada perbankan syariah.

5.2. Keterbatasan

Penelitian ini memiliki keterbatasan-keterbatasan yang dapat dijadikan sebagai bahan pertimbangan bagi peneliti selanjutnya agar dapat melakukan penelitian dengan hasil yang lebih baik. Adapun keterbatasan dalam penelitian ini adalah jumlah sampel yang kecil hanya berjumlah 25 sampel, serta dalam penelitian ini hanya meneliti pembiayaan murabahah, musyarakah, dan mudharabah, dan masih ada pembiayaan lain yang belum masuk dalam penelitian ini.

5.3. Saran

Dari hasil penelitian ini, penulis menyampaikan saran sebagai berikut: 1. Bagi penelitian selanjutnya diharapkan dapat menambah jumlah sampel

penelitian.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i, 2005. Bank Syariah, Dari Teori ke Praktek. Gema Insani Press: Jakarta.

Amalia, Fitri dan Edwin. 2007. Pengaruh Profitabilitas Industri Perbankan Syariah dan Industri Perbankan Konvensional Menggunakan Metode Struktur Kinerja. Jurnal Ekonomi dan Pembangunan Indonesia, Vol. VII No.02.

Bank Indonesia. 1998.Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Jakarta: Bank Indonesia.

Bank Indonesia. 2008.Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah.Jakarta: Bank Indonesia.

Bank Indonesia.2012.Statisti Bank Indonesia Agustus 2012,.Jakarta:Bank Indonesia.(http://www.bi.go.id, diakses 20 Agustus 2012).

Bank Indonesia. 2012. Outlook Perbankan Indonesia tahun 2012. Jakarta: Bank Indonesia.(http://www.bi.go.id, diakses 20 Agustus 2012).

Bank Muamalat Indonesia. Laporan Pubilkasi Triwulanan. Jakarta: Bank Muamalat Indonesia. http://www.muamalatbank.com, diakses 4 September 2012).

Bank Rakyat Indonesia Syariah. Laporan Pubilkasi Triwulanan. Jakarta: Bank Rakyat Indonesia Syariah. (http://www.brisyariah.co.id, diakses 4 September 2012).

Bank Syariah Mandiri. Laporan Pubilkasi Triwulanan. Jakarta: Bank Syariah Mandiri. (http://www.syariahmandiri.co.id, diakses 4 September 2012).

Fuad Rahman, Aulia.2011. Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia.Skripsi.Kediri: Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan S. Wiroso dan Muhammad Yusuf. 2005. Akuntansi Perbankan Syariah.Jakarta: LPFE- Usakti.

Ikatan Akuntan Indonesia. 2008. PSAK No. 101 Tentang Penyajian Laporan Keuangan Bank Syariah. Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia. 2008. PSAK No. 102 Akuntansi Murabahah. Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia. 2008. PSAK No. 105 Akuntansi Mudharabah. Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia. 2008. PSAK No. 106 Akuntansi Musyarakah. Jakarta : Salemba Empat.

Imamah,2005. Analisis Pembiayaan Perbankan Syariah Pada Produk Murabahah Dalam Rangka Meningkatkan Profitabilitas Bank.Skripsi. Malang: Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Malang. Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan Teori dan

Aplikasi. Yogyakarta: Penerbit BPFE.

Maya, Puspa Pesona Putri.2009.Analisis Pembiayaan Mudharabah, Musyarakah, dan Murabahah Hubungannya dengan Profitabilitas Bank Umum Syariah Periode 2003-2007.Skripsi. Fakultas Ekonomi Jurusan Manajemen.

Mu h a m m a d . 2005. M an ajemen Pembiay aan Bank S yariah., UPP AM P YKPN.Yogyakarta.

Munawwir. 2000. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Nurhayati, Sri dan Wasilah. 2011. Akuntansi Syariah di Indonesia. Jakarta: Salemba Empat.

Oktriani, Yesi.2012. Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah terhadap Profitabilitas PT Bank Muamalat Indonesia,Tbk. Skripsi Jurusan Akuntansi, Fakultas Ekonomi Universitas Siliwangi.

Permatasari, Adelina.2012. Analisis Komparatif Kinerja Keuangan PT. Bank Central Asia, Tbk dengan bank-bank persero, Tbk, Skripsi Jurusan Akuntansi, Fakultas Ekonomi Universitas Sriwijaya.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan Edisi Kelima. Jakarta: Lembaga Penerbit FE UI.

Sudarmanto,Gunawan.2005.Analisis Regresi linier berganda dengan SPSS.Penerbit Graha Ilmu, Yogyakarta.

Tamba, Erida Gabriella Handayani, 2011. Pengaruh Struktur Kepemilikan Terhadap Pengungkapan Tanggungjawab Sosial Perusahaan. Skripsi S1 UNDIP.

Tim Penyusun. 2008. Format Penulisan Karya Ilmiah Universitas Lampung.Universitas Lampung. Bandarlampung.

Undang-undang no. 10 Tentang Perubahan atas Undang-undang RI Nomor. 7 Tahun 1992 Tentang Perbankan

Wicaksana, Dwi Fany. 2011. Pengaruh Pembiayaan Mudharabah, Musyarakah dan MurabahahTerhadap Profitabilitas Bank Umum Syariah di

Indonesia.Skripsi. Malang: Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Malang.

Z,Wangsawidjaja.2012.Pembiayaan Bank Syariah.Penerbit PT Gramedia Pustaka Utama, Jakarta.

http://www.wikipedia.com