Peranan Anggaran Barang dan Jasa Pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan

Teks penuh

Gambar

Dokumen terkait

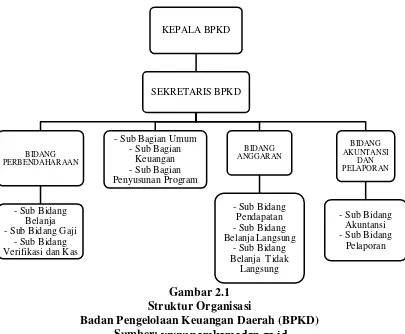

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Akuntansi. 2) Penyusunan bahan petunjuk teknis dan perumusan lingkup akuntansi. 3) Pelaksanaan verifikasi atas Surat

1) Penyiapan rencana, program,dan kegiatan Sub Bidang Akuntansi. 2) Penyusunan bahan petunjuk teknis dan perumusan lingkup akuntansi. 3) Pelaksanaan verifikasi atas SP2D yang

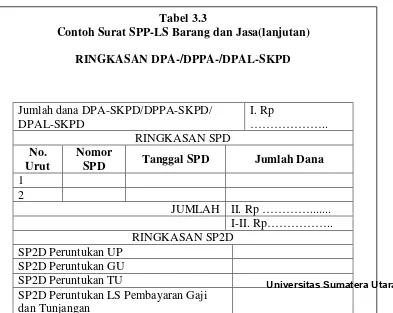

Laporan Keuangan diperiksa oleh BPK Rancangan DPA-SKPD DPA-SKPD Verifikasi Laporan Realisasi Semester Pertama R P-APBD Pelaksanaan APBD Pendapatan Belanja Pembiayaan

DPA-PPKD 2.1 Rincian Dokumen Pelaksanaan Anggaran Belanja Tidak Langsung Pejabat Pengelola Keuangan Daerah. DPA-PPKD 3.1 Rincian Penerimaan Pembiayaan Daerah DPA-PPKD 3.2

DPPA PPKD 2.1 Rincian Dokumen Pelaksanaan Perubahan Anggaran Belanja Tidak Langsung Pejabat Pengelola Keuangan Daerah DPPA PPKD 3.1 Rincian Dokumen Pelaksanaan Perubahan

1 Pendampingan PPK- SKPD dalam analisis transaksi keuangan pendapatan, belanja, dan aset SKPD dalam rangka penyusunan Laporan Keuangan SKPD Asistensi Penyusunan Laporan Keuangan SKPD

DPA-PPKD 2.1 Rincian Dokumen Pelaksanaan Anggaran Belanja Tidak Langsung Pejabat Pengelola Keuangan Daerah. DPA-PPKD 3.1 Rincian Penerimaan Pembiayaan Daerah DPA-PPKD 3.2

R DPPA PPKD 2.1 Rincian Rancangan Dokumen Pelaksanaan Perubahan Anggaran Belanja Tidak Langsung Pejabat Pengelola Keuangan Daerah R DPPA PPKD 3.1 Rincian Rancangan Dokumen