S E K

O L

A

H

P A

S C

A S A R JA N

A

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN

SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BARAT

TESIS

Oleh

DEDI RUSLI

117018002

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN

SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BARAT

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

DEDI RUSLI

117018002/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

Nama Mahasiswa : Dedi Rusli

Nomor Pokok : 117018002

Program Studi : Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing,

(Dr. Bastari, SE, MM)

Ketua Anggota

(Prof. Dr. Sya’ad Afifuddin, MEc)

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr.Erman Munir, MSc)

Telah Diuji Pada

Tanggal : 19 Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, M.Ec

Anggota : 1. Dr. Bastari, SE, MM

2. Dr. Rahmanta, M.Si

3. Dr. Rujiman, MA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN

PEMBAYARAN PAJAK PEDAGANG ECERAN SEKTOR FORMAL

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT ”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan

telah dinyatakan secara benar dan jelas.

Medan, Agustus 2013

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN

SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

ABSTRAK

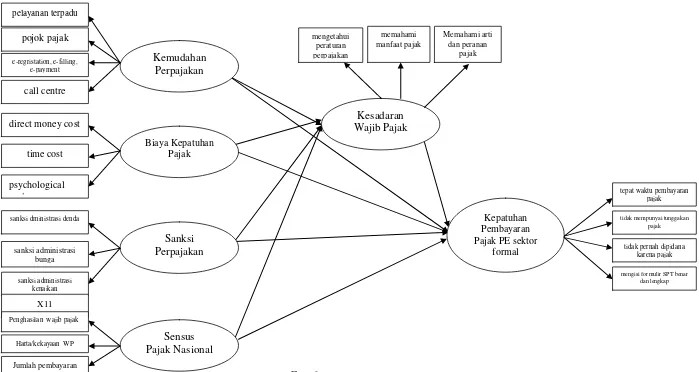

Pertumbuhan ekonomi merefleksikan perkembangan aktivitas perekonomian suatu daerah. Semakin tinggi pertumbuhan ekonomi suatu daerah menunjukkan semakin berkembangnya aktivitas perekonomian baik aktivitas produksi, konsumsi, investasi maupun perdagangan di daerah tersebut. Seperti kebanyakan kota lainnya, Medan sebagai kota terbesar di pulau Sumatera juga bergantung pada sektor perdagangan. Hal ini dapat dilihat pada kontribusi sektor tersebut pada PDRB Medan tahun 2011 mencapai 20,68 persen (kontribusi sektor terbesar). Data Badan Pusat Statistik Kota Medan menunjukkan bahwa salah satu kecamatan yang memberikan sumbangan terbesar dalam pembentukan PDRB Kota Medan adalah Kecamatan Medan Barat. Melihat penerimaan pajak per sektor di Kecamatan Medan Barat yang merupakan wilayah kerja KPP Pratama Medan Barat, diketahui bahwa sektor perdagangan besar dan eceran memberikan kontribusi yang paling besar bagi penerimaan KPP Pratama Medan Barat selama dua tahun terakhir yaitu tahun 2011 dan 2012. Walaupun sektor perdagangan besar dan eceran memberikan kontribusi terbesar dalam penerimaan KPP Pratama Medan Barat pada tahun 2011 dan 2012, namun tingkat kepatuhan pembayaran pajak sektor perdagangan eceran masih rendah. Penelitian ini dilakukan di KPP Pratama Medan Barat dimulai bulan Maret 2013 sampai Juni 2013 dengan menggunakan data primer (kuesioner). Penelitian ini bertujuan menganalisis pengaruh kemudahan perpajakan, biaya kepatuhan pajak, sanksi perpajakan dan Sensus Pajak Nasional terhadap kesadaran Wajib Pajak dan kepatuhan pembayaran pedagang eceran sektor formal pada KPP Pratama Medan Barat. Model analisis data dalam penelitian ini adalah menggunakan Strucktural Equation Modeling (SEM) dengan aplikasi Amos 20. Hasil penelitian menunjukkan bahwa sanksi perpajakan dan Sensus Pajak Nasional berpengaruh positif dan signifikan terhadap kesadaran Wajib Pajak pedagang eceran KPP Pratama Medan Barat, sedangkan biaya kepatuhan pajak berpengaruh negatif dan signifikan terhadap kesadaran Wajib Pajak pedagang eceran KPP Pratama Medan Barat. Hasil penelitian juga menunjukkan kemudahan perpajakan, biaya kepatuhan pajak dan kesadaran Wajib Pajak berpengaruh positif dan signifikan terhadap kepatuhan pembayaran pajak pedagang eceran di KPP Pratama Medan Barat.

THE ANALYSIS OF THE FACTORS WHICH INFLUENCE THE COMPLIANCE OF RETAILERS AS TAXPAYERS IN FORMAL

SECTOR IN PRATAMA TAX SERVICE OFFICE, MEDAN BARAT

ABSTRACT

Economic growth reflects economic activity development in a certain region. The higher the economic growth in a certain region is, the more developed it activity, production, investment, and commerce in that region. Like any other towns, Medan is the biggest town in Sumatera which also depends on the factor of commerce. It can be seen from its contribution in this sector in PDRB Medan in 2011 which reached 20.68% (the biggest contribution). The data from the Central Bureau of Statistics, Medan, showed that one of the subdistricts which gave the biggest contribution in establishing PDRB Medan in Medan Barat Subdistrict. Seen from the tax revenue per sector in Medan Barat Subdistrict which is in the working area of KPP Pratama, Medan Barat, it was found that big commerce and retails gave the biggest contribution to the revenue of KPP Pratama during the period of 2011 and 2012. Although the sector of big commerce and retails gave the biggest contribution to the revenue of KPP Pratama, Medan Barat, the level of compliance of taxpayers in the sector of retails was low. The research was conducted in the KPP Pratama, Medan Barat, from March to June, 2013, using primary data (questionnaires). The objective of the research was to analyze the influence of the facility of taxation, cost of tax compliance, taxation sanction, and National Tax Census on the awareness of Taxpayers and the compliance in paying tax in formal sector of retails in the KPP Pratama, Medan Barat., while the cost of tax compliance had negative and significant influence on the awareness of the taxpayers as retailers in the KPP Pratama, Medan Barat. The result of the research also showed that the facility of taxation, cost of tax compliance, and the awareness of taxpayers had positive and significant influence on the compliance in paying tax by retailers in the KPP Pratama, Medan Barat.

Keywords: Facility of Taxation, Cost of Tax Compliance, Taxation Sanction, National Tax Census, Awareness of Taxpayers

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT. Berkat Rahmat

dan Karunia-Nya penulis dapat menyelesaikan penulisan tesis ini. Penulis

menyadari bahwa tesis ini masih jauh dari sempurna, mengenai isi maupun dalam

pemakaian bahasa, sehingga penulis memohon kritikan yang membangun untuk

penulisan lebih lanjut.

Penulis mengucapkan terima kasih yang sebesar-besarnya pada semua pihak

baik yang langsung atau tidak terkait dalam penyelesaian skripsi ini, berkat semua

pihak yang telah memberi dorongan terhadap penulis sehingga tesis ini dapat

terselesaikan. Dalam kesempatan ini penulis mengucapkan terima kasih kepada

pihak-pihak yang antara lain :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, selaku Ketua Program Studi

Magister Ilmu Ekonomi, Sekolah Pascasarjana Universitas Sumatera

Utara.

4. Bapak Prof. Dr. Ramli, MS, selaku Sekretaris Program Studi Magister

Ilmu Ekonomi, Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Dr. Bastari, SE, MM dan Bapak Prof. Dr. Sya’ad Afifuddin, MEc,

selaku Komisi Pembimbing, yang telah banyak meluangkan waktu dan

fikiran untuk memberikan bimbingan dan mengarahkan penulis dalam

penulisan tesis ini hingga selesainya tesis ini.

6. Bapak Dr. Rahmanta, M.Si, Bapak Dr. Rujiman, MA dan Bapak

Dr. HB. Tarmizi, SU, selaku Komisi Pembanding, yang telah banyak

memberikan saran-saran dan kritik membangun demi kesempurnaan

7. Bapak dan Ibu Dosen Pengajar dan staf Administrasi di Program Magister

Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera

Utara.

8. Teristimewa terimakasih kepada istri dan anak tercinta, orang tua serta

abang dan kakak-kakak tersayang, yang selalu memberikan do’a restu dan

dukungan moril, sehingga penulis dapat menyelesaikan pendidikan ini.

9. Seluruh teman-teman seperkuliahan di Program Magister Ekonomi

Pembangunan Angkatan 21, Sekolah Pascasarjana Universitas Sumatera

Utara, terimakasih atas kebersamaan yang selama ini terjalin dengan baik.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, namun harapan

penulis semoga tesis ini bermanfaat bagi pembaca serta menambah pengetahuan

bagi penulis sendiri. Semoga kiranya Allah SWT memberikan berkah dan

rahmat-Nya kepada kita semua, Amin Ya Rabbal Alamin.

Medan, Agustus 2013

Penulis,

RIWAYAT HIDUP

N a m a Lengkap : Dedi Rusli

Tempat / Tgl lahir : Belawan, 25 Desember 1978

Alamat Rumah : Jl. Kapten Mukhtar Basri No. 98-A Medan Timur

Agama : Islam

Jenis Kelamin : Laki-laki

Nama Ayah : Muhammad Ali (alm)

Nama Ibu : Rosdiana

Pendidikan :

1. SD Negeri No 060967 Belawan Tahun 1991

2. SMP Negeri Labuhan Deli Medan Tahun 1994

3. SMU Negeri 18 Medan Tahun 1997

4. Program Diploma I Spesialisasi Perpajakan Tahun 1998

4. Strata 1 (S-1) FE/Akuntansi UMSU Tahun 2005

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGATAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 12

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 14

2.1. Konsep Dasar Perpajakan ... 14

2.1.1. Pengertian Pajak ... 14

2.1.2. Wajib Pajak ... 15

2.1.3. Pengusaha Kena Pajak ... 15

2.1.4. Kebijakan Perpajakan Terhadap Pedagang Eceran .. 16

2.2. Pedagang Eceran Sektor Formal ... 19

2.3. Kepatuhan Pembayaran Pajak ... 22

2.4. Teori Perilaku ... 25

2.4.1. Theory of Planned Behavior (TPB) ... 25

2.4.2. Theory of Reasoned Action (TRA) ... 26

2.4.3. Teori Atribusi ... 27

2.4.4. Teori Pembelajaran Sosial... 29

2.5. Kemudahan Perpajakan ... 30

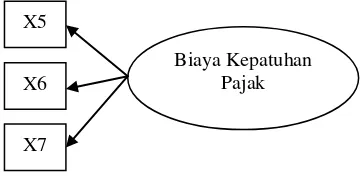

2.6. Biaya Kepatuhan Pajak ... 35

2.7. Sanksi Perpajakan ... 39

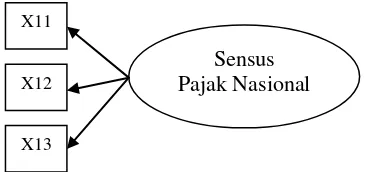

2.8. Sensus Pajak Nasional ... 42

2.9. Kesadaran Wajib Pajak ... 44

2.10. Penelitian Terdahulu ... 46

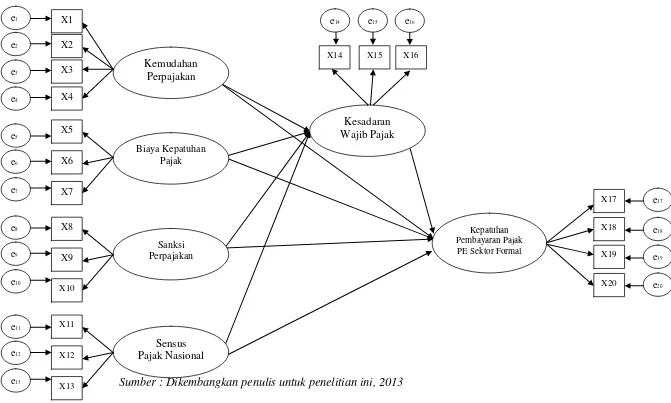

2.11. Kerangka Konseptual ... 50

2.12. Hipotesis ... 51

BAB III METODE PENELIIAN ... 52

3.1. Jenis Penelitian ... 52

3.2. Tempat dan Waktu Penelitian ... 52

3.3. Populasi dan Sampel ... 52

3.4. Teknik Pengumpulan Data ... 54

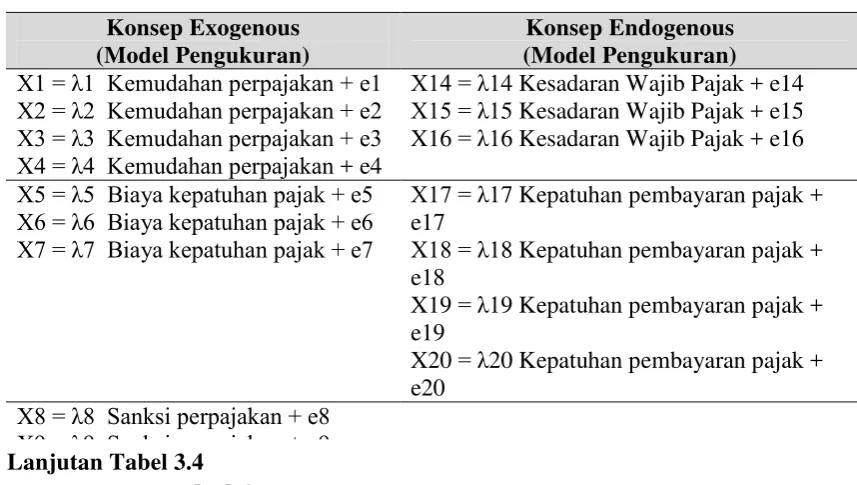

3.5. Definisi Operasional Variabel ... 54

3.6.1. Pengujian Validitas dan Reliabilitas ... 59

3.6.2. Analisis StructuralEquation Modelling (SEM) ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 70

4.1. Karakteristik Responden ... 71

4.2. Tabulasi Jawaban Responden ... 71

4.2.1. Tabulasi Kemudahan Perpajakan ... 71

4.2.2. Tabulasi Biaya Kepatuhan Pajak ... 73

4.2.3. Tabulasi Sanksi Perpajakan... 74

4.2.4. Tabulasi Sensus Pajak Nasional ... 76

4.2.5. Tabulasi Kesadaran Wajib Pajak ... 77

4.2.6. Tabulasi Kepatuhan Pembayaran Pajak ... 78

4.3. Hasil Uji Validitas dan Reliabilitas ... 80

4.3.1. Hasil Uji Validitas ... 80

4.3.1.1. Kemudahan Perpajakan ... 81

4.3.1.2. Biaya Kepatuhan Pajak ... 81

4.3.1.3. Sanksi Perpajakan ... 82

4.3.1.4. Sensus Pajak Nasional... 82

4.3.1.5. Kesadaran Wajib Pajak ... 83

4.3.1.6. Kepatuhan Pembayaran Pajak ... 83

4.3.2. Hasil Uji Reliabilitas ... 84

4.3.2.1. Kemudahan Perpajakan ... 84

4.3.2.2. Biaya Kepatuhan Pajak ... 85

4.3.2.3. Sanksi Perpajakan ... 85

4.3.2.4. Sensus Pajak Nasional... 86

4.3.2.5. Kesadaran Wajib Pajak ... 86

4.3.2.6. Kepatuhan Pembayaran Pajak ... 87

4.4. Analisis Structural Equation Modelling (SEM) ... 87

4.4.1. Model Bersifat Aditif ... 88

4.4.2. Evaluasi Pemenuhan Asumsi Normalitas Data Evaluasi Atas Outlier ... 88

4.4.3. Confirmatory Factor Analysis (CFA) ... 93

4.4.3.1. CFA Variabel Kemudahan Perpajakan ... 94

4.4.3.2. CFA Variabel Biaya Kepatuhan Pajak ... 95

4.4.3.3. CFA Variabel Sanksi Perpajakan ... 95

4.4.3.4. CFA Variabel Sensus Pajak Nasional ... 96

4.4.3.5. CFA Variabel Kesadaran Wajib Pajak ... 97

4.4.3.6. CFA Variabel Kepatuhan Pembayaran Pajak ... 98

4.4.4. Pengujian Kesesuaian Model (Goodness of Fit Model) ... 99

4.4.5. Uji Kesahian Konvergen dan Uji Kausalitas ... 104

4.4.6. Efek Langsung, Efek Tidak Langsung dan Efek Total ... 106

4.4.7. Pengujian Hipotesis ... 112

4.5. Pembahasan ... 116

4.5.2. Pengaruh Biaya Kepatuhan Pajak Terhadap

Kesadaran Wajib Pajak ... 118

4.5.3. Pengaruh Sanksi Perpajakan Terhadap Kesadaran Wajib Pajak ... 120

4.5.4. Pengaruh Sensus Pajak Nasional Terhadap Kesadaran Wajib Pajak ... 122

4.5.5. Pengaruh Kemudahan Perpajakan Terhadap Kepatuhan Pembayaran Pajak Pedagang Eceran ... 124

4.5.6. Pengaruh Biaya Kepatuhan Pajak Terhadap Kepatuhan Pembayaran Pajak Pedagang Eceran ... 126

4.5.7. Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Pembayaran Pajak Pedagang Eceran ... 129

4.5.8. Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Pembayaran Pajak Pedagang Eceran ... 132

BAB V KESIMPULAN DAN SARAN ... 135

5.1. Kesimpulan ... 135

5.2. Saran ... 136

DAFTAR TABEL

Nomor Judul Halaman

1.1 Penerimaan Bruto Per Sektor KPP Pratama Medan Barat

Tahun 2011 dan 2012 (Milyar ... 9

1.2 Jumlah dan Tingkat Kepatuhan Pembayaran Pajak Pedagang Eceran di Kantor Pelayanan Pajak Pratama Medan Barat ... 10

3.1 Populasi Penelitian ... 53

3.2 Sampel Penelitian ... 54

3.3 Variabel, Dimesi dan Pengukuran Model Penelitian ... 65

3.4 Persamaan Dalam Penelitian ... 66

3.5 Indeks Pengujian Kelayakan Model ... 69

4.1 Karakteristik Responden Berdasarkan Jenis Barang Dagangan Eceran ... 70

4.2 Tabulasi Jawaban Responden Kemudahan Perpajakan ... 72

4.3 Tabulasi Jawaban Responden Biaya Kepatuhan Pajak ... 73

4.4 Tabulasi Jawaban Responden Sanksi Perpajakan ... 75

4.5 Tabulasi Jawaban Responden Sensus Pajak Nasional ... 76

4.6 Tabulasi Jawaban Responden Kesadaran Wajib Pajak ... 77

4.7 Tabulasi Jawaban Responden Kepatuhan Pembayaran Pajak ... 79

4.8 Hasil Analisis Validitas Item Pertanyaan Kemudahan Perpajakan .. 81

4.9 Hasil Analisis Validitas Item Pertanyaan Biaya Kepatuhan Pajak ... 81

4.10 Hasil Analisis Validitas Item Pertanyaan Sanksi Perpajakan ... 82

4.11 Hasil Analisis Validitas Item Pertanyaan Sensus Pajak Nasional .... 82

4.12 Hasil Analisis Validitas Item Pertanyaan Kesadaran Wajib Pajak ... 83

4.13 Hasil Analisis Validitas Item Pertanyaan Kepatuhan Pembayaran Pajak ... 83

4.14 Hasil Analisis Reliabilitas Item Pertanyaan Kemudahan Perpajakan 84

4.15 Hasil Analisis Reliabilitas Item Pertanyaan Biaya Kepatuhan Pajak 85

4.16 Hasil Analisis Reliabilitas Item Pertanyaan Sanksi Perpajakan ... 85

4.17 Hasil Analisis Reliabilitas Item Pertanyaan Sensus Pajak Nasional 86

4.18 Hasil Analisis Reliabilitas Item Pertanyaan Kesadaran Wajib Pajak 86

4.19 Hasil Analisis Reliabilitas Item Pertanyaan Kepatuhan Pembayaran Pajak ... 87

4.20 Normalitas Data Nilai Critical Ratio ... 90

4.21 Normalitas Data Nilai Outlier ... 91

4.22 Hasil Pengujian Kelayakan Model Penelitian Untuk Analisis SEM ... 101

4.23 Bobot Critical Ratio ... 104

4.24 Hasil Estimasi C.R (Critical Ratio) dan P-Value ... 105

4.25 Standardized Direct Effects ... 107

4.26 Standardized Indirect Effects ... 109

4.27 Standardized Total Effects ... 111

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Theory of Planned Behaviour ... 26

2.2 Kerangka Konseptual ... 50

3.1 Indikator Variabel Kemudahan Perpajakan ... 56

3.2 Indikator Variabel Biaya Kepatuhan Pajak ... 56

3.3 Indikator Variabel Sanksi Perpajakan ... 57

3.4 Indikator Variabel Sensus Pajak Nasional... 57

3.5 Indikator Variabel Kesadaran Wajib Pajak ... 58

3.6 Indikator Variabel Kepatuhan Pembayaran Pajak Pedagang Eceran 59

3.7 Diagram Alur Model Penelitian ... 64

4.1 CFA Kemudahan Perpajakan ... 94

4.2 CFA Biaya Kepatuhan Pajak ... 95

4.3 CFA Sanksi Perpajakan ... 96

4.4 CFA Sensus Pajak Nasional. ... 97

4.5 CFA Kesadaran Wajib Pajak ... 98

4.6 CFA Kepatuhan Pembayaran Pajak ... 99

4.7 Kerangka Output Amos ... 100

4.8 Direct Effect Sensus Pajak Nasional ... 105

4.9 Direct Effect Sanksi Perpajakan ... 108

4.10 Direct Effect Biaya Kepatuhan Pajak ... 108

4.11 Direct Effect Kemudahan Perpajakan ... 109

4.12 Direct Effect Kesadaran Wajib Pajak ... 109

4.13 Indirect Effect Kemudahan Perpajakan, Biaya Kepatuhan Pajak, Sanksi Pajak, dan Sensus Pajak Terhadap Kepatuhan Pembayaran Pajak ... 110

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 145

2. Tabulasi Data Kemudahan Perpajakan ... 154

3. Tabulasi Data Biaya Kepatuhan Pajak ... 161

4. Tabulasi Data Sanksi Perpajakan ... 168

5. Tabulasi Data Sensus Pajak Nasional ... 175

6. Tabulasi Data Kesadaran Wajib Pajak ... 182

7. Tabulasi Data Kepatuhan Pembayaran Pajak ... 189

8. Data Pendukung AMOS ... 196

9. Output SEM ... 207

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PEMBAYARAN PAJAK PEDAGANG ECERAN

SEKTOR FORMAL PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

ABSTRAK

Pertumbuhan ekonomi merefleksikan perkembangan aktivitas perekonomian suatu daerah. Semakin tinggi pertumbuhan ekonomi suatu daerah menunjukkan semakin berkembangnya aktivitas perekonomian baik aktivitas produksi, konsumsi, investasi maupun perdagangan di daerah tersebut. Seperti kebanyakan kota lainnya, Medan sebagai kota terbesar di pulau Sumatera juga bergantung pada sektor perdagangan. Hal ini dapat dilihat pada kontribusi sektor tersebut pada PDRB Medan tahun 2011 mencapai 20,68 persen (kontribusi sektor terbesar). Data Badan Pusat Statistik Kota Medan menunjukkan bahwa salah satu kecamatan yang memberikan sumbangan terbesar dalam pembentukan PDRB Kota Medan adalah Kecamatan Medan Barat. Melihat penerimaan pajak per sektor di Kecamatan Medan Barat yang merupakan wilayah kerja KPP Pratama Medan Barat, diketahui bahwa sektor perdagangan besar dan eceran memberikan kontribusi yang paling besar bagi penerimaan KPP Pratama Medan Barat selama dua tahun terakhir yaitu tahun 2011 dan 2012. Walaupun sektor perdagangan besar dan eceran memberikan kontribusi terbesar dalam penerimaan KPP Pratama Medan Barat pada tahun 2011 dan 2012, namun tingkat kepatuhan pembayaran pajak sektor perdagangan eceran masih rendah. Penelitian ini dilakukan di KPP Pratama Medan Barat dimulai bulan Maret 2013 sampai Juni 2013 dengan menggunakan data primer (kuesioner). Penelitian ini bertujuan menganalisis pengaruh kemudahan perpajakan, biaya kepatuhan pajak, sanksi perpajakan dan Sensus Pajak Nasional terhadap kesadaran Wajib Pajak dan kepatuhan pembayaran pedagang eceran sektor formal pada KPP Pratama Medan Barat. Model analisis data dalam penelitian ini adalah menggunakan Strucktural Equation Modeling (SEM) dengan aplikasi Amos 20. Hasil penelitian menunjukkan bahwa sanksi perpajakan dan Sensus Pajak Nasional berpengaruh positif dan signifikan terhadap kesadaran Wajib Pajak pedagang eceran KPP Pratama Medan Barat, sedangkan biaya kepatuhan pajak berpengaruh negatif dan signifikan terhadap kesadaran Wajib Pajak pedagang eceran KPP Pratama Medan Barat. Hasil penelitian juga menunjukkan kemudahan perpajakan, biaya kepatuhan pajak dan kesadaran Wajib Pajak berpengaruh positif dan signifikan terhadap kepatuhan pembayaran pajak pedagang eceran di KPP Pratama Medan Barat.

THE ANALYSIS OF THE FACTORS WHICH INFLUENCE THE COMPLIANCE OF RETAILERS AS TAXPAYERS IN FORMAL

SECTOR IN PRATAMA TAX SERVICE OFFICE, MEDAN BARAT

ABSTRACT

Economic growth reflects economic activity development in a certain region. The higher the economic growth in a certain region is, the more developed it activity, production, investment, and commerce in that region. Like any other towns, Medan is the biggest town in Sumatera which also depends on the factor of commerce. It can be seen from its contribution in this sector in PDRB Medan in 2011 which reached 20.68% (the biggest contribution). The data from the Central Bureau of Statistics, Medan, showed that one of the subdistricts which gave the biggest contribution in establishing PDRB Medan in Medan Barat Subdistrict. Seen from the tax revenue per sector in Medan Barat Subdistrict which is in the working area of KPP Pratama, Medan Barat, it was found that big commerce and retails gave the biggest contribution to the revenue of KPP Pratama during the period of 2011 and 2012. Although the sector of big commerce and retails gave the biggest contribution to the revenue of KPP Pratama, Medan Barat, the level of compliance of taxpayers in the sector of retails was low. The research was conducted in the KPP Pratama, Medan Barat, from March to June, 2013, using primary data (questionnaires). The objective of the research was to analyze the influence of the facility of taxation, cost of tax compliance, taxation sanction, and National Tax Census on the awareness of Taxpayers and the compliance in paying tax in formal sector of retails in the KPP Pratama, Medan Barat., while the cost of tax compliance had negative and significant influence on the awareness of the taxpayers as retailers in the KPP Pratama, Medan Barat. The result of the research also showed that the facility of taxation, cost of tax compliance, and the awareness of taxpayers had positive and significant influence on the compliance in paying tax by retailers in the KPP Pratama, Medan Barat.

Keywords: Facility of Taxation, Cost of Tax Compliance, Taxation Sanction, National Tax Census, Awareness of Taxpayers

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan nasional merupakan salah satu kegiatan pemerintah yang

berlangsung secara berkesinambungan. Usaha pemerintah agar bisa mandiri dalam

pembiayaan pembangunan adalah dengan cara menggali sumber pendapatan

pemerintah. Sumber pendapatan pemerintah berasal dari pendapatan pajak dan

pendapatan non pajak. Pajak merupakan sumber penerimaan utama negara yang

digunakan untuk membiayai pengeluaran pemerintah dan pembangunan nasional.

Semakin besar pengeluaran pemerintah yang digunakan untuk pembangunan

nasional maka penerimaan negara dari pajak dituntut untuk terus ditingkatkan.

Oleh karena itu, untuk mengumpulkan penerimaan negara dari perpajakan

tersebut dibutuhkan peranan dari masyarakat yaitu kesadaran dan kepatuhan

seluruh Wajib Pajak baik orang pribadi, badan usaha maupun bendaharawan

pemerintah untuk mematuhi hukum pajak yang berlaku.

Akan tetapi besarnya penerimaan pajak masih belum diimbangi dengan

peningkatan kepatuhan pajak masyarakat Indonesia. Fakta di Indonesia

menunjukkan tingkat kepatuhan pajak masih rendah, ditandai belum optimalnya

angka tax ratio (Jatmiko, 2006). Tax ratio merupakan perbandingan antara jumlah

penerimaan pajak dibandingkan dengan Produk Domestik Bruto (PDB) suatu

negara. Rasio ini dipergunakan untuk menilai tingkat kepatuhan pembayaran

Penelitian tentang kepatuhan Wajib Pajak sudah sering dilakukan.

Beberapa peneliti juga menggunakan kerangka model Theory of Planned

Behavior (TPB) yang menjelaskan tentang perilaku. Model TPB yang digunakan

dalam penelitian memberikan penjelasan yang signifikan, bahwa perilaku tidak

patuh (noncompliance) Wajib Pajak sangat dipengaruhi oleh variabel sikap,

norma subjektif dan kontrol keperilakuan yang dipersepsikan. Bobek & Hatfield

(2003), Blanthorne (2000), dan Hanno & Violette (1996) dalam Mustikasari

(2007) telah memanfaatkan Theory of Planned Behavior (TPB) untuk

menjelaskan tentang kepatuhan Wajib Pajak orang pribadi. Hasil temuan Bobek &

Hatfield (2003), dan Hanno & Violette (1996) dalam Mustikasari (2007) adalah

sikap berpengaruh terhadap niat ketidakpatuhan pajak. Sedangkan Blanthorne

(2000) dalam Mustikasari (2007), tidak bisa membuktikan pengaruh sikap

terhadap ketidakpatuhan terhadap niat karena model pengukuran sikap yang

digunakan tidak valid.

Perkembangan menunjukkan bahwa faktor yang menyebabkan masih

rendahnya kepatuhan pajak diantaranya adalah kurangnya kemudahan perpajakan,

tingginya biaya kepatuhan pajak, belum diterapkannya sanksi perpajakan dengan

maksimal, sensus pajak yang kurang optimal dan kurangnya kesadaran Wajib

Pajak.

Diakui atau tidak, Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya memang sangat rumit karena menyangkut banyak hal. Semua

aktivitas pemenuhan kewajiban perpajakan dilakukan oleh Wajib Pajak sendiri.

Wajib Pajak harus melaporkan semua informasi yang relevan dalam SPT,

menghitung dasar pengenaan pajak, menghitung jumlah pajak yang terutang, dan

sistem perpajakan di Indonesia mempunyai kompleksitas yang tinggi, bukan

hanya jumlah peraturannya yang sangat banyak, tetapi juga sering berubah dari

waktu ke waktu, ditambah lagi dengan sosialisasi dari otoritas perpajakan

dirasakan kurang optimal.

Menurut Sanjaya dalam Vanessa dan Priyo (2009) menyebutkan bahwa

salah satu faktor yang mempengaruhi kemauan membayar pajak adalah persepsi

terhadap kemudahan dalam pelaksanaan sistem perpajakan. Sejak tahun 1983,

sistem perpajakan di Indonesia menganut self assesment system, dimana Wajib

Pajak diberikan kepercayaan untuk menghitung, menyetor dan melaporkan sendiri

pajak terutangnya. Sistem ini lebih ditekankan kepada kerelaan Wajib Pajak untuk

mematuhi kewajiban perpajakannya. Untuk menunjang dari self assesment system

tersebut Direktorat Jenderal Pajak membuat sistem pendukung yang diharapkan

dapat memudahkan Wajib Pajak dalam membayar dan melaporkan kewajiban

perpajakannya yaitu adanya e-registration, e-SPT, e-filing, dropbox, online

payment dan kring pajak 500200.

Sadhani (2004) mengemukakan bahwa guna melakukan penilaian tingkat

efisiensi suatu sistem perpajakan, terdapat dua elemen dasar yang selalu menjadi

acuan, yaitu (1) biaya administrasi perpajakan; dan (2) biaya kepatuhan

perpajakan (compliance of taxation). Sistem perpajakan dikatakan efisien apabila

biaya kedua elemen tersebut rendah. Beberapa Wajib Pajak beranggapan bahwa

sistem perpajakan kita khususnya Pajak Penghasilan masih terlalu kompleks.

Kompleksitas peraturan tersebut ternyata menimbulkan tingginya biaya yang

harus dipikul oleh seorang Wajib Pajak untuk memenuhi kewajiban

perpajakannya. Kemudian salah satu faktor yang menentukan tinggi rendahnya

pajak adalah jumlah biaya-biaya yang harus dikeluarkan oleh Wajib Pajak dalam

memenuhi kewajiban pajaknya yang dalam berbagai literatur disebut dengan

compliance cost atau disebut juga sebagai biaya kepatuhan pajak.

Kenyataannya compliance cost begitu memberatkan dan menghambat

Wajib Pajak. Menurut Sandford (1993) dalam Heriyanto (2012) biaya kepatuhan

disini bukan hanya biaya dalam artian uang, tapi juga waktu dan pikiran. Dalam

memenuhi kewajiban perpajakan, Wajib Pajak harus mengeluarkan uang selain

untuk membayar pajak terutang, minimal untuk biaya perjalanan dan administrasi

ke bank atau kantor pos untuk melakukan penyetoran, selain itu Wajib Pajak juga

harus meluangkan waktu untuk membaca petunjuk pengisian SPT, mengisinya

dan mengirimkannya ke Kantor Pelayanan Pajak, Wajib Pajak juga dibebani

pikiran takut kalau-kalau pemahamannya atas peraturan perpajakan berbeda

dengan pemahaman petugas pajak kemudian dituduh melakukan tax evasion.

Tingginya biaya kepatuhan pajak tersebut, menyebabkan orang enggan

untuk membayar pajak. Idealnya biaya kepatuhan pajak tidak memberatkan dan

menghambat Wajib Pajak dalam rangka memenuhi kewajiban perpajakannya.

Sampai dengan saat ini memang belum ada studi yang komprehensif mengenai

besaran biaya kepatuhan pajak di Indonesia, tapi bukan berarti biaya kepatuhan

pajak tidak membebani Wajib Pajak (Prasetyo : 2008).

Pada hakekatnya pajak adalah beban bagi perusahaan, sehingga wajar jika

tidak satupun perusahaan (Wajib Pajak) yang dengan sukarela membayar pajak.

Namun karena pajak adalah iuran yang sifatnya memaksa, maka sebenarnya

negara tidak butuh “kerelaan Wajib Pajak”. Yang dibutuhkan oleh negara adalah

ketaatan. Untuk menimbulkan rasa ketaatan atau kepatuhan tersebut itulah

sanksi perpajakan baik administrasi (denda, bunga, dan kenaikan) dan pidana

(kurungan atau penjara) mendorong kepatuhan Wajib Pajak (www.pajak.go.id)

Menyadari masih besarnya potensi perpajakan dan masih sedikitnya

jumlah pembayar pajak, maka pemerintah melaksanakan kegiatan yang

dinamakan Sensus Pajak Nasional (SPN). Dengan kegiatan ini diharapkan semua

orang atau badan yang belum melaksanakan kewajiban membayar pajak dengan

benar, dapat melaksanakannya sesuai kondisi atau potensi yang sebenarnya.

Sensus Pajak Nasional merupakan kegiatan pengumpulan data mengenai

kewajiban perpajakan dalam rangka penggalian potensi Wajib Pajak. Selain itu,

SPN memiliki tugas yang berat yaitu mengamankan target penerimaan pajak dan

penerimaan negara. Tugas ini tidaklah mudah karena adanya kemungkinan

hambatan atau masalah seperti respon negatif dari responden dengan menghindari

petugas sensus, menjawab pertanyaan dengan asal, tidak bersedia menandatangani

formulir sampai dengan tindakan konfrontatif terhadap petugas sensus

(www.pajak.go.id). Jika kondisi ini terjadi Ditjen Pajak akan sangat dirugikan

karena tidak akan memperoleh data yang diperlukan. Keberhasilan program

Sensus Pajak Nasional tidak lepas dari persepsi masyarakat yang positif. Untuk

mengatasi respon yang kurang baik dari para responden, selain teknik komunikasi

yang baik petugas SPN juga diperlukan dukungan semua pihak terkait. Persepsi

positif masyarakat terhadap SPN dan kesadaran perpajakan akan mendorong pada

kepatuhan sukarela.

Sensus Pajak pada hakikatnya untuk menegakkan keadilan. Sungguh

tidak adil apabila ada sebagian masyarakat yang telah membayar pajak tapi

masih banyak lagi yang belum membayar pajak. Masyarakat haruslah memiliki

Sensus Pajak Nasional yang dilaksanakan pemerintah, diharapkan seluruh

masyarakat bisa mewujudkan kesadaran dan rasa bangga bayar pajak.

Kesadaran perpajakan masyarakat yang sangat rendah seringkali menjadi

salah satu sebab banyaknya potensi pajak yang tidak dapat terjaring. Seperti yang

dikemukakan oleh Santoso (2013) bahwa penerimaan pajak dibawah target yang

dipatok pemerintah untuk tahun 2012 bukan sekedar dampak dari krisis

perekonomian global yang berkepanjangan, namun juga masih terkendala dengan

rendahnya kesadaran masyarakat melaksanakan kewajiban membayar pajak

(m.sindowews.com/read/2013/01/08/16/704712/realisasi-pajak-melenceng).

Pentingnya peranan penerimaan pajak, mengharuskan Kantor Pelayanan

Pajak (KPP) yang merupakan instansi di bawah Direktorat Jenderal Pajak (DJP)

untuk menjalankan peranannya dengan baik dalam mengumpulkan penerimaan

negara tersebut. Salah satu diantaranya adalah Kantor Pelayanan Pajak Pratama

Medan Barat yang berada dibawah Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I.

Pada awalnya Kantor Pelayanan Pajak Pratama Medan Barat memiliki

nama Kantor Inspeksi Pajak Medan Selatan, kemudian berdasarkan Keputusan

Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 namanya

menjadi Kantor Pelayanan Pajak Medan Barat. Dalam perjalanannya, Kantor

Pelayanan Pajak Medan Barat mengalami 2 (dua) kali reorganisasi. Sesuai

Keputuan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001

Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yaitu Kantor

Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia.

Setelah mengalami reorganisasi pertama tersebut, bahwa dalam rangka

instansi vertikal di lingkungan Direktorat Jenderal Pajak, sesuai Peraturan Menteri

Keuangan Nomor 67/PMK.01/2008 tanggal 6 Mei 2008, Kantor Pelayanan Pajak

Medan Barat dipecah lagi menjadi dua yaitu Kantor Pelayanan Pajak Pratama

Medan Barat dan Kantor Pelayanan Pajak Pratama Medan Petisah. Adapun

wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat sekarang adalah

Kecamatan Medan Barat yang terdiri dari :

1. Kelurahan Kesawan

2. Kelurahan Silalas

3. Kelurahan Glugur Kota

4. Kelurahan Pulo Brayan Kota

5. Kelurahan Karang Berombak

6. Kelurahan Sei Agul

Penerimaan pajak dipengaruhi oleh berbagai faktor diantaranya yaitu

kondisi ekonomi makro seperti pertumbuhan ekonomi. Pertumbuhan ekonomi

merefleksikan perkembangan aktivitas perekonomian suatu daerah. Semakin

tinggi pertumbuhan ekonomi suatu daerah menunjukkan semakin berkembangnya

aktivitas perekonomian baik aktivitas produksi, konsumsi, investasi maupun

perdagangan di daerah tersebut (Widodo, 2006). Sedangkan salah satu indikator

penting untuk mengetahui kondisi ekonomi suatu daerah dalam suatu periode

tertentu adalah data Produk Domestik Regional Bruto (PDRB), baik atas dasar

harga berlaku maupun atas dasar harga konstan. PDRB atas dasar harga berlaku

dapat digunakan untuk melihat pergeseran struktur ekonomi, sedangkan

penghitungan atas dasar harga konstan digunakan untuk mengetahui

pertumbuhan ekonomi riil dari tahun ke tahun, dimana faktor perubahan harga

Seperti kebanyakan kota lainnya, Medan sebagai kota terbesar di pulau

Sumatera juga bergantung pada sektor perdagangan. Hal ini dapat dilihat pada

kontribusi sektor tersebut pada PDRB Medan tahun 2011 mencapai 20,68 persen

(kontribusi sektor terbesar). Statistik Daerah Kota Medan 2012 menunjukkan

bahwa nilai tambah bruto sub sektor perdagangan besar dan eceran dalam PDRB

Medan selalu meningkat secara nominal setiap tahunnya. Pada tahun 2009 NTB

sektor ini berada pada kisaran 15,94 triliun rupiah, kemudian meningkat menjadi

18,17 triliun rupiah pada tahun 2010, selanjutnya pada tahun 2011 menjadi 19,36

triliun rupiah.

Data Badan Pusat Statistik Kota Medan tahun 2010 menunjukkan bahwa

kecamatan yang memberikan sumbangan terbesar dalam pembentukan PDRB

Kota Medan selama tahun 2009 adalah Kecamatan Medan Barat, menyumbang

sebesar 15,22 triliun rupiah (20,95 persen) dari total PDRB Kota Medan atas dasar

harga berlaku. Sedangkan berdasarkan harga konstan Kecamatan Medan Barat

menyumbang sebesar 6,56 triliun rupiah (19,63 persen) dari total PDRB Kota

Medan.

Dilihat penerimaan pajak per sektor di Kecamatan Medan Barat yang

merupakan wilayah kerja KPP Pratama Medan Barat, diketahui bahwa sektor

perdagangan besar dan eceran memberikan kontribusi yang paling besar bagi

penerimaan KPP Pratama Medan Barat selama dua tahun terakhir.

Adapun penerimaan pajak per sektor KPP Pratama Medan Barat untuk

tahun 2011 dan 2012 adalah sebagai berikut :

Kategori Klasifikasi Lapngan Usaha (KLU)

2011 2012

Rp % Rp %

G Perdagangan besar dan eceran 79,44 29,31 91,56 27,18

F Konstruksi 56,10 20,69 62,62 18,59

D Industri pengolahan 35,44 13,07 43,42 12,89

I Transportasi, pergudangan dan

komunikasi 34,68 12,79 39,50 11,72

K Real estate, usaha persewaan dan

jasa usaha 9,14 3,37 26,39 7,83

A Pertanian, perburuan dan

kehutanan 12,96 4,78 19,96 5,92

O Jasa kemasyarakatan, sosial dan

lainnya 5,28 1,95 7,91 2,35

J Perantara keuangan 5,26 1,94 5,82 1,73

L Administrasi pemerintahan,

pertahanan 3,09 1,14 4,54 1,35

E Listrik, gas dan air 3,66 1,35 4,40 1,30

P Jasa perorangan 1,98 0,73 2,99 0,89

H Penyediaan akomodasi dan

makan minum 1,05 0,39 1,14 0,34

M Jasa pendidikan 0,94 0,35 1,10 0,33

N Jasa kesehatan dan kegiatan

social 0,35 0,13 0,38 0,11

X Kegiatan yang belum jelas

batasannya 0,04 0,01 0,08 0,03

B Perikanan 0,01 0,00 0,01 0,00

C Pertambangan dan penggalian 0,00 0,00 0,00 0,00

Non NPWP 16,76 6,18 19,19 5,70

Unknown NPWP 4,91 1,81 5,92 1,76

Grand Total 271,08 100,00 336,93 100,00

Sumber : Seksi PDI KPP Pratama Medan Barat

Walaupun sektor perdagangan besar dan eceran memberikan kontribusi

terbesar dalam penerimaan KPP Pratama Medan Barat pada tahun 2011 dan

2012, namun tingkat kepatuhan pembayaran pajak sektor perdagangan eceran

masih rendah. Dari database yang dimiliki KPP Pratama Medan Barat sampai

dengan tahun 2012, Wajib Pajak dari sektor ini tercatat sebanyak 2.231 pedagang

eceran, sedangkan yang aktif melakukan pembayaran pajak hanya 744 pedagang

Berikut adalah jumlah dan tingkat kepatuhan pembayaran pajak pedagang

eceran pada tahun 2010 - 2012 :

Tabel 1.2. Jumlah dan Tingkat Kepatuhan Pembayaran Pajak Pedagang Eceran Di Kantor Pelayanan Pajak Pratama Medan Barat

Tahun Pedagang

Eceran Terdaftar

Pedagang Eceran Melakukan Pembayaran

Tingkat Kepatuhan Pembayaran Pajak

2010 2.081 793 38,10%

2011 2.188 764 34,92%

2012 2.231 744 33,35%

Sumber : Modul Penerimaan Negara, 15 Januari 2013

Berdasarkan tabel 2 di atas diketahui masih rendahnya tingkat kepatuhan

pembayaran pajak pedagang eceran. Dimana perbandingan antara pedagang

eceran yang melakukan pembayaran dan yang terdaftar sangat rendah yaitu

38,10% pada tahun 2010, kemudian terus menurun menjadi 34,92% pada tahun

2011 dan turun kembali 33,35% pada tahun 2012. Turunya tingkat kepatuhan

pembayaran pajak pedagang eceran tersebut disebabkan beberapa faktor,

diantaranya adalah kurangnya kemudahan perpajakan, tingginya biaya kepatuhan

pajak, belum diterapkannya sanksi perpajakan dengan maksimal, sensus pajak

yang kurang optimal dan kurangnya kesadaran Wajib Pajak.

Rendahnya kepatuhan pajak dari pelaku pedagang eceran yang ada di KPP

Pratama Medan Barat, sementara mereka mendominasi peran dalam

perekonomian Kecamatan Medan Barat menimbulkan efek pada rasa keadilan.

Pelaku pedagang eceran yang tidak membayar pajak, misalnya, akan menjual

barang yang sama dengan harga yang lebih rendah dibandingkan dengan pelaku

usaha lain yang membayar pajak. Pelaku usaha yang membayar pajak harus

memungut Pajak Pertambahan Nilai (PPN) yang akan menambah harga jual ke

melakukannya untuk barang yang sama. Di pihak lain, pelaku usaha yang

membayar pajak harus menyisihkan penghasilan yang diperoleh untuk membayar

Pajak Penghasilan (PPh) terutang, sementara pelaku usaha yang tidak membayar

pajak dapat menikmati seluruh penghasilan yang diperolehnya.

Distorsi yang terjadi antara pedagang eceran yang melakukan pembayaran

pajak dengan pedagang eceran yang tidak membayar pajak ini, dalam jangka

panjang, akan mengurangi kemampuan pedagang eceran yang melakukan

pembayaran pajak dalam persaingan di pasar. Distorsi juga akan menimbulkan

disinsentif bagi kepatuhan pajak pedagang eceran yang melakukan pembayaran

pajak. Untuk mampu bersaing dalam pasar dengan pelaku usaha yang tidak

membayar pajak, mereka akan cenderung untuk menyelewengkan kewajiban

perpajakannya, misalnya tidak memungut PPN atau tidak membayar pajak

terutang. Menjadi tantangan bagi administrasi pajak untuk bagaimana membuat

para pedagang eceran yang belum patuh pajak menjadi patuh pajak dan pedagang

eceran yang sudah patuh untuk tetap patuh.

Atas dasar itulah, maka penulis tertarik untuk membahas masalah ini

menjadi sebuah penelitan yang diberi judul “Analisis Faktor-faktor Yang

Mempengaruhi Kepatuhan Pembayaran Pajak Pedagang Eceran Sektor

Formal pada Kantor Pelayanan Pajak Pratama Medan Barat”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas adapun yang menjadi rumusan

1. Apakah ada pengaruh kemudahan perpajakan, biaya kepatuhan pajak, sanksi

perpajakan dan Sensus Pajak Nasional terhadap kesadaran Wajib Pajak

pedagang eceran sektor formal ?

2. Apakah ada pengaruh kemudahan perpajakan, biaya kepatuhan pajak, sanksi

perpajakan dan Sensus Pajak Nasional terhadap kepatuhan pembayaran pajak

pedagang eceran sektor formal ?

3. Apakah ada pengaruh kemudahan perpajakan, biaya kepatuhan pajak, sanksi

perpajakan dan Sensus Pajak Nasional terhadap kepatuhan pembayaran pajak

melalui kesadaran Wajib Pajak pedagang eceran sektor formal ?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian dalam penulisan penelitian ini

adalah :

1. Untuk menganalisis pengaruh kemudahan perpajakan, biaya kepatuhan pajak,

sanksi perpajakan dan Sensus Pajak Nasional terhadap kesadaran Wajib

Pajak pedagang eceran sektor formal.

2. Untuk menganalisis pengaruh kemudahan perpajakan, biaya kepatuhan pajak,

sanksi perpajakan dan Sensus Pajak Nasional terhadap kepatuhan

pembayaran pajak pedagang eceran sektor formal.

3. Untuk menganalisis pengaruh kemudahan perpajakan, biaya kepatuhan pajak,

sanksi perpajakan dan Sensus Pajak Nasional terhadap kepatuhan

pembayaran pajak melalui kesadaran Wajib Pajak pedagang eceran sektor

formal.

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Sebagai bahan masukan bagi pemerintah dalam hal ini Direktorat Jenderal

Pajak mengenai pengaruh kemudahan perpajakan, biaya kepatuhan pajak,

sanksi perpajakan, Sensus Pajak Nasional, terhadap kepatuhan pembayaran

pajak melalui kesadaran Wajib Pajak pedagang eceran sektor formal.

2. Untuk menambah wawasan, baik bagi diri sendiri maupun pihak lain

terutama didalam menganalisis pengaruh kemudahan perpajakan, biaya

kepatuhan perpajakan, sanksi perpajakan, Sensus Pajak Nasional, kesadaran

Wajib Pajak terhadap kepatuhan pembayaran pajak pedagang eceran sektor

formal.

3. Bagi penelitian selanjutnya, sebagai acuan/bandingan/referensi bagi

penelitian yang relevan.

BAB II

TINJAUAN PUSTAKA

2.1. Konsep Dasar Perpajakan

2.1.1. Pengertian Pajak

Pengertian pajak sebagai sebuah kewajiban yang harus dipenuhi oleh

warga negara dalam sebuah negara yang berdaulat telah banyak dikemukakan

oleh para ahli. Kesemua pengertian yang dikemukakan oleh para ahli memiliki

Definisi pajak menurut Adriani adalah: "Iuran kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat

ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan"

(Waluyo dan Ilyas, 2000)

Rochmat Soemitro memberikan definisi pajak sebagai ”iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2006).

Sedangkan pengertian pajak menurut Pasal 1 Undang-undang Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah “

Kontribusi wajib yang terutang oleh pribadi atau badan yang bersifat memaksa

berdasarkan Undang-undang, dengan tidak mendapat timbal balik secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

2.1.2. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(Pasal 1 Ayat 2 UU KUP).

Menurut Soemitro (Devano dan Rahayu, 2006: 144) Wajib Pajak adalah

orang atau badan yang bertempat tinggal di Indonesia, yang menerima atau

memperoleh penghasilan bagi perorangan yang jumlah setahun melampui batas

pajak, yaitu yang mempunyai penghasilan melebihi Penghasilan Tidak Kena

Pajak (PTKP) wajib mempunyai NPWP walaupun kepadanya belum atau tidak

dikenakan pajak atau belum atau tidak diberikan Surat Ketetapan Pajak.

Wajib Pajak dapat dikelompokkan menjadi : Wajib Pajak Orang Pribadi,

Wajib Pajak Badan, dan Wajib Pajak Pemungut/Pemotong (Bendaharawan).

2.1.3. Pengusaha Kena Pajak

Undang-undang PPN tahun 1984 sebagaimana telah diubah terakhir

dengan Undang-undang Nomor 42 tahun 2009 memberikan definisi Pengusaha

Kena Pajak (PKP) sebagai Pengusaha yang melakukan penyerahan Barang Kena

Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak

berdasarkan Undang-undang ini, tidak termasuk pengusaha kecil yang batasannya

ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Batasan pengusaha

kecil sebagaimana dimaksud, terakhir ditentukan dalam Peraturan Menteri

PKP sebagaimana dimaksud diatas merupakan Wajib Pajak yang

selanjutnya dengan sukarela atau atas ketetapan jabatan dikukuhkan sebagai PKP.

PKP selanjutnya berkewajiban untuk:

1. Memungut PPN dan PPnBM yang terutang.

2. Membuat faktur pajak atas setiap penyerahan kena pajak.

3. Membuat nota retur dalam hal terdapat pengembalian BKP.

4. Melakukan pencatatan atau pembukuan mengenai kegiatan usahanya.

5. Menyetor PPN dan PPnBM yang terutang

6. Menyampaikan Surat Pemberitahuan Masa PPN.

2.1.4. Kebijakan Perpajakan Terhadap Pedagang Eceran

Perekonomian Indonesia didominasi oleh kegiatan usaha yang berbasis

pada usaha mikro, kecil dan menengah (UMKM), diantaranya yaitu perdagangan

eceran. Dominasi ini seharusnya juga tercermin pada penerimaan pajak. Akan

tetapi, data menunjukkan bahwa sebagian besar penerimaan pajak didominasi oleh

Wajib Pajak besar yang jumlahnya kurang dari 1% (Rakhmad, 2012).

P

1. Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2010 tentang

Pelaksanaan Pengenaan Pajak Penghasilan Pasal 25 Bagi Wajib Pajak Orang

Pribadi Pengusaha Tertentu. Dalam peraturan ini diatur bahwa besarnya

angsuran PPh Pasal 25 untuk Wajib Pajak Orang Pribadi Pengusaha Tertentu, enarikan pajak dari sektor perdagangan eceran bukanlah satu hal yang mudah.

Untuk itu pemerintah nasional dalam hal ini Direktorat Jenderal Pajak

Kementerian Keuangan telah beberapa kali mengeluarkan kebijakan terkait

pedagang eceran tersebut baik menyangkut Pajak Penghasilan maupun Pajak

Pertambahan Nilai. Kebijakan terkait yang dikeluarkan selama lima tahun terakhir

ditetapkan sebesar 0,75 (nol koma tujuh puluh lima persen) dari jumlah

peredaran bruto setiap bulan dari masing-masing tempat usaha. Peraturan ini

berlaku sejak tanggal 12 Juli 2010.

2. Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan

Pengusaha Kecil Pajak Pertambahan Nilai. Dalam peraturan ini diatur bahwa

pengusaha kecil yaitu pengusaha yang selama satu tahun buku melakukan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah

peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp 600.000.000,00

(enam ratus juta rupiah), tidak wajib melaporkan usahanya untuk dikukuhkan

sebagai Pengusaha Kena Pajak dan tidak wajib memungut, menyetor dan

melaporkan PPN dan PPnBM yang terutang atas penyerahan Barang Kena

Pajak dan/atau Jasa Kena Pajak yang dilakukannya.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2010

tentang Pedoman Penghitungan Pengkreditan Pajak Masukan Bagi Pengusaha

Kena Pajak Yang Mempunyai Peredaran Usaha Tidak Melebihi Jumlah

Tertentu. Dalam peraturan ini diatur bahwa PPN yang wajib disetor pada

setiap masa pajak untuk Pengusaha Kena Pajak yang melakukan penyerahan

Jasa Kena Pajak adalah 4% (empat persen) dari Dasar Pengenaan Pajak,

sedangkan yang melakukan penyerahan Barang Kena Pajak adalah 3% (tiga

persen) dari Dasar Pengenaan Pajak.

4. Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.03/2010

tentang Pedoman Penghitungan Pengkreditan Pajak Masukan Bagi Pengusaha

Kena Pajak Yang Melakukan Kegiatan Usaha Tertentu. Dalam peraturan ini

diatur bahwa PPN yang wajib disetor pada setiap masa pajak untuk Pengusaha

eceran adalah 1% (satu persen) dari Dasar Pengenaan Pajak, sedangkan yang

melakukan penyerahan emas perhiasan secara eceran adalah 2% (dua persen)

dari Dasar Pengenaan Pajak.

5. Peraturan Pemerintah Republik Indonesia Nomor 1 Tahun 2012 tentang

Pelaksanaan Undang-undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Barang Mewah

Sebagaimana Telan Beberapa Kali Diubah Terakhir Dengan Undang-undang

Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-undang Nomor

8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak

Penjualan atas Barang Mewah. Dalam peraturan ini diatur bahwa pedagang

eceran yang membuat faktur pajak tanpa mencantumkan keterangan mengenai

identitas pembeli serta nama dan tanda tangan penjual (faktur pajak tidak

lengkap), tidak diterbitkan Surat Tagihan Pajak atas faktur pajak tersebut.

6. Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang

Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh

Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (lebih dikenal dangan

pajak bagi Usaha Kecil dan Menengah / UKM). Dalam peraturan ini diatur

atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang

memiliki peredaran bruto tertentu yaitu Wajib Pajak Orang Pribadi dan Wajib

Pajak Badan tidak termasuk bentuk usaha tetap yang menerima penghasilan

dari usaha (tidak termasuk penghasilan dari jasa sehubungan pekerjaan bebas)

dengan peredaran bruto tidak melebihi Rp 4.800.000.000,00 (empat miliar

delapan ratus juta rupiah) dalam satu tahun pajak, dikenakan tarif Pajak

2.2. Pedagang Eceran Sektor Formal

Dalam bahasa inggris, perdagangan eceran disebut dengan retailing. Retail

berasal dari bahasa Perancis yaitu “retailer” yang berarti memotong menjadi

kecil-kecil (Risch, 1991). Sedangkan menurut Gilbert (2003) retail adalah semua

usaha bisnis yang secara langsung mengarahkan kemampuan pemasarannya untuk

memuaskan konsumen akhir berdasarkan organisasi penjualan barang dan jasa

sebagai inti dari distribusi. Dalam kamus Bahasa Inggris – Indonesia, retail bisa

juga diartikan sebagai eceran. Pedagang eceran bisa didefenisikan sebagai suatu

kegiatan menjual barang dan jasa kepada konsumen akhir. Pedagang eceran

adalah mata rantai terakhir dalam penyaluran barang dari produsen sampai ke

konsumen. Pedagang eceran sangat penting artinya bagi produsen karena melalui

pengecer produsen memperoleh informasi berharga tentang barangnya.

Ciri-ciri perusahaan retail sesuai dengan kategori menurut Yong (2011) adalah :

1. Discount stores, adalah toko pengecer yang menjual berbagai macam barang

dengan harga yang murah dan memberikan pelayanan yang minimum.

2. Speciality stores, merupakan toko eceran yang menjual barang-barang jenis

lini produk tertentu saja yang bersifat spesifik.

3. Departemen stores, adalah suatu toko eceran berskala besar yang

pengelolaannya dipisah dan dibagi menjadi bagian departemen-departemen

yang menjual macam barang yang berbeda-beda.

4. Convenience stores, adalah toko pengecer yang menjual jenis item produk

yang terbatas, bertempat ditempat yang nyaman dan jam buka yang panjang.

5. Catalog stores, merupakan suatu jenis toko yang banyak memberikan

informasi produk melalui media catalog yang dibagikan kepada para

6. Chain store, adalah toko pengecer yang memiliki lebih dari satu gerai dan

dimiliki oleh perusahaan yang sama.

7. Supermarket, adalah toko eceran yang menjual berbagai macam produk

makanan dan juga sejumlah kecil produk non makanan dengan sistem

konsumen melayani dirinya sendiri (swalayan).

8. Hypermarkets, adalah toko eceran yang menjual jenis barang dalam jumlah

yang sangat besar atau lebih dari 50.000 item dan mencakup banyak produk.

Hypermarket merupakan gabungan antara retailer toko diskon dengan

hypermarket.

9. Minimarket, merupakan semacam toko kelontong yang menjual segala macam

barang dan makanan, namun tidak sebesar dan selengkap supermarket.

Minimarket menerapkan sisstem swalayan.

sektor usaha formal merupakan usaha perorangan maupun badan hukum

ekonomi yang didirikan secara resmi, sesuai dengan peraturan dan

perundang-undangan yang berlaku (berbadan hukum). Sethruman (1986) dalam

ekhardhi.blog (2010) mendefenisikan sektor formal adalah kegiatan usaha yang

terjamin dengan baik, dan kegiatan pemasarannya berdasarkan jaringan khusus,

pada umumnya memiliki izin usaha, memiliki teknologi canggih, jam kerjanya

terjadwal, modal relatif besar dan skala garansinya juga besar. Ciri-ciri sektor

formal yaitu :

1. Adanya izin mendirikan usaha dari pemerintah;

2. Modal yang dibutuhkan relatif besar;

3. Kewajiban membayar pajak;

4. Perolehan laba relatif besar;

Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 menyebutkan

bahwa pengusaha kena pajak pedagang eceran adalah pengusaha kena pajak yang

dalam kegiatan usaha atau pekerjaan melakukan :

a. penyerahan barang kena pajak dengan cara sebagai berikut :

1) melalui suatu tempat penjualan eceran atau langsung mendatangi dari satu

tempat konsumen akhir ke tempat konsumen akhir lainnya;

2) dengan cara penjualan eceran yang dilakukan langsung kepada konsumen

akhir, tanpa didahului dengan penawaran tertulis, pemesanan tertulis,

kontrak, atau lelang; dan

3) pada umumnya penyerahan barang kena pajak atau transaksi jual beli

dilakukan secara tunai dan penjual atau pembeli langsung menyerahkan

atau membawa barang kena pajak yang dibelinya; atau

b. penyerahan jasa kena pajak dengan cara sebagai berikut :

1) melalui suatu tempat penyerahan jasa secara langsung kepada konsumen

akhir atau langsung mendatangi dari satu tempat konsumen akhir ke tempat

konsumen akhir lainnya;

2) dilakukan secara langsung kepada konsumen akhir, tanpa didahului

penawaran tertulis, pemesanan tertulis, kontrak, atau lelang; dan

3) pada umumnya pembayaran atas penyerahan JKP dilakukan secara tunai.

Dari pengertian diatas dapat dikatakan bahwa pedagang eceren sektor

formal adalah suatu kegiatan menjual barang dan jasa kepada konsumen akhir

dalam bentuk perorangan maupun badan hukum ekonomi, yang didirikan secara

2.3. Kepatuhan Pembayaran Pajak

Menurut Kamus Umum Bahasa Indonesia ”Kepatuhan berarti tunduk atau

patuh pada ajaran atau aturan” (Badudu dan Zain, 1994). Kepatuhan adalah

motivasi seseorang kelompok; atau organisasi untuk berbuat atau tidak berbuat

sesuatu sesuai dengan aturan yang telah ditetapkan. Perilaku kepatuhan seseorang

merupakan interaksi antara perilaku individu, kelompok dan organisasi (Robbins,

2001).

Menurut Nurmantu dalam Sofyan (2005), ”Kepatuhan perpajakan

didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya”. Terdapat dua

macam kepatuhan menurut Safri Nurmantu dalam Sofyan (2005), yakni:

Kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu

keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal

sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan

batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh)

Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan Surat

Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal

31 Maret maka Wajib Pajak telah memenuhi ketentuan formal, akan tetapi isinya

belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana Wajib

Pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni

sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi

kepatuhan formal. Wajib Pajak yang memenuhi kepatuhan material adalah Wajib

Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT)

Menurut Nasucha dalam dalam Sofyan (2005) : Kepatuhan Wajib Pajak

dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri,

kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan

dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam

pembayaran tunggakan.

Menurut James et al yang dikutip oleh Gunadi (2005) dalam Santoso

(2008), pengertian kepatuhan pajak (tax compliance) adalah Wajib Pajak

mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan

yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama,

peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun

administrasi.

Kemauan membayar pajak (willingness to pay tax) dapat dibedakan

menjadi 2 (dua) subkonsep yaitu konsep kemauan membayar dan konsep pajak.

Konsep kemauan membayar adalah suatu keadaan dimana seseorang rela untuk

mengeluarkan dan mengorbankan uangnya untuk memperoleh sesuatu barang dan

jasa. Sedangkan konsep pajak menurut Taylor dalam Waluyo (2007) adalah

prestasi yang dipaksakan sepihak oleh negara dan terhutang kepada pengusaha

tanpa suatu kontrapestasi dan semata-mata digunakan untuk menutup pengeluaran

umum.

Walaupun beberapa laporan atau artikel, baik yang diterbitkan oleh

instansi pemerintah maupun majalah ilmiah menunjukkan bahwa masih banyak

perusahaan yang tidak mematuhi peraturan perpajakan, akan tetapi masih relatif

sedikit penelitian secara akademis melakukan pengujian secara ilmiah terhadap

The General Accounting Office (1990) dalam Siahaan (2005) telah

menemukan bahwa perusahaan manufaktur memiliki tingkat kepatuhan terhadap

peraturan perpajakan yang relatif lebih tinggi bila dibandingkan dengan

perusahaan jasa (service) dan dagang eceran (retail). Rice (1992) dalam Siahaan

(2005) telah melakukan penelitian terhadap tingkat kepatuhan

perusahaan-perusahaan kecil terhadap peraturan perpajakan. Rice menemukan bahwa 2/3 dari

perusahaan kecil yang diteliti tidak mematuhi peraturan perpajakan. Faktor-faktor

yang siginifikan yang ditemukan dalam hubungannya dengan tingkat kepatuhan

perusahaan-perusahaan kecil terhadap peraturan perpajakan adalah pengungkapan

laporan keuangan kepada publik (memiliki hubungan positif), Marginal Tax Rate

(memiliki hubungan negatif), ukuran perusahaan (memiliki hubungan positif) dan

lokasi yang diidentifikasi oleh IRS yang masuk dalam Poor Compliance Region

(memiliki hubungan negatif).

Apakah yang menjadi kriteria atau tolak ukur bagi Wajib Pajak sehingga

disebut sebagai Wajib Pajak Patuh ? Peraturan Menteri Keuangan Republik

Indonesia Nomor 192/PMK.03/2007 yang telah dicabut dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 74/PMK.03/2012 menyebutkan bahwa

Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut sebagai Wajib Pajak

Patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut :

a. tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan

pajak yang telah memperoleh izin mengangsur atau menunda pembayaran

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan

keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3

(tiga) tahun berturut-turut; dan

d. tidak pernah dipidana karena melakukan tindak pidana dibidang perpajakan

berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap

dalam jangka waktu 5 (lima) tahun terakhir.

2.4. Teori Perilaku

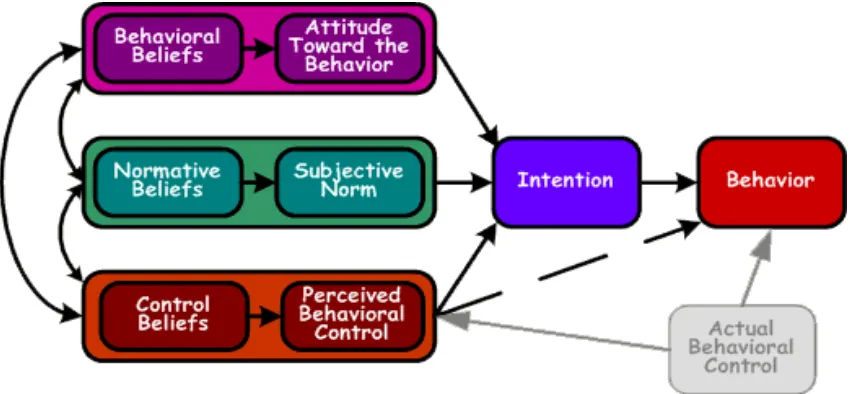

2.4.1. Theory of Planned Behavior (TPB)

Theory of Planned Behavior menerangkan bahwa perilaku yang

ditampilkan oleh individu timbul karena adanya niat untuk berperilaku.

Sedangkan muncul niat berperilaku ditentukan oleh 3 faktor penentu yaitu: (1)

behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan

evaluasi atas hasil tersebut (beliefs strength and outcome evaluation), (2) normatif

beliefs, yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk

memenuhi harapan tersebut (normatif beliefs and motivation to comply), dan (3)

control beliefs, yaitu keyakinan tentang keberadaan hal-hal yang mendukung atau

menghambat perilaku yang akan ditampilkan (control beliefs) dan persepsinya

tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya

tersebut (perceived power).

Hambatan yang mungkin timbul pada saat perilaku ditampilkan dapat

berasal dari dalam diri sendiri maupun dari lingkungan. Secara berurutan,

behavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif,

normative beliefs menghasilkan tekanan sosial yang dipersepsikan (perceived

menimbulkan perceived behavioral control atau kontrol keperilakuan yang

dipersepsikan (Ajzen, 2002)

[image:44.595.115.540.140.337.2]Sumber : Ajzen, Icek (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes

Gambar 2.1 Theory of Planned Behaviour

2.4.2. Theory of Reasoned Action (TRA)

Teori ini dikembangkan oleh Fishbein dan Ajzen (1975) yang mendasari

psikologi sosial. Model ini menjelaskan hubungan antara kepercayaan, sikap,

norma, tujuan, dan perilaku individual. Berdasarkan model ini, perilaku seseorang

ditentukan oleh minat dan tujuan perilaku untuk melakukan atau tidak

melakukannya. Menurut Theory of Reasoned Action (TRA), Ajzen (1980)

menyatakan bahwa niat menentukan seseorang untuk melakukan atau tidak

melakukan suatu perilaku. Ajzen (1980) mengemukan bahwa niat seseorang

dipengaruhi oleh dua penentu utama yaitu (Jogiyanto 2007) :

1. Sikap

Merupakan gabungan dari evaluasi atau penilaian positif maupun negatif

2. Norma subjektif

Merupakan gabungan dari beberapa persepsi tentang tekanan/aturan dan

norma sosial yang membentuk suatu perilaku. Fisben dan Ajzen menggunakan

istilah motivation to comply, yaitu apakah individu mematuhi pandangan orang

lain yang berpengaruh dalam hidupnya atau tidak. Tujuan dari perilaku, menurut

Fishbein dan Ajzen (1975), merupakan kekuatan seseorang untuk melakukan

tindakan yang ditentukan. Tujuan perilaku tersebut didefinisikan sebagai perasaan

positif atau negatif mengenai suatu tindakan. Relevansinya dengan penelitian ini

adalah bahwa seseorang dalam menentukan perilaku patuh atau tidak patuh dalam

memenuhi kewajiban perpajakannya dipengaruhi rasionalitas dalam

mempertimbangkan manfaat dari pajak dan juga pengaruh lingkungan yang

berhubungan dengan pembentukan norma subjektif yang mempengaruhi

keputusan perilaku.

2.4.3. Teori Atribusi

Kepatuhan Wajib Pajak terkait dengan sikap Wajib Pajak dalam membuat

penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian

mengenai orang lain sangat dipengaruhi oleh kondisi internal maupun eksternal

orang tersebut. Teori atribusi sangat relevan untuk menerangkan maksud tersebut.

Pada dasarnya teori atribusi menyatakan bahwa bila individu-individu mengamati

perilaku seseorang, mereka mencoba untuk menentukan apakah perilaku itu

ditimbulkan secara internal atau eksternal (Robbins, 2001). Perilaku yang

disebabkan secara internal adalah perilaku yang diyakini berada di bawah kendali

pribadi individu itu sendiri, sedangkan perilaku yang disebabkan secara eksternal

berperilaku karena situasi atau lingkungan. Penentuan faktor internal atau

eksternal menurut Robbins (2001) tergantung pada tiga faktor yaitu :

1. Kekhususan (Kesendirian atau Distinctiveness)

Kekhususan artinya seseorang akan mempersepsikan perilaku individu

lain secara berbeda-beda dalam situasi yang berlainan. Apabila perilaku seseorang

dianggap suatu hal yang tidak biasa, maka individu lain yang bertindak sebagai

pengamat akan memberikan atribusi eksternal terhadap perilaku tersebut.

Sebaliknya jika hal itu dianggap hal yang biasa, maka akan dinilai sebagai atribusi

internal.

2. Konsensus

Konsensus artinya jika semua orang mempunyai kesamaan pandangan

dalam merespon perilaku seseorang jika dalam situasi yang sama. Apabila

konsensusnya tinggi, maka termasuk atribusi eksternal. Sebaliknya jika

konsensusnya rendah, maka termasuk atribusi internal.

3. Konsistensi

Konsistensi yaitu jika seseorang menilai perilaku-perilaku orang lain

dengan respon sama dari waktu ke waktu. Semakin konsisten perilaku itu, orang

akan menghubungkan hal tersebut dengan sebab-sebab internal, dan sebaliknya.

Teori atribusi mengelompokkan dua hal yang dapat memutarbalikkan arti dari

atribusi. Pertama, kekeliruan atribusi mendasar yaitu kecenderungan untuk

meremehkan pengaruh faktor-faktor eksternal daripada faktor internalnya. Kedua,

prasangka layanan dari seseorang cenderung menghubungkan kesuksesan karena

akibat faktor-faktor internal, sedangkan kegagalannya dihubungkan dengan

2.4.4. Teori Pembelajaran Sosial

Teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar

melalui pengamatan dan pengalaman langsung (Bandura dalam Robbins, 2001).

Teori ini merupakan perluasan teori pengkondisian operan dari Skinner (dalam

Robbins, 2001) yaitu teori yang mengandaikan perilaku sebagai suatu fungsi dari

konsekuensi-konsekuensinya. Menurut Bandura dalam Robbins (2001), proses

dalam pembelajaran sosial meliputi :

1. Proses perhatian (attentional)

Proses perhatian yaitu orang hanya akan belajar dari seseorang atau model,

jika mereka telah mengenal dan menaruh perhatian pada orang atau model

tersebut.

2. Proses penyimpanan (retention)

Proses