ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERAPAN TAX PLANNING PADA PERUSAHAAN

(Studi Kasus Pada Wajib Pajak Badan yang Terdaftar di KPP Pratama Jakarta Kramat Jati)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Fatimah Fad’aq

NIM: 108082000136

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Fatimah Fad’aq

2. Jenis Kelamin : Perempuan

3. Tempat, Tanggal Lahir : Jakarta, 20 Oktober 1990

4. Agama : Islam

5. Alamat : Jalan Batu Ampar 3 Gg. Batu Kecubung 3

Rt.04/04 No.7b Condet, Kramat Jati, Jakarta

Timur 13520.

6. Telepon : 085211166484

7. Email : fatimahfadaq@rocketmail.com

II. PENDIDIKAN FORMAL

1. TK Islam Ar-Riyadl 1995 – 1996

2. SD Negeri Makasar 01 Jakarta 1996 – 2002

3. SMP Negeri 150 Jakarta 2002 – 2005

4. SMA Negeri 62 Jakarta 2005 – 2008

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta 2008 – 2012

III. PENDIDIKAN NON FORMAL

1. LPIA English Course 2005-2007

3. BBC English Course 2006-2007

4. ESQ Basic Training 2008

5. Peserta Kajian Ekonomi Islam Ramadhan 2008

6. Dialog Nasional Menatap Pemilu 2009 2008

7. Peserta Seminar Reinventing Indonesia 2009

IV. PENGALAMAN ORGANISASI

1. PMR SMA Negeri 62 Jakarta 2005 – 2006

2. Paduan Suara SMA Negeri 62 Jakarta 2005 – 2006

V. LATAR BELAKANG KELUARGA

1. Nama Ayah : (Alm.) Abdul Kadir Ahmad Fad’aq

2. Tempat, Tanggal Lahir : Waingapu, 31 Desember 1947

3. Nama Ibu : Nurjannah Al-Attas

4. Anak Ke- : 3 dari 3 bersaudara

THE ANALYSIS OF FACTORS WHICH INFLUENCE TAX PLANNING TREATMENT IN A COMPANY

(Case Study on Corporate Taxpayers of KPP Pratama Jakarta Kramat Jati) By:

Fatimah Fad’aq

ABSTRACT

The purpose of this research is to determine whether factors that affect treatment of tax planning in a company. The factors are: (1) tax policy, (2) tax regulations, (3) tax administration, (4) loopholes, and (5) tax rates differentiation. The result shows that the five variables was already meet the criteria for MSA > 0,5. Results of factor analysis showed two factors that this spread are all factors that affect treatment of tax planning in a company. The first factors consist of tax policy, loopholes, and tax rates differentiation; and the second factors consist of tax regulation and tax administration.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERAPAN TAX PLANNING PADA PERUSAHAAN

(Studi Kasus pada Wajib Pajak Badan yang Terdaftar di KPP Pratama Jakarta Kramat Jati)

Oleh:

Fatimah Fad’aq

ABSTRAK

Tujuan penelitian ini untuk menguji faktor-faktor apakah yang mempengaruhi penerapan tax planning pada perusahaan. Faktor yang dimaksud adalah: (1) kebijakan perpajakan, (2) undang-undang perpajakan, (3) administrasi perpajakan, (4) loopholes, (5) perbedaan tarif pajak. Unit analisis penelitian ini adalah wajib pajak badan yang terdaftar di KPP Pratama Jakarta Kramat Jati. Penelitian ini menggunakan data primer dengan metode convenience sampling

dalam penentuan sampel. Metode analisis yang digunakan dalam penelitian ini adalah analisis faktor.

Hasil penelitian ini menunjukkan bahwa kelima variabel yang diajukan telah memenuhi kriteria MSA > 0,5 yang tersebar dalam 2 faktor. Hasil analisis faktor menunjukkan 2 faktor yang tersebar ini merupakan faktor-faktor yang mempengaruhi penerapan tax planning pada perusahaan. Faktor pertama terdiri dari kebijakan perpajakan, loopholes, dan perbedaan tarif pajak; dan faktor kedua terdiri dari undang-undang perpajakan dan administrasi perpajakan.

KATA PENGANTAR

Bismillahirrahmaanirrahim.

Segala Puji dan syukur, hanya ditujukan kehadirat Allah SWT, tempat dimana penulis mengabdi sebagai hamba serta menggantungkan segala doa dan harapan. Hanya karena rahmat, hidayah dan keridhaan – Nyalah Penulis memiliki kemauan, kemampuan dan kesempatan dan kemudahan untuk menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Tax Planning Pada Perusahaan (Studi Kasus Pada Wajib Pajak Badan yang Terdaftar di KPP Pratama Jakarta Kramat Jati)” sebagai tugas akhir yang merupakan syarat untuk meraih gelar Sarjana Ekonomi pada Universitas Islam Negeri Syarif Hidayatullah Jakarta. Shalawat serta Salam semoga tercurah kepada baginda Rasulullah SAW beserta keluarga dan para sahabatNya yang telah menjadi jalan bagi umatNya dalam menempuh keselamatan dan kebahagiaan dengan ilmu pengetahuan yang benar.

Penulis menyadari bahwa muatan skripsi ini masih jauh dari sempurna, baik penyusunan, penulisan maupun isinya. Hal tersebut dikarenakan keterbatasan pengetahuan, pengalaman, dan kemampuan yang penulis miliki. Meskipun demikian, penulis telah berusaha semaksimal mungkin untuk menyelesaikan skripsi ini dengan baik dan benar. Penulis menyadari bahwa keberhasilan yang diperoleh adalah berkat bantuan dan dukungan dari semua pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada:

1. Ayahanda Alm. Abdul Kadir Ahmad Fad’aq dan Ibunda Nurjannah Al-Attas serta kakak-kakakku Ulfat, Hamzah, Faris Haddar yang penulis sangat cintai. Terima kasih atas cinta dan kasih sayang serta doa, dorongan ,semangat, pengorbanan, perhatian dan dukungan baik moral dan finansial yang kalian berikan terhadapku. Semoga karyaku ini bisa membanggakan kalian.

DAFTAR ISI

HALAMAN JUDUL ... ….i

LEMBAR PENGESAHAN SKRIPSI ... …ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ...iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... ...iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... …v

DAFTAR RIWAYAT HIDUP ... ...vi

ABSTRACT ... .viii

ABSTRAK ... ...ix

KATA PENGANTAR ... …x

DAFTAR ISI ... .xiii

DAFTAR TABEL... ... xviii

DAFTAR GAMBAR ... ... xix

DAFTAR LAMPIRAN ... ... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... ... 1

B. Perumusan Masalah ... ... 4

C. Tujuan dan Manfaat Penelitian ... ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

1. Definisi Pajak ... 7

2. Definisi Penghasilan ... 9

3. Pajak Penghasilan ... 10

4. Pengecualian Subjek Pajak Penghasilan ... ... 13

5. Obyek Pajak Penghasilan ... ... 14

B. Manajemen Pajak ... ... 15

1. Tujuan Manajemen Pajak ... ... 16

2. Fungsi-Fungsi Manajemen Pajak ... .... 16

C. Perencanaan Pajak (Tax Planning) ... 17

1. Pengertian Perencanaan Pajak (Tax Planning) ... .. 17

2. Manfaat Perencanaan Pajak (Tax Planning) ... .... 20

3. Aspek Formal dan Administratif Tax Planning ... ... 22

4. Aspek Material Tax Planning ... .... 22

5. Penghindaran Sanksi Pajak ... ... 22

D. Strategi dalam Tax Planning ... ... 23

1. Strategi dalam Tax Planning ... ... 23

2. Pendekatan Lain dalam Tax Planning ... ... 24

E. Langkah-Langkah Perencanaan Pajak (Tax Planning) ... .... 26

1. Memaksimalkan Penghasilan yang Dikecualikan ... .... 26

2. Memaksimalkan Biaya-Biaya Fiskal ... ... 29

3. Meminimalkan Tarif Pajak ... ... 32

F. Motivasi Melakukan Perencanaan Pajak (Tax Planning)... ... 33

2. Undang-Undang Perpajakan (Tax Regulation) ... ... 37

3. Administrasi Perpajakan (Tax Administration) ... ... 39

4. Loopholes ... ... 39

5. Perbedaan Tarif Pajak ... ... 40

G. Kajian Penelitian Terdahulu ... ... 42

H. Kerangka Pemikiran ... ... 44

I. Hipotesis ... ... 45

BAB III METODOLOGI PENELTIAN A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sample ... 46

1. Populasi ... ... 46

2. Sampel ... ... 47

C. Metode Pengumpulan Data ... 48

1. Pengumpulan Data Primer ... ... 48

2. Pengumpulan Data Sekunder ... ... 49

D. Metode Analisis ... 49

1. Uji Kualitas Data ... 49

a. Uji Kualitas Data ... ... 49

b. Uji Reliabilitas Data ... ... 50

2. Analisis Faktor ... ... 50

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ... 57

1. Sejarah Singkat KPP Pratama Jakarta Kramat Jati... ... 57

B. Analisis Data... ... 57

1. Uji Kualitas Data... ... 57

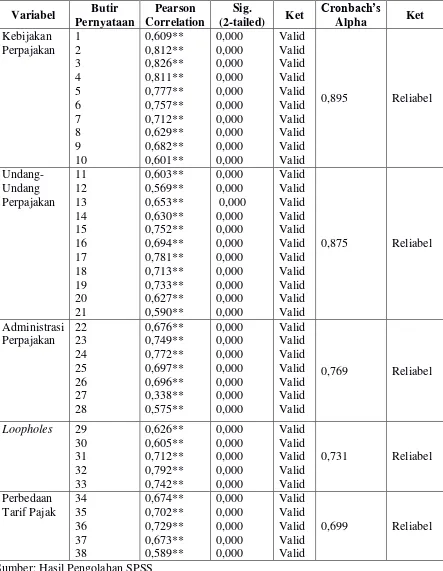

a. Uji Validitas Data... ... 57

b. Uji Reliabilitas Data... ... 58

2. Uji Analisis Faktor... ... 60

C. Pembahasan dan Interpretasi... ... 71

1. Pembahasan... ... 71

2. Interpretasi... ... 72

BAB V PENUTUP A. Kesimpulan ... 74

B. Implikasi ... 75

C. Saran... ... 75

DAFTAR TABEL

Nomor Keterangan Hal.

2.1 Penelitian Terdahulu ... 43

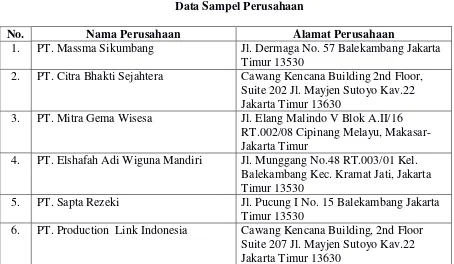

3.1 Data Sampel Perusahaan... ... 47

3.2 Skala Likert ... 49

3.3 Tabel Operasional Variabel... 54

4.1 Hasil Pengujian Validitas dan Reliabilitas ... 59

4.2 KMO dan Bartlett’s Test ... 62

4.3 Anti Image Matrices ... 64

4.4 Communalities ... 65

4.5 Total Variance Explained ... 66

4.6 Component Matrix ... 69

DAFTAR GAMBAR

Nomor Keterangan Hal.

2.1 Skema Kerangka Pemikiran ... 45

4.1 Grafik Scree Plot ... ... 68

DAFTAR LAMPIRAN Nomor Keterangan Hal. 1 Kuisioner Penelitian ... 80

2 Skor Jawaban Penelitian ... 91

3 Hasil Uji Validitas dan Reliabilitas ... 97

4 Output SPSS Analisis Faktor ... 106

BAB I PENDAHULUAN

A. Latar Belakang

Pada zaman sebelum masehi pajak telah dipungut oleh penguasa

suatu daerah, untuk kepentingan penguasa itu sendiri tanpa

memperhatikan kesejahteraan rakyatnya. Setiap negara atau daerah telah

mengakui betapa pentingnya penghimpunan dana dari rakyat baik itu

untuk penguasa dengan tidak memperhatikan rakyat atau juga digunakan

untuk kesejahteraan rakyatnya.

Indonesia merupakan salah satu negara yang sedang berkembang

dan pemerintah memerlukan sumber penerimaan yang cukup besar untuk

dapat membiayai pengeluaran negara baik pengeluaran rutin maupun

pengeluaran pembangunan yang berada di pusat ataupun yang ada di

daerah. Salah satu penerimaan negara yang terbesar dan paling dominan

sampai saat ini adalah berasal dari sektor perpajakan.

Dalam pendekatan ekonomi, pajak-pajak akan dinilai dalam

fungsinya dan dikaji dampaknya terhadap masyarakat, penghasilan

seseorang, pola konsumsi, harga pokok, permintaan, dan penawaran

(Suandy, 2011:14). Pajak merupakan “biaya” bagi perusahaan karena

beban pajak akan mengurangi laba perusahaan, oleh sebab itu

meminimalkan beban pajak adalah salah satu fungsi manajemen keuangan

dalam hal ini manajemennya, berusaha agar bagaimana caranya

melakukan penghematan atau pengurangan pajak secara lawfull dan

sensible. Agar tidak terjadi gangguan terhadap jalannya perusahaan, maka pemenuhan kewajiban perpajakan harus dikelola dengan baik dan benar.

Dalam melakukan pengelolaan pajak, perusahaan harus melakukan upaya-

upaya agar beban yang ditimbulkan dari pajak dapat ditekan sekecil

mungkin untuk memperoleh peningkatan laba bersih setelah pajak.

Termasuk ke dalam kegiatan manajemen keuangan adalah bagaimana agar

dapat dipastikan hasil alokasi modal yang dipergunakan untuk penjualan

produk dapat selalu melebihi dari segala biaya yang telah dikeluarkan,

sebagai sebuah indikator pencapaian profit perusahaan (Tisnawati, 2009:

15).

Upaya untuk menekan beban pajak sekecil mungkin adalah dengan

menggunakan perencanaan pajak (tax planning) atau (tax sheltering). Perencanaan pajak adalah salah satu fungsi dari manajemen pajak yang

digunakan untuk mengestimasi jumlah pajak yang akan dibayar dan

hal-hal yang dapat dilakukan untuk menghindari pajak. Perencanaan pajak

merupakan langkah awal dalam manajemen pajak. Sedangkan definisi dari

manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan

dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah

mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Dalam

peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan

pajak yang akan dilakukan (Suandy, 2011:7).

Perencanaan pajak (tax planning) dapat dilakukan dengan menggunakan cara penggelapan pajak (tax evasion) dan penghindaran

pajak (tax avoidance). Sepintas kedua cara tersebut memiliki konotasi

yang sama sebagai tindakan yang melanggar hukum, tetapi ada beberapa

hal yang membedakan keduanya. Penggelapan pajak merupakan

pengurangan pajak yang dilakukan dengan jalan melanggar peraturan

perpajakan, seperti memberikan data keuangan yang palsu atau

menyembunyikan data. Sedangkan penghindaran pajak merupakan usaha

untuk mengurangi pajak yang terutang, namun tetap mematuhi

ketentuanketentuan peraturan perpajakan, seperti memanfaatkan

perkecualian-perkecualian ataupun potongan-potongan yang

diperkenankan maupun memanfaatkan hal-hal yang belum diatur dalam

Undang-undang perpajakan yang berlaku (lawfull dan sensible) (Suandy:

2011: 11).

Seperti yang diungkapkan di atas, cara yang diperkenankan untuk

melakukan penghematan pajak adalah penghindaran pajak (tax

avoidance). Oleh karena itu diperlukan manajemen pajak yang bertujuan

untuk meminimalkan beban pajak dan menunda selambat mungkin pajak

untuk memperoleh laba dan likuiditas yang diharapkan.

Dengan perencanaan pajak yang baik perusahaan dapat mengelola

berkaitan dengan pajak. Disamping itu, perencanaan pajak yang baik juga

akan meminimalkan resiko perpajakan jika ada pemeriksaan pajak,

mengingat batas kadaluarsa pemeriksaaan pajak cukup lama yaitu sepuluh

tahun.

Pernyataan di atas menunjukkan bahwa tax planning akan

membantu meminimalisasikan biaya-biaya yang dikeluarkan oleh wajib

pajak dalam rangka pemenuhan kewajiban pajak tersebut tidak

memberatkan wajib pajak dan tidak menghambat wajib pajak dalam

melakukan pemenuhan kewajiban pajaknya, maka peneliti tertarik untuk

memprediksi faktor-faktor yang mempengaruhi tax planning pada

perusahaan.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut maka penulis merumuskan

masalah sebagai berikut:

“Apakah Kebijakan Perpajakan, Undang-Undang Perpajakan,

Administrasi Perpajakan, Loopholes, dan Perbedaan Tarif Pajak

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan penelitian:

Menganalisis pengaruh kebijakan perpajakan, Undang-Undang

perpajakan, administrasi perpajakan, loopholes, dan tarif pajak

terhadap pelaksanaan tax planning.

2. Manfaat Penelitian:

a. Bagi Peneliti: Melalui penelitian ini, peneliti dapat terlibat

langsung dalam praktek perencanaan pajak dan secara langsung

mengetahui sampai sejauh mana teori tentang perencanaan

perpajakan mampu mengatasi permasalahan yang terjadi di suatu

perusahaan. Selain itu penulis dapat menambah wawasan

pengetahuan serta kemampuan berfikir dalam bidang perpajakan

khususnya mengenai perencanaan pajak.

b. Bagi Pembaca: Penelitian ini dapat digunakan sebagai bahan

referensi dalam pengembangan penelitian yang berkaitan dengan

perencanaan pajak.

c. Bagi perusahaan: Penelitian ini dapat membantu dalam

mengevaluasi kinerja serta menjadi pertimbangan manajemen.

d. Bagi wajib pajak: Hasil dari penelitian ini dapat menjadi acuan dan

bahan informasi bagi siapa saja yang ingin meminimalkan

e. Bagi Pihak Lain: Penelitian ini diharapkan dapat berguna sebagai

bahan referensi yang bermanfaat dan dapat memberikan dasar-

dasar pemikiran bagi para peneliti berikutnya yang berminat atau

berkaitan dengan sektor perpajakan terutama tentang perencanaan

BAB II

TINJAUAN PUSTAKA

A. Dasar-dasar Perpajakan

Pada dasarnya, pajak dipungut oleh Pemerintah untuk membiayai

Anggaran Pembiayaan dan Belanja Negara (APBN). Pemungutan pajak

harus didasarkan pada undang-undang perpajakan yang telah ada.

Peraturan perundang-undangan perpajakan yang telah mengatur tentang

pajak Pajak Penghasilan yang berlaku sejak 1 januari 1984 adalah

Undang-Undang Nomor 7 Tahun 1983 tentang pajak penghasilan yang

sekarang telah diubah menjadi Undang-Undang Nomor 36 Tahun 2008.

Sejak berlakunya Undang-Undang Nomor 6 Tahun 1983, sistem

perpajakan yang dianut oleh Negara Indonesia adalah self asessment

system. Dalam sistem ini, wajib pajak diberi kepercayaan untuk

menghitung, menyetor, dan melaporkan sendiri kewajiban pajaknya.

1. Definisi Pajak

Pengertian pajak menurut Brotodiharjo (2003:3) adalah sebagai

berikut:

Sedangkan pengertian pajak menurut Rochmat Soemitro dalam

Suandy (2011:9) adalah sebagai berikut:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Lebih lanjut lagi Soemitro mengoreksi definisi tersebut menjadi: “Pajak peralihan kekayaan dari pihak rakyat ke kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public saving”.

Suandy (2011:8) menyimpulkan bahwa ada tujuh unsur yang

melekat pada pengertian pajak, yaitu:

a. Pajak peralihan kekayaan dari orang /badan ke pemerintah.

b. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksaannya, sehingga dapat dipaksakan.

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi langsung secara individual yang diberikan oleh

pemerintah.

d. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun

pemerintah daerah

e. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah,

yang bila dari pemasukannya masih terdapat surplus,

f. Pajak dapat digunakan sebagai alat untuk mencapai tujuan

tertentu dari pemerintah.

g. Pajak dapat dipungut secara langsung atau tidak langsung.

2. Definisi Penghasilan

Pengertian Penghasilan tercantum Undang-undang Nomor 36

tahun 2008 tentang Pajak Penghasilan. Di dalam ketentuan tersebut

disebutkan:

“Yang menjadi Objek Pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk: a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

2) Keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota.

3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha.

5) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

6) Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

7) Deviden, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

8) Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

9) Penerimaan atau perolehan pembayaran berkala.

10)Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

11)Keuntungan karena selisih kurs mata uang asing. 12)Selisih lebih karena penilaian kembali aktiva. 13)Premi asuransi.

14)Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas, tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.”

Menurut PSAK nomor 23 penghasilan didefinisikan sebagai: “Suatu penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Dari hal ini maka dapat disimpulkan bahwa setiap pendapatan yang diterima oleh wajib pajak baik dari dalam maupun luar negeri akan dikenai pajak oleh negara.”

3. Pajak Pengahasilan

Menurut Suandy (2006:75) pengertian Pajak Penghasilan adalah

sebagai berikut:

“Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Yang dimaksud dengan dalam undang-undang ini adalah takwim, namun Wajib Pajak dapat menggunakan tahun buku tersebut meliputi jangka waktu 12 (dua belas) bulan.”

Menurut Undang-Undang Pasal 36 Tahun 2008, pasal 2

disebutkan bahwa yang menjadi subjek pajak adalah:

1)

(a) Orang pribadi

(b) Warisan yang belum terdagi sebagi satu kesatuan,

menggantikan yang berhak. Kewajiban pajak subjektif

warisan belum terbagi dimulai pada saat timbulnya

warisan yang belum terbagi tersebut dan berakhir pada

saat warisan tersebut belum selesai dibagi.

2) Badan

Pengertian Badan adalah sekumpulan orang dan modal

yang merupkan kesatuan baik yang melakukan usaha maupun

tidak melakukan usaha yang meliputi perseroan terbatas,

perseroan komanditer, perseroan lainnya, Badan Usaha Milik

Negara atau Daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan organisasi massa, organisasi sosial

politik, atau organisasi yang sejenis, lembaga, dan bentuk

badan lainnya termasuk reksadana.

3) Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang

dipergunakan oleh orang pribadi yang tidak bertempat tinggal

(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, atau badan yang tidak didirikan dan tidak

berkedudukan di Indonesia, untuk menjalankan usaha atau

melakukan kegitan di Indonesia, yang dapat berupa:

(a) Tempat kedudukan manajemen.

(b) Cabang perusahaan.

(c) Kantor perwakilan.

4) Gedung kantor.

5) Pabrik.

6) Bengkel.

7) Pertambangan dan penggalian sumber alam, wilayah kerja

pengeboran yang digunakan untuk eksplorasi pertambangan.

8) Perikanan, peternakan, pertanian, perkebunan, atau kehutanan.

9) Proyek instalasi, konstruksi, perkebunan, atau kehutanan.

10) Pemberian jasa dalam bentuk apapun oleh pegawai atau orang

lain sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam

jangka waktu 12 (dua belas) bulan.

11) Orang atau badan yang bertindak selaku agen yang

kedudukanya tidak bebas.

12) Agen atau pegawai dari perusahaan asuransi yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia yang

menerima premi asuransi atau menanggung resiko di

4. Pengecualian Subjek Pajak Penghasilan

Menurut pasal 3 UU nomor 36 Tahun 2008 dikatakan bahwa yang

menjadi pengecualian dalam subjek pajak pengahasilan adalah:

a. Kantor perwakilan negara asing.

b. Pejabat-pejabat perwakilan diplomatik, dan konsulat atau

pejabat-pejabat lain dari negara asing, dan orang-orang yang

diperbantukan kepada mereka yang bekerja pada dan bertempat

tinggal bersama mereka, dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menirima penghasilan lain di

luar jabatan atau pekerjaannya tersebut serta negara yang

bersangkutan memberikan perlakuan timbal balik.

c. Organisasi-organisasi internasional, dengan syarat:

1) Indonesia menjadi anggota organisasi tersebut, dan

2) Tidak menjalankan usaha atau kegiatan lain untuk

memperoleh penghasilan dari Indonesia selain memberikan

pinjaman kepada pemerintah yang dananya berasal dari iuran

para anggota.

3) Pejabat-pejabat perwakilan organisasi internasional yang

ditetapkan dengan keputusan Menteri Keuangan dengan

syarat bukan warga negara Indonesia dan tidak menjalankan

usaha atau kegiatan atau pekerjaan lain untuk memperoleh

5. Obyek Pajak Penghasilan

Yang menjadi Objek Pajak adalah penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh oleh

wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorium, komisi, bonus, uang pensiun, atau imbalan dalam

bentuk lainnya, kecuali ditentukan oleh lain dalam

undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan

penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta

termasuk.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian hutang. Premium terjadi apabila misalnya surat

obligasi dijual di atas nilai nominalnya sedangkan diskonto terjadi

tersebut merupakan penghasilan bagi yang menerbitkan obligasi

sedangkan diskonto merupakan penghasilan bagi yang membeli

obligasi.

g. Deviden, dengan nama dan dalam bentuk apapun, termasuk

deviden dari perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi.

h. Royalti imbalan.

i. Sewa penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan hutang, kecuali sampai dengan

jumlah tertentu yang ditetapkan oleh Peraturan Pemerintah.

l. Keuntungan karena selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

pekerjaan bebas.

p. Tambahan kekayaan netto yang berasal dari penghasilan yang

belum dikenakan pajak.

B. Manajemen Pajak

Menurut Lumbantoruan (1996) menyebutkan bahwa manajemen

penghematan pajak merupakan usaha wajib pajak yang selalu berusaha

meminimalkan beban pajak dan menunda pembayaran pajak selambat

mungkin sebatas masih diperkenankan peraturan perpajakan.

Meminimalkan beban pajak sekecil mungkin dapat dilakukan

dengan menekan penghasilan-penghasilan dan/atau memperbesar

biaya-biaya yang boleh dikurangkan dari penghasilan (deductible) sehingga

Penghasilan Kena Pajak (PKP) menjadi lebih kecil atau memanfaatkan

hal-hal yang belum diatur dalam peraturan perpajakan. Sedangkan usaha

memanfaatkan peraturan perpajakan yang ada, seperti ketentuan yang

berkaitan dengan penyusutan.

1. Tujuan Manajemen Pajak

Fungsi manajemen umum, seperti perencanaan, pengorganisasian,

pelaksanaan, dan pengendalian juga berlaku dalam manajemen pajak.

Jadi secara teoritis perencanaan pajak adalah bagian dari manajemen

pajak. Tujuan manajemen pajak oleh Suandy (2006) dapat dibagi

menjadi dua, yaitu:

a. Menerapkan peraturan perpajakan secara benar.

b. Usaha efesiensi untuk mencapai laba dan likuidatas yang

seharusnya.

2. Fungsi-Fungsi Manajemen Pajak

Untuk maksud pembahasan strategi penghematan pajak, ada

baiknya jika mendefinisikan manajemen pajak sebagai kewajiban

serendah mungkin untuk memperoleh likuiditas dan laba yang

diharapkan. Dari uraian-uraian tersebut dikemukakan bahwa

fungsi-fungsi manajemen pajak masih menurut Lumbantoruan (1996) adalah:

a. Perencanaan pajak (tax planning).

b. Pelaksanaan kewajiban perpajakan (tax implementation).

c. Pengendalian pajak (tax control).

C. Perencanaan Pajak (Tax Planning)

1. Pengertian Perencanaan Pajak (Tax Planning)

Perencanaan pajak dilakukan oleh Wajib Pajak baik badan maupun

pribadi dalam rangka meminimalkan pajak yang terutang yang harus

dibayar kepada negara. Di dalam melakukan perencanaan pajak,

seorang Wajib Pajak harus tetap berpedoman pada peraturan pajak

yang berlaku.

Pengertian Tax Planning Hidayat (2003:11):

“Tax Planning adalah sarana untuk memenuhi kewajiban perpajakan dengan benar (tidak melanggar undang-undang) tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.”

Menurut Suandy (2011:6):

“Tax Planning adalah langkah awal dalam manajemen pajak. Pada tahap ini, dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan yang akan dilakukan.”

Menurut Mangoting (1999) mengatakan bahwa:

posisi yang minimal, sepanjang hal ini dimungkinkan oleh ketentuan peraturan perundang-undangan yang berlaku.”

Tax planning tidak berarti sebagai upaya menghindari pajak,

karena bila demikian jelas bertentangan dengan undang-undang

perpajakan yang berlaku. Pada umumnya penekanan tax planning

adalah untuk meminimumkan kewajiban pajak. Hal ini dapat dilihat

dari dua definisi tax planning menurut Suandy (2011:7) di bawah ini:

a. Tax Planning is the systematic analysis of deferring tax option aimed at the minimization of tax liability in current and future tax periods (Crumbley,1994).

b. Tax planning is arrangements of a person’s business andlor private affairs in order to minimize tax liability (Lyons,1996).

Tax Planning disini tidak sama dengan perencanaan yang

merugikan penerimaan negara, karena tujuannya adalah untuk

mengatur agar pajak yang harus dibayar tidak lebih dari jumlah yang

seharusnya. Untuk itu perusahaan perlu melakukan penelitian dan

pengumpulan ketentuan peraturan perpajakan.

Lima hal yang perlu diperhatikan dalam rangka melaksanakan Tax

Planning menurut Hidayat (2003) adalah:

a. Pertama, wajib pajak harus mengerti peraturan perpajakan yang

terkait. Akan sangat sulit dapat melakukan tax planning yang baik

dan tidak melanggar undang-undang bila tax planning dirancang

tidak dalam koridor undang-undang perpajakan yang berlaku.

Pelaksanaan tax planning yang melanggar undang-undang akan

planning (Suandy,2011:10). Apabila suatu perencanaan pajak

ingin dipaksakan dengan melanggar ketentuan perpajakan, bagi

wajib pajak merupakan resiko yang berbahaya dan mengancam

keberhasilan perencanaan pajak. Karena itu, sebaiknya wajib pajak

menghindari hal tersebut karena dapat sangat merugikan wajib

pajak sendiri.

b. Kedua, menentukan tujuan yang ingin dicapai dalam tax planning.

Tax planning paling tidak memiliki dua tujuan utama menurut

Suandy (2011:7) yakni:

1) Menerapkan peraturan perpajakan secara benar.

2) Mengefisiensikan laba yang diharapkan.

c. Ketiga, dalam melakukan tax planning harus memahami karakter

usaha wajib pajak. Hal ini dikarenakan hampir setiap perusahaan

memiliki perbedaan-perbedaan dalam kebijakan maupun perilaku

dan kebiasaan kebiasaannya. Dengan memahami secara mendalam

seluk-beluk usaha akan sangat membantu dalam melakukan tax

planning.

d. Keempat, memahami tingkat kewajaran atas transaksi-transaksi

yang diatur dalam tax planning. Hal ini dikarenakan apabila

pelaksanaan tax planning dengan mengabaikan kewajaran sudah

tentu akan menimbulkan kesulitan-kesulitan karena adanya

kecurigaan fiskus dan ini dapat berimplikasi dengan pemeriksaan,

e. Kelima, tax planning harus didukung oleh kebijakan akuntansi

(accounting treatment) dan didukung dengan bukti-bukti yang

memadai, seperti adanya faktur, perjanjian, dan lain-lain.

2. Manfaat Perencanaan Pajak (Tax Planning)

Ada beberapa manfaat yang bisa diperoleh dari perencanaan pajak

yang dilakukan secara cermat. Beberapa manfaat menurut Mangoting

(1999) yang dapat disebutkan adalah:

a. Penghematan kas keluar, karena pajak yang merupakan unsur biaya

dapat dikurangi.

b. Mengatur aliran kas, karena dengan perencanaan pajak yang

matang dapat diestimasi kebutuhan kas untuk pajak dan

menentukan saat pembayaran sehingga perusahaan dapat menyusun

anggaran kas secara lebih akurat.

Untuk menghemat pajak menurut Syahdan (2001) dapat dilakukan

dengan prinsip-prinsip sebagai berikut:

a. Bermanfaat secara optimal ketentuan-ketentuan perpajakan yang

berlaku.

b. Pengurangan PKP perusahaan melalui peningkatan penghasilan

karyawan.

c. Membagi perusahaan menjadi beberapa perusahaan atau

menggabungkannya.

Menurut Mangoting (1999) tujuan tax planning secara lebih khusus

ditujukan untuk memenuhi hal-hal berikut:

a. Menghilangkan/menghapus pajak sama sekali

b. Menghilangkan/menghapus pajak dalam tahun berjalan

c. Menunda pengakuan penghasilan

d. Mengubah penghasilan rutin berbentuk capital gain

e. Memperluas bisnis atau melakukan ekspansi usaha dengan

membentuk badan usaha baru

f. Menghindari pengenaan pajak ganda

g. Menghindari bentuk penghasilan yang bersifat rutin atau teratur

atau membentuk, memperbanyak atau mempercepat pengurangan

pajak.

Implementasi tax planning dalam kegiatan usaha wajib pajak

adalah untuk mencapai sasaran perusahaan dalam pemenuhan

kewajiban perpajakan, dengan cara menggunakan tax planning secara

lengkap, benar, dan tepat waktu yang sesuai dengan Undang-Undang

Perpajakan, sehingga tidak terkena sanksi administratif (denda, bunga,

kenaikan pajak) dan sanksi pidana. Hal tersebut bertujuan untuk

efisiensi dan efektifitas pemanfaatan sumber daya, guna meningkatkan

3. Aspek Formal dan Administratif Tax Planning

Kewajiban perpajakan bermula dari implementasi undang-undang

perpajakan. Oleh karena itu, ketidakpatuhan terhadap undang-undang

dapat dikenakan sanksi baik administrasi maupun sanksi pidana.

Sanksi administrasi maupun sanksi pidana merupakan pemborosan

sumber daya sehingga perlu dihindari melalui suatu perencanaan pajak

yang baik. Untuk dapat menyusun perencanaan pemenuhan kewajiban

perpajakan yang baik diperlukan pemahaman terhadap peraturan

perpajakan. Selanjutnya selaras dengan pengelompokkan hukum pajak

aspek formal administratif maupun aspek material substantif perlu

untuk dimengerti dan dipahami untuk dapat menghindari sanksi

administratif maupun pidana.

4. Aspek Material dalam Tax Planning

Pajak dikenakan terhadap objek pajak yang dapat berupa keadaan,

perbuatan maupun peristiwa. Basis penghitungan pajak adalah objek

pajak, maka untuk mengoptimalkan alokasi sumber dana, manajemen

akan merencanakan pembayaran pajak yang tidak lebih dan tidak

kurang (supaya tidak membayar sanksi administrasi yang merupakan

pemborosan dana). Untuk itu objek pajak harus dilaporkan secara

benar dan lengkap.

5. Penghindaran Sanksi Pajak

Pembayaran sanksi yang tidak seharusnya terjadi merupakan

berupa denda, bunga maupun kenaikan. Sanksi tersebut merupakan

financial penalty yang merupakan pemborosan dana. Sedangkan sanksi

pidana dapat berupa pidana penjara dan atau denda keuangan.

D. Strategi dalam Tax Planning

1. Strategi dalam Tax Planning

Ada beberapa cara yang biasanya dilakukan atau dipraktekkan

wajib pajak untuk meminimalkan pajak yang harus dibayar, misalnya

seperti yang dikemukakan oleh Lumbantoruan (1996:489) yaitu:

a. Pergeseran pajak (shifting), ialah pemindahan atau mentransfer

beban pajak dari subjek pajak kepada pihak lain, dengan demikian,

orang atau badan yang dikenakan pajak mungkin sekali tidak

menanggungnya.

b. Kapitalisasi, ialah pengurangan harga objek pajak sama dengan

jumlah pajak yang akan dibayarkan kemudian oleh pembeli.

c. Transformasi, ialah cara pengelakan pajak yang dilakukan oleh

pabrikan dengan cara menanggung beban pajak yang dikenakan

terhadapnya.

d. Tax Evasion, ialah penghindaran pajak dengan melanggar

ketentuan peraturan perpajakan.

e. Tax Avoidance, ialah penghindaran pajak dengan menuruti

Dapat disimpulkan, bahwa ada strategi-strategi yang bisa diambil

oleh wajib pajak terutama badan, dalam usahanya melaksanakan tax

planning dengan tujuan mengatur atau dengan kata lain meminimalkan

jumlah pajak yang harus dibayar. Diantara strategi-strategi tersebut ada

yang legal maupun ilegal. Strategi-strategi atau cara-cara yang legal

sesuai dengan aturan undang-undang yang berlaku, biasanya dilakukan

dengan memanfaatkan hal-hal yang tidak diatur dalam undang-undang

atau dalam hal ini memanfaatkan celah-celah yang ada dalam

undang-undang perpajakan (loopholes).

2. Pendekatan Lain dalam Tax Planning

Menurut Mangoting (1999) ada dua pendekatan lain yang bisa

dilakukan sebagai suatu strategi dalam usaha memperkecil laba yang

akhirnya juga mengurangi pajak yang harus dibayar yaitu:

a. Dengan memperkecil pendapatan atau penerimaan.

b. Dengan memperbesar biaya atau pengeluaran.

Seperti yang disebutkan di atas, bahwa usaha untuk mengatur

jumlah pajak yang harus dibayar dapat dilakukan dengan dua

pendekatan yaitu memperkecil pendapatan dan penerimaan dan

memperbesar jumlah beban atau pengeluaran. Alternatif atau cara yang

pertama umumnya berisiko cukup besar, karena hal ini biasanya

dilakukan dengan pemalsuan dokumen atau membukukan jumlah yang

Pendekatan yang kedua juga ada risikonya, dan cara yang atau

jalan yang ditempuh juga sama dengan alternatif pertama, hanya saja

peraturan pajak memberikan beban-beban yang dapat dikurangkan dari

penghasilan bruto untuk menentukan jumlah pajak yang harus dibayar.

(Undang-Undang Pajak Penghasilan No.10 tahun 1994, pasal 6).

Sebenarnya pembayaran pajak dapat dengan mudah dihindari

dengan tidak melakukan perbuatan yang memberi alasan untuk dikenai

pajak, yaitu dengan meniadakan atau tidak melakukan hal-hal yang

dapat dikenakan pajak. Perlu diketahui bahwa pembayaran jumlah

pajak yang kurang dari seharusnya, bukan hanya dapat dilakukan

dengan suatu perencanaan tax planning, tapi bisa juga karena kelalaian

wajib pajak itu sendiri, misalnya dalam hal:

a. Ignorance atau ketidaktahuan, adalah wajib pajak tidak sadar atau

tidak tahu akan adanya ketentuan peraturan perundang-undangan

perpajakan tersebut.

b. Error atau kesalahan, adalah wajib pajak paham dan mengerti

mengenai ketentuan peraturan perundang-undangan perpajakan,

tetapi salah dalam menghitung datanya.

c. Misunderstanding atau kesalahpahaman, adalah wajib pajak salah

menafsirkan ketentuan peraturan perundang-undangan perpajakan.

d. Negliance atau kealpaan, adalah wajib pajak alpa untuk

Menurut Brotodihardjo (2003:13-14) lebih lanjut membedakan

perlawanan terhadap pajak menjadi dua yaitu:

a. Perlawanan pasif meliputi hambatan-hambatan yang mempersukar

pemungutan pajak yang erat hubungannya dengan struktur

ekonomi suatu negara, perkembangan intelektual dan moral

penduduk serta sistem dan cara pemungutan pajak itu sendiri.

b. Perlawanan aktif. Perlawanan aktif meliputi semua usaha dan

perbuatan yang secara langsung ditujukan kepada fiskus dan

bertujuan untuk menghindari pajak. Perlawanan aktif ini meliputi

penghindaran diri dari pajak, pengelakan pajak, dan melalaikan

pajak.

Dapat disimpulkan bahwa usaha-usaha dengan menggunakan

strategi yang bertujuan untuk penghematan pajak atau meminimalkan

jumlah pajak yang harus dibayar atau mengatur jumlah pajak yang

dibayar yang dilakukan oleh wajib pajak, dikategorikan sebagai

perlawanan aktif.

E. Langkah-Langkah Perencanaan Pajak (Tax Planning)

Menurut Tjahjono (2001), perencanaan pajak yang dapat dilakukan

adalah:

1. Memaksimalkan Penghasilan yang Dikecualikan

Usaha memaksimalkan penghasilan yang dikecualikan adalah

mendasarkan pada variabel penghasilan yang bukan sebagai objek

pajak. Peluang ini tercantum dalam pasal 4 (3) Undang-Undang

Pajak Penghasilan no.10 tahun 1994, yang mengatur tentang

penghasilan yang tidak termasuk objek pajak, yaitu:

a. Bantuan/sumbangan, termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau

disahkan oleh pemerintah dan para penerima zakat yang sah,

sepanjang tidak ada hubungannya dengan usaha, pekerjaan,

kepemilikan atau penguasaan antara pihak-pihak yang

bersangkutan.

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, dan oleh badan keagamaan atau

badan pendidikan atau badan sosial atau pengusaha kecil

termasuk koperasi yang ditetapkan oleh Menteri Keuangan.

c. Warisan.

d. Harta termasuk setoran tunai yang diterima oleh badan

perseroan terbatas, perseroan komanditer, perseroan lainnya,

BUMN dan BUMD dengan nama dan dalam bentuk apapun,

persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan

atau organisasi yang sejenis, lembaga, dana pensiun, dan

bentuk badan usaha lainnya sebagai pengganti saham atau

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau

jasa yang diterima atau diperoleh dalam bentuk natura dan

kenikmatan dari wajib pajak atau pemerintah.

f. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

g. Dividen atau bagian laba yang diterima atau diperoleh

perseroan terbatas sebagai wajib pajak dalam negeri, koperasi,

yayasan, atau organisasi yang sejenis, BUMN, atau BUMD,

dari penyertaan modal pada badan usaha yng didirikan dan

bertempat kedudukan di Indonesia.

h. Iuran yang diterima atau diperoleh dana pensiun yang

pendiriannya telah disahkan oleh menteri keuangan, baik yang

dibayar oleh pemberi kerja maupun pegawai, dan penghasilan

dari modal yang ditanamkan dalam bidang-bidang tertentu

yang ditetapkan oleh menteri keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari

perseroan komanditer yang modalnya tidak terbagi atas

saham-saham, persekutuan, perkumpulan, firma dan kongsi.

j. Bunga laba yang diterima atau diperoleh perusahaan reksadana.

k. Penghasilan yang diterima atau diperoleh perusahaan modal

didirikan dan menjalankan usaha atau kegiatan di Indonesia

dengan syarat badan pasangan tersebut:

1) Merupakan perusahaan kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang

ditetapkan oleh menteri keuangan.

2) Sahamnya tidak diperdagangkan di BEI.

2. Memaksimalkan Biaya-Biaya Fiskal

Tindakan ini berupa tindakan yang dilakukan dengan

meningkatkan biaya-biaya yang dapat dikurangkan atau menekan

biaya yang dapat dikurangkan atau dialihkan ke biaya-biaya yang

dapat dikurangkan. Peluang ini tercantum dalam pasal 6 dan pasal

9 Undang-Undang Pajak Penghasilan no.10 tahun 1994. Pasal 6

mengatur beban-beban yang dapat dikurangkan yaitu:

a. Beban untuk mendapatkan, menagih, dan memelihara

penghasilan, termasuk beban pembelian bahan, berkenaan

dengan pekerjaan atau jasa termasuk upah, gaji, honorarium,

bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk

uang, bunga, sewa, royalti, beban perjalanan, biaya pengolahan

limbah, piutang yang nyata tidak dapat ditagih, premi asuransi,

beban administrasi, dan pajak kecuali pajak penghasilan.

b. Penyusutan dan pengeluaran untuk memperoleh harta berwujud

dan amortisasi atas pengeluaran untuk memperoleh hak dan

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan

oleh menteri keuangan.

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki

dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan.

e. Kerugian karena selisih kurs mata uang asing.

f. Kerugian karena penjualan atau pengalihan harta yang dimiliki

dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan.

g. Biaya penelitian dan pengembangan perusahaan yang dilakukan

di Indonesia.

h. Biaya beasiswa, magang, dan pelatihan.

Beban-beban yang dapat dikurangkan ini nantinya yang harus

diperbesar oleh perusahaan, sehingga pengurang terhadap

penghasilan bruto juga akan semakin besar, akibatnya pajak yang

akan dibayar semakin kecil. Sedangkan pasal 9 Undang-Undang

Pajak Penghasilan No. 10 Tahun 1994, mengatur beban-beban yang

tidak dapat dikurangkan sebagai berikut:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti

dividen, termasuk dividen yang dibayarkan oleh perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil

b. Beban yang dibebankan atau dikeluarkan untuk kepentingan

pribadi pemegang saham, sekutu atau anggota.

c. Pembentukan atau pemupukan dana cadangan kecuali cadangan

piutang tak tertagih untuk usaha bank dan sewa guna usaha

dengan hak opsi, cadangan untuk usaha asuransi dan cadangan

biaya reklamasi untuk usaha pertambangan yang ketentuan dan

syaratnya ditentukan oleh menteri keuangan.

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna dan asuransi beasiswa, yang dibayar oleh

wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi

kerja dan premi tersebut dihitung sebagai penghasilan bagi

wajib pajak yang bersangkutan.

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau

jasa penggantian atau imbalan dalam bentuk natura dan

kenikmatan, kecuali yang berkaitan dengan pelaksanaan

pekerjaan yang ditetapkan dengan keputusan menteri keuangan.

f. Jumlah yang melebihi kewajaran yang dibayarkan.

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan

sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan b.

h. Pajak penghasilan.

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan

j. Gaji yang dibayarkan kepada anggota persekutuan, firma atau

perseroan komanditer yang modalnya tidak terbagi atas saham.

k. Sanksi administrasi berupa bunga, denda yang berkenaan

dengan pelaksanaan peraturan perundang-undangan di bidang

perpajakan.

3. Meminimalkan Tarif Pajak

Tindakan ini dapat dilakukan dengan upaya pengenaan pajak

dengan tarif seminimal mungkin. Hal ini dapat ditempuh antara

lain mengalokasikan penghasilan dalam beberapa tahun atau dalam

perusahaan yang masih dalam satu grup.

Sedangkan menurut Lumbantoruan (1996:485-486)

perencanaan pajak dapat ditempuh sebagai berikut:

a. Mengambil keuntungan sebesar-besarnya dari ketentuan

mengenai pengecualian dan potongan atau pengurangan yang

diperkenankan.

b. Mengambil keuntungan dari pemilikan bentuk-bentuk

perusahaan yang tepat.

c. Mendirikan perusahaan dalam satu jalur usaha sehingga dapat

diatur secara keseluruhan penggunaan tarif pajak, potensi

penghasilan, kerugian dan aktiva yang bisa dihapus.

d. Menyebarkan penghasilan menjadi beberapa tahun untuk

pendapatan yang tarifnya tinggi. Bila mungkin pembayaran

pajak bisa ditunda.

F. Motivasi Melakukan Perencanaan Pajak (Tax Planning)

Motivasi diartikan sebagai semua kondisi yang memberikan

dorongan dalam diri seseorang yang digambarkan sebagai keinginan,

kemauan, dorongan dsb (Gibson, Donnelly, Ivancevich, 1997:340) dalam

(Rini, Sartika, 2008). Motivasi dilakukannya perencanaan pajak adalah

keinginan untuk meminimalkan beban pajak yang pada akhirnya dapat

memaksimalkan laba setelah pajak karena pajak ikut mempengaruhi

pengambilan keputusan atas suatu tindakan dalam operasi perusahaan.

Dimana perencanaan pajak merupakan salah satu unsur penunjang untuk

mencapai tujuan perusahaan. Unsur penunjang lainnya yaitu unsur

pendapatan atau penghasilan yang dihasilkan oleh perusahaan, dimana

pendapatan/penghasilan merupakan objek pajak tidak final dan ada juga

yang merupakan objek pajak final.

Dalam penelitian ini, membatasi faktor-faktor yang memotivasi

manajemen perusahaan melakukan tax planning menurut Suandy

(2011:10) yaitu kebijakan perpajakan, undang-undang perpajakan,

administrasi perpajakan, loopholes dan tarif pajak (tax rates).

1. Kebijakan Perpajakan (Tax Policy)

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai

kebijaksanaan pajak, berikut akan diuraikan faktor-faktor yang mendorong

dilakukannya suatu perencanaan pajak (Suandy, 2011: 11) yaitu:

a. Pajak yang akan dipungut

Di dalam sistem perpajakan ada berbagai tipe pajak yang harus

menjadi pertimbangan utama baik berupa pajak langsung maupun

pajak tidak langsung dan cukai seperti:

1) Pajak Penghasilan Badan dan Perseorangan

2) Pajak atas capital gains

3) Witholding tax atas gaji, dividen, sewa, bunga, royalti, lain-lain.

4) Pajak atas impor, ekspor, serta bea masuk.

5) Pajak atas undian/hadiah.

6) Bea materai.

7) Capital Transfer taxes/transfer duties.

8) Business licence dan trade taxes lainnya.

Terdapat berbagai kewajiban jenis pajak yang harus dibayar di

mana masing-masing jenis pajak tersebut mempunyai sifat perlakuan

pajak sendiri-sendiri. Misalnya bea masuk dianggap sebagai biaya

yang dapat dikurangkan dari penghasilan kena pajak atau bisa

dimintakan restitusi apabila kita melakukan ekspor barang, sedangkan

pajak penghasilan adalah pajak atas laba atau penghasilan kena pajak

yang dapat mengurangi besarnya penghasilan bersih setelah pajak.

Maka agar tidak mengganggu atau tidak memberatkan arus kas

menganalisis atas transaksi apa akan terkena pajak yang mana dan

berapa dana yang diperlukan, sehingga dapat diketahui berapa

penghasilan bersih setelah pajak.

b. Subjek Pajak

Indonesia merupakan salah satu negara yang menganut “the

classical system” dimana ada pemisahan antara Wajib Pajak Badan

dan Wajib Pajak Orang Pribadi. Indonesia merupakan salah satu negara yang menganut “the classical system” dimana ada pemisahan

antara badan usaha dengan pribadi pemiliknya uang akan

menimbulkan pajak ganda. (Suandy, 2011: 11)

Adanya perbedaan perlakuan perpajakan atas pembayaran dividen

badan usaha kepada pemegang saham perorangan dan kepada

pemegang saham berbentuk badan usaha menyebabkan timbulnya

usaha untuk merencanakan pajak dengan baik agar beban pajak rendah

sehingga sumber daya perusahaan bisa dimanfaatkan untuk tujuan

yang lain. Di samping itu, ada pertimbangan untuk menunda

pembayaran dividen dengan cara meningkatkan jumlah laba yang

ditahan bagi perusahaan yang juga akan menimbulkan penundaan

pembayaran pajak.

c. Objek Pajak

Objek pajak merupakan setiap tambahan kemampuan ekonomis

yang diterima atau diperoleh wajib pajak, baik yang berasal dari

atau untuk menambah kekayaan wajib pajak yang bersangkutan,

dengan nama dan dalam bentuk laporan. Adanya perlakuan perpajakan

yang berbeda atas objek pajak yang secara ekonomis hakikatnya sama

akan menimbulkan usaha perencanaan pajak agar beban pajaknya

rendah.

Sebagai contoh, transaksi modal perseroan atas dividen dan capital

gains, di mana atas pembayaran dividen kepada pemegang saham

perorangan diterapkan tarif progressive Pasal 17 Undang-Undang

Pajak Penghasilan sedangkan capital gains dikenakan pajak flat rate

sebesar 0,1% atau 0,6% dari jumlah bruto nilai penjualan saham.

Karena objek pajak merupakan basis perhitungan besarnya pajak,

maka untuk optimalisasi alokasi sumber dana, manajemen akan

merencanakan pajak yang tidak lebih dan tidak kurang.

d. Tarif Pajak

Adanya tarif yang diterapkan di Indonesia mengakibatkan seorang

perencana pajak akan berusaha sedapat mungkin dikenakan tarif yang

paling rendah. Menurut Barry Bracewell and Milnes, (1980), bahwa: “The heavier the burden, the stroner the motive and the wider the

scope for tax avoidance, since the taxpayer may avoid the higher rates

of tax while still remaining liae to the lower”.

e. Prosedur Pembayaran Pajak

Adanya self assessment system dan payment system mengharuskan

(Suandy, 2011: 12). Saat ini sistem pemungutan witholding tax di

Indonesia makin ditingkatkan penerapannya. Hal ini di samping

mengganggu arus kas perusahaan juga bisa mengakibatkan kelebihan

pembayaran atas pemungutan pendahuluan tersebut, padahal untuk

memperoleh restitusi atas kelebihan tersebut diperlukan waktu dan

biaya.

2. Undang-Undang Perpajakan (Tax Regulation)

Undang-undang perpajakan adalah kumpulan peraturan-peraturan yang

mengatur masalah perpajakan. Pada kenyataannya dimanapun tidak ada

undang-undang yang mengatur setiap permasalahan secara sempurna,

maka dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain

(Peraturan Pemerintah Keputusan Presiden, Keputusan Menteri Keuangan,

dan Direktur Jendral Pajak), maka tidak jarang ketentuan pelaksanaan

tersebut bertentangan dengan undang-undang itu sendiri karena

disesuaikan dengan kepentingan pembuat kebijaksanaan dalam mencapai

tujuan yang lain yang ingin dicapainya. (Suandy, 2011: 13).

Seperti diketahui, tax planning merupakan suatu proses yang

mendeteksi cacat teoritis dalam ketentuan peraturan perundang-undangan

perpajakan tersebut. Melaksanakan tax planning dengan memanfaatkan

celah-celah dari peraturan perundang-undangan yang berlaku. Keadaan ini

menyebabkan munculnya celah bagi wajib pajak untuk menganalisis

pajak yang baik. Wajib pajak dapat mencari kelemahan dan memperbaiki

kembali rencana pajaknya.

Pada awal mendirikan usaha, wajib pajak juga dapat melakukan tax

planning dengan cara memanfaatkan undang-undang pajak yang berlaku.

Pada masa sekarang ini, Wajib Pajak harus cermat dalam memilih lokasi

usaha yang akan didirikan. Hal ini disebabkan, adanya lokasi-lokasi usaha

tertentu yang memperoleh fasilitas yang lebih dibanding dengan

lokasi/kawasan lainnya. Apabila wajib pajak ingin mendapatkan fasilitas

yang diberikan oleh pemerintah maka wajib pajak dapat memilih lokasi

usaha di daerah tertentu, misalnya di Indonesia Bagian Timur.

Dengan mendirikan usaha di daerah tersebut, maka Wajib Pajak dapat

memperoleh banyak pengurangan pajak penghasilan yang diberikan

sebagaimana dimaksud dalam Pasal 26 undang-undang Nomor 7 Tahun

1983 yang telah diubah terakhir dengan undang-undang Nomor 36 Tahun

2008. Di samping itu juga diberikan fasilitas seperti penyusutan dan

amortisasi yang dipercepat, kompensasi kerugian yang lebih lama dari

seharusnya.

Hasil suatu tax planning bisa dikatakan baik atau tidak tergantung

dengan apa yang kita lakukan dan semua itu harus sesuai dengan

kebutuhan perusahaan. Kadang-kadang suatu rencana harus diubah

mengingat adanya peraturan perundang-undangan.

Tindakan perubahan tersebut harus tetap dijalankan walaupun

Sepanjang masih besar penghematan pajak yang bisa diperoleh rencana

tersebut harus tetap dijalankan, karena bagaimanapun juga kerugian yang

ditanggung merupakan kerugian minimal. Meskipun suatu tax planning

sudah dijalankan dan proyek sudah berjalan, masih perlu

mempertimbangkan setiap perubahan yang terjadi termasuk perubahan

undang-undang.

3. Administrasi Perpajakan (Tax Administration)

Indonesia merupakan negara dengan wilayah luas dan jumlah

penduduk yang banyak. Sebagai negara berkembang, Indonesia masih

mengalami kesulitan dalam melaksanakan administrasi perpajakannya

secara memadai. Hal ini mendorong perusahaan untuk melaksanakan

perencanaan pajak dengan baik agar terhindar dari sanksi administrasi

maupun pidana karena adanya perbedaan penafsiran antara aparat

fiskus dengan wajib pajak akibat luasnya peraturan perpajakan yang

berlaku dan sistem informasi yang masih belum efektif (Suandy, 2011:

13).

4. Loopholes

Loopholes dapat dimanfaatkan untuk membayar pajak lebih kecil

dari atau bahkan tidak membayar sama sekali atas suatu income tertentu.

Dalam tax avoidance Wajib Pajak memanfaatkan peluang-peluang

(loopholes) yang ada dalam undang-undang perpajakan, sehingga dapat

membayar pajak yang lebih rendah. Tax avoidance (penghindaran pajak)

memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal,

seperti pengecualian dan pemotongan-pemotongan yang diperkenankan

maupun memanfaatkan hal-hal yang belum diatur dan

kelemahan-kelemahan yang ada dalam peraturan perpajakan. Seperti diketahui, tax

planning merupakan suatu proses yang mendeteksi cacat teoritis dalam

ketentuan peraturan perundang-undangan yang berlaku. Keadaan ini yang

memunculkan celah bagi wajib pajak untuk menganalisis dengan cermat

atas kesempatan tersebut untuk digunakan merencanakan pajak yang baik.

Wajib pajak dapat mencari kelemahan dan memperbaiki kembali

rencana pajaknya. Pada awal mendirikan usaha, wajib pajak juga dapat

melakukan tax planning dengan cara memanfaatkan undang-undang

perpajakan yang berlaku. Loopholes ini memiliki 2 makna yaitu:

a. Loopholes yang memang sengaja diberikan oleh pemerintah di dalam

suatu tax policy yang dibuat sedemikian rupa guna mendukung suatu

aktivitas atau kegiatan ekonomi tertentu.

b. Loopholes yang sebetulnya bukan maksud pembuat undang-undang di

dalam membuat peraturan perpajakan tersebut, atau dengan kata lain

tidak sejalan dengan jiwa dan semangat ketentuan perpajakan.

5. Perbedaan Tarif Pajak

Tarif pajak, dimana semakin besar tarif pajak maka semakin besar

motivasi wajib pajak untuk melakukan tax planning. Sebagai contoh

adalah pemberian natura kepada karyawan tidak dapat diperlukan sebagai

menguntungkan, oleh karena itu perusahaan memberikannya dalam

bentuk cash dan memasukkannya ke dalam daftar gaji karyawan sehingga

perusahaan bisa diperlakukan sehingga deductible expense.

Dengan adanya perbedaan tarif pajak atas objek pajak, memotivasi

perusahaan untuk memanfaatkannya agar beban pajaknya rendah.

Perencanaan yang dapat dilakukan untuk menghemat beban pajak atau

meminimalisasi beban pajak penghasilan yaitu dengan melihat dari segi

siapa yang menanggung beban, maka PPh pasal 21 dapat dilakukan

melihat 3 bentuk:

a. PPh pasal 21 ditanggung oleh karyawan

Dalam hal ini jumlah PPh pasal 21 yang tertuang akan ditanggung

karyawan itu sendiri sehingga benar-benar mengurangi penghasilan.

Istilah yang sering digunakan adalah PPh pasal 21 yang dipotong oleh

perusahaan.

b. PPh pasal 21 ditanggung perusahaan

Dalam hal ini, jumlah PPh pasal 21 yang terutang akan ditanggung

oleh perusahaan yang bersangkutan. Dengan demikian, gaji yang

diterima oleh karyawan tersebut tidak dikurangi dengan PPh pasal 21

karena perusahaan yang menanggung beban PPh pasal 21.

Penghitungan PPh pasal 21 tersebut tidak dilakukan dengan cara gross

up, karena tidak menambah secara langsung penghasilan bruto

karyawan tersebut tidak boleh dikurangkan dari penghasilan bruto

c. PPh pasal 21 diberikan dalam bentuk tunjangan dengan menggunakan

metode gross up.

Apabila PPh pasal 21 diberikan dalam bentuk tunjangan, maka

jumlah tunjangan tersebut akan menambah penghasilan karyawan dan

kemudian baru dikenakan PPh pasal 21. Dalam hal ini perhitungan

dilakukan dengan cara gross up dimana besarnya tunjangan pajak

sama dengan jumlah PPh pasal 21 terutang untuk masing-masing

karyawan.

Selain itu ada unsur lain yang juga tidak kalah pentingnya yaitu

perencanaan atas biaya/pengeluaran yang akan ditanggung perusahaan

dalam menjalankan kegiatan operasionalnya, dimana

biaya/pengeluaran ada yang dapat dikurangkan dari penghasilan bruto

atau sering disebut deductible expense dan ada yang tidak dapat

dikurangkan dari penghasilan bruto atau sering disebut non deductible

expense. Dari semua unsur tersebut harus dapat memerankan peran

dengan baik agar tujuan perusahaan dapat tercapai.

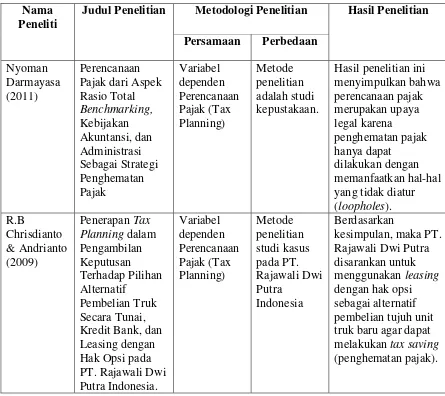

G. Kajian Penelitian Terdahulu

Berikut ini akan dipaparkan mengenai penelitian yang dilakukan

terkait dengan pengaruh penerapan Tax Planning dalam meminimalkan

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan (shifting), kapitalisasi, transformasi, pada tahap ini dengan maksud dapat

diseleksi jenis tindakan

penghematan pajak yang akan dilakukan.

Tabel 2.1 (Lanjutan)

Nama Peneliti

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan truk baru agar dapat melakukan tax saving

(penghematan pajak).

Sumber: Diolah dari Berbagai Referensi

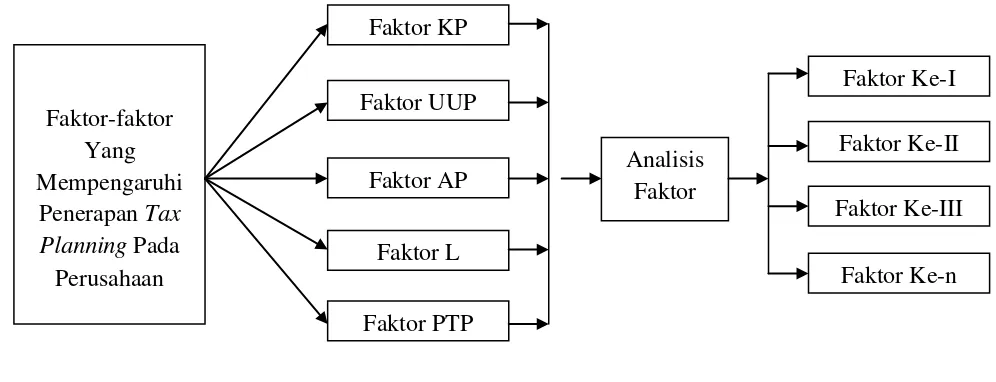

H. Kerangka Pemikiran

Gambar 2.1 di bawah ini menunjukkan kerangka pemikiran mengenai

kebijakan perpajakan (KP), undang-undang perpajakan (UUP),

Administrasi Perpajakan (AP), loopholes (L), dan perbedaan Tarif Pajak

Gambar 2.1

Skema Kerangka Pemikiran

I. Hipotesis

Diduga faktor Kebijakan Perpajakan (KP), Undang-Undang

Perpajakan (UUP), Administrasi Perpajakan (AP), Loopholes (L), dan

Perbedaan Tarif Pajak (PTP) merupakan faktor-faktor yang mempengaruhi

taxplanning pada perusahaan.

Faktor-faktor Yang Mempengaruhi

Penerapan Tax Planning Pada

Perusahaan

Analisis Faktor Faktor KP

Faktor UUP

Faktor AP

Faktor L

Faktor PTP

Faktor Ke-I

Faktor Ke-II

Faktor Ke-III