iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat,

rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam

senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga

dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi yang berjudul

“Pengaruh Debt Equity Ratio (DER) Dan Likuiditas Terhadap Return

Saham Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek

Indonesia Periode 2009-2014”. sekripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan sekripsi ini, peneliti berusaha seoptimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari

betul bahwa penulisan usulan penelitian ini masih banyak terdapat kekurangan

dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima

dengan tangan terbuka dan hati yang lapang untuk segala masukan yang ditujukan

iv

dari berbagai pihak, baik merupakan moril maupun materil yang tidak terhingga

nilainya terutama kepada dosen pembimbing, yaitu Sri Dewi Anggadini.SE.,M.Si

Maka dengan segala kerendahan hati dan rasa hormat peneliti mengucapkan

terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung

yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Dwi Kartini, SE., M.Si selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA., selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan seluruh

pimpinan dan staff Universitas Komputer Indonesia.

5. Sri Dewi Anggadini.SE.,M.Si selaku Dosen Pembimbing yang telah meluangkan waktunya untuk Penulis dan dengan sabar serta tekun dalam membimbing Penulis selama proses penulisan skripsi.

6. Ayahanda tercinta Aspan Hasibuan dan Ibunda tercinta Jerni Daulay serta

v

pamrih mendoakan agar senantiasa maju dan selalu memberikan semangat

selama peneliti menyusun penelitian ini.

7. Sahabat-sahabatku Ari Ariansyah, Muhadi, Dwi Harikusuma, Denny Setia

Ahmad J, Dayatulloh, Amrul, yang memberikan dukungan kepada Penulis

dalam penyusunan laporan kerja praktek dengan memberikan canda tawa

setiap harinya.

8. Rekan-rekan di 4 AK 1 yang telah memberikan dukungan kepada Penulis dalam penyusunan laporan kerja praktek dengan memberikan canda tawa setiap harinya.

9. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas

semua bantuan dan motivasinya.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT,

Amin.

Bandung, 29 April 2015

Return Shares of PT. Resources Alam Indonesia Tbk in 2013-2014 has decreased, but in 2013-2014 DER declined. In this case DER decline is not accompanied by an increase in the return of its shares, but the return of shares has decreased. Vice versa happens to PT. Medco Energi Internasional Tbk which indicated an increase or decrease in the stock returns as investors assess companies on the company's ability to pay short-term debt (liquidity) which have increased or decreased.

The statistical test used was testing the classical assumption test, multiple linear regression analysis, the correlation coefficient, determination coefficient and hypothesis testing. Obtaining the results of the analysis were processed using SPSS 20.0 software.

The results showed that the Debt to Equity Ratio (DER) 12.3% Significant Impact on stock returns, while liquidity has no significant effect on stock return of 8.1% in mining companies listed on the Stock Exchange 2009-2014 period.

ABSTRAK

Return Saham PT. Resources Alam Indonesia Tbk pada tahun 2013-2014 mengalami penurunan, tetapi pada tahun 2013-2014 DER justru mengalami penurunan. Dalam hal ini penurunan DER tidak diiringi dengan peningkatan return sahamnya, melainkan return sahamnya mengalami penurunan. Begitu juga sebaliknya yang terjadi pada PT. Medco Energi Internasional Tbk yang diindikasikan peningkatan atau penurunan return saham tersebut karena investor menilai perusahaan dari kemampuan perusahaan dalam membayar utang jangka pendeknya (likuiditas) yang mengalami peningkatan ataupun mengalami penurunan.

Pengujian statistik yang digunakan adalah pengujian uji asumsi klasik, analisis regresi linier berganda, koefisien korelasi,koefisien determinasi serta pengujian hipotesis. Perolehan hasil analisis tersebut diolah dengan menggunakan Software SPSS 20.0.

Hasil penelitian menunjukan bahwa Debt to Equity Ratio (DER) Berpengaruh Signifikan 12,3% terhadap return saham sedangkan likuiditas tidak berpengaruh signifikan 8,1% terhadap return saham pada perusahaan Pertambangan yang terdaftar di Bursa Efek periode 2009-2014.

1

(Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia)

Asri Ardiansah Hasibuan 21111003

Return Shares of PT. Resources Alam Indonesia Tbk in 2014 has decreased, but in 2013-2014 DER declined. In this case DER decline is not accompanied by an increase in the return of its shares, but the return of shares has decreased. Vice versa happens to PT. Medco Energi Internasional Tbk which indicated an increase or decrease in the stock returns as investors assess companies on the company's ability to pay short-term debt (liquidity) which have increased or decreased.

The statistical test used was testing the classical assumption test, multiple linear regression analysis, the correlation coefficient, determination coefficient and hypothesis testing. Obtaining the results of the analysis were processed using SPSS 20.0 software.

The results showed that the Debt to Equity Ratio (DER) 12.3% Significant Impact on stock returns, while liquidity has no significant effect on stock return of 8.1% in mining companies listed on the Stock Exchange 2009-2014 period.

Keywords: Debt To Equity Ratio (DER), Liquidity and Stock Return

1. PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal Indonesia memiliki peran besar bagi perekonomian negara dengan adanya pasar modal (capital market), investor sebagai pihak yang memiliki kelebihan dana dapat menginvestasikan dananya pada berbagai sekuritas dengan harapan memperoleh imbalan (return). Sedangkan perusahaan sebagai pihak yang memerlukan dana dapat memanfaatkan dana tersebut untuk mengembangkan proyeknya dengan alternatif pendanaan dari pasar modal, perusahaan dapat beroperasi dan mengembangkan bisnisnya dan pemerintah dapat membiayai berbagai kegiatannya sehingga meningkatkan kegiatan perekonomian negara dan kemakmuran masyarakat luas (Eduardus Tandelilin, 2010:61).

konsep return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu. Sedangkan menurut Hartono (2007) return merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Dengan demikian return saham merupakan tingkat hasil pengembalian yang akan diperoleh investor atas investasinya terhadap saham suatu perusahaan.

Konsep yang dapat digunakan oleh para investor sebagai acuan dalam berinvestasi adalah Rasio Leverage. Rasio ini digunakan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal sendiri yang digunakan untuk membayar hutang. DER juga memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri. Tingkat debt to equity ratio yang tinggi menunjukkan komposisi total hutang (hutang jangka pendek dan hutang jangka panjang) semakin besar apabila dibandingkan dengan total modal sendiri, sehingga hal ini akan berdampak pada semakin besar pula beban perusahaan terhadap pihak eksternal (para kreditur) dalam memenuhi kewajiban hutangnya, yaitu membayar pokok hutang ditambah dengan bunganya.

2 badan usaha) maupun di dalam perusahaan (likuiditas perusahaan) yang akan mempengaruhi laba perusahaan yang di dapat. Dengan kata lain, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban jangka pendeknya pada saat ditagih yang akan mempengaruhi kemampuan perusahaan dalam memperoleh laba (Kasmir, 2012:129).

1.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan diatas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini sebagai berikut :

1. Seberapa besar pengaruh Debt To Equity ratio (DER) terhadap Return Saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

2. Seberapa besar pengaruh Likuiditas terhadap Return Saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :.

1. Untuk mengetahui besarnya pengaruh debt to equity ratio (DER) terhadap Return Saham pada Perusahaan perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

2. Untuk mengetahui besarnya pengaruh Likuiditas terhadap Return Saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain: 1.4.1 Kegunaan Praktis

Hasil penelitian dapat digunakan untuk memecahkan masalah yang terjadi di perusahaan pertambangan tentang bagaimana Debt To Equity ratio (DER) Dan Likuiditas yang digunakan perusahaan dapat memberikan dampak positif terhadap return saham.

1.4.2 Kegunaan Akademis

Dari informasi dan hasil yang diperoleh dari penelitian ini diharapkan dapat berguna bagi: 1. Bagi perkembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat mengembangkan ilmu akuntansi serta pengetahuan dan referensi tentang pengaruh Debt To Equity Ratio (DER) Dan Likuiditas terhadap Return saham.

2. Bagi peneliti selanjutnya

Menjadi bahan referensi dan dasar pengembangan bagi penelitian sejenis berikutnya.

2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Debt to Equity Ratio (DER)

Menurut Kasmir (2008:157) berpendapat bahwa:

“Debt to Equity Ratio adalah kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang.”

Menurut Sutrisno (2009:218) berpendapat Bahwa:

2.1.2 Pengertian Likuiditas

Menurut Sutrisno (2009:215) mendefinisikan Likuiditas sebagai berikut :

“Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tertanggu bila kewajiban jangka pendek ini segera ditagih”.

Menurut Subramanyam (2011:241) yang diterjemahkan oleh Dewi Yanti, mendefinisikan likuiditas sebagai berikut:

“Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

2.1.3 Pengertian Return Saham

Menurut Jogiyanto (2010:205) berpendapat bahwa :

“Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang mendatang”.

Menurut Hartono (2009: 199) berpendapat bahwa :

“Return saham merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi (realized return) yaitu return yang telah terjadi atau return ekspektasi (expected return) yaitu return yang diharapkan akan diperoleh investor di masa yang akan datang”.

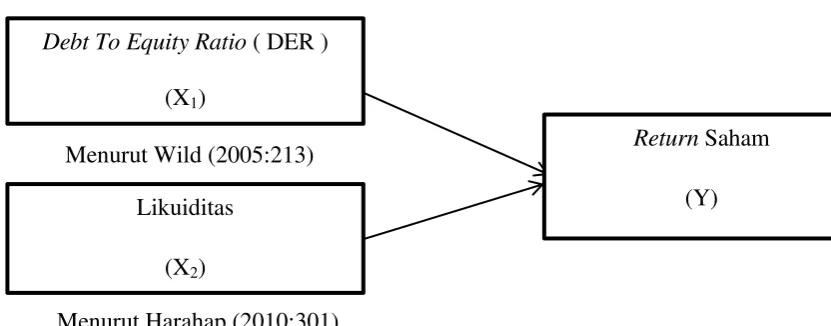

2.1.3 Kerangka Pemikiran

2.2.1 Keterkaitan antara Debt to Equity Ratio (DER) dengan return saham Menurut Wild (2005:213) mengemukakan bahwa:

“Semakin tinggi rasio hutang pada modal (debt to equity ratio) menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham dalam bentuk dividen, hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil. Jika minat investor terhadap perusahaan berkurang, maka dapat berpengaruh terhadap penurunan harga saham sehingga return saham yang diperoleh menurun”.

2.2 Keterkaitan antara likuiditas dengan return saham

Menurut Harahap (2010:301), rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewaji-ban jangka pendeknya. Likuiditas perusahaan yang tinggi mengindikasikan bahwa perusahaan akan mampu memenuhi kewajibannya terhadap pemegang saham. “Rasio likuiditas digunakan untuk mengestimasi return dikarenakan mempunyai hubungan positif. Semakin likuid, maka semakin besar return saham suatu perusahaan.”

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

4

3. Objek dan Metode Penelitian 3.1 Metode Penelitian

Menurut Sugiyono (2011:2), metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis. Dalam penelitian ini metode yang digunkan adalah metode deskriptif analisis yang bersifat kuantitatif..

3.2.2 Operasionalisasi Variabel 1. Variabel Independen (X)

Variabel bebas (independen) yang digunakan dalam penelitian ini yaitu Debt to Equity Ratio (X1) dan Likuiditas.

Debt to Equity Ratio adalah kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang.

( Kasmir 2008:157) Rumus yang digunakan adalah sebagai berikut :

DER= � � �

� � �

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya Subramanyam (2011:241)

Rasio lancar = Aktiva Lancar

Utang Lancar

2. Variabel Dependen (Y)

variabel terikat (dependent) yang digunakan dalam penelitian ini yaitu Return Saham. return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang mendatang (Jogiyanto 2010:205)

%

100

1 , 1 , , ,x

P

P

P

R

t i t i t i t i

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009-2014. Menurut Tony Wijaya (2013:19) data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberiakan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.”.

3.3.2 Teknik Pengumpulan Data

a.Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

b.Dokumen-dokumen

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.4 Populasi dan Penarikan Sample 3.4.1 Populasi Penelitian

Adapun pengertian populasi menurut Sugiyono (2013:80) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karatertistik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

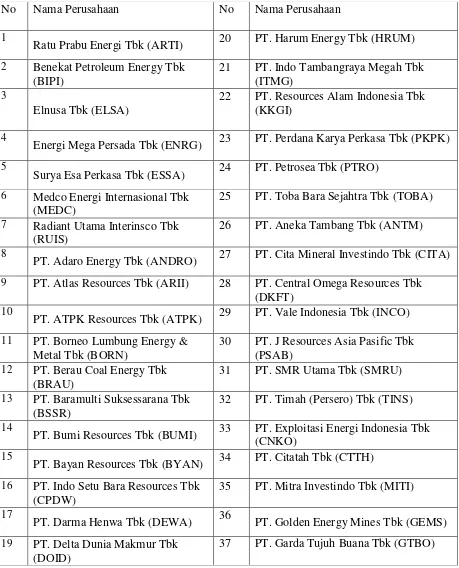

Berdasarkan pengertian diatas maka populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di BEI sebanyak 37 perusahaan dengan laporan keuangan tahunan yang terdiri dari laporan keuangan konsolidasi, dan harga penutupan saham perusahaan yang dipublikasikan selama 6 periode yaitu dari tahun 2009-2014 sehingga jumlah populasi adalah sebanyak 222 (37 x 6) laporan keuangan.

3.4.2 Penarikan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling yaitu teknik yang digunakan dalam penentuan sampel yang dipilih berdasarkan kriteria tertentu dan berdasarkan pertimbangan tertentu yang disesuaikan dengan tujuan penelitian.

Menurut Sugiyono (2013:85) mendefinisikan purposive sampling atau sampling jenuh sebagai berikut:

“Purposive samplingadalah teknik penentuan sampel dengan pertimbangan tertentu”. Adapun yang menjadi sampel dalam penelitian ini adalah yang memenuhi kriteria Berdasarkan kriteria diatas, maka diperoleh 8 perusahaan sektor pertambangan yang terdaftar di BEI dengan laporan keuangan tahunan yang terdiri dari laporan keuangan konsolidasi, dan harga penutupan saham perusahaan yang dipublikasikan selama 6 periode yaitu dari tahun 2009-2014 sehingga jumlah populasi adalah sebanyak 48 (8x 6) laporan keuangan. Adapun rinciannya dapat dilihat pada tabel diatas.

3.5 Metode Pengujian Data

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, Maka metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian Asumsi Klasik

Didalam penggunaan analisis linear berganda, diperlukan beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi.

1. Uji Normalitas Data Residual

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut: “Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

6

2. Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen”.

3. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Salah satu cara untuk mendekteksi ada atau tidaknya Heteroskedastisitas adalah dengan melihat grafik plot. Dengan ketentuan sebagai berikut :

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi Heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

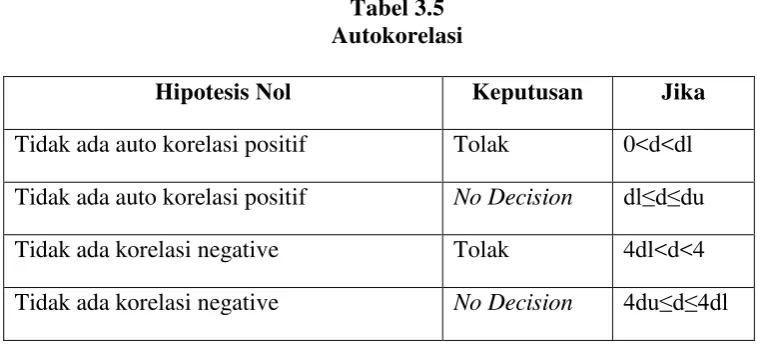

4. Uji Autokorelasi

Husein Umar (2011:182) menyatakan bahwa uji autokorelasi adalah sebagai berikut :

“Autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

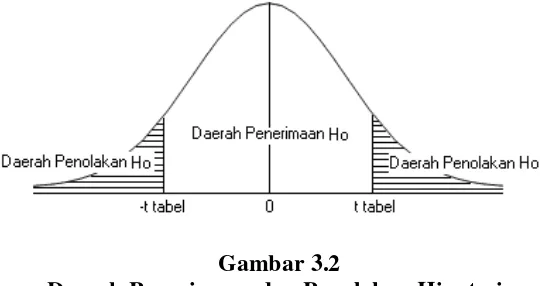

Cara untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi dalam penelitian ini digunakan uji Durbin-Watson (DW Test). Uji Durbin-Waston digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variable bebas. Hipotesis yang akan diuji adalah :

HO : Tidak ada autokorelasi (r = 0) HA : Ada autokorelasi (r ≠ 0)

Menurut Jonathan Sarwono (2012:28) terjadi autokorelasi jika durbin watson sebesar < 1 dan > 3.

3.6 Rancangan Analisis dan Pengujian Hipotesis 3.6.1 Rancangan Analisis

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:8) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif sering disebut metode penelitian naturalistic karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting); disebut juga sebagai metode etnographi, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; disebut juga sebagai metode kualitatif, karena data yang terkumpul dan analisisnya lebih bersifat kualitatif”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X dan X ).

2. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

4. Analisis Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

3.6.2 Metode Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu Debt to equity ratio sebagai X1 dan Likuiditas sebagai X2 terhadap Return saham sebagai variabel dependen (Y),

4. HASIL ANALISIS DAN PEMBAHASAN

4.1 Hasil Analisis

4.1.1 Hasil Analisis Deskriptif Data Penelitian 1. Analisis Deskriptif Debt to Equity Ratio

Berdasarkan grafik di atas dapat diketahui bahwa rata-rata dan perkembangan debt to equity ratio (DER) pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014 adalah: nilai rata-rata tertinggi terdapat pada tahun 2009 sebesar 1,93, sedangkan nilai rata-rata terendah terdapat pada tahun 2010 sebesar 1,25. Kemudian untuk perkembangan debt to equity ratio (DER), peningkatan tertinggi terdapat pada tahun 2010 sebesar 0,20 dari tahun sebelumnya, sedangkan penurunan tertingi terdapat pada tahun 2009 yakni sebesar -0,32.

2. Analisis Deskriptif Likuiditas

Berdasarkan grafik di atas dapat diketahui bahwa rata-rata dan perkembangan Likuiditas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014 adalah: nilai rata-rata tertinggi terdapat pada tahun 2013 sebesar 1,71, sedangkan nilai rata-rata terendah terdapat pada tahun 2014 sebesar 1,35. Kemudian untuk perkembangan likuiditas, peningkatan tertinggi terdapat pada tahun 2013 sebesar 0,14 dari tahun sebelumnya, sedangkan penurunan tertinggi terdapat pada tahun 2014 yakni sebesar -0,21.

3. Analisis Deskriptif Return Saham

8 perkembangan return saham, peningkatan tertinggi terdapat pada tahun 2014 sebesar 3,62 dari tahun sebelumnya, sedangkan penurunan tertinggi terdapat pada tahun 2012 yakni sebesar 8,94 dari tahun sebelumnya

4.1.1.1 Pengujian Hipotesis Secara Parsial (Uji t)

1. Pegaruh Perputaran DER Secara Parsial terhadap Return Saham

Dari tabel output di atas, dapat dilihat bahwa nilai t-hitung yang diperoleh variabel debt to equity ratio (DER) (X1) adalah sebesar -2,113. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. Dengan α=0,05, df=n-k-1=48-2-1=45, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar (-2,014). Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh variable debt to equity ratio (DER) (X1) sebesar -2,113 > t tabel (-2,014), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima. Artinya secara parsial, debt to equity ratio (DER) berpengaruh signifikan terhadap return saham (Y).

2. Pegaruh Likuiditas Secara Parsial terhadap Return Saham

Dari tabel output di atas, dapat dilihat bahwa nilai t-hitung yang diperoleh variabel likuiditas (X2) adalah sebesar 1,577. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. Dengan α=0,05, df=n-k-1=48-2-1=45, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar (2,014). Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh variable likuiditas (X2) sebesar 1,577 < t tabel (2,014), sesuai dengan kriteria pengujian hipotesis bahwa H0 diterima dan H1 ditolak. Artinya secara parsial, likuiditas tidak berpengaruh signifikan terhadap return saham (Y).

4.2 Hasil Pembahasan

4.2.1 Pengaruh Debt To Equity Ratio (DER) terhadap Return Saham

Berdasarkan hasil uji hipotesis menunjukan Debt to equity Ratio (DER) berpengaruh signifikan terhadap Return saham. Besar pengaruhnya 12,3%, dan sisanya sebesar 87,7% dipengaruhi oleh faktor-faktor lain, Menurut Samsul (2006:200), faktor-faktor lain yang mempengaruhi return saham yaitu faktor yang berada di dalam perusahaan itu sendiri seperti Laba bersih per saham dan Nilai buku per saham. Berdasarkan hasil penelitian menunjukan bahwa Debt to equity Ratio (DER) memiliki hubungan dengan return saham dengan arah negatif, termasuk dalam kategori hubungan yang sedang. Nilai korelasi bertanda negatif yang menunjukkan bahwa hubungan yang terjadi antara debt to equity ratio dengan return saham adalah berlawanan, artinya semakin tinggi debt to equity ratio (DER) maka akan diikuti semakin menurunnya return saham.. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa hubungan yang sedang dengan arah negatif antara debt to equity ratio dengan return Saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2014

4.2.2 Pengaruh Likuiditas terhadap Return Saham

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Debt to equity ratio (DER) berpengaruh signifikan terhadap return saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014, Dimana Debt to equity Ratio (DER) memiliki hubungan dengan return saham dengan arah negatif, termasuk dalam kategori hubungan yang sedang. Nilai korelasi bertanda negatif yang menunjukkan bahwa hubungan yang terjadi antara debt to equity ratio dengan return saham adalah berlawanan, artinya semakin tinggi debt to equity ratio (DER) maka akan diikuti semakin menurunnya return saham..

2. Likuiditas tidak berpengaruh signifikan terhadap return saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2009-2014, dimana likuiditas memiliki hubungan dengan return saham dengan arah positif, termasuk dalam kategori hubungan yang rendah. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara Likuiditas dengan return saham adalah searah, artinya semakin baik likuiditas maka akan diikuti semakin meningkatnya return saham.

5.2 Saran

1. Bagi Perusahaan

Lebih meningkatkan kinerja perusahaan dalam menghasilkan laba yang optimal. Dengan laba yang optimal diharapkan perusahaan dapat membayar utang perusahaan. Berkurangnya utang perusahaan akan membuat beban bunga berkurang sehingga debt to equity ratio perusahaan akan menurun dan memperkecil risiko keuangan yang mungkin terjadi. Hal ini akan membuat investor tertarik untuk berinvestasi. Dan agar Pengelolaan Curent Ratio dilakukan dengan benar dan sesuai dengan kebutuhan perusahaan, sehingga aktiva lancar yang ada dalam perusahaan dapat mencukupi untuk kelangsungan perusahaan. Hal ini dapat dilakukan dengan mempertahankan aktiva lancar yang akan menyebabkan kewajiban lancar akan bertambah. Selain itu sebaiknya perusahaan mengurangi jumlah aktiva yang dimiliki dengan begitu nilai atau kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tidak menurun. Sehingga, perusahaan selalu dalam keadaan yang likuid dengan demikian keadaan tingkat likuiditas perusahaan akan berada dalam posisi aman

2. bagi investor dan calon investor

Investor dapat menggunakan debt to equity ratio dan likuiditas sebagai acuan dalam melakukan investasi. Tetapi hendaknya investor juga melakukan analisa pada indikator lain selain debt to equity ratio dan likuiditas, karena masih banyak indikator lain yang dapat mempengaruhi return saham, walaupun dalam penelitian ini debt to equity ratio dan likuiditas berpengaruh secara parsial, sehingga

DAFTAR PUSTAKA

Hartono, Jogiyanto, 2007. Teori Portofolio dan Analisis Investasi, Edisi 5, BPFE, Yogyakarta.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Harahap, Sofyan Syafri. 2010. Analisis Kritis atas Laporan Keuangan. Jakarta:PT Rajagrafindo.

Hartono, Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-Yogyakarta.

10

Kasmir.2012.analisa laporan keuangan. Rajawali Pers, Jakarta

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

K. R. Subramanyam., & John J. Wild. (2011). Analisis Laporan Keuangan (Edisi 10, Buku 2). Jakarta: Salemba Empat.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Sugiyono. (2013). MetodePenelitianKuantitatifKualitatif Dan R&D. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Tandelilin, Eduardus. 2010. Teori Portofolio dan Investasi. Yogyakarta: Kanisius.

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha Ilmu

Wild, John, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan

Keuangan. Edisi Delapan, Buku Kesatu. Alih Bahasa : Yanivi dan Nurwahyu. Jakarta: Salemba Empat.

LAMPIRAN

0 0,5 1 1,5 2

2009 2010 2011 2012 2013 2014

Lampiran Output SPSS

Uji Normalitas

0 1 2

2009 2010 2011 2012 2013 2014

Rata-rata Likuiditas

-100,00 0,00 100,00 200,00

2009 2010 2011 2012 2013 2014

12

Uji Multikolinearitas

Uji Autokorelasi

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka merupakan suatu hasil telaahan terhadap teori dan hasil penelitian terdahulu yang relevan dengan variabel-variabel yang diteliti, sehingga dapat menjawab permasalahan yang telah dirumuskan sebelumnya, yaitu mengenai konsep Debt To Equity Ratio (DER), Likuiditas, Return Saham dan keterkaitan di antaranya.

2.1.1 Debt to Equity Ratio (DER)

2.1.1.1 Pengertian Debt to Equity Ratio (DER)

Menurut pendapat Darsono Dan Ashari (2010:54-55) berpendapat bahwa:

“Debt to Equity Ratio masuk di dalam rasio Leverage atau Solvabilitas, rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam meminjam uang”.

Menurut Kasmir (2008:157) berpendapat bahwa:

“Debt to Equity Ratio adalah kemampuan perusahaan dalam memenuhi

Menurut Sutrisno (2009:218) berpendapat Bahwa:

“Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.”

Sedangkan menurut Sofyan syafri (2010 : 303) berpendapat bahwa : “Debt to equity ratio menggambarkan sejauh mana modal pemilik dapat

menutupi utang – utang kepada pihak luar, yang mana jika semakin kecil rasio ini maka akan semakin baik bagi perusahaan”.

Dari beberapa pengertian-pengertian diatas peneliti dapat menyatakan bahwa debt to equity ratio adalah “kemampuan perusahaan dalam memenuhi kewajibannya dengan modal sendiri atau ekuitas yang mana jika semakin kecil rasio ini maka akan semakin baik bagi perusahaan”.

2.1.1.2 Perhitungan Debt to Equity Ratio (DER)

Rasio ini memberikan petunjuk umum tentang kelayakan dan risiko keuangan. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut:

Sumber: Kasmir (2008:158)

Keterangan:

Debt to Equity Ratio = Rasio utang Terhadap Modal

Total Utang = Utang Lancar + Utang jangka Panjang Equity = Modal Perusahaan

Debt to Equity Ratio (DER) yang semakin besar menunjukkan bahwa struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai

15

ekuitas yang ada. Kreditor memandang, semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Semakin kecil rasio ini semakin baik. Untuk keamanan pihak luar, rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama, namun bagi pemegang saham atau manajemen rasio ini sebaiknya besar.

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut Sutrisno (2009:215) mendefinisikan Likuiditas sebagai berikut : “Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban -kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tertanggu bila kewajiban jangka pendek ini segera ditagih”.

Menurut Subramanyam (2011:241) yang diterjemahkan oleh Dewi Yanti, mendefinisikan likuiditas sebagai berikut:

“Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya”.

2.1.2.2 Ukuran Rasio Likuiditas

Menurut Kasmir (2013:129) mendefinisikan rasio likuiditas sebagai berikut:

“Rasio likuiditas merupakan analisis keuangan yang berkaitan dengan

kemampuan perusahaan untuk membayar utang atau kewajibannya”.

Menurut Kasmir (2013:130) tentang rasio likuiditas sebagai berikut: “Rasio likuiditas merupakan rasio yang digunakan untuk mengukur seberapa likuidnya perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total pasiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu”.

Menurut Kasmir (2013:132) tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas sebagai berikut :

1) Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap likuiditasnya lebih rendah.

4) Untuk mengukur atau membandingkan anatara jumlah sediaan yang ada dengan modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6) Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

17

9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Menurut Kasmir (2013:134) jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya sebagai berikut:

1. Rasio Lancar (Current Ratio)

“Rasio lancar atau (current ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

Sumber: Kasmir (2013:135)

Aktiva lancar (current asset) merupakan harta perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban perusahaan jangka pendek (maksimal satu tahun). Artinya, utang ini segera harus dilunasi dalam waktu paling lama satu tahun. Komponen utang lancar terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji,

utang pajak, utang dividen, biaya diterima di muka, utang jangka panjang yang sudah hampir jatuh tempo, serta utang jangka pendek lainnya. Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

2. Rasio Cepat (Quick Ratio atau Acid Test)

Rasio cepat (quick ratio) atau rasio sangat lanacar atau acid test rasio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan.

Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut:

Sumber: Kasmir (2013:137)

19

3. Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank. Dapat dikatakan rasio ini menunjukan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rumus untuk mencari rasio kas dapat di gunakan sebagai berikut:

Sumber: Kasmir (2013:139)

4. Rasio Perputaran Kas

Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Rumus yang digunakan untuk mencari rasio ini adalah sebagai berikut:

Sumber: Kasmir (2013:141) Cash Ratio = Kas + Bank

Current Liabilities

5. Inventory to Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

Rumus yang digunakan untuk mencari Inventory to Net Working Capital

sebagai berikut:

Sumber: Kasmir (2013:142)

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Menurut Jogiyanto (2010:205) berpendapat bahwa :

“Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang mendatang”.

Menurut Hartono (2009: 199) berpendapat bahwa :

“Return saham merupakan hasil yang diperoleh dari investasi. Return

dapat berupa return realisasi (realized return) yaitu return yang telah terjadi atau return ekspektasi (expected return) yaitu return yang diharapkan akan diperoleh investor di masa yang akan datang”.

Menurut Samsul (2006: 291) berpendapat bahwa :

“Return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam saham ini merupakan keuntungan yang diperoleh dari jual beli saham, dimana jika untung disebut capital gain dan jika rugi disebut capital loss”.

Inventory to NWC = Inventory

21

Menurut Brigham dan Houston (2006: 215) berpendapat bahwa :

“Return atau tingkat pengembalian adalah selisih antara jumlah yang

diterima dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasikan.

Dari beberapa definisi di atas dapat dinyatakan bahwa return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham dimana jika untung disebut capital gain dan jika rugi disebut capital loss”

2.1.3.2 Jenis-Jenis Return Saham Dan Komponen Return Saham

Menurut Jogiyanto (2009: 199), return saham dapat dibagi menjadi dua yaitu:

1) ”Return realisasian

Return realisasian merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

2) “Return ekspektasian

Return ekspektasian adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang.”

Menurut Tandelilin (2001: 48), return saham terdiri dari dua komponen, yaitu:

1) “Capital gain (loss)

Capital gain (loss) yaitu kenaikan (penurunan) harga suatu saham yang bias memberikan keuntungan (kerugian) bagi investor.

2) “Yield

2.1.3.3 Faktor-faktor yang Mempengaruhi Return Saham

Menurut Samsul (2006:200), faktor-faktor yang mempengaruhi return

saham terdiri atas faktor makro dan faktor mikro, yaitu:

1) Faktor makro yaitu faktor yang berada di luar perusahaan,yaitu:

a) Faktor makro ekonomi yang meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional. 2) Faktor non ekonomi yang meliputi peristiwa politik dalam negeri,

peristiwa politik di luar negeri, peperangan, demonstrasi massa dan kasus lingkungan hidup.

a) Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu:

1. Laba bersih per saham. 2. Nilai buku per saham.

3. Rasio utang terhadap ekuitas. 4. Dan rasio keuangan lainnya.

2.1.3.4 Perhitungan Return saham

Menurut Hartono, (2009: 200) perhitungan return saham adalah:

“Capital gain atau capital loss ditambah dengan yield. Capital gain atau

23

investasi. Yield merupakan persentase dividen terhadap harga saham periode sebelumnya.

Untuk menghitung return saham, digunakan rumus sebagai berikut :

Jugiyanto (2010: 206)

Keterangan:

= Pengembalian saham

= Harga saham pada saat periode sekarang = Harga saham pada saat periode sebelumya

2.2 Kerangka Pemikiran

Investasi merupakan kegiatan menanamkan modal pada suatu aset tertentu. Dalam melakukan investasi, para investor sebaiknya terlebih dahulu mengidentifikasi surat berharga yang akan diinvestasikan dengan tepat serta mempertimbangkan kondisi dan prospek perusahaan di masa yang akan dating dalam meningkatkan tingkat pengembalian yang diharapkan.

yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan murah dibandingkan alternatif informasi lainnya (Eduardus Tandelilin, 2010:364).

Mengukur sejauh mana perusahaan dibiayai dengan hutang salah satunya dapat dilihat melalui Rasio hutang pada modal (DER). Debt to Equity Ratio

mencerminkan besarnya proporsi antara total hutang dengan total modal sendiri

(Suad Husnan, 2002:70)

Likuiditas sebagai X2 berdasarkan kajian pustaka maka didapat kesimpulan bahwa suatu kemampuan yang dimiliki perusahaan untuk segera membayar kewajiban-kewajibannya.

2.2.1 Keterkaitan antara Debt to Equity Ratio (DER) dengan return saham

Rasio hutang modal menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini disebut juga rasio leverage. Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada. Menurut Syafri (2008:303) semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar (investor) untuk berinvestasi dan keterkaitan antara debt to equity rasio terhadap return

saham sebagai berikut:

Menurut Wild (2005:213) mengemukakan bahwa:

25

pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham dalam bentuk dividen, hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil. Jika minat investor terhadap perusahaan berkurang, maka dapat berpengaruh terhadap penurunan harga saham sehingga return saham yang diperoleh menurun”. Begitu juga Menurut Robert Ang (1997:18-35) menjelakan adanya pengaruh DER sebagai berikut:

“Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar, sehingga mengurangi minat investor dalam menanamkan dananya dalam perusahaan. Menurunnya minat investor berdampak pada penurunan harga saham perusahaan, sehingga total return semakin menurun”.

Dari beberapa keterkaitan diatas penulis dapat menyatakan bahwa: “semakin rendah rasio hutang pada modal (debt to equity ratio) akan berdapak semakin kecilnya beban perusahaan kepada kreditur, dan beban perusahan semakin kecil. Dan hal ini dapat meningkatkan minat inverstor dalam menanamkan modalnya, meningkatnya minat investor dapat berpengaruh terhadap kenaikan harga saham sehingga return sahamnya yang akan diperolehpun akan meningkat.

2.2.2 Keterkaitan antara likuiditas dengan return saham

tingkat kemampuan perusahaan untuk membayar hutang – hutang jangka pendek yang dimiliki, Apabila perusahaan dinilai memiliki cukup kemampuan untuk memenuhi kewajiban jangka pendeknya, maka perusahaan tersebut dapat disebut likuid, begitu juga sebaiknya. Adapun keterkaitan antara likuiditas terhadap return saham adalah sebagai berikut :

Menurut Harahap (2010:301), rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewaji-ban jangka pendeknya. Likuiditas perusahaan yang tinggi mengindikasikan bahwa perusahaan akan mampu memenuhi kewajibannya terhadap pemegang saham. “Rasio likuiditas digunakan untuk mengestimasi return dikarenakan mempunyai hubungan positif. Semakin likuid, maka semakin besar return sahamsuatu perusahaan.”

Menurut Sutrisno (2009:215) mendefinisikan Likuiditas sebagai berikut : “Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban -kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tertanggu bila kewajiban jangka pendek ini segera ditagih. Perusahaan yang mempunyai likuiditas yang tinggi akan dinilai oleh investor mampu menjaga kualitas kinerja perusahaan yang nantinya akan berdampak pada ketertarikan dan kepercayaan investor dalam menanamkan investasinya di perusahaan tersebut. Perusahaan yang mempunyai tingkat likuiditas yang baik memungkinkan dapat memberikan tingkat pengembalian investasi atau return saham yang baik pula. Sehingga hal ini akan mempengaruhi nilai investasi investor dari suatu perusahaan”.

27

investasi atau return saham yang baik pula. Sehingga hal ini akan mempengaruhi nilai investasi investor dari suatu perusahaan.

Dari beberapa keterkaitan diatas penulis dapat menyatakan bahwa: “perusahaan yang mempunyai tingkat likuiditas yang baik memungkinkan dapat

memberikan tingkat pengembalian investasi atau return saham yang baik pula. Karena, Rasio likuiditas digunakan untuk mengestimasi return dikarenakan mempunyai hubungan positif. Semakin likuid, maka semakin besar return saham suatu perusahaan.”

Menurut Wild (2005:213)

[image:38.595.121.537.375.538.2]Menurut Harahap (2010:301)

Gambar 2.1 Paradigma Penelitian Likuiditas

(X2)

Return Saham

(Y)

2.3 Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H1 : Debt to Equity Ratio (DER) berpengaruh terhadap return saham. H2 : Likuiditas berpengaruh terhadap return saham.

29 BAB III

METODELOGI PENELITIAN

3.1Metode Penelitian

Menurut Sugiyono (2011:2), metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis. Dalam penelitian ini metode yang digunkan adalah metode deskriptif analisis yang bersifat kuantitatif.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian Descritive dan metode Verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya pada data-data numerik (angka) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti penelitian yang dilakukan adalah penelitian yang menekankan analisisnya (Sugiyono, 2008:1).

Menurut Sugiyono (2011:147), pengertian metode deskriptif adalah sebagai berikut:

”Metode yang digunakan untuk menganalisis dengan cara

Sedangkan menurut Masyhuri, (2008:45), pengertian metode verifikatif adalah sebagai berikut:

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2013:8) metode penelitian kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif adalah membuat suatu uraian secara sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti kemudian menggabungkan hubungan antara variabel yang terlibat didalamnya.

31

3.2Operasionalisasi Variabel

Menurut Sumadi (2013:29-30) definisi operasionalisasi variabel adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel Debt to equity ratio (DER) dan Likuiditas (XІ dan XЇ) sebagai variabel

bebas sedangkan variabel Return saham sebagai variabel dependen (Y) atau variabel terikat. Menurut Sugiyono (2013:39):

1. Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor, antecendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Debt to equity ratio (DER) danLikuiditas.

2. Variabel Dependen

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian ini.

Tabel 3.1

Oprasionalisasi variabel

Variabel Konsep Variabel Indikator Skala

Debt To Equity Ratio (X1)

Debt to Equity Ratio adalah kemampuan perusahaan dalam memenuhi kewajibannya yang

ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang. ( Kasmir 2008:157)

DER= Kasmir (2008:158) Rasio Likuiditas (X2) Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Subramanyam (2011:241)

Rasio lancar = Aktiva Lancar Utang Lancar

Kasmir (2013:135)

Rasio

Return

Saham (Y)

return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return

ekspektasian yang belum terjadi tetapi yang

33

3.3Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2013:137), sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Menurut Tony Wijaya (2013:19) data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberiakan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan sub sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009-2014.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.4Populasi, Sampel dan Tempat serta waktu penelitian

3.4.1 Populasi

Menurut Sugiyono (2013:80), mendefinisikan populasi sebagai berikut: “Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

35

Tabel 3.2 Jumlah Populasi

No Nama Perusahaan No Nama Perusahaan

1

Ratu Prabu Energi Tbk (ARTI) 20 PT. Harum Energy Tbk (HRUM)

2 Benekat Petroleum Energy Tbk (BIPI)

21 PT. Indo Tambangraya Megah Tbk (ITMG)

3

Elnusa Tbk (ELSA)

22 PT. Resources Alam Indonesia Tbk (KKGI)

4

Energi Mega Persada Tbk (ENRG) 23 PT. Perdana Karya Perkasa Tbk (PKPK)

5

Surya Esa Perkasa Tbk (ESSA) 24 PT. Petrosea Tbk (PTRO)

6 Medco Energi Internasional Tbk (MEDC)

25 PT. Toba Bara Sejahtra Tbk (TOBA)

7 Radiant Utama Interinsco Tbk (RUIS)

26 PT. Aneka Tambang Tbk (ANTM)

8

PT. Adaro Energy Tbk (ANDRO) 27 PT. Cita Mineral Investindo Tbk (CITA)

9 PT. Atlas Resources Tbk (ARII) 28 PT. Central Omega Resources Tbk (DKFT)

10

PT. ATPK Resources Tbk (ATPK) 29 PT. Vale Indonesia Tbk (INCO)

11 PT. Borneo Lumbung Energy & Metal Tbk (BORN)

30 PT. J Resources Asia Pasific Tbk (PSAB)

12 PT. Berau Coal Energy Tbk (BRAU)

31 PT. SMR Utama Tbk (SMRU)

13 PT. Baramulti Suksessarana Tbk (BSSR)

32 PT. Timah (Persero) Tbk (TINS)

14

PT. Bumi Resources Tbk (BUMI) 33 PT. Exploitasi Energi Indonesia Tbk (CNKO)

15

PT. Bayan Resources Tbk (BYAN) 34 PT. Citatah Tbk (CTTH)

16 PT. Indo Setu Bara Resources Tbk (CPDW)

35 PT. Mitra Investindo Tbk (MITI)

17

PT. Darma Henwa Tbk (DEWA) 36 PT. Golden Energy Mines Tbk (GEMS)

19 PT. Delta Dunia Makmur Tbk (DOID)

3.4.2 Penarikan Sample

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2013:81), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Tony (2013:27), pengertian sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu”

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu nonprobability sampling (purposive sampling).

Menurut Sugiyono (2013:84), nonprobability sampling adalah sebagai berikut: “Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Sedangkan menurut Tony wijaya (2013:28), sampling non probabilitas adalah sebagai berikut: “Semua elemen dalam populasi tidak memiliki

kesempatan yang sama untuk dipilih menjadi sampel. Kesimpulan dari teknik ini tidak dapat digeneralisasi”.

37

Sedangkan menurut Tony Wijaya (2013:28) sampel bertujuan (purposive) yaitu sebagai berikut:

“Sampel yang memiliki tujuan untuk memahami informasi tertentu pada sumber tertentu. Sampel ini dapat dikelompokkan menjadi sampel keputusan (judgment) yang memilih anggota-anggota sampel yang sesuai dengan beberapa kriteria tertentu atas dasar catatan yang lalu atau tujuan penelitian yang ingin dicapai”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil merupakan laporan keuangan tahunan yang telah di audit oleh audit internal.

[image:48.595.138.485.453.683.2]2. Melampirkan laporan keuangan 6 tahun berturut-turut. 3. Terdaftar di Bursa Efek Indonesia (BEI)

Tabel 3.3 Jumlah Sampel

No Nama Perusahaan Kriteria I Kriteria II Kriteria III 1 Ratu Prabu Energi

Tbk

√ √ √

2 PT. Adaro Energy Tbk

√ √ √

3 Elnusa Tbk √ √ √

4 Energi Mega Persada Tbk

√ √ √

5 PT. Resources Alam Indonesia Tbk

√ √ √

6 Medco Energi Internasional Tbk

√ √ √

7 Radiant Utama Interinsco Tbk

√ √ √

8 PT. Bayan Resources Tbk

Menurut Uma Sekaran (2006:136), memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

Dalam penelitian multivariate (termasuk analisis regresi linier berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan ukuran sasmpel minimum adalah 30 yang dipecah ke dalam subsampel adalah tepat untuk kebanyakan penelitian”.

Berdasarkan kriteria diatas, maka diperoleh 8 perusahaan sektor pertambangan yang terdaftar di BEI dengan laporan keuangan tahunan yang terdiri dari laporan keuangan konsolidasi, dan harga penutupan saham perusahaan yang dipublikasikan selama 6 periode yaitu dari tahun 2009-2014 sehingga jumlah populasi adalah sebanyak 48 (8x 6) laporan keuangan. Adapun rinciannya dapat dilihat pada tabel diatas.

39

3.4.3 Tempat dan Waktu Penelitan

Tempat penelitian pada Perusahaan pertambangan minyak dan gas bumi dengan memperoleh data sekunder dari Bursa Efek Indonesia (BEI) melalui Pusat Informasi Pasar Modal (PIPM) yang beralamat Jl. Veteran No.10 Bandung.

[image:50.595.123.550.402.746.2]Penelitian ini dilakukan selama kurang lebih 6 bulan yang dimulai pada bulan febuari sampai dengan bulan juli 2015. Dalam penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan ke tahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 3.4 dibawah ini

Tabel 3.4

Jadwal Pelaksanaan Kegiataan Penelitian

Tahap Prosedur 2015

Feb Mar Apr Mei Juni Juli I Tahap Persiapan :

1. Membuat outline dan Proposal Usulan penelitian

1. Pengambilan formulir dan penyusun UP 2. Menentukan tempat

penelitian II Tahap Pelaksanaan :

1. Mengajukan outline dan Proposal UP

2. Meminta surat pengantar penelitian

3. Penelitian diperusahaan 4. Penyusunan dan

bimbingan UP III Tahap Pelaporan :

3.5Metode Pengumpulan Data

Alat pengujian data yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1. Analisis Regresi Linier Berganda (Multipel)

Menurut Umi Narimawati (2008:5), Analisis Regresi Linier Berganda adalah sebagai berikut: ”Suatu analisis asosiasi yang digunakan secara bersamaan

untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Sedangkan menurut Sugiyono (2011:277), mengemukakan sebagai berikut:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaik turunkan nilainya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Debt to equity ratio dan Likuiditas

terhadap Return saham.

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar pengaruh Debt to equity ratio dan Likuiditas terhadap

Return saham. Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (XІ

41

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01;

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model diang