(Studi pada Emiten Manufaktur dan Finansial di Bursa Efek Indonesia)

SKRIPSI

Oleh :

RIZKI AGUNG SAHDANA NIM. 070810301171

S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

ii

FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY

(Studi pada Emiten Manufaktur dan Finansial di Bursa Efek Indonesia)

SKRIPSI

diajukan guna melengkapi tugas akhir dan memenuhi salah satu syarat

untuk menyelesaikan Program Studi Akuntansi (S1)

dan mencapai gelar Sarjana Ekonomi

Oleh :

RIZKI AGUNG SAHDANA NIM. 070810301171

S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

iii berserah diri.

Skripsi ini saya persembahkan untuk :

1. ibunda tercinta, Lilik Sulastri dan ayahanda Bambang Dwiarso atas doa, kasih

sayang, cinta, kesabaran dan pengorbanannya yang tidak dapat saya ungkapkan;

2. mas Dani Esa Windiarto dan mbak Aulia Ayu Dewinta terima kasih atas perhatian,

semangat dan bantuan yang diberikan;

3. sayangku Kiki Nurmasanti atas pemberian semangat yang tak terhingga;

4. semua teman kosan Riau 14 Jember;

5. guru-guruku sejak taman kanak-kanak sampai dengan perguruan tinggi;

6. dunia pengetahuan yang terus berkembang seiring perubahan zaman;

iv MOTTO

“Kepuasan terletak pada usaha, bukan pada hasil. Usaha dengan

keras adalah kemenangan yang hakiki”

(Mahatma Gandhi)

Jadikanlah sabar dan solat sebagai penolongmu

(Al Baqoroh: 53)

Bahwasanya seorang manusia tiada memperoleh selain apa yang telah

diusahakannya dan usahanya itu kelak akan diperlihatkan. Kemudian akan diberi

balasankepadanya dengan balasan yang paling sempurna.

(terjemahan Surat An-Najm ayat 39-41)

Kejarlah kebahagiaanmu, karena kebahagiaan itu tidak diam.

v

Nama : Rizki Agung Sahdana

NIM : 070810301171

menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: ” FAKTOR

FAKTOR YANG MEMPENGARUHI AUDIT DELAY (Studi pada Emiten

Manufaktur dan Finansial di Bursa Efek Indonesia)” adalah benar-benar hasil karya

sendiri, kecuali jika dalam pengutipan substansi disebutkan sumbernya, dan belum

pernah diajukan pada institusi manapun, serta bukan karya jiplakan. Saya

bertanggung jawab atas keabsahan dan kebenaran isinya sesuai dengan sikap ilmiah

yang harus dijunjung tinggi.

Demikian pernyataan ini saya buat dengan sebenarnya, tanpa adanya tekanan

dan paksaan dari pihak mana pun serta bersedia mendapatkan sanksi akademik jika

ternyata di kemudian hari pernyataan ini tidak benar.

Jember, 27 Juni 2011

Yang menyatakan,

Rizki Agung Sahdana

vi SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY

(Studi pada Emiten Manufaktur dan Finansial di Bursa Efek Indonesia)

Oleh :

RIZKI AGUNG SAHDANA NIM. 070810301171

Pembimbing

Dosen Pembimbing I : Drs. Wasito, M.Si., Ak.

vii

Judul Skrips : FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT

DELAY (Studi pada Emiten Manufaktur dan Finansial di Bursa

Efek Indonesia)

Nama : Rizki Agung Sahdana

Nim : 070810301171

Fakultas : Ekonomi

Jurusan : S1 Akuntansi

Disetujui Tanggal : 27 Juni 2011

Pembimbing I, Pembimbing II,

Drs. Wasito, M.Si., Ak. Dr. Siti Maria W., M.Si., Ak. NIP. 19600103 199103 1 001 NIP.19660805 199201 2 001

Mengetahui, Ketua Jurusan

viii

PENGESAHAN JUDUL SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY

(Studi pada Emiten Manufaktur dan Finansial di Bursa Efek Indonesia)

Yang dipersiapkan dan disusun oleh:

Nama : Rizki Agung Sahdana

NIM : 070810301171

Jurusan : Akuntansi

telah dipertahankan di depan panitia penguji pada tanggal: 9 Mei 2011

dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Jember.

Susunan Panitia Penguji

1. Ketua : Taufik Kurrohman, SE, M.Si, Ak (...) (19820723 200501 1 002)

2. Sekretaris : Drs. Wasito, M.Si., Ak. (...)

(19600103 199103 1 001)

3. Anggota : Dr. Siti Maria W., M.Si., Ak. (...)

(19660805 199201 2 001)

Mengetahui/Menyetujui, Universitas Jember

Fakultas Ekonomi Dekan,

Prof. Dr. Mohammad. Saleh, M.Sc

NIP. 19560831 198403 1 002

Foto 4 X 6

ix

Oleh : Rizki Agung Sahdana

Jurusan Akuntansi

Fakultas Ekonomi, Universitas Jember

ABSTRAKSI

Penelitian ini merupakan penelitian untuk mengetahui faktor-faktor yang

mempengaruhi audit delay tahun 2007 s/d 2009. Penelitian ini akan menguji kembali

dari variabel-variabel penelitian sebelumnya. Perbedaan dari penelitian sebelumnya

yaitu, variabel-variabel yang dipilih merupakan perbandingan dari hasil penelitian

terdahulu yang berpengaruh dan tidak berpengaruh terhadap audit delay yaitu Ukuran

Perusahaan, Laba/Rugi, Opini Auditor, Jenis Industri, Ukuran KAP, Rasio Utang,

Profitabilitas dan Umur.

Populasi dalam penelitian ini adalah emiten manufaktur dan finansial di Bursa

Efek Indonesia (BEI) pada tahun 2007 s/d 2009. Sampel emiten yang terpilih

sebanyak 57 emiten, terdiri dari 26 emiten finansial dan 31 emiten manufaktur.

Metode pengambilan sampel menggunakan metode purposive sampling. Sedangkan

metode analisa data menggunakan statistik deskriptif dan analisa regresi linier

berganda. Untuk memenuhi model regresi yang bisa mewakili maka digunakan uji

asumsi klasik.

Hasil dari statistik deskriptif menunjukkan bahwa rata-rata audit delay tahun

2007 s/d 2009 adalah 70,2 hari. Sedangkan dari hasil uji hipotesis menunjukkan audit

delay secara individu dipengaruhi oleh Opini Auditor, Jenis Industri, Ukuran KAP

x

FACTORS AFFECTING THE AUDIT DELAY

(Study on Manufacturing and Financial Issuers in Indonesia Stock Exchange)

Presented by : Rizki Agung Sahdana

Department of Accounting

Faculty of Ecinomics, Jember University

ABSTRACT

This research is a study to determine the factors that affect audit delay of

2007 untill 2009. This study will examine the back of the variables of previous

studies. Differences from previous studies, the variables selected is a comparison of

the results of previous studies that influence and no effect on the size of audit delay

Companies, Profit/Loss, Auditor Opinion, Industry Type, Firm Size, Debt,

Profitability and Age.

The population in this study is the manufacturing and financial issuers in

Indonesia Stock Exchange (BEI) in 2007 untill 2009. Issuers selected sample of 57

issuers, consisting of 26 financial issuers and 31 issuers manufacturing. Sampling

method using purposive sampling method. While the methods of data analysis using

descriptive statistics and multiple linear regression analysis. To meet the regression

models used to represent the classicassumption test.

Result of descriptive statistics showed that the average audit delay of 2007

untill 2009 was 70,2 days. While the hypothesis of the test results indicate the individual audit delay is influenced by the Auditor’s Opinion, Industry Type, Size of Firm.

xi

petunjuk dan ridhoNya sehingga penulis dapat menyelesaikan skripsi dengan judul

”FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY (Studi pada

Emiten Manufaktur dan Finansial di Bursa Efek Indonesia)”.

Skripsi ini tidak akan dapat terselesaikan tanpa bantuan dari berbagai pihak

yang secara langsung maupun tidak langsung membantu penulis. Untuk itu, dalam

kesempatan ini penulis ingin mengucapkan terima kasih yang tidak terhingga kepada:

1. Prof. Dr. H. Mohammad Saleh, M.Sc selaku Dekan Fakultas Ekonomi

Universitas Jember beserta staf edukatif dan staf administratif Fakultas Ekonomi

Universitas Jember

2. Drs. Wasito, M.Si., Ak. selaku Dosen Pembimbing I dan Dr. Siti Maria W.,

M.Si., Ak. selaku Dosen Pembimbing II yang telah bersedia meluangkan waktu

untuk memberikan bimbingan, saran dan pengarahannya dalam penulisan skripsi

ini sehingga skripsi ini dapat terselesaikan dengan baik.

3. Drs. Imam Mas’ud MM, Ak selaku dosen pembimbing akademik yang telah membimbing saya selama menjadi mahasiswa akuntansi di Fakultas Ekonomi

Universitas Jember.

4. Dosen-dosen Fakultas Ekonomi Universitas Jember yang telah mengajarkan ilmu

pengetahuannya selama penulis berada di Fakultas Ekonomi Universitas Jember.

5. Ibunda tercinta, Lilik Sulastri dan ayahanda Bambang Dwiarso atas doanya dan selalu sabar memberikan perhatian, dukungan, cinta serta kasih sayang yang tak

terhingga kepada penulis.

6. Mas Dani Esa Windiarto dan mbak Aulia Ayu Dewinta terima kasih atas perhatian, dukungan dan keceriaan selama ini.

7. Sayangku Kiki Nurmasanti yang selalu menemaniku, memberi semangat yang tak

xii

8. Teman-teman terbaikku yang senantiasa membantu dan kebersamaannya :

Bangzo, Hary, Begadang, Hayoha ; teman KawaRi : Akange, Unyil, Donai,

Yayak, mas Didit, mas Wawan, Joyo mantab dah!!

9. Teman-teman seperjuangan Jurusan Akuntansi angkatan 2007 khususnya kelas B

terimakasih atas kebersamaan dan semua bantuannya selama studiku di FE UNEJ.

10.Almamater yang saya banggakan.

11.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak

dapat disebutkan satu-persatu.

Penulis mengharapkan berbagai kritik dan saran yang membangun untuk

menyempurnakan hasil penulisan ini. Semoga skripsi ini dapat memberikan manfaat

bagi semua pihak dan dapat menjadi sumber inspirasi bagi penulisan karya ilmiah

yang sejenis di masa mendatan

Jember, 27 Juni 2011

xiii

………

HALAMAN JUDUL ………... ii

HALAMAN PERSEMBAHAN ………. iii

HALAMAN MOTTO ……….. iv

HALAMAN PERNYATAAN ……… v

HALAMAN PEMBIMBING ………. vi

HALAMAN TANDA PERSETUJUAN SKRIPSI ……….. vii

HALAMAN PENGESAHAN ………. viii

ABSTRAKSI ……… ix

ABSTRACT ………. x

PRAKATA ……… xi

DAFTAR ISI ………. xiii

DAFTAR TABEL ……… xvi

DAFTAR GAMBAR ……… xvii

DAFTAR LAMPIRAN ……… xviii

BAB 1. PENDAHULUAN ……….. 1

1.1Latar Belakang ……….. 1

1.2Rumusan Masalah………. 4

1.3Tujuan Penelitian ……….. 4

1.4Manfaat Penelitian ……… 5

BAB 2. TINJAUAN PUSTAKA ……… 6

2.1 Laporan Keuangan ……….. 6

2.2 Audit ……….. 9

xiv

2.2.2 Tujuan Audit ……….. 9

2.2.3 Standar Audit ………. 10

2.3 Audit Delay ………. 12

2.4 Bentuk Kepemilikan Kantor Akuntan Publik …………... 13

2.5 Penelitian Terdahulu ……… 14

2.6 Kerangka Konseptual Penelitian ………. 16

2.7 Hipotesis Penelitian ………... 17

BAB 3. METODE PENELITIAN……….. 21

3.1 Jenis dan Sumber Data ………. 21

3.2 Populasi dan Sampel ………. 21

3.3 Teknik Pengumpulan Data ……….. 22

3.4 Definisi Operasional Variabel dan Pengukurannya …….. 22

3.5 Metode Analisis Data ……… 24

3.5.1 Statistik Deskriptif ... 24

3.5.2 Uji Asumsi Klasik ……….. 24

3.5.3 Analisis Regresi Linier Berganda ……….. 27

3.5.4 Uji Hipotesis ……….. 28

3.6 Kerangka Pemecahan Masalah ………... 29

BAB 4. HASIL DAN PEMBAHASAN ……….. 30

4.1 Gambaran Umum Objek Penelitian ……..……….. 30

4.2 Analisis Data ... 31

4.2.1 Statistik Deskriptif ...……… 31

4.2.2 Hasil Uji Asumsi Klasik ………... 33

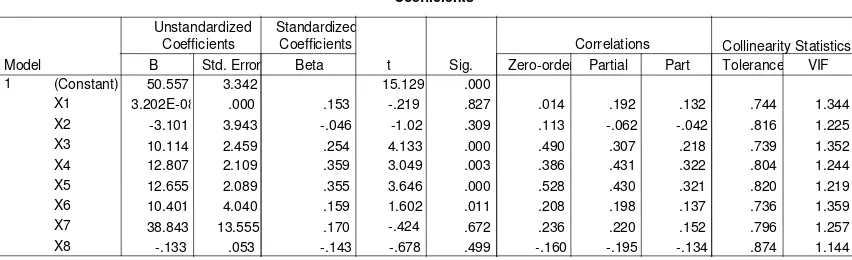

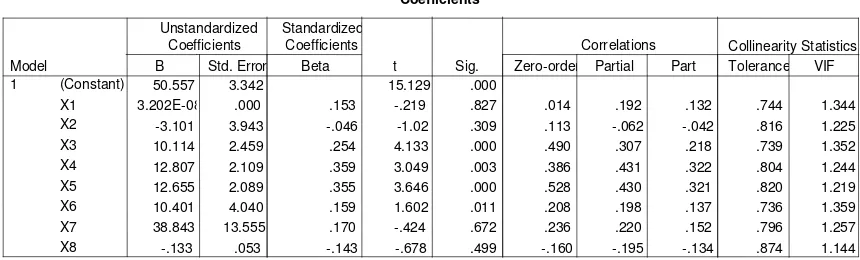

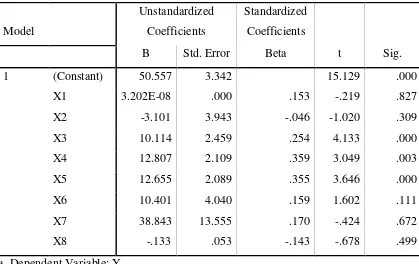

4.2.3 Hasil Analisis Regresi Linier Berganda ………. 38

4.2.4 Hasil Uji Hipotesis ………... 43

4.3 Pembahasan Hasil Penelitian ………... 45

xv

4.3.5 Pengaruh Ukuran KAP terhadap Audit Delay………... 47

4.3.6 Pengaruh Rasio Utang terhadap Audit Delay……….... 48

4.3.7 Pengaruh Profitabilitas terhadap Audit Delay ……….... 48

4.3.8 Pengaruh Umur Perusahaan terhadap Audit Delay ….... 49

BAB 5. KESIMPULAN DAN SARAN ………. 50

5.1 Kesimpulan ……… 50

5.2 Keterbatasan ………. 52

5.3 Saran ……….. 52

DAFTAR PUSTAKA ………..

xvi

DAFTAR TABEL

Halaman

Tabel 4.1 Proses Seleksi Sampel Berdasar Kriteria ………... 31

Tabel 4.2 Statistik Deskripsi tahun 2007-2009 ………... 32

Tabel 4.3 Hasil Uji Multikolinieritas ……….. 35

Tabel 4.4 Hasil Uji Autokorelasi ……… 36

Tabel 4.5 Hasil Perhitungan Regresi Linier Berganda ………... 38

Tabel 4.6 Hasil Perhitungan Koefisien Determinasi Berganda ……….. 42

xvii

Gambar 1. Kerangka Konseptual Penelitian ……….. 16

Gambar 2. Kerangka Pemecahan Masalah ………. 29

Gambar 3. Grafik PP Plot ……….. 34

xviii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi Emiten Maufaktur dan Finansial di BEI

berdasarkan ICMD

Lampiran 2 Daftar Seleksi Sampel berdasarkan Kriteria

Lampiran 3 Daftar Sampel yang digunakan Penelitian

Lampiran 4 Hasil Pengolahan Data Sampel dengan menggunakan software

1

BAB 1. PENDAHULUAN

1.1Latar Belakang

Informasi keuangan memegang peranan penting dalam pasar modal. Oleh

sebab itu, BAPEPAM sebagai otoritas pasar modal dan Bursa Efek Indonesia (BEI)

menetapkan peraturan yang cukup ketat mengenai kualitas, kuantitas, dan ketepatan

waktu penyampaian laporan keuangan. BAPEPAM melalui peraturannya nomor

Kep-36/Kep/PM/2003 dan peraturan BEI nomor Kep-307/BEJ/07-2004 mengatur secara

ketat waktu penyerahan laporan keuangan ke pasar modal. Laporan keuangan

merupakan salah satu sumber informasi yang penting untuk pengambilan keputusan

investasi. Manfaat suatu laporan keuangan akan berkurang jika laporan tersebut tidak

tersedia tepat pada waktunya. Suatu perusahaan sebaiknya mengeluarkan laporan

keuangannya paling lama 4 bulan setelah tanggal neraca (PSAK No 1, IAI, 2009:1.7).

Pelaporan keuangan merupakan wahana bagi perusahaan untuk

mengkomunikasikan berbagai informasi dan pengukuran secara ekonomi mengenai

sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang mempunyai

kepentingan atas informasi tersebut. Informasi akan mempunyai manfaat jika

disampaikan tepat waktu kepada para pemakainya guna pengambilan keputusan.

Nilai dari ketepatan waktu pelaporan keuangan merupakan determinan penting bagi

tingkat kemanfaatan laporan tersebut (PSAK No.1, IAI, 2009:1.7). Sebaliknya,

manfaat laporan keuangan akan berkurang jika laporan tersebut tidak tersedia tepat

pada waktunya.

Standar Profesional Akuntan Publik dari Ikatan Akuntansi Indonesia

khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam

penyelesaian pekerjaan lapangan seperti perlu adanya pencatatan atas aktivitas yang

akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan

pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas

2

penyelesaian laporan audit, tetapi juga berdampak penigkatan kualitas hasil auditnya.

Pelaksanaan audit yang semakin sesuai dengan standar membutuhkan waktu semakin

lama. Sebaliknya, semakin tidak sesuai dengan standar pekerjaan audit semakin

pendek waktu yang diperlukan. Kondisi ini dapat menimbulkan suatu dilema bagi

auditor.

Laporan keuangan tahunan diserahkan paling lambat akhir bulan keempat

tahun berikutnya sedangkan laporan keuangan semesteran diserahkan paling lambat

akhir bulan kedua setelah tanggal laporan keuangan tengah tahunan.

Menurut UU No.8 tahun 1995 tentang pasar modal dan peraturan lain yang

dikeluarkan oleh BAPEPAM dan BEI, sebagaimana di kutip Na’im (1999:86),

menyatakan bahwa perusahaan publik harus menyampaikan laporan keuangannya

secara periodik dengan tepat waktu. Dengan demikian dapat dikatakan bahwa agar

dapat berfungsi maksimal, suatu laporan keuangan harus dipublikasikan sesegera

mungkin.

Fenomena kelambatan proses audit dalam terminologi penelitian pengauditan

dikenal dengan audit delay. Audit delay sebenarnya adalah rentang waktu antara

tanggal penutupan tahun buku dan tanggal laporan audit. Dengan kata lain, audit

delay adalah lamanya waktu dari tanggal tutup tahun fiskal perusahaan sampai

dengan tanggal laporan auditor. Banyak penelitian yang telah dilakukan untuk

mengetahui variable-variabel yang berpengaruh pada audit delay dan pengaruh audit

delay terhadap reaksi pasar modal. Keterlambatan informasi akan menimbulkan

reaksi negatif dari pelaku pasar modal. Karena laporan keuangan auditan yang di

dalamnya memuat informasi laba yang dihasilkan oleh perusahaan bersangkutan

dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau

menjual kepemilikan yang dimiliki investor. Artinya informasi laba dari laporan

keuangan yang dipublikasikan akan menyebabkan kenaikan atau penurunan harga

saham. Keterlambatan pelaporan, secara tidak langsung juga diartikan oleh investor

Penelitian Owusu-Ansah (2000:20), ukuran perusahaan berpengaruh secara

signifikan terhadap audit delay. Sedangkan Ashton (1987 : 280), Na’im (1999:95)

menyatakan bahwa terdapat hubungan yang tidak signifikan antara ukuran

perusahaan dengan audit delay.

Penelitian Utami (2006:28) mengindikasikan bahwa laba/rugi secara

signifikan mempengaruhi audit delay. Sedangkan penelitian Ashton (1987:280)

mengindikasikan bahwa laba/rugi tidak ada hubungan yang signifikan terhadap audit

delay.

Penelitian Berliana (2009:72) menemukan bahwa opini auditor berpengaruh

secara signifikan terhadap audit delay. Sedangkan penelitian Deart (2007:38)

mengindikasikan bahwa opini auditor tidak berpengaruh secara signifikan terhadap

audit delay.

Penelitian Wasis (2007:60) menunjukkan bahwa jenis perusahaan secara

signifikn berpengaruh terhadap audit delay. Sedangkan penelitian Berliana (2009:72)

menunjukkan jenis perusahaan tidak berpengaruh secara signifikan terhadap audit

delay.

Penelitian Berliana (2009:73) menunjukkan bahwa ukuran KAP berpengaruh

secara signifikan terhadap audit delay. Sedangkan penelitian yang dilakukan oleh

Deart (2007:37) menunjukkan ukuran KAP tidak berpengaruh secara sugnifikan

terhadap audit delay.

Penelitian Ahmad dan Kamarudin (2003:13) menunjukkan bahwa rasio utang

berpengaruh secara signifikan terhadap audit delay. Sedangkan penelitian Utami

(2006:28) menunjukkan rasio utang tidak berpengaruh secara signifikan terhadap

audit delay.

Penelitian yang dilakukan oleh Owusu-Ansah (2000:20) yang berhasil

membuktikan bahwa profitabilitas berpengaruh secara signifikan terhadap audit

delay. Sedangkan Na’im (1999:95) menemukan bahwa tidak ada hubungan yang

4

Penelitian Owusu-Ansah (2000:21) menunjukkan umur perusahaan

berpengaruh secara signifikan terhadap audit delay. Sedangkan penelitian Berliana

(2009:73) menunjukkan umur perusahaan tidak berpengaruh secara signifikan

terhadap audit delay.

Penelitian ini akan menguji kembali dari variabel-variabel penelitian

sebelumnya. Perbedaan dari penelitian sebelumnya yaitu, variabel-variabel yang

dipilih merupakan perbandingan dari hasil penelitian terdahulu yang berpengaruh dan

tidak berpengaruh terhadap audit delay, sehingga akan membuktikan kembali, serta

sampel yang berbeda dari penelitian sebelumnya.

Berdasarkan faktor-faktor yang telah diteliti sebelumnya, maka penelitian ini

akan mengidentifikasi kembali tentang faktor-faktor yang mempengaruhi audit delay.

Maka peneliti tertarik untuk melakukan penelitian di bidang audit dengan judul,

“FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY (Studi pada

Emiten Manufaktur dan Finansial di BEI)”

1.2Rumusan Masalah

Rumusan masalah yang diajukan dalam penelitian ini terkait dengan latar

belakang yang telah diungkapkan sebelumnya, yaitu :

Apakah ukuran perusahaan, kinerja keuangan, pendapat auditor, jenis industri,

ukuran KAP, rasio utang, tingkat profitabilitas, dan umur perusahaan

berpengaruh terhadap audit delay ?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut, penelitian ini memiliki tujuan

sebagai berikut :

Untuk menguji apakah ukuran perusahaan, kinerja keuangan, pendapat

auditor, jenis industri, ukuran KAP, rasio utang, tingkat profitabilitas, dan

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak terkait,

diantaranya :

1. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menambah pengetahuan dan bahan pustaka

yang dapat digunakan sebagai bahan pertimbangan serta kajian dalam

penelitian selanjutnya. Khususnya untuk penelitian yang berkaitan dengan

faktor yang mempengaruhi audit delay.

2. Bagi BAPEPAM

Penelitian ini diharapkan menjadi bahan pertimbangan bagi pemerintah

khususnya BAPEPAM dalam hal meregulasi jadwal penyerahan laporan

keuangan auditan oleh emiten karena setiap perusahaan memiliki faktor yang

berbeda-beda yang mempengaruhi ketepatan waktu penyerahan laporan

keuangan.

3. Bagi Emiten

Penelitian ini diharapakan menjadi bahan pertimbangan bagi Emiten, baik

yang terdaftar di BEI, terkait proses audit laporan keuangannya. Jika

mengetahui faktor-faktor penyebab audit delay, maka diharapkan penjadwalan

audit akan diputuskan secara rasional agar tidak melebihi batas waktu.

4. Bagi Bursa Efek Indonesia

Penelitian ini diharapkan menjadi bahan pertimbangan bagi BEI dalam

menerima laporan keuangan para Emiten yang terdaftar di BEI atas proses

audit laporan keuangannya.

5. Bagi IAI

Penelitian ini diharapkan menjadi bahan pertimbangan bagi IAI dalam

menetapkan standar kualitas, mengembangkan dan menegakkan etika profesi,

mewujudkan kepercayaan atas hasil kerja profesi akuntan dan wadah

6

BAB 2. TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Ungkapan transparansi, merupakan salah satu istilah generik yang secara

umum memberikan arti tembus pandang. Namun saat istilah ini dikaitkan dengan

dunia akuntansi maka yang dimaksudkan adalah seberapa jauh pembaca laporan

keuangan ataupun pihak-pihak lain yang mempunyai kepentingan terhadap pelaporan

keuangan suatu perusahaan mampu untuk membedah kandungan informasi yang

disajikan dalam laporan keuangan.

Masuknya istilah ini kedalam khasanah akuntansi di Indonesia tidak terlepas

oleh perkembangan pasar modal yang ditandai dengan semakin banyaknya pihak

yang secara aktif menaruh perhatian terhadap kualitas pelaporan keuangan

perusahaan.

Oleh karena itu, dengan semakin berkembangnya pasar modal di Indonesia

penggunaan istilah inipun menjadi semakin populer. Hal ini tentunya tidak terlepas

dari semakin intensnya tuntutan kepada masyarakat kepada pihak emiten dalam

hubungannya dengan keterbukaan laporan keuangan di satu pihak dan di pihak lain

semakin bertambahnya peraturan yang dikeluarkan oleh BAPEPAM, baik dalam

bidang akuntansi maupun bidang-bidang lainnya dalam rangka keterbukaan.

Didalam masyarakat yang sudah maju perekonomiannya, yang sering disebut

masyarakat industri maka komunikasi data keuangan dan data ekonomi lainnya

sangat diperlukan. Perekonomian masyarakat tersebut dicerminkan dalam bentuk

organisasi badan usaha yang besar dimana para pemilik atau penanam modalnya

sudah menyebar ke seluruh pelosok daerah dan operasinya yang sudah menjangkau

secara luas bahkan sampai ke luar negeri. Para penanam modal tersebut percaya

bahwa modal yang ditanam dalam perusahaan perlu diadakan pengawasan atau

pengendalian, sehingga mereka sangat memerlukan laporan keuangan yang dapat

Pasar modal sangat memerlukan laporan keuangan bagi perusahaan yang

melaksanakan emisi atau memasyarakatkan modalnya. Demikian juga pemerintah

dalam memungut pajak bagi wajib pajaknya sangat didasarkan pada laporan

keuangan mereka agar diperoleh penentuan pajak yang lebih objektif. Pihak-pihak

lain seperti calon penanam modal, calon pemberi kredit, serikat buruh,

lembaga-lembaga keuangan serta industri lainnya sangat memerlukan laporan keuangan.

Laporan keuangan yang disajikan tersebut hendaknya dapat memenuhi

keperluan yaitu dapat memberi informasi secara kuantitatif, lengkap dan dapat

dipercaya. Disamping itu laporan keuangan harus mencerminkan keadaanya secara

tepat dan netral sehingga para pengambil kepurusan yang mendasarkan diri pada

laporan keuangan tidak tersesat ( Wasis, 2007 : 11).

Dengan semakin maju dan semakin kompleksnya masyarakat usaha

memungkinkan informasi keuangan yang disajikan kurang lengkap dan kurang teliti

serta kurang dapat dipercaya. Hal ini disebabkan, pertama adanya informasi yang

diperoleh secara tidak langsung, kedua semakin tinggi tingkat atau volume transaksi

sehingga dapat terjadi kekeliruan pencatatan atau akan membawa timbulnya

kesulitan-kesulitan dalam pencatatan.

Laporan keuangan yang biasanya terdiri dari posisi keuangan atu neraca dan

laporan laba rugi harus disajikan secara wajar. Neraca dibuat dengan maksud untuk

menggambarkan posisi keuangan suatu perusahaan atau organisasi pada suatu saat

tertentu sedangkan laporan laba rugi menggambarkan hasil-hasil usaha yang dicapai

dalam suatu periode waktu tertentu. Laporan keuangan merupakan bagian dari proses

pelaporan keuangan, pelaporan keuangan merupakan salah satu sumber informasi

yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam

periode tertentu kepada berbagai pihak yang berkepentingan. Oleh Karena itu

dibutuhkan suatu bahasa yang sama agar apa yang dimaksudkan dalam suatu laporan

dapat dipahami dalam pengertian yang sama oleh pihak-pihak tersebut sehingga

8

PSAK No.1 (IAI, 2009 : 1.2) mendefinisikan laporan keuangan sebagai

berikut “laporan keuangan merupakan sarana untuk memberikan informasi tentang

posisi keuangan, kinerja, dan arus kas perusahaan yang dikomunikasikan dengan

pihak luar perusahaan”.

Adapun komponen laporan keuangan adalah sebagai berikut :

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Laporan keuangan yang telah disusun dan disajikan kepada semua pihak yang

berkepentingan pada hakekatnya merupakan alat komunikasi. Artinya laporan

keuangan digunakan untuk mengkomunikasikan informasi keuangan dari perusahaan

dan kegiatan-kegiatan perusahaan tersebut kepada para pihak-pihak yang

berkepentingan. Manajemen perusahaan memilih dan menerapkan kebijakan

akuntansi agar laporan keuangan memenuhi ketentuan dalam PSAK. Jika belum

diatur dalam PSAK, maka manajemen harus menetapkan kebijakan untuk

memastikan bahwa laporan keuangan menyajikan informasi, PSAK No.1 (IAI, 2009 :

1.3) :

1. Relevan terhadap kebutuhan para pengguna laporan untuk pengambilan

keputusan

2. Dapat diandalkan, dengan pengertian :

i. Mencerminkan kejujuran penyajian hasil dan posisi keuangan perusahaan

ii. Mengambarkan substansi ekonomi dari suatu kejadian atau transaksi dan

tidak semata-mata bentuk hukumnya

iii. Netral, yaitu bebas dari keberpihakan

iv. Mencerminkan kehati-hatian

v. Mencakup semua hal yang material

Dalam PSAK No. 1 (IAI, 2009:1.1) “Tujuan laporan keuangan untuk tujuan

umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama

juga laporan keuangan yang disajikan terpisah atau yang disajikan dokumen publik

lainnya seperti laporan tahunan atau prospektus”.

2.2 Audit

2.2.1 Definisi Audit

Audit adalah sebagai suatu proses yang sistematis dalam memperoleh dan

mengevaluasi bukti secara objektif yang berhubungan dengan pernyataan-pernyataan

tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan tingkat

hubungan antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan dan

mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan (Mulyadi,

2002 : 9).

Perlunya Laporan Keuangan di Audit, karena :

1) Adanya perbedaan kepentingan antara pemakai laporan keuangan dengan

manajemen sebagai pihak yang bertanggungjawab terhadap penyusunan

laporan keuangan tersebut.

2) Laporan keuangan memegang peranan penting dalam proses pengambilan

keputusan oleh para pemakai laporan keuangan.

3) Kerumitan data.

4) Keterbatasan akses pemakai laporan terhadap catatan-catatan akuntansi.

2.2.2 Tujuan Audit

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan

pernyataan pendapat apakah laporan keuangan yang diperiksa tidak menyajikan

secara wajar , dalam segala hal yang bersifat materiil, sesuai dengan prinsip akuntansi

yang lazim. (IAI, 2001 : SA 508)

Lima tipe pokok laporan audit yang diterbitkan auditor

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan

10

hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified

opinion with explanatory language)

Pendapat ini diberikan jika keadaan tertentu yang mengharuskan auditor

menambahkan paragraph penjelasan (atau bahasa penjelasan lain) dalam

laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa

pengecualian yang dinyatakan oleh auditor

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan

menyajikan secara wajar, dalam semua hal yang material, posisi keuangan,

hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia, kecuali untuk hal-hal yang berhubungan

dengan dikecualikan.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak

menyatakan pendapat atas laporan keuangan.

2.2.3 Standar Audit

Standar Audit yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia (IAI, 2001: SA 150) adalah sebagai berikut :

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam

sikap mental harus dipertahankan oleh auditor

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan smestinya

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laoran

keuangan periode berjalan dibandingkan dengan penerapan prinsip

akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

12

2.3 Audit Delay

Perusahaan yang terdaftar di bursa harus mengikuti peraturan otoritas pasar

modal jika ingin tetap memiliki akses pada pendanaan yang ada di pasar modal. Salah

satu peraturan yang ditetapkan oleh pengawas pasar modal adalah kualitas laporan

keuangan dan ketepatan waktu penyerahannya. Laporan keuangan emiten pasar

modal harus diaudit oleh auditor independen dan diserahkan pada saat yang

diharuskan.

Dalam pelaksanaan audit perlu adanya perencanaan audit yang salah satunya

penyusunan anggaran waktu (time budget) yang secara sederhana menetapkan

pedoman mengenai jumlah waktu dari masing-masing bagian audit. Anggaran waktu

apabila digunakan secara tepat dapat memiliki sejumlah manfaat. Anggaran tersebut

dapat memberikan metode yang efisien untuk menjadual staf, memberikan pedoman

tentang berbagi bidang audit memberikan insentif kepada staf audit untuk bekerja

secara efisien, dan bertindak sebagai alat untuk menentukan honor audit. Akan tetapi

anggaran waktu apabila tidak digunakan tepat dapat merugikan, anggaran waktu

merupakan suatu pedoman tetapi tidak absolut. Jika auditor menyimpang dari

program audit apabila terjadi perubahan kondisi, auditor mungkin juga terpaksa

menyimpang dari anggaran waktu. Auditor tekadang merasa mendapat tekanan untuk

memenuhi anggaran waktu guna menunjukkan efisiensinya sebagai auditor dan

membantu mengevaluasi kinerjanya. Akan tetapi begitu saja mengikuti anggaran juga

tidak tepat. Tujuan utama dari audit adalah menyatakan pendapat sesuai dengan

standar auditing yang diterima umum, bukan untuk memenuhi anggaran waktu (

Wasis, 2007 : 17).

Perusahaan publik memiliki masalah laten dalam penyajian laporan keuangan

auditan yang akan diserahkan pada BAPEPAM dan bursa efek. Masalah tersebut

adalah audit delay atau penundaan audit. Sebagian besar penelitian sebelumnya

mendefinisikan audit delay sebagai rentang waktu antara tanggal penutupan tahun

buku dan tanggal laporan audit. Persoalan audit delay pada hakikatnya bukan sekedar

meskipun atribut auditor juga sangat mempengaruhi lamanya audit delay seperti

ukuran kantor akuntan publik (KAP) dan jangka waktu pengalaman KAP. Atribut

auditee juga berpengaruh secara signifikan terhadap audit delay seperti ukuran

perusahaan (diproksikan dengan total aset), jenis perusahaan, kinerja keuangan

(laba/rugi), dan klasifikasi industri.

2.4 Bentuk Kepemilikan Kantor Akuntan Publik

Arens dan Loebbecke (1996) dalam Berliana (2009 : 38) membagi bentuk

kepemilikan kantor akuntan publik ke dalam empat kategori, terdiri dari :

1. Kantor Akuntan Publik Internasional

Sebelum tahun 1989 terdapat delapan KAP yang lazim disebut “The Big

Eight”. Di tahun 1989, terjadi dua merger antara dua perusahaan, sehingga

menjadi “Theft Six”. Tidak ada alas an untuk merger ini, tetapi faktor utama

adalah kebutuhan bagi kantor akuntan publik untuk melayani bisnis

internasional seiring dengan adanya globalisasi. Pada tahun 2001, terdapat

KAP yang bertaraf internasional yang menduduki lima besar dunia, yang

lazim disebut The Big Five. The Big Five ini adalah KAP Arthur Anderson

(di Indonesia berafiliasi dengan KAP Prasetio Utomo & Co.), KAP Delloit

Thouch Tomatsu (di Indonesia berafiliasi dengan KAP Hans Tuanakotta

Mustofa), KAP Ernst and Young (di Indonesia berafiliasi dengan KAP

Hanadi, Sarwoko, dan Sandjaja), KAP Price Waterhouse Coopers (di

Indonesia berafiliasi dengan Drs. Hadi Susanto dan Rekan), dan KAP

Klynveld Peat Marwick Goerdeler/ KPMG (di Indonesia berafiliasi dengan

KAP Sidharta dan Harsono). Namun sekitar tahun 2002, KAP Athur

Andersen mengalami kasus dan membubarkan diri. Di Indonesia, partner

KAP yang berafiliasi dengan KAP Arthur Andersen kemudian bergabung

dengan KAP yang berafiliasi dengan KAP Ernst and Young, sehingga

14

2. Kantor Akuntan Publik Nasional

Beberapa KAP lainnya di Amerika Serikat yang dianggap sebagai kantor

akuntan publik berukuran nasional karena memiliki cabang-cabang di seluruh

kota besar Amerika Serikat. Mereka memiliki hubungan dengan KAP diluar

negeri sehingga memiliki juga potensi internasional. Pada masa belakangan

ini semakin banyak kantor akuntan publik jenis ini yang juga diwakili di

Indonesia.

3. Kantor Akuntan Publik Lokal dan Regional

Sebagai kantor akuntan publik di Indeonesia merupakan kantor akuntan

publik local atau regional, dan terutama di pulau Jawa. Banyak diantaranya

yang berafiliasi dengan organisasi kantor akuntan publik internasional dalam

kelompok 30 besar untuk bertukar pandangan dan pengalaman mengenai

hal-hal seperti teknik informasi dan pendidikan lanjutan.

4. Kantor Akuntan Publik Lokal Kecil

Sebagian besar kantor akuntan publik di Indonesia mempunyai kurang dari 25

orang tenaga professional pada satu KAP. Mereka memberikan jasa audit dan

pelayanan yang berhubungan dengan badan-badan usaha kecil dan organisasi

nirlaba, meskipun ada diantaranya yang melayani satu dua perusahaan yang

go publik

2.5 Penelitian Terdahulu

Beberapa peneliti mengenai audit delay,yaitu :

1. Ashton et al. (1987). Faktor yang digunakan adalah ukuran, jenis perusahaan,

laporan bulanan/tahunan, laba/rugi dan opini auditor. Hasilnya adalah bahwa

rata-rata interval waktu antara tanggal penutupan buku dan tanggal pada laporan audit

adalah 62,5 hari dengan variabel-variabel yang signifikan adalah jenis perusahaan

dan opini auditor.

penutupan buku dan tanggal pada laporan audit adalah 60,29 hari dengan

variabel-variabel yang signifikan hanya ROE.

3. Owusu-Ansah (2000). Faktor yang diteliti adalah ukuran perusahaan, profitabilitas,

extra ordinary item, umur dan laporan bulanan/tahunan. Hasilnya adalah bahwa

rata-rata interval waktu antara tanggal penutupan buku dan tanggal pada laporan

audit adalah 72,5 hari dengan variabel-variabel yang signifikan adalah ukuran,

profitabilitas dan umur.

4. Ahmad dan Kamarudin (2003). Faktor yang digunakan adalah jenis perusahaan,

laba/rugi, opini auditor, ukuran KAP dan rasio utang. Hasilnya adalah bahwa

rata-rata interval waktu antara tanggal penutupan buku dan tanggal pada laporan audit

adalah 40,49 hari dengan variabel-variabel yang signifikan adalah laba/rugi, opini

auditor dan rasio utang.

5. Utami (2006). Faktor yang digunakan adalah ukuran perusahaan, jenis industri,

lama emiten menjadi klien KAP, opini auditor, laba/rugi, rasio utang dan reputasi

auditor. Hasilnya adalah bahwa rata-rata interval waktu antara tanggal penutupan

buku dan tanggal pada laporan audit adalah 84,16 hari dengan variabel-variabel

yang signifikan adalah laba/rugi, opini auditor.

6. Deart (2007). Faktor yang digunakan adalah ukuran perusahaan, laba/rugi,

profitabilitas, opini audit, ukuran KAP. Hasilnya adalah bahwa rata-rata interval

waktu antara tanggal penutupan buku dan tanggal pada laporan audit adalah 71,62

hari dengan variabel-variabel signifikan adalah ukuran, laba/rugi, profitabilitas.

7. Wasis (2007). Faktor yang digunakan adalah ukuran, jenis perusahaan dan

laba/rugi. Hasilnya adalah bahwa rata-rata interval waktu antara tanggal penutupan

buku dan tanggal pada laporan audit adalah 91,81 hari dengan variabel-variabel

yang signifikan adalah jenis industri dan laba/rugi

8. Berliana (2009). Faktor yang dugunakan adalah opini auditor, ukuran, KAP, jenis

perusahaan, profitabilitas, rasio utang dan umur perusahaan. Hasilnya adalah

16

laporan audit adalah 70,51 hari dengan variabel-variabel yang signifikan adalah

opini, ukuran dan KAP.

2.6 Kerangka Konseptual Penelitian

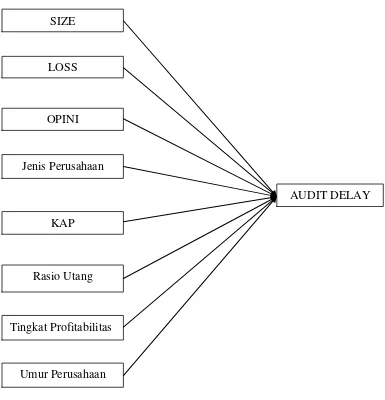

Gambar 1 : Kerangka Konseptual Penelitian SIZE

LOSS

OPINI

Jenis Perusahaan

KAP

Rasio Utang

Tingkat Profitabilitas

Umur Perusahaan

2.7 Hipotesis Penelitian

2.7.1 Ukuran Perusahaan

Perusahaan berskala besar cenderung untuk tepat waktu dalam penyampaian

laporan keuangan, karena perusahaan tersebut dimonitor secara ketat oleh investor,

pegawai, kreditur dan pemerintah sehingga perusahaan berskala besar cenderung

menghadapi tekanan lebih tinggi untuk mengumumkan laporan audit yang lebih awal

(Utami, 2006:23).

Beberapa hasil penelitian mengungkapkan bahwa ukuran perusahaan

berpengaruh terhadap ketepatan waktu pelaporan keuangan (Owusu-Ansah,2000 ;

Berliana,2009). Hasil kontradiksi ditemukan dimana ukuran perusahaan tidak

berpengaruh terhadap ketepatan waktu pelaporan keuangan (Na’im,1999 ;

Ashton,1987 ; Deart,2007 ; Utami,2006 ; Wasis,2007)

H1 : Ukuran perusahaan berpengaruh terhadap audit delay

2.7.2 Laba / Rugi

Sinyal kinerja keuangan yang dikandung laporan laba/rugi mempengaruhi

audit delay. Klien yang mengalami kerugian pada tahun berjalan akan menunda

pengumuman informasi tersebut. Ahmad dan Kamarudin (2003 : 8) menyatakan

bahwa keberadaan rugi normalnya membuat auditor mengevaluasi bukti secara lebih

ketat untuk meyakinkan tidak adanya salah saji yang material.

Beberapa hasil penelitian mengungkapkan bahwa laba/rugi berpengaruh

terhadap audit delay (Ahmad dan Kamarudin,2001 ; Deart,2007 ; Utami,2006 ;

Wasis,2007). Hasil kontradiksi bahwa laba/rugi tidak berpengaruh terhadap audit

delay (Ashton,1987)

18

2.7.3 Opini Auditor

Opini audit atas kewajaran penyajian laporan keuangan mempengaruhi audit

delay. Carslaw & Kaplan (1991) dalam Berliana (2009 : 29) menyatakan bahwa jika

perusahaan menerima opini yang tidak standar (selain unqualified) maka proses audit

akan menjadi lambat. Lebih jauh, opini audit yang tidak standar adalah tanda dari

akan adanya konflik antara auditor dan klien.

Beberapa hasil penelitian mengungkapkan bahwa opini audit berpengaruh

terhadap audit delay (Ahmad dan Kamarudin,2001 ; Ashton,1987 ; Utami,2006 ;

Berliana,2009). Hasil penelitian kontradiksi bahwa opini audit tidak berpengaruh

terhadap audit delay (Deart,2007)

H3 : Opini audit berpengaruh terhadap audit delay

2.7.4 Jenis Perusahaan

Utami (2006 : 23) menyatakan perusahaan sektor finansial mempunyai audit

delay lebih pendek daripada perusahaan industri lain, hal ini disebabkan karena

perushaan finansial tidak mempunyai saldo persediaan yang cukup signifikan

sehingga audit yang diperlukan tidak memerlukan waktu yang cukup lama. Selain itu

aktiva yang dimiliki mempunyai nilai moneter sehingga mudah dalam

pengukurannya dibandingkan dengan aktiva yang berbentuk fisik, seperti persediaan,

aktiva tetap dan aktiva berwujud

Beberapa hasil penelitian mengungkapkan bahwa jenis perusahaan

berpengaruh terhadap audit delay (Ashton,1987 ; Wasis,2007). Hasil penelitian

kontradiksi bahwa jenis perusahaan tidak berpengaruh terhadap audit delay (Ahmad

dan Kamarudin,2001 ; Utami,2006 ; Berliana,2009)

2.7.5 Ukuran KAP

Selain atribut perusahaan, audit delay juga dipengaruhi atribut-atribut kantor

akuntan publik. Ukuran KAP akan mempengaruhi audit delay karena firma KAP

internasional, lantaran ukurannya yang besar, mampu mengaudit secara lebih efisien

dan memiliki fleksibilitas dalam melakukan penjadwalan untuk menyelesaikan audit

secara tepat waktu, Deart (2007 :31).

Beberapa hasil penelitian mengungkapkan bahwa ukuran KAP berpengaruh

terhadap audit delay (Berliana,2009). Hasil penelitian kontradiksi bahwa ukuran KAP

tidak berpengaruh terhadap audit delay (Ahmad dan Kamarudin,2001 ; Deart,2007 ;

Utami,2006)

H5 : Ukuran auditor berpengaruh terhadap audit delay

2.7.6 Rasio Utang

Penelitian Ahmad dan Kamarudin (2003 : 10) menjadikan proporsi utang

sebagai variabel audit delay. Proporsi utang yaitu perbandingan utang dengan total

aset perusahaan menunjukkan tingkat kesehatan finansial suatu perusahaan. Rasio

utang terhadap aset yang terlalu tinggi menunjukkan resiko bisnis yang terlalu tinggi

dan auditor akan menaruh perhatian yang lebih terhadap opini yang akan dikeluarkan.

Dalam penelitian ini proporsi utang diperoleh dengan membagi total utang dengan

total aset perusahaan.

Beberapa hasil penelitian mengungkapkan bahwa rasio utang berpengaruh

terhadap audit delay (Ahmad dan Kamarudin,2001). Hasil penelitian kontradiksi

bahwa rasio utang tidak berpengaruh terhadap audit delay(Na’im,1999 ; Utami,2006

; Berliana,2009).

20

2.7.7 Tingkat Profitabilitas Perusahaan

Tingkat profitabilitas perusahaan sangat berpengaruh terhadap penilaian

investor terhadap suatu perusahaan. Dapat dinilai perusahaan yang memiliki tingkat

profitabilitas tinggi memiliki kinerja yang baik dalam operasional usaha maupun

keuangannya memungkinkan auditor menjalankan kegiatan auditnya tanpa ada

hambatan yang baerarti sehingga dapat berpengaruh terhadap tingkat audit delay

laporan yang dihasilkan (Berliana, 2009:31).

Beberapa hasil penelitian mengungkapkan bahwa profitabilitas berpengaruh

terhadap audit delay (Owusu-Ansah,2000 ; Deart,2007). Hasil penelitian kontradiksi

bahwa profitabilitas tidak berpengaruh terhadap audit delay (Na’im,1999 ;

Berliana,2009)

H7 : Tingkat profitabilitas perusahaan berpengaruh terhadap audit delay

2.7.8 Umur Perusahaan

Owusu-Ansah (2000 : 14) menjadikan umur perusahaan sebagai salah satu

variabel yang diteliti yang berpengaruh dalam audit delay. Perusahaan yang berdiri

lebih lama diharapkan telah memiliki sistem operasional, keuangan dan akuntansi

yang lebih baik sehingga tidak ada kendala berarti pada saat proses audit sehingga

membantu proses berjalan lebih singkat dan audit delay lebih pendek. Umur

perusahaan dihitung berdasarkan tahun berdiri perusahaan yang diaudit (tanggal akta

notaris pendirian).

Beberapa hasil penelitian mengungkapkan bahwa umur perusahaan

berpengaruh terhadap audit delay (Owusu-Ansah,2000). Hasil penelitian kontradiksi

bahwa umur perusahaan tidak berpengaruh terhadap audit delay (Berliana,2009)

21

sekunder yang digunakan adalah laporan keuangan dan laporan audit masing-masing

emiten yang memuat pendapat akuntan publik yang dipublikasikan. Data yang

digunakan adalah emiten manufaktur dan finansial di Bursa Efek Indonesia (BEI)

pada tahun 2007 s/d 2009.

Data-data tersebut dapat diperoleh di Indonesia Stock Exchange (IDX),

www.idx.co.id dan Bursa Efek Indonesia

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah emiten manufaktur dan finansial di Bursa

Efek Indonesia (BEI) pada tahun 2007 s/d 2009 yang diperoleh dari Indonesian

Capital Market Directory (ICMD) sebanyak 145 emiten (Lampiran 1). Metode

penyampelan yang diterapkan adalah metode purposive sampling. Alasan

penggunaan metode purposive (judgment) sampling didasari pertimbangan penentuan

sampel yang dipilih secara khusus berdasarkan tujuan penelitian dan didasarkan pula

pada pertimbangan tertentu dari keseluruhan sampel yang ada, sehingga relevan

dengan tujuan penelitian. Jumlah emiten yang terpilih sebanyak 57 emiten, terdiri dari

26 emiten finansial dan 31 emiten manufaktur. Berhubung periode pengamatan dari

tahun 2007-2009 maka jumlah laporan tahunan yang menjadi data penelitian yaitu 57

x 3 tahun = 171 laporan keuangan (Lampiran 2). Emiten sampel diseleksi dengan

kriteria sebagai berikut:

a. Mempublikasikan laporan keuangan auditan dari periode 2007, 2008, dan

2009.

b. Emiten tidak delisting dari data BEI pada tahun 2007, 2008, dan 2009.

c. Emiten tercatat dalam BEI dalam papan pencatatan (list board) utama.

22

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi, yaitu

teknik pengumpulan data dengan cara melihat, mencatat, dan menganalisa data

sekunder yang diterbitkan oleh BEI serta bersumber pada literatur-literatur yang

berhubungan dengan masalah yang menjadi obyek penelitian. Penelitian ini

menggunakan pendekatan scientific method (kuantitatif). Statistik merupakan alat

analisis utama yang digunakan dalam penelitian ini. Data empiris diolah secara

statistik untuk menguji hipotesis penelitian yang diajukan.

3.4 Definisi Operasional Variabel dan Pengukurannya

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah audit delay yaitu jangka

waktu antara tanggal penutupan tahun buku sampai dengan tanggal opini pada

laporan auditor independen (Berliana, 2009 : 51). Variabel ini diukur secara

kuantitatif dalam jumlah hari.

2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel

lain. Dalam penelitian ini adalah:

a. Ukuran Perusahaan (X1), ukuran perusahaan dinyatakan dalam total aset

yang dimiliki emiten dalam jumlah rupiah (Berliana, 2009). Variabel ini

skala pengukurannya menggunakan skala rasio

b. Loss (X2), diartikan sebagai perusahaan yang melaporkan laba/rugi pada

tahun berjalan (Utami, 2006). Digunakan variabel dummy, perusahaan yang

mengalami laba diberi kode 0 sedangkan rugi diberi kode 1. Variabel ini

pengukurannya menggunakan skala nominal.

c. Jenis Pendapat Akuntan Publik (X3), ada dua jenis pendapat akuntan

publik yaitu qualified opinion dan unqualified opinion (Deart, 2007).

kode 0 dan pendapat unqualified opinion diberi kode 1. Variabel ini skala

pengukurannya menggunakan skala nominal.

d. Jenis Industri Perusahaan (X4), variabel jenis industri perusahaan terbagi

menjadi dua kelompok yaitu jenis industri finansial dan jenis industri

manufaktur (Berliana, 2009). Digunakan variabel dummy, untuk

perusahaan yang masuk kategori finansial diberi kode 0, sebaliknya jika

perusahaan masuk kategori manufaktur diberi kode 1. Variabel ini skala

pengukurannya menggunakan skala nominal.

e. Ukuran Auditor-Kantor Akuntan Publik/ KAP (X5), KAP diklasifikasikan

menjadi dua yaitu KAP The Big Four dan lainnya (Deart, 2007).

Digunakan variabel dummy, untuk emiten KAP The Big Four diberi kode

0, sedangkan lainnya diberi kode 1. Variabel ini skala pengukurannya

menggunakan skala nominal.

f. Rasio Utang (X6), Proporsi atau ratio utang (DEBT) dihitung dengan

membagi total utang perusahaan pada tahun tertentu dengan total aset

perusahaan pada tahun yang sama dalam jumlah prosentase (Utami , 2006).

Variabel ini skala pengukurannya menggunakan skala rasio.

g. Tingkat Profitabilitas (X7), kemampuan perusahaan untuk menghasilkan

keuntungan pada tingkat penjualan tertentu. Dihitung dengan

membandingkan laba/rugi dengan total utang dan mengalikan dengan rasio

utang dalam jumlah prosentase (Berliana, 2009). Variabel ini skala

pengukurannya menggunakan skala rasio.

h. Umur Perusahaan (X8), Umur perusahaan dihitung berdasarkan tahun

berdiri perusahaan yang diaudit (tanggal akta notaris pendirian), dalam

bentuk tahun (Berliana, 2009). Variabel ini skala pengukurannya

24

3.5 Metode Analisis Data

Metode analisis data merupakan bagian yang sangat penting dalam suatu

penelitian ilmiah karena proses analisis data merupakan jawaban atas permasalahan

yang dikemukakan sebelumnya sesuai dengan tujuan penelitian.

3.5.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi mengenai

karakteristik dari variabel independen. Statistik deskriptif memberikan gambaran

mengenai suatu data yang terlihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan sweknes atau kemencengan distribusi

(Ghozali, 2005 : 19). Statistik deskriptif dalam penelitian ini berupa ukuran tendensi

sentral (mean, minimum, maximum) dan standar deviasi dari variabel yang diujikan

dalam penelitian ini, yaitu Ukuran Perusahaan (X1), Laba/Rugi (X2), Opini Auditor

(X3), Jenis Industri (X4), Ukuran KAP (X5), Rasio Utang (X6), Profitabilitas (X7) dan

Umur (X8)

3.5.2 Uji Asumsi Klasik

Model regresi yang baik adalah model regresi yang memenuhi asumsi dasar

sehingga diperoleh model regresi yang BLUE (Best Linier Unbiased Estimated),

(Wasis, 2007 : 48).

Dalam pengujian ini peneliti menggunakan analisis regresi linier berganda,

untuk memperoleh nilai pemerkira yang tidak bias dan efisien maka dalam

pelaksanaan data harus memenuhi asumsi klasik. Asumsi klasik yang dimaksud :

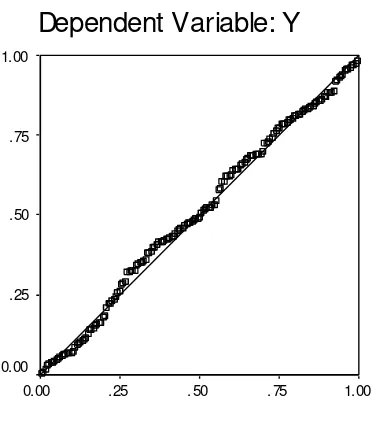

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel dependen dan variabel independen keduanya mempunyai distribusi

normal atau tidak. Model regresi yang sahih (valid) adalah distribusi data

Pengujian ini dibantu dengan menggunakan software SPSS for

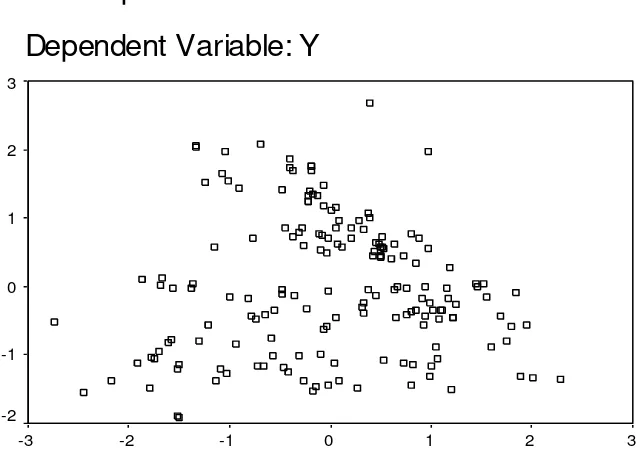

windows ver 16,00, normalitas dapat dideteksi dengan alat analisis grafik

berupa Probability Plot of Standardized Residual dengan melihat nilai

signifikan residualnya. Jika nilai signifikan berada diatas nilai signifikan 0,05

maka dapat disimpulkan bahwa telah terjadi normalitas.

2) Uji Multikolinieritas

Pengujian ini bertujuan untuk meneliti apakah pada model regresi

ditentukan adanya korelasi antar variabel independen. Model regresi yang

sahih (valid) adalah model regresi yang bebas dari multikolinearitas.

Multikolinearitas terjadi ketika variabel independen yang ada dalam metode

berkorelasi satu sama lain, ketika korelasi antar variabel independen sangat

tinggi maka sulit untuk memisahkan pengaruh masingmasing variabel

independen terhadap variabel dependen.

Dalam melakukan pengujian terhadap multikolinearitas dapat

dideteksi dengan menggunakan Variance Inflation Factor (VIF), jika nilai

VIF > 10 maka terjadi multikolinieritas dan sebaliknya apabila VIF < 10 maka

tidak terjadi multikolinearitas (Ghozali, 2001:91)

3) Uji Autokorelasi

Autokorelasi berarti terdapat korelasi di antara kesalahan pengganggu

pada data pengamatan yang diurutkan berdasarkan waktu, sehingga

munculnya suatu data dipengaruhi oleh data sebelumnya. Untuk mengetahui

adanya autokorelasi bias dilihat dengan nilai Durbin-Watson (D-W) dengan

kriteria ,Santoso (2000) dalam Wasis (2007:49) :

a. Angka D-W di bawah -2, berarti ada autokorelasi positif,

b. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi ,

c. Angka D-W di atas +2, berarti ada autokorelasi negatif

26

4) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan

lain tetap maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas

atau tidak terjadi heteroskedastitas (Ghozali, 2005 : 105).

Dalam penelitian ini pengujian heteroskedastisitas dilakukan dengan

melihat Grafik Scatterplot antara nilai prediksi variabel dependen (dependen)

yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah

residual (Y prediksi-Y sesungguhnya) yang telah di-studentized. Jika ada pola

tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka mengindikasikan telah

terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

3.5.3 Analisis Regresi Linier Berganda

1) Regresi Linier Berganda

Analisis data yang digunakan adalah regresi linier berganda dengan

menggunakan software SPSS for windows ver 16,00 dengan formulasi sebagai

berikut:

Y = a + b1X1 + b2DX2 + b3DX3 + b4DX4 + b5DX5 + b6X6 + b7X7 + b8X8 + e

Dimana :

Y = lamanya hari penyelesaian audit (audit delay)

a = bilangan konstanta

b = koefisien regresi

X1 = SIZE X6 = Rasio Utang

X2 = LOSS X7 = Tingkat Profitabilitas

X3 = OPINI X8 = Umur Perusahaan

X4 = Jenis Perusahaan e = Standart error

X5 = KAP D = Variabel Dummy

2) Koefisien Determinasi Berganda (R2)

Koefisien determinasi pada intinya adalah untuk mengukur besarnya pengaruh

varibel independen (X) terhadap variabel dependen (Y) (Ghozali, 2005:45). Nilai

koefisien determinasi adalah diantara nol dan satu. Semakin besar nilai R2 (R square),

maka semakin kuat kemampuan model regresi yang diperoleh untuk menerangkan

kondisi yang sebenarnya. Sebaliknya semakin kecil nilai R2 (R square) berarti

kemampuan-kemampuan variabel independen dalam menjelaskan variasi variabel

28

3.5.4 Uji Hipotesis

Uji t

Uji t dilakukan untuk mengetahui apakah ada pengaruh yang nyata secara

individu antara variabel dependen dengan satu variabel independen yang dimaksud.

Untuk menentukan menerima atau menolak Ho ditetapkan, jika thitung > ttabel pada

suatu derajat bebas tertentu, maka Ho ditolak dan menerima Ha. Ini berarti variabel

independen secara individu berpengaruh signifikan terhadap variabel dependen.

Tetapi jika thitung < ttabel pada suatu derajat bebas tertentu maka Ho diterima dan Ha

ditolak yang artinya variabel independen secara individu tidak berpengaruh signifikan

3.6 Kerangka Pemecahan Masalah

Urutan pemecahan masalah dalam penelitian ini digambarkan sebagai berikut:

Gambar 2. Kerangka Pemecahan Masalah Start

Pengumpulan data sekunder :

Laporan keuangan tahunan (annual report) emiten untuk

tahun buku 2007 s/d 2009 yang telah diaudit. Data yang

dibutuhkan adalah total aset, laba/rugi usaha, total kewajiban,

nama KAP, tanggal dan opini yang diberikan

Variabel Dependen

Audit Delay (Y) Variabel Independen

X1,X2,X3,X4,X5,X6,X7,X8

Uji Asumsi Klasik

Analisis Regresi Linier Berganda

Uji Hipotesis

Kesimpulan

30

BAB 4. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Pasar modal merupakan pasar untuk berbagai instumen keuangan jangka

panjang yang bisa diperjualbelikan baik dalam bentuk hutang maupun modal sendiri

yang diterbitkan pemerintah, publik maupun swasta. Perkembangan perusahaan yang

go publik dipasar modal semakin tahun semakin bertambah yang diklasifikasikan

dalam beberapa kelompok berdasarkan industri dan bidang usahanya.

Populasi dalam penelitian ini adalah emiten manufaktur dan finansial di Bursa

Efek Indonesia (BEI) pada tahun 2007 s/d 2009 yang diperoleh dari Indonesian

Capital Market Directory (ICMD) sebanyak 145 emiten (Lampiran 1). Metode

penyampelan yang diterapkan adalah metode purposive sampling. Alasan

penggunaan metode purposive (judgment) sampling didasari pertimbangan penentuan

sampel yang dipilih secara khusus berdasarkan tujuan penelitian dan didasarkan pula

pada pertimbangan tertentu dari keseluruhan sampel yang ada, sehingga relevan

dengan tujuan penelitian. Jumlah emiten yang terpilih sebanyak 57 emiten, terdiri dari

26 emiten finansial dan 31 emiten manufaktur. Berhubung periode pengamatan dari

tahun 2007-2009 maka jumlah laporan tahunan yang menjadi data penelitian yaitu 57

x 3 tahun = 171 laporan keuangan (Lampiran 2). Emiten sampel diseleksi dengan

kriteria sebagai berikut:

a. Mempublikasikan laporan keuangan auditan dari periode 2007, 2008, dan

2009.

b. Emiten tidak delisting dari data BEI pada tahun 2007, 2008, dan 2009.

c. Emiten tercatat dalam BEI dalam papan pencatatan (list board) utama.

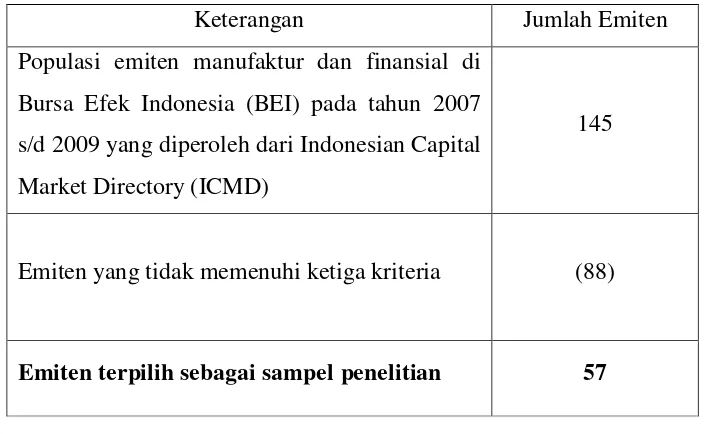

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan dan

ditampilkan dalam tabel berikut ini :

Tabel 4.1 Proses Seleksi Sampel Berdasarkan Kriteria

Sumber : Lampiran 2

4.2 Analisis Data

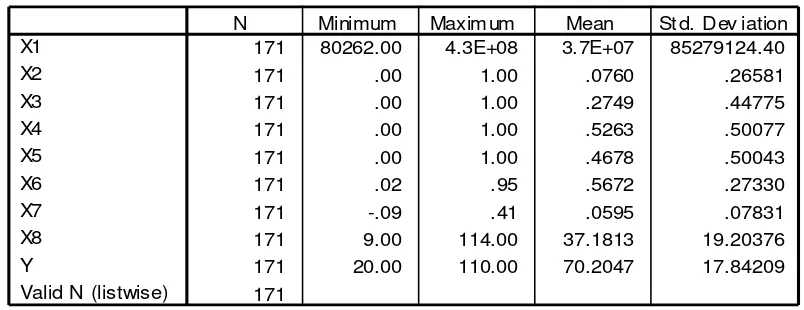

4.2.1 Statistik Deskriptif

Jumlah sampel dalam penelitian ini sebanyak 57 x 3 tahun = 171 laporan

keuangan emiten. Statistik deskriptif variabel penelitian tampak pada tabel 4.2.

Berdasarkan tabel 4.2, hasil menunjukkan bahwa rata-rata Audit Delay yang terjadi

pada periode penelitian adalah 70,2 hari. Rata-rata Audit Delay ini lebih pendek dari

penelitian Owusu-Ansah (2000) yaitu 72.5 hari ; Utami (2006) yaitu 84,16 hari ;

Deart (2007) yaitu 71,62 hari ; Wasis (2007) yaitu 91,81 hari ; Berliana (2009) yaitu

70,51 hari dan lebih panjang dari penelitian Ashton et al. (1987) yaitu 62,5 hari ;

Na’im (1999) yaitu 60,29 hari ; Ahmad dan Kamarudin (2003) yaitu 40,49 hari.

Keterangan Jumlah Emiten

Populasi emiten manufaktur dan finansial di

Bursa Efek Indonesia (BEI) pada tahun 2007

s/d 2009 yang diperoleh dari Indonesian Capital

Market Directory (ICMD)

145

Emiten yang tidak memenuhi ketiga kriteria (88)

32

Tabel 4.2 Statistik Deskripsi tahun 2007-2009

Sumber : Data sekunder yang diolah

Dari hasil statistik deskriptif diatas, maka dapat diketahui :

1. Ukuran Perusahaan (X1)

Data minimum sebesar 80262.00 , maximum sebesar 4.3E+08 , mean sebesar

3.7E+07 , Std. Deviation sebesar 85279124.40

2. Laba/Rugi (X2)

Data minimum sebesar .00 , maximum sebesar 1.00 , mean sebesar .0760 ,

Std. Deviation sebesar .26581

3. Opini Auditor (X3)

Data minimum sebesar .00 , maximum sebesar 1.00 , mean sebesar .2749 ,

Std. Deviation sebesar .44775

4. Jenis Industri (X4)

Data minimum sebesar .00 , maximum sebesar 1.00 , mean sebesar .5263 ,

Std. Deviation sebesar .50077

5. Ukuran KAP (X5)

Data minimum sebesar .00 , maximum sebesar 1.00 , mean sebesar .4678 ,

Std. Deviation sebesar .50043

Descriptive Statistics

171 80262.00 4.3E+08 3.7E+07 85279124.40

171 .00 1.00 .0760 .26581

171 .00 1.00 .2749 .44775

171 .00 1.00 .5263 .50077

171 .00 1.00 .4678 .50043

171 .02 .95 .5672 .27330

171 -.09 .41 .0595 .07831

171 9.00 114.00 37.1813 19.20376

171 20.00 110.00 70.2047 17.84209

171 X1

X2 X3 X4 X5 X6 X7 X8 Y

Valid N (listwise)