SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RIRIN SAPUTRI 070503209

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Karakteristik

Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Pada

Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya.

Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Juni 2011

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Karakteristik Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur yang Terdaftar di BEI” Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif , MSi, Ak selaku Ketua Program Studi S1- Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1-Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Ucapan terima kasih tulus saya kepada kedua orang tua H. Suhardi Bawoh, dan Hj. Pristi Suryani yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 23 Juni 2011

Penulis,

Ririn Saputri

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on asset (ROA),

debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) terhadap pengungkapan tanggung jawab sosial perusahaan baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah

return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE),

kepemilikan saham publik (KSP)dan variabel dependen dalam penelitian ini adalah pengungkapan tanggung jawab sosial (CSR).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 150 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 41 sampel dengan 123 data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji simultan, uji parsial dan uji koefisien determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa return on asset, ukuran perusahaan dan kepemilikan saham publik berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Debt to asset ratio tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

This study aims to determine the influence of return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) on the disclosure of corporate social responsibility, either simultaneously or partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variables used in this study are return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) and the dependent variable in this study is the disclosure of corporate social responsibility (CSR).

The population used in this study were manufacturing companies listed on the Stock Exchange in 2007-2009 where the total population was used as many as 150 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study is 41 123 samples with research data. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (simultaneous test, test and test partial coefficient of determination).

Based on the results of simultaneous tests can be concluded that the return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) significantly affects the disclosure of social responsibility on companies listed on the BEI. Based on the partial test results can be concluded that the return on assets, firm size and public ownership have a significant effect on the disclosure of social responsibility on companies listed on the BEI. Debt to asset ratio of no significant impact on the disclosure of social responsibility on companies listed on the BEI.

DAFTAR ISI

Halaman PERNYATAAN……….. KATA PENGANTAR……… ABSTRAK………... ABSTRACT……… DAFTAR ISI………... DAFTAR TABEL………... DAFTAR GAMBAR……….. DAFTAR LAMPIRAN……….. BAB I PENDAHULUAN

A. Latar Belakang Masalah………...

B. Perumusan Masalah………..

C. Tujuan Penelitian………..

D.. Manfaat Penelitian………...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis………..

1. Pengertian Tanggung Jawab Sosial Perusahaan ( Corporate

Social Responsibility ) ………...………

2. Pengungkapan Tanggung Jawab Sosial Perusahaan...

3. Faktor – faktor Pelaporan Pengungkapan Tanggung Jawab

Sosial………...

I ii iv v vi ix x xi

1

6

6

7

8

8

10

4. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab

Sosial perusahaan ...

a. Profitabilitas ... b. Leverage ... c. Ukuran Perusahaan ... d. Kepemilikan Saham Publik ...

B. Tinjauan Penelitian Terdahulu………..

C. Kerangka Konseptual dan Hipotesis Penelitian……….

1. Kerangka Konseptual………...

2. Hipotesis Penelitian………..

BAB III METODE PENELITIAN

A. Jenis Penelitian...

B. Jenis Data dan Sumber Data ...

C. Populasi dan Sampel Penelitian ...

D. Metode Pengumpulan Data...

E. Definisi Operasional dan Pengukuran...

Variabel... ... ...

F. Metode Analisis Data...

1. Statistik Deskriptif ...

2. Uji Asumsi Klasik ...

3. Analisis Regresi Berganda ...

4. Pengujian Hipotesis ...

BAB IV ANALISIS HASIL PENELITIAN

A. Deksripsi Objek Penelitian ...

B. Data Deskriptif ...

C. Pengujian Asumsi Klasik ...

D. Pengujian Hipotesis ...

E. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Keterbatasan...

C. Saran………..

DAFTAR PUSTAKA... LAMPIRAN...

36

37

38

44

49

52

53

53

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1

Tabel 3.1

Tabel 3.2

Tabel 4.1

Tabel 4.2

Tabel 4.3

Tabel 4.4

Tabel 4.5

Tabel 4.6

Tabel 4.7

Tabel 4.8

Tinjauan Penelitian Terdahulu ...

Definisi operasional dan pengukuran variabel ...

Jadwal Penelitian ...

Proses Seleksi Objek Penelitian ...

Deskriptif Statistik ...

Uji kolmogorov-smirnov ...

Hasil Uji Autokorelasi ...

Hasil Uji multikolinearitas ...

Hasil Uji determinasi (R2) ...

Hasil uji F ...

Hasil Uji T ... 18

27

35

36

37

40

43

44

45

46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual ...

Histogram ...

Grafik p-plot ...

Scatterplot ...

21

39

39

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i

Lampiran ii

Lampiran iii

Lampiran iv

Lampiran v

Lampiran vi

Lampiran vii

Lampiran viii

Lampiran ix

Lampiran x

Lampiran xi

Populasi dan Sampel Penelitian ...

Data Variabel Penelitian ...

Daftar Item Pengungkapan...

Statistik Deskriptif ...

Uji normalitas ...

Uji Heteroskedastisitas ...

Uji autokorelasi...

Uji multikolineritas ...

Uji koefisien determinasi ...

Uji Simultan (F) ...

Uji Parsial (T) ... 57

64

71

74

74

76

76

77

77

77

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on asset (ROA),

debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) terhadap pengungkapan tanggung jawab sosial perusahaan baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah

return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE),

kepemilikan saham publik (KSP)dan variabel dependen dalam penelitian ini adalah pengungkapan tanggung jawab sosial (CSR).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 150 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 41 sampel dengan 123 data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji simultan, uji parsial dan uji koefisien determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa return on asset, ukuran perusahaan dan kepemilikan saham publik berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Debt to asset ratio tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

This study aims to determine the influence of return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) on the disclosure of corporate social responsibility, either simultaneously or partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variables used in this study are return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) and the dependent variable in this study is the disclosure of corporate social responsibility (CSR).

The population used in this study were manufacturing companies listed on the Stock Exchange in 2007-2009 where the total population was used as many as 150 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study is 41 123 samples with research data. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (simultaneous test, test and test partial coefficient of determination).

Based on the results of simultaneous tests can be concluded that the return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) significantly affects the disclosure of social responsibility on companies listed on the BEI. Based on the partial test results can be concluded that the return on assets, firm size and public ownership have a significant effect on the disclosure of social responsibility on companies listed on the BEI. Debt to asset ratio of no significant impact on the disclosure of social responsibility on companies listed on the BEI.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Karakteristik Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur yang Terdaftar di BEI” Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif , MSi, Ak selaku Ketua Program Studi S1- Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1-Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Ucapan terima kasih tulus saya kepada kedua orang tua H. Suhardi Bawoh, dan Hj. Pristi Suryani yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 23 Juni 2011

Penulis,

Ririn Saputri

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on asset (ROA),

debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) terhadap pengungkapan tanggung jawab sosial perusahaan baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah

return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE),

kepemilikan saham publik (KSP)dan variabel dependen dalam penelitian ini adalah pengungkapan tanggung jawab sosial (CSR).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 150 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 41 sampel dengan 123 data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji simultan, uji parsial dan uji koefisien determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa return on asset (ROA), debt to asset ratio (DAR), ukuran perusahaan (SIZE), kepemilikan saham publik (KSP) berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa return on asset, ukuran perusahaan dan kepemilikan saham publik berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI. Debt to asset ratio tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

This study aims to determine the influence of return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) on the disclosure of corporate social responsibility, either simultaneously or partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variables used in this study are return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) and the dependent variable in this study is the disclosure of corporate social responsibility (CSR).

The population used in this study were manufacturing companies listed on the Stock Exchange in 2007-2009 where the total population was used as many as 150 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study is 41 123 samples with research data. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (simultaneous test, test and test partial coefficient of determination).

Based on the results of simultaneous tests can be concluded that the return on assets (ROA), debt to asset ratio (DAR), firm size (SIZE), the public shareholding (KSP) significantly affects the disclosure of social responsibility on companies listed on the BEI. Based on the partial test results can be concluded that the return on assets, firm size and public ownership have a significant effect on the disclosure of social responsibility on companies listed on the BEI. Debt to asset ratio of no significant impact on the disclosure of social responsibility on companies listed on the BEI.

DAFTAR ISI

Halaman PERNYATAAN……….. KATA PENGANTAR……… ABSTRAK………... ABSTRACT……… DAFTAR ISI………... DAFTAR TABEL………... DAFTAR GAMBAR……….. DAFTAR LAMPIRAN……….. BAB I PENDAHULUAN

A. Latar Belakang Masalah………...

B. Perumusan Masalah………..

C. Tujuan Penelitian………..

D.. Manfaat Penelitian………...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis………..

1. Pengertian Tanggung Jawab Sosial Perusahaan ( Corporate

Social Responsibility ) ………...………

2. Pengungkapan Tanggung Jawab Sosial Perusahaan...

3. Faktor – faktor Pelaporan Pengungkapan Tanggung Jawab

Sosial………...

I ii iv v vi ix x xi

1

6

6

7

8

8

10

4. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab

Sosial perusahaan ...

a. Profitabilitas ... b. Leverage ... c. Ukuran Perusahaan ... d. Kepemilikan Saham Publik ...

B. Tinjauan Penelitian Terdahulu………..

C. Kerangka Konseptual dan Hipotesis Penelitian……….

1. Kerangka Konseptual………...

2. Hipotesis Penelitian………..

BAB III METODE PENELITIAN

A. Jenis Penelitian...

B. Jenis Data dan Sumber Data ...

C. Populasi dan Sampel Penelitian ...

D. Metode Pengumpulan Data...

E. Definisi Operasional dan Pengukuran...

Variabel... ... ...

F. Metode Analisis Data...

1. Statistik Deskriptif ...

2. Uji Asumsi Klasik ...

3. Analisis Regresi Berganda ...

4. Pengujian Hipotesis ...

BAB IV ANALISIS HASIL PENELITIAN

A. Deksripsi Objek Penelitian ...

B. Data Deskriptif ...

C. Pengujian Asumsi Klasik ...

D. Pengujian Hipotesis ...

E. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Keterbatasan...

C. Saran………..

DAFTAR PUSTAKA... LAMPIRAN...

36

37

38

44

49

52

53

53

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1

Tabel 3.1

Tabel 3.2

Tabel 4.1

Tabel 4.2

Tabel 4.3

Tabel 4.4

Tabel 4.5

Tabel 4.6

Tabel 4.7

Tabel 4.8

Tinjauan Penelitian Terdahulu ...

Definisi operasional dan pengukuran variabel ...

Jadwal Penelitian ...

Proses Seleksi Objek Penelitian ...

Deskriptif Statistik ...

Uji kolmogorov-smirnov ...

Hasil Uji Autokorelasi ...

Hasil Uji multikolinearitas ...

Hasil Uji determinasi (R2) ...

Hasil uji F ...

Hasil Uji T ... 18

27

35

36

37

40

43

44

45

46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual ...

Histogram ...

Grafik p-plot ...

Scatterplot ...

21

39

39

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i

Lampiran ii

Lampiran iii

Lampiran iv

Lampiran v

Lampiran vi

Lampiran vii

Lampiran viii

Lampiran ix

Lampiran x

Lampiran xi

Populasi dan Sampel Penelitian ...

Data Variabel Penelitian ...

Daftar Item Pengungkapan...

Statistik Deskriptif ...

Uji normalitas ...

Uji Heteroskedastisitas ...

Uji autokorelasi...

Uji multikolineritas ...

Uji koefisien determinasi ...

Uji Simultan (F) ...

Uji Parsial (T) ... 57

64

71

74

74

76

76

77

77

77

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya perusahaan merupakan suatu badan usaha yang diatur dan

dilaksanakan oleh orang-orang yang mempunyai keahlian dan keterampilan

tertentu agar tujuan dari perusahaan tersebut dapat tercapai sesuai dengan yang

telah direncanakan. Salah satu tujuan dari perusahaan adalah untuk memperoleh

laba maksimal dari hasil operasinya dan tumbuh berkesinambungan dalam jangka

panjang.

Na’im dan Rakhman (2000:70) menyatakan pengungkapan laporan

keuangan (disclosure of financial statement) merupakan isu yang paling menarik

dalam dunia pasar modal. Isu pengungkapan laporan keuangan menjadi menarik

karena pengungkapan laporan keuangan merupakan faktor signifikan dalam

pencapaian efisiensi pasar modal dan merupakan sarana akuntabilitas publik.

Betapa nyata tindakan korporasi membawa dampak terhadap kualitas kehidupan

manusia, terhadap individu, masyarakat dan seluruh kehidupan di bumi ini.

Fenomena inilah yang kemudian memicu munculnya wacana tanggung jawab

sosial perusahaan (corporate social responsibility – CSR).

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

Tanggung jawab sosial semakin mendapatkan perhatian oleh kalangan

dunia usaha. Sejak era reformasi bergulir, masyarakat semakin kritis dan mampu

melakukan kontrol sosial terhadap dunia usaha. Perubahan pada tingkat kesadaran

masyarakat tersebut memunculkan kesadararan baru tentang pentingnya

melaksanakan Corporate Social Responsibility (CSR) (Daniri, 2007). Menurut

Utama (2007) perkembangan CSR juga terkait dengan semakin parahnya

kerusakan lingkungan yang terjadi di Indonesia maupun dunia, mulai dari

penggundulan hutan, polusi udara dan air, hingga perubahan iklim. Sejalan

dengan perkembangan tersebut, Undang-Undang No. 40 2007 tentang Perseroan

Terbatas mewajibkan perseroan yang bidang usahanya di bidang atau terkait

dengan bidang sumber daya alam untuk melaksanakan tanggung jawab sosial dan

lingkungan. Utama (2007) mengungkapkan bahwa saat ini tingkat pelaporan dan

pengungkapan CSR di Indonesia masih relatif rendah. Sampai saat ini belum

terdapat kesepakatan standar pelaporan CSR yang dapat dijadikan acuan bagi

perusahaan dalam menyiapkan laporan CSR.

Pada saat banyak perusahaan menjadi semakin berkembang, maka pada

saat itu pula kesenjangan sosial dan kerusakan lingkungan sekitarnya dapat

terjadi, karena itu muncul pula kesadaran untuk mengurangi dampak negatif ini.

Banyak perusahaan swasta kini mengembangkan apa yang disebut Corporate

Social Responsibility (CSR). Banyak penelitian yang menemukan terdapat

hubungan positif antara tanggung jawab sosial perusahaan (Corporate Sosial

panjang. Penerapan CSR tidak lagi dianggap sebagai cost, melainkan investasi

perusahaan.

Tanggung jawab sosial perusahaan menunjukkan kepedulian perusahaan

terhadap kepentingan pihak-pihak lain secara lebih luas daripada hanya sekedar

kepentingan perusahaan saja. Tanggung jawab sosial dari perusahaan (Corporate

Sosial Responsibility) merujuk pada semua hubungan yang terjadi antara sebuah

perusahaan dengan semua stakeholder, termasuk di dalamnya adalah pelanggan

atau customers, pegawai, komunitas, pemilik atau investor, pemerintah, supplier

bahkan juga kompetitor. Pengembangan program-program sosial perusahaan

berupa dapat bantuan fisik, pelayanan kesehatan, pembangunan masyarakat

(community development), beasiswa dan sebagainya.

Salah satu contoh perusahaan manufaktur adalah PT. Ultra Jaya Milk,

perusahaan ini menjalankan kegiatan usaha dan operasionalnya senantiasa

berusaha untuk tidak hanya dapat memberikan manfaat bagi karyawan dan para

pemegang sahamnya tapi juga berusaha untuk dapat memberikan manfaat bagi

masyarakat. Di lingkungan sekitar, perusahaan berperan secara aktif di bidang

kesehatan lingkungan dengan memberikan bantuan alat-alat kesehatan kepada

puskesmas yang berlokasi di Desa Cimareme. Di lingkungan sosial, perusahaan

juga turut membantu membiayai pengerasan dan pengaspalan jalan desa

sepanjang 500 m di Desa Sindangsari, dan perusahaan turut membantu

menyediakan peralatan 2 (dua) set komputer lengkap bagi kantor Desa Cimareme

dan kantor Desa Gadobangkong. Perusahaan berusaha agar keberadaannya tidak

membantu dan menguntungkan masyarakat, terutama bagi masyarakat yang

berada di sekitar lokasi kantor dan pabrik perusahaan. Perusahaan sangat peduli

dengan masalah-masalah yang dirasakan dan dihadapi oleh masyarakat dan

senantiasa berperan serta untuk ikut menanggulanginya. Perusahaan lain dapat

dilihat dari komitmen utama Indofood Sukses Makmur Tbk dalam membantu

komunitas dan memberi kontribusi yang optimal kepada masyarakat. Indofood

percaya bahwa pendidikan adalah unsur utama dalam membangun sumber daya

manusia guna pembangunan suatu bangsa secara berkesinambungan. Perhatian

Indofood terhadap pembangunan pendidikan jangka panjang diwujudkan pada

tahun 2007 melalui berbagai program formal dan informal bagi para siswa

maupun guru. Indofood menyediakan sekolah yang berkualitas di wilayah

perkebunan Indofood untuk memastikan bahwa putra-putri karyawan Indofood

dan masyarakat di sekitar dapat memperoleh pendidikan yang bermutu. Indofood

senantiasa hadir untuk memberikan bantuan yang sangat dibutuhkan kepada

masyarakat yang tertimpa bencana alam. Indofood membangun berbagai posko

bantuan di Jakarta dan Sumatra bagian barat untuk membantu korban banjir dan

gempa bumi di kedua wilayah tersebut. Indofood menyediakan makanan dan

melaksanakan operasi pengasapan serta berbagai aktifitas kesehatan lainnya untuk

menanggulangi risiko berbagai penyakit menular seperti demam berdarah.

Kegiatan CSR yang dilakukan HM Sampoerna Tbk diantara lain dalam bidang

pendidikan, penyuluhan kesehatan untuk masyarakat di sekitar perkebunan PT

Sungai Rangit, pengobatan gratis untuk masyarakat yang kurang mampu di sekitar

sekitar perkebunan dengan memberikan prioritas untuk menjadi pekerja sesuai

dengan kebutuhan perseroan, selain juga melibatkan masyarakat dalam

pembangunan perkebunan kelapa sawit melalui pola kemitraan, mengembangkan

kebun masyarakat melalui program revitalisasi pemerintah dan melibatkan

masyarakat dalam pengangkutan TBS dengan mengontrak truk milik masyarakat

yang sebelum dipergunakan untuk mengangkut kayu. Program Tanggung Jawab

Sosial Perusahaan (CSR) merupakan komitmen utama pada perusahaan tersebut.

Semakin kuat karakteristik yang dimiliki suatu perusahaan tersebut dalam

menghasilkan dampak sosial bagi publik tentunya akan semakin kuat pula

pemenuhan tanggung jawab sosialnya kepada publik. Karakterisitik perusahaan

dalam pengungkapan tanggung jawab sosial dalam kegiatan perusahaan,

merupakan latar belakang yang sangat penting.

Menurut Rosmasita (2007), menunjukkan kepemilikan manajemen,

leverage, ukuran perusahaan (Size), dan profitabilitas secara bersama-sama

memiliki kemampuan untuk mempengaruhi pengungkapan sosial dalam laporan

tahunan perusahaan Manufaktur, menurut Sitepu (2008), menunjukkan bahwa

ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas

secara bersama-sama atau simultan memiliki kemampuan mempengaruhi jumlah

informasi sosial yang diungkapkan dalam laporan tahunan. Menurut Marpaung

(2010), menunjukkan variabel struktur kepemilikan, profitabilitas, ukuran

perusahaan, umur perusahaan berpengaruh negatif sedangkan tingkat leverage

berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial dalam

bermaksud untuk melakukan penelitian kembali dan memastikan apakah kinerja

keuangan yaitu profitabilitas, leverage, ukuran perusahaan dan kepemilikan

saham berpengaruh positif atau negatif terhadap pengungkapan tanggung jawab

sosial. Maka judul penelitian ini adalah “Pengaruh Karakteristik Perusahaan

Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut diatas, maka penulis

merumuskan masalah sebagai berikut : apakah karakteristik perusahaan

(profitabilitas, leverage, ukuran perusahaan, dan kepemilikan saham publik)

berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan yang

terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah karakteristik

perusahaan (profitabilitas, leverage, ukuran perusahaan, dan kepemilikan saham

publik) berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara

simultan maupun parsial ?

Hasil penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti tetapi

juga bermanfaat bagi perusahaan dan pihak lain.

1. Bagi peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan penulis dalam bidang akuntansi, khususnya yang

berkaitan dengan pengaruh karakteristik perusahaan terhadap pengungkapan

tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

2. Bagi perusahaan

Penelitian ini bermanfaat bagi perusahaan sebagai bahan masukan mengenai

pentingnya pengaruh karakteritik perusahaan perusahaan terhadap

pengungkapan tanggung jawab sosial perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia,

3. Bagi pihak lain

Dapat dijadikan referensi dalam penelitian-penelitian selanjutnya, dengan

judul pengaruh karakteristik perusahaan terhadap pengungkapan tanggung

jawab sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Sebagai bahan perbandingan yang berguna dalam menambah

pengetahuan, khususnya yang berminat dengan pembahasan mengenai

pengaruh kinerja keuangan perusahaan terhadap pengungkapan tanggung

jawab sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Tanggung Jawab Sosial Perusahaan ( Corporate Social

Responsibility)

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam

operasinya dan interaksinya dengan stockholders, yang melebihi tanggung

jawab organisasi di bidang hukum (Darwin, 2004). Tanggung jawab Sosial

Perusahaan atau Corporate Social Responsibility (CSR) adalah suatu konsep

bahwa

jawab terhadap

Corporate Social Responsibility (CSR) adalah komitmen perusahaan

atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan antara perhatian terhadap aspek

ekonomis, sosial, dan lingkungan. Suatu konsep dimana perusahaan

mengintegrasikan permasalahan sosial dan lingkungan dalam interaksinya

dengan pemangku kepentingan secara sukarela.

CSR berhubungan erat denga

harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan,

misalnya keuntungan atau

konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka

panjang. Tanggung jawab sosial perusahaan diungkapkan di dalam laporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan.

Penerapan CSR dalam perusahaan-perusahaan diharapkan selain

memiliki komitmen finansial kepada pemilik atau pemegang saham

(shareholders), tapi juga memiliki komitmen sosial terhadap para pihak lain

yang berkepentingan, karena CSR merupakan salah satu bagian dari strategi

bisnis perusahaan dalam jangka panjang.

Adapun tujuan dari CSR adalah :

1. untuk meningkatkan citra perusahaan dan mempertahankan, biasanya

secara implisit, asumsi bahwa perilaku perusahaan secara fundamental

adalah baik,

2. untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya

kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak

sosial ini menuntut dibebaskannya akuntabilitas sosial,

3. sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya

adalah untuk memberikan informasi kepada investor.

Untuk itulah maka pertanggungjawaban sosial perusahaan (CSR) perlu

diungkapkan dalam perusahaan sebagai wujud pelaporan tanggung jawab

2. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan didefinisikan Ebert dan Griffin (2003) sebagai suatu

usaha perusahaan untuk menyeimbangkan komitmen – komitmennya terhadap

kelompok dan individual dalam lingkungan perusahaan. Hal tersebut

memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran

tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal,

khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa

perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya

mencari laba untuk pemegang saham. ada dua pendekatan yang secara

signifikan berbeda dalam melakukan penelitian tentang pengungkapan

tanggung jawab sosial perusahaan. Pertama, pengungkapan tanggung jawab

sosial perusahaan mungkin diperlakukan sebagai suatu suplemen dari aktivitas

akuntansi konvensional. Pendekatan ini secara umum akan menganggap

masyarakat keuangan sebagai pemakai utama pengungkapan tanggung jawab

sosial perusahaan dan cenderung membatasi persepsi tentang tanggung jawab

sosial yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan

pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran

informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih

luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang

pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan

sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan

kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure)

oleh perusahaan. Ada beberapa alasan-alasan perusahaan mengungkapkan

kinerja sosialnya secara sukarela.

1. Internal Decision making. Manajemen membutuhkan informasi untuk

menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan

sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun

analisis secara sederhana lebih baik daripada tidak sama sekali.

2. Product Differentiation. Manajer perusahaan memiliki insentif untuk

membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial

kepada masyarakat. Hal tersebut mendorong perusahaan yang peduli sosial

untuk mengungkapkan informasi tersebut sehingga masyarakat dapat

membedakan mereka dari perusahaan lain.

3. Enlightened Self Interest. Perusahaan melakukan pengungkapan untuk

menjaga keselarasan sosialnya dengan para stakeholder karena mereka

dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu

dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah

dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan

sumber-sumber sosial (social resources). Jika aktivitas perusahaan

menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya

apabila perusahaan meningkatkan mutu social resources maka akan

menimbulkan manfaat sosial (social benefit).

3. Faktor - Faktor Pelaporan Pengungkapan Tanggung Jawab Sosial

Ada dua jenis ungkapan dalam pelaporan keuangan yang telah

ditetapkan oleh badan yang memiliki otoritas di pasar modal. Adapun

ungkapan yang pertama adalah ungkapan wajib (mandatory disclosure), yaitu

informasi yang harus di ungkapkan oleh emiten yang diatur oleh peraturan

pasar modal di suatu Negara. Ungkapan yang kedua adalah ungkapan sukarela

(voluntary disclosure), yaitu ungkapan yang dilakukan secara sukarela oleh

perusahaan tanpa diharuskan oleh standar yang ada.

Pengungkapan sosial yang diungkapkan perusahaan merupakan

informasi yang sifatnya sukarela. Karenanya, perusahaan memiliki kebebasan

untuk mengungkapkan informasi yang tidak diharuskan oleh badan

penyelenggara pasar modal. Keragaman dalam pengungkapan disebabkan oleh

entitas yang dikelola oleh manajer yang memiliki filosofis manajerial yang

berbeda dan keluasan dalam kaitannya dengan pengungkapan informasi

kepada masyarakat.

Standar pelaporan pertanggungjawaban sosial sampai saat ini belum

mempunyai standar yang baku, hal ini dikarenakan adanya permasalahan yang

berhubungan dengan biaya dan manfaat sosial. Perusahaan dapat membuat

Dalam menyusun dan mengungkapkan informasi tentang aktivitas

pertanggungjawaban sosial perusahaan diidentifikasikan hal-hal yang

berkaitan dengan pelaporan sosial perusahaan, yaitu sebagai berikut.

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian

lingkungan hidup dan pengendalian terhadap polusi, pencegahan atau

perbaikan terhadap kerusakan lingkungan dan pengungkapan lain yang

berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi

dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi

terhadap produk perusahaan dan konservasi energi, efisien energi.

3. Kesehatan dan keselamatan tenaga kerja

Tanggungjawab sosial perusahaan (corporate social responsibility)

pada perusahaan seharusnya melingkupi segi lingkungan, kesehatan dan

kenyamanan sehingga dapat mewariskan kondisi kehidupan yang layak

bagi generasi muda mendatang yang bekerja di perusahaan tersebut. Selain

itu juga dapat memberikan perlindungan bagi masyarakat sekitar dan

perlindungan masyarakat luas dari bahaya yang mungkin ditimbulkan oleh

produk industri. Tenaga kerja dapat terjamin kesehatan dan keselamatan

kerjanya, maka perlu keseimbangan yang menguntungkan dari faktor

beban kerja, beban tambahan akibat lingkungan kerja dan kapasitas kerja.

Tanggung jawab sosial lain-lain tentang tenaga kerja meliputi antara

lain mengungkapkan jumlah tenaga kerja dalam perusahaan, persentasi

gaji untuk pensiun, jumlah staf, rencana pembagian keuntungan, program

untuk kemajuan dan lain-lain.

4. Karakteristik perusahaan dan pengungkapan tanggung jawab sosial perusahaan.

Karakteristik perusahaan yang mempengaruhi pengungkapan sosial

diproksikan kedalam profitabilitas, tingkat leverage, ukuran perusahaan,

dan kepemilikan saham publik .

a. Profitabilitas

Rasio ini merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan. Profitabilitas merupakan faktor

yang membuat manajemen menjadi bebas dan fleksibel untuk

mengungkapkan pertanggungjawaban sosial kapada pemegang saham.

Menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Hubungan antara profitabilitas dan tingkat

pengungkapan pertanggungjawaban sosial adalah bahwa ketika

perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu

informasi tentang sukses keuangan tersebut. Sebaliknya ketika tingkat

membaca “good news” kinerja perusahaan, misalnya dalam lingkup

sosial, ketika investor membaca laporan pengungkapan tanggung jawab

sosial perusahaan diharapkan mereka tetap berinvestasi di perusahaan

tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas

mempunyai hubungan negatif terhadap pengungkapan tanggung jawab

sosial perusahaan.

Manfaat Rasio Profitabilitas antara lain mengetahui besarnya tingkat

laba yang diperoleh perusahaan dalam satu periode, mengetahui posisi

laba perusahaan tahun sebelumnya dengan tahun sekarang, mengetahui

perkembangan laba dari waktu ke waktu, mengetahui besarnya laba

bersih sesudah pajak dengan modal sendiri, mengetahui produktivitas

dari seluruh dana perusahaan yang digunakan baik modal pinjaman

maupun modal sendiri.

Profitabilitas diukur dengan Return On Asset (ROA). ROA adalah

perbandingan antara laba bersih setelah pajak dengan aktiva untuk

mengukur tingkat pengembalian investasi total. Pengukurannya

menggunakan rumus:

b. Leverage

Menurut Stice dan Skousen (2005), rasio – rasio leverage adalah

pihak luar untuk membeli aktiva. Semakin tinggi tingkat leverage

(rasio hutang/ekuitas) semakin besar kemungkinan akan melanggar

perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan

laba sekarang lebih tinggi, supaya laba yang dilaporkan tinggi maka

manajer harus mengurangi biaya-biaya (termasuk biaya untuk

mengungkapkan pertanggung jawaban sosial). Diukur dengan rasio

utang atas aktiva.

Rumus untuk menghitung leverage:

c. Ukuran Perusahaan (Size)

Size perusahaan merupakan variabel independen yang banyak

digunakan untuk menjelaskan variasi pengungkapan dalam laporan

keuangan perusahaan. Ukuran perusahaan merupakan skala

pengukuran atas suatu perusahaan baik dari segi aset maupun unsur

lainnya seperti jumlah tenaga kerja. Perusahaan besar merupakan

emiten yang banyak disoroti, pengungkapan yang lebih besar

merupakan pengurangan biaya politis sebagai wujud tanggung jawab

sosial perusahaan. Teori agensi menyatakan bahwa semakin besar

suatu perusahaan, maka biaya keagenan yang muncul juga semakin

besar. Untuk mengurangi biaya keagenan tersebut, perusahaan akan

cenderung mengungkapkan informasi yang lebih luas. Ukuran

perusahaan dapat dilihat dari total aktiva yang dimiliki perusahaan.

Anggraini (2006) menemukan hubungan signifikan antara

persentase kepemilikan saham dengan pengungkapan informasi sosial.

Semakin besar kepemilikan saham oleh publik dalam suatu

perusahaan, maka semakin besar pula tanggung jawab perusahaan

untuk mengungkapkan tanggung jawab sosialnya. Persentase jumlah

saham ini dapat dilihat dalam annual report. Kepemilikan saham

adalah kekuasaan seseorang atau suatu kelompok yang didukung

secara sosial untuk memegang kontrol terhadap sejumlah saham yang

dimiliki secara eksklusif terhadap suatu perusahaan dan

menggunakannya untuk tujuan pribadi.

Rasio kepemilikan saham publik yang tinggi diprediksikan akan

melakukan tingkat pengungkapan sosial yang lebih, hal ini dikaitkan

dengan tekanan dari pemegang saham, agar perusahaan lebih

memperhatikan tanggung jawabnya terhadap masyarakat. Proporsi

kepemilikan saham publik diukur berdasarkan persentase

kepemilikannya. Rumusnya :

B. Tinjauan Penelitian terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan penelitian

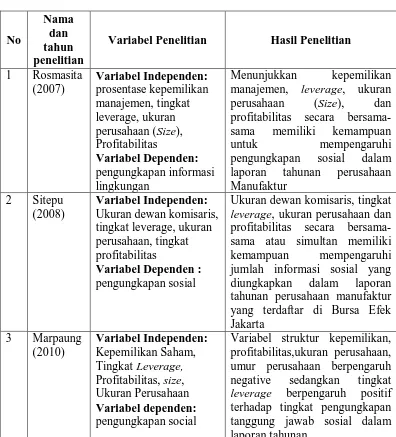

Tabel 2.1 Penelitian Terdahulu No Nama dan tahun penelitian

Variabel Penelitian Hasil Penelitian

1 Rosmasita (2007) Variabel Independen: prosentase kepemilikan manajemen, tingkat leverage, ukuran perusahaan (Size), Profitabilitas Variabel Dependen: pengungkapan informasi lingkungan Menunjukkan kepemilikan manajemen, leverage, ukuran perusahaan (Size), dan profitabilitas secara bersama-sama memiliki kemampuan

untuk mempengaruhi

pengungkapan sosial dalam

laporan tahunan perusahaan Manufaktur

2 Sitepu (2008)

Variabel Independen:

Ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, tingkat profitabilitas

Variabel Dependen :

pengungkapan sosial

Ukuran dewan komisaris, tingkat

leverage, ukuran perusahaan dan

profitabilitas secara bersama-sama atau simultan memiliki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

3 Marpaung

(2010) Variabel Independen: Kepemilikan Saham, Tingkat Leverage, Profitabilitas, size, Ukuran Perusahaan Variabel dependen: pengungkapan social

Variabel struktur kepemilikan, profitabilitas,ukuran perusahaan, umur perusahaan berpengaruh negative sedangkan tingkat

leverage berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial dalam laporan tahunan

Sumber : Diolah peneliti, 2011

1. Hardhina Rosmasita (2007)

Hardhina Rosmasita (2007) ” Faktor – Faktor Yang Mempengaruhi

Perusahaan Manufaktur”. Variabel independen dalam penelitian ini adalah

presentase kepemilikan manajemen, tingkat leverage, ukuran perusahaan

(Size), profitabilitas, sedangkan variabel dependen yang digunakan adalah

pengungkapan informasi lingkungan. Data yang digunakan adalah data

sekunder, berupa laporan keuangan tahun 2004-2005. Uji yang digunakan

dalam penelitian adalah uji asumsi klasik. Hasil penelitian Menunjukkan

kepemilikan manajemen, leverage, ukuran perusahaan (Size), dan

profitabilitas secara bersama-sama memiliki kemampuan untuk

mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan

manufaktur.

2. Andre Christian Sitepu (2008)

Andre Christian Sitepu (2008) dengan judul penelitian ” Faktor –

Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan

Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Jakarta”. Variabel independen yang digunakan dalam penelitian ini adalah

Ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, tingkat

profitabilitas, sedangkan variabel dependen yang digunakan adalah

pengungkapan sosial. Data yang digunakan adalah berupa laporan keuangan

pada tahun 2007. Uji yang digunakan adalah uji asumsi klasik. Hasil

penelitian ini menunjukkan bahwa ukuran dewan komisaris, tingkat leverage,

ukuran perusahaan dan profitabilitas secara bersama-sama atau simultan

diungkapkan dalam laporan tahunan perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta.

3. Anggita Zoraya Marpaung (2010)

Anggita Zoraya Marpaung (2010) berjudul ” Analisis Faktor – Faktor

Yang Mempengaruhi Pengungkapan Sosial Dalam Laporan Keuangan

Tahunan”. Variabel independen yang digunakan adalah kepemilikan saham,

tingkat leverage, profitabilitas, size, ukuran perusahaan, sedangkan variabel

dependen yang digunakan adalah pengungkapan sosial. Data yang digunakan

adalah data sekunder berupa laporan keuangan tahun 2006-2008. Uji yang

digunakan adalah uji asumsi klasik. Hasil penelitian Variabel struktur

kepemilikan, profitabilitas, ukuran perusahaan, umur perusahaan berpengaruh

negatif sedangkan tingkat leverage berpengaruh positif terhadap tingkat

pengungkapan tanggung jawab sosial dalam laporan tahunan.

Berdasarkan latar belakang masalah, tinjauan teoritis , dan tinjauan

penelitian terdahulu, maka dapat dirumuskan bahwa profitabilitas,

leverage, ukuran perusahaan, dan kepemilikan saham publik memiliki

pengaruh dalam pengungkapan tanggung jawab sosial. Maka dirumuskan

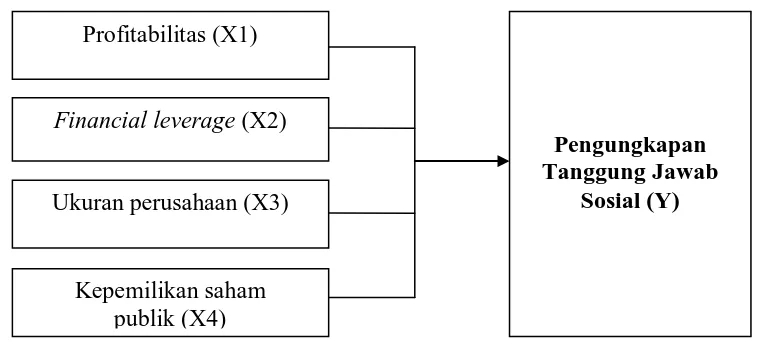

[image:45.595.134.513.248.419.2]kerangka konseptual sebagai berikut.

Gambar 2.1 Sumber : Diolah Peneliti, 2011

Gambar diatas merupakan kerangka konseptual yang merupakan

model yang menerangkan bagaimana hubungan suatu teori dengan faktor-

faktor yang penting yang telah diketahui dalam suatu masalah tertentu.

Model yang terdiri dari Profitabilitas, financial leverage, ukuran

perusahaan, dan kepemilikan saham publik yang merupakan variabel X,

memiliki pengaruh terhadap pengungkapan tanggung jawab sosial.

Kerangka Konseptual akan menghubungkan secara teoritis antara variabel-

variabel penelitian yaitu dengan variabel terikat.

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi kepentingannya sendiri, tapi juga harus memberi Profitabilitas (X1)

Financial leverage (X2)

Ukuran perusahaan (X3)

Pengungkapan Tanggung Jawab

Sosial (Y)

manfaat bagi stakeholder. Dengan demikian, keberadaan suatu perusahaan

sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder

perusahaan tersebut (Ghozali dan Chariri, 2007).

Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori

legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan

tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika

perusahaan memiliki tingkat laba yang tinggi. Sebaliknya, pada saat

tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan

membaca “good news” kinerja perusahaan, misalnya dalam lingkup sosial.

Teori keagenan memprediksi bahwa perusahaan dengan rasio

leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi,

karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih

tinggi. Semakin tinggi tingkat leverage (rasio hutang/ekuitas) semakin

besar kemungkinan akan melanggar perjanjian kredit sehingga perusahaan

akan berusaha untuk melaporkan laba sekarang lebih tinggi oleh karena itu

perusahaan dengan leverage yang tinggi memiliki kewajiban untuk

melakukan pengungkapan yang lebih luas daripada perusahaan dengan

rasio leverage yang rendah.

Size perusahaan diukur melalui total aktivanya, apabila jumlah

aktivanya besar maka perusahaan tersebut termasuk dalam perusahaan

besar. Semakin besar perusahaan maka semakin luas pengungkapan

sosialnya. Publik sebagai salah satu stakeholder juga wajib mengetahui

salah satu stakeholder, peran publik sebagai pemegang saham bisa

menjadi salah satu dorongan perusahaan untuk melakukan pengungkapan

tanggung jawab sosial yang dilakukan perusahaan. Semakin besar

kepemilikan saham oleh publik dalam suatu perusahaan, maka semakin

besar pula tanggung jawab perusahaan untuk mengungkapkan tanggung

jawab sosialnya.

2. Hipotesis Penelitian

Menurut Erlina dan Mulyani (2007) hipotesis merupakan proposisi

yang dirumuskan dengan maksud untuk diuji secara empiris, dan hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan

tertentu yang telah terjadi atau akan terjadi. Berdasarkan perumusan

masalah dan kerangka konseptual, hipotesis dalam penelitian ini adalah

sebagai berikut: Karakteristik Perusahaan (Profitabilitas, tingkat leverage,

ukuran perusahaan dan kepemilikan saham publik) berpengaruh terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar di Bursa

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Umar (2003) penelitian asosiatif kausal adalah “penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variable

lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata

lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel

riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel yang lain.

B.Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur

dalam suatu skala numerik. Dalam penelitian ini menggunakan data sekunder.

Menurut Umar (2003) data primer yang telah diolah lebih lanjut, misalnya dalam

bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif

jika digunakan oleh pihak lain. Data yang digunakan dalam penelitian ini adalah

data sekunder yang berupa laporan keuangan perusahaan selama periode 2007

sampai dengan 2009. Data penelitian didapatkan dari situs Bursa Efek Indonesia,

C.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2006). Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2007-2009. Jumlah populasi dalam penelitian ini adalah

berjumlah 150 perusahaan. Populasi penelitian ini dapat dilihat pada lampiran 1.

Menurut Erlina dan Mulyani (2007), “sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan

sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004)

Purposive sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria

tertentu.” Sampel Perusahaan dapat dilihat pada lampiran 1. Adapun Kriteria yang

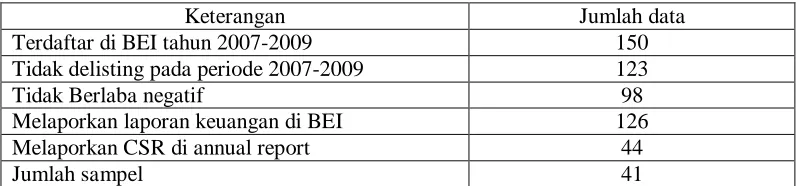

digunakan untuk pengambilan sampel penelitian ini adalah sebagai berikut:

1. perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2007-2009,

2. tidak delisting pada periode pengamatan,

3. tidak memiliki laba negatif,

4. melaporkan laporan keuangan secara berturut di BEI tahun 2007-2009,

5. memiliki laporan CSR.

D.Metode Pengumpulan Data

Data yang digunakan peneliti pada penelitian ini adalah data sekunder,

yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan

internet melalui situs

dipublikasikan dan melalui Indonesian Capital Market Directory (ICMD), untuk

melihat laporan keuangan dan data-data yang terkait dengan perusahaan yang

dijadikan sampel dalam penelitian ini.

E. Definisi Operasional dan Pengukuran Variabel

Definisi opersional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Variabel yang digunakan oleh penulis dalam

penelitian ini adalah variabel independen dan variabel dependen.

1. Variabel independen merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahaan atau timbulnya variabel dependen (terikat) atau

variabel lainnya (Sugiyono, 2006). Variabel independen dalam penelitian ini

terdiri dari profitabilitas, leverage, ukuran perusahaan (size), kepemilikan

saham publik.

2. Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat

adanya variabel bebas (Sugiyono, 2006). Variabel dependen yang digunakan

dalam penelitian ini adalah pengungkapan tanggung jawab sosial.

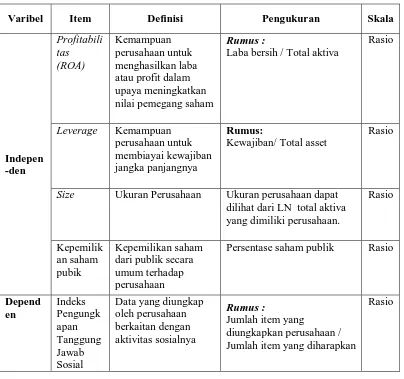

Definisi operasional pada penelitian ini dapat dilihat secara jelas pada Tabel

Tabel 3.1. Definisi Operasional dan Pengukuran Variabel

Varibel Item Definisi Pengukuran Skala

Indepen -den Profitabili tas (ROA) Kemampuan perusahaan untuk menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham

Rumus :

Laba bersih / Total aktiva

Rasio

Leverage Kemampuan perusahaan untuk membiayai kewajiban jangka panjangnya

Rumus:

Kewajiban/ Total asset

Rasio

Size Ukuran Perusahaan Ukuran perusahaan dapat dilihat dari LN total aktiva yang dimiliki perusahaan.

Rasio

Kepemilik an saham pubik

Kepemilikan saham dari publik secara umum terhadap perusahaan

Persentase saham publik Rasio

Depend en Indeks Pengungk apan Tanggung Jawab Sosial

Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya

Rumus :

Jumlah item yang

diungkapkan perusahaan / Jumlah item yang diharapkan

Rasio

1. Independent variable (variabel bebas)

a. Profitabilitas

Profitabilitas diukur dengan Return On Asset (ROA) untuk mengukur

tingkat pengembalian investasi total.

ROA =

b. Tingkat leverage

Leverage =

c. Ukuran perusahaan

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan.

d. Kepemilikan saham publik

Kepemilikan manajemen diukur berdasarkan persentase kepemilikan

saham yang dimiliki masyarakat (publik).

2. Dependent variable (variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya

variabel independen. Variabel dependen yang digunakan dalam penelitian ini

adalah pengungkapan sosial. Pengungkapan sosial merupakan data yang

diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi

tema lingkungan, energi, kesehatan dan keselamatan kerja, lain-lain tentang

tenaga kerja, produk, keterlibatan masyarakat dan umum.

Pengukuran variabel ini dengan mengukur pengungkapan sosial laporan

tahunan yang dilakukan dengan pengamatan mengenai ada tidaknya suatu item

informasi yang ditentukan dalam laporan tahunan, apabila item informasi tidak

ada dalam laporan keuangan maka diberi skor 0 dan apabila item informasi ada

dalam laporan keuangan maka diberi skor 1. Metode ini sering dinamakan

checklist data

F. Metode Analisis Data

1. Statistik Deskriptif

Statistik deskriptif didefinisikan merupakan suatu metode dalam

mengorganisis dan menganalisis data kuantitatif, sehingga diperoleh gambaran

yang teratur mengenai suatu kegiatan. Ukuran yang digunakan dalam deskripsi

antara lain: frekuensi, tendensi sentral (mean, median dan modus), dispersi

(standar deviasi dan varian) dan koefisien korelasi antara variabel penelitian.

Ukuran yang digunakan dalam statistik deskriptif tergantung pada tipe skala

pengukuran construct yang digunakan dalam penelitian (Ghozali, 2005).

2. Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk

menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi

klasik yang mendasari model regresi. Pernyimpangan asumsi klasik yang

digunakan dalam penelitian ini meliputi uji normalitas, multikolinieritas,

heteroskedastisitas dan autokorelasi.

a. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis

grafik dan statistik.

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik

histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki

mendekati distribusi normal adalah distribusi data dengan bentuk

lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi

normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan,

melainkan menyebar di sekitar garis diagonal.

Pengujian normalitas data dengan hanya melihat grafik dapat

menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu

melakukan uji normalitas data dengan menggunakan statistik agar lebih

meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal

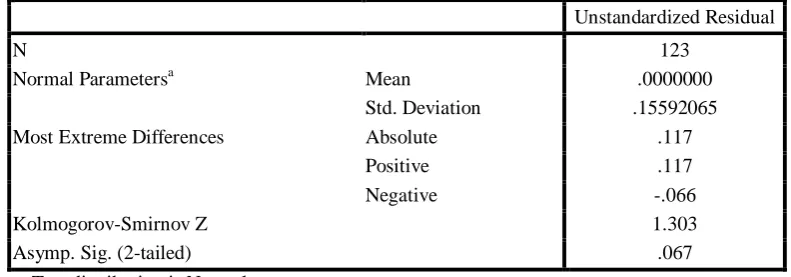

berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1

sample KS) dengan melihat data residualnya apakah berdistribusi normal

atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data

tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

0,05 maka distribusi data adalah tidak normal.

b. Uji Multikolinieritas

Pengujian multikolinieritas ini berguna untuk mengetahui apakah

model regresi ditemukan adanya korelasi antar variabel bebas. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam

model regresi adalah dengan menganalisis matrik korelasi

variabel-variabel bebas.

Untuk menguji ada tidaknya multikolinearitas, dapat dilakukan

1. nilai R2 pada estimasi model regresi,

2. menganalisis matrik korelasi variabel – variabel independen,

3. menggunakan variance inflation factor dan nilai tolerance.

Multikolinearitas terjadi jika VIF lebih besar dari 10 dan nilai

tolerance lebih kecil dari 0,10

c. Uji Heteroskedastisitas

Menurut Ghozali (2005), uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terdapat ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya

heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh

tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara

yang dapat digunakan untuk mengetahui ada tidaknya gejala

heteroskedastisitas adalah dengan melihat pada grafik scatter plot. Cara

memprediksi pola gambar Scatterplot adalah dengan:

1. titik – titik data menyebar diatas dan dibawah atau disekitar angka 0,

2. titik – titik data tidak mengumpul hanya diatas atau dibawah saja,

3. penyebaran titik – titik data tidak boleh membentuk pola

bergelombang melebar,

4. penyebaran titik – titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pada periode t dengan

autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test).

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. angka D-W dibawah -2 berarti ada autokorelasi positif,

2. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3. angka D-W diatas +2 berarti autokorelasi negatif.

3. Analisis Regresi Berganda

Penelitian ini menggunakan analisis regresi berganda. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel

independen. Adapun rumus dari regresi linier berganda (multiple liner

regresion) adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Dimana :

Y = pengungkapan tanggung jawab sosial perusahaan

X1 = return on asset (ROA)

X2 = debt to asset ratio (DAR)

X3 = ukuran perusahaan (SIZE)

X4 = kepemilikan saham publik (KSP)

a = Konstanta

b1,b2, b3,b4 = Koefisien regresi dari setiap variabel independen

4. Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara

sebagai berikut.

a. Koefisien Determinasi

Koefisien determinasi ( R2 ) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

R2 yang kecil berarti kemampuan variabel–variabel independen dalam

menjelaskan variabel dependen amat terbatas. Nilai R Square dikatakan

baik jika diatas 0,5 karena nilai R Square berkisar antara 0 dan 1.

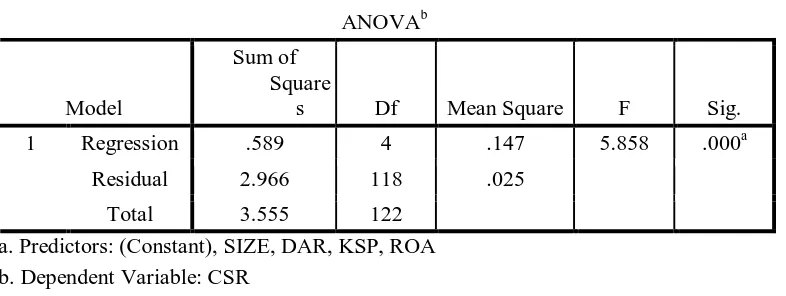

b. Uji Simultan (Uji F)

Siginifikansi model regresi secara simultan diuji dengan melihat

perbandingan antara F-Tabel dan F-hitung. Selain itu akan diihat nilai

signifikansi (sig), dimana jika nilai probabilitas (P-value) dibawah

dibawah 0,05 maka variabel independen dinyatakan berpengaruh

signifikan terhadap variabel dependen. Uji F digunakan untuk menguji

hubungan regresi antar variabel dependen dengan seperangkat variabel

independen. Pengujian dilakukan dengan menggunakan significance level

0,05 (α=5%). Ketentuan peneriman atau penolakan hipotesis adalah

sebagai berikut :

1) jika Fhitung < Ftabel, pada α > 0,05 maka hipotesis ditolak

(koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan

keempat variabel independen tersebut tidak mempunyai pengaruh

2) jika Fhitung > Ftabel, pada α < 0,05 maka hipotesis diterima

(koefisien regresi signifikan). Hal ini berarti secara simultan keempat

variabel independen tersebut mempunyai pengaruh yang signifikan

terhadap variabel dependen.

c. Uji Parsial (Uji t)

uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel

dependen. Pengujian dilakukan dengan menggunakan significance level 0,05

(α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kr