PENDEKATAN MODEL PROGRAM INTEGER

CAMPURAN UNTUK PEMILIHAN

PORTOFOLIO DENGAN WAKTU

PENGHENTIAN OPTIMAL

TESIS

Oleh

SYAMSUL QOMAR 087021070/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN 2010

PENDEKATAN MODEL PROGRAM INTEGER

CAMPURAN UNTUK PEMILIHAN

PORTOFOLIO DENGAN WAKTU

PENGHENTIAN OPTIMAL

TESIS

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Matematika pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Sumatera Utara

Oleh

SYAMSUL QOMAR

087021070/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENDEKATAN MODEL PROGRAM INTEGER CAMPURAN UNTUK PEMILIHAN PORTOFOLIO DENGAN WAKTU PENGHENTIAN OPTIMAL Nama Mahasiswa : Syamsul Qomar

Nomor Pokok : 087021070 Program Studi : Matematika

Menyetujui,

Komisi Pembimbing

(Prof. Dr. Herman Mawengkang) (Dr. Saib Suwilo, MSc)

Ketua Anggota

Ketua Program Studi, Dekan,

(Prof. Dr. Herman Mawengkang) (Prof. Dr. Eddy Marlianto, M.Sc)

Tanggal lulus: 18 Mei 2010

Telah diuji pada

Tanggal 18 Mei 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Herman Mawengkang Anggota : 1. Dr. Saib Suwilo, MSc

2. Dr. Tulus M.Sc.

ABSTRAK

Sebagian besar investasi dalam praktik dilakukan tanpa kepastian waktu di masa datang. Banyak faktor yang mempengaruhi investasi berhenti. Penelitian ini bertu-juan untuk membantu investor memanfaatkan waktu optimal dalam berinvestasi dan menyelesaikan masalah pemilihan portofolio yang efisien dengan menggunakan pen-dekatan model program integer campuran. Dengan penpen-dekatan program integer cam-puran diharapkan kebangkrutan dapat dihindari.

Kata kunci : Pemilihan Portofolio, Program integer Campuran, Waktu Optimal, Investasi.

i

ABSTRACT

Most of the investment in practice are carried out without time certain horizons. There are many factors to drive investment to a stop. This research aims to help invertors using the optimal stopping time and to solve efecienty of the portfolio selection prob-lem with mixed interger programming model. We consider with the mixed interger programming model the probability that bankruptcy happens is minimize.

KATA PENGANTAR

Segala puji hanya milik Allah SWT semata, yang senantiasa memberikan petunjuk, bimbingan dan kemudahan-Nya kepada penulis, sehingga dapat menyelesaikan tesis yang berjudul ” Pendekatan Model Program Integer Campuran untuk Pe-milihan Portofolio dengan Waktu Penghentian Optimal” sebagai salah satu syarat untuk menyelesaikan studi pada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

Selama menyelesaikan tesis ini penulis banyak menemui kendala, namun atas bantuan dan dukungan pembimbing, para dosen, keluarga dan sahabat-sahabat se-angkatan, akhirnya tesis ini dapat diselesaikan. Pada kesempatan ini penulis mengu-capkan terimakasih dan penghargaan yang sebesar-besarnya kepada :

Prof. Dr. dr. Syahril Pasaribu, DTM & H. M.Sc (CTM) Sp.A (K) selaku Rektor Universitas Sumatera Utara dan Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direk-tur Fakultas Pascasarjana yang telah memberikan kesempatan kepada penulis untuk mengikuti Program Studi Magister Matematika di Fakultas Pascasarjana Universitas Sumatera Utara.

Prof. Dr. Eddy Marlianto, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA).

Prof. Dr. Herman Mawengkang selaku Ketua Program Studi Matematika dan sebagai ketua komisi pembimbing yang telah banyak meluangkan waktu, pikiran dalam membimbing dan memberikan bantuan dalam penulisan tesis ini.

Dr. Saib Suwilo, M.Sc selaku Sekretaris Program Studi Magister Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara dan juga sebagai komisi pembimbing yang telah banyak memberikan bantuan dan saran dalam penulisan tesis ini.

Dr. Tulus, M.Si dan Drs. Open Darnius, M.Sc sebagai pembanding yang telah banyak memberikan saran dan masukan. Seluruh Staf pengajar pada Fakultas Ma-tematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara serta rekan-rekan mahasiswa tahun 2008/2009 atas kerjasama dan kebersamaan dalam mengatasi berba-gai masalah yang dihadapi selama perkuliahan.

iii

Istriku Dra. Suyati, M.P.Kim tercinta dan anak-anak tersayang , juga rekan-rekan Guru SMK Negeri 2 Medan yang memberi motivasi dan dorongan kepada penulis untuk mengikuti perkuliahan di Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, sehingga penulis dapat menyelesaikan studi ini.

Akhirnya penulis berharap semoga tesis ini bermanfaat bagi penulis maupun para pembaca.

Medan, Mei 2010

Penulis,

RIWAYAT HIDUP

Syamsul Qomar dilahirkan di Mojokerto, Jawa Timur pada tanggal 02 Septem-ber 1964 merupakan anak ke enam dari sembilan Septem-bersaudara, dari Ayah Zainal Arifien (Alh) dan Ibu Musyarofah. Menamatkan Sekolah Dasar (SD) Negeri di Dlanggu Jawa Timur tahun 1977, Sekolah Menengah Pertama (SMP) Negeri 3 di Baturaja Sumatera Selatan tahun 1983 dan Sekolah Menengah Atas (SMA) Negeri 2 Jurusan IPA di Bat-uraja Sumatera Selatan tahun 1986. Pada tahun 1987 memasuki perguruan Tinggi FMIPA IKIP Al Washliyah Medan Jurusan Matematika dan memperoleh gelar Sar-jana matematika tahun 1992. Pada tanggal 30 Juni 1992 menikah dengan Suyati dan telah dikaruniai empat orang anak, anak pertama Rosikhul Ilmi (putra) duduk di kelas II SMA Negeri 2 Medan, Anak ke dua Fathul Robbani (putra) duduk di kelas II MAN Model II Medan, anak ketiga Fauzul Adhim (putra) duduk di kelas VI Sekolah Dasar Negeri Marindal Deli Serdang dan anak ke empat Nadia Riqqoh Adilla (putri) duduk di kelas V Sekolah Dasar Negeri Marindal Deli Serdang. Pada tahun 1994 di-terima sebagai tenaga pendidik di SMK Negeri 2 Medan. Pada tahun 2008 mengikuti pendidikan program Studi Magister Matematika FMIPA USU Medan.

v

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

RIWAYAT HIDUP v

DAFTAR ISI vi

DAFTAR TABEL vii

DAFTAR GAMBAR viii

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tujuan Penelitian 3

1.4 Manfaat Penelitian 3

1.5 Metode Penelitian 3

BAB 2 KAJIAN PUSTAKA 4

BAB 3 LANDASAN TEORI 7

3.1 Model Program Integer campuran. 7

3.2 Teori Portofolio 8

BAB 4 PEMODELAN PROGRAM INTEGER CAMPURAN 12

4.1 Kendala Anggaran. 12

4.2 Sasaran dan Kendala Probabilitas . 14

4.3 Dinamika dari indikator variabel. 16

4.4 Rumus deterministik. 17

BAB 5 KESIMPULAN 20

DAFTAR TABEL

Nomor Judul Halaman

vii

DAFTAR GAMBAR

ABSTRAK

Sebagian besar investasi dalam praktik dilakukan tanpa kepastian waktu di masa datang. Banyak faktor yang mempengaruhi investasi berhenti. Penelitian ini bertu-juan untuk membantu investor memanfaatkan waktu optimal dalam berinvestasi dan menyelesaikan masalah pemilihan portofolio yang efisien dengan menggunakan pen-dekatan model program integer campuran. Dengan penpen-dekatan program integer cam-puran diharapkan kebangkrutan dapat dihindari.

Kata kunci : Pemilihan Portofolio, Program integer Campuran, Waktu Optimal, Investasi.

i

ABSTRACT

Most of the investment in practice are carried out without time certain horizons. There are many factors to drive investment to a stop. This research aims to help invertors using the optimal stopping time and to solve efecienty of the portfolio selection prob-lem with mixed interger programming model. We consider with the mixed interger programming model the probability that bankruptcy happens is minimize.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Teori dasar pemilihan portofolio pertama kali dicetuskan oleh Harry M. Marko-witz (1952). Pemilihan portofolio membahas tentang permasalahan bagaimana meng-alokasikan penanaman modal agar dapat membawa keuntungan terbanyak namun dengan resiko yang terkecil. Pembentukan portofolio menyangkut identifikasi saham-saham mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing saham tersebut. Pemilihan portofolio dari banyak sekuritas dimak-sudkan untuk mengurangi resiko yang ditanggung. Teori optimisasi sangat aplikatif pada permasalahan-permasalahan yang menyangkut pengoptimalan. Banyak metode-metode optimasi yang berkembang digunakan untuk merumuskan berbagai masalah misalnya dalam transportasi, manufaktur, penjadwalan kru maskapai penerbangan dan investasi.

Teori portofolio sangat erat hubungannya dengan pertanyaan bagaimana mene-mukan kebijakan optimal untuk menginvestasikan berbagai asset. Markowitz (1959) mengemukakan analisis mean variance memegang peranan penting dalam teori seleksi portofolio dimana resiko pengembalian sangat diperhitungkan.

Horosanh (2006) mengemukakan teori Mean-Variance markowitz yang optimal adalah pendekatan yang paling banyak digunakan dalam pembentukan porotfolio. Ide terpenting yang dikembangkan markowitz adalah penggunaan standard deviasi dari keuntungan untuk mengukur risiko. Teori ini memberikan bobot yang sama pada setiap data dan mengasumsikan bahwa data berdistribusi normal dalam mengestimasi parameter seperti returns, variances, dan covariances.

Portofolio efisien bila memiliki tingkat resiko yang sama, mampu memberikan tingkat keuntungan yang lebih, atau mampu menghailkan tingkat keuntungan yang sama, tetapi dengan resiko yang lebih rendah (Sharpe, et al., 1995).

Mao (1970) menyarankan hendaknya investasi tidak hanya pada satu jenis akan tetapi melakukan diversifikasi pada investasi dengan harapan akan dapat memini-malkan risiko dan memaksimemini-malkan return. Portofolio optimal dicapai dengan melaku-kan simulaipada beberapa sekuritas yang dinilai efisien dengan prosedur perhitungan tertentu.

2

Tandelilin (2001) untuk membentuk portofolio yang optimal, investor harus menentukan portofolio yang efisien terlebih dahulu. Husnan (1998)berpendapat Porto-folio efisien adalah portoPorto-folio yang menghasilkan tingkat keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan tingkat keuntungan tertinggi. Sedangkan portofolio optimal merupakan portofolio yang dipilih seseorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien.

Cheung dan Kwan (1988) mengaplikasikan berbagai metode dalam upaya un-tuk menenun-tukan portofolio yang optimal salah satu diantaranya adalah penggunaan metode single indek model. Single indek model telah digunakan oleh Elton, Gruber, dan Padberg (1976) untuk menyederhanakan kriteria peringkat (rangking) dalam pe-milihan portofolio optimal

Penentuan portofolio yang optimal merupakan sesuatu yang sangat penting bagi kalangan investor institusional maupun investor individual. Portofolio yang optimal akan menghasilkan return yang optimal dengan risiko moderat yang dapat dipertang-gungjawabkan.

Model mean variance akhirnya diperluas menjadi kasus multi tahap yang di-namis, untuk ini model optimisasi sangat diharapkan dalam seleksi portopolio yang dinamis, seperti yang disarankan oleh Dumas dan Luciano (1991).

Sharpe (1995) analisis portofolio dapat diselesaikan dengan menggunakanquadratic programming. untuk menyelesaikan program integer dapat diguakan dengan

beber-apa cara misalnya: metode grafik, eliminasi subtitusi, dan sebagainya. salah satu yang cukup efektif untuk menyelesaikan pemilihan portofolio dengan program integer adalah dengan mengaplikasikan algoritma Branch and Bound. Pemograman integer dimanfaatkan jika keputusan yang dilakukan dalam bentuk bilangan bulat.

Penggunaan metode Simplex yang diperkenalkan oleh Dantzig (1947) telah men-dorong perkembangan dalam enelitian peecahan persoalan model program linier mauun program integer yang mempunyai jumlah variabel keputusan dan pembatas yang be-sar dimana penyelesaiannya merupakan prosedur aljabar yang bersifat iteratif yang bergerak selangkah mulai dari suatu titik ekstrim pada daerah feasibel menuju ke titik ekstrim yang optimum (Hahn et al., 200)

3

Banyak faktor yang mempengaruhi keadaan pasar yang dapat mendorong in-vestasi berhenti, sebagai contoh konsumsi yang tiba-tiba melambung, keadaan sakit yang mengkhawatirkan dan faktor lain yang mempengaruhi investasi berhenti adalah jika investor kekayaannya sudah mencapai target.

1.2 Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah bagaimana model program integer campuran untuk pemilihan portofolio dengan waktu penghentian optimal.

1.3 Tujuan Penelitian

Penelitian ini bertujuan mengembangkan model program integer campuran untuk menyelesaikan masalah pemilihan portofolio secara efisien dan membantu meman-faatkan waktu optimal dalam berinvestasi.

1.4 Manfaat Penelitian

Dengan Pendekatan Model Program Integer Campuran untuk mengetahui waktu ka-pan memulai dan kaka-pan berhenti melakukan investasi agar tidak terjadi kebangkrutan.

1.5 Metode Penelitian

Penelitian ini dilakukan dengan metode tinjauan pustaka. Adapun langkah-langkah yang akan dilakukan adalah sebagai berikut :

1. Menjelaskan tentang Model Program integer.

2. Menjelaskan tentang pemilihan portofolio memakai model program integer cam-puran.

3. Menjelaskan tentang implementasi dari model program integer campuran.

4. Membuat model program integer campuran untuk optimisasi perolehan porto-folio dengan adanya penghentian waktu.

5. Menarik kesimpulan dari hasil penelitian.

BAB 2

KAJIAN PUSTAKA

Problema program integer melibatkan optimisasi dari fungsi obyektif linier, menurut Rardin (1998) model pengoptimalan menampilkan pilihan masalah sebagai variabel keputusan dan mencari nilai yang optimal dari fungsi tujuan (fungsi objektif) pada variabel keputusan menurut batasan nilai variabel sesuai dengan alternatif keputusan yang mungkin.

Chaudhry et.al (1993) memformulasikan program integer campuran, sedangkan Jayaraman et.al. (1999) menerapkan program integer campuran untuk model periode tunggal untuk menyeleksi supplier.

Bonami et.al. (2005) mengajukan sebuah kerangka algoritma yang convex pada program integer non linier campuran. Penelitiannnya dimotivasi pada kenyataan bahwa program integer campuran adalah sebuah program yang penting dan sulit, yang membutuhkan pengembangan metode dan software untuk menyelesaikan prob-lema dalam skala yang luas.

Pedroso (2004), mengajukan beberapa algoritma yang mengkombinasi enumerasi parsial dengan metaheuristik untuk solusi umum Mixed Integer Linier Programming (MILP). Enumerasi ini didasarkan pada nilai primal yang dapat menentukan variabel integer dari problema. Penelitian ini juga membangun beberapa algoritma untuk integrasi dan mengujinya menggunakan himpunan dari tanda-tanda problema yang dikenal.

Balas dan Mazzola (1984), mengajukan suatu teknik linierisasi yang cukup efisien untuk menyelesaikan program tak linier integer dengan semua peubahnya berni-lai 0 dan 1. Begitupun teknik linierisasi akan mengakibatkan terjadinya penambahan jumlah peubah dan kendala. Dari pengalaman komputasi metode demikian ini hanya berlaku untuk problema berskala kecil. Teknik linierisasi yang juga mentransformasi masalah menjadi polynomial konveks 0 - 1 diajukan oleh Stubbs dan Mehrotta (1999).

5

Nocedal et.al (1999) mencari solusi optimal pada permasalahan pemrograman non linier dalam hal ini bentuk permasalahan konveks diperlukan suatu algoritma untuk mendapatkan nilai solusi global dan tidak terjebak dalam perolehan solusi optimal lokal.

Darnell dan Soucy (1999) menggunakan metode mixed integer programming (MIP) untuk bertransaksi dengan biaya tetap dan dalam beberapa kasus praktis lain-nya.

Faaland (1974) mengembangkan algoritma yang berbasis pada pemrograman integer, yang secara implisit lebih baik dari perhitungan algoritma Blog et al. (1983). Cooper dan Farhangian (1982) mengembangkan pendekatan pemrograman dinamis untuk perluasan masalah yang mencakup transaksi biaya tetap.

Brennan (1975) menyajikan suatu algoritma untuk menentukan jumlah efek biaya transaksi optimal yang tetap, dengan asumsi bahwa model penentuan harga aset modal tetap.

Namun, asumsi validitas transaksi biaya tetap dipertanyakan Subrahmanyam dan Patel (1983) , untuk itu dikembangkan algoritma yang efisien untuk masalah di bawah sekuritas dengan asumsi bahwa koefisien korelasi adalah sama untuk semua sekuritas. Aneja, Chandra, dan Gunay (1989) menunjukkan bagaimana koefisien korelasi rata-rata dapat diestimasi dengan menggunakan pendekatan portofolio.

Vigna dan Haberman (2001) menemukan kebijakan investasi yang optimal de-ngan menerapkan teknik pemrograman dinamis. Chen dan Milevsky (2003) mengem-bangkan model satu periode dan menunjukkan bahwa alokasi yang optimal dapat dicapai dalam anuitas ketika tidak ada motif warisan dan dicapai antara anuitas dan aset lainnya. Sedangkan Milevsky (2007) mengembangkan model kalkulus stokastik kontinu-waktu untuk mencari waktu optimal.

Ogryczak (2000) tujuan pemilihan sekuritas yang terbaik adalah untuk memak-simalkan keuntungan dimasa mendatang. Banyak pilihan untuk meningkatkan keun-tungan di masa mendatang misalnya meningkatkan tingkat resiko untuk mengambil suatu keputusan.

Anagnosstopoulos (2010) dalam pendekatan Markowitz masalah optimasi meli-batkan dua pilihan yaitu mengharapkan keuntungan dari pembelian portofolio yang

6

harus dimaksimalkan dan meminimalkan resiko. Selanjutnya dari dua pilihan tidak ada satu solusi yang optimal dari pemilihan portofolio.

Tobin (1958) mengembangkan teorema pemisahan yang menyatakan bahwa penge-tahuan portofolio optimal beresiko dapat ditentukan investor tanpa pilihan. Ziemba et.al (1974) menunjukkan bahwa solusi untuk masalah portofolio yang melibatkan aset bebas beresiko dapat diperoleh dengan proses dua tahap, yaitu menetapkan masalah linier yang saling melengkapi dan perbedaan dari program stokastik.

BAB 3

LANDASAN TEORI

3.1 Model Program Integer campuran.

Program integer campuran diperkenalkan oleh Manne et al. (1957), kemudian Go-mory et al. (1963) menemukan algoritma yang dapat menyelesaikan program integer untuk optimalitas dalam jumlah terbatas. Untuk mendapatkan solui optimal pada permasalahan pemrograman diperlukan suatu algoritma untuk mendapatkan nilai so-lusi optimal global (Nocedal et al., 1999).

Dakin (1965) mengajukan variasi yang sederhana dari algoritma Land and Doig. Beale dan Small (1965) memperluas metode Dakin dengan memasukkan program linier sesudah prosedur optimisasi yang disarankan oleh Driebeek. Selanjutnya Tomlin (1970) menggambarkan variasi yang sudah diperbaiki dari algoritma Beale dan Small.

Metode Branch and Bound pertama kali diperkenalkan oleh Land dan Doig (1960). Deskripsi umum dari Branch and Bound dapat ditemukan dalam Agin (1966) dan diperbaharui pada Balas (1968) atau Mitten (1970) . Untuk penjelasan dasar pen-dekatan branch and bound sejumlah teksbook dapat dirujuk, seperti Nemhauser and Wolsey (1988), Murtagh (1981) dan Ravindran et. al. (1987). Hampir semua program linier menggunakan metode Branch and Bound untuk menyelesaikan problema prog-ram integer. Progprog-ram integer merupakan pengembangan dari progprog-ram linier dimana beberapa atau semua variabel keputusannya berupa integer. Jika hanya sebagian vari-abel keputusannya merupakan integer maka disebut program integer campuran. Jika semua variabel keputusannya bernilai integer disebut program integer murni, dan jika program integer 0 dan 1 merupakan bentuk program integer dimana semua variabel keputusannya bernilai integer biner.

Program integer campuran secara khusus digunakan untuk mencari batas-batas yang lebih rendah dalam obyektif, ini memungkinkan setelah memproses hasil perki-raan memperoleh batas-batas yang tepat untuk fungsi obyektif menggunakan pem-bulatan terarah untuk memastikan keakuratan matematik dari setiap langkah dari proses tersebut (Mosley, 1988).

Bonami et al. (2005) mengajukan sebuah kerangka algoritma yang konvex pada program tak linier integer campuran. Penelitiannya dimotivasi pada kenyataan bahwa

8

Mixed Integer Non Linier Program (MINLP) adalah sebuah daerah yang penting dan sulit, yang membutuhkan pengembangan metode dan software untuk menyelessaikan problema dalam skala yang luas. Exler dan Schittkowski (2006), mengajukan sebuah modifikasi metode dari rangkaian program kuadratik Liu et. al (49) mengusulkan suatu model integer programming yang akan memberikan strategi perdagangan yang optimal untuk membangun portofolio dengan serangkaian pilihan yang tepat.

Speranza (1997) penerapan untuk masalah pemilihan portofolio , model integer mudah dikendalikan tergantung pada ketersediaan program algoritma dapat disele-saikan dengan baik . Secara umum model mixed integer termasuk karakteristik nyata di mana solusi heuristik sederhana diusulkan dan diuji untuk kasus transaksi mini-mum.

3.2 Teori Portofolio

Sharpe (1964), Lintner (1966), Mossin (1966) banyak memberikan kontribusi dalam pengembangan teori portofolio modern. Teori ini berkembang sejak dikete-mukan Markowitz (1952) cara berinvestasi yang efisien dan optimal. Teori portofolio yang dikemukakan Markowitz dinamakan model Markowitz, memberikan suatu cara bagaimana berinvestasi dengan efisien dan optimal, yaitu dengan membentuk porto-folio optimal.

Tandelilin (2001) berpendapat portofolio optimal merupakan portofolio yang dipilih investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Bodie et. al (2005) mengemukakan diversifikasi merupakan kunci risiko manaje-men portofolio, karena membantu investor untuk manaje-mengurangi risiko portofolio secara signifikan tanpa mempengaruhi pengembalian, keuntungan melakukan diversifikasi adalah tingkat pengembalian investor tidak tergantung pada satu sumber saja, se-hingga bila tingkat pengembalian salah satu investasi menurun akan ditutupi dengan penghasilan dari investasi lain.

Tandelilin (2001) membagi risiko total investasi modern manajemen menjadi :

1. Risiko sistimatis (risiko umum) merupakan yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan

9

pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kon-disi mikro perusahaan.

Rrisiko merupakan suatu hal yang tidak dapat dihindari dalam melakukan inves-tasi namun dapat diminimalkan dengan melakukan diversifikasi (Jones 2002). Bodie (2005) resiko ini dapat dihilangkan melalui diversifikasi. Dalam mengambil keputu-san investasi menurut Husnan (2001) ada beberapa langkah yang harus diperhatikan yaitu, menentukan kebijakan investasi, analisa surat berharga yang bertujuan untuk mendeteksi sekuritas mana yang tidak menguntungkan.

Mankiw N. Gregory (2003) pada setiap moment persediaan modal adalah faktor hasil perekonomian yang penting, karena persediaan modal bisa berubah sepanjang waktu dan perubahan mengarah ke pertumbuhan ekonomi. Terdapat dua kekuatan yang mempengaruhi persediaan modal, yaitu investasi dan depresiasi. Investasi men-gacu pada pengeluaran untuk perluasan usaha dan peralatan baru dan hal itu menye-babkan persediaan modal berkurang.

Sharpe et.el (1995) suatu portofolio dikatakan efisien jika dengan tingkat resiko yang sama mampu memberikan tingkat keuntungan yang lebih tinggi. Markowitz (1959) menyatakan bahwa portofolio optimal terletak pada efficient frontier. Hanya portofolio yang memberikan return ekspektasi terbesar dengan resiko yang sama atau portofolio yang memberikan resiko terkecil dengan ekspektasi return yang sama. Teori dari Markowitz disempurnakan oleh William Sharpe (1963) dengan lebih menyeder-hanakan perhitungannya.

Jensen (1972) melakukan penelitian portofolio dengan menggunakan ordinary least square bahwa portofolio terjadi bias karena manajer investasi yang memperoleh informasi lebih awal akan dapat melakukan penyesuaian atas tingkat resiko portofolio untuk memperoleh keuntungan terhadap partisipasi perubahan harga pasar. Liu et al.(200) menyelidiki masalah pilihan seleksi portofolio. Luenberger (1975) menyedi-akan cara sistematis penempatan fungsi utilitas yang tepat untuk investor, beberapa cukup rumit.

Pedersen (1999) mengusulkan sebuah fungsi utilitas untuk merebut penjualan antara pengembalian dan risiko yang besar dan menunjukkan bahwa fungsi dasar untuk membentuk perluasan aset. Sedangkan Elton et al. (1976) mengungkapkan bahwa teori portofolio modern telah berkembang dengan pesat, tetapi ironisnya jarang diimplikasikan.

10

Masalah program integer campuran dapat diselesaikan dengan berbagai metode antara lain :

1. Branch and bound

2. Relaksasi Lagrange

3. Cutting Plane

Ada tiga alasan mengapa teori portofolio modern dapat diimplementasikan yaitu:

1. Kesulitan dalam mengestimasi tipe kebutuhan data input (terutama matrik korelasi)

2. Kebutuhan waktu dan biaya untuk menghasilkan portofolio efisien (memec-ahkan problem program integer ).

3. Kesulitan mendidik manager portofolio untuk menghubungkan resiko keuntun-gan penjualan yang dijelaskan dalam bentuk covarian semacam keuntunkeuntun-gan dan deviasi standar.

Ada dua pendekatan yang digunakan oleh Elton et.al untuk memecahkan masalah, pertama digunakan single index model untuk menghasilkan struktur varian-covarian. Kedua mengasumsikan struktur sederhana pada matrik varian-covarian. Dalam peneli-tiannya Elton et.al memanfaatkan dua pendekatan ini, yang diformulasikan untuk memecahkan masalah.

Secara khusus jika seseorang menghendaki untuk menerima keberadaan aset bebas beresiko dan menerima aset lainnya, yaitu mengasumsikan bahwa single index model cukup menggambarkan struktur varian-covarian atau mengasumsiikan bahwa estimasi yang cocok dari keseluruhan koefisien pasangan korelasi yang cocok adalah angka tunggal, selanjutnya kriteria keputusan sederhana dapat digunakan untuk meneliti solusi optimal masalah portofolio. Metode sederhana ini tidak hanya menghasilkan suatu perkiraan atau peramalan surat-surat berharga yang termasuk dalam suatu portofolio optimal, tetapi juga seberapa besar investasi pada masing-masing surat berharga tersebut menghasilkan suatu teknik cut of rate yang didefinisikan dalam bentuk surat berharga.

11

dari keuntungan common stock, perengkingan sederhana yang dapat digunakan untuk menentukan portofolio optimum.

BAB 4

PEMODELAN PROGRAM INTEGER CAMPURAN

Pada bab berikut diberikan gambaran tentang kerangka dasar metode penye-lesaian integer campuran dari contoh kasus skenario pemilihan portofolio dengan penghentian optimal. Pertama-tama akan diperkenalkan indikator dengan memper-timbangkan kendala anggaran.

4.1 Kendala Anggaran.

Pertama investasi didistribusikan diberbagai aset dan selama proses investasi, portofolio dapat dipilih dengan waktu yang berlainan. Pada awal investasi ditargetkan kekayaan dengan waktu yang optimal dan pada saat yang sama jika tidak memperoleh keuntungan maka investasi dihentikan.

Masalah pemilihan portofolio adalah menyusun struktur pohon dari beberapa tingkat yang terbatas. Portofolio ini mencakup seperangkat aset m. Dinamika yang mendasari skenario pohon dibangun sebagai berikut : Pada tahap waktuT yang yang dibatasi dari 0 sampai T. Awal portofolio dapat dibangun pada setiap tahap pohon skenario.

Akan ditunjukkan bahwa indeks sekelompok skenario pada waktu t dan Snt

adalah skenario n pada waktut, untukn ∈Nt, t= 0,1, ..., T.

Data skenario ini, menetapkan resiko investasi dinotasikan denganunt ∈ ℜmdan

hasilnya dalam bentuk vector dinotasikan denganvnt ∈ ℜm. Variabel keputusan pada

scenario ini adalah jumlah saham kepemilikan dari aset xnt ∈ ℜm . Kekayaan pada

scenario ini dinotasikanwnt dan kekayaan awal dengan B. Akan ditunjukkan bahwa

a(n) adalah induk dan c(n) cabang. Selain itu misalkan Sa(n),t−1 adalah scenario induk danSa(n),t+1 adalah aset dari Snt,ρnt adalah probabilitas dari skenario Snt.

Dipertimbangkan hubungan antara ketercapain target keuntungan dan kebang-krutan. Investasi akan berhenti setelah tujuan tercapai atau kebangkrutan terjadi. Keterkaitan hubungan keuntungan dan kebangkrutan dinotasikan sebagai t1 dan tu.

Secara khusus diberikaanl (tingkat kekayaan) dan u (tingkat kebangkrutan) dengan

l < B < u, dikatakan bahwa tujuanu tercapai jikaWnt ≥u dimanatu adalah waktu

saat u, yaitu tu = inf{t > 0;Wnt ≥ u} dan kebangkrutan terjadi jika Wnt < l dan

13

Penelitian ini bertujuan untuk meminimalkan waktu mencapai target. Pada saat yang sama dijamin probabilitas bahwa kepailitan terjadi sebelum tujuan tercapai tidak lebih dari tingkat tertentu, misalnya q, 0 < q < 1. Masalah investasi dapat diwakili dalam bentuk umum :

minE[tu]

dimana

P(W < l)≤q. (M)

dengan

t∈ {0,1,2, ..., T}

Pertama-tama dialokasikan investasi awal (B) yang dirumuskan B = u′

0x0 di-mana u′

0 adalah aset beresiko dan x0 adalah jumlah aset, pada skenario Snt, dengan

n∈Nt dan t ={0,1,· · ·, T}.

Kekayaan Wnt akan mencapai hasil pada periode sebelumnya, yaitu:

Wnt =v

′

ntxa(n),t−1. (4.1)

dimanav′

nt hasil aset dan xa(n),t−1 adalah jumlah aset, juga untuk proses biaya diper-timbangkan di sini, kekayaan yang diinvestasikan kembali pada keputusan ini, artinya bahwa:

Wnt =u′ntxnt. (4.2)

oleh karena itu dapat disimpulkan bahwa kendala anggaran pada skenario Snt, pada

persamaan himpunan dapat ditulis:

14

4.2 Sasaran dan Kendala Probabilitas .

Pada proses investasi ada 3 skenario induk padaSnt hasil yang diharapkan yaitu:

1. Proses investasi berhasil mendapatkan target kekayaan, investasi pada skenario ini dihentikan dan ini adalah benar-benar tujuan investasi tercapai.

2. Proses investasi tidak berhasil mendapatkan kekayaan (jatuh pada kebangkru-tan) pada skenario ini investor keluar. Pada kesempatan ini investor tidak dapat mengulang mundur dari kejadian ini.

3. Selain kasus di atas investasi dapat dilanjutkan pada periode berikutnya.

Untuk menggambarkan investasi, dengan program integer didefinisikan bilangan biner 0 - 1 Untuk menggambarkan investasi didefinisikan dua variabel biner 0 - 1, pada skenarioSnt, n∈Nt, t ={0,1,· · · , T}.

investasi definisikan sebagai ,εnt ∈ {0,1} sedemikian hingga:

εnt =

(

1, Wnt ≥u, l≤Wa(n),j < u,∀j < t,

0, untuk yang lain. (4.4)

dimanauadalah vektor aset beresiko danladalah tingkat kekayaan. Persamaan yang sama untukεnt , kebangkrutan ηnt ∈ {0,1} didefinisikan sebagai:

ηnt =

(

1, Wnt < l, l ≤Wa(n),j < u,∀j < t,

0, untuk yang lain. (4.5)

Dari definisi untuk εnt = 1 menunjukkan kasus pertama, dimana investasi mencapai

target dan berhenti pada skenario Snt dan untuk ηnt = 1 merupakan kasus ke dua

dimana terjadi kebangkrutan pada skenario Snt. Dengan menggunakan εnt dan ηnt

dapat dituliskan tujuan investasi sebagai:

E[tu] =

Bentuk deterministik dari probabilitas dapat dituliskan sebagai:

15

Dengan mempertimbangkan indikator variabel εnt dan ηnt. Nilai-nilai pada skenario

Snt tergantung pada pernyataan saat ini dan juga semua turunannya. Sebagai contoh

diberikan εnt, jika εnt = 1 akan berlaku jika dan hanya jika dua kondisi berikut ini,

salah satunya adalah investasi berjalan terus sesuai dengan skenario dan yang lainnya adalah hasil skenario tidak mencapai target. Jika salah satu dari kondisi di atas tidak tercapai maka akan ditunjukkan εnt = 0. Dengan cara yang sama untuk ηnt adalah

sama tetapi untuk skenario dari kebangkrutan.

Jadi dengan memperkenalkan dua himpunan untuk variabel yang berbeda de-ngan mengikuti jalan di atas keadaan saat ini dan berbeda, untuk kondisi seperti ini kendala dapat dirumuskan: δnt, ξnt ∈ {0,1} mengikuti kejadian sebagai berikut:

δnt =

dan turunannya di definisikan skenario investasi φnt ∈ {0,1} sedemikian hingga

didapat:

φnt =

(

1, l ≤Wa(n),j < u,∀j < t

0, untuk yang lain. (4.9)

dimana φnt = 1 berarti bahwa skenario investasi terus berjalan dan φnt = 0 berarti

telah berhenti skenario induk atau skenario yang sebelumnya. Pada definisi (4.4), (4.5) jika digabungkan rumus εnt dan ηnt, maka didapat:

εnt =δnt·φnt,

ηnt =ξnt·φnt. (4.10)

Jika batas kendala bilangan non linier diganti dengan sehimpunan bilangan linier, maka permasalahan dapat dirumuskan sebagai pemrograman linier. Karena variabel indikator adalah sebagai bilangan biner{0,1} maka dapat diturunkan transformasi:

εnt =δnt·φnt

Hal ini menunjukkan bahwa nilai-nilai tertentu{δnt, φnt}, εnt harus bernilai sama

de-ngan salah satu εnt =δnt·φnt atau oleh kendala:

δnt+φnt−εnt ≤1,

16

δnt+φnt−2εnt ≥0. (4.12)

dan kasus yang sama untuk ηnt,adalah:

ηnt =ξnt·φnt

Oleh karena itu rumus (4.10) diganti dengan himpunan pertidaksamaan himpunan berikut:

δnt+φnt−εnt ≤1,

δnt+φnt−2εnt ≥0,

ξnt+φnt−ηnt ≤1,

ξnt+φnt −2ηnt ≥0, (4.14)

Hingga kini telah diturunkan perumusan model berdasarkan serangkaian indikator variabel, termasuk εnt, ηnt, δnt, ξnt, φnt. Untuk membangun rumus yang konstruktif

dari φnt dan juga dari δnt dan ξnt sehingga rumus tersebut dapat diterapkan dalam

model.

4.3 Dinamika dari indikator variabel.

Pertama pertimbangkan kendala δnt dan ξnt, mengingat jumlah nilai aset M1 yang cukup besar sehinggaM1 > udan nilai asetM2 yang cukup kecilM2 < l, maka didapat untuk Snt adalah:

δnt =

dan untukξnt diperoleh:

ξnt =

pengembangan kendala dariδnt dan ξnt yang ditetapkan sebagai kendala:

17

Wnt+ (u−M2)(1−δnt)≥u,

Wnt−(M1−l)(1−ξnt)< l,

Wnt+ (l−M2)·ξnt ≥l. (4.17)

Selanjutnya akan difokuskan dinamika pada perkembangan φnt, sebagai pegangan

pada awal investasi berlaku φ0 = 1. Selama proses investasi pertama kali diamati perkembangannya dan kemudian dijelaskan sebab yang mendasari:

φ0 = 1,

φnt =φa(n),t−1−(εa(n),t−1+ηa(n),t−1) (4.18)

Persamaan dinamis ini berlaku jika: Pertama, anggaplah investasi berjalan terus berlaku skenarioSa(n),t−1 dan tidak berhenti pada skenario, yang berarti telah mem-bentuk φa(n),t−1 = 1 dan εa(n),t−1 = ηa(n),t−1 = 0 maka investasi saat ini harus tetap berjalan dengan skenario Snt. Dalam hal ini harus ditetapkan: φnt = 1 berdasarkan

definisiφ persamaan (4.18) diganti untuk memperoleh dan memberikanφnt = 1−0 =

1. Selanjutnya jika investasi telah berhenti di skenario induk Sa(n),t−1 atau pada salah satu skenario sebelumnya akan ditetapkan φnt = 0. Hal ini juga dapat

dite-tapkan dengan persamaan dinamis (4.18) dalam hal ini investasi berhenti di induk dengan skenario Sa(n),t−1 yaitu φa(n),t−1 = 1 dan εa(n),t−1 = 1 atau ηa(n),t−1 = 1 maka (4.18)memberikan φ0 = 0,dalam kasus lain berhenti sebelum tahap berikutnya, dan rumus φa(n),t−1 = 0 juga kedua rumusεa(n),t−1 = 0 dan ηa(n),t−1 = 0 adalah hasil dari (4.18) Selain itu rumusηa(n),t−1 = 0 adalah hasil dari (4.18) dan gambaran dariφnt = 0

4.4 Rumus deterministik.

Setelah diperoleh seluruh turunan kendala dari variabel indikator oleh (4.3), (4.14), (4.17), (4.18) beserta dengan fungsi obyektif dan kendala probabilitas diwakili masing-masing oleh (4.6) dan (4.7). masalah (M) dapat ditulis sebagai program integer campuran :

sedemikian hingga (4,3), (4,14), (4,17), (4,18) dipenuhi dan

18

n ǫ Nt,

t ǫ {1,2,· · · , T}

Selanjutnya dibangun sebuah contoh untuk menganalisis model dan menggambarkan proses penyelesainnya. Jiangfeng (2009) melakukan sebuah proses investasi, Untuk memprosesnya digunakan program MATLAB dan diselesaikan dengan program CPlex

Contoh:

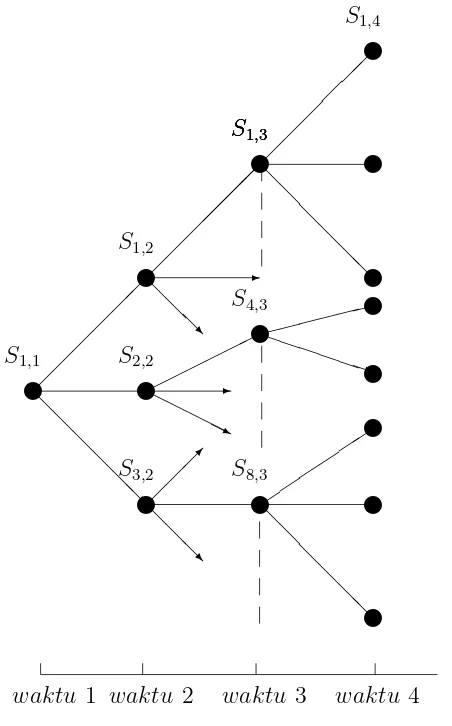

Sebuah proses investasi diwakili oleh tiga tingkatan dengan 3 pohon, dicatat dari waktut = 1 sampai waktut = 4, sebagaimana terlihat dalam gambar 1

①

waktu 1 waktu 2 waktu 3 waktu 4

Gambar 1. Proses Investasi

19

untuk konstanta penting lainnya, anggap anggaran awalB = $100, target hasil pem-bayaran u = $104 dan kebangkrutan l = $45. Selain itu misalkan diambil M1 = 10.000 dan M2 =−10.000,demikian kedua bilangan cukup besar untuk merumuskan masalah. Akhir dari perhitungana didapat probabilitas kebangkrutan sebesarq = 0,2.

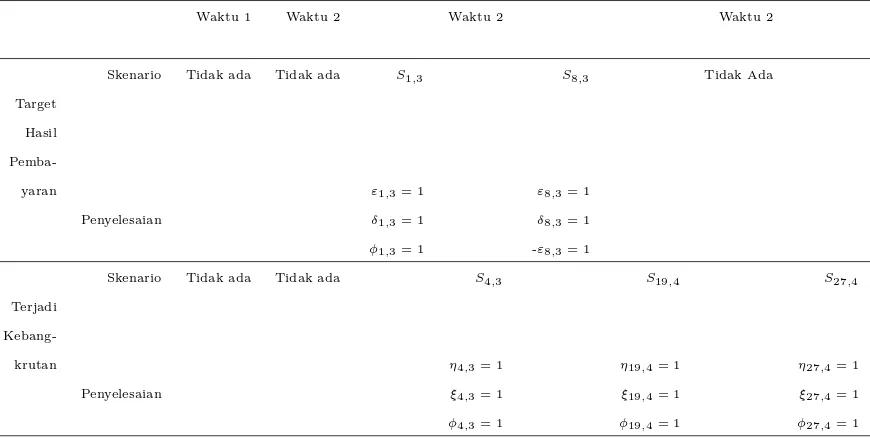

Hasil penelitian Jianfeng Liang (2009) Program Cplex membutuhkan 0,41 detik untuk membaca solusi hasilnya mengoptimisasi masalah dan ditemukan ada peluang untuk mendapatkan hasil investasi sebelum horison waktu, seperti yang telah dije-laskan pada tahap ke tiga pada masing-masing skenarioS(1,3), S(8,3),dengan demikian kebangkrutan mungkin terjadi pada skenario ke tiga dan ke empat, yaitu pada ske-narioS(4,3), S(19,4), S(27,4)yang membuat total kebangkrutan 0,178.Rincian dari seleksi yang optimal diperlihatkan pada tabel 1.

Tabel 1. Seleksi Penyelesaian

Waktu 1 Waktu 2 Waktu 2 Waktu 2

Skenario Tidak ada Tidak ada S1,3 S8,3 Tidak Ada

Setelah diperiksa dengan seksama ternyata variabel indikator bekerja, seba-gai contoh skenario cabang padaS(1,3), S(8,3), S(4,3). berhenti karena nilaiφ seluruhnya bernilai nol dan sebelumnya investasi telah dihentikan.

Untuk masalah pada tahap ke dua terdapat algoritma yang terkenal seperti Branch and Bound, Relaksasi Lagrangian atau metode Cutting Plane untuk menye-lesaikannya. Jika diperluas kedalam keadaan yang lebih komplek, seperti yang dila-kukan saat ini masalahnya menjadi kompleks.

BAB 5

KESIMPULAN

1. Pendekatan Model program integer campuran yang digunakan untuk pemilihan portofolio dengan penggunaan mean variance Markowitz. Banyak metode yang digunakan untuk mendapatkan portofolio optimal antara lain metode linierisasi, polinomial convek, single indeks model, model kalkulus stokastis kontinu-waktu dan lain-lain.

2. Model program integer campuran digunakan untuk menyelesaikan malah pe-milihan porotfolio ecara efisien dan membantu memanfaatkan waktu optimal dalam berinvestasi.

3. Portofolio dikatakan optimal jika memberikan return ekspektasi terbesar dengan resiko yang sama, atau memberikan resiko terkecil dengan ekspektasi yang sama.

DAFTAR PUSTAKA

Anagnostopoulos, K.P., Mamanis, G. (2010). A portfolio optimization model with three objectives and discrete variables,Computers and Operations Research, Vol. 37, pp 1285 1297.

Aneja Y.P.R. Chandra, E. A. Gunay. (1989). A Portofolio Approach to Estimating the Average Correlation Coefficient for the constant Corelation Model,Jurnal of Finance. (44): 1435-1438.

Balas, E. and E. Zemel, (1984). Lifting and complementing yields all the facets of pos-itive zero-one programming polytopes, in Mathematical Programming, Proceed-ings of the International Conference on Mathematical Programming, R.W. Cottle et al., eds., 13-24.

Bertsimas, D., C. Darnell, and R. Soucy. (1999, JanuaryFebruary).Portfolio Construc-tion Through Mixed-Integer Programming at Grantham, Mayo, Van Otterloo and Company.Interfaces, 29(1), 49 66.

Blanchet CScalliet, N. El Karoui, and L. Martellini, (2005), Dynamic asset pricing theory with uncertain time horizon, Journal of Economic Dynamics Con-trol, 29, ( 10 ), 1737 - 1764.

Bonami, P. et.al. (2005) An Algorithmic Framework for Convex Mixed Integer Non Linier Program. Journal of Optimization Theory and Applications.

Brennan M.J.1975. ”The Optimal Number of Securities in a Risky Asset Portofolio when there are Fixed Costs of Transacting: Theory and some Empirical Results,

Journal of Financial and Quantitative Analysis (10):483-496.

Browne S, (1999). Beating a moving target: optimal portfolio strategies for out performing a stochastic benchmark, Finance and Stochastics,3, ( 3 ), 275 - 294.

Browne S, (2000), Risk-constrained dynamic active portfolio management, Manage-ment Science, 46, ( 9 ), 1188 - 1199.

Dumas B and E. Luciano, (1991), An exact solution to a dynamic portfolio choice problem under transacation cost,The Journal of Finance, 46, ( 2 ), 577 - 595.

Elton E. J. and M. J. Gruber, (1974), The multi-period consumption investment prob-lem and single period analysis,Oxford Economic Papers, 26, ( 2 ),289 - 301.

Faaland B.H., An Integer Programming Algorithm for Portfolio Selection,Management Science, 20 (1974), pp 1376–1384.

Gomory. (1963) ”An Algorithm for integer solutions to linier programing in Recent Advancein Mathematical programing”, R.L. Graves and P. Wolfe. eds., New York, Mc Graw-Hill. : 269-302.

Guo W and Q. Hu, (2005), Multi-period portfolio optimization when exit time is uncertain, Journal of Management Sciences in China, 8, ( 2 ), 14 - 19.

Guo, Z., & Yen, S. H. (2006). Determining Institutional Investor dynamic asset allo-cation. Journal of Financial Studies, 14, 77-94.

Hahn C K, Duplaga E.A and Hartley J.L (2000).Supply Chain Syncronization: Lessons from Hyundai Motor Compony, Interfaces 30 (4): 14-19.

22

Jayaraman, V., R. Srivastava, and W.C. Benton (1999) Supplier selection and order quantity allocation: a comprehensive model, The Journal of Supply emphChain Management, 50-58.

Jianfeng Liang, (2009), ”Discrete Analysis of Portfolio Selection with Optimal Stopping Time,”Journal of Applied Mathematics and Decision Sciences,(5), 1 - 9.

Karatzas I andH.Wang, (2000), Utility maximization with discretionary stopping,

SIAM Journal on Control and Optimization, 39, ( 1 ), 306 - 329.

Li Dand W.- L. Ng, (2000), Optimal dynamic portfolio selection: multiperiod mean-variance formulation, Mathematical Finance, 10, ( 3 ), 387 - 406.

Liu B.(1997), Dependent-chance programming a class of stochastic programming. Computers and Mathematics with Applications, 34-12 89-104

Luenberger, D. G., 1998, Investment science, (Oxford : Oxford university press)

Markowitz H, 1952, Portfolio selection , The Journal of Finance, 7, (1),77 - 91.

Markowitz H, (1959), Portfolio Selection : Efficient Diversification of Invest ments, Cowles Foundation for Research in Economics at Yale University, Monograph 16, John Wiley & Sons, New York, NY, USA.

Merton R. C, (1971), Optimum consumption and portfolio rules in a continuous time model, Journal of Economic Theory, 3, ( 4 ), 373 - 413.

Mossion J, (1965), Optimal multiperiod portfolio policy,The Journal of Business, 41, ( 2 ), 215 - 229.

Nocedal, J. and S. J. Wright, Numerical Optimization, Springer, New York (1999)

Ogryczak, W. (2000). Multiple criteria linear programming model for portfolio selec-tion, Annals of Operations Research Vol. 97, pp 14316.

Patel, N.R. and M.G. Subrahmanyam. (1982). A Simple Algorithm for Optimal Portfo-lio Selection with Fixed Transaction Costs. Management Science, 28(3), 303314.

Pedersen, C, (1999), Separating risk and return in the CAPM: A general utility-based approach. European Journal of Operational Research (forthcoming.

Pedroso, J. P. (2004) Hybrid Enumeration Strategies for Mised Integer Programming,

Journal of Optimization Theory and Applications.

Rardin RL. (1998), Optimization in Operations Research. New Jersey: Prentice Hall International, Inc.

Stubbs R.A. and S. Mehrotra. A branch-and-cut method for 0-1 mixed convex prog-ramming. Mathematical Programming, 86(3):515532, 1999.

Tobin, J., 1958. Liquidity preference as behavior towards risk. Review of Economic Studies 25 (6/7), 6586.

Vigna, E., Haberman, S., 2001. Optimal investment strategy for defined contribution pension schemes [J]. Insurance: Mathematics and Economics 28 (2), 233-262.

Winston WL. 1995. Introduction to Mathematical Programming. Ed-2. New York: Duxbury.

Yaari M.E , (1965), Uncertain lifetime, life insurance, and the theory of the con-sumer, The Review of Economic Studies, 32, ( 2 ), 137 - 150.