SKRIPSI

PENGARUH PENERAPAN ALOKASI BELANJA MODAL TERHADAP PENINGKATAN POTENSI PENDAPATAN ASLI DAERAH PADA KOTA

PEMATANGSIANTAR

OLEH

DWIE ARNA SARAGIH 090503127

PROGRAM STUDI AKUNTANSI STRATA-1 AKUNTANSI

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penerapan Alokasi Belanja Modal Terhadap Peningkatan Potensi Pendapatan Asli Daerah Pada Kota Pematangsiantar” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

ABSTRAK

PENGARUH PENERAPAN ALOKASI BELANJA MODAL TERHADAP PENINGKATAN POTENSI PENDAPATAN ASLI DAERAH PADA KOTA

PEMATANGSIANTAR

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Alokasi Belanja Modal berpengaruh terhadap Peningkatan Potensi Pendapatan Asli Daerah.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi sederhana dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Belanja Modal sedangkan variabel dependennya adalah Pendapatan Asli Daerah. Jumlah populasi penelitian ini sebanyak 40 SKPD kota Pematangsiantar dan dengan menggunakan purposive sampling diperoleh 14 SKPD sebagai sampel dari tahun 2009 sampai dengan tahun 2012.

Hasil penelitian ini membuktikan bahwa Belanja Modal berpengaruh tidak signifikan terhadap Pendapatan Asli Daerah pada kota Pematangsiantar. Hal ini dapat dijelaskan dalam Adjusted R2 sebesar 6,8% variabel Pendapatan Asli Daerah dapat dijelaskan oleh variabel independen yang ada yaitu Belanja Modal. Sisanya sebesar 93,2% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

ABSTRACT

THE INFLUENCE OF ALLOCATED CAPITAL EXPENDITURE TO THE INCREASE OF STATE REVENUE POTENCY IN PEMATANGSIANTAR

The purpose of this research is to know and to analyze if allocated capital expenditure influence to the increase of state revenue potency.

The analysis method used in this research is quantitative method using the simple linier regression and classic assumption test before get the best research method. The independent variable is capital expenditure and the dependent variable is state revenue. The total samples are 14 SKPD in Pematangsiantar which taken by using purposive sampling from 40 SKPD in 2009 until 2012.

The result confirms that capital expenditure is not significantly influence to state revenue in Pematangsiantar. It can be explained with Adjusted R2 value which 6,8% state revenue variable can be explained by capital expenditure as independent variable. The another 93,2% is influenced by other variables which can not be explained in this model research.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas segala rahmat dan karuniaNya sehingga peneliti mampu menyelesaikan skripsi dengan judul “Pengaruh Penerapan Alokasi Belanja Modal Terhadap Peningkatan Potensi Pendapatan Asli Daerah Pada Kota Pematangsiantar”. Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Arifin Lubis selaku pelaksana tugas dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Bapak Drs. Hotmal Jafar, M.M, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Kedua orangtua peneliti, Ayahanda Drs. Yusmar Saragih dan Ibunda Ernawati yang senantiasa memberikan do’a, kasih sayang, didikan, perhatian, dukungan moral dan materiil dalam penyelesaian skripsi ini. Adinda Yulia Arna Saragih dan Adinda Tria Andari Arna Saragih yang selalu memberi perhatian, dukungan, dan semangat kepada peneliti.

6. Kepada kelompok belajar 09 tersayang, sahabat, dan teman seperjuangan: Ajeng, Giovanni, Fauziah, Vini, Leli, Octhara, Sandri, Silvi, Tira. Dan juga kepada Ade, Fahmi, Hanif, Dika, serta teman-teman satu stambuk. Terima kasih atas semua dukungan, nasehat, bantuan, dan semangatnya.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu peneliti mengharapkan kritik dan saran yang membangun. Akhir kata, peneliti berharap skripsi ini bermanfaat.

Medan, Januari 2013

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Keuangan Daerah dan APBD ... 8

2.2 Pendapatan Asli Daerah ... 11

2.3 Belanja Modal ... 16

2.4 Penelitian Terdahulu ... 18

2.5 Kerangka Konseptual ... 20

2.6 Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN ... 22

3.1 Jenis Penelitian ... 22

3.2 Populasi dan Sampel ... 22

3.3 Jenis dan Sumber Data ... 24

3.4 Metode Pengumpulan Data ... 24

3.5 Definisi Operasional dan Pengukuran Variabel ... 24

3.5.1 Belanja Modal ... 25

3.5.2 Potensi Pendapatan asli Daerah ... 25

3.6 Metode dan Teknik Analisis Data ... 26

3.6.1 Uji Asumsi Klasik ... 26

3.6.2 Pengujian Hipotesis Penelitian ... 29

3.6.3 Koefisien Determinasi ( R2) ... 30

3.6.4 Uji Statistik t (uji secara parsial) ... 30

BAB IV HASIL DAN PEMBAHASAN ... 32

4.1 Deskriptif Sampel Penelitian ... 32

4.2 Statistik Deskriptif ... 32

4.3 Uji Asumsi Klasik ... 33

4.3.1 Uji Normalitas ... 33

4.3.2 Uji Autokorelasi... 38

4.3.3 Uji Heteroskedastisitas ... 39

4.5 Hasil Pengujian Hipotesis ... 42

4.5.1 Koefisien Determinasi (R2) ... 42

4.5.2 Uji Signifikansi Parsial (Uji statistik t) ... 43

4.6 Pembahasan Hasil Penelitian ... 44

BAB V KESIMPULAN DAN SARAN ... 46

5.1 Kesimpulan ... 46

5.2 Keterbatasan ... 47

5.3 Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ………... 19 3.1 Daftar Sampel Penelitian……….... 23 3.2

4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8

Defenisi Operasional Variabel dan Skala Pengukuran... Statistik deskriptif... Uji Normalitas... Uji Normalitas Setelah Transformasi... Uji Autokorelasi... Analisis Regresi... Pengujian Hipotesis... Uji Koefisien Determinasi... Uji Signifikansi Parsial...

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 4.1 4.2 4.3

Kerangka Konseptual………. Histogram... Normal P-Plot... Scatterplot...

ABSTRAK

PENGARUH PENERAPAN ALOKASI BELANJA MODAL TERHADAP PENINGKATAN POTENSI PENDAPATAN ASLI DAERAH PADA KOTA

PEMATANGSIANTAR

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Alokasi Belanja Modal berpengaruh terhadap Peningkatan Potensi Pendapatan Asli Daerah.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi sederhana dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Belanja Modal sedangkan variabel dependennya adalah Pendapatan Asli Daerah. Jumlah populasi penelitian ini sebanyak 40 SKPD kota Pematangsiantar dan dengan menggunakan purposive sampling diperoleh 14 SKPD sebagai sampel dari tahun 2009 sampai dengan tahun 2012.

Hasil penelitian ini membuktikan bahwa Belanja Modal berpengaruh tidak signifikan terhadap Pendapatan Asli Daerah pada kota Pematangsiantar. Hal ini dapat dijelaskan dalam Adjusted R2 sebesar 6,8% variabel Pendapatan Asli Daerah dapat dijelaskan oleh variabel independen yang ada yaitu Belanja Modal. Sisanya sebesar 93,2% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

ABSTRACT

THE INFLUENCE OF ALLOCATED CAPITAL EXPENDITURE TO THE INCREASE OF STATE REVENUE POTENCY IN PEMATANGSIANTAR

The purpose of this research is to know and to analyze if allocated capital expenditure influence to the increase of state revenue potency.

The analysis method used in this research is quantitative method using the simple linier regression and classic assumption test before get the best research method. The independent variable is capital expenditure and the dependent variable is state revenue. The total samples are 14 SKPD in Pematangsiantar which taken by using purposive sampling from 40 SKPD in 2009 until 2012.

The result confirms that capital expenditure is not significantly influence to state revenue in Pematangsiantar. It can be explained with Adjusted R2 value which 6,8% state revenue variable can be explained by capital expenditure as independent variable. The another 93,2% is influenced by other variables which can not be explained in this model research.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Sentralisasi maupun desentralisasi sebagai suatu sistem administrasi pemerintahan, dalam banyak hal tidak dapat dilepaskan dari proses pertumbuhan suatu negara. Sejarah mencatat desentralisasi di Indonesia mengalami pasang naik dan surut seiring dengan perubahan konstelasi politik yang melekat dan terjadi pada perjalanan kehidupan bangsa. Secara konstitusi Indonesia merupakan negara kesatuan yang desentralistis, namun dalam prakteknya menunjukkan sistem pemerintahan yang sangat sentralistis.

Otonomi daerah juga diterapkan untuk tercapainya kesejahteraan masyarakat dan meningkatkan daya saing daerah itu sendiri.

Mardiasmo (2004:46) mengemukakan misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal ada tiga, yaitu (1) meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, (2) menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah (3) memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi dalam pembangunan. Sedangkan tujuan utamanya adalah untuk meningkatkan pelayanan publik (pulic service) dan memajukan perekonomian daerah.

Otonomi daerah memberikan daerah kewenangan yang leih luas untuk melakukan alokasi berbagai sumber daya secara lebih efisien pada berbagai potensi lokal yang dibutuhkan publik, karena pemerintah daerah dinilai leih sensitif terhadap kondisi ekonomi daerahnya. Dewasa ini terdapat beberapa permasalahan yang dihadapi pemerintah daerah dalam hal kemandirian keuangan, yaitu (1) dominannya transfer dari pusat, (2) kurang berperannya perusahaan daerah sebagai sumber Pendapatan Asli Daerah (PAD), (3) tingginya derajat sentralisasi dalam bidang perpajakan, (4) kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa diandalkan sebagai sumber penerimaan, (5) kelemahan dalam pemerian subsidi dari pemerintah pusat kepada pemerintah daerah.

dalam Permendagri No. 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah, bahwa yang dimaksud dengan Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputiperencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, danpengawasan keuangan daerah. Yang semuanya itu tertuang dalam Anggaran pendapatan dan Belanja Daerah (APBD).

Struktur APBD merupakan satu kesatuan yang tidak terpisahkan yang terdiri dari:

a. pendapatan daerah; b. belanja daerah; dan c. pembiayaan daerah.

Pemberian otonomi kepada daerah memicu pertumbuhan ekonomi nasional, sehingga daerah dituntut untuk mengoptimalkan potensi pendapatannya dengan memberikan porsi belanja yang lebih besar untuk sektor-sektor yang lebih produktif. Perubahan alokasi belanja ini ditujukan untuk menimbulkan penambahan peningkatan investasi di seluruh sektor perekonomian, karena semakin tinggi tingkat investasi diharapkan mampu meningkatkan kontribusi publik terhadap pembangunan yang tercermin dari adanya peningkatan potensi PAD yang pada akhirnya akan meningkatnya PAD dari tahun ke tahun berikutnya.

Yang dimaksud dengan potensi PAD adalah perhitungan hasil maksimal dari setiap sumber-sumber pendapatan asli daerah. Dalam sistem ketatanegaraan bahwa APBD kota diajukan oleh pemerintah daerah ke DPRD kota yang selanjutnya dilakukan pembahasan yang pada akhirnya ditetapkan oleh DPRD menjadi Peraturan Daerah yang artinya APBD sudah dapat dilaksankan dalam tahun tersebut.

Bahwa secara riel penentuan besaran PAD yang diajukan pada pembahasan Rapat Anggaran di DPRD Kota adalah dimulai dengan penentuan besaran potensi PAD; sehingga dalam pembahasannya akan timbul tarik menarik apakah besaran potensi yang akan ditetapkan, ditambah atau dikurangi yang menajadi target yang disetujui dan tercantum dalam APBD Kota.

peningkatan PAD. Dari perspektif ini seharusnya pemerintah daerah lebih berkonsentrasi pada pemberdayaan kekuatan ekonomi lokal untuk menciptakan pertumbuhan ekonomi.

Dalam APBD jenis belanja terdiri dari :

1) Belanja Tidak Langsung; terdiri dari belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial, belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintahan desa, serta belanja tidak terduga.

2) Belanja Langsung; terdiri dari belanja pegawai, belanja barang dan jasa, serta belanja modal.

Menurut Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan. Oleh karena itu, hendaknya pemerintah daerah memproporsikan lebih besar belanja modal agar terciptanya peningkatan infrastruktur yang akan meningkatkan laju pertumbuhan ekonomi daerah yang pada akhirnya akan meningkatkan potensi PAD dari berbagi sektor perekonomian sehingga PAD semakin meningkat dari tahun ke tahun.

langsung yang dapat dinikmati hasilnya oleh masyarakat adalah alokasi belanja modal; dan ini pun prinsip pengalokasiannya tidak mencerminkan keberpihakan kepada masyarakat. Padahal peningkatan alokasi belanja modal akan secara langsung mampu meningkatkan potensi peningkatan PAD seiring dengan perkembangan kemajuan perekonomian masyarakat.

Berdasarkan uraian latar belakang diatas peneliti tertarik untuk melakukan penelitiandengan judul “Pengaruh Penerapan Alokasi Belanja Modal Terhadap Peningkatan Potensi Pendapatan Asli Daerah Pada Kota Pematangsiantar”.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan, maka dapat dirumuskan masalah penelitian ini adalah : “Apakah Penerapan Alokasi Belanja Modal Berpengaruh Terhadap Potensi Peningkatan Pendapatan Asli Daerah pada Kota Pematangsiantar?”

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat bagi masyarakat secara umum dan secara khusus kepada :

1. Bagi peneliti, hasil penelitian ini dapat menambah pengetahuan dan pemahaman tentang akuntansi pemerintahan, khususnya Pengaruh Penerapan Belanja Modal terhadap Potensi Peningkatan Pendapatan Asli Daerah.

2. Bagi Pemerintah Daerah , Penulis berharap agar penelitian ini dapat dijadikan masukan bagi Pemerintah Daerah dalam penyusunan APBD ; agar masayarakat secara keseluruhan dapat memperoleh manfaat yang lebih besar; sehingga timbul penilaian bahwa pelaksanaan otonomi daerah membawa dampak perubaahan masyakat kearah yang lebih baik dan dalam jangka panjang dapat tercapai masyarakat yang adil, makmur dan beradab.

BAB II

TINJAUAN PUSTAKA

2.1 Keuangan Daerah dan APBD

Peraturan Menteri Dalam Negeri No 21 tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah mendefinisikan Keuangan Daerah sebagai semua hak dan kewajiban daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. yang dimaksud daerah di sini adalah pemerintah daerah yang merupakan daerah otonom berdasarkan peraturan perundang-undangan. Daerah otonom ini terdiri dari pemerintah provinsi, pemerintah kabupaten dan pemerintah kota. karena pemerintah daerah merupakan bagian dari pemerintah (pusat) maka keuangan daerah merupakan bagian tak terpisahkan dari keuangan negara.

Menurut Halim (2004), ruang lingkup keuangan daerah terdiri dari keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).

anggaran tertentu, dan dilain pihak menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud. Sebelumnya, yaitu pada era orde lama, terdapat pula definisi APBD. APBD adalah rencana pekerjaan keuangan (financial workplan) yang dibuat untuk suatu jangka waktu ketika badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhanrumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

APBD adalah suatu anggaran daerah, kedua definisi APBD di atas menunjukkan bahwa suatu anggaran daerah, termasuk APBD, memiliki unsur-unsur sebagai berikut :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci;

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas maksimal pengeluaran yang akan dilaksanakan;

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; 4. Periode anggaran, biasanya satu tahun.

publik dan didalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan daerah.

Bahwa sumber-sumber pendapatan dan belanja yang tercantum dalam buku APBD kota Pematangsiantar adalah sebagai berikut :

A. PENDAPATAN

1. Pendapatan Asli Daerah 1.1Pendapatan Pajak Daerah 1.2Hasil Retribusi Daerah

1.3Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 1.4Lain-Lain Pendapatan Asli Daerah yang Sah

2. Dana Perimbangan

1.1Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 1.2Dana Alokasi Umum

1.3Dana Alokasi Khusus

3. Lain-Lain Pendapatan Daerah yang Sah 1.1Dana Penyesuaian dan Otonomi Khusus

1.2Bantuan Keuangan dan Provinsi/Pemerintah Daerah Lainnya

1.3Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya B. PEMBIAYAAN DAERAH

1. Penerimaan Pembiayaan Daerah

1.1Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya 2. Pengeluaran Pembiayaan Daerah

2.2 Pembayaran Pokok Utang C. BELANJA

1. Belanja Tidak Langsung : 1.1Belanja Pegawai 1.2Belanja Bunga 1.3Belanja Hibah

1.4Belanja Bantuan Sosial

1.5Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

1.6Belanja Tidak Terduga 2. Belanja Langsung

2.1Belanja Pegawai

2.2Belanja Barang dan Jasa 2.3Belanja Modal

2.2 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) bagi Pemerintah Daerah sangatlah penting karena PAD menunjukkan kemampuan daerah dalam menggali sumber keuangannya sendiri yang kemudian menjadi sebuah ukuran kinerja bagi Pemrintah Daerah dalam proses pengembangan ekonomi daerah.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah : meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal. Sedangkan Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh Pemerintah Daerah. Berdasarkan Permendagri nomor 13 tahun 2006 pasal 26 disebutkan bahwa pendapatan asli daerah terdiri dari:

a. Hasil pajak daerah, b. Hasil retribusi daerah,

c. Hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang dipisahkan,

d. Lain-lain pendapatan asli daerah yang sah 1. Pajak Daerah

Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk investasi publik. Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan sebagai badan hukum publik dalam rangka membiayai rumah tangganya. Dengan kata lain pajak daerah adalah : pajak yang wewenang pungutannya ada pada daerah.

2. Retribusi Daerah

yang berkepentingan atau jasa yang diberikan oleh daerah baik secara langsung maupun tidak langsung oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada masyaraakat, sehingga keluasan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan. Beberapa ciri-ciri retribusi yaitu : a. retribusi dipungut oleh negara, b. dalam pungutan terdapat pemaksaan secara ekonomis, c. adanya kontra prestasi yang secara langsung dapat ditunjuk, d. retribusi yang dikenakan kepada setiap orang / badan yang menggunakan /mengenyam jasa-jasa yang disediakan oleh negara. Pengelompokan retribusi yang meliputi : a. retribusi jasa umum, yaitu: retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan, b. retribusi jasa usaha, yaitu: retribusi atas jasa yang disediakan oleh Pemda dengan menganut prinsip komersial karena pada dasarnya disediakan oleh sektor swasta. 3. Perusahaan Milik Daerah, dan Pengelolaan Milik Daerah yang Dipisahkan

kebutuhan rakyat dengan menggutamakan industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang adil dan makmur. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah tangganya menurut perundang-undangan yang mengatur pokok-pokok pemerintahan daerah. 4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan daerah yang dipisahkan.

4. Lain-Lain Pendapatan Asli Daerah Yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah. Kelompok penerimaan lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan jasa. Penerimaan dari swasta, bunga simpanan giro dan Bank serta penerimaan dari denda kontraktor. Namun walaupun demikian sumber penerimaan daerah sangat bergantung pada potensi daerah itu sendiri.

Berdasarkan hasil penelitian jenis-jenis pendapatan asli daerah yang tercantum dalam buku APBD kota Pematangsiantar, sebagai berikut :

PENDAPATAN ASLI DAERAH : 1. Pos Pajak Daerah :

1.4Pajak Reklmae

1.5Pajak Penerangan Jalan

1.6Pajak Pengambilan dan Pengolahan Bahan Galian C 1.7Pajak Parkir

1.8Pajak Air Bawah Tanah

1.9Pajak PBB Pedesaan dan Perkotaan

1.10Pajak BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) 2. Pos Retribusi Daerah

2.1Retribusi Pelayanan Kesehatan (Dinas Kesehatan Kota) 2.2Retribusi Pelayanan Kesehatan (Rumah Sakit Umum) 2.3Retribusi Pelayanan Persampahan

2.4Retribusi Penggantian Biaya Cetak KTP

2.5Retribusi Pergantian Biaya Cetak Akte Catatan Sipil 2.6Retribusi Pelayanan Pemakaman dan Perabuan Mayat 2.7Retribusi Parkir di Tepi Jalan Umum

2.8Retribusi Pasar

2.9Retribusi Pengujian Kendaraan Bermotor

2.10Retribusi Pemeriksaan Alat Pemadam Kebakaran 2.11Retribusi Pemakaian Kekayaan Daerah

2.12Retribusi Pemotongan Jalan/Beram 2.13Retribusi Terminal

2.16Retribusi Tempat Rekreasi dan Olahraga 2.17Retribusi Izin Mendirikan Bangunan

2.18Retribusi Izin Tempat Berjualan Minuman Beralkohol 2.19Retribusi Izin Gangguan/Keramaian

2.20Retribusi Izin Trayek

2.21Retribusi Surat Izin Jasa Usaha Konstruksi 3. Pos Laba Perusahaan Milik Daerah

3.1Bank Pembangunan Daerah 3.2Perusahaan Daerah Air Minum

4. Pos Lain-Lain Pendapatan Asli Daerah yang Sah 4.1Hasil Penjualan Barang Milik Daerah

4.2Jasa Giro

4.3Lain-lain Pendapatan

Dalam pengajuan rancangan PAD Pemerintah Kota Pematangsiantar kepada DPRD Kota Pematangsiantar, maka Pemerintah Kota terlebih dahulu akan menyusun Potensi PAD dari setiap sumber PAD di Kota Pematangsiantar.

2.3 Belanja Modal

satunya adalah belanja modal. Dengan demikian belanja modal merupakan faktor penting dalam menyelenggarakan pembangunan daerah.

Menurut Permendagri No. 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah menyebutkan bahwa :

Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan, dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Belanja modal (Sinaga, 2012) adalah “Belanja langsung yang digunakan untuk membiayai kegiatan investasi.” Sedangkan menurut Wijaya (2012) bahwa yang dimaksud dengan belanja modal adalah “Pengeluaran anggaran untuk memperoleh aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.”

Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik berdasarkan Permendagri 13/ 2006 adalah terdiri dari :

1) Belanja modal tanah

2) Belanja modal jalan dan jembatan 3) Belanja modal bangunan air (irigasi) 4) Belanja modal instalasi

5) Belanja modal jaringan

6) Belanja modal bangunan gedung 7) Belanja modal monumen

8) Belanja modal alat-alat besar 9) Belanja modal alat-alat angkutan 10) Belanja modal alat-alat bengkel 11) Belanja modal alat-alat pertanian

12) Belanja modal alat-alat kantor dan rumah tangga 13) Belanja modal alat-alat studio dan alat-alat komunikasi 14) Belanja modal alat-alat kedokteran

15) Belanja modal alat-alat laboratorium 16) Belanja modal buku/ perpustakaan

17) Belanja modal barang bercorak kesenian, kebudayaan 18) Belanja modal hewan, ternak, serta tanaman

19) Belanja modal alat-alat persenjataan/ keamanan.

2.4Penelitian Terdahulu

Jansen Batubara (2009) melakukan penelitian tentang pengaruh belanja modal dan belanja pemeliharaan untuk pelayanan publik terhadap realisasi pendapatan asli daerah. Hasil analisis ini menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah.

Ria Aulia Ramadhonna (2011) melakukan penelitian tentang pengaruh belanja modal terhadap pendapatan asli daerah dengan pertumbuhan ekonomi sebagai variabel interveningnya. Hasil penelitian ini menunjukkan bahwa belanja modal berpengaruh terhadap PAD secara tidak langsung melalui variabel pertumbuhan ekonomi. Dengan demikian maka pertumbuhan ekonomi dapat dengan tepat dikatakan sebagai variabel intervening.

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian

Wijaya, Aswin (2012)

Pengaruh Belanja Modal dan Fiscal Stress Terhadap Peningkatan Pendapatan Asli Daerah (PAD) dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai Variabel Moderating pada Pemerintah

Kabupaten/Kota di Sumatera Utara

secara parsial, hanya Dana Bagi Hasil Pajak yang tidak berpengaruh

positif terhadap Pendapatan Asli Daerah.

Jansen Batubara (2009)

Pengaruh Belanja Modal

Dan Belanja Pemeliharaan Untuk

Pelayanan Publik

Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah

Kota Di Propinsi Sumatera Utara menunjukkan bahwa baik

secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah.

Pengaruh Belanja Modal terhadap Pendapatan Asli

Daerah dengan Pertumbuhan Ekonomi

sebagai Variabel Intervening pada Pemerintah Daerah Kabupaten/Kota di Pulau Sumatera

Hasil penelitian ini menunjukkan bahwa belanja modal berpengaruh terhadap

PAD secara tidak langsung melalui variabel pertumbuhan ekonomi. Dengan demikian maka pertumbuhan ekonomi

dapat dengan tepat dikatakan sebagai variabel intervening.

2.5Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Variabel Independen (X) Variabel Dependen (Y)

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut : Alokasi Belanja Modal berpengaruh terhadap Potensi Peningkatan Pendapatan Asli Daerah (PAD) pada Kota Pematangsiantar.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal. Jenis penelitian ini merupakan penelitian yang menganalisis hubungan antara satu variable dengan variabel lainnya atau satu variabel mempengaruhi variabel lainnya. Dalam penelitian ini akan diuji pengaruh Alokasi Belanja Modal terhadap Potensi Peningkatan Pendapatan Asli Daerah.

3.2 Populasi dan Sampel

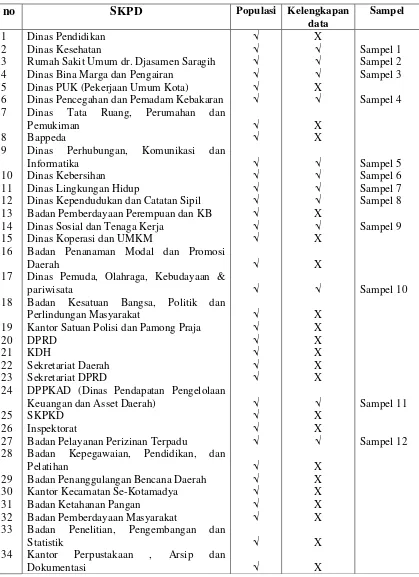

Tabel 3.1

Tabel Daftar Sampel

no SKPD Populasi Kelengkapan

data

Rumah Sakit Umum dr. Djasamen Saragih Dinas Bina Marga dan Pengairan

Dinas PUK (Pekerjaan Umum Kota)

Dinas Pencegahan dan Pemadam Kebakaran Dinas Tata Ruang, Perumahan dan Pemukiman

Bappeda

Dinas Perhubungan, Komunikasi dan Informatika

Dinas Kebersihan Dinas Lingkungan Hidup

Dinas Kependudukan dan Catatan Sipil Badan Pemberdayaan Perempuan dan KB Dinas Sosial dan Tenaga Kerja

Dinas Koperasi dan UMKM

Badan Penanaman Modal dan Promosi Daerah

Dinas Pemuda, Olahraga, Kebudayaan & pariwisata

Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat

Kantor Satuan Polisi dan Pamong Praja DPRD

KDH

Sekretariat Daerah Sekretariat DPRD

DPPKAD (Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah)

SKPKD Inspektorat

Badan Pelayanan Perizinan Terpadu

Badan Kepegawaian, Pendidikan, dan Pelatihan

Badan Penanggulangan Bencana Daerah Kantor Kecamatan Se-Kotamadya Badan Ketahanan Pangan

Badan Pemberdayaan Masyarakat

Badan Penelitian, Pengembangan dan Statistik

Kantor Perpustakaan , Arsip dan

35

Dinas Pertanian, Perkebunan dan Kehutanan Dinas Pertanian dan Peternakan

Dinas Pertambangan dan Energi Dinas Perikanan dan Peternakan Dinas Pasar

Dinas Perindustrian dan Perdagangan

√

Sumber : Buku APBD Kota Pematangsiantar Tahun 2009-2012, diolah oleh penulis (2012)

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif, data yang diukur dalam suatu skala numerik (angka) yaitu data Alokasi Belanja Modal tahun 2009-2012 dan data Potensi, Pendapatan Asli Daerah tahun 2009-2012; untuk data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat. Sumber data Alokasi Belanja Modal dan Pendapatan Asli Daerah diambil dari dokumen tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah tahun 2009-2012 Pemerintah Kota Pematangsiantar.

3.4 Metode Pengumpulan Data

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional menjelaskan karakteristik dari objek dalam elemen elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam penelitian (Erlina, 2008).

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti. Variabel independen dalam penelitian ini adalah Belanja Modal, sementara variabel dependen dari penelitian ini adalah Potensi Pendapatan Asli Daerah.

3.5.1 Belanja Modal

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud. Variabel ini menggunakan skala pengukuran nominal.

3.5.2 Pendapatan Asli Daerah

sebagai perwujudan desentralisasi. Variabel ini menggunakan skala pengukuran nominal.

Tabel 3.2

Defenisi Operasional Variabel dan Skala Pengukuran

Variabel Defenisi Operasional Indikator Skala

Belanja Modal

(X)

Pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud.

Realisasi

Perhitungan hasil maksimal dari setiap sumber-sumber pendapatan asli daerah.

Realisasi Penerimaan Pendapatan Asli Daerah

Nominal

3.6 Metode dan Teknik Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan software SPSS 17 (Statistical Product and Services Solution). Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut:

3.6.1 Uji Asumsi Klasik

semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE).

Uji Normalitas

Uji ini bertujuan untuk “mengetahui apakah dalam model regresi variable pengganggu atau residual memiliki distribusi normal. Pengujian ini perlu dilakukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil” (Erlina, 2008). Untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Dalam analisis grafik, distribusi normal akan membentuk satu garis lurus diagonal dan plotting data residual akan dibandingkan dengan garis diagonal. Jika garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya maka data residual terdistribusi secara normal . Untuk uji statistik, dapat dilakukan dengan melihat nilai Kolmogorov-Smirnov, jika nilai signifikansinya < 0,05 maka data terdistribusi secara normal. Sebaliknya, jika nilai signifikansinya > 0,05 maka data tersebut tidak terdistribusi secara normal.

Uji Heteroskedastisitas

pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas”. Untuk melihat ada atau tidaknya heteroskedastisitas dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis, yaitu: Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas; Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbuh y, maka tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji ini bertujuan untuk “menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”, (Ghozali, 2006). Autokorelasi dapat terjadi pada observasi yang menggunakan runtut waktu (time series) dimana penggangu dari data pada periode sebelumnya akan berpengaruh terhadap data pada periode berikutnya. Model regresi yang baik harus terbebas dari adanya autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson (DW test) sebagai berikut:

• angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

• angka D-W di atas +2, berarti ada autokorelasi negatif.

Jika nilai Durbin-Watson tidak dapat memberikan kesimpulan apakah data yang digunakan terbebas dari autokorelasi atau tidak, maka perlu dilakukan Run-Test. Pengambilan keputusan didasarkan pada acak atau tidaknya data, apabila bersifat acak maka dapat diambil kesimpulan bahwa data tidak terkena autokorelasi. Menurut Ghozali (2005:120) acak atau tidaknya data didasarkan pada batasan :

• Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secar

acak.

• Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara

tidak acak.

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan dengan analisis regresi linear sederhana. Uji ini dilakukan untuk mengetahui seberapa besar hubungan ketergantungan (casual relationship) antara satu variabel bebas (dependent variable) dengan satu atau lebih variabel bebas (independent variable). Persamaan regresi linier sederhana yang digunakan adalah sebagai berikut:

� =�+��

Keterangan :

Y = Potensi PAD

b = Koefisien Regresi dari Variabel Independen

X = Belanja Modal

3.6.3 Koefisien Determinasi ( R2)

Koefisien determinasi digunakan untuk “mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen (Ghozali, 2006). Nilai koefisien determinasi berkisar antara nol sampai dengan 1. Jika koefisien determinasi semakin mendekati 1 maka semakin kuat pengaruh variabel independen terhadap variabel dependen dan koefisien determinasi mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen. Menurut Ghozali (2006), kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R² pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R², nilai Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

3.6.4 Uji Statistik t (uji secara parsial)

Ho: b1 = 0, tidak terdapat pengaruh signifikan dari variabel bebas terhadap variabel terikat.

Ha: b1 ≠ 0, terdapat pengaruh signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengujian yang digunakan sebagai berikut :

• Ho diterima dan Ha ditolak apabila Sig. >0,05. Artinya variabel bebas

tidak berpengaruh secara signifikan terhadap variabel terikat.

• Ha diterima dan Ho ditolak apabila Sig. <0,05. Artinya variabel bebas

berpengaruh secara signifikan terhadap variabel terikat. Untuk menilai t hitung digunakan rumus :

t

hitung=

�����������������1 ���������������1Kriteria pengujian yang digunakan sebagai berikut :

Ho diterima dan Ha ditolak apabila t hitung< t tabel. Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Data kuantitatif yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran Kota Pematangsiantar dari tahun 2009 s/d tahun 2012. Dari laporan tersebut yang menjadi objek penelitian adalah realisasi Belanja Modal dan realisasi Pendapatan Asli Daerah tahun amatan 2009 s/d 2012.

4.2 Statistik Deskriptif

Menurut (Sugiyono : 2007) statistik deskriptif adalah proses pengumpulan dan peringkasan data, serta upaya untuk menggambarkan berbagai karakteristik data yang telah terorganisasi tersebut. Statistik deskriptif digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Belanja Modal 56 8900000.00 36700000000.00 2772300000.00 6862450000.00

Realisasi PAD 56 10000000.00 35300000000.00 2699900000.00 6592850000.00

Valid N (listwise) 56 Diolah oleh Penulis (2012)

Berdasarkan tabel 4.1 di atas dapat diketahui: 1. Jumlah sampel (N) sebanyak 56.

2. Belanja Modal memiliki nilai minimum sebesar 8.900.000 , nilai maksimum sebesar 36.700.000.000, nilai rata-rata sebesar 2.772.300.000dengan standar deviasi 6.862.450.000.

3. Pendapatan Asli Daerah (PAD) memiliki nilai minimum sebesar 10.000.000, nilai maksimum sebesar 35.300.000.000, nilai rata-rata sebesar2.699.900.000 dengan standar deviasi 6.592.850.000.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

MenurutGhozali (2005:115) memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal.

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

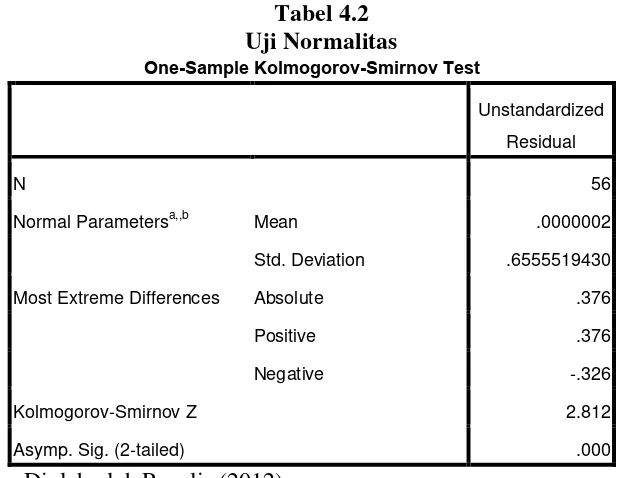

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,,b Mean .0000002

Std. Deviation .6555519430

Most Extreme Differences Absolute .376

Positive .376

Negative -.326

Kolmogorov-Smirnov Z 2.812

Asymp. Sig. (2-tailed) .000

Berdasarkan hasil uji statistik pada One-Sample Kolgomorov-Smirnov nilai signifikansinya ( Asymp. Sig. (2-tailed))pada tabel tersebut adalah 0,000. Karena p = 0,000< 0,05 maka dapat disimpulkan data tidak terdistribusi normal. Oleh karena itu, peneliti akan melakukan treatment atau perbaikan pada data tersebut agar dapat memenuhi Uji Normalitas.

Menurut Syafrizal et.all (2008 : 62) Ada beberapa cara mengubah model regresi menjadi normal yaitu:

1. Lakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (LN).

2. Menambah jumlah data.

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data.

4. Menerima data apa adanya.

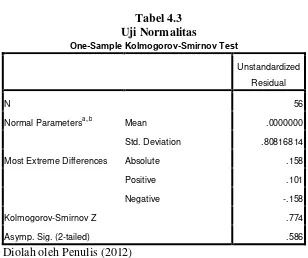

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,,b Mean .0000000

Std. Deviation .80816814

Most Extreme Differences Absolute .158

Positive .101

Negative -.158

Kolmogorov-Smirnov Z .774

Asymp. Sig. (2-tailed) .586

Diolah oleh Penulis (2012)

Bedasarkan hasil Uji Normalitas tabel 4.3 dengan data yang telah ditransformasi ke dalam bentuk Logaritma Natural (LN), maka hasil yang di dapatkan adalah data telah terdistribusi secara normalkarena dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 0,774 dan signifikansinya pada 0,586. Maka dapat disimpulkan bahwa data terdistribusi normal, karena p = 0,586 > 0,05 dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

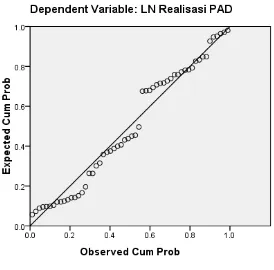

Gambar 4.1 Uji Normalitas

Uji Normalitas

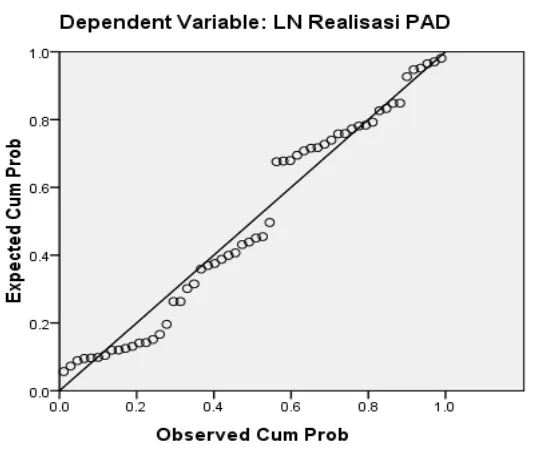

Data yang telah terdistribusi normal dapat kita ketahui dengan melihat Histogram pada gambar 4.1, grafik histogram pada uji normalitas di atas dapat terlihat bahwa data terdistribusi mengikuti garis diagonal yang tidak menceng (Skewness) ke kiri maupun ke kanan. Data yang telah terdistribusi normal juga bisa diketahui dengan melihat grafik plot yang ditunjukkan pada gambar 4.2. Menurut Ghozali (2005:112) pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal.

Pada gambar 4.2 dapat terlihat bahwa penyebaran data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, oleh sebab itu dapat diketahui bahwa data telah terdistribusi dengan normal.

4.3.2 Uji Autokorelasi

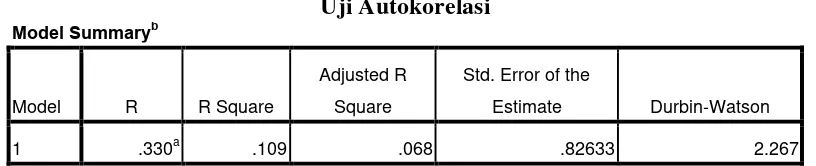

Untuk mengetahui terjadi atau tidak terjadinya suatu autokorelasi dapat diketahui dengan melihat nilai Durbin-Watson (DW).Menurut Sugiyono (2001:76) mengemukakan bahwa terjadinya Autokorelasi jika nilai Durbin-Watson (DW) memiliki nilai lebih dari 5, atau Durbin-Watson (DW) > 5.

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .330a .109 .068 .82633 2.267

Diolah oleh Penulis (2012)

Berdasarkan Tabel 4.4 tentang Uji Autokorelasi memperlihatkan bahwa nilai Durbin-Watson (DW) adalah 2,267 < 5.Oleh karena itu, dapat dikemukakan bahwa tidak terjadi Autokorelasi dalam penelitian ini.

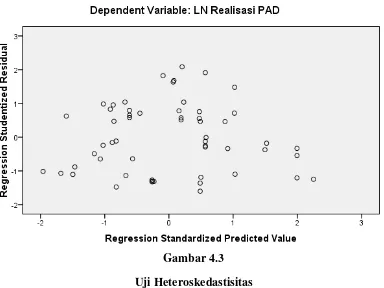

4.3.3 Uji Heteroskedastisitas

Menurut Ghozali (2005:105) Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.Model regresi yang baik adalah model regresi yang tidak terjadi heterokedastisitas.Cara untuk menentukan ada atau tidaknya heterokedastisitas adalah dengan melihat grafik scatterplot pada gambar 4.3.Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedasitas. 2. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan

Berikut ini peneliti menampilkan grafik scatterplot untuk melihat hasil uji heterokedastisitas dalam penelitian ini pada gambar 4.3.

Gambar 4.3 Uji Heteroskedastisitas

4.4 Analisis Regresi

Analisis regresi linier sederhana dari pengaruh alokasi Belanja Modal terhadap peningkatan potensi Pendapatan Asli Daerah dari tahun 2009 s/d 2012 memiliki hasil berikut:

Tabel 4.5 Analisis Regresi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 22.923 1.761 13.018 .000

LN Belanja Modal .142 .087 .330 1.638 .116

Diolah oleh Penulis (2012)

Berdasarkan data di atas, dapat dirumuskan suatu persamaan regresi untuk Pendapatan Asli Daerah dari tahun 2009 s/d 2012 adalah sebagai berikut:

Y= 22,923 + 0,142X

Keterangan:

1. Konstanta (α) sebesar 22,923 menunjukkan bahwa apabila nilai variabel

independen sama dengan nol (Belanja Modal = 0)maka Pendapatan Asli Daerah bernilai 22,923.

4.5 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan maksud untuk menguji adaatau tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.6 Pengujian Hipotesis Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 LN Belanja

Modala

. Enter

Diolah oleh Penulis (2012)

Berdasarkan tabel 4.7 diatas, maka dapat dijelaskan bahwa:

1. Variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu LNBelanja Modal.

2. Variabel independen tidak ada yang dikeluarkan. 4.5.1 Uji Koefisien Determinasi

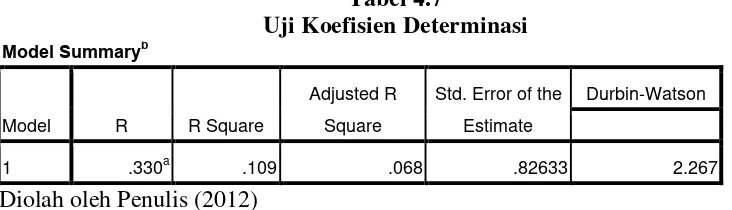

Nilai yang digunakan untuk mengetahui hasil uji koefisien determinasi adalah nilai adjusted R2. “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model” (Ghozali, 2006).

Tabel 4.7

Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .330a .109 .068 .82633 2.267

Diolah oleh Penulis (2012)

Hasil uji koefisien determinasi diatas menunjukkan besarnya Adjusted R2adalah 0,068. Dengan demikian besarnya pengaruh alokasi Belanja Modal terhadap peningkatan potensi Pendapatan Asli Daerah adalah sebesar 6,8%. Sedangkan sisanya sebesar 93,2% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.5.2 Uji Signifikansi Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Uji-t ini dilakukan dengan membandingkan nilai P-value dari t dengan α. Kesimpulan yang dapat diambil dari uji tini adalah:

b. Bila nilai P value dari t masing-masing variabel independen < α = 5%

maka Ho : b = 0 ditolak dan Ha: b ≠ 0 diterima, artinya secara individual masing-masing variabel independen X berpengaruh secara signifikan terhadap variabel dependen.

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005:84).Kriteria pengambilan keputusan adalah:

c. Jika thitung< ttabel, Ho diterima Ha ditolak, untuk α = 5%

d. Jika thitung> ttabel, Ha diterima Ho ditolak, untuk α = 5%

Tabel 4.8 Uji Koefisien Parsial Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 22.923 1.761 13.018 .000

LN Belanja Modal .142 .087 .330 1.638 .116

Diolah oleh Penulis (2012).

Belanja Modal berpengaruh tidak signifikan terhadap Pendapatan Asli Daerah.

4.6 Pembahasan Hasil Penelitian

Pembahasan penelitian ini bertujuan untuk mengetahui apakah alokasi Belanja Modal berpengaruh terhadap peningkatan potensi Pendapatan Asli Daerah pada kota Pematangsiantar dari tahun 2009 s/d 2012.

Bedasarkan hasil pengujian diketahui bahwa adjusted R2 adalah 0,068 atau 6,8%. Hal ini berarti bahwa secara keseluruhan Belanja Modalhanya mampu memengaruhi PAD sebesar 6,8%, Sedangkan sisanya sebesar 93,2% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah alokasi Belanja Modal berpengaruh signifikan terhadappeningkatan potensi Pendapatan Asli Daerah pada kota pematangsiantar dari tahun 2009 s/d 2012. Sampel dalam penelitian ini berjumlah 14 SKPD kota Pematangsiantar dengan empat tahun amatan 2009-2012. Berdasarkan hasil hasil analisa dan uji hipotesis penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Nilai adjusted R2 atau Koefisien Determinasi adalah 0,068 atau 6,8%. Hal ini berarti bahwa secara keseluruhan Belanja Modal hanya mampu memengaruhi PAD sebesar 6,8%, Sedangkan sisanya sebesar 93,2% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

2. Alokasi Belanja Modal berpengaruh tidak signifikan terhadap peningkatan potensi Pendapatan Asli Daerah pada kota Pematangsiantar. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Wijaya (2012) yang menyatakan bahwa Belanja Modal memiliki pengaruh yang signifikan terhadap Pendapatan asli Daerah.

5.2 Keterbatasan Penelitian

1. Sampel dalam penelitian ini dibatasi pada SKPD tertentu yang memenuhi kriteria pengujian, yaitu 14 SKPD kota Pematangsiantar. Hal ini menyebabkan hasil penelitian hanya berlaku untuk SKPD yang menjadi sampel penelitian, sehingga belum dapat di generalisasikan untuk seluruh SKPD kota Pematangsiantar.

2. Penelitian hanya mengambil satu variabel independen saja sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi Pendapatan Asli Daerah.

3. Periode penelitian yang digunakan hanya empat tahun amatan yaitu tahun 2009 sampai tahun 2012.

5.3 Saran

Berdasarkan hasil penelitian yang dipaparkan diatas, beberapa saran dari penelitian ini adalah sebagai berikut :

1. Bagi Pemerintah Daerah

Agar penelitian ini dapat dijadikan masukan bagi Pemerintah Daerah dalam penyusunan APBD ; agar masayarakat secara keseluruhan dapat memperoleh manfaat yang lebih besar; sehingga timbul penilaian bahwa pelaksanaan otonomi daerah membawa dampak perubahan masyakat kearah yang lebih baik dan dalam jangka panjang dapat tercapai masyarakat yang adil, makmur. 2. Bagi Masyarakat

kinerja pemerintah dan memberikan masukan-masukan positif demi mewujudkan masyarakat madani, terciptanya good governance, dan mengembangkan model pembangunan berkeadilan yang kesemuanya bermuara pada terciptanya kesejahteraan masyarakat. Kesemuanya ini akan bermuara pada kepuasan publik dan akan meningkatkan partisipasi masyarakat dalam Pendapatan Asli Daerah.

3. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

BUKU :

Bastian, Indra. 2002. Sistem Akuntansi Sektor Publik. Jakarta: Salemba Empat. Budiono. 1985. Pengantar Ilmu Ekonomi. Yogyakarta. BPFE.

Dokumen tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah kota Pematangsiantar Tahun 2009-2012.

Erlina, 2008. Metode Penelitian Bisnis untuk Akuntansi dan Manajemen, Cetakan Pertama. Medan: USU Press.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariat Dengan Program SPSS, badan Penerbit Universitas Diponegoro. Semarang.

Halim, Abdul. 2003. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah daerah Di Jawa dan Bali. Surabaya: Simposium Nasional Akuntansi VI.

. (2004). Manajemen Keuangan Daerah. Yogyakarta: AMP YKPN.

Halim, Abdul dan Syukriy Abdullah. 2006. Hubungan dan Masalah Keagenan di Pemerintahan Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi. Jurnal Akuntansi Pemerintah 2.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. 2011. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif.Medan: Universitas Sumatera Utara.

Mamesah, D.J. 1995. Sistem Administrasi Keuangan Daerah. Jakarta: Gramedia Pustaka Utama.

Mangkoesoebroto, Guritno. 2001. Ekonomi publik.Yogyakarta: BPFE.

Musgrave, Richard A. 1993. Keuangan negara dalam teori dan praktek. Erlangga.

Republik Indonesia. 2002. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002. Jakarta : Departemen Komunikasi dan Informatika.

. 2005. Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. Jakarta : Departemen Komunikasi dan Informatika.

. 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah. Jakarta: Departemen Komunikasi dan Informatika.

. 2006. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011. Jakarta : Departemen Komunikasi dan Informatika.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Penerbit Ghalia Indonesia.

Situmorang, Syafrizal Helmi. 2008. Analisis Data Untuk Riset Manajemen dan Bisnis. Medan : USU Press

Sugiyono, E. Wibowo, 2007, Statistika Penelitian, Edisi III, Alfabeta,Bandung

JURNAL :

Mardiasmo. 2004. Otonomi Daerah Sebagai Upaya Memperkokoh Basis Perekonomian Daerah. Jurnal Ekonomi Rakyat Th. I-No.4- Juni 2002. Sasana, Hadi. 2009. Peran Desentralisasi Fiskal terhadap Kinerja Ekonomi di

Kabupaten/Kota Prov. Jawa Tengah. Jurnal Ekonomi Pembagunan Vol.10. Semarang: Universitas Diponegoro.

Sidik, M. 2004. Perimbangan Keuangan Pusat dan Daerah sebagai Pelaksanaan Desentralisasi Fiskal: Antara Teori dan Aplikasinya di Indonesia. Yogyakarta: Paper disampaikan pada Seminar Setahun Implementasi Kebijakan Otonomi Daerah di Indonesia, 13 Maret 2002.

SKRIPSI DAN THESIS :

Aulia Ramadhonna, Ria. 2001. Pengaruh Belanja Modal terhadap Pendapatan Asli Daerah dengan Pertumbuhan Ekonomi sebagai Variabel Intervening pada Pemerintah Daerah Kabupaten/Kota di Pulau Sumatera. [skripsi]. Lampung : Universitas lampung

Batubara, Jansen. 2009. Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara.[tesis].Medan : Sekolah Pasca Sarjana Universitas Sumatera Utara.

Kabupaten dan Kota di Sumatera Utara. [skripsi]. Medan : Universitas Sumatera Utara.

Wijaya, Aswin. 2012.Pengaruh Belanja Modal dan Fiscal Stress Terhadap Peningkatan Pendapatan Asli Daerah (PAD) dengan Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak sebagai Variabel Moderating pada Pemerintah Kabupaten/Kota di Sumatera Utara.[tesis].Medan : Sekolah Pasca Sarjana Universitas Sumatera Utara.

WEBSITE :

http://repository.usu.ac.id/

Satria. 2008. Konsep Pendapatan Asli Daerah. http://id.shvoong.com/social-sciences/economics/2177328-konsep-pendapatan-asli-daerah-pad/ (22 Jun. 2011)

www.google.co.id

Lampiran i :

Daftar Populasi dan Sampel

no SKPD Populasi Kelengkapan

data

Rumah Sakit Umum dr. Djasamen Saragih Dinas Bina Marga dan Pengairan

Dinas PUK (Pekerjaan Umum Kota)

Dinas Pencegahan dan Pemadam Kebakaran Dinas Tata Ruang, Perumahan dan Pemukiman

Bappeda

Dinas Perhubungan, Komunikasi dan Informatika

Dinas Kebersihan Dinas Lingkungan Hidup

Dinas Kependudukan dan Catatan Sipil Badan Pemberdayaan Perempuan dan KB Dinas Sosial dan Tenaga Kerja

Dinas Koperasi dan UMKM

Badan Penanaman Modal dan Promosi Daerah

Dinas Pemuda, Olahraga, Kebudayaan & pariwisata

Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat

Kantor Satuan Polisi dan Pamong Praja DPRD

KDH

Sekretariat Daerah Sekretariat DPRD

DPPKAD (Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah)

SKPKD Inspektorat

Badan Pelayanan Perizinan Terpadu

Badan Kepegawaian, Pendidikan, dan Pelatihan

Badan Penanggulangan Bencana Daerah Kantor Kecamatan Se-Kotamadya Badan Ketahanan Pangan

Badan Pemberdayaan Masyarakat

Badan Penelitian, Pengembangan dan Statistik

Kantor Perpustakaan , Arsip dan

35

Dinas Pertanian, Perkebunan dan Kehutanan Dinas Pertanian dan Peternakan

Dinas Pertambangan dan Energi Dinas Perikanan dan Peternakan Dinas Pasar

Dinas Perindustrian dan Perdagangan

√

Tabulasi Data Belanja Modal Tahun 2009 s/d 2012

no SKPD Belanja Modal

2009 2010 2011 2012

1 Dinas Kesehatan 8244000000 2622691250 8666814000 2411404400 2

Rumah Sakit Umum dr.

Djasarmen Saragih 57000000 3221190000 3245906236 489028860,4 3 Dinas Kebersihan 1127222000 623641835 623641835 1094943384

4

Dinas Pendaftaran Penduduk dan Pencatatan Sipil

51986000 139980000 74762000 84500000

5

Dinas Sosial dan

Tenaga Kerja 84799050 271100000 22280000 15400000 6 Dinas Perhubungan 18200000 1091664930 584378621 676205099 7 Dinas Pasar 127493875 127493875 127493875 77224000 8

Kantor Pemadam

Kebakaran 255650900 255650900 255650900 114220000

9

Dinas Bina Marga dan

Pengairan 22090642937 22090642937 22090642937 36739233277 10

Badan Lingkungan

Hidup 1147176000 1123550000 1147176000 3285275000 11

Dinas Pertanian dan

Peternakan 1314010000 1314010000 1314010000 1345737750 12

Dinas Pemuda dan

Olahraga 23700000 8900000 43170000 56500000

13

Dinas Perizinan

Lampiran iii :

Tabulasi Data Pendapatan Asli Daerah Tahun 2009 s/d 2012

no SKPD PAD

2009 2010 2011 2012

1 Dinas Kesehatan 226942200 203959500 347601700 1173800000 2

Rumah Sakit Umum dr.

Djasarmen Saragih 2097983870 2111317616 11324376637 12500000000 3 Dinas Kebersihan 1060902750 1081036910 1238092500 2000000000

4

Dinas Pendaftaran Penduduk dan

Pencatatan Sipil 58250000 67471000 179230000 200000000 5

Dinas Sosial dan

Tenaga Kerja 10000000 16770000 19305000 20000000 6 Dinas Perhubungan 792079450 1276873975 1938921425 3500000000 7 Dinas Pasar 1149190883 989698758 1580216115 2077732000

8

Kantor Pemadam

Kebakaran 17000000 18250000 16300000 22000000 9

Dinas Bina Marga dan

Pengairan 289610000 184100500 45005500 45850000 10

Badan Lingkungan

Hidup 11028324 18680000 27510000 40000000

11

Dinas Pertanian dan

Peternakan 204772500 219165000 293180000 380795000 12

Dinas Pemuda dan

Olahraga 31550000 21200000 79670100 143500000 13

Dinas Perizinan

Lampiran iv :

Hasil Uji Statistik Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Belanja Modal 56 8900000.00 36700000000.00 2772300000.00 6862450000.00

Realisasi PAD 56 10000000.00 35300000000.00 2699900000.00 6592850000.00

Valid N (listwise) 56

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,,b Mean .0000002

Std. Deviation .6555519430

Most Extreme Differences Absolute .376

Positive .376

Negative -.326

Kolmogorov-Smirnov Z 2.812

Hasil Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,,b Mean .0000000

Std. Deviation .80816814

Most Extreme Differences Absolute .158

Positive .101

Negative -.158

Kolmogorov-Smirnov Z .774

Asymp. Sig. (2-tailed) .586

Grafik Plot Uji Normalitas

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

Hasil Uji Heteroskedastisitas

Persamaan Regresi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 22.923 1.761 13.018 .000

Lampiran iv :

Jadwal penelitian Tahapan Penelitian Agust

2012

Sept 2012

Okt 2012

Nov 2012

Des 2012

Jan 2013 Pengajuan dan

Persetujuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Pengumpulan dan Pengolahan Data

Bimbingan dan Penyelesaian Skipsi

Ujian Komprehensif