SKRIPSI

ANALISIS HUBUNGAN ANTARA RASIO PROFITABILITAS

DENGAN NILAI TAMBAH EKONOMIS DALAM

MENGUKUR KINERJA KEUANGAN PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

MAWAR L BANJAR NAHOR 070503072

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Analisis Hubungan

antara Rasio Profitabilitas dengan Nilai Tambah Ekonomis dalam Mengukur

Kinerja Keuangan Perusahaan Makanan dan Minuman yang Terdaftar di Bursa

Efek Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, Juni 2011

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih

dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi

ini dengan baik. Skripsi ini berjudul Analisis Hubungan antara Rasio Profitabilitas

dengan Nilai Tambah Ekonomis dalam Mengukur Kinerja Keuangan Perusahaan

Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia, disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, Penulis banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini Penulis ingin

menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bpk DRS. Zainal A. T Silangit, Ak selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

4. Ibu Dra. Salbiah,M.Si, Ak, selaku Dosen Penguji I dan Bapak Drs Syahelmi,

M.Si, Ak, selaku Dosen Penguji II, atas segala saran dan masukan yang telah

diberikan.

5. Orang tua penulis, Ayahanda Alm. Mulia Banjarnahor dan Ibunda Rauli br.

Anturi, serta semua keluarga yang telah memberikan doa dan dukungan

yang tulus baik moril maupun materiil selama perkuliahan hingga

penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan

skripsi ini. Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat

dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian

selanjutnya. Semoga Tuhan yang Maha Esa menyertai kita semua.Amin.

Medan, Juni 2011

Penulis,

Mawar L Banjar Nahor

ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah terdapat hubungan antara rasio profitabilitas yaitu Return on Asset (ROA) dan Return on Equity (ROE) dengan Nilai Tambah Ekonomis dalam pengukuran kinerja keuangan. Desain penelitian yang digunakan dalam penelitian ini adalah desain asiosiatif korelasi.

Populasi dalam penelitian ini berjumlah 21 perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2005-2009 dan yang menjadi sampel penelitian berjumlah 10 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder. Metode analisis data yang digunakan dengan menggunakan korelasi pearson product

moment dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi Product Moment selama tahun Penelitian 2005-2009 antara Return on Asset (ROA) dan Return on Equity

(ROE) dengan Nilai Tambah Ekonomis dalam pengukuran kinerja keuangan

menunjukkan nilai lebih besar dari nol. Hasil perhitungan uji t antara Return on Asset (ROA) dan Return on Equity (ROE) dengan Nilai Tambah Ekonomis menunjukkan nilai t hitung <t tabel. Hal ini menunjukkan adanya hubungan negatif dan tidak signifikan antara return on asset dan Return on Equity (ROE) dengan nilai Tambah Ekonomis dalam pengukuran kinerja keuangan perusahaan.

ABSTRACT

This Research aims to analize the relation between Return on Assets and Return on Equity with Economic Value Added in measurement financial performance.The design used in this research is correlative associative.

Population of this research are 21 food and beverage companies list in Indonesia Stock Exchange during the period of 2005-2009 and the sample consists of 10 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data. The methods of data analyzing are using the product moment correlation and t test.

This research shows that the value of the product moment in period 2005-2009 between return on asset and return on Equity with economic value added in measurement financial performance are > 0,. The t test between return on asset and return on Equity with economic value added shows that the value of t < t table. It shows that there is a negatif correlate and not significant between Return on Asset and return on Equity with economic value added in measurement financial performance.

Keyword: return on asset, return on equity, economic value added, financial

DAFTAR ISI SKRIPSI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

A.Latar Belakang Masalah... 1

B.Perumusan Masalah... 6

C.Tujuan Penelitian... 6

D.Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA... 8

A. Tinjauan Teoretis... 8

1.Rasio Profitabilitas...8

a. Return On Assets (ROA)... 9

b. Return on Equity (ROE)...10

2.Nilai Tambah Ekonomis...10

B.Tinjauan Penelitian Terdahulu... 21

C.Kerangka Konseptual... 22

BAB III METODE PENELITIAN... 25

A.Disain Penelitian... 25

B.Jenis dan Sumber Data... 25

C.Teknik Pengumpulan data...25

D.Teknik Pengolahan Data... 26

E.Populasi dan Sampel Penelitian... 26

F. Definisi Operasional dan Pengukuran Variabel... 28

G.Metode Analisis Data... 31

H.Jadwal Penelitian... 34

BAB IV ANALISIS HASIL PENELITIAN... 34

A.Hasil Penelitian... 35

B.Analisis Hasil Penelitian... 46

C.Pembahasan Hasil Penelitian...51

BAB V KESIMPULAN DAN SARAN... 54

A.Kesimpulan... 54

B.Keterbatasan Penelitian...55

C.Saran... 55

DAFTAR PUSTAKA... 57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tolak ukur nilai Tambah Ekonomis... 15

Tabel 2.2 Tinjauan Peneliti Terdahulu... 21

Tabel 3.1 Daftar Populasi dan Sampel Penelitian... 26

Tabel 3.2 Variabel Penelitian... 28

Tabel 3.3 Koefisien Korelasi... 31

Tabel 3.4 Jadwal Penelitian... 33

Tabel 4.1 Daftar Return on Asset... 36

Tabel 4.2 Daftar Return on Equity... 39

Tabel 4.3 Data Nilai Tambah Ekonomis... 42

Tabel 4.4 Hubungan ROA dengan Nilai Tambah Ekonomis.... 46

Tabel 4.5 Hubungan ROE dengan Nilai Tambah Ekonomis... 47

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual... 15

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Daftar Sampel Perusahaan Makanan dan minuman. 57

Halaman

Lampiran ii Data Penelitian 2005-2009... 58

ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah terdapat hubungan antara rasio profitabilitas yaitu Return on Asset (ROA) dan Return on Equity (ROE) dengan Nilai Tambah Ekonomis dalam pengukuran kinerja keuangan. Desain penelitian yang digunakan dalam penelitian ini adalah desain asiosiatif korelasi.

Populasi dalam penelitian ini berjumlah 21 perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2005-2009 dan yang menjadi sampel penelitian berjumlah 10 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder. Metode analisis data yang digunakan dengan menggunakan korelasi pearson product

moment dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi Product Moment selama tahun Penelitian 2005-2009 antara Return on Asset (ROA) dan Return on Equity

(ROE) dengan Nilai Tambah Ekonomis dalam pengukuran kinerja keuangan

menunjukkan nilai lebih besar dari nol. Hasil perhitungan uji t antara Return on Asset (ROA) dan Return on Equity (ROE) dengan Nilai Tambah Ekonomis menunjukkan nilai t hitung <t tabel. Hal ini menunjukkan adanya hubungan negatif dan tidak signifikan antara return on asset dan Return on Equity (ROE) dengan nilai Tambah Ekonomis dalam pengukuran kinerja keuangan perusahaan.

ABSTRACT

This Research aims to analize the relation between Return on Assets and Return on Equity with Economic Value Added in measurement financial performance.The design used in this research is correlative associative.

Population of this research are 21 food and beverage companies list in Indonesia Stock Exchange during the period of 2005-2009 and the sample consists of 10 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data. The methods of data analyzing are using the product moment correlation and t test.

This research shows that the value of the product moment in period 2005-2009 between return on asset and return on Equity with economic value added in measurement financial performance are > 0,. The t test between return on asset and return on Equity with economic value added shows that the value of t < t table. It shows that there is a negatif correlate and not significant between Return on Asset and return on Equity with economic value added in measurement financial performance.

Keyword: return on asset, return on equity, economic value added, financial

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian semakin cepat dan kompleks dari waktu ke

waktu. Hal ini dapat dilihat dari semakin banyaknya perdagangan hampir di

semua komoditi. Perkembangan teknologi yang digunakan untuk memperkuat

daya saing ekonomi dan arus informasi yang semakin cepat menjadikan suatu

perusahaan terus bersaing untuk mempertahankan eksistensinya Dengan kondisi

tersebut menuntut perusahaan-perusahaan untuk melakukan pembenahan di segala

bidang. Salah satunya adalah bidang manajemen keuangan. Karena, dalam

lingkungan bisnis yang kompetitif seperti saat sekarang ini, perusahaan tidak

hanya diharapkan sebagai wealth-creating institution, namun jauh lebih dari itu

diharapkan dapat melipatgandakan kekayaannya. Dan untuk mengetahui bahwa

suatu perusahaan sudah mampu melipatgandakan kekayaannya atau tidak, maka

diperlukan suatu alat pengukur kinerja keuangan perusahaaan tersebut.

Keadaan perekonomian dunia yang mengalami ketidakstabilan pada periode

2008-2009 menjadi sebuah fenomena yang sangat signifikan sehingga berdampak

terjadinya krisis global yang pada akhirnya menjadi ancaman bagi perusahaan dan

tidak terlepas terhadap perusahaan makanan dan minuman. Hal ini mengakibatkan

para investor dan kreditor berhati-hati dalam melakukan penanaman modal pada

suatu perusahaan demi mengantisipasi risiko yang terjadi. Ditambah dengan

tingginya persaingan pada industri ini tentunya akan menambah tantangan bagi

diperlukan untuk menarik minat investor untuk berinvestasi di perusahaan. Dan

pengukuran kinerja ini dapat diterapkan melalui analisis profitabilitas dan Nilai

Tambah Ekonomis.

Alat ukur utama untuk mengevaluasi kinerja keuangan perusahaan dalam

kegiatan investasi yang umum digunakan oleh para investor adalah rasio

profitabilitas. Daya tarik utama bagi pemegang saham terletak pada rasio

profitabilitas, yang menunjukkan hasil pengelolaan manajemen perusahaan atas

dana yang diinvestasikan. Rasio profitabilitas atau rasio keuntungan berkaitan erat

dengan perusahaan dan efektivitas operasi perusahaan dalam menghasilkan

keuntungan.

Berdasarkan sudut penilaian, rasio profitabilitas dibagi menjadi tiga, yaitu

berdasarkan tingkat pengembalian atas investasi, kinerja operasi dan pemanfaatan

aktiva. Sesuai dengan latar penelitian ini yang mendasar pada kinerja perusahaan

untuk menarik minat investor, maka rasio profitabilitas yang dihitung sebagai

variabel penelitian adalah rasio yang berkaitan dengan rasio profitabilitas investasi

yakni Return On Asset (ROA) dan Return on Equity (ROE). ROA adalah

kemampuan perusahaan untuk menghasilkan keuntungan dari setiap rupiah aset

yang digunakan oleh perusahaan ( Darsono dan Ashari,2005). Return on Asset

(ROA) biasanya dinyatakan dengan skala rasio, sama halnya dengan Return on

Equity (ROE). Return on Equity (ROE) adalah untuk mengukur kemampuan

perusahaan untuk memperoleh keuntungan yang tersedia bagi pemegang saham.

Ukuran kinerja keuangan perusahaan yang mendasar pada laba akuntansi

dan rasio lainnya, dianggap tidak lagi memadai untuk mengevaluasi efektivitas

dan efisiensi perusahaan karena tidak memperhatikan resiko yang dihadapi

perusahaan dengan mengabaikan adanya biaya modal. Oleh karena itu,

berkembang metode pengukuran keuangan yang lebih menekankan pada nilai

yang disebut Value Based Management (VBM). Konsep VBM mendorong

manajemen untuk fokus pada penciptaan arus kas bagi pemegang saham, salah

satu konsep VBM adalah Nilai Tambah Ekonomis yang sering dikenal dengan

istilah Economic Value Added (EVA).

Konsep Nilai Tambah Ekonomis mencoba mengukur nilai tambah yang

dihasilkan oleh suatu perusahaan dengan cara mengurangi laba operasi setelah

pajak dengan beban biaya modal (cost of capital), di mana beban biaya modal

mencerminkan tingkat resiko perusahaan. Dengan demikian, dalam penelitian ini,

peneliti menggabungkan variabel fundamental rasio profitabilitas dengan nilai

tambah ekonomis dalam pengukuran kinerja keuangan perusahaan.

Sektor industri makanan dan minuman merupakan salah satu sasaran

investasi yang paling diminati para investor saat ini. Menurut Ketua Gabungan

Pengusaha Makanan dan Minuman Indonesia (GAPMMI), Ir.Adhi Siswaja

Lukman mengatakan realisasi investasi tahun lalu yang mencapai sekitar Rp25

triliun menggambarkan tingkat pertumbuhan industri makanan dan minuman

yang cukup tinggi, bahkan telah menembus di atas 10% atau lebih tinggi dari

angka yang disajikan Badan Pusat Statistik yang hanya sekitar 6,64% hingga

kuartal III/2010. Ia memprediksikan, tahun ini akan lebih banyak investor asing

didorong oleh besarnya populasi yang merepresentasikan tingkat konsumsi

makanan dan minuman di tanah air. Selain itu, konsumen Indonesia lebih mudah

dan terbuka untuk mencoba produk-produk baru. Dan hal ini memicu peningkatan

investasi asing di industri makanan yang diyakini bisa mencapai lebih dari

100%(Sumber :Bisnis.com, 23 Januari 2011).

Secara umum Nilai Tambah Ekonomis, Return on Assets (ROA), dan Return

on Equity (ROE) dianggap sebagai pengukur terbaik dari kinerja suatu

perusahaan. Nilai Tambah Ekonomis digunakan untuk menilai kinerja

operasional, karena secara fair juga mempertimbangkan required rate of return

yang dituntut oleh para investor dan kreditor. Berkaitan dengan Nilai Tambah

Ekonomis sebagai alat ukur kinerja yang juga mempertimbangkan harapan para

investor terhadap investasi yang dilakukan, maka Nilai Tambah Ekonomis

mengidentifikasikan seberapa jauh perusahaan telah menciptakan nilai bagi

pemilik perusahaan.

Dalam perhitungannya, Return on Asset (ROA) dan Return on Equity (ROE)

hanya menggunakan laba bersih setelah pajak, sedangkan Nilai Tambah

Ekonomis meliputi semua elemen atau unsur-unsur yang terdapat dalam neraca

dan Laporan Laba Rugi Perusahaan memberikan penilaian yang lebih wajar

dengan kondisi perusahaan. Karena itu, Nilai Tambah Ekonomis adalah cara

penilaian kinerja yang lebih tepat walaupun perhitungannya lebih rumit.

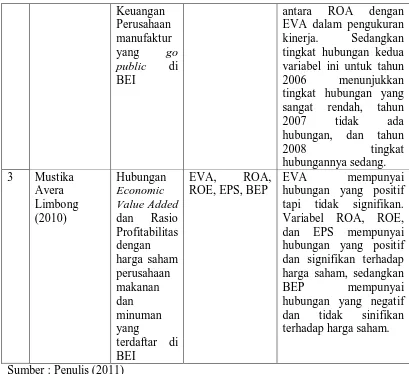

Penelitian Mustika Avera Limbong (2010) yang berjudul “Hubungan

Economic Value Added dan Rasio Profitabilitas dengan Harga Saham Perusahaan

tersebut dilakukan untuk periode tahun 2002 sampai dengan tahun 2004, yang

berjumlah 14 perusahaan. Hasil penelitiannya menunjukkan bahwa variabel EVA

mempunyai hubungan yang positif tapi tidak signifikan terhadap harga saham

perusahaan, variabel Return on Assets (ROA), Return on Equity (ROE) dan

Earning Per Share (EPS) mempunyai hubungan signifikan dan berpengaruh

positif terhadap harga saham.

Demikian halnya dengan penelitian yang dilakukan oleh Dina Winda

Lumban Gaol (2010) tentang Analisa Hubungan antara Rasio Profitabilitas

dengan Economic Value Added dalam Pengukuran Kinerja Keuangan Perusahaan

Manufaktur yang go public menyimpulkan bahwa untuk tahun 2006 dan tahun

2008 menandakan adanya hubungan yang positif dan signifikan antara rasio

profitabilitas yaitu Return on Asset dengan Economic Value Added dalam

pengukuran kinerja keuangan perusahaan, sedangkan tahun 2007 menandakan

tidak adanya hubungan antara rasio profitabilitas yaitu return on asset dengan

Economic Value Added dalam pengukuran kinerja keuangan perusahaan.

Penelitian ini juga memberikan hasil seberapa kuat tingkat hubungan rasio

profitabilitas dengan Economic Value Added dalam pengukuran kinerja keuangan

perusahaan. Pada tahun 2006 menunjukkan tingkat hubungan yang rendah, tahun

2007 tidak ada hubungan sama sekali, dan tahun 2008 menunjukkan tingkat

hubungan yang sedang.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan Dina Winda Lumban Gaol. Hal yang berbeda dalam penelitian ini

dan variabel yang digunakan. Dalam hal ini, Peneliti mengambil sampel

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari

tahun 2005 sampai tahun 2009, dan menambah variabel ROE sehingga diharapkan

penelitian ini dapat memperbaharui penelitian sebelumnya.

Berdasarkan latar belakang tersebut, maka Peneliti melakukan penelitian

terhadap masalah tersebut dengan mengambil judul “Analisis Hubungan Antara

Rasio Profitabilitas dengan Nilai Tambah Ekonomis Nilai Tambah Ekonomis

dalam mengukur Kinerja Keuangan Perusahaan Makanan dan Minuman yang

terdaftar di BEI”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya,

maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1.Apakah terdapat hubungan yang signifikan antara Return On Asset dengan

Nilai Tambah Ekonomis?

2.Apakah terdapat hubungan yang signifikan antara Return on Equity dengan

Nilai Tambah Ekonomis?

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sehubungan dengan perumusan masalah yang telah dikemukakan

1. untuk mengetahui apakah terdapat hubungan Return On Asset (ROA) dengan

Nilai Tambah Ekonomis

2. untuk mengetahui apakah terdapat hubungan Return on Equity (ROE) dengan

Nilai Tambah Ekonomis

2. Manfaat Penelitian

Yang menjadi manfaat penelitian ini adalah :

1. Bagi peneliti, sebagai pengaplikasian ilmu yang telah peneliti peroleh di

bangku kuliah dan menambah wawasan penulis dalam bidang keuangan.

2. Bagi perusahaan, memberikan masukan mengenai gambaran hubungan

ROA, ROE, dan Nilai Tambah Ekonomis dalam alat pengukuran kinerja

suatu perusahaan.

3. Bagi investor yaitu sebagai dasar pertimbangan untuk melakukan keputusan

investasi pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia

4. Bagi peneliti selanjutnya yaitu dijadikan sebagai bahan referensi untuk

penelitian-penelitian tentang analisis hubungan ROA dan ROE dengan Nilai

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoretis 1. Rasio Profitabilitas

Tujuan dari kebanyakan perusahaan adalah untuk memaksimumkan laba

atau keuntungan. Akan tetapi, ada juga perusahaan yang tujuannya bukan untuk

memaksimalkan laba atau sering disebut perusahaan nirlaba. Tujuan dari

perusahaan nirlaba tersebut adalah untuk menghasilkan kemashalatan bagi

masyarakat, seperti penelitian medis dan cagar alam. Dalam penelitian ini, Penulis

menggunakan perusahaan penghasil laba, karena semua variabel yang digunakan

dalam penelitian ini, yang mencakup Return on Assets, Return on Equity, Nilai

Tambah Ekonomis merupakan alat ukur kinerja keuangan yang diperoleh dengan

memperhitungkan laba (profit) yang dihasilkan oleh setiap perusahaan sampel

yang digunakan.

Pada perusahaan penghasil laba, rasio profitabilitas memberikan ukuran

tingkat efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari

penjualan dan dari pendapatan investasi. Bagi para pekerja (karyawan dan buruh)

merupakan gambaran besarnya kompensasi (gaji-upah) yang akan diterima.

Sedangkan pihak pemegang saham berkepentingan guna mengetahui bagian laba

yang menjadikan hak pemegang saham. Dengan demikian pemilik perusahaan

selalu berusaha meningkatkan laba perusahaan karena didasari sangat pentingnya

adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik

modal dari luar.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di dalam laporan keuangan,

terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat

dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat

perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau

kenaikan, sekaligus mencari penyebab perubahan tersebut.

Dalam pengukuran kinerja dengan menggunakan rasio profitabilitas, hasil

pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini,

apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau

keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke

depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru

terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio

profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi yaitu

Return On Asset (ROA) dan Return On Equity (ROE)

a. Pengertian Return On Asset (ROA)

Return On Asset merefleksikan seberapa banyak perusahaan telah

memperoleh hasil atas sumber daya keuangan yang ditanamkan oleh perusahaan

(Munawir, 2002).

Rasio Return on Asset (ROA) ini sering dipakai manajemen untuk mengukur

memanfaatkan sumber daya yang dimiliki perusahaan, di samping perlu

mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA

yang semakin mendekati 1 (satu), berarti semakin baik profitabilitas perusahaan

karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin

tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang

dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio

keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat

pengembalian dari asset yang dimiliki oleh perusahaan.

b. Pengertian Return on Equity (ROE)

Return on Equity (ROE) mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi

oleh besar kecilnya hutang perusahaan, apabila proporsi hutang makin besar maka

rasio ini juga akan semakin besar. Suatu angka ROE yang bagus akan membawa

keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan

membuat perusahaan dapat dengan mudah menarik dana. Hal ini juga akan

memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang

sesuai dan pada gilirannya akan memberikan laba yang lebih besar.

2. Nilai Tambah Ekonomis

a. Pengertian Nilai Tambah Ekonomis

Nilai Tambah Ekonomis pertama kali dikembangkan oleh Stern & Co, suatu

menerapkan Nilai Tambah Ekonomis sebagai alat ukur keberhasilan manajemen

dan penciptaan nilai perusahaan. Nilai Tambah Ekonomis adalah suatu estimasi

dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan,

dan sangat jauh berbeda dari laba akuntansi. Nilai Tambah Ekonomis

mencerminkan laba residu setelah biaya dari seluruh modal, termasuk modal

ekuitas, telah dikurangkan sedangkan laba akuntansi ditentukan tanpa

mengenakan beban untuk modal ekuitas.

Nilai Tambah Ekonomis merupakan pengukuran yang didasarkan pada

gagasan keuntungan ekonomis (residual income), dimana kekayaan hanya bisa

diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal.

Nilai Tambah Ekonomis memiliki kaitan dengan penciptaan nilai perusahaan, dan

nilai perusahaan sekarang mencerminkan total penciptaan nilai selama umur

perusahaan tersebut.

Nilai Tambah Ekonomis dapat diartikan sebagai suatu estimasi terhadap

keuntungan ekonomis perusahaan selama periode tertentu dan secara substansial

berbeda dengan laba akuntansi, hal ini disebabkan oleh adanya elemen biaya

modal yang diperhitungkan dalam Nilai Tambah Ekonomis yang tidak

diperhitungkan dalam laba akuntansi tradisional dan faktor-faktor lainnya yang

berkaitan dengan adjustments, seperti adjustments, inventory valuations.

Menurut Siddharta, sedikitnya ada 4 (empat) manfaat yang dapat diperoleh

dari penerapan Nilai Tambah Ekonomis untuk menilai kinerja keuangan

1. Penerapan model Nilai Tambah Ekonomis sangat bermanfaat untuk

digunakan sebagai pengukur kinerja perusahaan dimana fokus penilaian

adalah penciptaan nilai (value creation).

2. Penilaian kinerja keuangan dengan menggunakan pendekatan Nilai Tambah

Ekonomis menyebabkan perhatian manajemen sesuai dengan kepentingan

pemegang saham. Dengan Nilai Tambah Ekonomis, manajer akan berpikir

dan bertindak seperti halnya pemegang saham yaitu memilih investasi

memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya

sehingga nilai perusahaan dapat dimaksimalkan.

3. Nilai Tambah Ekonomis mendorong perusahaan untuk lebih memperhatikan

kebijaksanaan struktur modalnya.

4. Nilai Tambah Ekonomis dapat digunakan untuk mengidentifikasikan proyek

atau kegiatan yang memberikan pengembalian yang lebih tinggi daripada

biaya modalnya. Kegiatan atau proyek yang memberikan nilai sekarang dari

total Nilai Tambah Ekonomis yang positif menunjukkan adanya penciptaan

nilai dari proyek tersebut dan dengan demikian sebaiknya diambil, demikian

pula sebaliknya.

Dari penjelasan sebelumnya, maka dapat bahwa diperoleh pengertian yang

lebih dalam mengenai Nilai Tambah Ekonomis yaitu merupakan suatu alat ukur

atas keuntungan sebenarnya dari hasil operasi perusahaan dengan

memperhitungkan tingkat return yang dikehendaki dan biaya-biaya modal baik

dari pinjaman maupun ekuitas pemegang saham yang dihitung secara tertimbang.

bagi penciptaan nilai perusahaan dan pengukur kinerja perusahaan yang berkaitan

dengan pengimplementasian nilai investasi di pasar modal.

b. Elemen Nilai Tambah Ekonomis

Elemen-elemen Nilai Tambah Ekonomis adalah sebagai berikut :

1. NOPAT (Net Operating After Tax)

Net Operating After Tax ( NOPAT) merupakan laba yang diperoleh dari

operasi perusahaan setelah dikurangi pajak penghasilan (Sartono, 2001).

NOPAT = Laba (Rugi) Usaha – Pajak

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang

merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan Nilai

Tambah Ekonomis adalah pengorbanan yang dikeluarkan oleh perusahaan dalam

penciptaan nilai tersebut.

2. Invested Capital

Invested capital merupakan hasil reorganisasi neraca untuk melihat besarnya

capital yang diinvestasikan dalam perusahaan oleh kreditor dan pemodal

(Sartono, 2001). Dilihat dari segi investasi, jumlah modal yang ditanamkan

mengindikasikan besarnya nilai yang ditanam oleh investor di dalam perusahaan

melalui pembelian surat berharga yang diterbitkan oleh perusahaan emiten.

Semakin besar jumlah yang diinvestasikan maka semakin besar pula tingkat

pengembalian yang diharapkan oleh investor.

Invested Capital = Total Hutang dan Ekuitas − Pinjaman Jangka pendek

3. WACC ( Weighted Average Cost of Capital)

Biaya modal tertimbang merupakan biaya yang harus dikeluarkan oleh

perusahaan sebagai akibat dari penggunaan dana untuk pembelian barang modal

kerja. WACC ini dijadikan sebagai dasar untuk menghitung pengembalian yang

diharapkan oleh pemegang saham atas dana yang telah diinvestasikan pada tingkat

risiko tertentu.

Tujuan pokok menghitung biaya modal rata-rata tertimbang adalah untuk

digunakan dalam mengambil keputusan tentang investasi modal baru yang dinilai

berdasarkan standar pengembalian yang cukup memadai untuk

mengkompensasikan semua penyedia modal.

WACC adalah tingkat return minimum berdasarkan porsi masing-masing

instrument pembiayaan dalam struktur modal perusahaan yang harus dihasilkan

oleh perusahaan untuk memenuhi ekspektasi dari kreditur dan pemegang saham

selaku penyedia modal. Pembobotan dilakukan berdasarkan jenis pembiayaan

dalam perusaahaan karena setiap pembiayaan memiliki resiko yang berbeda beda

bagian setiap investor. Umumnya pembiayaan perusahaan terdiri dari dua

kelompok yaitu, hutang dan ekuitas.

WACC = [( D × rd) ( 1 − Tax) + ( E × re)]

Keterangan :

Tingkat Modal (D) =

Cost of Debt (rd) =

Cost of equity (re) =

Tingkat Pajak (Tax) =

4. Capital Charge

Capital charge adalah biaya modal yang memperhitungkan biaya kewajiban

yang harus dibayarkan kepada para kreditor, serta biaya ekuitas yang seharusnya

dibayarkan kepada para pemegang saham. Selama ini dalam akuntansi

konvensional, biaya ekuitas ini tidak tercermin dalam perhitungannya. Jika capital

charge lebih kecil dari NOPAT maka terdapat nilai tambah ekonomis Nilai

Tambah Ekonomis. Perhitungannya dapat dirumuskan sebagai berikut:

Capital Charge = WACC x Invested Capital

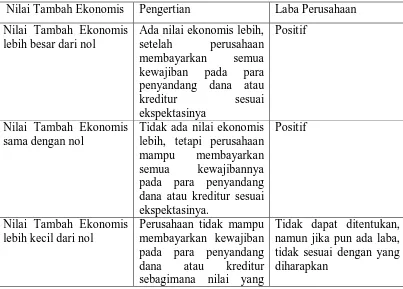

c. Tolak Ukur Nilai Tambah Ekonomis TABEL 2.1

Tolak Ukur Nilai Tambah Ekonomis

Nilai Tambah Ekonomis Pengertian Laba Perusahaan

Nilai Tambah Ekonomis lebih besar dari nol

Ada nilai ekonomis lebih,

setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau

kreditur sesuai ekspektasinya

Positif

Nilai Tambah Ekonomis sama dengan nol

Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

Nilai Tambah Ekonomis lebih kecil dari nol

Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur

diharapkan ekspektasi rate of return tidak dapat tercapai.

Sumber : Rudianto (2006)

d. Keunggulan dan Kelemahan Nilai Tambah Ekonomis 1. Keunggulan Nilai Tambah Ekonomis

Salah satu keunggulan Nilai Tambah Ekonomis adalah dapat digunakan

sebagai penciptaan nilai ( Value Creation). Keunggulan Nilai Tambah Ekonomis

yang lain adalah :

1. Nilai Tambah Ekonomis memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban sebagai konsekuensi investasi.

2. Pengaplikasian Nilai Tambah Ekonomis mudah menunjukkan bahwa konsep

tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan

sehingga merupakan salah satu bahan pertimbangan dalam mempercepat

pengambilan keputusan bisnis.

2. Kelemahan Nilai Tambah Ekonomis

Di samping beberapa keunggulan yang dimiliki, Nilai Tambah Ekonomis

juga memiliki beberapa kelemahan yaitu :

1. Secara konseptual, Nilai Tambah Ekonomis memang lebih unggul daripada

pengukur tradisional akuntansi, namun secara praktis belum tentu dapat

diterapkan dengan mudah. Penentuan biaya modal saham cukup rumit

sehingga diperlukan analisis yang lebih mendalam tentang teknik-teknik

2. Nilai Tambah Ekonomis adalah alat ukur semata dan tidak bisa berfungsi

sebagai cara untuk mencapai sasaran perusahaan sehingga diperlukan suatu

cara bisnis tertentu untuk mencapai sasaran perusahaan.

3. Nilai Tambah Ekonomis mengandung unsur keberuntungan (tinggi

rendahnya Nilai Tambah Ekonomis dipengaruhi oleh gejolak di pasar

modal.

4. Nilai Tambah Ekonomis hanya menggambarkan penciptaan nilai pada

tahun tertentu.

5. Nilai Tambah Ekonomis mendorong pengalokasian dana perusahaan untuk

investasi dengan biaya modal yang rendah. Investasi yang demikian

umumnya memiliki risiko yang kecil sehingga secara tidak langsung Nilai

Tambah Ekonomis mendorong perusahaan untuk menghindari risiko,

padahal sebagian besar inovasi-inovasi dalam bisnis memiliki risiko yang

sangat tinggi terutama dalam era pasar bebas yang penuh dengan

ketidakpastian.

C. Pengukuran Kinerja Keuangan Perusahaan 1. Pengertian Kinerja

Istilah kinerja atau performance seringkali dikaitkan dengan kondisi

keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh

setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Tujuan pokok penilaian kinerja adalah untuk memotivasi para karyawan dalam

diharapkan.Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan

dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada dan juga

berguna dalam perumusan perimbangan tentang efektifitas perusahaan dalam

memanfaatkan sumber daya. (IAI, 2001).

Kinerja perusahaan dibagi dalam tiga kategori yaitu, antara lain :

a. earning Measure, yang mendasarkan pada Accounting Profit, seperti Earning

Per Share (EPS), Return On Investment (ROI), Return On Net Asset (RONA),

Return On Capital On Capital Employed (ROCE), dan Return On Equity,

b. cash Flow Measures, yang mendasarkan pada kinerja arus kas operasi, seperti

Free Cash Flow, Cash Flow Return On Investment (CFROI),

c. value Measures, yang mendasarkan kinerja berdasarkan nilai (Value Based

Management), seperti Economic Value Added (EVA) dan Market Value Added

(MVA).

2. Pengertian Pengukuran Kinerja

Pengukuran kinerja perusahaan meliputi proses perencanaan, pengendalian,

dan proses transaksional bagi kalangan perusahaan sekuritas, fund manager,

eksekutif perusahaan, pemilik, pelaku bursa, kreditur serta stakeholder lainnya.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi

perusahaan, karena pengukuran tersebut digunakan sebagai dasar untuk menyusun

3. Tujuan Pengukuran Kinerja Keuangan

Tujuan dari pengukuran kinerja keuangan perusahaan adalah :

a) mengetahui tingkat likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih. Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih berarti perusahaan tersebut berada dalam likuid. Sebaliknya apabila perusahaan tidak dapat memenuhi kewajibannya pada saat ditagih berarti perusahaan tersebut dikatakan dalam keadaan unlikuid. Perusahaan dikatakan dapat memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan mempunyai aktiva lancar lebih besar daripada hutang lancarnya.

b) mengetahui tingkat solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

c) mengetahui tingkat rentabilitas, atau sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan dapat diukur dengan kesuksesan perusahaan dan kemampuan perusahaan dalam menggunakan aktivanya secara produktif.

d) Mengetahui tingkat stabilitas, menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar utang-hutangnya serta membayar beban bunga atas hutang-utang-hutangnya tepat pada waktunya. (Munawir, 2002)

Dengan demikian, dapat disimpulkan bahwa pengukuran kinerja keuangan

memberikan penilaian atas pengelolaan asset perusahaan oleh manajemen dan

manajemen perusahaan dituntut untuk melakukan evaluasi dan tindakan perbaikan

atas kinerja perusahaan yang tidak sehat.

4. Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Perusahaan

Laporan keuangan adalah suatu alat yang digunakan untuk

mengkomunikasikan informasi keuangan dari suatu perusahaan dan

kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahan tersebut.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dengan berbagai cara misalnya sebagai arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping, itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. (IAI,2007)

Dari laporan keuangan tersebut manajemen memperoleh

informasi-informasi yang digunakan untuk merumuskan, melaksanakan dan mengadakan

penelitian terhadap kebijaksanaan-kebijaksanaan yang dianggap perlu,

mengorganisasikan dan mengkoordinasikan kegiatan-kegiatan atau aktivitas

dalam perusahaan, merencanakan dan mengendalikan aktifitas sehari-hari dalam

perusahaan, mempelajari aspek tahap-tahap kegiatan tertentu dalam perusahaan

dan menilai keadaan atau posisi keuangan dan hasil operasi perusahaan. Adapun

tujuan laporan keuangan seperti yang tertulis dalam Standar Akuntansi Keuangan

(SAK) yang disusun oleh Ikatan Akuntan Indonesia adalah (SAK, 2007) :

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Penilaian kinerja dimanfaatkan oleh manajemen untuk:

a. Mengelola organisasi secara efektif dan efisien melalui memotivasi

karyawan secara maksimal.

b. Membantu pengambilan keputusan yang berhubungan dengan karyawan

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan serta

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan,

d. Menyediakan umpan balik bagi karyawan bagaimana atasan menilai kinerja

mereka,

e. Menyediakan suatu dasar bagi distribusi penghargaan.

B. Tinjauan Penelitian Terdahulu

Beberapa Peneliti terdahulu yang dapat ditelaah adalah dijelaskan dalam

tabel berikut.

Tabel 2.2

Tinjauan Peneliti Terdahulu

No Peneliti/Tahun Penelitian

Return on Assets (ROA), Return on Equity (ROE), dan Earning per Share (EPS).

Secara simultan EVA, ROA, ROE dan EPS memiliki pengaruh yang signifikan terhadap return saham. Secara parsial, Variabel ROE mempunyai pengaruh Return on Assets (ROA)

Tahun 2006 dan 2008 menunjukkan adanya hubungan yang positif antara ROA dengan

Economic value added

(EVA) dalam

Keuangan

antara ROA dengan EVA dalam pengukuran kinerja. Sedangkan tingkat hubungan kedua variabel ini untuk tahun 2006 menunjukkan tingkat hubungan yang sangat rendah, tahun 2007 tidak ada hubungan, dan tahun

2008 tingkat hubungan yang positif tapi tidak signifikan. Variabel ROA, ROE, dan EPS mempunyai hubungan yang positif dan signifikan terhadap harga saham, sedangkan

BEP mempunyai hubungan yang negatif

dan tidak sinifikan terhadap harga saham.

Sumber : Penulis (2011)

C . Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan tinjauan Peneliti

Terdahulu, maka Peneliti menggambarkan kerangka konseptual sebagai berikut :

1

2

Gambar 2.1 Kerangka konseptual Return On Asets

(ROA) Nilai Tambah

Ekonomis

Return on Equity

Berdasarkan kerangka konseptual di atas, digambarkan model yang

menerangkan bagaimana hubungan antara rasio profitabilitas (ROA dan ROE)

dengan Nilai Tambah Ekonomis. Adapun data yang diperlukan penulis dalam

perhitungan setiap variabel tersebut (Return on Asset, Return on Equity dan Nilai

Tambah Ekonomis ) diunggah dari situs

laporan keuangan yang telah diaudit oleh auditor independen. Dan perusahaan

yang digunakan Peneliti sebagai sampel adalah perusahaan makanan dan

minuman atau lebih dikenal dengan istilah Food and Beverage. Jadi Penelitian ini

akan menggambarkan bagaimana hubungan antara variabel-variabel tersebut

dalam mengukur kinerja perusahaan. Hubungan tersebut biasanya dibuat dalam

skala interval 0 sampai 1 untuk menentukan kekuatan hubungan, sedangkan arah

hubungan dinyatakan dalam tanda positif dan negatif yang terdapat dalam skala

hasil pengujian.

D . Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian oleh karena jawaban yang diberikan masih berdasar pada teori yang

relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data (Sugiono, 2003). Dari tinjauan teoretis dan kerangka

konseptual yang telah diuraikan sebelumnya, maka peneliti memperoleh hipotesis

sebagai berikut :

1. Terdapat hubungan yang signifikan antara kinerja keuangan yang diukur

2. Terdapat hubungan yang signifikan antara kinerja keuangan yang diukur

dengan rasio Return On Equity (ROE) dengan Nilai Tambah Ekonomis

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian asosiatif.

Penelitian asosiatif adalah penelitian yang berusaha untuk menentukan apakah

terdapat hubungan antara dua variabel atau lebih serta seberapa jauh korelasi yang

ada diantara variabel yang diteliti.

Dalam penelitian ini, Peneliti akan menguji hubungan Rasio Profitabilitas

yaitu Return On Asset (ROA), Return on Equity (ROE) dengan Nilai Tambah

Ekonomis dalam pengukuran kinerja keuangan perusahaan.

B. Jenis dan Sumber Data

Di dalam penelitian ini peneliti hanya menggunakan data sekunder. Data

sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh

pihak pengumpul data primer atau data oleh pihak lain ( Umar,2001). Data

sekunder yang dikumpulkan peneliti adalah berupa laporan keuangan dari tahun

2005-2009. Data dikumpulkan dari Indonesia Capital Market Directory (ICMD)

dan dari situs

C. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi,

yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh

Indonesia melalui laporan keuangan yang diterbitkan setiap tahunnya baik dalam

media cetak maupun data yang di-download dari internet melalui situs

www.idx.co.id dan Indonesia Capital Market Directory (ICMD).

D. Teknik Pengolahan Data

Pengolahan data dalam penelitian ini dilakukan dengan langkah-langkah

sebagai berikut:

1) Mengumpulkan data yang diperlukan dalam penelitian ini.

2) Menghitung nilai Return on Asset (ROA), Return on Equity (ROE) dan Nilai

Tambah Ekonomis.

3) Menganalisis data serta melakukan pengujian hipotesis dan statistik.

4) Menarik kesimpulan berdasarkan hasil yang diperoleh.

E. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004). Populasi pada

penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

2. Sampel Penelitian

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2007). Teknik pengambilan sampel dalam

sampel anggota populasi dengan pertimbangan atau kriteria tertentu. Kriteria

penentuan sampel dalam Penelitian ini adalah :

1) Perusahaan indutri makanan dan minuman yang terdaftar di BEI pada tahun

2005-2009.

2) Perusahaan industri makanan dan minuman tersebut menerbitkan dan

mempublikasikan laporan keuangan yang telah diaudit oleh auditor

independen selama periode pengamatan.

3) Laporan keuangan 2005-2009 perusahaan tersebut berlaba positif.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

NO Kode Nama perusahaan Kriteria perusahaan Sampel

13 SKBM Sekar Bumi Tbk √ × ×

Sumber : Hasil olahan penulis (2011)

Perusahaan- perusahaan manufaktur sektor industri makanan dan minuman

yang memenuhi ketiga kriteria tersebut sebanyak 10 perusahaan selama 5 tahun

penelitian. Dengan demikian, jumlah sampel yang diambil dalam penelitian ini

sebanyak 10 sampel.

F. Definisi Operasional dan Pengukuran Variabel

Hipotesis yang digunakan dalam penelitian ini diklasifikasikan ke dalam

hipotesis hubungan/relasional yang bersifat korelasional. Hipotesis korelasi

merupakan hipotesis yang mengatakan dua variabel terjadi secara bersamaan

tanpa diketahui mana yang mempengaruhi yang lainnya (Erlina, 2008).

Ada 2 asumsi dasar korelasi yaitu :

1.Kedua variabel bersifat independen satu dengan lainnya, artinya masing-masing variabel berdiri sendiri dan tidak tergantung satu dengan lainnya. Tidak ada istilah variabel bebas dan variabel tergantung. Jika digunakan istilah variabel X dan Y, itu hanya untuk mempermudah dalam perhitungan melalui rumus yang ada.

Jadi dalam penelitian ini, variabel-variabel yang terdiri dari ROA,ROE dan

Nilai Tambah Ekonomis tidak bisa diketahui variabel yang mana mempengaruhi

variabel lainnya.

Return On Asset adalah rasio keuntungan bersih setelah pajak untuk menilai

seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

ROA = x 100 %

Return on Equity adalah rasio antara keuntungan bersih setelah pajak dengan

total ekuitas.

ROE = x 100%

Nilai tambah Ekonomis adalah pengemasan ulang dari teori keuangan yang

telah ada dengan memperhitungkan pengembalian atas modal dan biaya modal

perusahaan. Untuk menjadi alat pengukuran kinerja, Nilai Tambah Ekonomis

dihitung sebagai berikut :

Nilai Tambah Ekonomis = Laba bersih setelah pajak-WACC x (modal yang diinvestasikan)

Tabel 3.2 Variabel Penelitian

NO Nama variabel Sub variabel Definisi Skala

pengukuran

1 Return on Asset Rasio keuntungan

bersih setelah pajak

untuk menilai seberapa besar tingkat pengembalian

dari asset yang yang tersedia bagi pemegang saham dengan menggunakan tingkat ekuitas yang dimiliki kinerja perusahaan dengan mengurangi laba operasi setelah pajak dengan biaya modal laba usaha dengan pajak

Total utang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang

WACC (Weight

Average Cost of Capital=[(Dx

rd) (1-Tax) + (E x re)]

Biaya yang harus dikeluarkan oleh perusahaan sebagai

akibat dari penggunaan dana untuk pembelian barang modal kerja

Capital charges

= WACC x

Invested Capital

Aliran kas yang dibutuhkan untuk mengganti dana para investor atas resiko dari modal yang ditanamkannya

G. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik parametrik inferensi. Metode statistik inferensi parametrik

merupakan prosedur matematik untuk pengujian hipotesis statistik yang

mengasumsikan bahwa distribusi variabel-variabel tersebut sedang dinilai sesuai

dengan kelompok parameter yang berdistribusi normal. Data dianalisis dengan

menggunakan SPSS 17.

1. Pengujian Hipotesis

Pengujian hipotesis dilakukan menggunakan metode korelasional model

Pearson Product Moment untuk menentukan ada atau tidaknya korelasi antara

rasio data yang satu dengan yang lainnya. Dengan menggunakan metode ini, maka

dapat ditentukan ada atau tidaknya hubungan atau korelasi antara ROA dan ROE

dengan EVA dalam pengukuran kinerja keuangan perusahaan. Adapun rumus

dari model korelasi Pearson Product Moment adalah :

rxy=

Dimana :

= koefisien korelasi Pearson Product Moment

kemudian diuji dengan t, dengan menggunakan rumus :

t =

dimana :

1 = bilangan konstan

2 = bilangan konstan

= jumlah korelasi pearson product moment

n = jumlah pasangan pengamatan

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

koefisien korelasi signifikan atau tidak. Sebelum nilai t diuji, diharuskan

menetapkan besarnya derajat kebebasan (df) yang dipakai. Dalam penelitian ini,

derajat kebebasan n-2. Lalu membandingkan nilai uji t hitung dengan nilai table t

dengan menggunakan derajat kebebasan, yaitu n-2.

Langkah selanjutnya menarik kesimpulan statistik mengenai hipotesis nol

(Ho):

1. Ho diterima apabila t ≤ nilai t tabel

2. Ho ditolak dan akan menerima Ha , apabila t ≥ nilai t tabel.

Tabel 3.3 Koefisien Korelasi

Pedoman untuk memberikan interpretasi koefisien korelasi

Interval Koefisien Tingkat hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0.599 Sedang

0.60 – 0,799 Kuat

0,80 – 0,999 Sangat kuat

1 Korelasi sempurna

Sumber : Sugiyono (2004)

1. bila r = 0 atau mendekati 0, maka hubungan antara variabel X dengan variabel

Y sangat lemah atau tidak terdapat hubungan sama sekali,

2. bila r = 1 atau mendekati 1, maka terdapat hubungan yang sangat kuat antara

variabel X dengan variabel Y atau dapat dinyatakan mempunyai hubungan yang

positif,

3. bila r = -1 atau mendekati -1, maka hubungan antara variabel X dengan variabel

Y kuat tetapi mempunyai hubungan yang negatif.

Hipotesis statistik

Ho : ρ = 0 (tidak ada hubungan)

Ha : ρ ≠ 0 (ada hubungan)

Adapun kriteria dalam pengujian hipotesis adalah :

Ho diterima jika t hitung < t tabel (α = 5%)

I.Jadwal penelitian

Adapun jadwal penelitian adalah sebagai berikut :

Tabel 3.4

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Hasil Penelitian

Setelah dilakukan penelitian terhadap setiap data yang diperoleh, maka

didapat hasil sebagai berikut :

a. Data Penelitian

Dalam Penelitian ini, perhitungan setiap variable-variabel penelitian

diselesaikan dengan analisis statistik parametrik yang pertama sekali nilainya

dihitung dengan program Microsoft Excel untuk periode 2005-2009 terhadap 10

perusahaan sebagai objek analisis penelitian.

Data kuantitatif yang disajikan untuk perhitungan dan nilai masing-masing

variabel diperoleh dari laporan keuangan perusahaan yang telah diaudit dan

dipublikasikan serta berlaba positif. Adapun alasan Penulis menggunakan

perusahaan makanan dan minuman yang berlaba positif adalah karena penelitian

ini bertujuan untuk menilai umpan balik (feed-back) yang bisa diberikan oleh

perusahaan terhadap aset-aset yang ditanamkan, modal yang diinvestasikan oleh

para investor/ pemegang saham maupun pinjaman yang diberikan oleh para

kreditor. Sementara apabila perusahaan itu berlaba negatif, kemungkinan tidak

bisa memberikan umpan balik yang diharapkan.

Nilai Return on Assets (ROA), Return on Equity (ROE), dan Nilai Tambah

keuangan pada tahun 2005-2009. Setelah melakukan perhitungan nilai dari

masing-masing variabel, maka akan dilakukan analisis statistik.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik yang menggunakan korelasi Product Moment. Metode ini digunakan

untuk mengukur kekuatan hubungan antara dua variabel yang berskala interval

(parametrik) atau dalam SPSS disebut dengan scale.

Adapun analisis data ini dimulai dengan mengolah data dengan

menggunakan Microsoft Excel, selanjutnya dilakukan pengujian statistik dan

pengujian hipotesis dengan uji t. Pengujian dilakukan dengan menggunakan

software SPSS versi 17. Prosedurnya yaitu dengan terlebih dahulu memasukkan

variabel-variabel penelitian yang merupakan hasil perhitungan Microsoft Excel ke

program SPSS tersebut dan akan menghasilkan output-output sesuai metode

analisis data yang telah ditentukan.

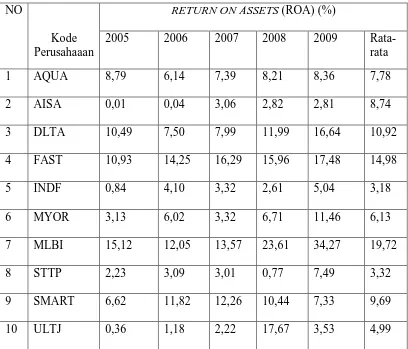

1. Data Return on Assets(ROA)

Return on Assets (ROA) merupakan rasio yang dipergunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan

penggunaan keseluruhan aktiva yang dimiliki perusahaan. Return on Assets

(ROA) dapat diperoleh dengan membagi laba bersih setelah bunga dan pajak

dengan total aktiva. Pada tahun 2005 dapat dilihat bahwa Aqua Golden Missisipi

Tbk memiliki laba bersih sebesar Rp. 64.349.873.753, sementara total aktiva Rp.

732.354.162.144. Dari data ini, maka ROA dapat dihitung :

ROA= x 100%

=8,79%

Maka nilai ROA dari PT. Aqua Golden Missisipi Tbk pada tahun 2005 adalah 9%.

Begitu juga perlakuan yang sama dalam menentukan ROA untuk semua

perusahaan dari tahun 2005-2009. Di bawah ini adalah hasil perhitungan dari

ROA

Tabel 4.1

Data Return on Assets (ROA)

NO

Kode Perusahaaan

RETURN ON ASSETS (ROA) (%)

2005 2006 2007 2008 2009

Rata-rata

1 AQUA 8,79 6,14 7,39 8,21 8,36 7,78

2 AISA 0,01 0,04 3,06 2,82 2,81 8,74

3 DLTA 10,49 7,50 7,99 11,99 16,64 10,92

4 FAST 10,93 14,25 16,29 15,96 17,48 14,98

5 INDF 0,84 4,10 3,32 2,61 5,04 3,18

6 MYOR 3,13 6,02 3,32 6,71 11,46 6,13

7 MLBI 15,12 12,05 13,57 23,61 34,27 19,72

8 STTP 2,23 3,09 3,01 0,77 7,49 3,32

9 SMART 6,62 11,82 12,26 10,44 7,33 9,69

10 ULTJ 0,36 1,18 2,22 17,67 3,53 4,99

Pada table 4.1 dapat dilihat bahwa setiap tahun, perusahaan menghasilkan

ROA yang berubah-ubah. Pada tahun 2005, PT. Multi Bintang Indonesia Tbk

(MLBI), memiliki ROA yang paling tinggi yaitu sebesar 15,12%, sedangkan

ROA yang terendah diperoleh oleh perusahaan PT. Tiga Pilar Sejahtera (AISA),

dengan nilai sebesar 0,01%. Pada tahun 2006, ROA tertinggi diraih oleh PT.Fast

Food (FAST) 14,25%, namun posisi terendah tetap dialami oleh PT.Tiga Pilar

Sejahtera (AISA) 0,04%. Tahun 2007, ROA tertinggi tetap diraih oleh PT. Fast

Food (16,29%), terendah oleh PT.Ultrajaya Milk Industry (ULTJ) yaitu sebesar

1,18%. Tahun 2008, ROA tertinggi diperoleh oleh PT. Multi bintang (23,61%),

dan terendah oleh PT. Siantar Top Tbk ( 0,77%). Demikian juga tahun 2009, ROA

tertinggi masih tetap diraih PT. Multi Bintang (34,27%), sementara terendah

diraih oleh PT. Tiga Pilar Sejahtera.

Dari hasil perhitungan ROA untuk setiap perusahaan makanan dan minuman

di atas selama jangka waktu penelitian yaitu 5 tahun, dapat dilihat, bahwa

perolehan nilai ROA rata-rata yang paling tinggi diperoleh oleh PT. Multi Bintang

Indonesia Tbk, dengan rata-rata ROA sebesar 19,72%, sementara rata-rata

terendah diperoleh oleh PT. Indofood Tbk (INDF) yaitu sebesar 3,18%.

Berdasarkan pengamatan di atas, maka dapat dilihat bahwa nilai ROA

perusahaan makanan dan minuman yang terdaftar di BEI, setiap tahunnya

mengalami fluktuasi dan ini menandakan bahwa pertumbuhan ROA pada

perusahaan tersebut tidak stabil serta menunjukkan bahwa keuntungan atau laba

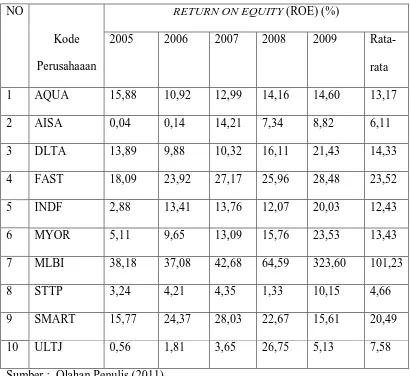

2. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba yang tersedia bagi pemegang saham dengan

menggunakan tingkat ekuitas yang dimiliki. ROE dapat diperoleh dengan

membagi laba bersih setelah bunga dan pajak dengan modal sendiri. Rasio ini

dipergunakan oleh investor untuk mengetahui sejauh mana tingkat profitabilitas

suatu perusahaan. Semakin besar nilai ROE, maka semakin tinggi pula

kemampuan perusahaan dalam menghasilkan laba. Return on Equity (ROE) dapat

diperoleh dengan membagi laba bersih setelah bunga dan pajak dengan total

aktiva. Pada tahun 2005 dapat dilihat bahwa Aqua Golden Missisipi Tbk memiliki

laba bersih sebesar Rp. 64.349.873.753, sementara total aktiva Rp.

405.323.830.253

Dari data ini, maka ROE dapat dihitung :

ROE = x100%

ROE= x 100%

= 15,88%

Maka nilai ROE dari PT. Aqua Golden Missisipi Tbk pada tahun 2005 adalah 9%.

Begitu juga perlakuan yang sama dalam menentukan ROE untuk semua

perusahaan dari tahun 2005-2009. Di bawah ini adalah hasil perhitungan dari

Tabel 4.2

Daftar Return on Equity (ROE)

NO

Kode

Perusahaaan

RETURN ON EQUITY (ROE) (%)

2005 2006 2007 2008 2009

Rata-rata

1 AQUA 15,88 10,92 12,99 14,16 14,60 13,17

2 AISA 0,04 0,14 14,21 7,34 8,82 6,11

3 DLTA 13,89 9,88 10,32 16,11 21,43 14,33

4 FAST 18,09 23,92 27,17 25,96 28,48 23,52

5 INDF 2,88 13,41 13,76 12,07 20,03 12,43

6 MYOR 5,11 9,65 13,09 15,76 23,53 13,43

7 MLBI 38,18 37,08 42,68 64,59 323,60 101,23

8 STTP 3,24 4,21 4,35 1,33 10,15 4,66

9 SMART 15,77 24,37 28,03 22,67 15,61 20,49

10 ULTJ 0,56 1,81 3,65 26,75 5,13 7,58

Sumber : Olahan Penulis (2011)

Pada tabel 4.2 dapat dilihat bahwa setiap tahun, perusahaan juga

menghasilkan ROE yang berubah-ubah. Pada tahun 2005, PT. Multi Bintang

Indonesia Tbk (MLBI), memiliki ROA yang paling tinggi yaitu sebesar 38,18%,

sedangkan ROE yang terendah diperoleh oleh perusahaan PT. Tiga Pilar Sejahtera

(AISA), dengan nilai sebesar 0,04%. Demikian juga untuk tahun 2006,2007,2008

hal ROE tertinggi. Bahkan dari tahun 2008 ke tahun 2009, peningkatan ROE

pada perusahaan ini cukup drastis yaitu dari 64,59 % menjadi 323,60 %. Keadaan

ini tentunya diharapkan oleh banyak perusahaan untuk mampu menarik minat

para investor agar mau berinvestasi pada perusahaan tersebut. Namun, dalam

pengamatan ini, kenaikan ROE yang drastis pada MLBI ini dilihat sebagai

kenaikan yang tidak begitu menguntungkan, karena kenaikan ini terjadi bukan

karena peningkatan laba perusahaan yang drastis, melainkan karena turunnya

jumlah ekuitas pemegang saham dalam perusahaan tersebut. Sementara, untuk

ROE terendah, tahun 2006, masih tetap diperoleh oleh PT.Tiga Pilar Sejahtera

Tbk (0,14%). Namun tahun 2007, PT.Tiga Pilar Sejahtera mengalami kenaikan

ROE yang tinggi juga yaitu menjadi 14,21%. Hal ini merupakan keadaan yang

sangat menguntungkan perusahaan karena kenaikan ini disebabkan oleh kenaikan

laba yang drastis dari tahun 2006 ke tahun 2007 yaitu dari Rp.129.865.719

menjadi Rp.15.759.724.560. Tahun 2007, ROE terendah diperoleh oleh PT.

Ultrajaya Milk.Tbk (3,65%). Sama seperti PT. Tiga Pilar Sejahtera,PT.Ultrajaya

Milk juga mengalami peningkatan nilai ROE yang drastis untuk tahun berikutnya

(tahun 2008) yaitu menjadi 26,75%. Hal ini merupakan keadaan yang

menguntungkan karena kenaikan ini disebabkan oleh kenaikan laba yang drastis

dari tahun 2007 ke 2008 yaitu Rp.30.316.644.576 menjadi Rp.303.711.501.204.

Untuk tahun 2008, ROE terendah diperoleh oleh PT. Siantar Top Tbk yaitu

sebesar 1.33% , dan meningkat di tahun 2009 menjadi 10,15% sebagai akibat dari

tahun 2009 ROE terendah adalah PT. Ultrajaya Milk Tbk dengan rasio sebesar

5,13%.

Dari hasil perhitungan ROE untuk setiap perusahaan makanan dan minuman

di atas selama jangka waktu penelitian yaitu 5 tahun, dapat dilihat, bahwa

perolehan nilai ROA rata-rata yang paling tinggi diperoleh oleh PT. Multi Bintang

Indonesia Tbk, dengan rata-rata ROE sebesar 101,23%, sementara rata-rata

terendah diperoleh oleh PT. Indofood Tbk (INDF) yaitu sebesar 4,66%.

Berdasarkan pengamatan di atas, maka dapat dilihat bahwa nilai ROE

perusahaan makanan dan minuman yang terdaftar di BEI, setiap tahunnya

mengalami fluktuasi dan ini menandakan bahwa pertumbuhan ROE pada

perusahaan tersebut tidak stabil serta menunjukkan bahwa keuntungan atau laba

bersih yang diperoleh perusahaan tersebut berfluktuasi juga.

3. Data Nilai Tambah Ekonomis

Nilai Tambah Ekonomis adalah nilai tambah ekonomi yang diciptakan

perusahaan dari kegiatannya selama periode tertentu, yang dihitung dari selisih

antara Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah

pajak dengan biaya modal. Jika Nilai Tambah Ekonomis positif, berarti

perusahan telah mampu menciptakan nilai tambah bagi pemegang saham

(menambah kekayaan) sebaliknya jika Nilai Tambah Ekonomis negatif, berarti

perusahaan belum mampu menciptakan nilai tambah bagi pemegang saham

berarti perusahaan berada pada titik impas dan tidak menciptakan tambahan nilai

bagi perusahaan dan pemegang saham.

Pada tahun 2005, dapat dilihat bahwa PT. Aqua Golden Missisipi Tbk,

memiliki NOPAT sebesar Rp. 50.752.280.611 (Lampiran i) dan juga memperoleh

capital charges sebesar Rp. 64.349.873.753 (Lampiran i). Maka nilai Nilai

Tambah Ekonomis pada PT. AQUA Golden Missisipi adalah Rp.

-13.597.593.143. Begitu juga perlakuan yang sama dalam menentukan Nilai

Tambah Ekonomis untuk semua perusahaan yang menjadi sampel penelitian dari

tahun 2005-2009. Di bawah ini adalah hasil perhitungan dari Nilai Tambah

Ekonomis perusahaan yang menjadi sampel penelitian yaitu sebanyak 10

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Tabel 4.3

Data Nilai Tambah Ekonomis N

O Kode

Perusahaa an

NILAI TAMBAH EKONOMIS (Rp)

2005 2006 2007 2008 2009

15.392.870.926 -4.318.200.000

2 AISA

2 20.609.771.604

-4 FAST

21.906.800.000 29.178.480.000

8 STTP

Sumber : Olahan Penulis(2011)

Pada table 4.3 dapat dilihat bahwa nilai Nilai Tambah Ekonomis dalam

perusahaan makanan dan minuman selama tahun pengamatan (2005-2009) juga

mengalami fluktuasi yang tidak teratur, sama halnya dengan nilai ROA dan ROE.

Misalnya, pada tahun 2005 dapat dilihat bahwa PT. Indofood Tbk, memperoleh

nilai Nilai Tambah Ekonomis tertinggi yaitu sebesar Rp. 482.528.584.000. Daari

Indofood mampu menciptakan nilai bagi perusahaannya, karena nilai Nilai

Tambah Ekonomis-nya positif dan cukup tinggi dibanding perusahaan makanan

dan minuman lainnya yang terdaftar di Bursa Efek Indonesia (BEI). Sementara

itu, pada tahun yang sama, Nilai Tambah Ekonomis terendah diperoleh oleh

PT.Sinar Mas Agro Resourches yaitu sebesar Rp. -40.402.508.657 . Nilai Tambah

Ekonomis pada perusahaan ini bernilai negatif menggambarkan perusahaan tidak

mampu menciptakan nilai. Keadaan ini masih tetap berlanjut di tahun 2006,

dimana PT. Indofood memperoleh Nilai Tambah Ekonomis Rp. 355.807.631.000,

dan PT. Sinar Mas Agro Resourches mempunyai Nilai Tambah Ekonomis sebesar

Rp. -240.882.308.634. Sementara tahun 2007, Nilai Tambah Ekonomis tertinggi

diperoleh oleh PT.Indofood Tbk, dan terendah diperoleh oleh PT.Fast Food yaitu

sebesar Rp.-8.961.610.610,- Pada tahun 2008, Nilai Tambah Ekonomis tertinggi

diperoleh oleh PT. Indofood Tbk, yaitu sebesar Rp. 1,349,389,782,000, dan

terendah diperoleh oleh PT . Ultrajaya Milk Tbk sebesar Rp.-268.329.022.134.

Dan tahun 2009, Nilai Tambah Ekonomis tertinggi diperoleh oleh PT. Sinar Mas

Agro Resourches Tbk yaitu sebesar Rp. 7.150.597.972.394. Dan terendah

diperoleh oleh PT. Fastfood Tbk, yaitu sebesar RP.20.045.431.190. Apabila

dihitung nilai rata-rata Nilai Tambah Ekonomis perusahaan makanan dan

minuman selama 5 tahun penelitian, maka Nilai Tambah Ekonomis tertinggi

diperoleh oleh oleh PT. Sinar Mas Agro Resourches yaitu sebesar

Rp.1.489.615.374.620. Padahal, selama tahun penelitian, perusahaan ini

mengalami Nilai Tambah Ekonomis negatif. Hal ini terjadi karena pada tahun