UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PENGELOLAAN BARANG MILIK DAERAH TERHADAP PENGAMANAN ASET DAERAH STUDI KASUS PADA

PEMERINTAHAN KOTA MEDAN

OLEH :

NAMA : AYU ANDRIANY

NIM : 050503062

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat UntukMemperoleh Gelar

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul:

Pengaruh Pengelolaan Barang Milik Daerah Terhadap Pengamanan aset Daerah Studi Kasus Pada Pemerintahan Kota Medan.

Adalah benar hasil karya saya sendiri dan judul dimaksud merupakan replikasi dari judul peneliti sebelumnya namun yang membedakan skripsi ini dengan skripsi yang lainnya adalah berbedanya tempat atau daerah dilakukannya penelitian ini. Yaitu di Pemerintahan Kota Medan, yang belum pernah dipublikasikan, atau diteliti oleh mahasiswa lain sebelumnya dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 9 Juni2009

Yang membuat pernyataan

Ayu Andriany

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, segala puji penulis haturkan kepada Sang Pencipta Alam beserta isinya, Allah SWT yang telah memberikan pertolongan yang tiada terhingga, sehingga penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini yaitu: Pengaruh Pengelolaan Barang Milik Daerah Terhadap Pengamanan Aset Daerah Studi Kasus Pada Pemerintahan Kota Medan. Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Terutama buat kedua orang tuaku terkasih dan tercinta Ayahanda Ahmad Fuad, SH dan Ibunda Aida Tanjung yang telah memberikan dukungan moril dan materil, nasehat, serta doanya kepada penulis. Beserta kepada abang, kakak dan adikku yang aku cintai dan sayangi. Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis MM,Ak selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku Penguji I dan Bapak Syahrurrahman SE, Ak selaku Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini. 5. Pemerintah Kota Medan yang telah membantu penulisan skripsi ini,

semoga skiripsi saya ini dapat bermanfaat bagi Pemko Setempat.

6. Seluruh pihak yang telah membantu proses penyusunan skripsi ini dari awal hingga selesai yang tidak dapat disebutkan satu-persatu.

Penulis menyadari masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Untuk itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 9 Juni 2009

Penulis

Ayu Andriany

ABSTRAK

Penelitian yang dilakukan bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (b) mengetahui seberapa besar pengaruh dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kota medan dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas, sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh pengelolaan barang milik daerah terhadap pengamanan aset daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel inventarisasi, pembukuan, dan pelaporan secara bersama-sama atau serempak berpengaruh positif tetapi tidak signifikan terhadap keberhasilan pengamanan aset daerah (b) secara parsial variabel inventarisasi (X1),pembukuan (X2) dan pelaporan (X3) mempunyai pengaruh positif namun tidak signifikan terhadap keberhasilan pengamanan aset daerah Pemerintah Kota Medan, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,318 yang berarti bahwa korelasi/hubungan antara inventarisasi, pembukuan, dan pelaporan mempunyai hubungan yang relatif lemah sebesar 31,8%.

ABSTRACT

The research is done to (a ) get a clear view about The influence of regions own goods management facet that settlement which consists of book keeping, stocktaking, and reporting to securing region asset, (b ) calculate the effect of book keeping, stocktaking, and reporting to region assets security (c) ) give some advices which may assist the government in solving its problems especially the discussed problem, that is the regions own goods management facet that settlement which consists of bookkeeping, stocktaking, and reporting to securing region assets .

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is simple random sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the influence of regions own goods management facet that settlement which consists of (a) stocktaking, bookkeeping, and reporting simultaneously have a positive effectbut not significant effect to the securing of region asset (b) partially the stocktaking(X1 ),bookkeeping (X2) and reportingvariable (X3) have a positive but not significant effect to the securing of region assets in Medan City government, (c )the result of Double Linear Regression statistic analysis simultaneously is that R = 0,318 that means correlation betwen bookkeeping, stocktaking, and reporting to the securing of region assets have the leak effect grow up 31,8%.

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……… iv

ABSTRACT ………... v

DAFTAR ISI ………... vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Batasan Penelitian……….... 6

C. Perumusan Masalah ……….. 6

D. Tujuan Penelitian ……….. 6

E. Manfaat Penelitian ……… 6

BAB II TINJAUAN PUSTAKA A. Pengertian Aset dan Sistem Pengelolaan Barang Milik Daerah 8

B. Prinsip Dasar Pengelolaan Aset daerah……… 10

C. Tujuan Pengelolaan Barang Milik Daerah …...….……... 13

D. Azas-Azas Pengelolaan Barang Milik Daerah... 14

E. Sejarah dan Dasar Hukum Pengelolaan Barang Milik daerah.. 15

F. Pengertian Barang Milik Daerah………... 17

H. Pengamanan Barang Milik Daerah Daerah... 22

I. Tinjauan Peneliti Terdahulu... 26

J Kerangka Konseptual dan Hipotesis Penelitian……….. 26

1. Kerangka Konseptual... 26

2. Hipotesis... 28

BAB III METODE PENELITIAN A. Desain Penelitian………... 29

B. Populasi dan Sampel Penelitian ………..……….. 29

1. Populasi………. 29

2. Sampel……….. 30

C. Jenis dan Sumber Data……….. 31

D. Variabel Penelitian dan Definisi Operasional……….... 31

E. Pengujian Kualitas Data... 34

1. Uji Validitas………. 34

2. Uji Reliabilitas ………. 35

F. Pengujian Asumsi Klasik………... 35

1. Uji Normalitas... 35

2. Uji Multikolinieritas... 36

3. Uji Heterokedastisitas... 37

G. Pengujian Hipotesis... 38

1. Uji F (Uji Serentak )……….. 38

H. Jadwal dan Lokasi penelitian... 40

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ……….. 42

1. Sejarah Singkat Kota Medan…………...……… 42

2. Letak Geografis……… 43

3. Analisis Statistik Deskriptif………. 45

4. Hasil Uji Kualitas Data……….... 45

5. Hasil Uji Asumsi Klasik... 49

a. Uji Normalitas……….. 49

b. Uji Multikolinieritas………... 51

c. Uji Heterokedastisitas……… 52

6. Hasil Analisis Regresi Berganda……….. 53

7. Hasil Pengujian Hipotesis………. 56

a. Uji Signifikan Simultan ( Uji-F )....……….. 56

b. Uji Signifikan Parsial ( Uji-t )... 57

c. Koefisien Determinan ( R2 )... 58

B. Pembahasan... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 62

B. Keterbatasan Penelitian………. 63

B. Saran ………. 63

DAFTAR TABEL

Nomor Judul Hal Tabel 2.1 Tinjauan Peneliti Terdahulu 26 Tabel 3.1 Variabel Penelitian dan Definisi Operasional 31

Tabel 4.1 Jadwal Penelitian 41

Tabel 4.1 Analisis statistik deskriptif 45 Tabel 4.2 Hasil Uji Validitas Item Pertanyaan Variabel Inventarisasi 46 Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel Pembukuan 47 Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Varibel Pelaporan 48 Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Pengamanan 48 Tabel 4.6 Hasil Uji Gejala Multikolinearitas 52 Tabel 4.7 Variabels Entered / Removed 54 Tabel 4.8 Regresi Linier Berganda 55

Tabel 4.9 Hasil Uji-F Hitung 56

Tabel 4.10 Hasil Uji-T Hitung 57

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1

Gambar 4.1 Gambar 4.2 Gambar 4.3

Kategor Kerangka Konseptual……… Normal P-Plot of Regression Standarized Residual…….. Histogram... Scatterplot...

ABSTRAK

Penelitian yang dilakukan bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (b) mengetahui seberapa besar pengaruh dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kota medan dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas, sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh pengelolaan barang milik daerah terhadap pengamanan aset daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel inventarisasi, pembukuan, dan pelaporan secara bersama-sama atau serempak berpengaruh positif tetapi tidak signifikan terhadap keberhasilan pengamanan aset daerah (b) secara parsial variabel inventarisasi (X1),pembukuan (X2) dan pelaporan (X3) mempunyai pengaruh positif namun tidak signifikan terhadap keberhasilan pengamanan aset daerah Pemerintah Kota Medan, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,318 yang berarti bahwa korelasi/hubungan antara inventarisasi, pembukuan, dan pelaporan mempunyai hubungan yang relatif lemah sebesar 31,8%.

ABSTRACT

The research is done to (a ) get a clear view about The influence of regions own goods management facet that settlement which consists of book keeping, stocktaking, and reporting to securing region asset, (b ) calculate the effect of book keeping, stocktaking, and reporting to region assets security (c) ) give some advices which may assist the government in solving its problems especially the discussed problem, that is the regions own goods management facet that settlement which consists of bookkeeping, stocktaking, and reporting to securing region assets .

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is simple random sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the influence of regions own goods management facet that settlement which consists of (a) stocktaking, bookkeeping, and reporting simultaneously have a positive effectbut not significant effect to the securing of region asset (b) partially the stocktaking(X1 ),bookkeeping (X2) and reportingvariable (X3) have a positive but not significant effect to the securing of region assets in Medan City government, (c )the result of Double Linear Regression statistic analysis simultaneously is that R = 0,318 that means correlation betwen bookkeeping, stocktaking, and reporting to the securing of region assets have the leak effect grow up 31,8%.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak diberlakukannya undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah, penyelenggaraan pemerintah daerah mengalami pergeseran fundamental, baik secara politis, administratif, teknis maupun keuangan dan ekonomi, untukmencermati mengadapi perubahan pengelolaan pemerintah daerah tersebut adalah perlunya menata manajemen pemerintahan yang dapat bekerja secara efesien, efektif dan ekonomis.

Manajemen pemerintahan yang efektif sangat dibutuhkan agar berbagai urusan pemerintahan dilimpahkan kewenanganya kepada daerah dan dapat terselenggara secara maksimal serta dapat dipertanggngjawabkan secara baik kepada publik. Untuk lebih meningkatkan kapasitas daerah, dalam mengelola pembagunan daerah, pemerintah juga telah menerbitkan undang-undang nomor 17 tahun 2003 tentang keuangan negara yang selanjutnya diikuti dengan undang-undang nomor 1 tahun 2004 tentang perbendaharaan negara. Melalui kebijakan ini pemerintah secara aktif mendorong terjadinya reformasi dibidang keuangan daerah. Alasan yang mendasari perlunya reformasi keuangan daerah yaitu mendorong pengelolaan keuangan daerah yang berbasis kinerja, dan mendorong terwujudnya akuntabilitas public di bidang keuangan daerah.

(SKPD) sudah harus mengacu kepada ketentuan baru tersebut, terutama yang terkait langsung dengan kebijakan pengelolaan barang daerah, dan sisi lain yang perlu dicermati adanya ketegasan dan kejelasan hal-hal yang terkait dengan hak, wewenang dan kewajiban kepala SKPD sebagai pengguna anggaran sekaligus pengguna barang milik daerah.

Sebenarnya dengan lahirnya era reformasi juga pertanda bahwa terbitnya berbagai peraturan-peraturan yang mendukung terciptaya penyelenggaraan pemerintahan yang transparan dan akuntabel, misalnya saja beberapa peraturan yang telah disebutkan diatas, sementara itu peraturan yang terkait dengan kebijakan pengelolaan barang daerah misalnya saja Peraturan Pemerintah (PP) No. 6 tahun 2006 tentang pengelolaan barang milik daerah yang merupakan revisi dari Peraturan Menteri Dalam Negeri (Permendagri) No.152 tahun 2004.

Secara umum, barang adalah bagian dari kekayaan yang merupakan satuan tertentu yang dapat dinilai/dihitung/diukur/ditimbang, tidak termasuk uang dan surat berharga, sementara itu ada hal penting yang harus dipahami dalam pengelolaan barang milik daerah, yakni terdapat perbedaan antara Barang Milik Daerah dengan Barang Milik Negara. Menurut Undang-Undang Nomor 1 tahan 2004, Barang milk Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah. Perolehan lainnya yang sah antara lain berasal dari hibah dan rampasan/sitaan.

transaksi keuangan, aset, hutang, ekuitas dana, penapatan dan belanja, termasuk transaksi pembiayaan dan perhitungan.

Informasi BMD memberikan sumbangan yang signifikan di dalam laporan keuangan (neraca) yaitu berkaitan dengan pos-pos persediaan, aset tetap, maupun aset lainnya. Pemerintah wajib melakukan pengamanan terhadap BMD. Pengamanan tersebut meliputi pengamanan fisik, pengemanan administrasi, dan pengamanan hukum. Dalam rangka pengamanan administratif dibutuhkan sistem penatausahaan yang dapat meciptakan pegendalian (controlling) atas BMD. Selain berfungsi sebagai alat control, sistem penatausahaan tersebut juga harus dapat memenuhi kebutuhan manajemen pemerintah di dalam perencanaan pengadaan, pengembangan, pemeliharaan, maupun penghapusan (disposal).

Dalam akuntansi pemerintahan, barang milik negara (BMN) merupakan bagian dari aset pemerintah pusat yang berwujud. Aset pemerintah adalah sumber daya ekoomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau social di masa yang depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

fiskal, pengelolaan barang milik/kekayaan negara harus menjadi concern kita bersama, bahwa hampir kurang lebih 80% dari komposisi aset/kekayaan negara kita adalah berbentuk aset tetap (tanah dan/atau bangunan), dimana pada LKPP beberapa tahun belakangan ini masih menjadi persoalan dan sorotan auditor eksternal pemerintah (BPK) dalam memberikan opini. BPKP mengungkapkan bahwa aset negara dihampir 90% lembaga negara belum dikelola secara profesional, dimana aset/kekayaan negara belum terinventarisasi dengan baik dan memadai sehingga berakibat Laporan Keuangan (LK) lembaga negara tersebut kualitasnya buruk

kepentingan penyusunan rencana kebutuhan dan penganggaran atas belanja barang dan/atau belanja modal pada kementreian/lembaga negara.

Berdasarka data di atas, pengelolaan barang daerah merupakan suatu yang harus dilaksanakan dengan baik agar dapat memberikan gambaran tentang kekayaan daerah, adanya kejelasan status kepemilikan, pengamanan barang daerah, peningkatan PAD daerah dengan pemanfaatan aset daerah yang ada, serta dapat digunakan untuk dasar penyusunan laporan keuangan. Dengan beberapa fakta yang terjadi maka sangatlah tepat jika pemerintah mengambil kebijakan dengan menetapkan beberapa regulasi yang salah satu diantaranya adalah Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 (Permendagri no.17 tahun 2007) sehingga diharapkan dapat memperbaiki/ menyempurnakan administrasi pengelolaan Barang Milik Daerah (BMD) yang ada saat ini. Dimana regulasi seperti ini diharapkan juga akan berpengaruh terhadap pengamanan aset daerah yang nantinya berdampak pula terhadap mata anggaran untuk penambahan aset daerah pada APBD (Aggaran Pendapatan dan Belanja Daerah) yang ditentukan dari Rencana Tahunan Barang Unit (RTBU) dapat dikurangi mengingat barang milik daerah yang lama masih layak untuk dipergunakan oleh masyarakat sebagai efek dari pengelolaan yang baik yang masih merupakan bagian dari pengelolaan keuangan daerah.

B. Batasan Penelitian

Dalam Penelitian ini pengelolaan Barang Milik Daerah hanya dilihat atau dibatasi pada segi penatausahaan Barang Milik Daerah saja yang terdiri dari:

1. Inventarisasi 2. Pembukuan 3. Pelaporan

C. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang sebelumnya, maka penulis merumuskan apa yang menjadi permasalahan dalam penelitian ini sebagai berikut: “apakah pengelolaan barang milik daerah berpengaruh terhadap pengamanan aset daerah?”

D. Tujuan penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mencari bukti empiris bahwa pengelolaan barang milik daerah mempunyai pengaruh terhadap penamanan aset daerah.

E. Manfaat penelitian

2. Bagi pemerintah daerah, penelitian ini diharapkan dapat memberi manfaat bagi pemerintah daerah agar menjadi pertimbangan dalam pengelolaan barang milik daerah sebagai aset daerah yang bernilai.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Aset dan Sistem Pengelolaan Barang Milik Daerah

Menurut Standar Akuntansi Pemerintahan (SAP) aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa msa lalu dan dari mana manfaat ekonomi dan/atau social dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Adapun pengertian sistem menurut W. Gwerald Cole adalah suatukerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan satu kegiatan atau fungsi utama dari suatu organisasi, pengertian sistem yang lainnya adalah Sistem berasal dari bahasa latin (systēma) dan bahasa Yunanani(sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara dimana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

Sedangkan prosedur adalah suatu urut-urutan pekerjaan (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi yang terjadi dalam suatu organisasi (lihat Baridwan, 1991: 3 ). Dalam Permendagri No. 17 tahun 2007 disebutkan bahwa yang dimaksud dengan Pengelolaan barang daerah adalah suatu rangkaian kegiatan dan tindakan terhadap daerah yang meliputi:

1.Perencanaan kebutuhan dan penganggaran; 2. Pengadaan;

3. Penerimaan, penyimpanan dan penyaluran; 4. Penggunaan;

5. Penatausahaan; 6. Pemafaatan;

7. Pengamanan dan pemeliharaan; 8. Penilaian;

9. Penghapusan;

10. Pemindahtanganan;

11. Pembinaan, Pengawasan, dan Pengendalian; 12. Pembiayaan; dan

B. Prinsip Dasar Pengelolaan Aset Daerah

Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta menciptakan transparansi kebijakan pengelolaan aset daerah, maka pemerintah daerah perlu memiliki atau mengembangkan sistem informasi menajemen yang komprehensif dan handal sebagai alat untuk menghasilkan laporan pertanggungjawaban. Selain itu, sistem informasi tersebut juga bermanfaat untuk dasar pengambilan keputusan mengenai kebtuhan barang dan estimasi kebutuhan belanja pembangunan (modal) dalam penyusunan APBD, dan untuk memperoleh informasi manajemen aset daerah yang memadai maka diperlukan dasar pengeolaan kekayan asset yang memadai juga, dimana menurut Mardiasmo (2002) terdapat tiga prinsip dasar pengelolaan kekayaan aset daerah yakni: (1) adanya perencanaan yang tepat, (2) pelaksanaan/pemanfaatan secara efisien dan efektif, dan (3) pengawasan (monitoring).

1 Perencanaan

pembelian tersebut. Setiap pembelian barang atau aset baru harus dicatat dan terdokumentasi dengan baik dalam sistem database kekayaaan daerah.

Pada dasarnya. Kekayaan daerah dapat diklasifikasikan menjadi dua jenis (Mardiasmo: 2002) yaitu:

1. Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut. Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografis kewilayahannya. Contohnya adalah tanah, hutan, tambang, gunung, danau, pantai dan laut 2. Kekayaan yang akan dimiliki baik yang berasal dari aktivitas pemerintah

daerah yang didanai APBD serta kegiatan perekonomian daerah lainnya. Contohnya adalah jalan, jembatan, kendaraan, dan barang modal lainnya. Pemerintah daerah harus membuat perencanaan yang tepat terhadap dua jenis kekayaan tersebut. Perencanaan juga meliputi perencanaan terhadap aset yang belum termanfaatkan atau masih berupa aset potensial. Perencanaan yang dilakukan harus meliputi tiga hal yaitu:

1. Melihat kondisi aset daerah dimasa lalu. 2. Aset yang dibutuhkan untuk masa sekarang.

3. Perencanaan kebutuhan aset dimasa yan akan datang.

Oleh karena itu, perlu dibuat perencanaan strategik baik yang bersifat jangka pendek, menengah, dan jangka panjang mengenai pengelolaan aset daerah.

2. Pelaksanaan

Hal cukup penting yang diperhatikan pemerintah daerah adalah perlunya dilakukan perencanaan terhadap biaya operasional dan pemeliharaan untuk setiap kekayaan yan dibeli atau diadakan. Hal ini disebabkan sering kali biaya operasi dan pemeliharaan tidak dikaitkan dengan belanja investasi/modal. Mestinya terdapat keterkaitan antara belanja investasi/modal dengan biaya operasi dan pemeliharaan yang biaya tersebut merupakan commitment cost yang harus dilakukan. Selain biaya operasi dan pemeliharaan, biaya lain yang harus diperhatikan misalnya biaya asuransi kerugian.

Pengelolaan kekayaan daerah harus memenuhi prinsip akntabilitas publik. Akuntabilitas publik yang harus dipenui paling tidak meliputi:

1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legilaty), terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan kekayaan publik.

3. Akuntabilitas kebijakan (policy accountability), terkait dengan pertanggungjawaban pemerintah daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan dan pemanfaatan kekayaan daerah.

3. Pengawasan

Pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga pengahapusan aset. Keterlibatan auditor internal dalam proses pengawasan ini sangat penting untuk menilai konsistesi antara praktik yang dilakukan oleh pemerintah daerah dengan standar yang berlaku. Selain itu, auditor juga penting keterlibatannya untuk menilai kebijakan akuntansi yang diterapkan manyangkut pengakuan aset (recognition), pengukurannya (measurement), dan penilaianya (valuation). Pengawasan diperlukan untuk menghindari penyimpanan dalam perencanaan maupun pengelolaan aset yang dimiliki daerah.

C. Tujuan Pengelolaan Barang Milik Daerah.

D. Azas-Azas Pengelolaan Barang Milik Daerah.

Barang milik daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan pemerintahan dan pelayanan masyarakat harus dikelola dengan baik dan benar, yang pada gilirannya dapat mewujudkan pengelolaan barang milik daerah dengan memperhatikan azas-azas sebagai berikut:

1. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah dibidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan tanggungjawab masing-masing;

2. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3. Azas transparansi, yaitu penyeleggaraan pengelolaan barang milik daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

4. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar barang milik daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal.

5. Azas akuntabilitas, yaitu pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat.

optimalisasi pemanfaatan dan pemindahtanganan baran milik daerah serta penyusunan neraca Pemerintah Daerah.

E. Sejarah dan Dasar Hukum Pengelolaann Barang Milik Daerah.

Pengelolaan barang dalam Negara kita Republik Indonesia selama ini hanya kita kenal sebagai Barang Milik Negara yang dikelola oleh masing-masing Departemen yang kemudian terjadilah perubahan-perubahan dalam pengurusan inventaris ini sesuai dengan tuntutan perkembangan administrasi Negara, maka keluarlah aturan/pedoman sebagai berikut:

1. INPRES 3 Tahun 1971, diikuti dikeluarkannya Surat Keputusan Menteri Keuangan No. Kep.225/MK/471 tentang Pedoman Pelaksanaan tertib administrasi kekayaan Negara, dan barang daerah otonom terpisah dari/tidak termasuk kekayaan Negara.

2. Undang-undang No. 5 Tahun 1974; tentang Pokok-pokok Pemerintahan di Daerah, diikuti dengan diterbitkannya Perturan Menteri Dalam Negeri

sebagai berikut;

a. Nomor 4 Tahun 1979; tentang Pelaksanaan Pengelolaan Barang Pemerintah Daerah; Keputusan Menteri Dalam Negeri No. 020-595 Tahun 1980; tentang Manual Administrasi Barang Daerah.

3. Undang-undang No. 22 Taun 1999; tentang Pemerintah Daerah, yang diikuti oleh diterbitkannya Keputusan Menteri Dalam Negeri, Nomor 11 Tahun 2001; tentang Pedoman Pengelolaan Barang Daerah..

4. Undang-Undang No. 32 Tahun 2004; tentang Pemerintah Daerah.

Dalam pengelolaan barang milik daerah sebagai suatu perwujudan dari rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun anggaran yang bersangkutan selain berdasarkan pada ketentuan-ketentuan umum yang berdasarkn pula pada:

1. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah;

2. Undang-undang Nomor 32 Tahun 2004 tentang Pertimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah;

3. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 4. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan;

5. Peraturan pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

6. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah;

7. Keptusan Menteri Dalam Negeri Nomor 49 Tahun 2001 tentang Sistem Informasi Manajemen Barang Daerah;

9. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

F. Pengertian Barang Milik Daerah

Menurut Permendagri No. 17 Tahun 2007, Barang Milik Daerah (BMD) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau perolehan lainnya yang sah antara lain:

1. barang yang diperoleh dari hibah/sumbangan atau yang sejenis; 2. barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak 3. barang yang diperoleh berdasarkan ketentuan undang-undang; atau

4. barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Barang milik daerah sebagaimana tersebut di atas, terdiri dari:

a. barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/pemakaiannya berada pada Satuan Kerja Perangkat Daerah (SKPD)/Instansi/Lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan perundang-undangan;

b. barang yang dimiliki oleh Perusahaan Daerah atau Badan Usaha Milik Daerah lainnya yan status barangnya dipisahkan.

Barang Milik Daerah merupakan bagian dari aset Pemerintah Daerah yang berwujud. Aset pemerintah adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dann/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipeliara karena alasan sejarah dan budaya.

Barag Milik Daerah termasuk dalam aset lancar dan aset tetap. Aset lancar adalah aset yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, berupa persediaan. Sedangkan aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum, meliputi Tanah; Peralatan dan Mesin; Gedun dan Bangunan; Jalan, Irigasi dan jaringan; Aset Tetap Lainnya; serta konstruksi dalam Pengerjaan.

G. Penatausahaan Barang Milik Daerah

Yang dimaksud dengan penatausaan dalam Permendagri no. 17 tahun 2007 adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

Dalam penatausahaan barang milik daerah dilakukan 3 (tiga) kegiatan yang meliputi kegiatan pembukuan, inventarisasi dan pelaporan.

1. Pembukuan

Menurut penjelasan Permendagri No.1 tahun 2008 disimpulkan bahwa yang dimaksud denan pembukuan adalah proses pencatatan barang milik daerah kedalam daftar barang pengguna dan kedalam kartu inventaris barang serta dalam daftar barang milk daerah. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP).

Pengguna/kuasa pengguna barang dalam melakukan pendaftaran dan pencatatan harus sesuai denga format:

1.Kartu Inventaris Barang (KIB) A Tanah,

2. Kartu Inventaris Barang (KIB) B Peralatan dan Mesin, 3. Kartu Inventaris Barang (KIB) C Gedung dan Bangunan, 4. Kartu Inventaris Barang (KIB) D Jalan, Irigasi, dan Jaringan, 5. Kartu Inventaris Barang (KIB) E Aset Tetap Lainnya,

2. Inventarisasi

Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh informasi yang akurat, lengkap, dan mutakhir mengenai kekayaan daerah yang dimiliki atau dkuasai oleh pemerintah daerah. Untuk dapat melakukan identifikasi dan inventarisasi aset daerah secara objektif dan dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi auditor atau jasa penilai yang independent.

Dari kegiatan inventarisasi disusun Buku Inventaris yang menunjukkan semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan barang, dan sebaganya.

Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka:

a.pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang; b.usaha untuk menggunakan memanfaatkan setiap barang secara maksimal

sesuai dengan tujuan dan fungsinya masing-masing; c.menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya lebih dari satu tahun dan dicatat serta didaftar dalam Buku Inventaris.

berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan informasi yang tepat dalam:

1. perencanaan kebutuhan dan penganggaran; 2. pengadaan;

3. penerimaan, penyimpanan dan penyaluran; 4. penggunaan;

5. penatausahaan; 6. pemanfaatan;

7. pengamanan dan pemeliharaan; 8. penilaian;

9. penghapusan; 10.pemindahtanganan;

11.pembinaan, pengawasan dan pengendalian; 12.pembiayaan; dan

13.tuntutan ganti rugi. 3. Pelaporan

Pengelola menghimpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinnya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah.

Hasil sensus barang daerah dari masing-masing pengguna/kuasa pengguna, direkap ke dalam buku inventaris dan disampaikan kepada pengelola, selanjutnya pembantu pengelola merekap buku inventaris tersebu menjadi buku induk inventaris. Buku induk inventaris merupakan saldo awal pada daftar mutasi barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang (bertambah dan/atau berkurang) dalam bentuk rekapitlasi barang milik daerah. Mutasi barang bertambah dan atau berkurang pada masing-masing SKPD setiap semester, dicatat secara tertib pada:

1.Laporan Mutasi Barang; dan 2.Daftar Mutasi Barang

H. Pengamanan Barang Milik Daerah

Pengamanan terhadap barang milik daerah berupa barang inventaris dalam proses pemakaian dan barang persediaan dalam gudang yang diupayakan secara fisik, administrative dan tindakan hukum.

1. Pelaksanaan Pengamanan

a. Pengamanan fisik 1) Barang inventaris.

Pengamanan terhadap barang-barang bergerak dilakukan dengan cara: a) pemanfaatan sesuai tujuan.

b) penggudangan/penyimpanan baik tertutup maupun terbuka. c) pemasangan tanda kepemilikan.

Pengamanan terhadap barang tidak bergerak dilakukan dengan cara : a) Pemagaran.

b) Pemasangan papan tanda kepemilikan. c) Penjagaan.

2) Barang persediaan.

Pengamanan terhadap barang persediaan dilakukan oleh penyimpan dan/atau pengurus barang dengan cara penempatan pada tempat penyimpanan yang baik sesuai dengan sifat barang tersebut agar barang milik daerah terhindar dari kerusakan fisik.

b. Pengamanan administratif. 1) Barang Inventaris.

Pengamanan administrasi terhadap barang bergerak dilakukan dengan cara : a) pencatatan/inventarisasi.

Pengamanan administrasi terhadap barang tidak bergerak dilakukan dengan cara :

a) pencatatan/inventarisasi.

b) penyelesaian bukti kepemilikan seperti: IMB, Berita Acara serah terima, Surat Perjanjian, Akte Jual Beli dan dokumen pendukung lainnya.

2) Barang Persediaan.

Pengamanan administratif terhadap barang persediaan dilakukan dengan cara pencatatan dan penyimpanan secara tertib.

c. Tindakan hukum.

Pengamanan melalui upaya hukum terhadap barang inventaris yang bermasalah dengan pihak lain, dilakukan dengan cara:

1) negosiasi (musyawarah) untuk mencari penyelesaian. 2) Penerapan hukum.

2. Aparat Pelaksana Pengamanan

Pengamanan pada prinsipnya dilaksanakan oleh aparat pelaksana Pemerintah Daerah sesuai dengan tugas dan fungsinya.

a. Pengamanan administratif.

1) Pencatatan oleh Pengguna dan dilaporkan kepada pengelola melalui Pembantu Pengelola;

3) Pembantu Pengelola dan/atau SKPD menyelesaikan bukti kepemilikan barang milik daerah.

b. Pengamanan fisik.

1) Pengamanan fisik secara umum tehadap barang inventaris dan barang persediaan dilakukan oleh pengguna.

2) Penyimpanan bukti kepemilikan dilakukan oleh pengelola.

3) Pemagaran dan pemasangan papan tanda kepemilikan dilakukan oleh pengguna terhadap tanah dan/atau bangunan yang dipergunakan untuk penyelenggaraan tugas pokok dan fungsi dan oleh Pembantu Pengelola terhadap tanah dan/atau bangunan yang telah diserahkan oleh pengguna kepada Kepala Daerah.

c. Tindakan Hukum.

1) Musyawarah untuk mencapai penyelesaian atas barang milik daerah yang bermasalah dengan pihak lain pada tahap awal dilakukan oleh pengguna dan pada tahap selanjutnya oleh Pembantu Pengelola .

2) Upaya pengadilan Perdata maupun Pidana dengan dikoordinasikan oleh Biro Hukum/Bagian Hukum.

3. Pembiayaan

Pembiayaan pengamanan barang miik daerah dibebankan pada APBD dan/atau sumber lainnya yang sah dan tidak mengikat.

I. Tinjauan Penelitian Terdahulu

Tabel 2.1

No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Mizan Ahmad

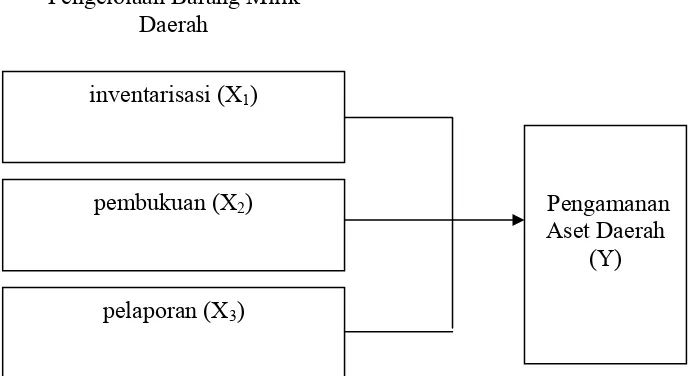

J. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

negara diharapkan akan mampu memperbaiki/menyempurnakan administrasi pengelolaan BMN yang ada saat ini. Dengan langkah inventarisasi dan penilaian BMN tersebut, diproyeksikan kedepan akan dapat terwujud database BMN yang akurat dan reliable, sehingga dapat dipergunakan bagi kepentingan penyusunan rencana kebutuhan dan penganggaran atas belanja barang dan/atau belanja modal pada kementreian/lembaga negara.

Untuk meningkatkan transparansi dan akuntabilitas Pengelolaan Keuangan Negara melalui penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan dan Pemendagri no. 13 tahun 2006. . Dengan meningkatkan sistem Inventarisasi dan Pelaporan yang baik, maka akan berdampak baik untuk keberhasilan Pengamanan Aset daerah.

Berdasarkan landasan teori dan masalah penelitian, maka penulis akan mengembangkan kerangka penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

Hipotesis merupakan jawaban ataupun dugaan sementara terhadap suatu masalah yang dihadapi, yang masih akan diuji kebenarannya lebih lanjut melalui analisa data yang relevan dengan masalah yang terjadi. Dalam penelitian ini, penulis mengemukakan hipotesis sebagai sebagai beribut:

Ha : Pengelolaan Barang Milik Daerah mempunyai pengaruh terhadap pengamanan aset daerah.

inventarisasi (X1)

pembukuan (X2)

pelaporan (X3)

Pengamanan Aset Daerah

(Y) Pengelolaan Barang Milik

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain asosiasif kausal. “Desain Kausal berguna untuk mengukur hubungan-hubungan antar variable riset atau berguna untuk menganalisis bagaimana suatu variable mempengaruhi variable lain”. Umar (2003 : 30). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan pengelolaan barang milik daerahyang dilihat dari inventarisasi, pembukuan, dan pelaporan sebagai variable independenterhadap pengamanan asset daerah sebagai variable dependen.

Berdasarkan latar belakang masalah, perumusan masalah dan hipotesis yang ada maka penelitian initermasuk penelitian design cross sectional yaitu penelitian yang melibatkan perhitungan sampel untuk digeneralisir populasinya, melalui inferensial dimana variable diteliti pada waktu yang bersamaan.

B. Populasi dan Sampel Penelitian 1. Populasi

2. Sampel

Sampel berarti contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian (Mardalis, 2006 : 5). Sampel dalam penelitian ini diambil secara random dari setiap stratum. Oleh karena populasi memiliki karakteristk tugas pokok dan fungsi (tupoksi) maka penentuan sample dilakukan dengan menggunakan teknik Simple Random Sampling. Dengan teknik simple random sampling diharapkan setiap anggota sub populasi memiliki kesempatan yang sama untuk menjadi sampel, sehingga sampel yang dipilih dapat mewakili seluruh sub populasi yang ada. Yang menjadi responden adalah Kepala SKPD dan Staf PPK SKPD di Pemerintahan Kota Medan. Berdasarkan kategori SKPD yang ada, maka jumlah sample penelitian menjadi 45 responden. Dengan rincian sebagai berikut:

a. Kepala SKPD 15 orang b. Staff PPK SKPD 30 orang Jumlah Sampel 45 orang

Adapun pertimbangan yang ditentukan oleh penulis dalam pengambilan sampel adalah:

1. Kepala SKPD sebagai penanggung jawab utama.

2.Merupakan Staf yang bertanggung jawab langsung atau memiliki garis komando langsung terhadap kepala SKPD, yaitu seluruh sekretatis dan kepala bidang dari masing-masing SKPD.

C. Jenis dan Sumber Data

Jenis data yang dikumpulkan penulis dalam penelitian adalah:

1. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Dalam penelitian ini data primer berupa hasil kuesioner yang telah diisi oleh responden, yaitu Kepala SKPD dan Staf PPK SKPD.

2. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung, yaitu catatan, ataupun laporan histories yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan.

Dimana teknik pengumpulan data yang dilakukan ada dengan cara yaitu teknik kuesioner yaitu memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawab. Kuesioner dalam penelitian ini dirancang untuk bersifat kuantitatif, oleh karena itu bentuk pertanyan tertutup agar memudahkan pengukuran respon. Skala pengukuran adalah 5 ( lima ) poin skala likert.

D. Variabel Penelitian dan Definisi operasional Tabel 3.1

administrasi, fisik, dan hukm. Variabel ini di ukur dengan skala likert yaitu sangan setuju), skor 4 ( SS= setuju), skor 3 ( TT= tidak tahu), skor 2 ( TS= tidak setuju) dan skor 1 (STS= sangat tidak setuju)

Independen Variabel

Inventarisasi Inventarisasi adalah

kegiatan dan tindakan sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 ( TS= tidak setuju), skor 1 (STS= sangat tidak setuju)

Interval

Pembukuan Pembukuan adalah

daerah. meliputi kodefikasi, sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 ( TS= tidak setuju), skor 1 (STS= sangat tidak setuju)

Pelaporan Pelaporan adalah

proses penyusunan sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 ( TS= tidak setuju), skor 1 (STS= sangat tidak setuju)

E. Pengujian Kualitas Data

Dalam penelitian ini metode yang digunakan adalah metode analisis deskriptif yang merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai Faktor-Faktor Yang Mempengaruhi pengamanan aset daerah. Dan pengujian kualitas data yang digunakan adalah pengujian validitas dan reliabilitas.

1. Uji Validitas

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila mampu mengukur apa yang ingin diukurnya ( Ancok,1998:120). Faktor-faktor yang mengurangi validitas data antara lain kepatuhan responden mengikuti petunjuk pengisian kuesioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi kuesioner ( Hakim:1999 dalam widyastuti:2000). Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut :

a. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid.

b. Jika r hitung negatif atau r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

c. r hitung dapat dilihat pada kolom Corrected Item Total corelation.

2. Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliiti menggunakan koefisien cronbach alpha. Suatu instrument dikatakan reliable jika nilai cronbach alpha lebih besar dari 0,5 (Nunnally,1967:120).

F. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1) normalitas, (2) multikolinearitas, dan (3) heterokedastisitas.

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov tentang data tersebut mendekati atau merupakan distribusi nomal dapat dilihat dari

a. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Uji Multikolinieritas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas. Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

1) Mengeluarkan salah satu variabel, misalnya variabel independent A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

Inflation Factor) dari model penelitian, jika nilai VIF diatas 2 (Hair, 2003), maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model peneltian.

3. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X1, X2, X3, dan Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas. Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya, maka uji autokorelasi ini sering ditemukan pada

G. Pengujian Hipotesis

Untuk menguji hipotesis penelitian digunakan metode statistik analisia regresi linear berganda yang berfungsi untuk mengetahui pengaruh / hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software SPSS 16. Formulasi yang digunakan adalah : Pengamanan Aset Daerah = β0 + β1 Inventarisasi + β2 Pembukuan + β3 Pelaporan + e

Keterangan :

β0 : konstanta

β1- β3 : Koefisien regresi parsial ℮ : Hambatan

1. Uji-F ( uji serentak )

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=0, artinya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh terhadap variabel dependen.

Ha : b1≠ b2≠b3≠0, artinya secara bersama-sama (serentak) variabel independen terdapat pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5% Ha diterima, apabila F-hitung > F- tabel pada α = 5%.

bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan Analysis of Varian (ANOVA). Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu dengan melihat tingkat signifikansi atau dengan membandingkan F hitung dengan F tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak (berpengaruh), sementara sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak (berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05) maka H0 diterima (tidak berpengaruh). Adapun F tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of freedom).

2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Apabila Probabilitas < α = 5%, maka Ha diterima. Apabila Probabilitas > α = 5%, maka Ha ditolak. 3. Koefisien determinan (R2)

H. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan pada Pemerintah Kota Medan yang beralamat di Jalan Kapten Maulana Lubis No. 2 Medan Sumatera Utara.

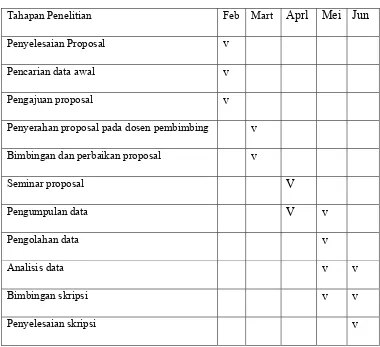

Jadwal Penelitian direncanakan sebagai derikut: Tabel 3.2

Tahapan Penelitian Feb Mart Aprl Mei Jun

Penyelesaian Proposal v

Pencarian data awal v

Pengajuan proposal v

Penyerahan proposal pada dosen pembimbing v

Bimbingan dan perbaikan proposal v

Seminar proposal V

Pengumpulan data V v

Pengolahan data v

Analisis data v v

Bimbingan skripsi v v

BAB IV

ANALISIS HASIL DAN PEMBAHASAN A. Data Penelitian

1. Sejarah Singkat Kota Medan

Pada zaman dahulu Kota Medan ini dikenal dengan nama Tanah Deli dan keadaan tanahnya berawa-rawa kurang lebih seluas 4000 Ha. Beberapa sungai melintasi Kota Medan ini dan semuanya bermuara ke Selat Malaka. Sungai-sungai itu adalah Sei Deli, Sei Babura, Sei Sikambing, Sei Denai, Sei Putih, Sei Badra, Sei Belawan dan Sei Sulang Saling/Sei Kera.

Pada mulanya yang membuka perkampungan Medan adalah Guru Patimpus lokasinya terletak di Tanah Deli, maka sejak zaman penjajahan orang selalu merangkaikan Medan dengan Deli (Medan–Deli). Setelah zaman kemerdekaan lama kelamaan istilah Medan Deli secara berangsur-angsur lenyap sehingga akhirnya kurang popular.

Dahulu orang menamakan Tanah Deli mulai dari Sungai Ular (Deli Serdang) sampai ke Sungai Wampu di Langkat sedangkan Kesultanan Deli yang berkuasa pada waktu itu wilayah kekuasaannya tidak mencakup daerah diantara kedua sungai tersebut.

ditemui jenis tanah liat yang spesifik. Tanah liat inilah pada waktu penjajahan Belanda ditempat yang bernama Bakaran Batu (sekarang Medan Tenggara atau Menteng) orang membakar batu bata yang berkwalitas tinggi dan salah satu pabrik batu bata pada zaman itu adalah Deli Klei.

Mengenai curah hujan di Tanah Deli digolongkan dua macam yakni : Maksima Utama dan Maksima Tambahan. Maksima Utama terjadi pada bulan-bulan Oktober s/d bulan-bulan Desember sedang Maksima Tambahan antara bulan-bulan Januari s/d September. Secara rinci curah hujan di Medan rata-rata 2000 pertahun dengan intensitas rata-rata 4,4 mm/jam.

Menurut Volker pada tahun 1860 Medan masih merupakan hutan rimba dan disana sini terutama dimuara-muara sungai diselingi pemukiman-pemukiman penduduk yang berasal dari Karo dan semenanjung Malaya. Pada tahun 1863 orang-orang Belanda mulai membuka kebun Tembakau di Deli yang sempat menjadi primadona Tanah Deli. Sejak itu perekonomian terus berkembang sehingga Medan menjadi Kota pusat pemerintahan dan perekonomian di Sumatera Utara.

2.Letak Geografis

yang menetapkan luas Kota Medan menjadi 5.130 Ha, meliputi 4 Kecamatan dengan 59 Kelurahan.

Maklumat Walikota Medan dikeluarkan menyusul keluarnya Keputusan Gubernur Sumatera Utara Nomor 66/III/PSU tanggal 21 September 1951, agar daerah Kota Medan diperluas menjadi tiga kali lipat. Melaui Peraturan Pemerintah Republik Indonesia Nomor 22 Tahun 1973 Kota Medan kemudian mengalami pemekaran wilayah menjadi 26.510 Ha yang terdiri dari 11 Kecamatan dengan 116 Kelurahan.

Berdasarkan luas administrasi yang sama maka melalui Surat Persetujuan Menteri Dalam Negeri Nomor 140/2271/PUOD, tanggal 5 Mei 1986, Kota Medan melakukan pemekaran Kelurahan menjadi 144 Kelurahan. Perkembangan terakhir berdasarkan Surat Keputusan Gubernur KDH Tingkat I Sumatera Utara Nomor 140.22/2772.K/1996 tanggal 30 September 1996 tentang pendefitipan 7 Kelurahan di Kotamadya Daerah Tingkat II Medan

3.Analisis Statistik Deskriptif

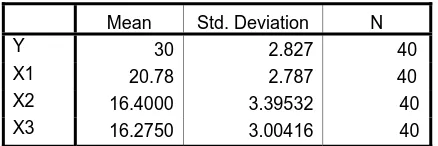

Tabel 4.1 Descriptive Statistics

Mean Std. Deviation N Y 30 2.827 40

X1 20.78 2.787 40 X2 16.4000 3.39532 40

X3 16.2750 3.00416 40

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Untuk memberikan gambaran mengenai variabel-variabel penelitian (pembukuan, inventarisasi, pelaporan, dan pengamanan aset daerah), peneliti menggunakan tabel statistik deskriptif yang tersaji pada tabel 4.1 diatas. Dari tabel tersebut, berdasarkan jawaban dari 40 responden maka hasil pengukuran variabel keberhasilan pengamanan aset daerah (Y) diperoleh skor jawaban rata-rata (mean) 30 dengan standar deviasi 2.827. Hasil pengukuran variabel inventarisasi (X1) pada tabel terlihat, dari 40 responden diperoleh skor jawaban responden mempunyai rata-rata 20.78 dengan standar deviasi 2.787. Hasil pengukuran variabel pembukuan (X2) diperoleh skor jawaban rata-rata (mean) 16.4000 dengan standar deviasi 3.39532. Hasil pengukuran variabel pelaporan (X3) diperoleh skor jawaban rata-rata (mean) 16.2750 dengan standar deviasi 3.00416. 4. Hasil Uji Kualitas Data

dikumpulkan dari penggunaan instrument. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur reliabilitas dan validitas yaitu uji reliabilitas dengan melihat koefisien Cronbach Alpha. Nilai reliabilitas dilihat dari cronbach alpha masing-masing instrument penelitian jika memiliki nilai cronbach alpha

lebih besar dari 0,5 dianggap reliable. Uji validitas dilakukan dengan melihat korelasi antara skor butir dengan skor faktor harus berkorelasi positif, kemudian membandingkan r tabel dengan r hasil dari tiap butir pertanyaan. Secara rinci hasil uji reliabilitas dan hasil validitas disajikan pada tabel 4.2 dibawah ini

Tabel 4.2

Hasil Uji Validitas Item pertanyaan Variabel inventarisasi (X1) Pertanyaan Corrected item total correation

(rhitung )

r table VALIDITAS

1 0,354 0,320 Valid

2 0,460 0,320 Valid

3 0,410 0,320 Valid

4 0,536 0,320 Valid

5 0,498 0,320 Valid

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil ini maka item pertanyaan variabel inventarisasi dapat disimpulkan pertanyaan 1, 2, 3, 4, dan 5 dinyatakan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha

lebih besar dari 0,5 yaitu sebesar 0,680, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

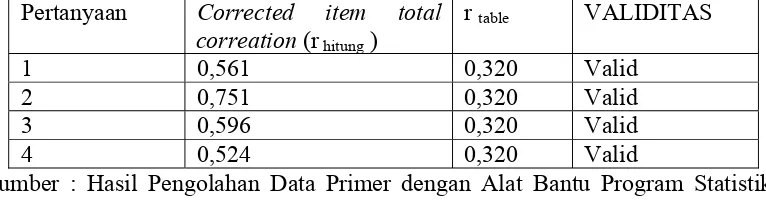

Tabel 4.3

Hasil Uji Validitas Item pertanyaan Variabel Pembukuan (X2) Pertanyaan Corrected item total

correation (rhitung )

r table VALIDITAS

1 0,561 0,320 Valid

2 0,751 0,320 Valid

3 0,596 0,320 Valid

4 0,524 0,320 Valid

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel 4.3 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variabel pembukuan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka

Tabel 4.4 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan pelaporan.

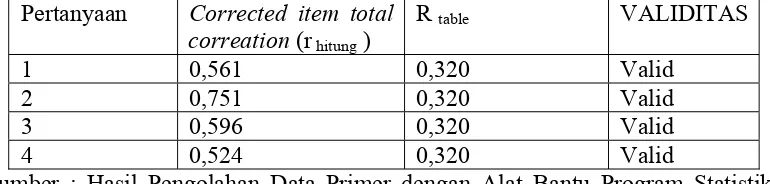

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel Pelaporan (X3) Pertanyaan Corrected item total

correation (rhitung )

R table VALIDITAS

1 0,561 0,320 Valid 2 0,751 0,320 Valid 3 0,596 0,320 Valid 4 0,524 0,320 Valid Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel 4.4 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable pelaporan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,783, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.5 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan Pengamanan Aset daerah.

Tabel 4.5

Hasil Uji Validitas Item Pertanyaan Variabel Pengamanan (Y) Pertanyaan Corrected item total

correation (r hitung )

R table VALIDITAS

1 0,776 0,320 Valid

2 0,635 0,320 Valid

6 0,552 0,320 Valid Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik,

2009 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel 4.5 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable Pengamanan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,809, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

5. Hasil Uji Asumsi Klasik

Pengujian Statistik dengan analisis regresi dapat dilakukan dengan

pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik ( Damodar,1995:122). Asumsi-asumsi klasik tersebut antara lain:

a. Uji Normalitas

Pada hasil pengolahan data menampilkan grafik normal plot yang ada menunjukkan titik menyebar sekitar garis diagonal, serta penyebaran mengikuti arah garis diagonal, demikian juga dengan grafik histogram memberikan pola distribusi normal. Maka model regresi layak dipakai untuk memprediksikan keberhasilan pengamanan aset daerah berdasarkan masukan variabel independennya (inventarisasi, pembukuan, pelaporan).

1.0 0.8

0.6 0.4

0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

E

xpe

cted Cum P

rob

Dependent Variable: pengamanan

Normal P-P Plot of Regression Standardized Residual

2 1

0 -1

-2

Regression Standardized Residual

10

8

6

4

2

0

Frequency

Mean = 2.32E-16 Std. Dev. = 0.961 N = 40

Dependent Variable: pengamanan Histogram

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Selain itu, dilakukan uji normalitas data dengan menggunakan One sample kolmogorov-smirnov test. Berdasarkan hasil pengujian diperoleh nilai asymptotic significance (2-tailed) adalah 0,428, dan diatas nilai signifikansi (0,05). Dengan kata lain variabel residual berdistribusi normal.

b.Uji Multikolinieritas

multikolinearitas dalam model penelitian. Hasil pengujian multikolinieritas disajikan pada tabel 4.6.

Tabel 4.6

Hasil Uji Gejala Multikolinieritas

NO Variabel VIF

1 Inventarisasi 1.290

2 Pembukuan 1.042

3 Pelaporan 1.337

Dependen Variabel : Y = Keberhasilan Pengamanan aset daerah

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil pengujian pada tabel 4.6 diatas, karena nilai VIF untuk semua variable memiliki nilai lebih kecil daripada 2, maka dapat disimpulkan tidak terdapat gejala multikolinieritas antar variabel independen.

c.Uji Heteroskedastisitas

menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y hal ini menunjukkan tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi keberhasilan pengamanan aset daerah berdasarkan masukan variabel independennya (Inventarisasi, Pembukuan dan Pelaporan).

2

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

6.Hasil Analisis Regresi Berganda

Analisis regresi liner berganda dilakukan dengan menggunakan metode

variabel dependen. Data akan diolah dengan menggunakan metode enter pada input alat bantu program statistik dan dihasilkan output sebagai berikut yang dapat dilihat pada tabel 4.7.

Tabel 4.7

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah).

Berdasarkan Tabel 4.8 variables Entered Removedb menunjukkan analisis statistik deskriptif yaitu sebagai berikut :

a. Variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu Inventarisasi (X1), Pembukuan (X2), dan Pelaporan (X3).

b. Tidak ada variabel dependen yang dikeluarkan (removed).

c. Metode yang digunakan untuk memasukkan data yaitu metode

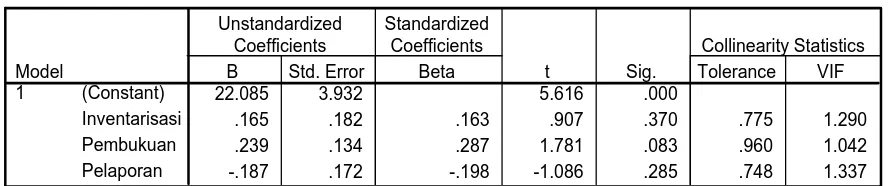

Tabel 4.8

Regresi Linear Berganda

Coefficientsa

22.085 3.932 5.616 .000

.165 .182 .163 .907 .370 .775 1.290

.239 .134 .287 1.781 .083 .960 1.042

-.187 .172 -.198 -1.086 .285 .748 1.337

(Constant)

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil pengolahan data yang terlihat pada kolom

Unstandardized Coefficients bagian B diperoleh model persamaan regresi linear berganda sebagai berikut :

Y = 22,085 + 0,165X1 + 0,239X2 –0,187,X3 + e

Dari persamaan tersebut dapat digambarkan sebagai berikut :

1. Konstanta (a) = 22,085, menunjukkan harga konstan, dimana jika nilai variabel independen sama dengan nol, maka keberhasilan pengamanan aset daerah (Y) sama dengan 22,085.

2. Koefisien X1 (b1) = 0,165, menunjukkan bahwa variabel Inventarisasi (X1) berpengaruh positif terhadap keberhasilan pengamanan aset derah (Y). Artinya jika variable inventarisasi ditingkatkan maka akan menambah keberhasilan Pengamanan Aset Daerah sebesar 0,165.