SKRIPSI

PENGARUH PENGELOLAAN BARANG MILIK DAERAH TERHADAP PENGAMANAN ASET DAERAH STUDI KASUS PADA

PEMERINTAHAN KABUPATEN DELI SERDANG

OLEH :

NAMA : MIZAN AHMAD SIREGAR

NIM : 040503099

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Pengaruh Pengelolaan Barang Milik Daerah Terhadap Pengamanan aset Daerah Studi Kasus Pada Pemerintahan Kabupaten Deli Serdang.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 27 Juni 2008

Yang membuat pernyataan

Mizan Ahmad Siregar

Pencipta Alam beserta isinya, Allah SWT yang telah memberikan pertolongan yang tiada terhingga, sehingga penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini yaitu: Pengaruh Pengelolaan Barang Milik Daerah Terhadap Pengamanan Aset Daerah Studi Kasus Pada Pemerintahan Kabupaten Deli Serdang. Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Terutama buat kedua orang tuaku terkasih dan tercinta Ayahanda Irham Siregar,S.Pd dan Ibunda Rosmina Ritonga yang telah memberikan dukungan moril dan materil, nasehat, serta doanya kepada penulis. Beserta kepada abang, kakak dan adikku yang aku cintai dan sayangi. Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs.Syamsul Bahri Trb,MM, Ak dan Drs. Zainul Bahri Torong, M.Si, Ak selaku Penguji I dan Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini. 5. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan bekal dan ilmu pengetahuan.

6. Abang dan kakak-kakakku, abanganda Sadiqin akhmad Srg, kakanda Annur Rasyidah Srg, kakanda Sokhipa Siregar, kakanda Yessi Siregar, adinda Royhan Ahmad, dan adinda Diah ayu Putri, yang telah membantu penulis serta seluruh keluarga yang telah senantiasa mendoakan dan mendukung baik dari segi moril maupun materi yang tidak dapat terbalaskan.

7. Sahabat-sahabatku di Pemerintahan Mahasiswa Fakultas Ekonomi, M.Iqbal hrp, Saufi Iqbal, Musdar Yunus, M. Sidqi R, Juni Ashari, Jarot N. 8. Hamdani, Mouna FR, Novi A.M, Dede H.D, Ayu, Melisa, Dewi N., Diti

Cs, M.Iqbal Harid, Joy dan Sahabat-sahabat lainnya di Dept. Akuntansi terima kasih atas semuanya yang selalu memberi semangat dan motivasi. 9. Sahabat-sahabat Seniorku M.Thamsir, Bachtiar, marnanda, Didi, Dedi, dan

Habib at-tibbinji yang selalu memberikan inspirasi bagi penulis. 10.Seluruh Pengurus HMI Komisariat Fakultas Ekonomi

bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 27 Juni 2008

Penulis

Mizan Ahmad Siregar

terhadap pengamanan aset daerah (b) mengetahui seberapa besar pengaruh dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kabupaten Deli Serdang dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh pengelolaan barang milik daerah terhadap pengamanan aset daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel inventarisasi, pembukuan, dan pelaporan secara bersama-sama atau serempak berpengaruh signifikan terhadap keberhasilan pengamanan aset daerah (b) secara parsial variabel inventarisasi (X1)

dan pelaporan (X3) mempunyai pengaruh positif dan signifikan terhadap

keberhasilan pengamanan aset daerah, sementara variabel pembukuan (X2)

mempunyai pengaruh yang postif dan tidak signifikan pada Pemerintahan Kabupaten Deli Serdang, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,717 yang berarti bahwa korelasi/hubungan antara inventarisasi, pembukuan, dan pelaporan mempunyai hubungan yang kuat sebesar 71,7%.

effect of book keeping, stocktaking, and reporting to region assets security (c) ) give some advices which may assist the regency government in solving its problems especially the discussed problem, that is the regions own goods management facet that settlement which consists of bookkeeping, stocktaking, and reporting to securing region assets .

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is simple random sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the influence of regions own goods management facet that settlement which consists of (a) stocktaking, bookkeeping, and reporting simultaneously have a significant effect to the securing of region asset (b) partially the stocktaking(X1) and reporting variable (X3) have a positive and significant effect to the securing of region assets while the book keeping variable has a positive and not significant effect to the securing of region assets in Deli Serdang regency government, (c )the result of Double Linear Regression statistic analysis simultaneously is that R = 0,717 that means correlation betwen bookkeeping, stocktaking, and reporting to the securing of region assets have the strong effect grow up 71,7%.

KATA PENGANTAR ……… ii

ABSTRAK ……… v

ABSTRACT ………... vi

DAFTAR ISI ………... vii

DAFTAR TABEL ……… xi

DAFTAR GAMBAR ………... xii

DAFTAR LAMPIRAN ……… xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Batasan Penelitian……….... 7

C. Perumusan Masalah ……….. 7

D. Tujuan Penelitian ……….. 7

E. Manfaat Penelitian ……… 7

BAB II TINJAUAN PUSTAKA A. Pengertian Aset dan Sistem Pengelolaan Barang Daerah…. 9 B. Prinsip Dasar Pengelolaan Aset daerah……… 11

1. Perencanaan……… 11

2. Pelaksanaan……… 13

3. Pengawasan……… 15

G. Penatausahaan Barang Milik Daerah……… 21

1. Pembukuan………. 21

2. Inventarisasi………... 22

3. Pelaporan………... 24

H. Pengamanan Barang Milik Daerah Daerah... 26

1. Pelaksanaan Pengamanan... 27

2. Aparat Pelaksan Pengamanan... 28

3. Pembiayaan... 30

I. Kerangka Konseptual Penelitian………... 30

J. Hipotesis penelitian………... 30

BAB III METODE PENELITIAN A. Desain Penelitian………... 31

B. Populasi dan Sampel Penelitian ………..……….. 31

C. Jenis Data……….... 32

D. Variabel Penelitian dan Definisi Operasional……….... 33

E. Pengujian Kualitas Data... 35

1. Uji Validitas………. 35

2. Uji Reliabilitas ………. 36

G. Pengujian Hipotesis... 39

1. Uji F (Uji Serentak )……….. 39

2. Uji Signifikan parsial ( Uji-t)………. 41

3. Koefisien Determinan ( R² )………... 41

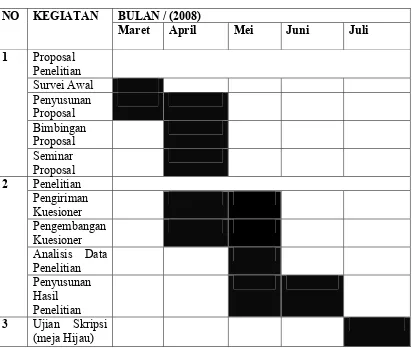

H. Jadwal dan Lokasi penelitian... 42

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ……….. 43

1. Sejarah Singkat Kabupaten Deli Serdang……… 43

2. Letak Geografis……… 46

3. Analisis Statistik Deskriptif………. 48

4. Hasil Uji Kualitas Data……….... 48

5. Hasil Uji Asumsi Klasik... 52

a. Uji Normalitas……….. 52

b. Uji Multikolinieritas………... 54

c. Uji Heterokedastisitas……… 55

6. Hasil Analisis Regresi Berganda……….. 56

7. Hasil Pengujian Hipotesis………. 59

a. Uji Signifikan Simultan ( Uji-F )....……….. 59

b. Uji Signifikan Parsial ( Uji-t )... 59

B. Saran ………. 66

DAFTAR PUSTAKA ..……… 67

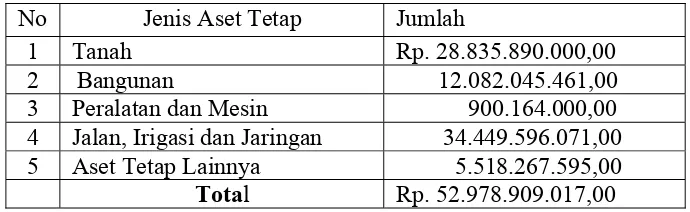

3.2 Jadwal Penelitian 42 4.1 Jumlah Aset Tetap Yang Diserahkan Ke Pemerintah

Kabupaten serdang Bedagai 45

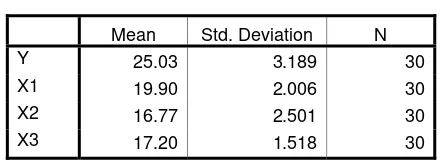

4.2 Analisis statistik deskriptif 48

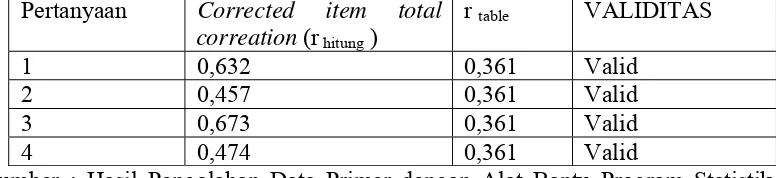

4.3 Hasil Uji Validitas Item Pertanyaan Variabel Inventarisasi 49 4.4 Hasil Uji Validitas Item Pertanyaan Variabel Pembukuan 50 4.5 Hasil Uji Validitas Item Pertanyaan Varibel Pelaporan 51 4.6 Hasil Uji Validitas Item Pertanyaan Variabel Pengamanan 52

4.7 Hasil Uji Gejala Multikolinearitas 55

4.8 Variabels Entered / Removed 57

4.9 Regresi Linier Berganda 57

4.10 Hasil Uji-F Hitung 59

4.11 Hasil Uji-T Hitung 60

Gambar 2.1 Gambar 2.2 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kategori Aset Daerah……….. Kerangka Konseptual Penelitian... Normal P-Plot of Regression Standarized Residual... Histogram... Scatterplot...

Lampiran 1

Descriptive Statistics, Correlations

Regressions,Model Summary (b), ANOVA (b), Coefficients(a) Residual Statistics (a), Coefficients (a), Coefficient Correlations (a)

Collinearity Diagnostics (a), Histogram

Normal P-Plot of Regression Standardized Residual, Scatterplot

NPar Test

Tabel Nilai-Nilai Dalam Distribusi t Tabel Nilai-Nilai r Product Moment Tabel Nilai-Nilai Untuk Distribusi F Daftar Pertanyaan Kuesioner

terhadap pengamanan aset daerah (b) mengetahui seberapa besar pengaruh dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kabupaten Deli Serdang dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh pengelolaan barang milik daerah dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan pelaporan terhadap pengamanan aset daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh pengelolaan barang milik daerah terhadap pengamanan aset daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel inventarisasi, pembukuan, dan pelaporan secara bersama-sama atau serempak berpengaruh signifikan terhadap keberhasilan pengamanan aset daerah (b) secara parsial variabel inventarisasi (X1)

dan pelaporan (X3) mempunyai pengaruh positif dan signifikan terhadap

keberhasilan pengamanan aset daerah, sementara variabel pembukuan (X2)

mempunyai pengaruh yang postif dan tidak signifikan pada Pemerintahan Kabupaten Deli Serdang, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,717 yang berarti bahwa korelasi/hubungan antara inventarisasi, pembukuan, dan pelaporan mempunyai hubungan yang kuat sebesar 71,7%.

effect of book keeping, stocktaking, and reporting to region assets security (c) ) give some advices which may assist the regency government in solving its problems especially the discussed problem, that is the regions own goods management facet that settlement which consists of bookkeeping, stocktaking, and reporting to securing region assets .

In composing this skripsi, the author use associative causal research design. Sampling method used by the author is simple random sampling. Data types used are primary data and secondary data, while the data collecting technique is documentary and survey, and the data processing is done with supporting tools for statistic program. Classic Assumption Testing used by the author including normality test, multicolinearity test, and heterokedastisitas test. While the research model used by the author is Double Linear Regression statistic analysis, and the hypothesis testing is done with stimulant significance test, partial significance test, dan determinant coefficient.

The author has analyzed and evaluated the influence of regions own goods management facet that settlement which consists of (a) stocktaking, bookkeeping, and reporting simultaneously have a significant effect to the securing of region asset (b) partially the stocktaking(X1) and reporting variable (X3) have a positive and significant effect to the securing of region assets while the book keeping variable has a positive and not significant effect to the securing of region assets in Deli Serdang regency government, (c )the result of Double Linear Regression statistic analysis simultaneously is that R = 0,717 that means correlation betwen bookkeeping, stocktaking, and reporting to the securing of region assets have the strong effect grow up 71,7%.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak diberlakukannya undang-undang nomor 32 tahun 2004 tentang

pemerintahan daerah, penyelenggaraan pemerintah daerah mengalami pergeseran

fundamental, baik secara politis, administratif, teknis maupun keuangan dan

ekonomi, untuk mencermati menghadapi perubahan pengelolaan pemerintah

daerah tersebut adalah perlunya menata manejemen pemerintahan yang dapat

bekerja secara lebih efesien, efektif dan ekonomis.

Manajemen pemerintahan yang efektif sangat dibutuhkan agar berbagai

urusan pemerintahan dilimpahkan kewenangannya kepada daerah dan dapat

terselenggara secara maksimal serta dapat dipertanggungjawabkan secara baik

kepada publik. Untuk lebih meningkatkan kapasitas daerah, dalam mengelola

pembangunan daerah, pemerintah juga telah menerbitkan undang-undang nomor

17 tahun 2003 tentang keuangan negara yang selanjutnya diikuti dengan

undang-undang nomor 1 tahun 2004 tentang perbendaharaan negara. Melalui kebijakan ini

pemerintah secara aktif mendorong terjadinya reformasi dibidang keuangan

daerah. Alasan yang mendasari perlunya reformasi keuangan daerah yaitu

mendorong pengelolaan keuangan daerah yang berbasis kinerja, dan mendorong

terwujudnya akuntabilitas publik di bidang keuangan daerah.

Sebagai konsekuensi logisnya pemerintah Kota dan Pemerintah Kabupaten

(SKPD) sudah harus mengacu kepada kepada ketentuan baru tersebut, terutama

yang terkait langsung dengan kebijakan pengelolaan barang daerah, dan sisi lain

yang perlu dicermati adanya ketegasan dan kejelasan hal-hal yang terkait dengan

hak, wewenang dan kewajiban kepala SKPD sebagai pengguna anggaran

sekaligus pengguna barang milik daerah.

Sebenarnya dengan lahirnya era reformasi juga pertanda bahwa terbitnya

berbagai peraturan-peraturan yang mendukung terciptanya penyelenggaraan

pemerintahan yang transparan dan akuntabel. Misalnya saja beberapa peraturan

yang telah disebutkan diatas, sementara itu peraturan yang terkait dengan

kebijakan pengelolaan barang daerah misalnya saja Peraturan Pemerintah (PP)

No. 6 tahun 2006 tentang pengelolaan barang millik daerah dan Peraturan Menteri

Dalam Negeri (Permendagri) No. 17 tahun 2007 tentang pedoman teknis

pengelolaan barang milik daerah yang merupakan revisi dari Peraturan Menteri

Dalam Negeri (Permendagri) No.152 tahun 2004.

Secara umum, barang adalah bagian dari kekayaan yang merupakan satuan

tertentu yang dapat dinilai/dihitung/diukur/ditimbang dan dinilai, tidak termasuk

uang dan surat berharga. Tetapi ada hal penting yang harus dipahami dalam

pengelolaan barang milik daerah, yakni terdapat perbedaan antara Barang Milik

Daerah dengan Barang Milik Negara. Menurut Undang-undang Nomor 1 tahun

2004, Barang Milik Negara (BMN) adalah semua barang yang dibeli atau

diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

Sementara itu yang dimaksud dengan barang milik daerah dalam

Permendagri Nomor 17 tahun 2007 adalah semua kekayaan daerah baik yang

dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah

maupun yang berasal dari perolehan lain yang sah baik yang bergerak maupun

yang tidak bergerak beserta bagian-bagiannya ataupun yang merupakan satuan

tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan

tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya. Dimana

pengelolaan barang milik negara/daerah dilaksanakan berdasarkan asas

fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi,

akuntabilitas, dan kepastian nilai.

Pertanggungjawaban atas BMD kemudian menjadi semakin penting ketika

pemerintah wajib menyampaikan pertanggungjawaban atas pelaksanaan APBD

dalam bentuk laporan keuangan yang disusun melalui suatu proses akuntansi atas

transaksi keuangan, aset, hutang, ekuitas dana, pendapatan dan belanja, termasuk

transaksi pembiayaan dan perhitungan. Informasi BMD memberikan sumbangan

yang signifikan di dalam laporan keuangan (neraca) yaitu berkaitan dengan

pos-pos persedian, aset tetap, maupun aset lainnya.

Pemerintah wajib melakukan pengamanan terhadap BMD. Pengamanan

tersebut meliputi pengamanan fisik, pengamanan administratif, dan pengamanan

hukum. Dalam rangka pengamanan administratif dibutuhkan sistem

dapat memenuhi kebutuhan manajemen pemerintah di dalam perencanaan

pengadaan, pengembangan, pemeliharaan, maupun penghapusan (disposal).

Dalam akuntansi pemerintahan, barang milik negara (BMN) merupakan

bagian dari aset pemerintah pusat yang berwujud. Aset pemerintah adalah sumber

daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat

diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah dan budaya.

Pengelolaan barang milik Negara/Daerah merupakan fungsi yang sangat

strategis dan vital. Dilihat dari sudut politik, hal ini berhubungan langsung dengan

pengejawantahan kedaulatan rakyat untuk melindungi segenap tumpah darah dan

tanah air Indonesia, yaitu bahwa setiap jengkal wilayah NKRI harus kita jaga dan

pelihara agar tidak jatuh ke tangan pihak luar. Sedangkan dari sudut fiskal,

pengelolaan barang milik/kekayaan negara harus menjadi concern kita bersama,

bahwa hampir kurang lebih 80 % dari komposisi aset/kekayaan negara kita adalah

berbentuk aset tetap (tanah dan/atau bangunan), dimana pada LKPP beberapa

tahun belakangan ini masih menjadi persoalan dan sorotan auditor eksternal

pemerintah (BPK) dalam memberikan opini. BPKP pada kesempatan rapat dengar

pendapat dengan DPR (Selasa, 12/6/2007) mengungkapkan bahwa aset negara

aset/kekayaan negara belum terinventarisasi dengan baik dan memadai sehingga

berakibat Laporan Keuangan (LK) lembaga negara tersebut kualitasnya buruk.

Sebagaimana diketahui, Laporan Keuangan Pemerintah Pusat (LKPP)

tahun 2004, 2005, dan 2006 oleh Badan Pemeriksa Keuangan dinyatakan

disclaimer / tidak memberikan pendapat apapun. LKPP merupakan rapor

pemerintah dalam mempertanggungjawabkan amanat yang dipercayakan rakyat,

utamanya yang terkait dengan penggunaan anggaran/dana publik, juga kepada

stakeholder lainnya (lembaga donor, dunia usaha, dll). Oleh sebab itu, Pemerintah

melalui Menteri Keuangan selaku BUN, sempat menagih janji Dirjen Kekayaan

Negara agar status Laporan Keuangan dari sisi kekayaan negara tidak lagi

disclaimer pada tahun 2008 (Kompas 9 Juni 2007), dengan langkah inventarisasi

dan revaluasi aset/kekayaan negara diharapkan akan mampu

memperbaiki/menyempurnakan administrasi pengelolaan BMN yang ada saat ini.

Dengan langkah inventarisasi dan penilaian BMN tersebut, diproyeksikan

kedepan akan dapat terwujud database BMN yang akurat dan reliable, sehingga

dapat dipergunakan bagi kepentingan penyusunan rencana kebutuhan dan

penganggaran atas belanja barang dan/atau belanja modal pada

kementerian/lembaga negara.

Berdasarkan data di atas, pengelolaan barang daerah merupakan suatu

yang harus dilaksanakan dengan baik agar dapat memberikan gambaran tentang

daerah, peningkatan PAD daerah dengan pemanfaatan aset daerah yang ada, serta

dapat digunakan untuk dasar penyusunan laporan keuangan.

Dengan beberapa fakta yang terjadi maka sangatlah tepat jika

pemerintah mengambil kebijakan dengan menetapkan beberapa regulasi yang

salah satu diantaranya adalah Peraturan Menteri Dalam Negeri Nomor 17 tahun

2007 (Permendagri no.17 tahun 2007) sehingga diharapkan dapat

memperbaiki/menyempurnakan administrasi pengelolaan Barang Milik Daerah

(BMD) yang ada saat ini. Dimana regulasi seperti ini diharapkan juga akan

berpengaruh terhadap pengamanan aset daerah yang nantinya berdampak pula

terhadap mata anggaran untuk penambahan aset daerah pada APBD (Anggaran

Pendapatan dan Belanja Daerah) yang ditentukan dari Rencana Tahunan Barang

Unit (RTBU) dapat dikurangi mengingat barang milik daerah yang lama masih

layak untuk dipergunakan oleh masyarakat sebagai efek dari pengelolaan yang

baik yang masih merupakan bagian dari pengelolaan keuangan daerah.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dan membuat skripsi dengan judul : “pengaruh pengelolaan barang

milik daerah terhadap pengamanan aset daerah”. Penelitian yang akan

dilaksanakan dibatasi pada satu Pemerintah Kabupaten saja yaitu Kabupaten Deli

B. Batasan Penelitian

Dalam penelitian ini pengelolaan Barang Milik Daerah hanya dilihat atau

dibatasi pada segi penatausahaan Barang Milik Daerah saja yang terdiri dari :

1. Inventarisasi

2. Pembukuan

3. Pelaporan

C. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang

sebelumnya,maka penulis merumuskan apa yang menjadi permasalahan dalam

penelitian ini sebagai berikut :

”apakah pengelolaan barang milik daerah berpengaruh terhadap

pengamanan aset daerah?”

D. Tujuan penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah

diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mencari

bukti empiris bahwa pengelolaan barang milik daerah mempunyai pengaruh

terhadap pengamanan aset daerah.

E. Manfaat penelitian

1. Bagi penulis penelitian ini merupakan pelatihan intelektual yang

diharapkan mampu meningkatkan pemahaman terkait dengan sistem

2. Bagi pemerintah daerah, penelitian ini diharapkan dapat memberi manfaat

bagi pemerintah daerah agar menjadi pertimbangan dalam pengelolaan

barang milik daerah sebagai aset daerah yang bernilai.

3. Bagi pihak lain atau pembaca, memberikan sumbangan wawasan terhadap

penelitian akuntansi yang berhubungan dengan pengelolaan barang milik

BAB II

TINJAUAN PUSTAKA

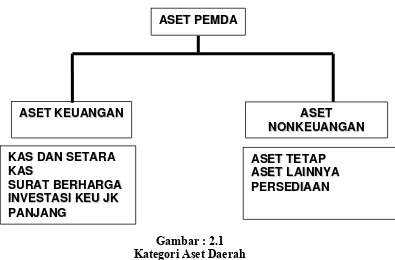

A. Pengertian Aset dan Sistem Pengelolaan Barang Daerah

Menurut Standar Akuntansi Pemerintahan (SAP) aset adalah sumber daya

ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat

diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah dan budaya.

Gambar : 2.1 Kategori Aset Daerah

Sebelum menguraikan sistem pengelolaan barang daerah terlebih dahulu

dikemukakan pendapat mengenai pengertian sistem itu sendiri. Adapun pengertian

yang saling berhubungan yang disusun sesuai dengan suatu skema yang

menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari suatu

organisasi, sedangkan prosedur adalah suatu urut-urutan pekerjaan kerani

(clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi yang terjadi dalam suatu organisasi (lihat Baridwan, 1991; 3 ). Dalam

Permendagri No. 17 tahun 2007 disebutkan bahwa yang dimaksud dengan

Pengelolaan barang daerah adalah suatu rangkaian kegiatan dan tindakan terhadap

barang daerah yang meliputi:

a. perencanaan kebutuhan dan penganggaran;

b. Pengadaan

c. Penerimaan, penyimpanan dan penyaluran;

d. Penggunaan

e. penatausahaan;

f. pemanfaatan;

g. pengamanan dan pemeliharaan;

h. penilaian;

i. penghapusan;

j. pemindahtanganan;

k. pembinaan, pengawasan dan pengendalian;

I. pembiayaan; dan

B. Prinsip Dasar Pengelolaan Aset Daerah

Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta

menciptakan transparansi kebijakan pengelolaan aset daerah, maka pemerintah

daerah perlu memiliki atau mengembangkan sistem informasi manajemen yang

komprehensif dan handal sebagai alat untuk pengambilan keputusan. Sistem

tersebut bermanfaat untuk menghasilkan laporan pertanggungjawaban. Selain itu,

system informasi tersebut juga bermanfaat untuk dasar pengambilan keputusan

mengenai kebutuhan barang dan estimasi kebutuhan belanja pembangunan

(modal) dalam penyusunan APBD. Dan untuk memperoleh informasi manajemen

aset daerah yang memadai maka diperlukan dasar pengelolaan kekayaan asset

yang memadai juga, dimana menurut Mardiasmo (2002) terdapat tiga prinsip

dasar pengelolaan kekayaan aset daerah yakni : (1) adanya perencanaan yang

tepat, (2) pelaksanaan/pemanfaatan secara sefisien dan efektif, dan (3)

pengawasan (monitoring).

1) Perencanaan

Untuk melaksanakan apa yang menjadi kewenangan wajibnya (Tupoksi)

pemerintah daerah memerlukan barang atau kekayaan untuk menunjang

pelaksanaan tugas dan kewenangannya. Untuk itu, pemerintah daerah perlu

membuat perencanaan kebutuhan aset yang akan digunakan/dimiliki. Berdasarkan

rencana tersebut, pemerintah daerah kemudian mengusulkan anggaran

pengadaannya. Dalam hal ini, masyarakat dan DPRD perlu melakukan

maka pengadaannya harus dikaitkan dennan cakupan layanan yang dibutuhkan

dan diawasi apakah ada mark-up dalam pembelian tersebut. Setiap pembelian barang atau aset baru harus dicatat dan terdokumentasi dengan baik dalam sisten

database kekayaan daerah.

Pengadaan barang atau kekayaan derah harus dilakukan dengan sitem

tender. Hal tersebut dilakukan supaya pemerintah daerah dan masyarakat tidak

dirugikan. Selain itu DPRD dituntut untuk lebih tegas dan cermat dalam

mengawasi proses perencanaan pengadaan kekayaan daerah.

Pada dasarnya, kekayaan daerah dapat diklasifikasikan menjadi dua jenis

(Mardiasmo:2002 ) yaitu:

1) Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut. Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografis kewilayahannya. Contohnya adalah tanah, hutan, tambang, gunung, danaua, pantai dan laut, sungai, dan peninggalan bersejarah (misalnya: candi dan bangunan bersejarah).

2) kekayaan yang akan dimiliki baik yang berasal dari pembeliaan maupun yang akan dibangun sendiri. Kekayaan jenis ini berasal dari aktivitas pemerintah daerah yang diadanai dari APBD serta kegiatan perekonomian daerah lainnya. Contohnya adalah jalan, jembatan, kenderaan, dan barang modal lainnya.

Pemerintah derah harus membuat perencanaan yang tepat terhadap dua

jenis kekakyaan tersebut. Perencanaan juga meliputi perencanaan terhadap aset

yang belum termanfaatkan atau masih berupa aset potensial. Perencanaan yang

dilakukan harus meliputi tiga hal yaitu, melihat kondisi aset daerah dimasa lalu,

aset yang dibutuhkan untuk masa sekarang, dan perencanaan kebutuhan aset

dimasa yang akan datang. Pemerintah daerah perlu menetapkan standar kekayaan

yang dibutuhkan masyarakat. Oleh karena itu, perlu dibuat perencanaan

strategikbaik yang bersifat jangka pendek, menengah, dan jangka panjang

mengenai pengelolaan aset daerah.

2) Pelaksanaan

Apabila sudah dibuat perencanaan yang tepat, permasalahan berikutnya

adalah bagaimana pelaksanaannya. Kekayaan milik daerah harus dikelola

secaraoptimal dngan memperhatikan prinsip efisiensi, efektifitas, transparansi,

dan akuntabilitas publik. Masyarakat dan DPRD yang harus melakukan

pengawasan (monitoring) terhadap pemanfaatan aset daerah tersebut agar tidak terjadi penyalahgunaan kekayaan milik daerah. Pengelolaan juga menyangkut

masalah pendistribusian, pengamanan, dan perawatan. Perlu ada unit pengelola

kekayaan daerah yang profesional agar tidak terjdai overlapping tugas dan kewenangan dalam mengelola kekayaan daerah. Pengamanan terhadap kekayaan

daerahharus dilakukan secara memadaibaik pengamanan fisik melalui sistem

akuntansi (sistem pengendalian intern).

Hal cukup penting diperhatikan pemerintah daerah adalah perlunya

dilakukan perencanaan terhadap biaya operasional dan pemeliharaan utnuk setiap

kekayaan yang dibeli atau diadakan. Hal ini disebabkan sering kali biaya operasi

dan pemeliharaan tidak dikaitkan dengnan belanja inventasi/modal. Mestinya

terdapat keterkaitan antara belanja investasi/modal dengan biaya operasi dan

pemeliharaan yang biaya tersebut merupakan commitment cost yang harus dilakukan. Selain biayan operasi dan pemeliharaan, biaya lain yang harus

Pengelolaan kekayaan daerah harus memenuhi prinsip akntabilitas publik.

Akuntabilitas publik yang harus dipenuhi paling tidak meliputi :

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legality),

b. Akuntabilitas proses (process accountability)

c. Akuntabilitas kebijakan (policy accountability)

Akuntabilitas kejujuran (accountability for probity) terkait dengan penghundaran penyalahgunaan jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan daerah, sedangkan akuntabilitas hokum

terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang

disyaratkan dalam penggunaan kekayaan publik. Akuntabilitas hukum juga dapat

diartikan bahwa kekayaan daerah harus memilik status hokum yang jelas, agar

pihak tertentu tidak dapat menyalahgunakan atau mengklaim kekayaan daerah

tersebut.

Akuntabilitas proses terkait dengan dipatuhinya prosedur yang digunakan

dalam melaksanakan pengelolaan kekayaan daerah, termasuk didalamnya

dilakukannya compulsory competitive tendering contract (CCTC) dan penghapusan mark-up. Untuk itu perlu kecukupan sistem informasi akuntansi, system informasi manajemen, dan prosedur administrasi.

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah

daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan

3) Pengawasan

Pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga

penghapusan aset. Dalam hal ini peran serta masyarakat dan DPRD serta auditor

internal sangat penting. Keterlibatan auditor internal dalam proses pengawasan ini

sangat penting untuk menilai konsistensi antara praktik yang dilakukan oleh

pemerintah daerah dengan standar yang berlaku. Selain itu, auditor internal juga

penting keterlibatannya untuk menilai kebijakan akkuntansi yang diterapkan

menyangkut pengakuan aset (recognition), pengukurannya (measurement), dan penilaiannya (valuation). Pengawasan diperlukan untuk menghindari penyimpangan dalam perencanaan maupun pengelolaan aset yang dimiliki daerah.

Sistem dan teknik pengawasan perlu ditingkatkan agar masyarakat tidak mudah

dikelabui oleh oknum-oknum yang hendak menyalahgunakan kekayaan milik

daerah.

C. Tujuan pengelolaan barang milik daerah.

Pengelolaan Aset adalah pengelolaan secara komprehensif atas

permintaan, perencanaan, perolehan, pengoperasian, pemeliharaan,

perbaikan/rehabilitasi, pembuangan/pelepasan dan penggantian aset untuk

memaksimalisasikan tingkat pengembalian investasi (ROI) pada standar

pelayanan yang diharapkan terhadap generasi sekarang dan yang akan datang.

Sedangkan menurut Lemer (2000:65), manajemen aset merupakan proses menjaga

Hal ini dilakukan dalam rangka melaksanakan tertib administrasi

pengelolaan barang milik daerah sehingga terciptanya manejemen pemerintahan

yang dapat bekerja secara lebih efesien, efektif dan ekonomis.

D. Azas-azas Pengelolaan Barang Milik Daerah.

Sejalan dengan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah,

undang Nomor 17 Tahun 2003 tentang Keuangan Negara,

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan

Pemerintah Nomor 6 tahun 2006 tentang Pengelolaan Barang Milik

Negara/Daerah. Khususnya dibidang pengelolaan barang milik daerah

sebagaimana ditetapkan dalam Keputusan Menteri Dalam Negeri Nomor 152

Tahun 2004 tentang Pedoman Pengelolaan Barang Daerah, perlu

disempurnakan.Barang milik daerah sebagai salah satu unsur penting dalam

rangka penyelenggaraan pemerintahan dan pelayanan masyarakat harus dikelola

dengan baik dan benar, yang pada gilirannya dapat mewujudkan pengelolaan

barang milik daerah dengan memperhatikan azas-azas sebagai berikut:

a. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah

dibidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa

pengguna barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai

fungsi, wewenangdan tanggungjawab masing-masing;

b. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus

c. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik

daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi

yang benar;

d. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar

barang milik daerah digunakan sesuai batasan-batasan standar kebutuhan yang

diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi

pemerintahan secara optimal;

e. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik daerah

harus dapat dipertanggungjawabkan kepada rakyat;

f. Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus

didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka

optimalisasi pemanfaatan dan pemindahtanganan barang milik daerah serta

penyusunan neraca Pemerintah Daerah.

E. Sejarah dan Dasar hukum pengelolaan barang milik daerah.

Kalau kita lihat kembali kebelakang kepada tahun-tahun sebelum yang kita

alami sekarang tentang pengelolaan barang dalam Negara kita Republik Indonesia

ini, kita kenal hanya sebagai Barang Milik Negara yang dikelola oleh

masing-masing Departemen. Kemudian terjadilah perubahan-perubahan dalam

pengurusan barang inventaris ini sesuai dengan tuntutan perkembangan

administrasi Negara, maka keluarlah aturan/pedoman sebagai berikut;

administrasi kekayaan Negara, dan barang daerah otonom terpisah dari/tidak

termasuk kekayaan Negara.

2. Undang-Undang No. 5 Tahun 1974; tentang Pokok-pokok Pemerintahan di

Daerah, diikuti dengan diterbitkannya Peraturan Menteri Dalam Negeri

sebagai berikut;

a. Nomor 4 Tahun 1979; tentang Pelaksanaan Pengelolaan Barang Pemerintah

Daerah; jo. Keputusan Menteri Dalam Negeri No. 020-595 Tahun 1980;

tentang Manual Administrasi Barang Daerah.

b. Nomor 7 Tahun 1997; tentang Pedoman pelaksanaan Barang Pemerintah

Daerah, jo. Keputusan Menteri Dalam Negeri No. 32 Tahun 1980 tentang

Manual Administrasi Barang Daerah.

3. Undang-Undang No. 22 Tahun 1999; tentang Pemerintah Daerah, yang diikuti

oleh diterbitkannya Keputusan Menteri Dalam Negeri sebagai berikut: a. Nomor 11 Tahun 2001; tentang Pedoman Pengelolaan Barang Daerah. b. Nomor 152 Tahun 2004; tentang Pedoman Pengelolaan Barang Daerah 4. Undang-Undang No. 32 Tahun 2004; tentang Pemerintahan Daerah.

Dalam pengelolaan barang milik daerah sebagai suatu perwujudan dari

rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun

anggaran yang bersangkutan selain berdasarkan pada ketentuan-ketentuan umum

yang berlandaskan pula pada :

a) Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

b) Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah;

d) Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan;

e) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah;

f) Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang

Milik Negara/Daerah;

g) Keputusan Menteri Dalam Negeri Nomor 49 Tahun 2001 tentang Sistem

Informasi Manajemen Barang Daerah;

h) Keputusan Menteri Dalam Negeri Nomor 12 Tahun 2003 tentang Pedoman

Penilaian Barang Daerah;

i) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pegelolaan Keuangan Daerah.

F. Pengertian Barang Milik Daerah

Menurut Permendagri No 17 tahun 2007, Barang Milik Daerah (BMD)

adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan

dan Belanja Daerah atau perolehan lainnya yang sah antara lain:

a. barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

b. barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak;

c. barang yang diperoleh berdasarkan ketentuan undang-undang; atau

d. barang yang diperoleh berdasarkan putusan pengadilan yang telah

Barang milik daerah sebagaimana tersebut di atas, terdiri dari:

barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/

pemakaiannya berada pada Satuan Kerja Perangkat Daerah

(SKPD)/Instansi/lembaga Pemerintah Daerah lainnya sesuai ketentuan

peraturan perundang-undangan;

barang yang dimiliki oleh Perusahaan Daerah atau Badan Usaha Milik

Daerah lainnya yang status barangnya dipisahkan.

Barang milik daerah yang dipisahkan adalah barang daerah yang

pengelolaannya berada pada Perusahaan Daerah atau Badan Usaha Milik Daerah

lainnya yang anggarannya dibebankan pada anggaran Perusahaan Daerah atau

Badan Usaha Milik Daerah lainnya.

Dalam akuntansi pemerintahan, BMD merupakan bagian dari aset

pemerintah Daerah yang berwujud. Aset pemerintah adalah sumber daya ekonomi

yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa

masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat

diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah dan budaya.

BMD tercakup dalam aset lancar dan aset tetap. Aset lancar adalah aset

yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual

dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Sedangkan aset tetap

bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh

masyarakat umum. BMD yang berupa aset lancar adalah Persediaan. Sedangkan

BMN yang berupa aset tetap meliputi Tanah; Peralatan dan Mesin; Gedung dan

Bangunan; Jalan, Irigasi dan Jaringan; Aset Tetap Lainnya; serta Konstruksi

dalam Pengerjaan.

Dari uraian dia atas, yang dimaksud aset daerah adalah aset lancar, aset

tetap dan aset lainnya. Sedangkan yang dimaksud dengan barang daerah adalah

Persediaan (bagian dari aset lancar) ditambah seluruh aset tetap yang ada di

neraca daerah.

G. Penatausahaan Barang Milik Daerah

Dalam Permendagri no.17 tahun 2007 disebutkan bahwa yang dimaksud

dengan penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan,

inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang

berlaku. Dalam penatausahaan barang milik daerah dilakukan 3 (tiga) kegiatan

yang meliputi kegiatan pembukuan, inventarisasi dan pelaporan.

1. Pembukuan

Menurut penjelasan Permendagri No.17 tahun 2007 dapat disimpulkan

bahwa yang dimaksud dengan pembukuan adalah proses pencatatan barang milik

daerah kedalam daftar barang pengguna dan kedalam kartu inventaris barang serta

Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan

pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar

Barang Kuasa Pengguna (DBKP). Pengguna/kuasa pengguna barang dalam

melakukan pendaftaran dan pencatatan harus sesuai dengan format:

1) Kartu Inventaris Barang (KIB) A Tanah,

2) Kartu Inventaris Barang (KIB) B Peralatan dan Mesin,

3) Kartu Inventaris Barang (KIB) C Gedung dan Bangunan,

4) Kartu Inventaris Barang (KIB) D Jalan, Irigasi dan Jaringan,

5) Kartu Inventaris Barang (KIB) E Aset Tetap Lainnya,

6) Kartu Inventaris Barang (KIB) F Konstruksi dalam Pengerjaan, dan

7) Kartu Inventaris Ruangan (KIR).

Sementara itu Pembantu pengelola melakukan koordinasi dalam

pencatatan dan pendaftaran barang milik daerah ke dalam Daftar Barang Milik

Daerah (DBMD).

2. Inventarisasi

Pemerintah daerah perlu mengetahui jumlah dan nilai kekayaan daerah yang

dimilikinya, baik yang saat ini dikuasai maupun yang masih berupa potensi yang

belum dikuasai atau dimanfaatkan. Untuk itu pemerintah derah perlu melakukan

identifikasi dan inventarisasi nilai dan potensi aset daerah. Kegiatan identifikasi

dan inventarisasi dimaksudkan untuk memperoleh informasi yang akurat, lengkap,

dan mutakhir mengenai kekayaan daerah yang dimiliki atau dikuasai oleh

pemerintah derah. Identifikasi dan inventarisasi aset daerah tersebut penting untuk

Untuk dapat melakukan identifikasi dan inventarisasi aset daerah secara lebih

objektif dan dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi

auditor atau jasa penilai yang independen.

Inventarisasi merupakan kegiatan atau tindakan untuk melakukan

perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan

pelaporan barang milik daerah dalam unit pemakaian. Dari kegiatan inventarisasi

disusun Buku Inventaris yang menunjukkan semua kekayan daerah yang bersifat

kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris

tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga,

tahun pembelian, asal barang, keadaan barang dan sebagainya. Adanya buku

inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran

yang sangat penting dalam rangka:

a) pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang;

b) usaha untuk menggunakan memanfaatkan setiap barang secara maksimal sesuai

dengan tujuan dan fungsinya masing-masing;dan

c) menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah

Daerah yang penggunaannya lebih dari satu tahun dan dicatat serta didaftar dalam

Buku Inventaris. Agar Buku Inventaris dimaksud dapat digunakan sesuai fungsi

dan peranannya, maka pelaksanaannya harus tertib, teratur dan berkelanjutan,

berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan

informasi yang tepat dalam:

2) pengadaan.

3) penerimaan, penyimpanan dan penyaluran;

4) penggunaan.

5) penatausahaan;

6) pemanfaatan.

7) pengamanan dan pemeliharaan;

8) penilaian;

9) penghapusan;

10) pemindahtanganan;

11) pembinaan, pengawasan dan Pengendalian

12) pembiayaan; dan

13) tuntutan ganti rugi.

Sementara itu Barang Milik/Kekayaan Negara yang dipergunakan oleh

Pemerintah Daerah, maka pengguna mencatatnya dalam Buku Inventaris

tersendiri dan dilaporkan kepada pengelola.

3. Pelaporan

Dalam permendagri no. 17 tahun 2007 disebutkan bahwa pelaporan barang

milik daerah yang dilakukan Kuasa pengguna barang disampaikan setiap

semesteran, tahunan dan 5 (lima) tahunan kepada pengguna. Dari keterangan ini

dapat ditarik kesimpulan bahwa yang dimaksud dengan pelaporan adalah proses

penyusunan laporan barang setiap semester dan setiap tahun setelah dilakukan

Pengguna menyampaikan laporan pengguna barang semesteran, tahunan

dan 5 (lima) tahunan kepada Kepala Daerah melalui pengelola. Sementara

Pembantu pengelola menghimpun seluruh laporan pengguna barang semesteran,

tahunan dan 5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai

serta dibuat rekapitulasinya. Rekapitulasi tersebut digunakan sebagai bahan

penyusunan neraca daerah.

Hasil sensus barang daerah dari masing-masing pengguna/kuasa pengguna,

direkap ke dalam buku inventaris dan disampaikan kepada pengelola, selanjutnya

pembantu pengelola merekap buku inventaris tersebut menjadi buku induk

inventaris. Buku Induk Inventaris merupakan saldo awal pada daftar mutasi

barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya

pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang

(bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah.

Mutasi barang bertambah dan/atau berkurang pada masing-masing SKPD setiap

semester, dicatat secara tertib pada :

1) Laporan Mutasi Barang; dan

2) Daftar Mutasi Barang.

Laporan mutasi barang merupakan pencatatan barang bertambah dan/atau

berkurang selama 6 (enam) bulan untuk dilaporkan kepada Kepala Daerah melalui

pengelola. Laporan Mutasi Barang semester I dan semester II digabungkan

menjadi Daftar Mutasi Barang selama 1 (satu) tahun, dan masing-masing

dibuatkan Daftar Rekapitulasinya (Daftar Rekapitulasi Mutasi Barang). Daftar

Kemudian Rekapitulasi seluruh barang milik daerah (daftar mutasi) disampaikan

kepada Menteri Dalam Negeri.

Format Laporan Pengurus Barang :

1) Buku Inventaris.

2) Rekap Buku Inventaris.

3) Laporan Mutasi Barang.

4) Daftar Mutasi Barang.

5) Rekapitulasi Daftar Mutasi Barang.

6) Daftar Usulan Barang yang Akan Dihapus.

7) Daftar Barang Milik Daerah yang Digunausahakan.

H. Pengamanan Barang Milik Daerah

Dalam Peraturan Menteri Dalam Negeri nomor 17 disebutkan bahwa

Pengamanan merupakan kegiatan/tindakan pengendalian dan penertiban dalam

upaya pengurusan barang milik daerah secara fisik, administratif dan tindakan

hukum. Pengamanan sebagaimana tersebut diatas, dititik beratkan pada

penertiban/pengamanan secara fisik dan administratif, sehingga barang milik

daerah tersebut dapat dipergunakan/dimanfaatkan secara optimal serta terhindar

dari penyerobotan pengambilalihan atau klaim dari pihak lain. Pengamanan

dilakukan terhadap barang milik daerah berupa barang inventaris dalam proses

pemakaian dan barang persediaan dalam gudang yang diupayakan secara fisik,

1. Pelaksanaan Pengamanan

Pengamanan dilakukan terhadap barang milik daerah berupa barang

inventaris dalam proses pemakaian dan barang persediaan dalam gudang yang

diupayakan secara fisik, administratif dan tindakan hukum.

a) Pengamanan fisik

(1) Barang inventaris.

Pengamanan terhadap barang-barang bergerak dilakukan dengan cara:

- pemanfaatan sesuai tujuan.

- penggudangan/penyimpanan baik tertutup maupun terbuka.

- pemasangan tanda kepemilikan.

Pengamanan terhadap barang tidak bergerak dilakukan dengan cara :

- Pemagaran.

- Pemasangan papan tanda kepemilikan.

- Penjagaan.

(2) Barang persediaan.

Pengamanan terhadap barang persediaan dilakukan oleh penyimpan dan/atau

pengurus barang dengan cara penempatan pada tempat penyimpanan yang baik

sesuai dengan sifat barang tersebut agar barang milik daerah terhindar dari

kerusakan fisik.

b) Pengamanan administratif.

(1) barang inventaris.

Pengamanan administrasi terhadap barang bergerak dilakukan dengan cara :

- kelengkapan bukti kepemilikan antara lain BPKB, faktur pembelian dll.

- pemasangan label kode lokasi dan kode barang berupa stiker.

Pengamanan administrasi terhadap barang tidak bergerak dilakukan dengan

cara :

- pencatatan/inventarisasi.

- penyelesaian bukti kepemilikan seperti: 1MB, Berita Acara serah terima, Surat

Perjanjian, Akte Jual Beli dan dokumen pendukung lainnya.

(2) Barang persediaan.

Pengamanan administratif terhadap barang persediaan dilakukan dengan

cara pencatatan dan penyimpanan secara tertib.

c) Tindakan hukum.

Pengamanan melalui upaya hukum terhadap barang inventaris yang

bermasalah dengan pihak lain, dilakukan dengan cara:

- negosiasi (musyawarah) untuk mencari penyelesaian.

- Penerapan hukum.

2. Aparat Pelaksana Pengamanan

Pengamanan pada prinsipnya dilaksanakan oleh aparat pelaksana

Pemerintah Daerah sesuai dengan tugas dan fungsinya.

a) Pengamanan administratif.

Pencatatan oleh Pengguna dan dilaporkan kepada pengelola melalui

Pembantu Pengelola;

Pemasangan label dilakukan oleh Pengguna dengan koordinasi Pembantu

Pembantu Pengelola dan/atau SKPD menyelesaikan bukti kepemilikan barang

milik daerah.

b) Pengamanan fisik.

Pengamanan fisik secara umum tehadap barang inventaris dan barang

persediaan dilakukan oleh pengguna.

penyimpanan bukti kepemilikan dilakukan oleh pengelola.

pemagaran dan pemasangan papan tanda kepemilikan dilakukan oleh

pengguna terhadap tanah dan/atau bangunan yang dipergunakan untuk

penyelenggaraan tugas pokok dan fungsi dan oleh Pembantu Pengelola

terhadap tanah dan/atau bangunan yang telah diserahkan oleh pengguna

kepada Kepala Daerah.

c) Tindakan Hukum.

musyawarah untuk mencapai penyelesaian atas barang milik daerah yang

bermasalah dengan pihak lain pada tahap awal dilakukan oleh pengguna dan

pada tahap selanjutnya oleh Pembantu Pengelola .

Upaya pengadilan Perdata maupun Pidana dengan dikoordinasikan oleh Biro

Hukum/Bagian Hukum.

Penerapan hukum melalui tindakan represif/pengambil alihan, penyegelan

atau penyitaan secara paksa dilakukan oleh Satuan Polisi Pamong Praja

(Satpol PP) bersama-sama Biro Hukum/ Pembantu Pengelola dan SKPD

3. Pembiayaan

Pembiayaan pengamanan barang miik daerah dibebankan pada APBD

dan/atau sumber lainnya yang sah dan tidak mengikat.

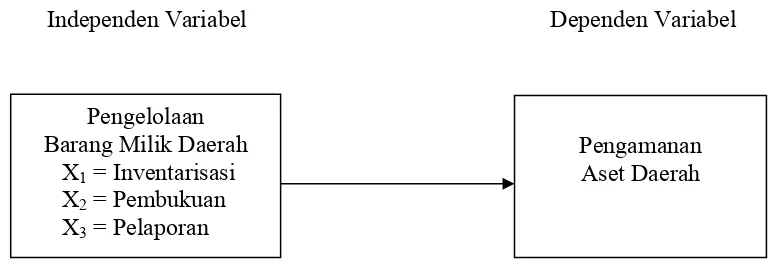

I. Kerangka Konseptual

Kerangka konseptual penelitian

Berdasarkan landasan teori dan masalah penelitian, maka penulis akan

mengembangkan kerangka penelitian sebagai berikut:

Gambar 2.2 : Kerangka Konseptual Penelitian

Independen Variabel Dependen Variabel

J. Hipotesis

Hipotesis merupakan jawaban ataupun dugaan sementara terhadap suatu

masalah yang dihadapi, yang masih akan diuji kebenarannya lebih lanjut melalui

analisa data yang relevan dengan masalah yang terjadi.

Dalam penelitian ini, penulis mengemukakan hipotesis sebagai berikut:

Ha : Pengelolaan Barang Milik Daerah mempunyai pengaruh terhadap

pengamanan aset daerah.

Pengamanan Aset Daerah Pengelolaan

Barang Milik Daerah X1 = Inventarisasi

X2 = Pembukuan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel

dependen (dipengaruihi) (Sugiyono, 2006 : 41). Penelitian ini dilakukan untuk

mengetahui dan membuktikan hubungan pengelolaan barang milik daerah yang

dilihat dari segi penatausahaannya yang terdiri dari inventarisasi, pembukuan, dan

pelaporan sebagai variabel independen terhadap pengamanan aset daerah sebagai

variabel dependen. Berdasarkan latar belakang masalah, perumusan masalah dan

hipotesis yang ada maka penelitian ini termasuk penelitian design cross sectional

yaitu penelitian yang melibatkan perhitungan sampel untuk digeneralisir

populasinya, melalui proses inferensial dimana variabel diteliti pada waktu yang

bersamaan.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006 : 89). Penelitian ini

akan dilakukan di Pemerintahan kabupaten Deli Serdang. Populasi penelitian

Sampel dalam penelitian ini diambil secara random dari setiap stratum.

Oleh karena populasi memiliki karakteristik tugas pokok dan fungsi (tupoksi)

maka penentuan sampel dilakukan dengan menggunakan tekhnik Simple Random

Sampling. Dengan teknik simple random sampling diharapkan setiap anggota sub

populasi memiliki kesempatan yang sama untuk menjadi sampel, sehingga sampel

yang dipilih dapat mewakili seluruh sub populasi yang ada.

C. Jenis Data

Jenis data yang dikumpulkan penulis dalam penelitian adalah :

1.Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli, adapun metode yang digunakan yaitu metode

survei

2.Data sekunder merupakansumber data penelitian yang diperoleh peneliti

secara tidak langsung, yaitu catatan, ataupun laporan historis yang telah

tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan.

Dimana teknik pengumpulan data yang dilakukan ada dengan cara yaitu

teknik kuesioner yaitu memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawab. Kuesioner dalam penelitian ini dirancang untuk

bersifat kuantitatif, oleh karena itu bentuk pertanyaan tertutup agar memudahkan

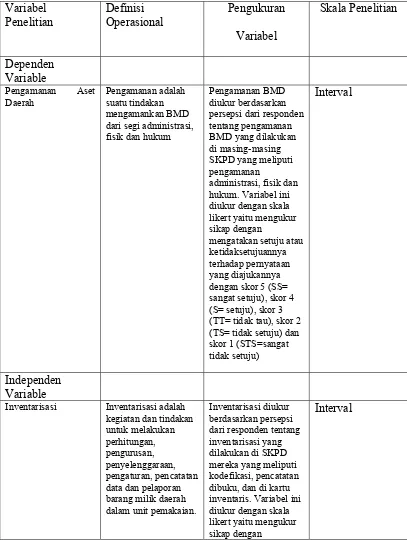

D. Variabel Penelitian dan Definisi operasional

Tabel 3.1

Variabel Penelitian dan Definisi operasional

Variabel dari segi administrasi, fisik dan hukum

Pengamanan BMD diukur berdasarkan persepsi dari responden tentang pengamanan BMD yang dilakukan di masing-masing SKPD yang meliputi pengamanan

administrasi, fisik dan hukum. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan

mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

Independen Variable

Inventarisasi Inventarisasi adalah kegiatan dan tindakan

untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang milik daerah dalam unit pemakaian.

Inventarisasi diukur berdasarkan persepsi dari responden tentang inventarisasi yang dilakukan di SKPD mereka yang meliputi kodefikasi, pencatatan dibuku, dan di kartu inventaris. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan

mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Pembukuan Pembukuan adalah proses pencatatan barang milik daerah kedalam daftar barang pengguna dan

kedalam kartu

inventaris barang serta dalam daftar barang milik daerah. kedalam daftar barang pengguna (DBP)/daftar barang kuasa pengguna (DBKP). Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan

mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

Pelaporan Pelaporan adalah

proses penyusunan laporan barang setiap semester dan setiap tahun setelah penggunaan barang. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

E. Pengujian Kualitas Data

Dalam penelitian ini metode yang digunakan adalah metode analisis

deskriptif yang merupakan cara merumuskan dan menafsirkan data yang ada

sehingga memberikan gambaran yang jelas mengenai Faktor-Faktor Yang

Mempengaruhi pengamanan aset daerah. Dan pengujian kualitas data yang

digunakan adalah pengujian validitas dan realibilitas.

1. Uji Validitas

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau

kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila mampu

mengukur apa yang ingin diukurnya ( Ancok,1998:120). Faktor-faktor yang

mengurangi validitas data antara lain kepatuhan responden mengikuti petunjuk

pengisian kuesioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan

isi kuesioner ( Hakim :1999 dalam widyastuti : 2000)

Pengujian validitas dilakukan dengan menggunakan alat bantu program

statistik, dengan kriteria sebagai berikut :

1) Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan

tersebut valid.

2) Jika r hitung negatif atau r hitung < r tabel, maka butir

pertanyaan tersebut tidak valid.

a. Uji validitas dan reliabilitas kuesioner dalam penelitian ini

menggunakan bantuan software SPSS untuk memperoleh

hasil yang terarah.

2. Uji Realibilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui

seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua

kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur

yang sama.

Untuk melihat reliabilitas masing-masing instrument yang digunakan,

peneliiti menggunakan koefisien cronbach alpha. Suatu instrument dikatakan reliable jika nilai cronbach alpha lebih besar dari 0,5 (Nunnally,1967:120).

F. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1)

normalitas, (2) multikolinearitas, dan (3) heterokedastisitas.

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah

data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan

bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola

seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov tentang

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka ditribusi

data adalah normal.

2. Uji Multikolinieritas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat

ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya

sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas,

maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka

dinamakan terdapat problem multikolinieritas. Ada dua cara yang dapat dilakukan

jika terjadi multikolinieritas, yaitu :

a.Mengeluarkan salah satu variabel, misalnya variabel independent

A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B

yang dikeluarkan dari model regresi.

b.Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi

Pengujian multikolinearitas dapat dilakukan dengan melakukan korelasi

antara variabel bebas (independent variable). Jika nilai korelasi antara variabel

bebas tersebut lebih besar dari 0.7 (Nunnally, 1967), maka dapat dikatakan bahwa

terjadi gejala multikolinearitas. Disamping dengan melakukan uji korelasi

tersebut, pengujian ini juga dapat dilakukan dengan melihat nilai VIF (Variance

Inflation Factor) dari model penelitian, jika nilai VIF diatas 2 (Hair, 2003), maka

dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model

peneltian.

3. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah

model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians

berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas.

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X1, X2, X3, dan Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di atas,

sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi

yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

tahun yang berkaitan satu dengan lainnya. Maka uji autokorelasi ini sering

ditemukan pada time series, sedangkan data yang dikumpulkan oleh penulis ada data crosssection , maka masalah autokorelasi relatif tidak terjadi.

G. Pengujian Hipotesis

Untuk menguji hipotesis penelitian digunakan metode statistik analisia

regresi linear berganda yang berfungsi untuk mengetahui pengaruh / hubungan

variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan

menggunakan alat bantu aplikasi software SPSS.

Formulasi yang digunakan adalah :

Pengamanan aset daerah = β0 + β1 Inventarisasi + β2 Pembukuan + β3 Pelaporan +

e

Keterangan :

β0 : konstanta

β1- β3 : Koefisien regresi parsial

℮ : Hambatan

1. Uji-F ( uji serentak )

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen

secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap

variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=0

Artinya secara bersama-sama (serentak) variabel independen tidak

Ha : b1≠ b2≠b3≠0

Artinya secara bersama-sama (serentak) variabel independen terdapat

pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha diterima, apabila F-hitung > F- tabel pada α = 5%.

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda.

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel

bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan

menggunakan Uji F atau yang biasa disebut dengan Analysis of Varian (ANOVA). Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu

dengan melihat tingkat signifikansi atau dengan membandingkan F hitung dengan

F tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu

apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak

(berpengaruh), sementara sebaliknya apabila tingkat signifikansi pada tabel

ANOVA > α 0,05, maka H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan

dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak

(berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05) maka H0

diterima (tidak berpengaruh). Adapun F tabel dicari dengan memperhatikan

2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji

ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

Apabila Probabilitas < α = 5%, maka Ha diterima.

Apabila Probabilitas > α = 5%, maka Ha ditolak.

3. Koefisien determinan (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi

atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variable dependen. Koefisien determinan berkisar antara nol sampai

dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R²=0 menunjukan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin

besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independent

terhadap variabel dependen dan bila R2semakin kecil mendekati nol maka dapat

dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel

I. Jadwal dan Lokasi Penelitian

Penelitian dimulai pada bulan April 2008 sampai dengan bulan Juni 2008,

yang dilakukan di kantor Pemerintah Kabupaten Deli Serdang Jl. Negara Medan