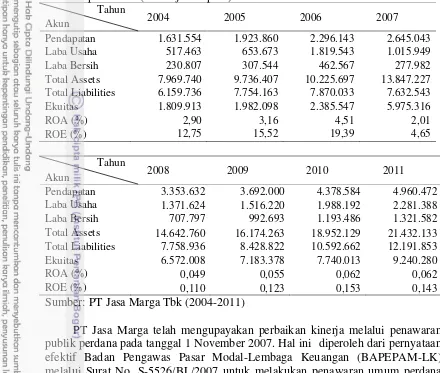

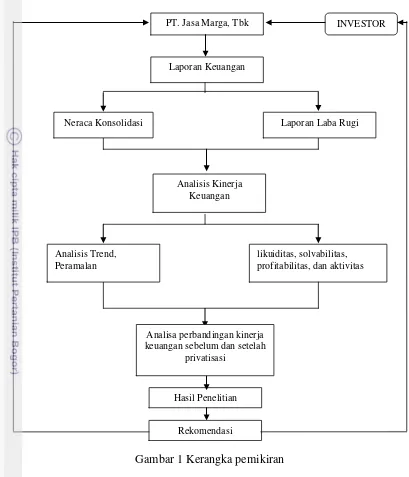

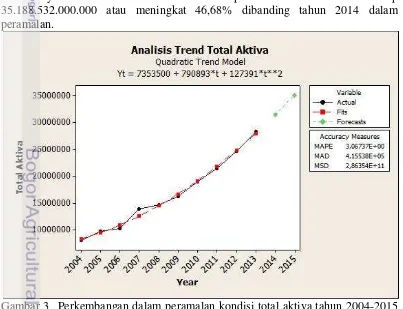

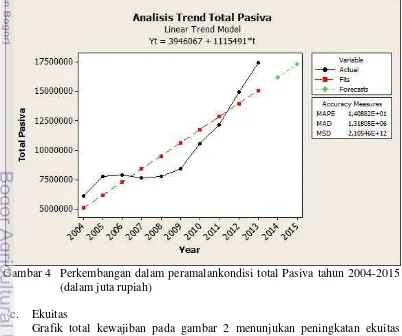

Analisis Kinerja Keuangan PT Jasa Marga Tbk Sebelum dan Setelah Privatisasi

Teks penuh

Gambar

Dokumen terkait

Excelcomindo Pratama Tbk yang dilihat dari rasio likuiditas yang terdiri rasio lancar dan rasio cepat, rasio leverage yang terdiri rasio hutang atas aktiva, rasio aktivitas yang

Rasio likuiditas adalah rasio lancar, rasio sangat lancar dan rasio kas untuk menilai kemampuan PT Arita Prima IndonesiaTbk (APII) dalam memenuhi kewajiban atau

Jaya Sentosa disebut likuid karena rasio aset lancar dengan hutang lancar adalah 3 banding 1, ini berarti bahwa setiap Rp 1 dari kewajiban lancar dijamin oleh Rp 3 aset lancar

Sedangkan untuk tahun 2016 niali rasio cakupan kas terhadap hutang lancar kembali mengalami penurunan sebesar 0,19 kali ini berarti bahwa pada tahun ini

Rasio yang dianlisis meliputi rasio lancar (current ratio), rasio cepat (quick ratio), rasio hutang (debt ratio), rasio utang dengan ekuitas (debt to equity ratio), total

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan

Jika rasio kas di atas Rp 1 berarti perusahaan memiliki kas yang lebih besar dibandingkan kewajiban lancar, kondisi ini menunjukkan Kedai Planel memiliki

Pada tahun 2016 rasio lancar mengalami penurunan sebesar 0,10% menjadi Rp.120 yang berarti setiap kemampuan perusahaan untuk membayar hutang jangka pendek sebesar Rp.1,20 Dari