Persepsi Wajib Pajak terhadap PP No 46 Tahun 2013 ditinjau dari Kesadaran dan Pemahaman Wajib Pajak

( Studi Pada Pengurus Koperasi di Kabupaten Blora)

Oleh:

Siska Rahayu Wulan Agustin

201110170311043

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamualaikum Wr. Wb.Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan

hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul “ Persepsi Wajib Pajak Terhadap PP No 46 Tahun 2013 ditinjau dari Kesadaran dan Pemahaman Wajib Pajak

( Studi Pada Pengurus Koperasi di Kabupaten Blora ”.

Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan, arahan,

bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Ibu Dra. Siti Zubaidah , MM. Ak. CA dan Ibu Dra. Sri Wahjuni L, MM. Ak. CA

selaku dosen pembimbing yang dengan sabar memberikan bimbingan dan masukan,

sehingga skripsi ini dapat terselesaikan dengan baik.

2. Bapak Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Malang.

3. Ibu Dra. Siti Zubaidah, MM. Ak. CA selaku Ketua Jurusan Akuntansi sekaligus dosen

wali kelas akuntansi A yang telah banyak membantu dalam kegiatan akademis.

4. Bapak Drs. Eddy Sumaryanto selaku kabid koperasi dan UMKM Kabupaten Blora

tempat peneliti melakukan penelitian untuk menyusun skripsi ini.

5. Seluruh bapak dan ibu dosen akuntansi atas ilmu dan bantuan yang telah diberikan.

6. Ayah dan ibu tercinta yang selalu memberikan dukungan dan doa baik moril maupun

meteril, kepercayaan, kesabaran, pengorbanan dan kasih sayang yang tulus kepada

penulis.

7. Adekku tersayang Arno Diana Backhtiar , Tanteku Hety Nirmala, kalian selalu

8. Terima kasih juga untuk Kakek, Nenek, Pakde, Budhe, dan seluruh keluarga atas doa

dan dukungan selama ini.

9. Sahabat setiaku saat ini M. Sahmsul Arifin, selalu memotivasi saya menjadikan saya

seseorang yang dewasa.

10.Sahabat terbaikku Nurinda Oktivasari, Dian Pratiwi, Sofia Dinil, Imayasnita, Gadis,

Fitrah Gunawan, Azwar Limparah, Muhammad Iqbal, Randy sudah susah senang

bersama dan saling membantu ketika saya butuh.

11.Sahabat Akuntansi A yang selalu kompak dan selalu memotivasi saya.

12.Sahabatku Vini, Rima, Ajeng, Jetira, Sisca, Eka yang selalu mengajari saya menulis

yang baik.

13.Pakde Totok yang sabar membantu saya belajar, marah, kesel tetap sabar.

14.Sahabat yang selalu menemani aku Valen dan Putri, jangan kapok bantu aku ya

15.Semua teman- teman yang tidak bisa disebutkan semuanya, terima kasih sudah

mendoakan saya atas semua perhatiannya

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan karena keterbatasan pengetahuan dan pengalaman, oleh karena itu kritik

dan saran sangat diharapkan. Semoga skripsi ini bermanfaat dan dapat digunakan

sebagai tambahan informasi dan wacana bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr. Wb.

Malang, 29 Agustus 2015

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERSETUJUAN

SURAT PERNYATAAN

KARTU KENDALI

KATA PENGANTAR ………. i

DAFTAR ISI ………... iv

DAFTAR TABEL ………... vii

ABSTRAKSI ……… viii

ABSTRACT ………. ix

BAB I PENDAHULUAN ……… 1

A. Latar Belakang ……….. 1

B. Rumusan Masalah ……… 5

C. Tujuan Penelitian ……….. 5

D. Manfaat Penelitian ……… 6

BAB II KAJIAN PUSTAKA ……… 7

A. Tinjauan Penelitian Terdahulu ……… 7

B. Tinjauan Pustaka ………. 8

1. Persepsi Wajib Pajak terhadap PP No 46 Tahun 2013 ……. 8

2. Kepatuhan ………. 11

3. Kesadaran ……….. 12

4. Pemahaman ……… 13

5. Koperasi ……… 15

5.1 Definisi Koperasi ……… 15

5.2 Tujuan Koperasi ……… 15

5.3 Jenis dan Bentuk Koperasi ……… 16

6. PP No 46 Tahun 2013 ……….. 18

6.2. Subyek Pajak Penghasilan ……… 19

6.3. Obyek pajak penghasilan ………. 20

6.4. Tata Cara Perhitungan, Penyetoran, dan Pelaporan … 21 7. Surat Edaran No 32/PJ/2014 ……….. 23

7.1. Maksud dan tujuan penetapan Surat Edaran ………… 23

7.2. Penghasilan yang dikenai PP 46 Tahun 2013 ……….. 24

7.3. Penghasilan yang dikenai Pajak Penghasilan ……….. 24

7.4. Penentuan Wajib Pajak Badan ………. 25

7.5. Perlakuan Wajib Pajak Reksa Dana ……… 26

7.6.Perlakuan Wajib Pajak Lembaga Keuangan ………… 26

7.7. Perlakuan Wajib Pajak OPPT ………. 27

7.8. Perlakuan Wajib Pajak PPAT ……… 28

7.9. Perlakuan Wajib Pajak badan atau lembaga nirlaba .. 29

7.10.Penegasan penyetoran dan pelaporan SPT …………. 30 1. Gambaran Umum Sampel penelitian ……… 34

2. Gambaran Umum Obyek penelitian ………. 35

B. Penyajian Data ……… 36

1. Aspek Kesadaran ……… 36

2. Aspek Pemahaman ……….. 37

1. Aspek Kesadaran ……… 38

2. Aspek Pemahaman ………. 41

D. Pembahasan ……….. 47

BAB V Kesimpulan dan Saran ……… 50

DAFTAR PUSTAKA ………... 52

LAMPIRAN ………... 54

DAFTAR TABEL

No Judul Halaman

4.1 Sampel Penelitian 33

4.2 Daftar Nama Koperasi 33

4.3 Hasil persepsi wajib pajak terhadap PP No 46 Tahun 2013

ditinjau dari kesadaran pada koperasi 36

4.4 Hasil persepsi wajib pajak terhadap PP No 46 Tahun 2013

Daftar Pustaka

Widodo, Widi, (2010). Moralitas, Budaya, dan Kepatuhan Pajak, CV Alfabeta, Bandung.

Ritonga, Pandapotan 2011, Analisis Pengaruh Kesadaran dan Kepatuhan Wajib Pajak Terhadap Kinerja Kantor Pelayanan Pajak (KPP) dengan Pelayanan Wajib Pajak Sebagai Variabel Intervening di KPP Medan Timur, Universitas Islam Sumatera Utara, Medan

Manik Asri, Wuri. 2009. ”Pengaruh Kualitas Pelayanan, Biaya Kepatuhan Pajak, dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Badan yang Terdaftar di Kantor Pelayanan Pajak Madya Denpasar”.

Dewi, M.R. 2011. Persepsi Wajib Pajak atas Pengenaan Pajak Penghasilan: Anteseden dan Konsekuaensinya. Skripsi. Semarang: Universitas Diponegoro

Febrilyantri, Candra. 2014. Persepsi UMKM di Kota Malang Terhadap Pemberlakuan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Gandhys, Resyniar 2014. Persepsi Pelaku Usaha Mikro Kecil Menengah (Umkm) Terhadap Penerapan PP. 46 Tahun 2013

Muliari, Setiawan. 2009. Pengaruh Persepsi Tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib di Kantor Pelayanan Pajak Pratama Denpasar Timur. Dalam Jurnal Akuntansi & Bisnis,Vol.6. No.1

Fathan, Darari., (2009), Pengaruh Persepsi dan Sosialisasi Perpajakan Terhadap Kesadaran Wajib Pajak dalam Membayar Pajak Penghasilan di KPP Pratama Serpong, Skripsi Fakultas Ekonomi Akuntansi , Universitas Pembangunan Nasional Veteran , Jakarta.

Muliari, Ni Ketut dan Putu Ery Setiawan. 2009. Pengaruh Persepsi Tentang Sanksi

Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur

Widayati dan Nurlis. 2010. Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Studi Kasus Pada KPP Pratama Gambir Tiga). Simposium Nasional Akuntansi XIII.

Muslim, Afdilla. 2007. Pengaruh tingkat pemahaman. Pendidikan, pengalaman dan penghasilan wajib pajak di KPP Padang.

Puspa Arum, Harjanti. 2012. Pengaruh Kesadaran Wajib Pajak,Pelayanan Fiskus, Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap). Skripsi Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang

Susilo, E.J., dan Sirajuddin,B.,2013

.

Pemahaman Wajib Pajak Terhadap PeraturanUndang-Undang

Undang-Undang No 17 Tahun 2000 tentang kewajiban koperasi membayar pajak.

Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang No 25 Tahun 1992 tentang Perkoperasian

Peraturan Pemerintah No 46 Tahun 2013 tantang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak berdasrkan peredaran bruto tertentu

Peraturan Direktur Jendral Pajak Surat Edaran Direktorat Jendral Pajak SE-32/PJ/2014

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 1959 Tentang Perkembangan Gerakan Koperasi

Buku

Slameto,Belajar dan Faktor-Faktor yang Mempengaruhinya ,(Jakarta: Rineka Cipta,2010),hlm. 102

Desmita, Psikologi Perkembangan Peserta Didik, (Bandung: PT. Remaja Rosdakarya, 2011), hlm. 117.

Sony dan Rahayu, Siti Kurnia. 2006. Perpajakan: Konsep,Teori dan Isu. Jakarta : Prenada Medio Grup

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia. Yogyakarta : Graha Ilmu

Internet

http://www.pajak.go.id/blog-entry/kp2kpsukadana/sosialisasi-pp-nomor-46-tahun2013-dan-launching-spn-2013-di-lampung-timur .April, 8, 2015

http://www.kanaka.co.id/news/read/tax-news-aspek-perpajakan-sesuai-peraturan pemerintah-no-46-tahun-2013. April, 8, 2015

https://natanedan.wordpress.com/2013/09/06/pp-462013-pph-final-untuk-wp-dengan-omset-di-bawah-rp-48-milyar-per-tahun/. April, 9, 2015

http://www.ortax.org/ortax/?mod=aturan&page=show&id=2#aturanleft. April , 10, 2015

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada 2013 pemerintah mengeluarkan PP No 46 Tahun 2013 tentang

kebijakan yang mengatur tentang Pajak Penghasilan atas Penghasilan dari Usaha

yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto

Tertentu. pengenaan PPh sebesar 1% dari Peredaran Bruto dengan omzet dibawah

4,8 M Per tahun. Alasan pemerintah mengeluarkan peraturan ini adalah untuk

memaksimalkan pendapatan pajak dari sektor usaha kecil menengah dan memberi

kesederhanaan bagi pengusaha yang tidak memiliki pembukuan secara terperinci

mengenai laba atau rugi. Cara sederhana yang dimaksud adalah merubah dari

pengenaan PPh pasal 17 menjadi PPh pasal 4 ayat 2. Tujuan diberlakukannya PP

No 46 Tahun 2013 ini adalah untuk memberi kemudahan bagi masyarakat dalam

melaksanakan kewajiban perpajakan, meningkatkan pengetahuan tentang manfaat

perpajakan bagi masyarakat serta terciptanya kondisi kontrol sosial dalam

memenuhi kewajiban perpajakan. Harapannya diberlakukan peraturan ini agar

partisipasi wajib pajak dalam pembayaran pajak meningkat, kepatuhan sukarela

meningkat, penerimaan PPh dari wajib pajak yang memiliki peredaran bruto

tertentu juga meningkat, dan untuk meningkatkan kesejahterakan masyarakat.

Namun pada kenyataanya banyak wajib pajak tidak patuh. Ketidakpatuhan

2

penerimaan pajak yang tercermin dari rendahnya tax ratio di Indonesia.

(http://www.jurnas.com)

Menurut Widodo (2010) bahwa Ketidakpatuhan juga dapat dilihat dari

perbandingan jumlah wajib pajak yang memenuhi syarat patuh di Indonesia

sedikit sekali jika dibandingkan dengan jumlah total wajib pajak terdaftar. Jika

tingkat kepatuhan pajak rendah, maka secara otomatis akan berdampak rendah

terhadap penerimaan pajak, sehingga menurunkan tingkat penerimaan Anggaran

Pendapatan dan Belanja Negara (APBN) pula.

Banyak Pro dan kontra terjadi atas diberlakukannya PP No 46 Tahun 2013.

Ada wajib pajak yang setuju dan menolak tentang adanya PP No 46 Tahun 2013

ini. Mereka merasa keberatan Dengan ditetapkannya peraturan ini. Dari sisi wajib

pajak manfaat positifnya adalah administrasi lebih mudah yaitu langsung di hitung

dari omset dikali 1% tidak perlu ada koreksi fiskal atau hal lainnya yang mungkin

tidak dimengerti oleh wajib pajak, kemudian bagi wajib pajak tertentu yang

memiliki profit margin yang tinggi akan diuntungkan karena dasar pengenaan

pajaknya langsung dari peredaran bruto dikali 1%. Tetapi bila peraturan ini dikaji

mengenai profit margin yang dihasilkan maka masih ada wajib pajak yang

kegiatan usahanya memiliki profit margin yang rendah. Ini akan menyebabkan

kerugian apabila hal tersubut menjadi dasar pemotongan pajaknya dari peredaran

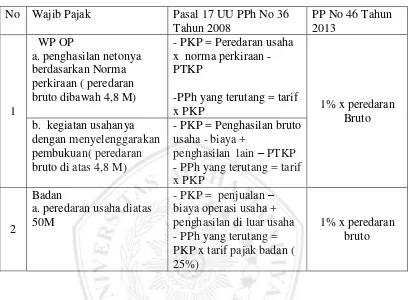

bruto pelaku usaha tersebut. Berikut ini perbedaan perhitungan pembayaran pajak

menurut PPh pasal 17 UU pajak penghasilan No 36 Tahun 2008 dan PP No 46

3

Tabel 1.1

PPh yang terutang sebelum dan sesudah adanya PP No 46 Tahun 2013 No Wajib Pajak Pasal 17 UU PPh No 36

Pro dan kontra ini terjadi mungkin karena kurangnya kesadaran wajib pajak

dalam membayar pajak dan tingkat pemahaman wajib pajak yang kurang.

Sebenarnya wajib pajak sendirilah yang mampu menyelesaikan masalah

tersebut,padahal pajak yang dikenakan ini tidak besar, hanya 1% dari peredaran

bruto. Kesadaran itu sendiri adalah sesuatu yang ada didalam diri seseorang untuk

melakukan sesuatu untuk suatu obyek tanpa ada paksaan dari orang lain. Jika

kesadaran wajib pajak baik maka PP No 46 Tahun 2013 ini tidak akan jadi

masalah, kecuali jika kesadaran wajib pajak rendah mungkin peraturan ini jadi

masalah, wajib pajak yang sadar pentingnya pajak pasti tau untuk apa kita

membayar pajak. Kesadaran pajak harus dilakukan sejak dini karena kesadaran

4

Menurut Ritonga (2011) kesadaran adalah perilaku atau sikap terhadap

suatu obyek yang melibatkan anggapan dan perasaan serta kecenderungan untuk

bertindak sesuai obyek tersebut. Pemahaman adalah proses, cara, perbuatan

memahami atau memahamkan (artikata.com). Wajib pajak yang paham dengan

adanya peraturan tersebut mungkin akan melaporkan SPT tepat waktu dan mereka

akan mendaftaarkan dirinya sebagai wajab pajak untuk memperoleh NPWP.

Pengetahuan dan pemahaman tentang peraturan perpajakan adalah semua hal

tentang perpajakan yang dimengerti dengan baik dan benar oleh wajib pajak.

Hasil penelitian Susilo dan Sijaruddin (2013) tentang Pemahaman Wajib

Pajak terhadap Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Usaha

Kecil Menengah (UKM) Pada Wajib Pajak yang Terdaftar di Kantor Pelayanan

Pajak Pratama Palembang Ilir Barat) menyatakan bahwa pemahaman wajib pajak

mengenai Peraturan Pemerintah Nomor 46 masih minim. Beberapa wajib pajak

hanya mengetahui tarif Peraturan Pemerintah Nomor 46, sebagian besar wajib

pajak belum mengetahui dan memahami mengenai peraturan yang diatur

didalamnya.

Hasil penelitian Widayati dan Nurlis (2010) menyatakan bahwa tidak

adanya hubungan antara faktor kesadaran membayar pajak dengan kemauan wajib

pajak untuk membayar pajak. Oleh karena itu peneliti melakukan penelitian ini

untuk mengetahui persepsi wajib pajak terhadap PP No 46 Tahun 2013 ditinjau

dari kesadaran dan pemahaman wajib pajak .

Menurut Desmita (2011:117) persepsi dalam pengertian sempit adalah

5

luas, persepsi adalah pandangan, yaitu bagaimana seseorang memandang atau

mengartikan sesuatu. Sedangkan, menurut Slameto (2010:102) persepsi adalah

proses yang menyangkut masuknya pesan atau informasi kedalam otak

manusia, melalui persepsi manusia terus menerus mengadakan hubungan

dengan lingkungannya. Hubungan ini dilakukan lewat inderanya, yaitu indera

pengelihat, pendengar, peraba, perasa,dan pencium.

Dalam penelitian ini studi peneliti pada pengurus koperasi. Koperasi

termasuk wajib pajak badan yang ditentukan untuk melakukan kewajiban

perpajakan termasuk pemungut pajak atau pemotong pajak. Dalam peraturan

tersebut subyek pajak yang dikenakan PP ini adalah orang pribadi dan badan,

pengecualian wajib pajak orang pribadi jika melakukan kegiatan usahanya

menggunakan sarana prasarana bongkar pasang serta menggunakan tempat umum

sebagai tempat usahanya. Sedangkan pengecualian wajib pajak badan jika wajib

badan belum beroperasi secara komersial atau dalam jangka waktu 1 tahun setelah

beroperasi secara komersial memperoleh peredaran bruto melebihi 4,8M. Menurut

Undang-Undang Nomor 17 Tahun 2000 pasal 2 ayat (1) hurus b menyatakan

koperasi merupakan badan usaha yang merupakan subjek pajak yang memiliki

kewajiban dan hak perpajakan yang sama dengan badan usaha lainnya.Koperasi

merupakan lembaga ekonomi rakyat dan kontribusinya sangat besar dalam

meningkatkan kesejahteraan anggota. Menurut Undang- undang Perkoperasian,

koperasi juga terdiri dari banyak pengurus koperasi. Pengurus adalah perangkat

organisasi Koperasi yang bertanggung jawab penuh atas pengurusan Koperasi

6

maupun di luar pengadilan sesuai dengan ketentuan Anggaran Dasar. Jadi dalam

penelitian ini wajib pajak yang dimaksud adalah pengurus koperasi,dimana

pengurus koperasi memiliki tanggung jawab atas kepengurusan koperasi. Dalam

penelitian ini,peneliti ingin menganalisis bagaimana persepsi wajib pajak atas

diberlakukannya PP No 46 Tahun 2013

Menurut Pasal 1 angka 1 UU No.28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemamakmuran rakyat”.

Berdasarkan uraian diatas bahwa kesadaran tidak ada hubungannya dengan

kemauan membayar pajak dan pemahaman wajib pajak UMKM masih minim,

maka peneliti melakukan penelitian yang mengkaji “Persepsi Wajib Pajak terhadap PP No 46 Tahun 2013 ditinjau dari Kesadaran dan Pemahaman

Wajib Pajak ( Studi pada pengurus koperasi di Kabupaten Blora)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan di atas, dirumuskan

permasalahan yang dibahas dalam penelitian ini adalah bagaimana persepsi wajib

pajak tentang PP No 46 Tahun 2013 ditinjau dari kesadaran dan pemahaman

7

C. Batasan Masalah

Batasan masalah pada penelitian ini adalah peneliti hanya meneliti persepsi

wajib pajak yaitu persepsi pengurus koperasi yang ada di Kabupaten Blora atas

diberlakukannya PP No 46 Tahun 2013

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis persepsi wajib pajak

terhadap PP No 46 Tahun 2013 ditinjau dari kesadaran dan pemahaman pada

koperasi.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai referensi serta bahan perbandingan bagi penelitian di masa yang

akan datang

2. Agar koperasi lebih patuh dalam membayar pajak dimana pajak yang

dibayarkan adalah sumber penerimaan negara yang bertujuan untuk