REAKSI PASAR MODAL TERHADAP PERUSAHAAN-PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING (IPO) TAHUN 2011-2013

DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Lia Choiruni’mah 201110160311253

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ii

REAKSI PASAR MODAL TERHADAP PERUSAHAAN-PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING (IPO) TAHUN 2011-2013

DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Lia Choiruni’mah 201110160311253

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

viii

Surat Pernyataan Yang bertanda tangan dibawah ini :

Nama : Lia Choiruni’mah

NIM : 201110160311253

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang Dengan ini menyatakan yang sebenar-benarnya bahwa :

1. Tugas Akhir dengan Judul “ Reaksi Pasar Modal terhadap Perusahaan-Perusahaan

yang melakukan Initial Public Offering (IPO) tahun 2011-2013 di Bursa Efek Indonesia “ Adalah karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik

disuatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali

yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan

daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dilakukan unsur unsur PLAGIASI

saya bersedia TUGAS AKHIR INI DIGUGUHKAN dan GELAR AKADEMIK

YANG TELAH SAYA PEROLEH DIBATLAKN. Serta diproses sesuai dengan

ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS

ROYALTI NON EKSLUSIF.

Demikian pernyataan ini saya buat dengan sebenar-benarnya untuk digunakan

sebagaimana mestinya.

Malang, 7-05-2015

Yang Menyatakan

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT atas berkat, rahmat, taufik dan hidayah-Nya

sehingga peneliti dapat menyelesaikan Karya Ilmiah ini dengan judul “Reaksi Pasar

Modal terhadap Perusahaan yang melakukan Initial Public Offering (IPO) Tahun

2011-2013 di Bursa Efek Indonesia”.

Penulisan Karya Ilmiah ini dimaksudkan untuk memenuhi salah satu persyaratan

mencapai Gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang.

Peneliti menyadari bahwa dalam penyusunan Karya Ilmiah ini tidak lepas dari

dukungan, bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, melalui kata

pengantar ini peneliti ingin mengucapkan terima kasih kepada:

1. Dr. H. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

2. Dr. H. Marsudi, M.M., selaku Ketua Jurusan Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Drs. Wiyono, M.M., selaku Dosen Pembimbing I, yang dengan keikhlasannya

membimbing dan memotivasi peneliti.

4. Dra. Hj. Erna Retna Rahadjeng, M.M., AFP. selaku Dosen Pembimbing II, yang

dengan keikhlasannya membimbing dan memotivasi peneliti.

5. Drs. Eko Handayanto, S.E., M.M., selaku Dosen Wali Manajemen E angkatan

x

6. Kedua orang tua, dan seluruh keluarga yang selalu mendukung dan mendo’akan

peneliti sehingga Karya Ilmiah ini dapat selesai tepat waktu.

7. Bapak dan Ibu Dosen Program Studi Manajemen, beserta seluruh staff dan

karyawan Universitas Muhammadiyah Malang.

8. Sahabat-sahabat yang selalu menemani dan mendukung peneliti dalam

menyelesaikan Karya Ilmiah ini. Yaitu Ida, Desi, Dila, Key, Eng, Yuyun, Dian,

Mas SW.

9. Teman-teman yang selalu menemani dan mendukung peneliti dalam menyelesaikan

Karya Ilmiah ini. Khususnya teman-teman manajemen E angkatan 2011 yang tidak

bisa disebutkan satu persatu.

Akhir kata, peneliti sangat mengharapkan kritik dan saran yang mendukung

untuk perbaikan di masa mendatang. Semoga Karya Ilmiah ini dapat bermanfaat

bagi semua pihak. Aamiin.

Wassalamu’alaikum Wr. Wb.

Malang, Aprli 2015

Peneliti

xi

BAB III METODE PENELITIAN A. Jenis dan Sifat Penelitian ... 18

B. Jenis dan Sumber Data ... 18

C. Definisi Operasional Variabel ... 19

xii

E. Teknik Pengumpulan Data ... 22

F. Teknik Analisis Data ... 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 27

B. Deskripsi Data Penelitian... 28

1. Harga Saham... 28

2. Volume Perdagangan Saham ... 28

3. Indeks Harga Saham Gabungan ... 28

C. Analisis Data ... 29

D. Pembahasan Hasil Analisis Data ... 39

BAB V KESIMPULAN DAN SARAN A. Kesimpuan ... 39

B. Saran ... 40

xiii

DAFTAR TABEL

Tabel 4.1: AAR Harian Periode Peristiwa ... 33

Tabel 4.2: ATVA Saat dan Sesudah IPO. ... 37

xiv

DAFTAR GAMBAR

Gambar 2.1: Bagan Kerangka Pikir Penelitian ... 16

Gambar 3.2: Periode Penelitian. ... 23

Gambar 3.3 : Daerah Distribusi Hasil Pengujian Uji T ... 24

Gambar 4.4: Periode Penelitian. ... 29

Gambar 4.5: Average Abnormal Return ... 36

Gambar 4.6: Cumulative Abnormal Return. ... 36

xv

DAFTAR LAMPIRAN

Lampiran 1: Harga Saham Perusahaan yang melakukan IPO Tahun 2011-2013

Lampiran 2: Volume Perdagangan Saham Perusahaan yang melakukan IPO Tahun

2011-2013

Lampiran 3: Index Harga Saham Gabungan Harian Selama Periode Peristiwa Tahun

2011-2013

Lampiran 4: Daftar Perusahaan yang melakukan IPO tahun 2011-2013

Lampiran 5 : Perhitungan SPSS

Lampiran 6 : Actual Return

Lampiran 7 : Market Return

Lampiran 8 : Abnormal Return

xvi

DAFTAR PUSTAKA

Apriyani, Dwi. 2006. Analisis Praktik Manajemen Laba pada Perusahaan Manufaktur

yang Melakukan Initial Public Offering di BEJ tahun 1997-2004. Semarang:

Universitas Diponegoro.

Brown, S., and J. Warner. 1985. Using daily stock returns: The case of event studies. Journal of Financial Economics.

Bursa Efek Indonesia. 2010. Go Public. Jakarta: Bursa Efek Indonesia.

Darmadji,Tjiptono. Hendy M Fakhrudin. 2011. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Edisi 3. Cetakan kedua.Penerbit Salemba Empat : Jakarta.

Jogiyanto H.M. 2013. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-Yogyakarta.

Jogiyanto H.M. 2000. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-Yogyakarta

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Penerbit Erlangga: Jakarta.s

Sindelar, Jody dan Jay Ritter. 1988, Initial public offerings, Journal of Applied Corporate Finance 1, 37-45.

Suganda, Tarsisius Renald. 2007. Kandungan Informasi Pengumuman Saham Bonus:

Studi Empiris di Bursa Efek Jakarta. Yogyakarta: Universitas Gadjah Mada.

Widjaja, Gunawan. Wulandari Risnamanitis. 2009. Seri Pengetahuan Pasar Modal : Go Public dan Go Private di Indonesia. Cetakan Pertama. Penerbit Kencana : Jakarta

Widoatmodjo, Sawidji. 2004. Rahasia Jitu Go Public. Jakarta: PT. Alex Media Komputindo.

http://repository.usu.ac.id/bitstream/123456789/37013/5/Chapter%20III-V.pdf, diakses tanggal 4 Desember 2014

http://eprints.uny.ac.id/9023/3/BAB%202%20-08408144036.pdf, diakses tanggal 4 Desember 2014

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bursa Efek semakin berkembang dari tahun ke tahun, hal ini

menunjukkan bahwa efek semakin banyak diminati oleh publik.

Bertambahnya perusahaan yang go public adalah wujud dari kemajuan Bursa

Efek. Peran bursa efek mempunyai arti penting bagi pengembangan pasar

modal Indonesia. Pasar modal sangat berhubungan dengan aksi-aksi didalam

perusahaan yang dapat mempengaruhi nilai perusahaan. Aksi perusahaan

tersebut dapat berupa pengumuman laba, pengumuman deviden,

pengembangan produk baru, pengumuman merger dan akuisisi, pengumuman

Initial Public Offering (IPO), pengumuman pergantian pemimpin dan

lain-lain.

Salah satu peristiwa yang menjadi perhatian pelaku pasar modal

adalah IPO. Penawaran umum perdana (Jogiyanto, 2013 : 36) menjelaskan

penawaran saham perusahaan pertama kali dipasar modal. Status perusahaan

berubah dari perusahaan tertutup menjadi perusahaan terbuka (go public).

Dalam proses go public sebelum saham diperdagangkan di pasar sekunder

(bursa efek) saham perusahaan yang akan go public dijual di pasar perdana.

Initial public offering (IPO) atau penawaran perdana disebut juga

sebagai penjualan saham di pasar perdana. Harga saham yang dijual di pasar

2

sekunder ditentukan oleh mekanisme pasar (penawaran dan permintaan).

perusahaan dapat menarik dana yang relatif besar dari masyarakat secara

tunai. Sebaliknya, bagi masyarakat berarti memperoleh kesempatan untuk

ikut memiliki perusahaan tersebut sehingga terjadi distribusi kesejahteraan.

Dengan ikutnya masyarakat luas dalam kepemilikan, akan membawa

konsekuensi bagi pemilik semula, yaitu hak kepemilikannya relatif berkurang

dibandingkan dengan sebelum go public.

Perusahaan melakukan IPO bertujuan untuk mendapatkan status

sebagai perusahaan tercatat di Bursa. Status ini sangat penting karena akan

menunjukkan bahwa perusahaan yang telah IPO adalah perusahaan yang

terpercaya. IPO juga bertujuan untuk mendapatkan pembiayaan perusahaan.

Perusahaan dapat mendapatkan pendanaan dengan cara menjual

kepemilikannya dalam bentuk instrumen keuangan kepada masyarakat luas.

Fenomena undervalued dan overvalued sering terjadi dalam

penawaran saham perdana, sehingga mengundang spekulan untuk

mendapatkan abnormal return dari kejadian tersebut. Sindelar dan Ritter

(1988) dalam Jogiyanto (2013 : 566) menyatakan bahwa abnormal return

hanya terjadi dalam waktu yang cepat dan tidak berkepanjangan pada pasar

efisien. Investor yang membeli saham setelah IPO yang berlangsung agak

lama maka investor tidak akan mendapatkan keuntungan abnormal return

karena beberapa saat setelah IPO akan terjadi proses menuju harga

keseimbangan. Tonny Maringka (2008 : 4) menyatakan bahwa pengumuman

3

informasi dan menyebabkan pasar bereaksi serta abnormal return yang

berfluktuasi.

Faktor faktor yang diperkirakan mempengaruhi tingkat undrepicing

saham perdana telah diuji oleh peneliti namun hasil penelitian yang diperoleh

tidak selalu konsisten antara penelitian satu dengan yang lainnnya. Pada pasar

perdana informasi yang tersedia terbatas pada penyediaan prospektus oleh

perusahaan emiten. Ketidak seimbangan informasi dianggap sebagai salah

satu faktor penyebab terjadinya underpricing. Informasi prospektus menjadi

faktor yang dipertimbangkan oleh investor dalam membuat keputusan

investasi.

Pasar modal di Indonesia saat ini sedang mengalami peningkatan, hal

ini tercermin dengan banyaknya perusahaan yang melakukan IPO. Tahun

2011 terdapat 24 perusahaan, tahun 2012 jumlah perusahaan yang melakukan

IPO berjumlah 22 perusahaan. Tahun 2011 sampai 2012 terjadi penurunan

sebesar 8%. Tahun 2012 sampai 2013 terdapat 30 perusahaan yang

melakukan IPO, dari 2012 sampai 2013 terdapat peningkatan sebesar 36%..

Perusahaan yang pertama kali melakukan IPO dalam waktu 3 tahun tersebut

adalah PT Megapolitan Developments Tbk (EMDE) pada tanggal 12 Januari

2011. dan perusahaan yang paling akhir melakukan IPO dalam waktu 3 tahun

tersebut adalah PT Industry Jamu Dan Farmasi Sido Muncul Tbk (SIDO)

pada tanggal 18 Desember 2013.

Perusahaan yang melakukan IPO paling banyak tahun 2011 terjadi

4

bulan juli yaitu berjumlah 7 perusahaan. Tahun 2013 perusahaan yang

melakukan IPO paling banyak juga terjadi pada bulan juli yang berjumlah 7

perusahaan. Dalam waktu 3 tahun perusahaan yang melakukan IPO paling

banyak terjadi pada tahun 2013 yang berjumlah 30 perusahaan.

Berdasarkan uraian tersebut maka peneliti tertarik untuk melakukan

penelitian dengan metode event study berkaitan pada perusahaan yang

mencatatkan diri di BEI pada tahun 2011-2013 dengan abnormal return dan

Trading volume activity. Penelitian ini mencoba menguji kandungan

informasi (information content) dari suatu peristiwa IPO terhadap aktivitas pasar modal, sehingga penelitian ini mengambil sebuah judul : “Reaksi pasar

modal terhadap perusahaan-perusahaan yang melakukan IPO tahun

2011-2013 di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah terdapat reaksi pasar modal dilihat dari abnormal return saat dan

sesudah perusahaan melakukan IPO tahun 2011-2013?

2. Apakah terdapat reaksi pasar modal dilihat dari perbedaan trading volume

activity saat dan sesudah perusahaan melakukan IPO tahun 2011-2013?

C. Batasan Masalah

5

1. Saham yang diteliti adalah saham dari perusahaan-perusahaan yang

melakukan IPO di Bursa Efek Indonesia pada tahun 2011-2013 dan tidak

melakukan aksi lain dalam waktu penelitian, pemilihan sampel ini karena

sampel mewakili penelitian.

2. Penelitian event study (studi peristiwa) ini menggunakan event window

(jendela peristiwa)1 hari saat IPO dan 5 hari setelah IPO.

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan, maka penelitian ini

bertujuan untuk :

1. Mengetahui reaksi pasar modal dilihat dari abnormal return saat dan

sesudah perusahaan melakukan IPO tahun 2011-2013.

2. Mengetahui reaksi pasar modal dilihat dari perbedaan trading volume

activity saat dan sesudah perusaan melaukan IPO tahun 2011-2013.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

Perusahaan, Investor dan Peneliti selanjutnya.

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

menentukan harga yang sesuai pada saat melakukan penawaran saham

perdana, sehingga tambahan modal yang diperoleh menjadi relatif murah

6

2. Bagi Investor dan calon investor

Penelitian ini diharapkan memberikan informasi tambahan dalam

pengambilan keputusan investasi, dengan adanya pengumuman Initial

Public Offering (IPO) guna memperoleh keuntungan sesuai yang

diharapkan.

3. Bagi Peneliti selanjutnya

Sebagai kajian dan referensi untuk mengembangkan penelitian

selanjutnya yang berkaitan dengan reaksi pasar modal terhadap

perusahaan-perusahaan yang melakukan Initial Public Offering (IPO) di

6 BAB II

TINJAUAN PUSTAKA

A. Penelitian terdahulu

1. Wicaksono (2011), meneliti tentang ” analisis reaksi pasar modal terhadap

perusahaan-perusahaan yang melakukan initial public offering (IPO) tahun

2008-2010 di bursa efek indonesia”. Tujuan penelitian ini adalah untuk

mengetahui reaksi pasar modal terhadap perusahaan yang melakukan IPO

antara 2008-2010. Hasil yang didapat dari penelitian ini adalah terdapat

perbedaan abnormal return yang signifikan pada saat IPO dan setelah IPO.

Selain itu, penelitian ini juga menyatakan terdapat perbedaan trading

volume activity yang signifikan pada saat IPO dan setelah IPO.

Persamaan penelitian tersebut dengan penelitan yang akan peneliti

lakukan terletak pada objek penelitian dimana meneliti peristiwa IPO

(Initial Public Offering). terdapat perbedaan pada pada tahun penelitian.

Seprido Wicaksono melakukan penelitian reaksi pasar modal pada tahun

2008-2010, sedangkan untuk penelitian ini meneliti reaksi pasar modal

pada tahun 2011-2013.

2. Suganda (2007) melakukan penelitian mengenai “reaksi pasar terhadap

pengumuman saham bonus pada tahun 2000-2006”. Tujuan penelitian ini

adalah menguji reaksi pasar terhadap pengumuman saham bonus dan

menguji pengaruh pengumuman saham bonus terhadap volume

7

terdapat abnormal return disekitar tanggal pengumuman dan terdapat

perbedaan volume perdagangan yang signifikan sebelum dan sesudah

tanggal peristiwa.

Persamaan penelitian tersebut dengan penelitan yang akan peneliti

lakukan terletak pada tujuan penelitian yaitu meneliti reaksi pasar modal.

Selain itu, terdapat perbedaan pada objek penelitian. yaitu Tarsisius

Renald Suganda melakukan penelitian tentang saham bonus, sedangkan

untuk penelitian ini meneliti tentang IPO (Initial Public Offering).

B. Tinjauan Teori

1. Initial Public Offering (IPO)

Semua perusahaan tertutup sangat besar kesempatannya untuk

melakukan go public (menjual saham perusahaan kepada masyarakat) dan

mencatatnya pada bursa. IPO adalah penawaran saham pertama yang

dilakukan oleh emiten (perusahan yang akan go public) untuk menjual

sahamnya kepada masyarakat. Tjiptono dan Hendy (2011:58). IPO (Initial

Public Offering) merupakan penjualan saham pertama oleh perusahaan

private kepada masyarakat.

Perusahaan pertama kali melemparkan sahamnya ke pasar saham

disebut melakukan penawaran perdana (initial public offering atau IPO)

Jogiyanto (1998: 402). Karena belum pernah tercatat di bursa saham, maka

8

cenderung untuk menjualkanya dengan harga harga yang murah

(undervalued) supaya mengurangi resiko tidak laku terjual.

Investor yang dapat kesempatan untuk membeli sekuritas yang

undervalued ini akan dapat menikmati abnormal return. Akan tetapi jika

pasar sifatnya adalah efisien, abnormal return yang ada hanya terjadi

dengan waktu yang cepat dan tidak berkepanjangan. Ini berarti investor

yang membeli beberapa saat setelah pengumuman IPO sudah tidak akan

memperoleh abnormal return lagi, karena harga sekuritas sudah mencapai

keseimbangan yang baru.Jogiyanto (2000: 403).

a. Manfaat IPO

IPO memiliki berbagai manfaat bagi perusahaan yang

melaksanakannya, diantaranya:

1) Memperoleh sumber pendanaan baru berupa hasil penjualan

saham kepada masyarakat. Perusahaan akan mendapatkan dana

yang besar dari penjualan saham namun dengan biaya yang kecil

dibandingkan dengan meminjam dana dari bank. Perusahaan akan

dikenal oleh dunia perbankan, sehingga akses menuju perbankan

sangat terbuka. Bank akan percaya dengan perusahaan tersebut,

karena bank dapat mengetahui kondisi keuangan perusahaan

melalui informasi keuangan yang ada di Pasar Modal.

2) Perusahaan dapat mengajak para pemasok dan pembeli untuk

membeli saham perusahaan. Sehingga pemasok dan pembeli akan

9

pembeli merupakan pemilik saham dari perusahaan. Pemasok dan

pembeli akan ikut serta dalam pengembangan perusahaan di masa

depan. Perusahaan akan termotivasi untuk selalu meningkatkan

kinerjanya, karena kinerja tersebut dapat meningkatkan nilai

perusahaan di Pasar Modal.

3) Kemampuan perusahaan yang telah go public jauh lebih baik

dibandingkan dengan perusahaan tertutup. Perusahaan dituntut

untuk memiliki kemampuan tetap bertahan dalam kondisi apapun,

karena hal tersebut dapat mempengaruhi nilai bagi perusahaan

perusahaan itu sendiri.

4) Perusahaan akan meningkatkan citra perusahaan karena selalu

mendapatkan perhatian media masa dan komunitas keuangan.

Perusahaan mendapat publikasi melalui media masa dan

komunitas keuangan.

b. Konsekuensi IPO

Setiap perusahaan yang melakukan IPO dihadapkan pada

konsekuensi atau akbiat sebagai berikut, Gunawan dan Wulandari

(2009: 11) :

1) Perusahaan berbagi kepemilikan dengan masyarakat (pemilik

saham)

2) Perusahaan dituntut untuk lebih terbuka dan harus mematuhi

10

3) Segala sesuatu yang berhubungan dengan keuangan harus tercatat

secara terperinci dan dapat dipertanggung jawabkan

4) Perusahaan harus selalu senantiasa meningkatkan tingkat

pertumbuhan usahanya.

c. Persyaratan penawaran umum perdana (IPO)

Perusahaan yang akan menjual sahamnya untuk umum (go

public) harus memenuhi persyaratan sebagai berikut.

1) Perseroan Terbatas (PT) telah berjalan minimal selama 12 bulan.

2) Memiliki aktiva bersih berwujud sekurang-kurangnya

Rp5.000.000.000.

3) Laporan keuangan telah diaudit dan memperoleh opini Wajar

Tanpa Pengecualian dari akuntan publik yang telah terdaftar pada

BAPEPAM.

4) Menjual sekurang-kurangnya Rp50.000.000 (lima puluh juta)

saham atau 35% dari jumlah saham yang diterbitkan.

5) Jumlah pemegang saham publik sekurang-kurangnya 500 pihak,

dapat menjadi perusahaan publik yang sahamnya diperdagangkan

di Bursa Efek Indonesia.

d. Proses Penawaran Umum

Perusahaan yang akan melakukan go public harus

mempersiapkan beberapa hal dalam rangka penawaran umum yaitu:

1) Persetujuan pemegang saham pendiri melalui Rapat Umum

11

2) Perusahaan menunjuk Penjamin Emisi untuk membantu

menyiapkan semua dokumen. Perusahaan menyiapkan dokumen

yang diperlukan yaitu:

a) Laporan Keuangan yang telah diaudit oleh akuntan publik

yang telah terdaftar di BAPEPAM

b) Anggaran Dasar Perusahaan beserta amandemen yang

disiapkan notaris dan telah disahkan oleh instanti yang

berwenang

c) Legal Audit dari konsultan hukum yang terdaftar di

BAPEPAM

d) Laporan penilai independen (jika ada)

e) Prospektus Penawaran Umum dan beberapa dokumen lain

yang diatur dalam ketentuan yang berlaku.

e. Tahap Penawaran Umum

Perusahaan yang akan melakukan penawaran umum harus

melalui beberapa tahap yaitu:

1) Tahap Persiapan

Tahap persiapan adalah tahap awal untuk mempersiapkan

semua hal berkaitan dengan penawaran umum. Hal pertama yang

dilakukan calon perusahaan tercatat yaitu melakukan rapat umum

pemegang saham untuk meminta persetujuan dari pemegang

saham. Jika telah disetujui oleh pemegang saham, maka

12

modal diantaranya yaitu Penjamin emisi (underwriter), Akuntan

Publik (Auditor Independen), Penilai independen, Konsultan

Hukum, Notaris dan Biro administrasi efek.

2) Tahap Pengajuan Pernyataan Pendaftaran

Calon perusahaan tercatat melengkapi dokumen

pendukung untuk menyampaikan pernyataan pendaftaran kepada

Bapepam hingga Bapepam menyampaikan bahwa pernyataan

pendaftaran telah aktif.

3) Tahap Penawaran Saham

Perusahaan melakukan penawaran saham kepada investor

(masyarakat), investor dapat membeli saham melalui agen penjual

yang telah ditunjuk. Masa penawaran umum ini biasanya

dilakukan selama satu hari kerja atau paling lama lima hari kerja.

Jika perusahaan mengalami kelebihan permintaan, maka investor

yang tidak mendapatkan saham dapat membeli pada pasar

sekunder.

4) Tahap Pencatatan Saham di Bursa Efek

Setelah penjualan saham pada pasar perdana selesai,

selanjutnya saham akan dicatat di Bursa Efek Indonesia.

2. Reaksi Pasar

Reaksi pasar karena suatu peristiwa diteliti dalam studi peristiwa

(event study). Event study (Jogiyanto, 2013:555) merupakan studi yang

13

informasinya di publikasikan sebagai pengumuman. Pasar akan beraksi

pada peristiwa yang mengandung informasi. Suatu peristiwa dapat

diibaratkan sebagai suatu kejutan (surprise) atau sesuatu yang tidak

diharapkan (unexpected). semakin besar kejutannya maka semakin besar

reaksi pasarnya.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi

pasar dari suatu pengumuman. Jika pengumuman mengandung informasi,

maka diharapkan pasar akan bereaksi pada waktu pengumuman diterima

oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan sekuritas

yang bersangkutan. Reaksi pasar dapat diukur dengan menggunakan harga,

abnormal return dan trading volume activity.

Reaksi pasar dari suatu peristiwa diproksikam dengan abnormal

return. Abnormal return yang bernilai nol menunjukkan bahwa pasar tidak

bereaksi terhadap peristiwa yang terjadi. Jika pasar bereaksi terhadap

peristiwa yang terjadi, maka akan diperoleh abnormal return signifikan

berbeda dengan nol. Tanda dari abnormal return positif atau negatif

menunjukkan arah reaksi pasar terjadi akibat kabar baik atau buruk.

Peristiwa kabar baik diharapakan akan ada reaksi secara positif oleh pasar,

begitu juga sebaliknya kabar buruk akan direaksi negatif oleh pasar.

Suatu peristiwa atau informasi dianggap sebagai kabar baik atau

kabar buruk dihubungkan dengan nilai ekonomis yang dikandungnya.

Apabila suatu peristiwa atau informasi mengandung nilai ekonomis

14

Jika peristiwa tersebut mengandung nilai ekonomis menurunkan nilai

perusahaan, maka termasuk sebagai kabar buruk.

3. Return

Return adalah hasil yang diperoleh dari suatu investasi, return

dibagi menjadi dua yaitu actual return merupakan return yang benar-benar

diterima atau return yang telah terealisasi dan expected return merupakan

return yang diharapkan oleh investor dimasa yang akan datang (Jogiyanto,

2013: 206). Return realisasi berguna sebagai pengukur kinerja perusahaan

dan dapat digunakan sebagai acuan untuk memprediksi return yang akan

datang dengan model market model. Dari saham perusahaan yang telah

terpilih sebagai obyek pengamatan dihitung tingkat keuntungan, yaitu

actual return atau return. Actual return saham digunakan sebagai dasar

untuk menghitung tingkat keuntungan yang diharapkan.

4. Abnormal Return

Abnormal return adalah selisih antara actual return dengan

expected return. Abnormal return dapat digunakan untuk membentuk

efisiensi pasar yaitu pasar lemah, pasar semi-kuat, pasar kuat. Untuk

estimasi expected return dapat menggunakan model-model perhitungan

abnormal return yang dilakukan oleh Brown danWarner dalam Jogiyanto

(2013: 579) yaitu: Mean adjusted model, market model, market adjusted

model.

a. Mean adjusted model menganggap bahwa expected return bernilai

15

perioda estimasi. Model rata-rata yang disesuaikan, return yang

diharapkan dihitung dengan cara membagi return realisasi perusahaan

pada perioda estimasi.

b. Market model, expected return dihitung melalui dua tahap (Jogiyanto,

2013 : 585), yaitu membentuk model ekspektasi dengan data realisasi

selama perioda estimasi dan menggunakan model ini untuk melakukan

estimasi terhadap expected return selama perioda window. Model

ekspektasi dihitung dengan menjumlahkan nilai expected return yang

tidak dipengaruhi oleh pasar, tingkat keuntungan indeks pasar, dan

bagian return yang tidak dipengaruhi oleh perubahan besar.

c. Market adjusted model menyatakan bahwa indeks pasar adalah tolak

ukur yang baik untuk mengestimasi return suatu sekuritas. Model ini

tidak memerlukan perioda estimasi untuk membentuk model estimasi.

Return yang diharapkan adalah return indeks pasar pada periode

peristiwa tertentu, dan return yang diharapkan untuk semua sekuritas

pada periode peristiwa tertentu besarnya sama.

5. Trading Volume Activity

Trading volume activity merupakan rasio antara jumlah lembar

saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham

yang beredar pada waktu tertentu (Husnan ,2005:340). Jumlah saham yang

diterbitkan tercermin dalam jumlah lembar saham saat perusahaan tersebut

16

Naiknya volume penawaran dan permintaan suatu saham semakin

besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan semakin

meningkatnya volume perdagangan saham menunjukkan semakin

diminatinya saham tersebut oleh masyarakat sehingga akan membawa

pengaruh terhadap naiknya harga atau return saham. Volume saham lebih

merefleksikan aktivitas investor karena adanya suatu informasi baru

melalui penjumlahan saham yang diperdagangkan

C. Kerangka Pikir Penelitian

Kerangka pikir penelitian ini digunakan sebagai acuan untuk

penelitian yang akan dilakukan, sehingga penelitian lebih terfokus pada

pokok bahasan yang diteliti. Adapun bentuk kerangka pikir dari penelitian

adalah sebagai berikut:

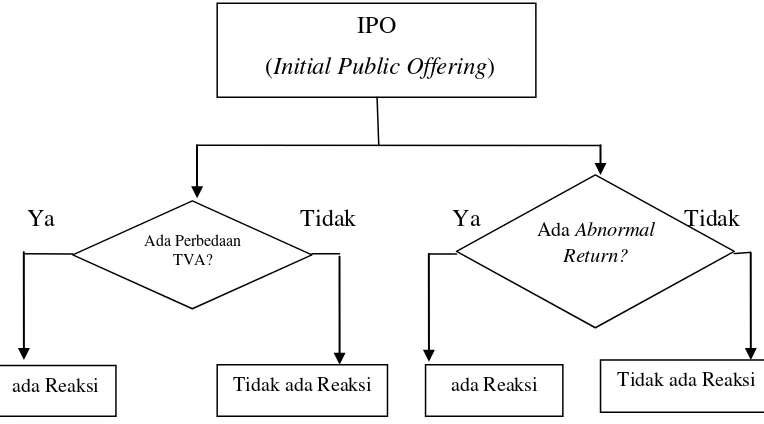

Gambar 2. 1 : Reaksi pasar modal terhadap perusahaan-perusahaan yang

melakukan Initial Public Offering (IPO) tahun 2011-2013 di Bursa Efek Indonesia

Bnm

Ya Tidak Ya Tidak

IPO

(Initial Public Offering)

17

Pada kerangka pikir diatas dapat dilihat bahwa reaksi pasar modal

dapat dilihat dari adanya abnormal return dan perbedaan trading volume

activity pada saat dan setelah peristiwa IPO, jika terdapat abnormal return

dan perbedaan trading volume activity maka dapat dikatakan bahwa suatu

pengumuman yang mengandung informasi akan memberikan reaksi, artinya

bahwa pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas bersangkutan (jogiyanto, 2000 : 392-393). Sebaliknya jika pasar

tidak ada abnormal return dan perbedaan trading volume activity maka tidak

ada perubahan harga dari sekuritas yang bersangkutan.

Keterangan pada bagan diatas adalah pada saat terjadi peristiwa IPO

(Initial Public Offering) apabila terdapat abnormal return dan perbedaan

trading volume activity maka pasar akan bereaksi begitu juga sebaliknya jika

tidak terdapat abnormal return dan perbedaan trading volume activity maka

pasar tidak bereaksi karena pengumuman IPO tidak mengandung informasi.

Dari keterangan tersebut dapat disimpulkan bahwa jika pasar saham

mengalami abnormal return dan perbedaan trading volume activity maka

pasar saham tersebut bereaksi terhadap peristiwa IPO (Initial Public

Offering) atau penawaran umum perdana saham pada tahun 2011-2013.

D. Hipotesis

Berdasarkan perumusan masalah dan tinjauan teoritis maka untuk

18

IPO periode 2011-2013 di Bursa Efek Indonesia, maka dapat disusun

hipotesis yaitu :

1. Terdapat reaksi pasar modal dilihat dari abnormal return saat dan

sesudah perusahaan melakukan IPO tahun 2011-2013.

2. Terdapat reaksi pasar modal dilihat dari perbedaan trading volume

activity saat dan sesudah perusaan melakukan IPO tahun 2011-2013.