UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EXTENSI MEDAN

SKRIPSI

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP

PREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN

PROPERTY DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

NAMA : FAULIA SYAFRINA

NIM : 080522070

DEPARTEMEN : AKUNTANSI - EXTENSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Rasio Keuangan Terhadap Prediksi Pertumbuhan Laba Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Extensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat, kekuatan dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “Analisis Pengaruh Rasio Keuangan Terhadap Prediksi Pertumbuhan Laba Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia” guna memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembimbing, saya ucapkan terima kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Kepada orangtua penulis, Fauziah AM, terima kasih setulusnya saya ucapkan atas segala doa, dukungan serta kasih sayang yang telah diberikan selama ini kepada penulis. Kepada seluruh keluarga penulis, terutama mama, terima kasih sebesar-besarnya atas segala bantuan yang telah diberikan kepada penulis.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi ini. Untuk itu penulis sangat mengharapkan berbagai kritik dan saran yang bersifat membangun. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 25 Mei 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menjelaskan pengaruh rasio keuangan terhadap prediksi pertumbuhan laba pada perusahaan property dan real

estate yang terdapat di Bursa Efek Indonesia baik secara simultan maupun secara

parsial.

Desain penelitian menggunakan desain kausal. Data yang digunakan adalah data sekunder dan metode analisis data adalah analisis regresi linier berganda dengan menggunakan bantuan software SPSS Versi 16.0. Pengujian hipotesis dilakukan dengan uji F dan uji t dari masing-masing variabel independen terhadap variabel dependen. Dalam penelitian ini yang digunakan sebagai variabel dependen adalah pertumbuhan laba sedangkan variabel independennya adalah delapan rasio keuangan yaitu current ratio, debt to equity ratio, leverage ratio,

operating profit margin, net profit margin, total assets turnover, return on investment dan return on equity.

Hasil penelitian dengan menggunakan uji F menunjukkan bahwa delapan rasio keuangan tersebut secara simultan mempunyai pengaruh signifikan terhadap prediksi pertumbuhan laba sedangkan hasil uji t menunjukkan bahwa tidak ada satupun dari delapan rasio keuangan tersebut yang secara parsial mempunyai pengaruh terhadap prediksi pertumbuhan laba pada perusahaan property dan real

estate.

ABSTRACT

This research objectives to analisys and explain influence of financial ratios to predict profit growth in property and real estate company simultant or partial that list in Indonesian Stock Exchange.

Research method uses causal desain. Data use in reseach is sekunder data, data analysis method is multiple linier regression method that use SPSS version 16.0. The hipotesys tested by F test and t test from each independent variable to dependent variable. The dependent variable that used in this reseacrh is profit growt while financial ratios used as independent variable are current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity

Reseach result of F test shows that current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity have influence simultanly to predict profit growth, while the result of t test shows none of current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity have influence partially to predict profit growth in property and real estate company.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Laporan Keuangan ... 6

a. Pengertian Laporan Keuangan ... 6

b. Tujuan Laporan Keuangan ... 7

d. Jenis-Jenis Laporan Keuangan ... 11

2. Analisis Laporan Keuangan ... 14

a. Pengertian Analisis Laporan Keuangan ... 14

b. Tujuan Analisis Laporan Keuangan ... 15

c. Metode dan Teknik Analisis Laporan Keuangan ... 16

3. Analisis Rasio Keuangan ... 18

a. Pengertian Analisis Rasio Keuangan ... 18

b. Manfaat Analisis Rasio Keuangan ... 19

c. Jenis-Jenis Rasio Keuangan ... 19

4. Laba ... 24

a. Pengertian Laba ... 24

b. Pertumbuhan Laba ... 25

c. Jenis-Jenis Laba ... 26

B. Tinjauan Penelitian Terdahulu ... 27

C. Kerangka Konseptual ... 28

D. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN A. Desain Penelitian ... 32

B. Populasi dan Sampel Penelitian ... 32

C. Jenis dan Sumber Data Penelitian ... 34

D. Defenisi Operasional dan Pengukuran Variabel Penelitian .... 35

1. Pengujian Asumsi Klasik ... 38

a. Uji Normalitas ... 38

b. Uji Multikolinieritas ... 39

c. Uji Heteroskedastisitas ... 40

d. Uji Autokorelasi ... 40

2. Pengujian Hipotesis ... 41

a. Uji Signifikansi Simultan ... 42

b. Uji Signifikansi Parsial ... 42

F. Jadwal Penelitian ... 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 44

B. Statistik Deskriptif ... 49

C. Pengujian Asumsi Klasik ... 51

1. Uji Normalitas ... 51

2. Uji Multikolinearitas ... 56

3. Uji Heteroskedastisitas ... 62

4. Uji Autokorelasi ... 63

D. Analisis Regresi ... 64

1. Persamaan Regresi ... 64

2. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 67

3. Pengujian Hipotesis ... 69

b. Uji Signifikansi Parsial ... 70

E. Interpretasi Hasil Penelitian ... 73

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 79

B. Keterbatasan Penelitian ... 80

C. Saran ... 81

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 27

Tabel 3.1 Daftar Perusahaan Yang Memenuhi Kriteria ... 33

Tabel 3.2 Jadwal Penelitian ... 43

Tabel 4.1 Daftar Sampel Perusahaan Property dan Real Estate ... 44

Tabel 4.2 Data Variabel Penelitian Tahun 2006 ... 45

Tabel 4.3 Data Variabel Penelitian Tahun 2007 ... 45

Tabel 4.4 Data Variabel Penelitian Tahun 2008 ... 48

Tabel 4.5 Statistik Deskriptif ... 49

Tabel 4.6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 52

Tabel 4.7 Hasil Uji Normalitas pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test... 53

Tabel 4.8 Hasil Uji Multikolinieritas ... 56

Tabel 4.9 Hasil Uji Multikolinieritas Setelah Tindakan Perbaikan I ... 57

Tabel 4.10 Hasil Uji Multikolinieritas Setelah Tindakan Perbaikan II... 58

Tabel 4.11 Hasil Uji Kolmogorov Smirnov Setelah Tindakan Perbaikan Atas Terjadinya Multikolinearitas ... 59

Tabel 4.12 Hasil Uji Autokorelasi Runs Test ... 64

Tabel 4.13 Analisis Hasil Regresi ... 65

Tabel 4.14 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 68

Tabel 4.15 Hasil Uji F ... 69

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 30

Gambar 4.1 Grafik Histogram ... 54

Gambar 4.2 Grafik Normal P-P Plot ... 55

Gambar 4.3 Grafik Histogram II ... 60

Gambar 4.4 Grafik Normal P-P Plot ... 61

DAFTAR LAMPIRAN

Nama Halaman

Lampiran 1 Daftar Nama Perusahaan Property dan Real Estate Yang Dijadikan

Sampel ... 84

Lampiran 2 Data Variabel Penelitian Tahun 2006 ... 85

Lampiran 3 Data Variabel Penelitian Tahun 2007 ... 86

Lampiran 4 Data Variabel Penelitian Tahun 2008 ... 87

Lampiran 5 Statistik Deskriptif Sebelum Transformasi Data ... 88

Lampiran 5 Statistik Deskriptif Sesudah Transformasi Data... 88

Lampiran 6 Hasil Uji Normalitas Sebelum Transformasi Data ... 89

Lampiran 6 Hasil Uji Normalitas Sesuda h Transformasi Data ... 89

Lampiran 6 Histogram dan Grafik Normal P-P Plot ... 90

Lampiran 7 Hasil Uji Multikolinearitas Sebelum Tindakan Perbaikan ... 91

Lampiran 7 Hasil Uji Multikolinearitas Sesuda h Tindakan Perbaikan I ... 91

Lampiran 7 Hasil Uji Multikolinieritas Sesudah Tindakan Perbaikan II ... 92

Lampiran 7 Hasil Uji Kolmogorov Smirnov Setelah Tindakan Perbaikan Atas Terjadinya Multikolinearitas ... 92

Lampiran 7 Grafik Histogram dan Normal P-P Plot Setelah Tindakan Perbaikan Atas Gejala Multikolinieritas ... 93

Lampiran 8 Hasil Uji Heteroskedastisitas... 94

Lampiran 8 Hasil Uji Autokorelasi ... 94

Lampiran 9 Hasil Uji F ... 95

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menjelaskan pengaruh rasio keuangan terhadap prediksi pertumbuhan laba pada perusahaan property dan real

estate yang terdapat di Bursa Efek Indonesia baik secara simultan maupun secara

parsial.

Desain penelitian menggunakan desain kausal. Data yang digunakan adalah data sekunder dan metode analisis data adalah analisis regresi linier berganda dengan menggunakan bantuan software SPSS Versi 16.0. Pengujian hipotesis dilakukan dengan uji F dan uji t dari masing-masing variabel independen terhadap variabel dependen. Dalam penelitian ini yang digunakan sebagai variabel dependen adalah pertumbuhan laba sedangkan variabel independennya adalah delapan rasio keuangan yaitu current ratio, debt to equity ratio, leverage ratio,

operating profit margin, net profit margin, total assets turnover, return on investment dan return on equity.

Hasil penelitian dengan menggunakan uji F menunjukkan bahwa delapan rasio keuangan tersebut secara simultan mempunyai pengaruh signifikan terhadap prediksi pertumbuhan laba sedangkan hasil uji t menunjukkan bahwa tidak ada satupun dari delapan rasio keuangan tersebut yang secara parsial mempunyai pengaruh terhadap prediksi pertumbuhan laba pada perusahaan property dan real

estate.

ABSTRACT

This research objectives to analisys and explain influence of financial ratios to predict profit growth in property and real estate company simultant or partial that list in Indonesian Stock Exchange.

Research method uses causal desain. Data use in reseach is sekunder data, data analysis method is multiple linier regression method that use SPSS version 16.0. The hipotesys tested by F test and t test from each independent variable to dependent variable. The dependent variable that used in this reseacrh is profit growt while financial ratios used as independent variable are current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity

Reseach result of F test shows that current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity have influence simultanly to predict profit growth, while the result of t test shows none of current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity have influence partially to predict profit growth in property and real estate company.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Banyaknya perubahan serta persaingan yang dihadapi dunia usaha dalam era globalisasi ini menuntut perusahaan untuk terus meningkatkan kinerja

perusahaannya. Salah satu faktor dapat yang mencerminkan kinerja suatu

perusahaan adalah laporan keuangan yang merupakan salah satu sumber informasi yang dihasilkan oleh perusahaan yang dibuat oleh pihak-pihak manajemen secara teratur. Informasi yang terdapat dalam laporan keuangan tersebut sangat

dibutuhkan oleh para pemakai laporan keuangan baik pihak internal maupun ekstrenal perusahaan dalam memenuhi kebutuhan mereka yang berbeda-beda.

Pihak eksternal perusahaan terutama investor sangat membutuhkan informasi yang tercantum dalam laporan keuangan untuk dapat memprediksi keberhasilan kinerja perusahaan di masa yang akan datang. Salah satu parameter yang sering digunakan untuk menilai keberhasilan kinerja suatu perusahaan adalah tingkat perolehan laba. Tingkat laba atau rugi suatu perusahaan dapat diketahui dalam laporan laba rugi yang diterbitkan oleh perusahaan. Namun, tingkat perolehan laba tersebut tidak dapat dipastikan kenaikan maupun penurunannya.

untuk memprediksi tingkat pertumbuhan laba. Analisis yang biasa digunakan adalah analisis laporan keuangan yang menggunakan rasio keuangan untuk mengukur kinerja keuangan suatu perusahaan. Penilaian atas kinerja perusahaan dapat mencerminkan kondisi keuangan perusahaan yang nantinya dapat memprediksi pertumbuhan laba pada perusahaan tersebut.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan di Indonesia. Beberapa penelitian terdahulu telah membuktikan bahwa secara keseluruhan rasio keuangan mempunyai pengaruh yang signifikan dalam memprediksi pertumbuhan laba. Namun secara parsial tidak semua rasio keuangan dapat berpengaruh dalam memprediksi pertumbuhan laba.

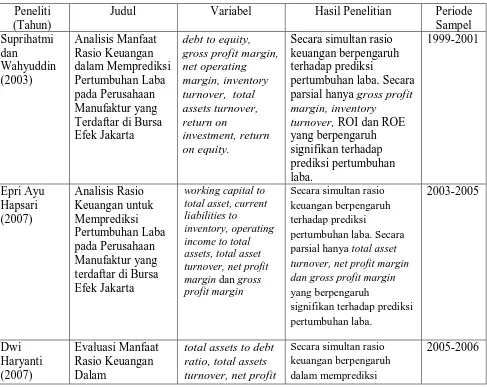

Penelitian yang dilakukan oleh Suprihatmi dan Wahyuddin (2003) dalam menguji pengaruh rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta, telah membuktikan bahwa rasio-rasio keuangan yaitu debt to equity, gross profit margin, net profit

margin, inventory turnover, total assets turnover, return on investment, return on

equity secara simultan dapat mempengaruhi prediksi pertumbuhan laba. Namun

secara parsial hanya gross profit margin, inventory turnover, return on investment dan return on equity yang berpengaruh signifikan terhadap prediksi pertumbuhan laba. Berbeda dengan hasil penelitian yang dilakukan oleh Hapsari (2007) dalam menguji enam rasio keuangan yaitu working capital to total asset, current

liabilities to inventory, operating income to total assets, total asset turnover, net

profit margin dan gross profit margin untuk memprediksi pertumbuhan laba

pengaruh dalam memprediksi pertumbuhan laba. Namun secara parsial hanya

total asset turnover, net profit margin dan gross profit margin yang mempunyai

pengaruh untuk memprediksi pertumbuhan laba.

Perbedaan yang terjadi antara hasil penelitan Suprihatmi dan Wahyuddin (2003) dengan Hapsari (2007) menunjukkan bahwa adanya ketidakkonsitenan antara penelitian-penelitian tersebut. Hasil penelitian yang dilakukan oleh Suprihatmi dan Wahyuddin (2003) menunjukkan bahwa rasio keuangan net profit

margin tidak mempunyai pengaruh yang signifikan secara parsial terhadap

prediksi pertumbuhan laba. Sedangkan penelitian yang dilakukan oleh Hapsari (2007) menunjukkan hasil yang bertolak belakang dengan penelitian Suprihatmi dan Wahyuddin (2003) bahwa rasio keuangan net profit margin secara parsial mempunyai pengaruh yang signifikan terhadap prediksi pertumbuhan laba.

delapan rasio keuangan yaitu current ratio, debt to equity, leverage ratio,

operating profit margin, net profit margin, total assets turnover, return on

investment, dan return on equity. Berdasarkan penjelasan latar belakang yang

telah diuraikan di atas, maka judul dari penelitian ini adalah ”Analisis Pengaruh Rasio Keuangan Terhadap Prediksi Pertumbuhan Laba Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka perumusan masalah dalam penelitian ini adalah apakah rasio keuangan (current

ratio, debt to equity, leverage ratio, operating profit margin, net profit margin,

total asset turnover, return on investment, return on equity) berpengaruh secara

signifikan terhadap pertumbuhan laba baik secara simultan maupun parsial pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan keuangan (current ratio, leverage ratio, debt to equity, operating profit

margin, net profit margin, total asset turnover, return on investment, return on

equity) berpengaruh secara signifikan terhadap pertumbuhan laba baik secara

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak sebagai berikut :

1. Bagi penulis, yaitu sebagai gambaran mengenai kemampuan rasio keuangan dalam memprediksi pertumbuhan laba perusahaan propety dan

real estate.

2. Bagi perusahaan, yaitu dapat digunakan sebagai informasi tambahan bagi manajemen perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dalam menyusun rencana yang lebih baik, memperbaiki sistem pengawasan, dan menentukan kebijaksanaan-kebijaksanaan yang lebih tepat guna mencapai hasil yang lebih tinggi pada masa yang akan datang.

3. Bagi investor, sebagai salah satu dasar pertimbangan sebelum pengambilan keputusan penanaman investasi pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah “hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut” (Munawir, 2002:2).

Laporan keuangan menyajikan informasi mengenai posisi keuangan, kinerja, perubahan ekuitas dan arus kas perusahaan selama periode tertentu. Informasi tersebut dapat memberikan gambaran mengenai perkembangan suatu perusahaan secara periodik. FASB 1978 dalam Munawir (2002:20) menyatakan bahwa laporan keuangan harus memberikan :

1. Informasi yang dapat bermanfaat bagi para pemakainya, seperti : investor, calon investor, dan kreditor; dalam mengambil suatu keputusan berkaitan dengan investasi, dan kredit yang diberikan secara rasional.

2. Informasi menyeluruh mengenai kondisi keuangan suatu perusahaan, kepada pihak yang berkepentingan.

4. Informasi tentang sumberdaya ekonomi milik perusahaan, tentang asal sumberdaya tersebut, serta pengaruh transaksi atau kejadian yang merubah sumberdaya dan hak atas sumberdaya tersebut. 5. Informasi tentang kinerja keuangan perusahaan dalam satu periode. 6. Informasi untuk membantu pemakai laporan keuangan dalam

mengakses jumlah, waktu dan ketidakpastian penerimaan kas dari deviden atau bunga dan penerimaan dari penjualan atau penarikan kembali surat berharga atau pinjaman.

Informasi yang tercantum dalam laporan keuangan selain sangat diperlukan untuk menilai kinerja manajemen dalam menjalankan kewenangan yang diberikan oleh pemilik perusahaan, juga diperlukan oleh pihak-pihak lain yang terkait dengan perusahaan dalam hal pengambilan suatu keputusan.

b. Tujuan Laporan Keuangan

Menurut PSAK No. 1 (2007:05), tujuan laporan keuangan adalah sebagai berikut :

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai peusahaan yang meliputi :

(a) aset (b) kewajiban (c) ekuitas

(d) pendapatan dan beban termasuk keuntungan dan kerugian; dan (e) arus kas

APB Statement No. 4 (AICPA) dalam Harahap (2008:133)

1. Tujuan umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2. Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

Statement of Financial Accounting Concept No. 1 dalam Harahap

(2008:134) menyatakan bahwa “fungsi laporan keuangan sebagai alat untuk melakukan peramalan (predictive ability) dan sebagai alat untuk mempertanggungjawaban pengelolaan perusahaan (account ability)”. Adanya nilai prediktif yang terkandung dalam laporan keuangan dapat digunakan oleh investor dalam melakukan prediksi penerimaan kas dari dividen dan bunga di masa yang akan datang. Dividen yang akan diterima oleh investor akan tergantung pada jumlah laba yang diperoleh perusahaan di masa yang akan sehingga prediksi laba perusahaan dengan menggunakan informasi laporan keuangan sangat penting untuk dilakukan.

c. Pengguna Laporan Keuangan

Berbagai pihak ingin mengetahui kondisi keuangan perusahaan untuk melihat bagaimana perkembangan perusahaan tersebut di masa yang akan datang. Kondisi keuangan perusahaan dapat diketahui melalui laporan keuangan perusahaan tersebut.

perusahaan. Pengguna laporan keuangan yang berasal dari internal perusahaan adalah sebagai berikut :

1. Pemilik perusahaan

Dengan adanya laporan keuangan, pemilik perusahaan akan dapat menilai tingkat prestasi atau kesuksesan manejer dalam memimpin perusahaannya. Dengan adanya penilaian tersebut maka pemilik perusahaan dapat menilai kemungkinan hasil-hasil yang yang akan dicapai pada masa yang akan datang.

2. Manajer atau pimpinan perusahaan

Dengan mengetahui kondisi keuangan pada periode yang lalu maka manajer akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan yang lebih tepat. Tetapi yang lebih penting adalah bahwa laporan keuangan tersebut merupakan alat untuk mempertanggungjawabkan kepada para pemilik perusahaan atas kepercayaan yang telah diberikan padanya. 3. Karyawan

Sedangkan pengguna eksternal laporan keuangan adalah sebagai berikut :

1. Investor

Investor berkepentingan terhadap prospek keuntungan di masa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek sehingga dapat menentukan langkah-langkah yang harus ditempuhnya.

2. Kreditur atau Banker

Dengan mengetahui kondisi keuangan perusahaan maka dapat dijadikan sebagai salah satu bahan pertimbangan sebelum mengambil keputusan memberi atau menolak permintaan kredit dari suatu perusahaan.

3. Pemerintah

Laporan keuangan selain digunakan untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

4. Masyarakat

d. Jenis-Jenis Laporan Keuangan

Pada umumnya laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini :

1. Neraca

Neraca merupakan laporan mengenai posisi keuangan perusahaan pada tanggal tertentu seperti yang tercantum dalam neraca.

Komponen-komponen neraca meliputi :

a. aktiva (asset) adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan. Aktiva terdiri atas aktiva lancar, aktiva tetap dan aktiva lain-lain. b. kewajiban (liability) merupakan hutang perusahaan masa kini yang

timbul dari peristiwa masa lalu. Penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Kewajiban terdiri atas kewajiban jangka pendek dan kewajiban jangka panjang.

c. ekuitas (equity) adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

2. Laporan Laba Rugi

bulanan atau tahunan. Menurut PSAK No. 1 (2007:56) laporan laba rugi minimal mencakup pos-pos sebagai berikut :

(a) pendapatan (b) laba rugi usaha (c) beban pinjaman

(d) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas

(e) beban pajak

(f) laba atau rugi dari aktivitas normal perusahaan (g) pos luar biasa

(h) hak minoritas, dan

(i) laba atau rugi bersih untuk periode berjalan 3. Laporan Perubahan Ekuitas

PSAK No. 1 (2007:66) menyebutkan bahwa perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan :

(a) laba atau rugi bersih periode yang bersangkutan

(b) setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas

(c) pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait

(d) transaksi modal dengan pemilik dan distribusi kepada pemilik (e) saldo akumulasi laba atau rugi pada awal dan akhir periode

serta perubahannya, dan

(f) rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

mengetahui kemampuan perusahaan yang sebenarnya untuk memenuhi kewajiban-kewajibannya sehingga dapat diketahui adanya perubahan aktiva lancar dan utang lancar. Jadi titik berat dari laporan ini adalah pada sumber dan penggunaan modal kerja untuk satu periode. Laporan arus kas terdiri atas :

a. Kas dari/untuk Kegiatan Operasional

Kas ini diperoleh dari penjualan, penerimaan piutang, dan untuk pembayaran hutang usaha, pembelian barang, dan biaya-biaya lainnya.

b. Kas dari/untuk Kegiatan Investasi

Merupakan kas yang berasal dari penjualan aktiva tetap dan untuk pembelian aktiva tetap atau investasi pada saham atau obligasi. c. Kas dari/untuk Kegiatan Pendanaan

Kas ini berasal dari setoran modal, hutang jangka panjang, laba ditahan yang dikonversi kedalam modal dan untuk pengembalian modal, pembayaran dividen, pembayaran pokok hutang bank. 5. Catatan atas Laporan Keuangan

PSAK No. 1 (2007:69) menyatakan bahwa :

(a) informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting ;

(b) informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas ;

(c) informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi yang penting bagi pihak-pihak pemakai laporan keuangan terutama dalam rangka pengambilan suatu keputusan ekonomi. Laporan keuangan akan lebih bermanfaat dalam pengambilan keputusan apabila laporan keuangan tersebut dapat dipahami serta dimengerti secara mendalam oleh pihak-pihak tersebut. Oleh karena itulah, diperlukan suatu analisis terhadap laporan keuangan agar dapat diambil suatu keputusan ekonomi yang lebih tepat dan efektif.

Menurut Harahap (2008:190) pengertian analisis laporan keuangan adalah :

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan kepututsan yang tepat.

mengetahui kelemahan perusahaan, pihak manajemen akan dapat memperbaiki kelemahan tersebut. Kemudian kekuatan yang dimiliki perusahaan dapat dipertahankan atau bahkan ditingkatkan.

b. Tujuan Analisis Laporan Keuangan

Menurut Harahap (2008:195) terdapat beberapa tujuan dari analisis laporan keuangan, yaitu :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laoran keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada di balik

laporan keuangan (implicit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seprti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisa laporan keuangan juga antara lain :

1) dapat menilai prestasi perusahaan.

2) dapat memproyeksi keuangan perusahaan.

3) dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu :

a. Posisi keuangan (Aset, Neraca dan Modal) b. Hasil usaha perusahaan (Hasil dan Biaya) c. Likuiditas

d. Solvabilitas e. Aktivitas

f. Rentabilitas atau profitabilitas g. Indikator pasar modal

4) Menilai perkembangan dari waktu ke waktu. 5) Melihat komposisi struktur keuangan, arus dana.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

c. Metode dan Teknik Analisis Laporan Keuangan

Secara umum metode analisis laporan keuangan dapat diklasifikasikan menjadi 2 klasifikasi, yaitu :

1. Metode analisis horizontal (dinamis)

Metode analisis horizontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa periode, sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun (periode).

2. Metode analisis vertikal (statis)

Sedangkan teknik analisis laporan keuangan yang biasa digunakan menurut Munawir (2002:36) adalah sebagai berikut :

1. Analisa perbandingan laporan keuangan, adalah metode dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan : a. Data absolut atau jumlah-jumlah dalam rupiah.

b. Kenaikan atau penurunana jumlah rupiah. c. Kenaikan atau penurunan dalam prosentase. d. Perbandingan yang dinyatakan dengan ratio. e. Prosentase dari total.

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis), adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

3. Laporan dengan prosentase per komponen atau common size

statement, adalah suatu metode analisis untuk mengetahui

persentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisa sumber dan penggunaan modal kerja, adalah suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa sumber dan penggunaan kas (cash flow statement

analysis), adalah suatu analisa untuk mengetahui sebab-sebab

berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisa rasio, adalah suatu metode analisa untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut.

7. Analisa perubahan laba kotor (gross profit analysis), adalah

suatu analisa untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan suatu perusahaan. Analisis rasio keuangan dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan dapat menjelaskan atau memberi gambaran kepada penganalisa mengenai baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

b. Manfaat Analisis Rasio Keuangan

Analisis rasio merupakan tolak ukur yang paling sering digunakan untuk menilai kondisi perusahaan dalam analisis keuangan. Analisis rasio tidak hanya bermanfaat bagi pihak internal perusahaan namun juga bermanfaat bagi pihak eksternal perusahaan.

Manfaat analisis rasio bagi pihak internal perusahaan terutama bagi pihak manajemen adalah untuk proses perencanaan dan pengevaluasian prestasi dan kinerja perusahaan jika dibandingkan dengan rata-rata industri. Sedangkan bagi pihak eksternal perusahaan (kreditor) bermanfaat untuk memperkirakan potensi resiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman. Selain itu analisis rasio juga bermanfaat bagi investor dalam mengevaluasi nilai saham dan untuk memperkirakan pertumbuhan (prospek) perusahaan di masa yang akan datang.

c. Jenis-jenis Rasio Keuangan

Secara garis besar rasio keuangan yang digunakan untuk menganalisis laporan keuangan suatu perusahaan dapat dikelompokkan menjadi empat jenis yaitu :

1. Rasio Likuiditas (Liquidity Ratio)

dana dan kemampuan perusahaan membayar kewajiban keuangan yang harus segera dipenuhi.

Perusahaan yang mempunyai kemampuan membayar kewajiban finansial jangka pendeknya, dapat dikatakan bahwa perusahaan tersebut likuid. Sebaliknya apabila perusahaan tersebut tidak mampu membayar kewajiban finansial jangka pendeknya maka perusahaan tersebut dikatakan illikuid atau tidak likuid.

Ukuran rasio likuiditas terdiri dari tiga alat ukur yaitu current

ratio, quick ratio atau acid test ratio, dan cash ratio. Rasio likuiditas

yang menjadi fokus penelitian ini adalah current ratio (rasio lancar).

Current ratio menunjukkan kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya dari aktiva lancarnya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya. Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya.

2. Rasio Solvabilitas (Leverage Ratio)

luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilkuidasi).

Rasio solvabilitas yang umumnya digunakan yaitu leverage

ratio atau disebut juga dengan debt to asset ratio, debt to equity ratio,

times interest earned ratio dan fixed charge coverage ratio. Rasio

solvabilitas yang menjadi fokus penelitian ini adalah debt to equity

ratio dan leverage ratio. Debt to equity ratio merupakan suatu rasio

yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dihitung dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan atau pemegang saham. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rasio solvabilitas lain yang digunakan dalam penelitian ini yaitu leverage ratio. Leverage ratio atau disebut juga dengan debt to

asset ratio merupakan rasio yang digunakan untuk mengukur

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektifitas perusahaan dalam menggunakan aktivanya. Dapat pula dikatakan bahwa rasio ini digunakan untuk mengukur tingkat efisiensi (efektifitas) pemanfaatan sumber daya perusahaan.

Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account

receivable turnover), perputaran persediaan (inventory turnover),

perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets

turnover).

Rasio aktivitas yang menjadi fokus penelitian ini adalah total assets

turn over. Rasio ini digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas dapat diukur dengan menggunakan beberapa indikator yaitu :

1. profit margin, yang terdiri dari beberapa rasio yaitu :

a. Gross Profit Margin (GPM)

b. Operating Profit Margin (OPM)

c. Net Profit Margin (NPM)

2. Return On Investment (ROI)

3. Return On Equity (ROE)

4. laba per lembar saham

Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah

profit margin yaitu operating profit margin dan net profit margin,

return on investment dan return on equity.

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai. Di dalamnya terdapat beberapa rumus rasio yang digunakan yaitu :

1. operating profit margin merupakan rasio yang mencerminkan

tingkat efisiensi perusahaan. Rasio ini adalah perbandingan antara laba usaha dengan penjualan bersih.

2. net profit margin merupakan rasio yang menunjukkan seberapa

Rasio profitabilitas lain yang digunakan dalam penelitian ini adalah ROI. Return on Investment (ROI) atau return on total assets

merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya.

Rasio profitabilitas terakhir yang digunakan adalah ROE. Return on

Equity atau rentabilitas modal sendiri merupakan rasio yang digunakan

untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini selain menunjukkan efisiensi penggunaan modal sendiri juga menunjukkan seberapa besar kemampuan perusahaan dalam

memberikan pengembalian atas investasi para pemegang saham.

4. Laba

a. Pengertian Laba

Laba didefinisikan dengan pandangan yang berbeda-beda. Menurut Harahap (2001:267) yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu”.

mempengaruhi badan usaha pada suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik”.

b. Pertumbuhan Laba

Laba merupakan salah satu indikator penting dalam mengukur keberhasilan kinerja suatu perusahaan. Adanya pertumbuhan laba dalam suatu perusahaan dapat menunjukkan bahwa pihak-pihak manajemen telah berhasil dalam mengelola sumber-sumber daya yang dimiliki perusahaan secara efektif dan efisien.

Tingkat pertumbuhan laba pada suatu perusahaan tidak dapat dipastikan kenaikan maupun penurunannya. Suatu perusahaan pada tahun tertentu bisa saja mengalami pertumbuhan laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi untuk tahun berikutnya pertumbuhan laba perusahaan tersebut bisa saja mengalami penurunan.

Faktor-faktor yang mempengaruhi pertumbuhan laba bersih suatu perusahaan adalah :

1. Naik turunnya jumlah unit yang dijual dan harga jual per unit. 2. Naik turunnya harga pokok penjualan.

5. Naik turunnya pos penghasilan oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahan tingkat kebijakan dalam pemberian diskon.

6. Naik turunnya pajak yang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tinggi rendahnya ratif pajak.

7. Adanya perubahan dalam metode akuntansi.

c. Jenis-jenis Laba

Laba suatu perusahaan terdiri dari beberapa jenis yaitu : 1. Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005:120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang daan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan. 2. Laba operasi

Menurut Stice, Stice, dan Skousen (2004:243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

B. Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu yang berkaitan dengan penelitian ini terlampir dalam tabel berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti

(Tahun)

Judul Variabel Hasil Penelitian Periode

Sampel parsial hanya gross profit

margin, inventory turnover, ROI dan ROE

yang berpengaruh parsial hanya total asset

turnover, net profit margin dan gross profit margin

yang berpengaruh

Memprediksi

pertumbuhan laba pada KPRI Kota Semarang. Secara parsial hanya net profit margin, total assets turnover dan ROI yang berpengaruh dalam hanya GPM dan rasio

leverage yang

berpengaruh terhadap perubahan laba

2001-2003

Sumber : Data diolah penulis, 2010

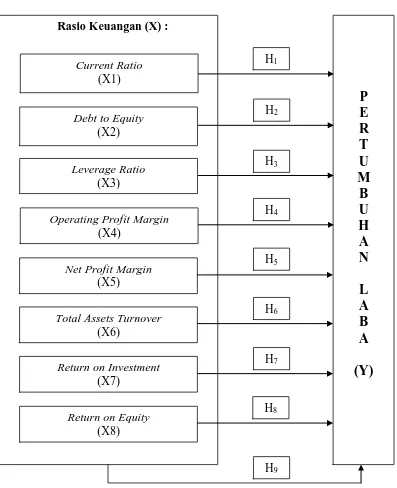

C. Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio keuangan yang terdiri dari Current Ratio (CR), Debt to Equity Ratio (DER),

Leverage Ratio (LR), Operating Profit Margin (OPM), Net Profit Margin (NPM),

Total Assets Turnover (TATO), Return on Investmentt (ROI), Return on Equity

Semakin tinggi LR, maka semakin banyak aktiva perusahaan yang didanai oleh utang sehingga semakin besar beban bunga yang harus dibayar dan laba perusahaan akan menurun. Semakin tinggi OPM dan NPM maka semakin efisiensi perusahaan dalam menekan biaya-biaya yang ada sehingga dapat meningkatkan laba. Semakin tinggi TATO, maka semakin efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat. Semakin tinggi ROI, semakin tinggi laba yang diperoleh perusahaan dari aktiva yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba. Semakin tinggi ROE, maka semakin banyak investor yang ingin menanamkan modalnya di perusahaan sehingga kegiatan operasional perusahaan semakin lancar dan perusahaan dapat meningkatkan labanya. Dengan demikian, secara simultan rasio keuangan berpengaruh terhadap pertumbuhan laba dan secara parsial Current Ratio, Debt to Equity Ratio, Leverage Ratio, Operating

Profit Margin, Net Profit Margin, Total Assets Turnover, Return on Investment,

Return on Equity berpengaruh terhadap pertumbuhan laba. Berdasasarkan latar

Gambar 2.1 Kerangka Konseptual Sumber : Data diolah penulis, 2010

D. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut : H1 : Rasio keuangan secara simultan berpengaruh terhadap prediksi

pertumbuhan laba pada perusahaan property dan real estate. H2 : Current ratio berpengaruh terhadap prediksi pertumbuhan laba

pada perusahaan property dan real estate.

H3 : Debt to equity berpengaruh terhadap prediksi pertumbuhan laba pada perusahaan property dan real estate.

H4 : Leverage ratio berpengaruh terhadap prediksi pertumbuhan

laba pada perusahaan property dan real estate.

H5 : Operating profit margin berpengaruh terhadap prediksi

pertumbuhan laba pada perusahaan property dan real estate. H6 : Net profit margin berpengaruh terhadap prediksi pertumbuhan

laba pada perusahaan property dan real estate.

H7 : Total assets turnover berpengaruh terhadap prediksi

pertumbuhan laba pada perusahaan property dan real estate. H8 : Return on investment berpengaruh terhadap prediksi

pertumbuhan laba pada perusahaan property dan real estate. H9 : Return on equity berpengaruh terhadap prediksi pertumbuhan

laba pada perusahaan property dan real estate.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan penulis adalah desain kausal. Menurut Umar (2003:30): “Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55) “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan

property dan real estate yang terdaftar (listing) di Bursa Efek Indonesia pada

tahun 2006 sampai dengan 2008 yang berjumlah 39 perusahaan.

Menurut Erlina dan Mulyani (2007:74) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Sampel dalam penelitian ini ditentukan secara purposive sampling yaitu suatu teknik pengambilan sampel berdasarkan beberapa kriteria yang telah ditentukan. Kriteria-kriteria pengambilan sampel yang digunakan adalah sebagai berikut :

2. perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tersebut tidak didelisting pada tahun 2006, 2007 dan 2008, 3. perusahaan-perusahaan property dan real estate tersebut tidak mengalami

kerugian selama periode penelitian, dan

4. perusahaan-perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2006, 2007, dan 2008.

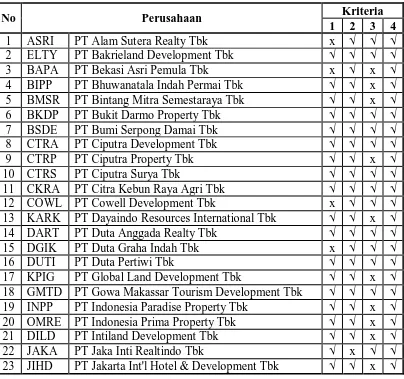

Perusahaan-perusahaan yang memenuhi kriteria-kriteria di atas dapat dilihat dalam tabel berikut ini :

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No Perusahaan Kriteria

No Perusahaan Kriteria

Perusahaan-perusahaan porperty dan real estate yang memenuhi keempat kriteria di atas berjumlah 17 perusahaan. Dengan demikian jumlah sampel yang digunakan dalam penelitian ini adalah sebanayak 17 perusahaan.

C. Jenis dan Sumber Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam suatu skala numerik (Kuncoro, 2003:124). Data yang digunakan merupakan data sekunder yang berasal dari Indonesian Capital

dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina, 2008:36).

D. Defenisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Independen (Bebas)

Variabel independen adalah variabel yang dapat mempengaruhi perubahan variabel dependen dan mempunyai hubungan positif ataupun negatif bagi variabel dependen nantinya (Kuncoro, 2003:42).

Dalam penelitian ini rasio keuangan digunakan sebagai variabel independen. Rasio keuangan yag digunakan berjumlah delapan rasio yang terdiri dari :

a. Current ratio (X1)

Current ratio adalah rasio untuk mengukur kemampuan perusahaan

membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia.

Debt to equity ratio adalah rasio untuk mengukur jumlah utang dengan

ekuitas perusahaan yang ada.

c. Leverage ratio (X3)

Leverage ratio adalah rasio rasio untuk mengukur jumlah aktiva yang

dibiayai oleh utang.

d. Operating Profit Margin (X4)

Operating Profit Margin adalah rasio untuk mengukur keuntungan dengan

membandingkan antara laba operasi dengan penjualan.

Sales

Net profit margin adalah rasio untuk mengukur keuntungan perusahaan

dengan membandingkan antara laba setelah bunga dan pajak dengan penjualan.

f. Total assets turnover (X6)

Total Assets Turnover adalah rasio untuk mengukur efisiensi penggunaan

total aktiva dalam menghasilkan penjualan.

Assets

g. Return on investment (X7)

Return on investment adalah rasio untuk mengukur kemampuan

ada. Semakin besar ROI, maka semakin baik kinerja perusahaan dalam

Return on equity adalah rasio untuk mengukur kemampuan perusahaan

dalam menghasilkan keuntungan bagi pemegang saham. Semakin besar ROE, maka semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham.

Equity

2. Variabel Dependen (Terikat)

Menurut Sugiyono (2006:3) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Dalam penelitian ini pertumbuhan laba digunakan sebagai variabel dependen. Laba yang digunakan untuk menghitung pertumbuhan laba tersebut adalah laba sesudah pajak atau laba bersih.

Keterangan :

∆Yit = pertumbuhan laba pada tahun tertentu. Yit = laba perusahaan pada periode tertentu Yit-n = laba perusahaan pada periode sebelumnya

E. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS versi 16

for Windows. Untuk menghasilkan suatu model yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik histogram dan normal probability plot. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Multikolinieritas menunjukkkan adanya hubungan linier di antara variabel-variabel independen dalam model regresi. Uji

multikolinieritas dapat dilakukan dengan melakukan uji korelasi antar variabel independen dengan menggunakan tolerance dan Varians

Inflating Factor (VIF). VIF merupakan suatu jumlah yang

menunjukkan suatu variabel bebas dapat dijelaskan oleh variabel bebas lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinieritas dapat diketahui dengan kriteria sebagai berikut : Jika VIF < 10, maka tidak terjadi multikolinieritas.

Jika VIF > 10, maka terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

dan menolak hipotesis nol jika taksiran R diluar batas interval atau probabilitas < 0.05.

2. Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah model analisis regresi berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi pertumbuhan laba.

Keterangan :

Y = perubahan laba

β0 = konstanta

X1 = current ratio X2 = leverage ratio X3 = debt to equity

X4 = operating profit margin X5 = net profit margin X6 = total assets turnover X7 = return on assets X8 = return on equity β1, β2,… β8 = koefisien regresi e = variabel pengganggu

a. Uji Signifikansi Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak dan − jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

b. Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

F. Jadwal Penelitian

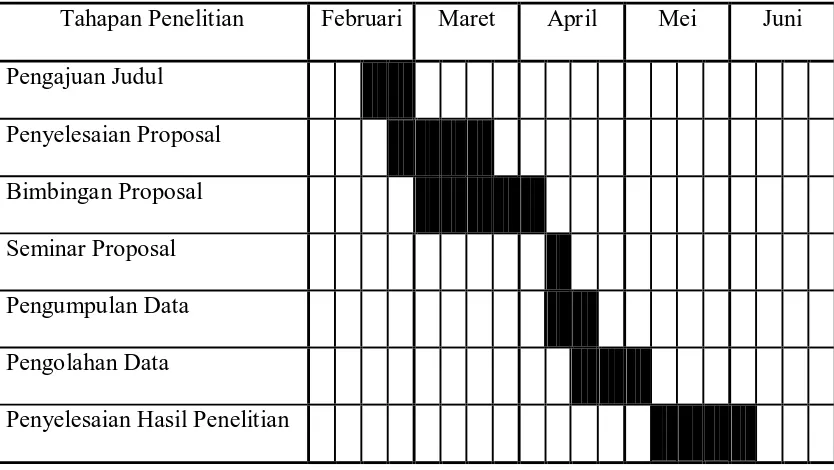

Adapun jadwal penelitian terlampir dalam tabel berikut ini : Tabel 3.2

Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

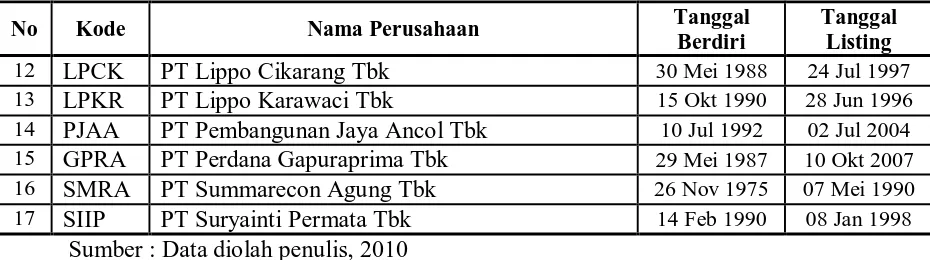

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Bursa Efek Indonesia merupakan gabungan dari Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) yang berganti nama menjadi Bursa Efek Indonesia (BEI) pada tanggal 30 November 2007. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh sampel penelitian berjumlah 18 perusahaan. Daftar perusahaan berdasarkan tanggal listing di Bursa Efek Indonesia dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Property dan Real Estate

No Kode Nama Perusahaan Tanggal

Berdiri

No Kode Nama Perusahaan Tanggal

Sumber : Data diolah penulis, 2010

Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008 sehingga data penelitian secara keseluruhan berjumlah 54 sampel. Berikut ini akan dijelaskan mengenai data variabel penelitian yang dianalisis dalam penelitian ini.

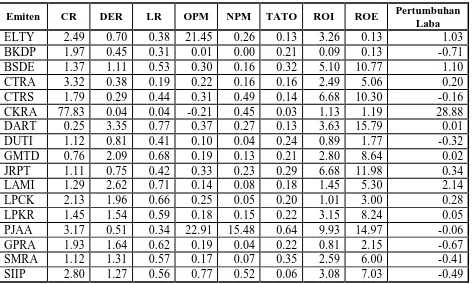

Tabel 4.2

Emiten CR DER LR OPM NPM TATO ROI ROE Pertumbuhan Laba

JRPT 1.18 0.63 0.38 0.29 0.21 0.28 5.77 9.70 0.31 LAMI 1.30 2.81 0.73 0.15 0.03 0.15 0.47 1.78 2.05 LPCK 2.58 1.80 0.64 0.26 0.07 0.12 0.86 2.41 2.38 LPKR 1.44 1.43 0.57 0.22 0.17 0.20 3.35 8.39 0.09 PJAA 2.65 0.57 0.36 23.71 18.46 0.60 11.03 17.31 0.12 GPRA 2.07 1.45 0.59 0.20 0.09 0.32 2.71 6.72 2.51 SMRA 0.76 1.01 0.50 0.26 0.16 0.34 5.28 10.62 -0.05 SIIP 5.02 1.14 0.53 0.53 0.44 0.16 6.93 14.92 0.16

Sumber : Data diolah penulis, 2010

Tabel 4.4

Sumber : Data diolah penulis, 2010

Ancol Tbk dan nilai terendah adalah PT Bukit Darmo Property Tbk. Nilai ROE tertinggi adalah PT Duta Anggada Realty Tbk dan nilai ROE terendah adalah PT Bukit Darmo Property Tbk. Nilai pertumbuhan laba tertinggi adalah PT Citra Kebun Raya Agri Tbk dan nilai terendah adalah PT Bukit Darmo Property Tbk.

B. Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian yang utama di dalam suatu penelitian. Informasi yang diberikan berupa penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

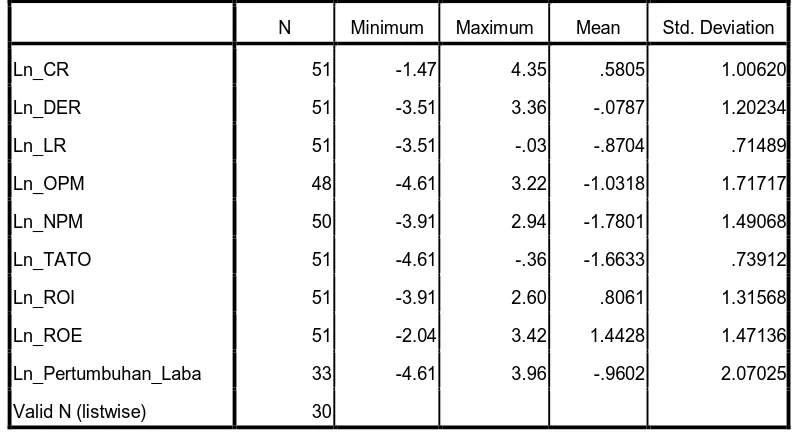

Tabel 4.5

Statistik Deskriptif Setelah Transformasi

N Minimum Maximum Mean Std. Deviation Ln_CR 51 -1.47 4.35 .5805 1.00620 Ln_DER 51 -3.51 3.36 -.0787 1.20234 Ln_LR 51 -3.51 -.03 -.8704 .71489 Ln_OPM 48 -4.61 3.22 -1.0318 1.71717 Ln_NPM 50 -3.91 2.94 -1.7801 1.49068 Ln_TATO 51 -4.61 -.36 -1.6633 .73912 Ln_ROI 51 -3.91 2.60 .8061 1.31568 Ln_ROE 51 -2.04 3.42 1.4428 1.47136 Ln_Pertumbuhan_Laba 33 -4.61 3.96 -.9602 2.07025 Valid N (listwise) 30

Tabel 4.5 menjelaskan statistik deskriptif variabel-variabel penelitian setelah data ditransformasikan ke dalam bentuk logaritma natural. Dari tabel tersebut terlihat bahwa semua variabel memiliki nilai minimum negatif, sedangkan variabel yang memiliki nilai maksimum negatif adalah variabel LR dan TATO. Berikut ini adalah perincian data deskriptif yang telah diolah :

1. Variabel CR memiliki nilai minimum sebesar -1.47, nilai maksimum sebesar 4.35, nilai rata-rata sebesar 0.5805, dan standar deviasi sebesar 1.00620 dengan jumlah pengamatan sebanyak 51.

2. Variabel DER memiliki nilai minimum sebesar -3.51, nilai maksimum sebesar 3.36, nilai rata-rata sebesar -0.0787, dan standar deviasi sebesar 1.20234 dengan jumlah pengamatan sebanyak 51.

3. Variabel LR memiliki nilai minimum sebesar -3.51, nilai maksimum sebesar -0.03, nilai rata-rata sebesar -0.8704, dan standar deviasi sebesar 0.71489 dengan jumlah pengamatan sebanyak 51.

4. Variabel OPM memiliki nilai minimum sebesar -4.61, nilai maksimum sebesar 3.22, nilai rata-rata sebesar -1.0318, dan standar deviasi sebesar 1.71717 dengan jumlah pengamatan sebanyak 48.

5. Variabel NPM memiliki nilai minimum sebesar -3.91, nilai maksimum sebesar 2.94, nilai rata-rata sebesar -1.7801, dan standar deviasi sebesar 1.49068 dengan jumlah pengamatan sebanyak 50.

7. Variabel ROI memiliki nilai minimum sebesar -3.91, nilai maksimum 2.60, nilai rata-rata 0.8061, dan standar deviasi sebesar 1.31568 dengan jumlah pengamatan sebanyak 51.

8. Variabel ROE memiliki nilai minimum sebesar -2.04, nilai maksimum sebesar 3.42, nilai rata-rata sebesar 1.4428, dan standar deviasi sebesar 1.47136 dengan jumlah pengamatan sebanyak 51.

9. Variabel pertumbuhan laba memiliki nilai minimum sebesar -4.61, nilai maksimum sebesar 3.96, nilai rata-rata sebesar -0.9602, dan standar deviasi sebesar 2.07025 dengan jumlah pengamatan sebanyak 33. Nilai rata-rata pertumbuhan laba menunjukkan rendahnya pertumbuhan laba dalam perusahaan yang diambil sebagai sampel pada periode pengamatan.

C. Pengujian Asumsi Klasik

Sebelum melakukan analisis statistik dengan model linier regresi berganda, perlu dilakukan pengujian asumsi klasik terlebih dahulu. Model regresi dikatakan baik apabila telah memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik, baik itu multikolinieritas, heteroskesdastisitas dan autokorelasi.

1. Uji Normalitas

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka Ho diterima dan sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka Ho ditolak atau Ha diterima.

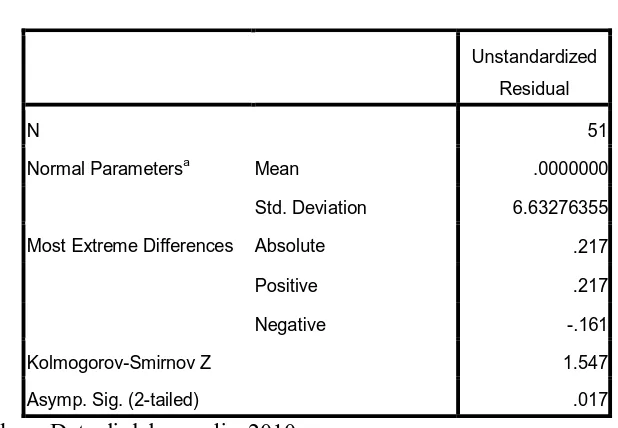

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000 Std. Deviation 6.63276355 Most Extreme Differences Absolute .217 Positive .217 Negative -.161 Kolmogorov-Smirnov Z 1.547 Asymp. Sig. (2-tailed) .017

Sumber : Data diolah penulis, 2010

Berdasarkan hasil pengolahan data pada tabel 4.6 terlihat bahwa besarnya nilai Kolmogorov-Smirnov adalah 1.547 dan nilai Asymp. Sig. (2-tailed) adalah 0.17 dimana nilai ini di bawah nilai signifikan (0.05), maka Ho ditolak yang berarti data residua l tidak berdistribusi normal.

menjadi Ln_Pertumbuhan Laba = f(Ln_CR, Ln_DER, Ln_LR, Ln_OPM, Ln_OPM, Ln_NPM, Ln_TATO, Ln_ROI, Ln_ROE). Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang bernilai negatif tidak dapat ditransformasikan sehingga menghasilkan missing values. Setiap data yang terdapat missing values akan dihilangkan dan diperoleh jumlah sampel yang valid menjadi 30 pengamatan. Kemudian data diuji kembali berdasarkan asumsi normalitas, berikut ini hasil pengujian dengan Kolmogorov-Smirnov.

Tabel 4.7

Hasil Uji Normalitas Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000 Std. Deviation 1.31120395 Most Extreme Differences Absolute .104 Positive .077 Negative -.104 Kolmogorov-Smirnov Z .572 Asymp. Sig. (2-tailed) .899

Sumber : Data diolah penulis, 2010

Gambar 4.1 Grafik Histogram Sumber : Data diolah penulis, 2010

Gambar 4.2 Grafik Normal P-P Plot Sumber : Data diolah penulis, 2010

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam suatu model. Kemiripan-kemiripan tersebut dapat menyebabkan terjadinya korelasi yang sangat kuat antara satu variabel independen dengan variabel independen lainnya. Selain itu, deteksi terhadap multikolinieritas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen (Nugroho, 2005:58).

Untuk mendeteksi multikolinieritas dalam suatu model dapat dilihat dari nilai Variance Inflation Factor (VIF) dan nilai tolerance. Jika nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0.1, maka dapat disimpulkan bahwa model terbebas dari multikolinieritas.

Tabel 4.8

Pada tabel 4.8, dapat dilihat bahwa variabel independen yaitu DER, OPM, NPM dan ROE memiliki nilai VIF > 10 dan nilai tolerance < 0.1 sehingga dapat disimpulkan bahwa terjadi multikolinieritas pada variabel-variabel independen tersebut.

Tindakan perbaikan yang dilakukan untuk menghilangkan multikolinieritas dari model adalah dengan mengeluarkan variabel independen yang memiliki nilai VIF terbesar yaitu OPM. Selanjutnya, dilakukan uji multikolinieritas kembali dengan hasil sebagai berikut :

Tabel 4.9

Hasil Uji Multikolinieritas Setelah Tindakan Perbaikan I

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Ln_CR .292 3.424 Ln_DER .065 15.315 Ln_LR .074 13.424 Ln_NPM .411 2.432 Ln_TATO .498 2.009 Ln_ROI .188 5.316 Ln_ROE .407 2.459

Sumber : Data diolah penulis, 2010

Tabel 4.10

Hasil Uji Multikolinieritas Setelah Tindakan Perbaikan II

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Ln_CR .309 3.232 Ln_LR .348 2.872 Ln_NPM .411 2.432 Ln_TATO .525 1.904 Ln_ROI .260 3.853 Ln_ROE .435 2.300

Sumber : Data diolah penulis, 2010

Pada tabel 4.9 dapat dilihat bahwa tidak terdapat lagi variabel independen yang memiliki nilai VIF > 10 dan nilai tolerance < 0.1 sehingga dapat disimpulkan bahwa dalam model regresi sudah tidak terjadi multikolinearitas antar variabel independen.