ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

MANUFAKTUR YANG GO PUBLIC

DI BURSA EFEK INDONESIA

TESIS

Oleh

FENTY FAUZIAH 077019072/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S

E K O L AH

P A

S C

A S A R JA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

MANUFAKTUR YANG GO PUBLIC

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

FENTY FAUZIAH 077019072/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG GO PUBLIC DI BURSA EFEK INDONESIA

Nama Mahasiswa : Fenty Fauziah Nomor Pokok : 077019072 Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Drs. M. Lian Dalimunthe, MEc, Ac.) (Drs. Syahyunan, M.Si.) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., MS.) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc.)

Telah diuji pada:

Tanggal 1 Juni 2010

PANITIA PENGUJI TESIS

Ketua : Drs. M. Lian Dalimunthe, MEc, Ac. Anggota : 1. Drs. Syahyunan, M.Si.

2. Prof. Dr. Rismayani, SE., MS. 3. Dr. Isfenti Sadelia, ME.

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas dan benar.

Medan, 1 Juni 2010 Yang membuat pernyataan,

ABSTRAK

Industri manufaktur memberikan kontribusi besar terhadap Produk Domestik Bruto (PDB), hal ini tercermin dari jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2004 sampai tahun 2008. Hal ini menunjukkan bahwa peran industri menufaktur dalam perekonomian Indonesia mempunyai posisi yang dominan. Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan saling bertentangan, kepentingan para pemegang saham dengan dividennya, dan kepentingan perusahaan dengan laba ditahannya. Ini mencerminkan bahwa penentuan kebijakan dividen dalam hal ini dividend payout ratio sangat dipengaruhi oleh banyak faktor. Salah satu faktor dapat ditunjukkan oleh kinerja keuangan perusahaan manufaktur melalui rata-rata rasio likuiditas, solvabilitas dan profitabilitas. Berdasarkan uraian singkat tersebut, maka dirumuskan masalah sebagai berikut: sejauhmana pengaruh cash ratio, debt to equity ratio, net profit margin,

return on investment dan tax rate terhadap dividend payout ratio pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan tahunan dari 33 perusahaan manufaktur yang go public di bursa efek Indonesia selama tahun 2004 sampai tahun 2008. Teori yang mendukung penelitian ini adalah analisis rasio keuangan dan teori kebijakan dividen yang berhubungan dengan rasio pembayaran dividen. Pendekatan yang digunakan adalah deskriptif kuantitatif dengan metode explanatory research, metode yang digunakan untuk analisis linier berganda dengan alat Bantu SPSS versi 15.

Pengujian hipotesis yang dilakukan adalah uji-F (uji serempak) dan uji-t (uji parsial) pada tingkat kepercayaan (confident interval) 95% atau α = 5%. Uji-F menunjukkan bahwa semua variabel bebas yang diteliti mempunyai pengaruh yang signifikan secara serempak terhadap dividend payout ratio. Koefisien determinasi (R2) menunjukkan variabel bebas yang diteliti mampu menjelaskan variasi variabel terikat sebesar 34,1% dan sisanya 65,9% dijelaskan oleh variabel lain yang tidak diteliti. Pada uji-t hanya variabel bebas debt to equity ratio yang mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

Kesimpulan penelitian adalah: 1) Cash ratio, debt to equity ratio, net profit margin, return on investment, dan tax rate mempunyai pengaruh yang signifikan secara serempak terhadap dividend payout ratio, 2) Secara parsial debt to equity ratio

mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

ABSTRACT

Manufacturer industries have great contribution to Gross Domestic Product, show in a number of manufacture companies that have been registered in Indonesia Stock Exchange from 2004 up to 2008. This case showed that the role of manufacture industries in Indonesian economic have dominant position. Decision of Dividend Company will involve two regard that concerned and mutual condition, in the interest of stock holder with their dividend and in the interest of company by return earning. This reflects that determining decision of the dividend in this case dividend payout ratio is influenced by many factors. One of the factors can be showed by performance finance of manufacture company pass through average liquidity ratio, solvability and profitability. Base on that short analysis, so it was formulate problem as: how did significant factors of cash ratio, debt to equity ratio, net profit margin, return on investment and tax rate concern dividend payout ratio at go public manufacture companies in Indonesia Stock Exchange.

The data used of the research are secondary that is yearly financial report of go public manufacture companies listed at Indonesia Stock exchange from 2004 up to 2008. The supporting theories of the research are financial ratio and decisions of dividend payment ratio. The approach of the research is qualitative descriptive by explanatory method by using multiple linier regression of SPSS Version of 15.

The hypothesis tests used are statistical of F-test and partial of t-test with confident interval 95% and level of significant 5%. The statistical of F-test shows that all independent variables significantly influence to dividend payout ratio. Determinant coefficient (R2) shows that independent variables are able to explain dependent variables of 34,1% and 65,9% remains are explained by un-research variables. While in the partial t-test, only independent variable of debt to equity ratio significantly influences to dividend payout ratio.

Conclusions of the research are: 1) Cash ratio, debt to equity ratio, net profit margin, return on investment, and tax rate have significant influence to dividend payout ratio wholly, 2) Debt to equity ratio has significant influence to dividend payout ratio partially.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan

penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah: ”Analisis Faktor-faktor Yang Mempengaruhi Dividend

Payout Ratio Pada Perusahaan Manufaktur Yang Go Public di Bursa Efek Indonesia.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), SpA(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE., MS. selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus selaku

Komisi Pembanding.

4. Bapak Drs. M. Lian Dalimunthe. MEc,Ac selaku Ketua Komisi Pembimbing yang

telah membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis

5. Bapak Drs. Syahyunan, M.Si. selaku Anggota Komisi Pembimbing yang telah

membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

6. Ibu Dr. Khaira Amalia F, MBA, Ak dan Ibu Dr. Isfenti Sadalia, ME selaku Komisi

Pembanding atas saran dan kritik yang diberikan.

7. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

8. Kedua orang tua penulis, Ayahanda Alm. Aliaman Lubis dan Ibunda Dra. Rohana

Nadiah Tobing tercinta yang senantiasa memberikan dukungan dan doa.

9. Suami tercintaku Harmen Ilyas, SE dan anakku Alif Saputra Ilyas tersayang yang

menjadi semangat bagi penulis dalam menempuh dan menyelesaikan studi ini

10. Adik-adikku tersayang, Briptu M. Yusuf Lubis dan Indah Sari Lubis, SPd atas

semangat yang mereka berikan.

11. Seluruh rekan-rekan mahasiswa Angkatan XIII di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan dan

kerja samanya selama penulis menempuh studi dan penulisan tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh

pembaca. Semoga kiranya Tuhan Yang Maha Esa memberkati kita semua. Amin.

Medan, 1 Juni 2010 Penulis,

RIWAYAT HIDUP

Fenty Fauziah, lahir di Medan tanggal 5 Januari 1975, anak pertama dari tiga

bersaudara, dari pasangan Ayahanda Alm. Aliaman Lubis dan Ibunda Dra. Rohana

Nadiah Tobing. Menikah dengan Harmen Ilyas, SE pada tahun 2008 dan memiliki

seorang anak Alif Saputra Ilyas.

Pendidikan dimulai dari sekolah dasar di SD Negeri 0666656 Medan Denai,

tamat dan lulus tahun 1987. Melanjutkan pendidikan ke sekolah menengah pertama di

SMP Negeri 11 Medan, tamat dan lulus tahun 1990. Selanjutnya meneruskan

pendidikan ke sekolah menengah atas di SMA Negeri 8 Medan, tamat dan lulus tahun

1993. Kemudian menyelesaikan jenjang pendidikan Diploma III Program Studi

Akuntansi di Politeknik Universitas Sumatera Utara, Medan, tamat dan lulus tahun

1996. Setelah itu meneruskan jenjang Strata 1 (S-1) Program Studi Akuntansi pada

Fakultas Ekonomi Universitas Sumatera, Medan, tamat dan lulus tahun 2001. Pada

tahun 2007 melanjutkan pendidikan Strata 2 (S-2) Program Studi Magister Ilmu

Manajemen di Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

Medan, 1 Juni 2010

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

I.1. Latar Belakang Penelitian ... 1

I.2. Perumusan Masalah ... 5

I.3. Tujuan Penelitian ... 5

I.4. Manfaat Penelitian ... 5

I.5. Kerangka Berpikir ... 6

I.6. Hipotesis ... 11

BAB II TINJAUAN PUSTAKA ... 12

II.1. Penelitian Terdahulu ... 12

II.3. Teori Tentang Dividen ... 18

II.3.1. Pengertian Dividen ... 18

II.3.2. Bentuk-Bentuk Dividen ... 19

II.4. Teori Tentang Kebijakan Dividen ... 20

II.4.1. Pengertian Kebijakan Dividen ... 20

II.4.2. Teori Kebijakan Dividen ... 22

II.4.3. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 24

II.5. Teori Contracting dalam Hubungannya dengan Kebijakan Dividen ... 29

II.6. Alternatif Pembayaran Dividen ... 31

II.7. Faktor –faktor yang Mempengaruhi Dividend Payout Ratio ... 33

BAB III METODOLOGI PENELITIAN ... 36

III.1. Tempat dan Waktu Penelitian ... 36

III.2. Metode Penelitian ... 36

III.3. Populasi dan Sampel ... 37

III.3.1. Populasi ... 37

III.3.2. Sampel ... 37

III.4. Teknik Pengumpulan Data ... 38

III.5. Jenis dan Sumber Data ... 38

III.6.1. Identifikasi Variabel ... 38

III.6.2. Definisi Operasional Variabel ... 39

III.7. Metode Analisis Data ... 42

III.7.1. Analisis Regresi Linier Berganda ... 42

III.7.2. Pengujian Asumsi Klasik ... 44

III.7.2.1. Uji Normalitas ... 44

III.7.2.2. Uji Multikolinearitas ... 45

III.7.2.3. Uji Heteroskedastisitas ... 45

III.7.2.4. Uji Autokorelasi ... 46

III.7.3. Pengujian Hipotesis ... 47

III.7.3.1. Uji Secara Serempak (Uji-F)... 47

III.7.3.2. Uji Secara Parsial (Uji-t) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. ... 50

IV.1. Hasil Penelitian ... 50

IV.1.1. Gambaran Umum Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia ... 50

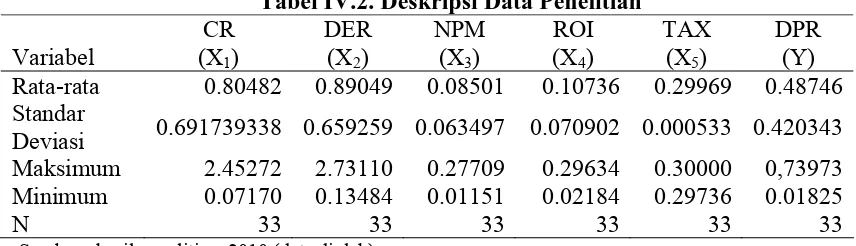

IV.1.2. Deskripsi Data Penelitian ... 53

IV.1.3. Hasil Uji Asumsi Klasik ... 55

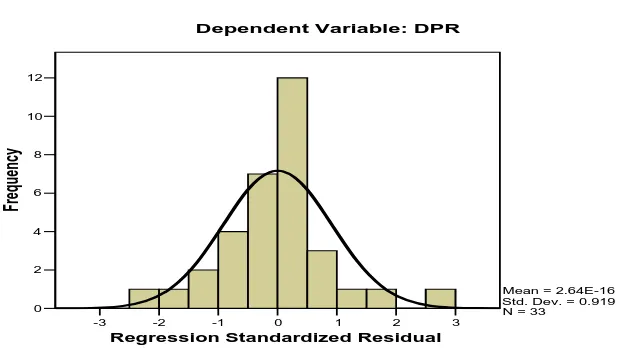

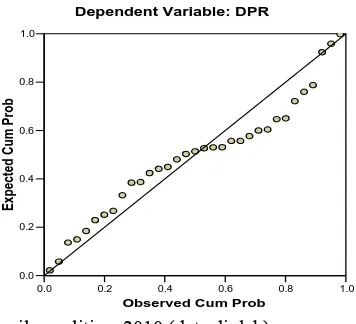

IV.1.3.1. Hasil Uji Normalitas ... 55

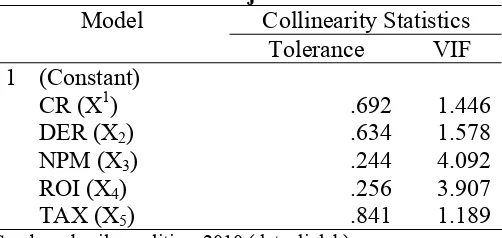

IV.1.3.2. Hasil Uji Multikolinearitas ... 57

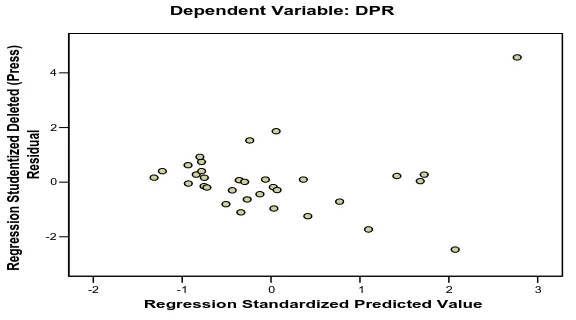

IV.1.3.3. Hasil Uji Heteroskedastisitas ... 58

IV.2. Pembahasan ... 59

IV.2.1. Koefisien Determinasi (R-Square) ... 60

IV.2.2. Hasil Uji Secara Serempak (Uji-F) ... 61

IV.2.3. Hasil Uji Secara Parsial (Uji-t) ... 62

BAB V KESIMPULAN DAN SARAN ... 68

V. 1. Kesimpulan ... 68

V. 2. Saran ... 69

DAFTAR TABEL

No. Judul Halaman

II.1. Ringkasan Hasil Penelitian Terdahulu ... 15

III.1. Tarif Pajak Penghasilan Badan ... 40

III.2. Definisi Operasional Variabel ... 42

III.3. Pengambilam Keputusan Ada Tidaknya Autokorelasi ... 47

IV.1. Sampel Penelitian ... 52

IV.2. Deskripsi Data Penelitian ... 53

IV.3. Hasil Uji Normalitas Kolmogorov-Smirnov (K-S) ... 57

IV.4. Hasil Uji Multikolinearitas ... 57

IV.5. Hasil Uji Autokorelasi ... 59

IV.6. Hasil Uji Determinasi ... 60

IV.7. Hasil Uji Secara Serempak (Uji-F) ... 61

DAFTAR GAMBAR

No. Judul Halaman

I.1. Kerangka Berpikir ... 10

IV.1. Hasil Uji Normalitas Melalui Histogram ... 55

IV.2. Hasil Uji Normalitas Melalui Normal P-Plot ... 56

DAFTAR LAMPIRAN

No. Judul Halaman

1. Daftar Nama Perusahaaan yang Menjadi Populasi Penelitian... 74

2. Daftar Nama Perusahaaan yang Menjadi Sampel Penelitian Berdasarkan Kriteria 1 dan 2... 76

3. Daftar Nama Perusahaaan yang Menjadi Sampel Penelitian... 78

4. Hasil Deskripsi Variabel... 79

ABSTRAK

Industri manufaktur memberikan kontribusi besar terhadap Produk Domestik Bruto (PDB), hal ini tercermin dari jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2004 sampai tahun 2008. Hal ini menunjukkan bahwa peran industri menufaktur dalam perekonomian Indonesia mempunyai posisi yang dominan. Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan saling bertentangan, kepentingan para pemegang saham dengan dividennya, dan kepentingan perusahaan dengan laba ditahannya. Ini mencerminkan bahwa penentuan kebijakan dividen dalam hal ini dividend payout ratio sangat dipengaruhi oleh banyak faktor. Salah satu faktor dapat ditunjukkan oleh kinerja keuangan perusahaan manufaktur melalui rata-rata rasio likuiditas, solvabilitas dan profitabilitas. Berdasarkan uraian singkat tersebut, maka dirumuskan masalah sebagai berikut: sejauhmana pengaruh cash ratio, debt to equity ratio, net profit margin,

return on investment dan tax rate terhadap dividend payout ratio pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan tahunan dari 33 perusahaan manufaktur yang go public di bursa efek Indonesia selama tahun 2004 sampai tahun 2008. Teori yang mendukung penelitian ini adalah analisis rasio keuangan dan teori kebijakan dividen yang berhubungan dengan rasio pembayaran dividen. Pendekatan yang digunakan adalah deskriptif kuantitatif dengan metode explanatory research, metode yang digunakan untuk analisis linier berganda dengan alat Bantu SPSS versi 15.

Pengujian hipotesis yang dilakukan adalah uji-F (uji serempak) dan uji-t (uji parsial) pada tingkat kepercayaan (confident interval) 95% atau α = 5%. Uji-F menunjukkan bahwa semua variabel bebas yang diteliti mempunyai pengaruh yang signifikan secara serempak terhadap dividend payout ratio. Koefisien determinasi (R2) menunjukkan variabel bebas yang diteliti mampu menjelaskan variasi variabel terikat sebesar 34,1% dan sisanya 65,9% dijelaskan oleh variabel lain yang tidak diteliti. Pada uji-t hanya variabel bebas debt to equity ratio yang mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

Kesimpulan penelitian adalah: 1) Cash ratio, debt to equity ratio, net profit margin, return on investment, dan tax rate mempunyai pengaruh yang signifikan secara serempak terhadap dividend payout ratio, 2) Secara parsial debt to equity ratio

mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

ABSTRACT

Manufacturer industries have great contribution to Gross Domestic Product, show in a number of manufacture companies that have been registered in Indonesia Stock Exchange from 2004 up to 2008. This case showed that the role of manufacture industries in Indonesian economic have dominant position. Decision of Dividend Company will involve two regard that concerned and mutual condition, in the interest of stock holder with their dividend and in the interest of company by return earning. This reflects that determining decision of the dividend in this case dividend payout ratio is influenced by many factors. One of the factors can be showed by performance finance of manufacture company pass through average liquidity ratio, solvability and profitability. Base on that short analysis, so it was formulate problem as: how did significant factors of cash ratio, debt to equity ratio, net profit margin, return on investment and tax rate concern dividend payout ratio at go public manufacture companies in Indonesia Stock Exchange.

The data used of the research are secondary that is yearly financial report of go public manufacture companies listed at Indonesia Stock exchange from 2004 up to 2008. The supporting theories of the research are financial ratio and decisions of dividend payment ratio. The approach of the research is qualitative descriptive by explanatory method by using multiple linier regression of SPSS Version of 15.

The hypothesis tests used are statistical of F-test and partial of t-test with confident interval 95% and level of significant 5%. The statistical of F-test shows that all independent variables significantly influence to dividend payout ratio. Determinant coefficient (R2) shows that independent variables are able to explain dependent variables of 34,1% and 65,9% remains are explained by un-research variables. While in the partial t-test, only independent variable of debt to equity ratio significantly influences to dividend payout ratio.

Conclusions of the research are: 1) Cash ratio, debt to equity ratio, net profit margin, return on investment, and tax rate have significant influence to dividend payout ratio wholly, 2) Debt to equity ratio has significant influence to dividend payout ratio partially.

BAB I PENDAHULUAN

I.1. Latar Belakang Penelitian

Perekonomian di Indonesia dipengaruhi oleh pertumbuhan sektor industri

manufaktur. Industri manufaktur memberikan kontribusi yang besar terhadap Produk

Domestik Bruto {PDB). Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) sampai tahun 2008 sebanyak 156 perusahaan dari 397 perusahaan.

Hal ini menunjukkan bahwa peran serta industri manufaktur dalam perekonomian di

Indonesia mempunyai posisi yang dominan.

Pada umumnya para investor mempunyai tujuan utama untuk meningkatkan

kesejahteraannya yaitu dengan mengharapkan pendapatan dalam bentuk dividen

maupun capital gain. Di lain pihak perusahaan juga mengharapkan adanya

pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya,

yang sekaligus juga harus memberikan kesejahteraan yang lebih besar kepada para

pemegang sahamnya. Hal ini akan terjadi karena kebijakan dividen adalah sangat

penting untuk memenuhi harapan para pemegang saham terhadap dividen, dan sisi

lain juga tidak harus menghambat pertumbuhan perusahaan.

Para investor yang tidak bersedia mengambil resiko mempunyai pandangan

bahwa semakin tinggi tingkat resiko suatu perusahaan, akan semakin tinggi juga

tingkat keuntungan yang diharapkan sebagai hasil atau imbalan terhadap resiko

lebih tinggi dari pada capital gain yang akan diterima di masa yang akan datang.

Dengan demikian investor yang tidak bersedia berspekulasi akan lebih menyukai

dividen dari pada capital gain.

Investor dapat dikelompokkan menjadi dua kelompok yaitu investor yang

berani mengambil resiko (risk taker) dan investor yang tidak berani mengambil resiko

(averse taker). Investor yang tidak berani mengambil resiko biasanya akan lebih

menyukai perusahaan yang membayar dividen. Investor yang tergolong risk taker,

lebih mengharapkan mendapat capital gain, sehingga pengumuman tentang

pembayaran dividen akan bereaksi secara negatif terhadap pengumuman dividen,

karena mereka berpikir, bahwa perusahaan tidak akan melakukan investasi, dimasa

yang akan datang, sehingga pada masa yang akan datang perusahaan tidak profitable

lagi.

Modigliani dan Miller (1961) dalam teorinya yang dikenal dengan ketidak

relevanan (the irrelevance theory) dividen, mengatakan bahwa kebijakan dividen

yang dilakukan oleh perusahaan tidak relevan. Menurut pandangan Modigliani dan

Miller, kebanyakan investor merencanakan untuk menginvestasikan kembali dividen

mereka dalam saham dari perusahaan bersangkutan atau perusahaan sejenis. Dengan

kata lain, mereka mengatakan bahwa berapapun dividen yang dibayarkan oleh

perusahaan, hal ini tidak akan mempengaruhi harga saham.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan, kepentingan para pemegang saham dengan

kepentingan bondholder yang dapat mempengaruhi besarnya dividen yang

dibayarkan. Dividen yang dibayarkan kepada pemegang saham tergantung kepada

kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang

lebih serius dari manajemen perusahaan. Kebijakan dividen pada hakikatnya adalah

menentukan posisi keuntungan yang akan dibagikan kepada para pemegang saham,

dan yang akan ditahan sebagai bagian dari laba ditahan (Levy, 1996). Miller dan

Modigliani (1961) telah mengembangkan irrelevant dividend, yang selanjutnya

disusul dengan beberapa studi yang membahas tentang pembayaran dividen dengan

berbagai variasi dengan memfokuskan pada ketidak sempurnaan pasar.

Krisis ekonomi global tahun 2008 yang dimulai di Amerika berimbas pada

sektor riil yang menyebabkan banyak perusahaan besar mengalami kebangkrutan.

Sebagai salah satu pelaku pasar, Indonesia tentunya tidak luput dari hantaman krisis

ini. Salah satu indikasinya dilihat dari menurunnya nilai rupiah terhadap USD.

Kondisi ini yang menyebabkan banyak perusahaan manufaktur yang terdaftar di

bursa efek Indonesia mengalami penurunan laba bahkan ada yang menderita

kerugian, sehingga perusahaan tidak memberikan dividen kepada pemengang saham.

Perusahaan yang tidak memberikan deviden kepada pemegang saham pada tahun

2008 misalnya PT. Alakasa Industrindo Tbk, PT. Cahaya kalbar Tbk, PT. Centex

Tbk. Ini mencerminkan bahwa penentuan kebijakan dividen dalam hal ini dividend

payout ratio sangat dipengaruhi oleh banyak faktor.

Salah satu faktor dapat ditunjukkan oleh kinerja keuangan perusahaan

manufaktur di Bursa Efek Indonesia selama periode 2004 hingga 2008. Rasio

likuiditas, yaitu cash ratio rata-rata 0,80 kali, artinya rata-rata perusahaan tidak

mampu melunasi seluruh hutang lancarnya dari kas yang tersedia, karena setiap

melakukan hutang lancar perusahaan hanya mampu melunasi dari kas 0,80 kali.

Rasio solvabilitas dilihat dari debt to equity ratio, rata-ratanya 0,89 kali. Tingkat

profitabilitas dilihat dari return on investment rata-ratanya 10,7%. Angka ini

menunjukkan bahwa keefektifan penggunaan aktiva dalam memperoleh laba bersih

perusahaan selama periode tersebut umumnya cukup baik.

Pertumbuhan internal perusahaan dapat digambarkan oleh nilai perusahaan,

karakteristik internal, kualitas perusahaan dan kinerja keuangan, serta prospek

perusahaan dimasa yang akan datang. Salah satu informasi yang digunakan untuk

menilai kinerja keuangan perusahaan yaitu melalui data keuangan yang terdapat

dalam suatu laporan keuangan. Keputusan yang tepat dalam kebijakan pembayaran

dividen dapat memaksimumkan nilai perusahaan dan nilai pemegang sahamnya.

Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai hutang. Namun bila

dikaitkan dengan pergerakan harga saham ditunjukkan bahwa pembayaran dividen

I.2. Perumusan Masalah

Berdasarkan latar belakang penelitian, maka perumusan masalah dalam

penelitian ini adalah: Sejauhmana pengaruh Cash Ratio, Debt to Equity Ratio, Net

Profit Margin, Return on Investment, dan Tax Rate terhadap dividend payout ratio

pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia?

I.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh Cash Ratio, Debt to Equity Ratio, Net Profit Margin, Return

on Investment, dan Tax Rate terhadap dividend payout ratio pada perusahaan

manufaktur yang go publik di Bursa Efek Indonesia.

I.4. Manfaat Penelitian

Manfaat yang diharapkan dari dilakukannya penelitian ini adalah:

1. Bagi investor, hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

informasi dalam mempertimbangkan pengambilan keputusan investasi

sehubungan dengan harapan untuk memperoleh dividen.

2. Bagi perusahaan (emiten), hasil penelitian diharapkan dapat digunakan sebagai

salah satu bahan pertimbangan pengambilan keputusan manajer dalam

menetapkan kebijakan dividen sehubungan dengan penentuan sumber pendanaan

(internal/eksternal) jika akan melakukan investasi.

3. Bagi peneliti, penelitian diharapkan dapat memperkaya wawasan ilmu

memberikan kajian empiris tentang dampak informasi keuangan khususnya

mengenai faktor-faktor yang mempengaruhi kebijakan dividend payout ratio.

4. Penelitian ini juga sebagai bahan referensi bagi peneliti atau mahasiswa lain yang

ingin mengembangkan penelitian selanjutnya.

I.5. Kerangka Berpikir

Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat

penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua pihak yang

mempunyai kepentingan yang berbeda, yaitu pihak pertama para pemegang saham,

dan pihak kedua perusahaan itu sendiri. Dividen diartikan sebagai pembayaran

kepada para pemegang saham oleh pihak perusahaan atas keuntungan yang

diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan

pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran

dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Jika

manajemen dapat meningkatkan porsi laba perlembar saham yang dibayarkan sebagai

dividen, maka mereka dapat meningkatkan kesejahteraan para pemegang saham, hal

ini tersirat bahwa keputusan dividen yaitu jumlah dividen yang dibayarkan

merupakan suatu hal yang sangat penting.

Salah satu informasi yang dapat digunakan untuk menilai kesehatan keuangan

dan kinerja perusahaan adalah informasi dalam laporan keuangan. Laporan keuangan

tersebut berisi informasi mengenai kinerja keuangan yang tampak dari aspek

keuangan. Rasio-rasio keuangan merupakan tolak ukur menilai kondisi keuangan dan

prestasi perusahaan yang menghubungkan data keuangan yang satu dengan yang lain.

Menurut Sawir (2005), rasio keuangan dikelompokkan ke dalam 5 (lima) kelompok

dasar, yaitu: likuiditas, leverage, aktivitas, profitabilitas dan penilaian. Analisis

kinerja keuangan dengan rasio yang dikembangkan dalam hal ini diambil dari sudut

investor (pemodal), sehingga yang menjadi fokusnya dilihat dari profitabilitas jangka

pendek dan jangka panjang, laba dan dividen yang meningkat serta indikator pasar

(Helfert, 1997). Dari berbagai macam rasio tersebut yang perlu diperhatikan baik oleh

pemegang saham maupun oleh perusahaan adalah dividend payout ratio.

Menurut Gitosudarmo dan Basri (2002) besar kecilnya dividend payout ratio

dipengaruhi oleh beberapa faktor, yaitu faktor likuiditas, kebutuhan dana untuk

melunasi hutang, tingkat ekspansi yang direncanakan (laba yang diperoleh

diprioritaskan untuk menambah aktiva), faktor pengawasan dan ketentuan dari

pemerintah, yaitu ketentuan yang berkaitan dengan laba perusahaan maupun

pembayaran dividen.

Penetapan dividend payout ratio harus dapat dirasakan manfaatnya bagi

kepentingan perusahaan maupun pemegang saham. Bagi perusahaan, informasi yang

terkandung dalam dividend payout ratio akan digunakan sebagai bahan pertimbangan

dalam menetapkan jumlah pembagian dividen dan besarnya laba ditahan untuk

mendukung operasional dan perkembangan perusahaan. Bagi pemegang saham atau

investor, informasi yang terkandung dalam dividend payout ratio akan digunakan

tidak pada suatu perusahaan sehubungan dengan harapannya untuk mendapat

keuntungan dari investasi.

Menurut Helfert (1997) ukuran kinerja keuangan dengan analisis rasio dari

sudut pandang pemberi jaminan adalah yang pertama likuiditas perusahaan yang

dapat dinilai melalui rasio lancar (current ratio) dan rasio kas (cash ratio) dan yang

kedua leverage keuangan perusahaan yang dapat dinilai melalui hutang terhadap

aktiva (DAR), hutang terhadap kapitalisasi dan hutang terhadap ekuitas (DER).

Sedangkan dari sudut pandang investor adalah 1) Profitabilitas, yang terdiri dari laba

atas total kekayaan bersih (ROI), Laba atas ekuitas (ROE) dan laba per lembar saham,

2) Disposisi laba, yang terdiri dari dividen dan pembayaran kembali/penahanan laba,

3) Indikator pasar, yang terdiri dari rasio harga, perbaikan arus kas, nilai pasar

terhadap nilai buku.

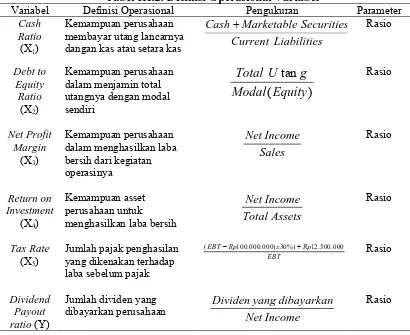

Faktor yang diduga mempengaruhi dividend payout ratio dalam penelitian ini

adalah: cash ratio, rasio ini dapat digunakan untuk mengetahui kemampuan

perusahaan dalam membayar hutang yang harus segera dipenuhi (hutang lancar) dari

kas yang tersedia dalam perusahaan dan dari surat berharga yang dapat segera

diuangkan. Rasio ini mencerminkan kemampuan perusahaan untuk melunasi hutang

lancarnya lebih tepat waktu dibandingkan current ratio maupun quick ratio. Hal ini

disebabkan karena current ratio mengandung akun piutang dagang dan persediaan

sedangkan quick ratio mengandung akun piutang dagang dimana kedua akun tersebut

Aturan struktur finansial konservatif memberikan batas imbangan yang harus

dipertahankan oleh suatu perusahaan mengenai besarnya modal asing dan modal

sendiri. Diasumsikan bahwa pembelanjaan yang sehat itu pertama-tama harus

dibangun dari modal sendiri yaitu modal yang tahan risiko maka aturan finansial

tersebut menetapkan bahwa besarnya modal asing dalam keadaan bagaimanapun

tidak boleh melebihi besarnya modal sendiri.

Jika perusahaan menggunakan modal yang berasal dari pinjaman maka akan

menimbulkan beban tetap berupa bunga pinjaman. Namun jika perusahaan

menggunakan modal yang berasal dari pemilik perusahaan (modal sendiri), maka

perusahaan wajib memberikan balas jasa pada mereka dalam bentuk dividen. Jadi,

semakin besar pembelanjaan perusahaan yang menggunakan modal dari para

pemegang sahamnya maka semakin besar pula dividen yang harus dibagikan. Para

kreditur umumnya senang bila rasio ini rendah, semakin rendah rasio tersebut berarti

semakin tinggi tingkat pembelanjaan perusahaan yang disediakan oleh para

pemegang saham dan semakin besar tingkat perlindungan kreditur dari kehilangan

uang yang diinvestasikan ke perusahaan tersebut.

Menurut Sawir (2005) net profit margin adalah rasio yang membandingkan net

income dengan penjualan bersih operasi (sales). Menurut Kuswadi (2006) ROI sama

dengan ROA (return on asset) karena total investasi tidak lain adalah total utang

ditambah modal, yang besarnya tercermin dalam nilai total harta (assets). Rasio ini

dapat memberikan indikasi tetang baik buruknya manajemen dalam malaksanakan

profitabilitas sehingga jika dihubungkan dengan pembayaran dividen ada hubungan

positif antara ROI dan pembayaran dividen. Semakin tinggi nilai ROI berarti semakin

tinggi pula dividen yang dapat dibayarkan. Perubahan peraturan perpajakan dalam

setiap periode akan mempengaruhi kebijakan dividen dan pembayaran dividen itu

sendiri, sehingga tarif pajak yang berubah-ubah dan tarif yang tinggi mendorong

perusahaan untuk menghindarinya.

Sehubungan dengan itu, penelitian ini menggunakan rasio keuangan yang

diduga dapat mempengaruhi dividend payout ratio yaitu cash ratio, debt to equity

ratio, net profit margin, return on investment, dan tax rate.

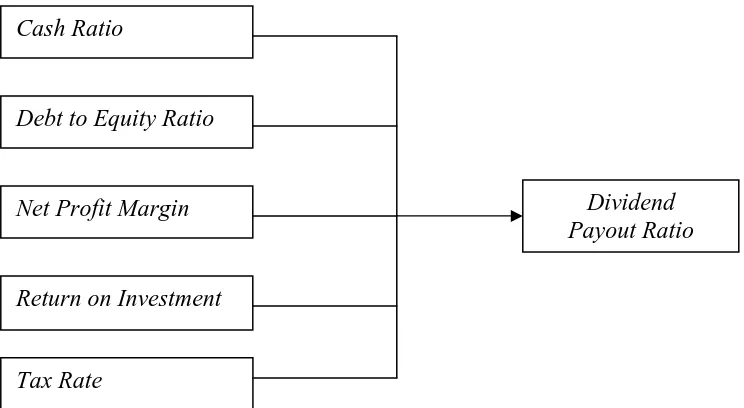

Dari uraian diatas maka kerangka berpikir dari penelitian ini dapat digambarkan

sebagai berikut:

Gambar I.1. Kerangka Berpikir Tax Rate

Cash Ratio

Debt to Equity Ratio

Return on Investment

I.6. Hipotesis

Hipotesis penelitian ini adalah cash ratio, debt to equity ratio, net profit

margin, return on investment, dan tax rate berpengaruh terhadap dividend payout

BAB II

TINJAUAN PUSTAKA

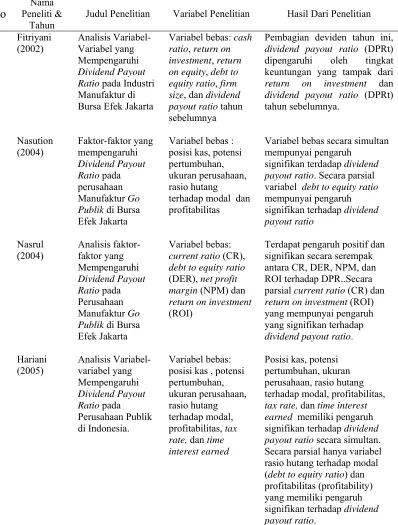

II.1. Penelitian Terdahulu

Penelitian mengenai faktor-faktor yang mempengaruhi dividen telah dilakukan

oleh beberapa peneliti sebelumnya seperti Nasution (2004), Nasrul (2004), Hariani

(2005), dan Fitriyani (2002). Penelitian terhadap dividend payout ratio yang

dilakukan oleh Nasution (2004) berjudul “Analisis Faktor-Faktor yang

Mempengaruhi Dividend Payout Ratio pada Perusahaan Manufaktur Go-Public di

Bursa Efek Jakarta. Variabel bebas (independent variable) pada penelitian ini adalah

posisi kas (cash position), potensi pertumbuhan (growth), ukuran perusahaan (firm

size), rasio hutang terhadap modal (debt to equity ratio) dan profitabilitas

(profitability). Jumlah sampel 37 perusahaan yang ditentukan oleh metode purposive

sampling dengan batasan waktu dari tahun 1999 hingga tahun 2001 (3 tahun). Metode

analisis data dengan regresi linier berganda, dan jenis data yang digunakan adalah

cross section dan time series.

Hasil dari penelitian menunjukkan bahwa variabel bebas secara simultan

mempunyai pengaruh signifikan terhadap dividend payout ratio. Secara Parsial

variabel debt to equity ratio (DER) saja yang mempunyai pengaruh signifikan

terhadap dividend payout ratio.

Penelitian yang dilakukan oleh Nasrul (2004) mengkaji tentang faktor-faktor

berbeda, yaitu current ratio (CR), debt to equity ratio (DER), net profit margin

(NPM) dan return on investment (ROI) untuk periode 1999 hingga 2001.

Teknik pengambilan sampel yang digunakan teknik sampling jenuh karena

jumlah pupulasi yang relatif kecil yaitu sebesar 28 perusahaan manufaktur. Metode

regresi linear berganda yang digunakan sebagai analisis data pada penelitian ini. Hasil

penelitian ini menyatakan bahwa ada pengaruh positif dan signifikan secara serempak

antara CR, DER, NPM, dan ROI terhadap DPR. Current ratio (CR) dan return on

investment (ROI) yang mempunyai pengaruh yang signifikan terhadap dividend

payout ratio secara parsial.

Variabel-variabel yang mempengaruhi dividend payout ratio pada perusahaan

publik di Indonesia juga diteliti oleh Hariani (2005) dengan periode penelitian dari

tahun 2001 hingga tahun 2003 yaitu selama 3 tahun. Sampel yang digunakan 37

perusahaan dan ada 7 (tujuh) variabel bebas (independent variable) antara lain posisi

kas (cash position), potensi pertumbuhan (growth), ukuran perusahaan (firm size),

rasio hutang terhadap modal (debt to equity ratio), profitabilitas (profitability), tax

rate, dan time interest earned. Analisis data yang digunakan adalah metode regeresi

linear berganda dan pengujian asumsi klasik.

Penelitian ini menghasilkan kesimpulan bahwa posisi kas (cash position),

potensi pertumbuhan (growth), ukuran perusahaan (firm size), rasio hutang terhadap

modal (debt to equity ratio), profitabilitas (profitability), tax rate, dan time interest

earned memiliki pengaruh signifikan terhadap dividend payout ratio secara simultan.

(profitability) yang memiliki pengaruh signifikan terhadap dividend payout ratio

secara parsial.

Penelitian ini juga dilakukan oleh Fitriani (2002) dengan judul “Analisis

Variabel-Variabel Yang Mempengaruhi Dividend Payout Ratio Pada Industri.

Manufaktur di Bursa Efek Jakarta” selama tahun 1997 sampai tahun 1999

menggunakan sampel sebanyak 55 perusahaan. Variabel dalam penelitian ini terdiri

dari cash ratio (CR), return on investment (ROI), return on equity (ROE), debt to

equity ratio (DER), firm size, dan devidend payout ratio tahun sebelumnya (DPRt-1)

sebagai variabel bebas dan variabel terikatnya adalah dividend payout ratio tahun ini

(DPRt). Metode analisis yang digunakan adalah regresi linear berganda. Penelitian ini

menyimpulkan bahwa pembagian deviden tahun ini, dividend payout ratio (DPRt)

dipengaruhi oleh tingkat keuntungan yang tampak dari return on investment (ROI),

Secararingkas hasil penelitian terdahulu dapat dilihat pada tabel berikut:

Tabel II.1. Ringkasan Hasil Penelitian Terdahulu No

Nama Peneliti &

Tahun

Judul Penelitian Variabel Penelitian Hasil Dari Penelitian

1 Fitriyani

dividend payout ratio (DPRt)

dipengaruhi oleh tingkat keuntungan yang tampak dari

return on investment dan

dividend payout ratio (DPRt)

tahun sebelumnya.

Variabel bebas secara simultan mempunyai pengaruh

signifikan terdadap dividend

payout ratio. Secara parsial

variabel debt to equity ratio

mempunyai pengaruh

parsial current ratio (CR) dan

return on investment (ROI)

yang mempunyai pengaruh

earned memiliki pengaruh

signifikan terhadap dividend

payout ratio secara simultan.

II.2. Teori Tentang Rasio Keuangan

Salah satu cara untuk mengetahui kesehatan keuangan atau kinerja suatu

perusahaan dan masalah-masalah yang sedang dihadapinya adalah melalui analisis

rasio keuangan. Analisis rasio keuangan dapat membantu perusahaan dalam

mendeteksi masalah-masalah yang dihadapi sehingga dapat dilakukan

perbaikan-perbaikan untuk mencegah semakin memburuknya kondisi atau kesehatan

perusahaan.

Harahap (2004) menyatakan bahwa rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya

yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan ini hanya

menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu

dengan pos lainnya, sehingga dapat menilai secara tepat hubungan antara pos tadi dan

dapat membandingkan dengan rasio lain.

Keown, et al. (1999) Financial ratios restating the accounting data in relative terms to identify some of financial strengths and weaknesses of a company. The ratios give us two ways of making meaningful comparisons of a firm’s financial data: (1) we can examine the ratios across time (say for the last 5 years) to identify any trends; (2) we can compare the firm’s ratios with of other firms.

Pernyataan ini menjelaskan rasio keuangan adalah faktual perusahaan dengan

mengidentifikasikan kekuatan-kekuatan keuangan dan kelemahan-kelemahan

keuangan suatu persuahaan. Rasio keuangan akan memberi cara bagi analis untuk

1. Waktu yang berbeda, artinya membandingkan rasio-rasio perusahaan yang sama

dari laporan keuangan terdahulu.

2. Perusahaan lain yang berbeda, yang mempunyai skala dan lingkungan yang

kurang lebih sama.

Menurut Keown, et al. (1999) we use financial ratios to answer questions about a firm’s aperations and to evaluate the companies financial performance. Specifically we can address fo important questions:

1. How liquid is the firm?

2. Is management generating adequate operating profits on the firm’s assets 3. How is the firm financing its assets?

4. Are the owners (stokeholders) receiving an adequate return on return on their investment?

Rasio keuangan memberikan dasar untuk menjawab beberapa pertanyaan

penting berkaitan dengan kegiatan operasi perusahaan dan evaluasi kinerja keuangan

perusahaan, antara lain:

1. Bagaimana likuiditas perusahaan? Likuiditas dengan kemampuan perusahaan

untuk memenuhi segenap utang atau kewajibannya.

2. Apakah manajemen menghasilkan cukup keuntungan dari aktiva perusahaan?

Karena tujuan pedoman atas tingkat keuntungan perusahaan. Jika tingkat

keuntungan itu tidak memadai dibandingkan dengan investasinya, maka perlu

diadakan telaah lebih lanjut untuk mengungkapkan penyebabnya.

3. Bagaimana manajemen perusahaan membiayai investasinya? Keputusan ini

mempunyai pengaruh langsung terhadap tingkat hasil bagi para pemegang saham

4. Apakah pemegang saham umum menerima laba yang cukup dari investasinya?

Tingkat hasil yang diperoleh investor merupakan pertimbangan pokok para

investor dalam membeli saham perusahaan.

II.3. Teori Tentang Dividen II.3.1. Pengertian Dividen

Keuntungan yang diperoleh investor atau pemegang saham dapat berupa

Capital gains dan dividend. Capital gains adalah perolehan keuntungan dari selisih

lebih antara harga jual dengan harga beli saham, sedangkan dividen merupakan

pendapatan yang diterima pemegang saham secara periodik dari sebagian laba bersih

yang disisihkan oleh perusahaan. Dividen juga sebagai harapan bagi para investor,

artinya pada titik tertentu para investor mengaharapkan adanya pembagian laba dari

laba yang diperoleh perusahaan.

Dapat disimpulkan bahwa pengertian dasar dividen adalah pembayaran yang

diberikan perusahaan kepada pemegang saham sehubungan dengan keuntungan/laba

yang diperoleh perusahaan.

Sundjaja dan Barlian (2002) menyatakan bahwa dividen tunai yang diharapkan

merupakan variabel pengembalian utama dimana pemilik dan investor akan

menentukan nilai saham. Dividen tunai adalah sumber dari aliran kas untuk

pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan

akan datang. Sedangkan Kieso dan Weygandt (1995) menyatakan bahwa pembagian

lainnya seperti tambahan modal disetor. Dividen yang tidak didasarkan pada laba

ditahan (dividen likuidasi) harus dijelaskan secukupnya pada lampiran pesan kepada

pemegang saham sehingga tidak terjadi kesalah pahaman tentang sumbernya.

II.3.2. Bentuk-Bentuk Dividen

Kieso dan Weygrandt (1995) mengungkapkan bahwa dividen yang dibagikan

oleh perusahaan kepada pemegang sahamnya dapat berbentuk:

1. Cash dividend yaitu pembayaran dividen dalam bentuk tunai.

2. Stock dividend yaitu pembayaran dividen dalam bentuk saham dengan proporsi

tertentu.

3. Script dividend (promisory notes) yaitu hutang dividen dalam bentuk script atau

pembayaran dividen pada masa yang akan datang.

4. Property dividend yaitu pembayaran dividen dalam bentuk kekayaan seperti

barang dagangan, real state atau investasi dalam bentuk lain yang dirancang oleh

dewan direksi

Brealey and Myers (2004) most company pay a regular cash dividend each quarter, but occasionally this regular dividend is supplemented by one-off extra or special dividend. Dividends are not always ini the form of cash. Frequently companies also declare stock dividens.

Pernyataan di atas menjelaskan bahwa pada umumnya perusahaan

membayarkan dividen tambahan atau spesial dividen kepada pemegang saham.

Dividen tidak selalu dalam bentuk kas tetapi bisa juga dalam bentuk saham (stock

Menurut Brealey dan Myers (2004), ada beberapa macam bentuk dividen, yaitu:

1. Cash Dividend yaitu dividen yang diberikan kepada pemegang saham dalam

bentuk tunai. Bentuk ini sangat sering digunakan karena tingkat likuiditasnya

cukup tinggi sehingga cenderung disukai oleh para pemegang saham.

2. Stock dividend yaitu dividen yang diberikan kepada pemegang saham dalam

bentuk lembar saham. Bentuk ini pun sering digunakan, terutama jika perusahaan

kesulitan menyediakan dividen dalam bentuk tunai.

3. Extra dividend yaitu dividen tambahan yang diberikan kepada pemegang saham

jika perusahaan mendapatkan keuntungan besar. Namun bentuk dividen ini hanya

bersifat sementara.

4. Noncash dividend plans seperti pemberian sample product dan dividend

reinvestment plans (DRIP’S). Jika tidak dapat memberikan dividen dalam bentuk

tunai maupun lembar saham, perusahaan dapat memberikan contoh produk yang

akan dipasarkan lembar saham di bawah pasar.

II.4. Teori Tentang Kebijakan Dividen II.4.1. Pengertian Kebijakan Dividen

Manajemen memiliki 2 (dua) alternatif dalam perlakuannya terhadap

penghasilan/laba bersih sesudah pajak (EAT) perusahaan, yaitu yang pertama dibagi

kepada para pemegang saham perusahaan dalam bentuk dividend dan yang kedua

diinvestasikan kambali kepada perusahaan sebagai laba ditahan (retained earning).

sebagian lagi diinvestasikan kembali, artinya manajemen harus membuat keputusan

tentang besarnya EAT yang dibagikan sebagai dividen (Atmadja, 2003).

Kebijakan dividen (dividend policy) merupakan keputusan yang berkaitan

dengan penentuan apakah keuntungan/laba perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan sebagai laba ditahan dan

selanjutnya untuk diinvesatasikan kembali dimasa yang akan datang (Suhartono,

2004). Laba yang disimpan kembali atau laba ditahan merupakan salah satu sumber

dana terpenting dalam membiayai pertumbuhan perusahaan, tetapi dividen

membentuk arus yang mengalir ke tangan pemegang saham.

Ketika suatu perusahaan memutuskan berapa jumlah uang kas yang harus

dibagikan kepada para pemegang saham, maka tujuan perusahaan harus diutamakan

yaitu memaksimalkan nilai pemegang saham. Sehingga rasio pembayaran dividen

(dividend payout ratio) merupakan faktor yang harus dipertimbangkan, sedangkan

jumlah dividen yang dibayarkan tergantung dari kebijakan setiap perusahaan.

Jika seluruh keuntungan yang dihasilkan perusahaan dibayarkan sebagai dividen

kepada para pemegang saham maka perusahaan tidak memiliki cadangan dana

(kepentingan akan laba yang ditahan terabaikan) untuk melakukan reinvestment.

Sebaliknya, jika seluruh keuntungan yang dihasilkan perusahaan akan tetap

dipertahankan maka kepentingan pemegang saham akan terabaikan sehingga dapat

menyebabkan hilangnya kesempatan untuk mendapatkan investor baru dan tidak

Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang

menciptakan keseimbangan antara dividen saat ini dan pertumbuhan perusahaan di

masa yang akan datang (Brigham dan Houston, 2001).

II.4.2. Teori Kebijakan Dividen

Brigham dan Houston (2001) menyatakan bahwa ada tiga teori kebijakan

dividen dari preferensi investor, yaitu: teori ketidak relevanan dividen, teori “bird in

the hand” dan teori preferensi pajak.

1. Teori ketidakrelevanan dividen (dividend irrelevance theory)

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai

pengaruh terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama

teori ketidak relevanan dividen ini adalah Merton Miller dan Franco Modigliani

(MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh

kemampuan dasarnya untuk menghasilkan laba dan resiko bisnisnya, artinya nilai

suatu perusahaan tergantung semata-mata pada pendapatan yang dihasilkan oleh

aktivanya, bukan pada bagaimana pendapatan tersebut dibagi diantara dividen dan

laba yang ditahan.

2. Teori “bird in the hand”

Myron Gordon dan John Linther berpendapat bahwa sesungguhnya investor jauh

lebih menghargai pendapatan yang diharapkan dari dividen daripada pendapatan

yang diharapkan dari keuntungan modal karena komponen hasil dividen,

pendapat Gordon-Linther sebagai kekeliruan “bird in the hand” karena menurut pandangan MM, kebanyakan investor merencanakan untuk menginvestasikan

kembali dividen mereka dalam saham dari perusahaan bersangkutan atau

perusahaan sejenis, dan dalam beberapa kasus, tingkat risiko dari arus kas

perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh tingkat

risiko arus kas operasinya, bukan oleh kebijakan pembagian dividennya.

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor

mungkin lebih menyukai pembagian deviden yang rendah daripada yang tinggi,

yaitu (1) Keuntungan modal dikenakan dengan pajak dengan tarif maksimum

28%, sedangkan pendapatan dividen dikenakan pajak dengan tarif efektif

mencapai 39,6%, oleh karena itu, investor yang kaya (memiliki saham besar dan

menerima sebagian besar dividen) mungkin lebih suka perusahaan menahan dan

menanamkan kembali laba ke dalam perusahaan. (2) Pajak atas keuntungan tidak

dibayarkan sampai saham terjual, dan (3) Terhindar dari pajak keuntungan modal

apabila saham yang dimiliki oleh seseorang sampai ia meninggal.

Keown, et al. (1990) “three basic views about dividend: (1) dividend policy is irrelevant (2) High dividends increase stock value, this views says dividends are more certain than capital gains, has been called the ‘bird-in-the-hand’ theory, The belief that dividend income has a higher value to the investor than does capitas gains income, because dividend are more certain than capital gains. (3) Low dividends increase stock value.”

Pernyataan di atas menjelaskan bahwa ada tiga pendapat mendasar tentang

Pendapat ini dikemukakan oleh Modigliani dan Miller (MM) yang berpendapat

bahwa pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang

saham, dan nilai perusahaan ditentukan oleh earning power dari asset perusahaan.

Pendapat kedua yaitu “dividen yang tinggi akan meningkatkan nilai saham”.

Pendapat ini menyatakan bahwa investor lebih merasa aman untuk memperolah

pendapatan berupa dividen daripada menunggu capital gains. Pendapat ini disebut

bird in the hand theory. Pendapat ketiga yaitu “dividen yang rendah akan baik

meningkatkan nilai saham” maksud dari pernyataan tersebut adalah perusahaan lebih

baik menentukan dividend payout ratio yang rendah atau bahkan tidak membagikan

dividen sama sekali untuk meminimumkan biaya modal dan memaksimumkan nilai

perusahaan.

II.4.3. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Dalam memutuskan apakah keuntungan/laba perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan sebagai laba ditahan dan

selanjutnya untuk dinvestasikan kembali di masa yang akan datang, maka kebijakan

dividen ini dapat dipengaruhi oleh beberapa faktor. Sinuraya (1999) menyatakan

bahwa faktor –faktor yang mempengaruhi kebijakan dividen adalah 1) peraturan

hukum, 2) posisi likuiditas, 3) perlunya membayar kembali pinjaman (need to repay

debt), 4) keterbatasan karena kontrak, 5) tingkat perluasan harta (rate of asset

(acces to the capital market), 9) laba yang diperoleh perusahaan untuk dibayarkan

pada pemegang saham.

Menurut Weston dan Copeland (1993) kebijakan dividen dipengaruhi oleh

undang-undang, posisi likuiditas, kebutuhan pelunasan utang, tingkat ekspansi aktiva,

tingkat laba, stabilitas laba, akses ke pasar modal dan kendali perusahaan.

1. Undang-undang.

Ada undang-undang dan peraturan hukum yang menentukan bahwa dividen harus

dibayar dari laba, baik laba tahun berjalan maupun laba tahun lalu yang ada pada

laba ditahan (retained earning) pada neraca. Dividen tidak boleh diambil dari

modal.

2. Posisi likuiditas.

Angka yang tercantum dalam laporan keuangan untuk pos laba ditahan, belum

tentu sama dengan kondisi perusahaan sebenarnya. Meskipun suatu perusahaan

mempunyai catatan mengenai laba, perusahaan mungkin tidak dapat membayar

dividen kas karena posisi likuitasnya. Suatu perusahaan yang sedang berkembang

membutuhkan dana yang besar dalam perkembangannya sehingga meskipun

memperoleh keuntungan besar dana tersebut digunakan untuk pembiayaan

perusahaan, dan dalam kondisi seperti ini mungkin saja perusahaan tidak

membayarkan dividennya.

3. Kebutuhan pelunasan utang

Suatu perusahaan yang memiliki utang pada saat pembayaran dividen dihadapkan

jatuh tempo dan menggantikannya dengan surat berharga lain atau yang kedua

perusahaan melunasi utang tersebut. Apabila perusahaaan mengambil keputusan

untuk melunasi utang tersebut maka jumlah dividen yang dibayarkan akan

berkurang karena labanya digunakan untuk melunasi hutang perusahaan.

4. Tingkat ekspansi aktiva

Semakin cepat suatu perusahaan berkembang maka semakin besar pula kebutuhan

untuk membiayai ekspansi perusahaannya. Kalau kebutuhan dana di masa depan

semakin besar, perusahaan akan cenderung untuk menahan laba daripada

membayarkannya sehingga ada kesempatan besar untuk melakukan investasi.

Namun jika lebih mementingkan pembagian laba yang dibayarkan sebagai

dividen, maka hanya sebagian saja laba yang tersisa untuk investasi. Jadi semakin

tinggi tingkat ekspansi suatu perusahaan maka semakin besar kebutuhannya akan

laba yang akan ditahan sehingga semakin kecil dividen yang dapat dibayarkan.

5. Tingkat laba

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan relatif

untuk membayar laba tersebut dalam bentuk dividen kepada pemegang saham

(yang akan menggunakan dana itu pada perusahaan lain) atau menggunakannya

pada perusahaan tersebut.

6. Stabilitas laba

Suatu perusahaan yang mempunyai laba stabil sering kali dapat memperkirakan

berapa besarnya laba di masa yang akan datang. Perusahaan seperti ini biasanya

perusahaan yang labanya berfluktuasi. Perusahaan yang tidak stabil, tidak yakin

apakah laba yang diharapkan pada tahun-tahun yang akan datang dapat tercapai

sesuai harapan sehingga perusahaan cenderung untuk menahan sebagian besar

laba saat ini. Pada perusahaan yang kondisi labanya belum stabil cenderung

membayarkan dividen dalam jumlah yang relatif lebih rendah dari pada

perusahaan yang labanya stabil.

7. Akses ke pasar modal

Suatu perusahaan yang besar, telah berjalan baik dan mempunyai catatan

profitabilitas dan stabilitas laba akan mempunyai akses yang mudah ke pasar

modal. Namun pada perusahaan kecil atau baru, kemampuan untuk menaikkan

modalnya atau dana pinjaman dari pasar modal akan terbatas sehingga perusahaan

seperti ini harus menahan lebih banyak laba untuk membiayai kegiatan

operasionalisasi usahanya. Jadi perusahaan yang sudah mapan cenderung untuk

memberi tingkat pembayaran dividen yang lebih tinggi dari pada perusahaan kecil

atau baru.

8. Kendali perusahaan.

Sebagai suatu kebijakan, beberapa perusahaan melakukan ekspansi hanya sampai

pada tingkat penggunaan laba internal saja. Kebijakan ini didukung oleh pendapat

bahwa menghimpun dana melalui penjualan tambahan saham biasa akan

mengurangi hutang kekuasaan kelompok dominan dalam perusahaan itu. Pada

saat yang sama, mengambil hutang akan memperbesar risiko naik turunnya laba

dalam melakukan ekspansi hanya sampai pada tingkat penggunaan laba internal

saja karena jika berlebihan akan memperkecil pembayaran dividen.

Menurut Husnan dan Pudjiastuti (1998), dalam menentukan kebijakan dividen

perlu memperhatikan faktor-faktor berikut ini:

1. Operating Cash Flow

Jika dana yang diperoleh dari operasi perusahaan dapat dipergunakan dengan

menguntungkan maka dividen tidak perlu dibagikan terlalu besar. Jadi tidak benar

bahwa perusahaan harus membagikan dividen sebesar-besarnya.

2. Tingkat laba

Karena ada keengganan untuk menurunkan pembayaran dividen per lembar

saham, ada baiknya jika perusahaan menentukan dividen dalam jumlah yang tidak

terlalu besar. Dengan demikian, memudahkan perusahaan untuk meningkatkan

dan tidak perlu segera menurunkan dividen jika laba menurun.

3. Kesempatan investasi

Jika perusahaan mengahadapi kesempatan investasi yang menguntungkan, lebih

baik perusahaan mengurangi pembayaran dividen daripada menerbitkan saham

baru. Penurunan pembayaran dividen mungkin akan diikuti oleh penurunan harga

saham tapi jika pasar modal efisien maka harga saham akan menyesuaikan

kembali dengan informasi yang sebenarnya (investasi yang menguntungkan).

4. Biaya transaksi

Jika investor ingin menjual saham, mereka terkena biaya transaksi (biaya

menerima dividen akan lebih menguntungkan daripada memperoleh capital gains

sehingga investor cenderung memilih saham yang membagikan dividen secara

teratur.

5. Pajak penghasilan

Karena investor juga membayar pajak penghasilan maka investor yang sudah

berada dalam tax bracket yang tinggi (di Indonesia tax bracket tertinggi adalah

30%) mungkin akan lebih menyukai untuk tidak menerima dividen (karena harus

membayar pajak) dan memilih menikmati capital gains. Jika sebagian besar

pemegang saham merupakan investor yang mempunyai tax bracket tinggi,

pembagian dividen akan cenderung tidak telalu besar.

II.5. Teori Contracting dalam Hubungannya dengan Kebijakan Dividen

Teori kontrak menggunakan asumsi utama bahwa pemilih akan kebijakan

perusahaan ditujukan untuk memaksimumkan nilai perusahaan. Dalam perspektif,

dan akan memaksimumkan nilai akuntansi yang efisien, manajer akan memilih

metode akuntansi yang dapat meminimumkan agency cost, dan akan

memaksimumkan nilai perusahaan.

Smith dan Watts telah menguji perspektif efficiency contracting mereka

menguji pengaruh antara ciri-ciri perusahaan dan kesempatan investasi. Smith dan

Watts membuat prediksi mengenai arah hubungan antara kesempatan investasi dan

kebijakan pendanaan, dividen dan kompensasi perusahaan. Mereka menyatakan

equity yang lebih rendah dalam struktur modal. Hal ini karena pembelanjaan melalui

equitas akan mengurangi agency problem yang potensial berasosiasi dengan hutang

yang beresiko dalam struktur modalnya (Myers, 1977). Smith dan Watts (1992) juga

menemukan bukti bahwa perusahaan tumbuh cenderung untuk mengikuti

pembayaran dividen yang rendah untuk mengurangi agency problem yang berasosiasi

dengan free cash flow. Secara keseluruhan mereka memberikan bukti yang

mendukung pendapat bahwa keputusan kebijakan perusahaan dimotivasi oleh

keinginan manajer untuk menyelesaikan konfik secara efisien antara perusahaan

dengan pihak-pihak internal dan eksternal yang melakukan kontrak.

Menurut Smith dan Watts (1992) free cash flow perusahaan berkaitan dengan

investasi dan kebijakan dividen. Semakin besar jumlah investasi dalam satu periode,

semakin kecil dividen yang dibayarkan dan semakin besar perusahaan tersebut

mengeluarkan equitas yang baru.

Ada argumen yang menguatkan dugaan tersebut yaitu Rozeeff (1982) yang

mengemukakan bahwa pengeluaran equitas yang baru menurunkan agency cost

melalui penyediaan pengawasan yang efektif. Perusahaan yang memiliki pilihan

tumbuh yang rendah jarang melakukan pengeluaran equitas yang baru jika

perusahaan tersebut melakukan pembayaran dividen yang lebih sedikit. Perjanjian

dividen yang menetapkan jumlah maksimum pembayaran dividen secara efektif

memaksa persyaratan investasi yang minimum (Smith dan Warner, 1979, Kalay

1982), dengan demikian, akan mengurangi masalah investasi yang rendah. Semakin

manajer untuk mengambil suatu proyek investasi yang memiliki nilai sekarang yang

negatif. Perusahaan yang memiliki pilihan investasi yang menguntungkan akan

mampu menghadapi pembatasan-pembatasan dividen. Sehingga perusahaan yang

memiliki pilihan tumbuh yang lebih banyak diharapkan akan membayar dividen yang

lebih rendah. Selanjutnya untuk perusahaan yang tumbuh, peningkatan dividen akan

menjadi pertanda buruk karena dianggap perusahaan tersebut akan mengurangi

rencana-rencana investasi (Hartono 1999).

II.6. Alternatif Pembayaran Dividen

Keputusan perusahaan dalam mengalokasikan dana bagi pembayaran dividen

kebutuhan investasi harus disesuaikan bagi kepentingan perusahaan artinya suatu

perusahaan mampu menciptakan keseimbangan antara dividen saat ini dan

pertumbuhan perusahaan di masa yang akan datang.

Keown, et al. (1999) there are three alternatives dividend payment; (1)Constant dividend payout ratio, a dividend payment policy in which the percentage of earnings paid out in dividend is held constant. The dollar amount fluctuates from year as profits vary. (2) Stable dollar dividend per share, a dividend policy that maintains a relatively stable dollar dividend per share over time. (3) Regular dividend plus a year end extra, a dividend payment policy where the firm pays a small regular dividend plus an extra dividend only if the firm has experienced a good year.

Menurut Keown, et al. (1999) ada 3 (tiga) alternatif pembayaran dividen, yaitu:

1. Rasio pembayaran dividen yang konstan (Constant dividend payout ratio).

Dengan dividend payout yang konstan maka perusahaan menetapkan rasio yang

tetap terhadap keuntungan. Berapapun keuntungan yang diperoleh maka jumlah

keuntungan yang diperoleh. Hal ini tidak akan menjadi masalah sepanjang

keuntungan yang diperoleh setiap periodenya selalu meningkat. Tetapi jika

keuntungan yang diperoleh lebih kecil dari pada sebelumnya maka dividen yang

akan dibayarkan pun menurun. Oleh karena itu, perusahaan yang menerapkan

alternatif ini akan mengalami pembayaran dividen yang berfluktuasi sesuai

dengan naik turunnya keuntungan yang diperoleh. Kebijakan ini cenderung tidak

akan memaksimalkan nilai saham perusahaan (Sartono, 2000).

2. Jumlah pembayaran dividen yang stabil (stable dollar dividend per share).

Alternatif ini akan menyebabkan perusahaan membayar dividen dalam jumlah

yang tetap untuk beberapa periode. Meskipun pada tahun berikutnya perusahaan

memperoleh keuntungan lebih besar dari tahun sebelumnya atau lebih kecil dari

tahun sebelumnya maka jumlah dividen yang dibayarkan akan tetap sama dengan

tahun sebelumnya. Pembayaran akan dinaikkan jika perusahaan merasa yakin

bahwa kenaikan itu dapat dipertahankan untuk penurunan dividen sampai

benar-benar terbukti bahwa perusahaan tidak sanggup lagi membayarkannya. Alasan

untuk memberikan dividen yang stabil dengan cara membiarkan dividend payout

ratio berfluktuasi adalah agar harga pasar saham lebih tinggi (Sartono, 2000).

3. Jumlah pembayaran dividen tetap yang kecil ditambah dividen ekstra. (Reguler

dividend plusa year – end extra).

Untuk mengantisipasi terjadinya penurunan keuntungan yang diperoleh biasanya

perusahaan menerapkan alternatif ini yaitu membayarkan dividen kepada

melonjak maka pada akhir periode perusahaan akan menambahkan dividen ekstra.

Akan tetapi hal ini menyebabkan investor tidak dapat mengestimasi perolehan

dividen dan menjadi ragu-ragu untuk menanamkan dananya. Namun menurut

Sartono (2000), kebijakan ini merupakan yang moderat yaitu merupakan

kompromi atas dua kebijakan tersebut diatas dan yang lebih fleksibel.

II.7. Faktor-faktor yang Mempengaruhi Dividend Payout Ratio

Dividend Payout Ratio adalah perbandingan antara dividen yang dibayarkan

dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase.

Semakin tinggi dividend payout ratio akan menguntungkan para investor tetapi dari

pihak perusahaan akan memperlemah internal financial karena memperkecil laba

ditahan. Tetapi sebaliknya dividend payout ratio semakin kecil akan merugikan para

pemegang saham dan internal finasial perusahaan semakin kuat (Gitosudarmo, 1992).

Sunjaya dan Barlian (2002) menyatakan bahwa pengertian rasio pembayaran

dividen (dividend payout ratio) adalah persentase dari setiap rupiah yang dihasilkan

dibagikan kepada pemilik dalam bentuk tunai dihitung dengan membagi dividen kas

per saham dengan laba per saham. Keown, et al. (1999) menyatakan “Dividend

payout ratio indicates the amount of dividends relative to the company’s net or