SKRIPSI

ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA

(BEI)

OLEH

YOSALINE MARGARET S 090503189

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013

ABSTRACT

“ANALYSIS OF FINANCIAL RATIO AS A DETERMINANT OF STOCK PRICE MOVEMENT IN COMPANY CATEGORIZED LQ45 INDEX LISTED

IN THE INDONESIA STOCK EXCHANGE”

The aim of this research is to analyze the influence of Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS) and Net Income (NI) towards stock price movement. Object of this research is a company categorized LQ45 index listed on the Indonesia Stock Exchange in 2009, 2010, 2011 and 2012.

Sampling method that used in this research is purposive sampling method, the sample acquired 10 (ten) companies with 4 (four) years of observation that totaled 40 unit analysis. The research data acquired by downloading audited financial statements

of the company through the website

multiple linear regression analysis.

The results of this research indicate that simultaneous BVPS, DPR, ROA, EPS and NI do not significantly affect stock returns. Partially BVPS, DPR, ROA, EPS and NI do not effect on stock returns too. Thus there is no variable dominantly can be used to predict stock price movements..

ABSTRAK

“ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk menganalisis rasio akuntansi Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS) dan Net Income (NI) terhadap pergerakan saham. Objek penelitian ini adalah perusahaan yang dikategorikan dalam indeks LQ45 yang terdaftar di BEI pada tahun 2009, 2010, 2011 dan 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga didapat 10 (sepuluh) perusahaan sampel dengan 4 (empat) tahun pengamatan sehingga berjumlah 40 unit analisis. Data penelitian diperoleh dengan

mengunduh laporan keuangan audited perusahaan melalui website

Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara simultan variabel BVPS, DPR, ROA, EPS dan NI tidak berpengaruh signifikan terhadap pergerakan harga saham. Secara parsial juga BVPS, DPR, ROA, EPS dan NI tidak berpengaruh signifikan terhadap pergerakan harga saham. Dengan demikian tidak ada variabel yang dominan dan dapat digunakan untuk menentukan pergerakan harga saham.

Kata Kunci: Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS), Net Income (NI) dan Harga Saham

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan kasih karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA (BEI)” sebagai syarat untuk menyelesaikan studi pendidikan Strata-1 pada jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan, bimbingan, dukungan serta saran dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis ingin menyampaikan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S1 Akuntansi.

4. Bapak Drs. Hotmal Jafar, M.M., Ak selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini. Bapak Syahrul Rambe M.M., Ak. selaku Pembaca Penilai yang telah memberikan saran dan penilaian terhadap skripsi ini.

5. Secara khusus kepada kedua orangtua Bapak Posma Sipahutar S.H. dan Ibu Dra. Junita Iriany Tampubolon yang tiada hentinya mendoakan dan mendukung penulis untuk menyelesaikan skripsi ini.

6. Sahabat tersayang Justice Yosie Anastasia br. Simanjuntak terimakasih walaupun dari Jakarta tetap mendukung & mendoakan penulis. Sukses buat kita!

8. Frans Octavianus Tambun S.E., selaku senior yang selalu menyediakan waktunya untuk membantu penulis menyelesaikan skripsi ini.

9. Teman-teman S1 Akuntansi angkatan 2009 lainnya yang tidak bias disebutkan satu per satu.

Akhir kata penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti sejenis lainnya, khususnya mahasiswa Fakultas Ekonomi, Departemen Akuntansi, Universitas Sumatera Utara.

Medan, Juni 2013

Penulis

DAFTAR ISI DAFTAR LAMPIRAN ... XII BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.5 Sistematika Penulisan ……….. 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Saham ………. 8

2.1.1.1 Pengertian Saham ………. 8

2.1.1.2 Jenis – jenis Saham ……….. .... 9

2.1.1.2.1 Berdasarkan Cara Peralihan Hak ... 9

2.1.1.2.2 Berdasarkan Hak Tagihan (Klaim) ... 10

2.1.1.3 Faktor yang Mempengaruhi Saham ... 11

2.1.2 Pasar Modal ……….. ... 16

2.1.3 Proses Perdagangan di Pasar Modal ... 17

2.1.4 Rasio Akuntansi sebagai Faktor yang Mempengaruhi Harga Saham ... 17

2.1.4.2 Dividen Payout Ratio (DPR) ... 18

2.1.4.3 Return On Assets (ROA) ... 19

2.1.4.4 Earning Per Share (EPS) ... 20

2.1.4.5 Net Income (NI) ... 20

2.1.5 Saham Indeks LQ45 ... 21

2.2 Penelitian Terdahulu………. 25

2.3 Kerangka Konseptual Dan Hipotesis…. ... 29

BAB III METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional ………. 30

3.1.2 Variabel Dependen (Y) ……… 30

3.1.2 Variabel Dependen (Y) ……… 31

3.2 Penentuan Populasi dan Sample ………. 31

3.2.1 Populasi ……… 31

3.2.2 Populasi ……… 31

3.3 Jenis dan Sumber Data ……… 35

3.4 Metode Pengumpulan Data ………….. ……….. 36

3.5 Metode Analisis ……….. 36

3.5.1 Uji Asumsi Klasik……… 36

3.5.1.1 Uji Normalitas………. 37

3.5.1.2 Uji Autokerelasi……… 38

3.5.1.3 Uji Heterokedastisitas……….. 38

3.5.1.4 Uji Multikolinearitas……… 39

3.6 Pengujian Hipotesis……….. 40

3.6.1 Analisis Regresi Berganda……….. 40

3.6.1.1 Uji Parsial (t-test)………. 40

3.6.1.2 Uji Simultan (F-test)……… 41

3.6.1.3 Uji koefisien determinasi (R2) ……….. 41

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum dan Deskriptif Statistik Obyek Penelitian….. 42

4.1.2 Deskriptif Statistik Obyek Penelitian………. 43

4.2 Uji Asumsi Klasik……… 47

4.2.1 Uji Normalitas………. 47

4.2.2 Uji Multikolinearitas………... 50

4.2.3 Uji Autokorelasi……….. 51

4.2.4 Uji Heterokedastisitas………. 53

4.3 Hasil Penelitian dan Pengujian Penelitian……… 55

4.3.1 Hasil Penelitian……… 55

4.3.2 Pembahasan Penelitian……… 57

4.3.2.1 Koefisien Determinasi (R2)……… 57

4.3.2.2 Uji F……… 58

4.3.2.3 Uji t………. 60

BAB V KESIMPULAN DAN IMPLIKASI HASIL PENELITIAN 5.1 Kesimpulan……… 64

5.2 Implikasi Hasil Penelitian………. 65

5.3 Keterbatasan Penelitian………. 68

5.4 Saran……….. 69

DAFTAR PUSTAKA ……… 70

DAFTAR TABEL

Tabel 2.1 Daftar Saham yang Masuk dalam Indeks LQ45 Periode Agustus 2011–

Januari 2012 ... 23

Tabel 2.2 Daftar Peneliti Terdahulu ... 27

Tabel 3.1 Perusahaan Saham LQ45 Periode 2009-2012 Sesuai Kriteria ... 32

Tabel 3.2 Perusahaan LQ45 Periode 2009-2012 yang Memenuhi Syarat ... 35

Tabel 3.3 Pengambilan Keputusan Autokorelasi ... 39

Tabel 4.1 Sample Perusahaan LQ45 di Bursa Efek Indonesia ... 43

Tabel 4.2 Hasil Analisis Deskriptif Data ... 44

Tabel 4.3 Hasil Uji Normalitas ... 48

Tabel 4.4 Hasil Uji Multikolinearitas ... 51

Tabel 4.5 Hasil Uji Durbin-Watson (DW) ... 52

Tabel 4.6 Hasil Uji Glejser ... 53

Tabel 4.7 Hasil Perhitungan Regresi Parsial ... 55

Tabel 4.8 Hasil Perhutungan Koefisien Determinasi (R2) ... 57

Tabel 4.9 Hasil Uji F ... 59

DAFTAR GAMBAR

Gambar 2.1 Proses Perdagangan di Pasar Modal ... 17

Gambar 2.2 Kerangka Konseptual ... 29

Gambar 4.1 Grafik Histogram ... 49

Gambar 4.2 Normal Probability Plot ... 50

Gambar 4.3 Pengujian Autokorelasi ... 52

DAFTAR LAMPIRAN

Lampiran I Sample Perusahaan LQ45 di Bursa Efek Indonesia Tahun

2009-9012 ... 72

Lampiran II Data Mentah Perusahaan LQ45 Tahun 2009-2012 ... 73

ABSTRACT

“ANALYSIS OF FINANCIAL RATIO AS A DETERMINANT OF STOCK PRICE MOVEMENT IN COMPANY CATEGORIZED LQ45 INDEX LISTED

IN THE INDONESIA STOCK EXCHANGE”

The aim of this research is to analyze the influence of Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS) and Net Income (NI) towards stock price movement. Object of this research is a company categorized LQ45 index listed on the Indonesia Stock Exchange in 2009, 2010, 2011 and 2012.

Sampling method that used in this research is purposive sampling method, the sample acquired 10 (ten) companies with 4 (four) years of observation that totaled 40 unit analysis. The research data acquired by downloading audited financial statements

of the company through the website

multiple linear regression analysis.

The results of this research indicate that simultaneous BVPS, DPR, ROA, EPS and NI do not significantly affect stock returns. Partially BVPS, DPR, ROA, EPS and NI do not effect on stock returns too. Thus there is no variable dominantly can be used to predict stock price movements..

ABSTRAK

“ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk menganalisis rasio akuntansi Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS) dan Net Income (NI) terhadap pergerakan saham. Objek penelitian ini adalah perusahaan yang dikategorikan dalam indeks LQ45 yang terdaftar di BEI pada tahun 2009, 2010, 2011 dan 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga didapat 10 (sepuluh) perusahaan sampel dengan 4 (empat) tahun pengamatan sehingga berjumlah 40 unit analisis. Data penelitian diperoleh dengan

mengunduh laporan keuangan audited perusahaan melalui website

Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara simultan variabel BVPS, DPR, ROA, EPS dan NI tidak berpengaruh signifikan terhadap pergerakan harga saham. Secara parsial juga BVPS, DPR, ROA, EPS dan NI tidak berpengaruh signifikan terhadap pergerakan harga saham. Dengan demikian tidak ada variabel yang dominan dan dapat digunakan untuk menentukan pergerakan harga saham.

Kata Kunci: Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS), Net Income (NI) dan Harga Saham

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan investasi dan perkembangan ekonomi di suatu negara memiliki keterkaitan yang sejalan. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingginya tingkat kemakmuran suatu negara ditandai dengan kenaikan pendapatan perkapita masyarakatnya. Dengan peningkatan pendapatan, maka semakin banyak orang yang memiliki kelebihan dana dan kelebihan dana tersebut dapat disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat berharga yang diperdagangkan dalam pasar modal (Laporan Tahunan BI, 2001). Peran aktif dari sebuah lembaga pasar modal sangat dibutuhkan untuk mendorong perekonomian sebuah negara menjadi lebih baik.

Pasar modal yang biasanya dikenal dengan bursa efek adalah wadah pertemuan antara pihak yang memiliki dana lebih dan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Saham yang diperjualbelikan di Bursa Efek Indonesia (BEI) termasuk dalam kategori growth stock yang didorong oleh permintaan produk yang tinggi terutama pada seperti pertambangan, manufaktur, energi, infrastruktur, barang-barang konsumsi dan teknologi. Membaiknya kondisi perdagangan saham membuat jumlah investor yang meramaikan perdagangan saham di BEI pun meningkat bahkan masyarakat umum pun tidak ragu untuk menginvestasikan kelebihan dananya di pasar saham.

Umumnya, semakin banyak kinerja suatu perusahaan semakin tinggi laba usahanya. Semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, juga semakin besar kemungkinan harga saham akan naik (Koetin, 1992:89). Tingkat profitabilitas sebuah perusahaan dapat dilihat dari laporan keuangan yang diperbaharui secara periodik sebagai salah satu kewajiban perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI).

Untuk mengukur tingkat profitabilitas suatu perusahaan maka dibutuhkan pendekatan anlisis. Pendekatan analisis pasar modal ada dua, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental mendasarkan pola pikir perilaku harga saham ditentukan oleh perubahan variabel dasar kinerja perusahaan. Lebih jelasnya, analisis ini ditentukan oleh nilai perusahaan. Ada dua pendekatan dalam menentukan nilai intrinsik saham berdasarkan analisa fundamental yaitu pendekatan nilai sekarang (Present Value Approach) dan pendekatan rasio harga terhadap earning (Price Earning Ratio/PER) (Tandelilin, 184:2007). Analisis fundamental juga sering disebut analisis perusahaan karena analisis ini menggunakan data keuangan perusahaan dalam menghitung nilai intrinsik saham. Sedangkan analisis teknikal adalah analisis harga saham berdasarkan informasi kondisi perdagangan saham, keadaan pasar, permintaan dan penawaran, kurs dan volume transaksi di masa lalu. Analisis teknikal fokus terhadap perubahan harga saham yang terjadi berdasarkan pola perilaku harga saham itu sendiri, sehingga ada kecenderungan untuk terulang kembali. Asumsi dasar dari analisis teknikal adalah bahwa jual beli saham merupakan kegiatan berspekulasi (Husnan, 2003:338).

Untuk mengetahui saham yang memiliki tingkat likuiditas tinggi, BEI memiliki Indeks LQ45 yang menjabarkan 45 perusahaan yang diseleksi melalui beberapa kriteria pemilihan. Tujuan dibuatnya Indeks LQ45 adalah untuk membantu investor dalam menilai saham dari segi likuiditasnya. Penelitian ini mencoba menganalisis lebih jauh tentang analisis rasio likuiditas perusahaan yang terdiri dari Book Value Per Share (BVPS), Dividen Payout Ratio (DPR), Return On Assets (ROA), Earning Per Share (EPS) dan Net Income (NI) terhadap pergerakan harga saham untuk objek yang dianalisis adalah perusahaan kategori saham LQ45 pada Bursa Efek Indonesia periode 2009-2012.

Berdasarkan uraian latar belakang di atas, maka penulis mengangkat judul:

“ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA (BEI)”.

1.2 Rumusan Masalah

Permasalahan yang penulis hendak kemukakan dalam penelitian ini adalah:

• Apakah tingginya Book Value Per Share (BVPS) membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya?

• Apakah tingginya Dividend Payout Ratio (DPR) membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya?

• Apakah tingginya Return on Asset (ROA) membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya?

• Apakah tingginya Earning Per Share (EPS) membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya?

1.3 Tujuan Penelitian

Tujuan yang penulis hendak kemukakan dalam penelitian ini adalah:

• Penelitian ini bertujuan untuk menganalisis benar tidaknya Book Value per Share (BVPS) yang tinggi membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya

• Penelitian ini bertujuan untuk menganalisis benar tidaknya Dividend Payout Ratio (DPR) yang tinggi membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya

• Penelitian ini bertujuan untuk menganalisis benar tidaknya Return on Assets (ROA) yang tinggi membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya

• Penelitian ini bertujuan untuk menganalisis benar tidaknya Earning Per Share (EPS) yang tinggi membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya

• Penelitian ini bertujuan untuk menganalisis benar tidaknya Net Income (NI) yang tinggi membuat nilai saham perusahaan LQ45 menjadi rendah atau sebaliknya

1.4 Manfaat Penelitian

A. Bagi Penulis

Penelitian ini diharapkan bisa memperdalam ilmu pengetahuan ekonomi terfokus pada analisis rasio akuntansi sebagai penentu dari pergerakan harga saham perusahaan dan menjadi sumber informasi tambahan dalam penulisan karya ilmiah sejenis.

B. Bagi Perusahaan

untuk jangka waktu pendek (short term) ataupun jangka waktu panjang (long term).

C. Bagi Investor

Tidak hanya bagi perusahaan, penelitian ini juga diharapkan bisa menjadi bahan pertimbangan bagi calon investor yang akan menginvestasikan sahamnya di pasar modal sehingga investor tidak salah alokasi saham. Diharapkan faktor-faktor yang diteliti dapat memberikan gambaran kepada investor dalam menganalisis berapa besar pergerakan saham yang dapat diperoleh jika dihubungkan dengan faktor-faktor yang diteliti.

1.5 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab pertama ini menjabarkan latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab kedua ini menguraikan tentang landasan teori, definisi dan penjelasan yang berkaitan dengan penelitian ini.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang desain penelitian, jenis dan sumber data, populasi dan sampel, variabel penelitian, tekhnik pengumpulan data dan tekhnik analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan deskripsi objek penelitian, anlisis data dan interpretasi hasil.

BAB V : KESIMPULAN DAN SARAN

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Saham

2.1.1.1 Pengertian Saham

Saham adalah surat berharga yang menandakan bukti kepemilikan individu atau institusi dalam suatu perusahaan (Ang, 1997). Menurut Brigham dkk. (1999) saham juga diartikan sebagai tanda kepemilikkan perusahaan, saham biasanya disimbolkan dengan saham biasa (common stock). Manfaat ekonomis yang diperoleh dari investasi saham adalah pembagian laba dalam bentuk deviden perusahaan kepada para pemegang saham dan capital gain (selisih harga jual atas harga beli); sedangkan manfaat non ekonomis adalah mempunyai hak suara dalam Rapat Umum Pemegang Saham (RUPS) yang akan menentukan kebijakan perusahaan di masa depan. Saham (stock) terdiri dari beberapa karakteristik, yaitu :

• Dividen dibayarkan sepanjang perusahaan memperoleh laba

• Memiliki hak suara dalam Rapat Umum Pemegang Saham (RUPS)

• Memiliki tanggungjawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya

• Memiliki hak terakhir dalam hal pembagian kekayaan perusahaan jika perusahaan dilikuidasi

• Hak untuk mengalihkan kepemilikan

2.1.1.2 Jenis – Jenis Saham

Menurut Usman (1990) ada beberapa jenis saham yang dapat dibedakan melalui cara pemilihan dan manfaat yang akan diperoleh oleh pemegang saham:

1. Saham atas unjuk (Bearer Stocks)

Di saham atas unjuk, pemilik saham bisa mengalihkan dan memindahkan nama kepemilikan dengan sangat mudah. Hal ini dikarenakan dalam saham atas unjuk tidak dituliskan nama dari pemiliknya.

2. Saham atas nama (Registered Stocks)

Lain halnya dari saham atas unjuk, saham atas nama ini bertuliskan nama pemiliknya. Oleh karena itu, cara pengalihan saham harus sesuai ketentuan yaitu dokumen pengalihan yang kemudian nama pemilik dicatat dalam buku khusus yang memuat daftar nama pemegang saham perusahaan.

2.1.1.2.2 Hak tagihan (klaim) 1. Saham biasa (Common Stock)

Saham biasa ini adanya di perusahaan terbuka (PT). Saham ini menempatkan pemilik paling junior terhadap pembagian deviden dibandingkan saham preferen. Hal ini juga berlaku untuk pembagian hak atas kekayaan perusahaan likuidasi.

2. Saham preferen (Prefered Stocks)

Saham preferen adalah saham yang bersifat hybrid antara karakteristik hutang dan beberapa ekuitas (Brigham, 1998). Dalam praktek nyata ada beberapa jenis saham preferen, yaitu :

• Cummulative Prefered Stocks

Saham jenis ini memberikan hak kepada pemilik atas pembagian deviden yang bersifat kumulatif dalam persentasenya.

• Non-Cummulative Prefered Stocks

persentase tertentu, tetapi tidak bersifat kumulatif. Dengan demikian apabila suatu tahun tertentu deviden yang dibayar kurang dari yang ditentukan atau tidak dibayar sama sekali, maka hal ini tidak dapat diperhitungkan pada tahun berikutnya.

• Participating Prefered Stocks

Pemilik saham jenis ini tidak hanya mendapatkan deviden seperti yang telah ditentukan, tetapi juga memperoleh deviden ekstra apabila perusahaan dapat mencapai target yang telah ditentukan di awal.

• Convertible prefered stock

Dalam saham ini, seorang pemegang saham memiliki hak lebih dibandingkan pemegang saham lainnya. Hak yang dimiliki tercantum dalam penunjukkan direksi perusahaan.

2.1.1.3 Faktor yang Mempengaruhi Saham

Menurut Jogiyanto (2004), investasi saham rentan terhadap situasi baik politik maupun ekonomi. Bursa saham akan bereaksi negatif apabila di dalam negeri terjadi kerusuhan dan aksi demonstrasi. Keadaan ini menjadikan investor luar negeri atau investor dalam negeri merasa kehilangan kepercayaan terhadap investasi, sama dengan di Indonesia. Sebagai akibatnya nilai harga saham akan merosot. Selain itu, naik turunnya harga saham juga tergantung dari permintaan dan penawaran saham di pasar modal. Mengingat pentingnya informasi mengenai harga saham maka perlu diketahui faktor-faktor yang mempengaruhinya yaitu :

• Kondisi fundamental emiten

• Hukum permintaan dan penawaran

• Tingkat suku bunga

• Dana asing di bursa

• Indeks harga saham

• Deviden

• Laba perusahaan

Kondisi fundamental emiten ditentukan oleh faktor - faktor fundamental yang dimiliki emiten tersebut. Faktor fundamental adalah faktor yang berhubungan dengan kondisi internal perusahaan yang dapat mempengaruhi suatu kondisi dalam perusahaan tersebut (Jogiyanto, 2000). Semakin baik kerja emiten maka akan semakin besar pula pengaruhnya terhadap kenaikan harga saham. Begitu juga sebaliknya, semakin menurunnya kinerja emiten maka semakin besar kemungkinan merosotnya harga saham yang diterbitkan dan diperdagangkan. Selain itu keadaan emiten akan menjadi tolak ukur seberapa besar resiko yang bakal ditanggung oleh investor.

Saham-saham yang bagus atau saham Blue Chip tentu memiliki resiko yang lebih kecil jika dibandingkan dengan saham jenis yang lain. Dikarenakan faktor fundamental penerbitnya bagus, baik strategi bisnis, kondisi keuangan, produk, manajemen dan keunggulan lainnya menyebabkan kebanyakan investor tertarik berinvestasi dalam saham kategori Blue Chip. Hal ini menyebabkan harga saham yang diperdagangkan mengalami kenaikan yang cukup signifikan. Untuk melihat kinerja keuangan perusahaan harus ada laporan keuangan yang sudah diaudit oleh Kantor Akuntan Publik (KAP) yang keakuratan nilai dapat dipertanggungjawabkan. Laporan keuangan menggambarkan kinerja keuangan perusahaan selama satu periode akuntansi.

keuangan perusahaan. Secara teoritis jika kinerja perusahaan mengalami peningkatan maka harga saham akan merefleksikannya dengan peningkatan harga saham, demikian juga sebaliknya apabila kinerja perusahaan menurun maka harga saham pun akan ikut menurun (Ang, 1997).

Pada saat tertentu harga saham tidak selalu mencerminkan kinerja perusahan tetapi lebih banyak dipengaruhi faktor-faktor lainnya diluar kinerja, seperti berita-berita yang beredar di masyarakat yang menyangkut masalah ekonomi, sosial, politik, keamanan. Namun kinerja keuangan perusahaan tetaplah dipandang sebagai hal yang utama oleh berbagai pihak, sebab berkaitan dengan keputusan ekonomis yang dilakukan.

2.1.2 Pasar Modal

Dalam Undang–undang No.8 tahun 1995 tentang Pasar Modal, Pasar Modal (Capital Market) didefinisikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik berkaitan dengan efek yang diterbitkan serta lembaga dan profesi yang berkaitan dengan efek. Menurut Brigham dkk. (1999) saham adalah tanda kepemilikkan perusahaan, kepemilikkan saham biasanya disimbolkan dengan saham biasa (common stock). Dengan demikian pasar modal secara singkat dapat didefinisikan sebagai pasar jual-beli sekuritas jangka panjang yang diterbitkan oleh perusahaan swasta ataupun pemerintah.

Di setiap transaksi jual dan beli baik saham maupun obligasi di pasar modal harus ada pelaku pasar modal. Pelaku pasar modal yang dimaksud ada beberapa pihak yaitu:

1. Badan Pengawas Pasar Modal (BAPEPAM)

modal dan memberi pendapat kepada menteri keuangan mengenai pasar modal beserta kebijakan operasionalnya.

2. Emiten

Emiten adalah perusahaan yang memperoleh dana melalui pasar modal dengan menjual sekuritas kepada masyarakat luas. Adapun tujuan para emiten melakukan emisi adalah untuk memperluas usahanya, memperbaiki struktur modal dan mengadakan pengalihan saham. Emiten yang dijadikan objek penelitian kali ini adalah emiten yang masuk dalam saham LQ45 yang bergerak dalam sektor perbankan, manufaktur, telekomunikasi, real estate dan properti.

3. Investor

Investor adalah pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang melakukan emisi, pemodal lebih sering disebut investor. Adapun tujuan investor adalah memperoleh deviden, berdagang dan mendapat status kepemilikan sebuah perusahaan emiten. Investor di pasar modal bisa berupa emiten lain, swasta, pemerintah dan masyarakat umum. Menurut Bailard, Biehl & Kaiser (lembaga investasi di California) ada lima macam investor di pasar modal yaitu :

• Kelompok adventurers

Investor yang termasuk dalam kelompok ini umumnya tidak mempedulikan risiko dari kegiatan investasi yang mereka lakukan, bahkan cenderung untuk menyukainya tantangan-tantangan sehingga mereka disebut risk takers.

• Kelompok celebrities

Kelompok ini terdiri dari kumpulan investor yang selalu ingin tampil menonjol dan menjadi pusat perhatian. Mereka tidak peduli dengan untung ruginya investasi, asalkan kegiatan investasi mereka dipublikasi secara luas dan dikenal oleh orang banyak.

Investor kelompok ini terdiri dari investor yang cenderung bekerja sendiri dan tidak peduli pada keputusan investasi orang lain. Mereka berusaha menghindari risiko yang tinggi.

• Kelompok guardians

Kelompok ini beranggotakan investor yang berhati-hati dalam mengambil keputusan investasi. Kelompok ini biasanya berdiskusi dengan financial advisors sebagai partner mereka sebelum mengambil keputusan investasi.

4. Perantara Perdagangan Efek (pialang/broker) dan Dealer

Pialang atau broker adalah pihak yang membeli dan menjual efek di bursa atas permintaan investor. Pialang tidak menanggung risiko apapun dengan adanya perubahan harga efek. Dealer berfungsi sebagai pedagang dan juga perantara perdagangan efek, oleh karena itu ia harus memperioritaskan pemenuhan pesanan investor lain daripada kebutuhan investornya sendiri.

2.1.3 Proses Perdagangan di Pasar Modal

Jika sebuah emiten ingin membeli atau menjual saham di pasar modal, emiten harus melalui anggota bursa. Aktivitas jual-beli saham bursa dilakukan perusahaan pialang. Calon investor akan diminta untuk membuka dua rekening, yaitu satu rekening untuk saham yang dimiliki calon investor dan satu rekening untuk penyimpanan uang hasil penjualan dan pembelian saham.

Gambar 2.1

2.1.4 Rasio Akuntansi sebagai Faktor yang Mempengaruhi Harga Saham

Menurut Husnan (1998) harga saham juga dipengaruhi oleh rasio akuntansi yang antara lain :

• Return On Asset (ROA)

• Return On Equity (ROE)

• Earning Per Share (EPS)

• Book Value Per Share (BVPS)

• Dividen Payout Ratio (DPR)

• Return Market

• Beta Saham

Dalam penelitian ini, penulis memfokuskan analisis rasio akuntansi yang diyakini sebagai faktor yang mempengaruhi harga saham adalah BVPS, DPR, ROA, EPS dan NI.

2.1.4.1 Book Value Per Share (BVPS)

nilai buku per saham ini memberikan nilai yang lebih nyata. Secara matematis DPR dapat diformulasikan sebagai berikut:

2.1.4.2 Devidend Payout Ratio (DPR)

Dengan adanya rasio pembayaran dividen (dividend payout ratio) dapat ditentukan jumlah laba yang ditahan yang dijadikan sumber pendanaan. Dalam hal ini apabila tingkat laba ditahan semakin besar maka semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen. Secara matematis DPR dapat diformulasikan sebagai berikut:

2.1.4.3 Return On Assets (ROA)

Return On Asset (ROA) adalah rasio perbandingan antara laba setelah dikurangi pajak dengan total aktiva yang digunakan untuk mengukur efektifitas perusahaan dalam memperoleh laba dalam suatu periode tertentu. Semakin tinggi nilai ROA, efisien pengelolaan bisnis pun tinggi.

Kelemahan ROA :

• ROA membuat manajer divisi cenderung melewatkan proyek yang menurunkan divisional ROA

• Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang

• Sebuah proyek dalam ROA meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang Keunggulan ROA :

• ROA adalah pengukuran yang komprehensif yang keseluruhnya Dividen per Lembar Saham

DPR = x 100%

Laba per Lembar Saham Total Ekuitas BVPS =

mempengaruhi laporan keuangan yang tercermin dari rasio ini

• ROA mudah dipahami, dihitung, dan sangat berarti dalam nilai absolut

• ROA adalah denominator yang dapat diterapkan di setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha

Secara matematis Return On Asset (ROA) dapat diformulasikan sebagai berikut:

2.1.4.4 Earning Per Share (EPS)

Earning per share menilai pendapatan bersih yang diperoleh dari tiap lembar saham biasa. Salah satu tujuan seorang investor membeli saham adalah mendapatkan deviden, apabila nilai laba per saham kecil maka kemungkinan perusahaan membagikan deviden kepada investor juga kecil. Earnings per share yang rendah cenderung membuat harga saham turun.

2.1.4.5 Net Income (NI)

Laba bersih adalah pendapatan yang diakui sebagai selisih dari total pendapatan dikurangi harga pokok penjualan dengan jumlah beban dan pajak. Apabila laba tinggi, maka deviden yang dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba perusahaan rendah, maka deviden yang dibagikan kepada pemegang saham juga rendah sehingga akan menurunkan minat investor untuk menanamkan investasi diperusahaan. Secara matematis NI dapat diformulasikan sebagai berikut:

Pendapatan setelah dikurangi pajak ROA =

Jumlah Assets

Laba bagi pemegang saham EPS =

Jumlah rata – rata lembar saham

2.1.5 Saham Indeks LQ45

Saham Indeks LQ45 adalah saham perusahaan yang terpilih berdasarkan likuiditas perdagangan saham yang disesuaikan setiap 6 (enam) bulan. Indeks LQ45 merupakan perwakilan lebih dari 70% total kapitalisasi BEI yang terdiri dari 45 emiten dengan tingkat likuiditas tinggi yang diseleksi dari beberapa kriteria. Selain penilaian atas likuiditas, seleksi yang juga mempertimbangkan kapitalisasi pasar. Berdasarkan data yang diperoleh dari BEI tahun 2008, kriteria yang menentukan saham mana yang berhak masuk indeks LQ 45 adalah :

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham berdasarkan nilai transaksi di pasar reguler 3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara

otomatis akan masuk dalam indeks LQ 45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria hari transaksi di pasar reguler, frekuensi transaksi di pasar reguler dan kapitalisasi pasar. Adapun metode pemilihan yang dipakai adalah :

• Dari 30 sisanya, dipilih 25 saham berdasarkan hari transaksi di pasar reguler

• Dari 25 saham tersebut akan dipilih 20 saham berdasarkan frekuensi transaksi di pasar reguler

• Dari 20 saham tersebut akan dipilih 15 saham berdasarkan Kapitalisasi Pasar, sehingga akan didapat 45 saham untuk perhitungan indeks LQ45

5. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas, dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

bulan Februari dan Agustus. Jika ada saham yang tidak memenuhi kriteria seleksi Indeks LQ45, maka saham dikeluarkan dan diganti dengan saham lain yang memenuhi kriteria. Untuk menjamin adanya kewajaran (fairness) dalam pemilihan saham, BEI juga meminta pendapat para ahli dari Bapepam dan professional di bidang pasar modal yang independen.

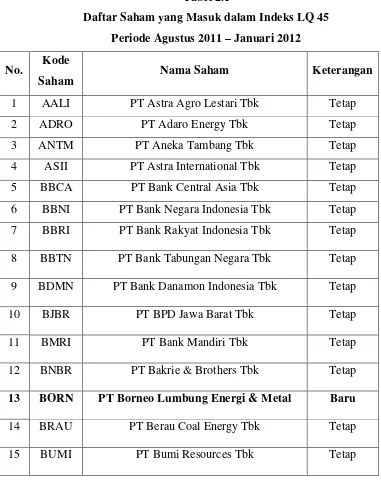

Tabel 2.1

Daftar Saham yang Masuk dalam Indeks LQ 45 Periode Agustus 2011 – Januari 2012 No. Kode

Saham Nama Saham Keterangan

1 AALI PT Astra Agro Lestari Tbk Tetap

2 ADRO PT Adaro Energy Tbk Tetap

3 ANTM PT Aneka Tambang Tbk Tetap

4 ASII PT Astra International Tbk Tetap

5 BBCA PT Bank Central Asia Tbk Tetap

6 BBNI PT Bank Negara Indonesia Tbk Tetap

7 BBRI PT Bank Rakyat Indonesia Tbk Tetap

8 BBTN PT Bank Tabungan Negara Tbk Tetap

9 BDMN PT Bank Danamon Indonesia Tbk Tetap

10 BJBR PT BPD Jawa Barat Tbk Tetap

11 BMRI PT Bank Mandiri Tbk Tetap

12 BNBR PT Bakrie & Brothers Tbk Tetap

13 BORN PT Borneo Lumbung Energi & Metal Baru

14 BRAU PT Berau Coal Energy Tbk Tetap

16 CPIN PT Charoen Pokphand Indonesia Tbk Tetap

17 DOID PT Delta Dunia Makmur Tbk Tetap

18 ELTY PT Bakrieland Development Tbk Tetap

19 ENRG PT Energi Mega Persada Tbk Tetap

20 EXCL PT XL Axiata Baru

21 GGRM PT Gudang Garam Tbk Tetap

22 GJTL PT Gajah Tunggal Tbk Tetap

23 HRUM PT Harum Energy Baru

24 ICBP PT Indofood CBP Sukses Makmur Tbk Baru

25 INCO PT International Nickel Indonesia Tbk Tetap

26 INDF PT Indofood Sukses Makmur Tbk Tetap

27 INDY PT Indika Energy Tbk Tetap

28 INTP PT Indocement Tunggal Prakarsa Tbk Tetap

29 ISAT PT Indosat Tbk Tetap

30 ITMD PT Indo Tambang Megahraya Tbk Tetap

31 JSMR PT Jasa Marga Tbk Tetap

32 KLBF PT Kalbe Farma Tbk Tetap

33 KRAS PT Krakatau Steel Baru

34 LPKR PT Lippo Karawaci Tbk Tetap

35 LSIP PT PP London Sumatra Indonesia Tbk Tetap

37 PGAS PT Perusahaan Gas Negara Tbk Tetap

38 PTBA PT Tambang Batubara Bukit Asam Tbk Tetap

39 SMCB PT Holcim Tbk Tetap

40 SMGR PT Semen Gresik Tbk Tetap

41 TINS PT Timah Tbk Tetap

42 TLKM PT Telekomunikasi Indonesia Tbk Tetap

43 UNSP PT Bakrie Sumatera Plantations Tbk Tetap

44 UNTR PT United Tractors Tbk Tetap

45 UNVR PT Unilever Indonesia Tbk Tetap

Sumber :

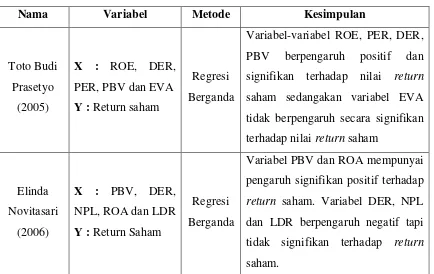

2.2 Peneliti Terdahulu

Toto Budi Prasetyo (2005) meneliti pengaruh rasio keuangan yang diwakili ROE, DER, PER, PBV dan EVA terhadap nilai return saham. Objek penelitian ini adalah perusahaan yang tergabung dalam indeks LQ45 di BEJ pada tahun 1999-2003. Peneliti menggunakan metode regresi berganda dan menyimpulkan variabel ROE, PER, DER, PBV berpengaruh signifikan terhadap nilai return saham sedangkan variabel EVA tidak berpengaruh secara signifikan terhadap nilai return saham.

Elinda Novitasari (2006) dengan judul “Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”, peneliti menjadikan PBV, DER, NPL, ROA dan LDR sebagai variabel bebas sedangkan untuk variabel terikatnya adalah returnsaham. Kesimpulannya adalah variabel PBV dan ROA mempunyai pengaruh signifikan positif terhadap returnsaham. Variabel DER, NPL dan LDR berpengaruh negatif tapi tidak signifikan terhadap returnsaham.

harga saham, sedangkan secara parsial hanya EPS dan DPR yang berpengaruh dan ROA secara parsial tidak berpengaruh terhadap harga saham perusahaan di BEJ.

Rizki Tampubolon (2009) dengan judul “Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Perkebunan di Bursa Efek Indonesia” menyimpulkan bahwa secara simultan, semua variabel berpengaruh signifikan terhadap return saham dan secara parsial EPS,PER, dan ROI memiliki pengaruh yang signifikan sedangkan DER dan ROE memiliki pengaruh positif tapi tidak signifikan.

Widyaastuti (2011) dengan judul “Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Pada Perusahaan Telekomunikasi Yang Terdaftar Bursa Efek Indonesia”. Dimana EPS, DER, PER, ROI dan ROE sebagai variabel bebas. Variabel terikatnya adalah saham pada perusahaan telekomunikasi di BEI. Peneliti menyimpulkan bahwa EPS, DER, PER, ROI dan ROE berpengaruh secara simultan dan parsial terhadap harga saham.

Tabel 2.2

Daftar Peneliti Terdahulu

Nama Variabel Metode Kesimpulan

Toto Budi

Variabel-variabel ROE, PER, DER, PBV berpengaruh positif dan signifikan terhadap nilai return saham sedangakan variabel EVA tidak berpengaruh secara signifikan terhadap nilai return saham

Elinda

Wicaksono ROA berpengaruh terhadap harga saham, sedangkan secara parsial

hanya EPS dan DPR yang

berpengaruh dan ROA secara parsial tidak berpengaruh terhadap harga saham.

Secara simultan, semua variabel berpengaruh signifikan terhadap return saham dan secara parsial EPS,PER, dan ROI memiliki pengaruh yang signifikan sedangkan DER dan ROE memiliki pengaruh positif tapi tidak signifikan.

Widyaastuti berpengaruh secara simultan dan parsial terhadap harga saham.

Bagan menunjukkan penelitian menguji pengaruh BVPS, ROA, DPR, EPS dan NI sebagai variable independen terhadap harga saham sebagai variable dependen.

H1 : BVPS berpengaruh signifikan dan positif terhadap pergerakan harga saham pada perusahaan kategori indeks LQ45

H2 : ROA berpengaruh signifikan dan positif terhadap pergerakan harga saham pada perusahaan kategori indeks LQ45

H3 : DPR berpengaruh signifikan dan positif terhadap pergerakan harga saham pada perusahaan kategori indeks LQ45

H4 : EPS berpengaruh signifikan dan positif terhadap pergerakan harga saham pada perusahaan kategori indeks LQ45

BAB III

METODOLOGI PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Penelitian “ANALISIS RASIO AKUNTANSI SEBAGAI PENENTU DARI

PERGERAKAN HARGA SAHAM LQ45 DI BURSA EFEK INDONESIA” ini menggunakan variable dependen dan independen.

Variabel dependen dalam penelitian ini adalah harga saham dan variabel independennya adalah Book Value per Share (BVPS), Dividen Payout Ratio (DPR), Return on Assets (ROA), Earning Per Share (EPS) dan Net Income (NI).

3.1.1 Variabel Dependen (Y)

Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah harga saham pada perusahaan go public yang termasuk dalam kategori saham LQ 45 yang terdaftar di Bursa Efek Indonesia untuk periode 2009-2012. Untuk menghitung besarnya perubahan harga saham atau return saham dapat diperoleh dengan cara :

Dimana :

PHS : Perubahan Harga Saham

���−1 : Harga saham t-t-1 ��� : Harga saham tahun ini

3.1.2 Variabel Independen (X)

Variabel independen adalah variabel yang tidak dipengaruhi oleh variabel lain. Pada penelitian ini yang menjadi variabel independen adalah Book Value per Share (BVPS), Dividen Payout Ratio (DPR), Return on Assets (ROA), Earning per Share (EPS) dan Net Income (NI).

3.2 Penentuan Populasi dan Sampel 3.2.1 Populasi

Populasi adalah keseluruhan objek yang tidak seluruhnya diobservasi tetapi merupakan objek penelitian. Populasi merupakan keseluruhan unsur-unsur yang memiliki satu atau beberapa karakteristik yang sama. Populasi dalam penelitian ini adalah semua perusahaan go public yang termasuk dalam kategori saham LQ45 yang terdaftar di Bursa Efek Indonesia yang memiliki laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD).

3.2.2 Sample

Sampel adalah objek yang diobservasi yang merupakan bagian dari populasi atau objek penelitian, dengan tujuan memperoleh gambaran mengenai seluruh objek. Metode dalam pengumpulan sample pada penelitian ini adalah dengan metode purposive sampling, yaitu pemilihan sampel perusahaan selama periode penelitian berdasarkan kriteria tertentu. Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut:

• Perusahaan go public yang termasuk kategori saham LQ45 yang secara kontinu terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2009 - 2012

• Perusahaan sampel telah menerbitkan laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD)

• Tahun buku pelaporan keuangan adalah 31 Desember

Tabel 3.1

26 INDF PT Indofood Sukses Makmur Tbk √ x √ Tidak memenuhi syarat

27 INDY PT Indika Energy Tbk x x √ Tidak memenuhi syarat

28 INTP PT Indocement Tunggal Prakarsa Tbk x x √ Tidak memenuhi syarat

29 ISAT PT Indosat Tbk √ x √ Tidak memenuhi syarat

30 ITMD PT Indo Tambang Megahraya Tbk x x √ Tidak memenuhi syarat

31 JSMR PT Jasa Marga Tbk x x √ Tidak memenuhi syarat

32 KLBF PT Kalbe Farma Tbk √ x √ Tidak memenuhi syarat

33 KRAS PT Krakatau Steel √ x √ Tidak memenuhi syarat

34 LPKR PT Lippo Karawaci Tbk √ x √ Tidak memenuhi syarat

35 LSIP PT PP London Sumatra Indonesia Tbk x x √ Tidak memenuhi syarat 36 MEDC PT Medco Energy International Tbk x x √ Tidak memenuhi syarat

37 PGAS PT Perusahaan Gas Negara Tbk √ √ √ Sample 6

38 PTBA PT Tambang Batubara Bukit Asam Tbk x x √ Tidak memenuhi syarat

39 SMCB PT Holcim Tbk √ √ √ Sample 7

40 SMGR PT Semen Gresik Tbk √ √ √ Sample 8

41 TINS PT Timah Tbk x x √ Tidak memenuhi syarat

42 TLKM PT Telekomunikasi Indonesia Tbk √ √ √ Sample 9

43 UNSP PT Bakrie Sumatera Plantations Tbk x x √ Tidak memenuhi syarat

44 UNTR PT United Tractors Tbk √ √ √ Sample 10

45 UNVR PT Unilever Indonesia Tbk x x √ Tidak memenuhi syarat

Tabel 3.2

Perusahaan Saham LQ45 Periode 2009 – 2012 yang Memenuhi Syarat

No Perusahaan Kode

1 PT. Astra International Tbk ASII

3 PT. Bank Danamon Tbk BDMN

4 PT. Bank Mandiri Tbk BMRI

5 PT. XL Axiata Tbk EXCL

6 PT. Perusahaan Gas Negara Tbk PGAS

7 PT. Holcim Tbk SMCB

8 PT. Semen Gresik Tbk SMGR

9 PT. Telekomunikasi Indonesia Tbk TLKM

10 PT. United Tractors Tbk UNTR

3.3 Jenis Dan Sumber Data

Data yang digunakan adalah data sekunder yang berupa laporan keuangan perusahaan go public kategori saham LQ45 di Bursa Efek Indonesia (BEI) selama periode 2009-2012. Data yang digunakan adalah laporan keuangan yang dipublikasikan. Data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2009 sampai tahun 2012.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dapat diklasifikasikan dalam metode studi pustaka karena pengumpulan data dilakukan melalui pemahaman literatur-literatur yang memuat pembahasan yang berkaitan dengan penelitian. Data didapatkan dari Indonesian Capital Market Directory (ICMD) terbitan tahun 2009-2012. Pengumpulan data dilakukan dengan cara pencatatan data yang diperlukan dalam penelitian ini yang didapat dari buku-buku yang diterbitkan, jurnal riset dan literatur.

3.5.1 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis harus diadakan pengujian dengan menggunakan uji asumsi klasik. Suatu model penelitian dikatakan cukup baik dan dapat digunakan untuk memprediksi jika lolos serangkaian uji asumsi klasik yang melandasinya. Oleh karena data yang digunakan pada penelitian ini berupa data sekunder maka untuk menentukan ketepatan model dilakukan pengujian asumsi klasik yang terdiri dari 4 yaitu : Uji Normalitas, dan Uji Multikolinearitas dan Uji Heteroskedastisitas.

3.5.1.1 Uji Normalitas

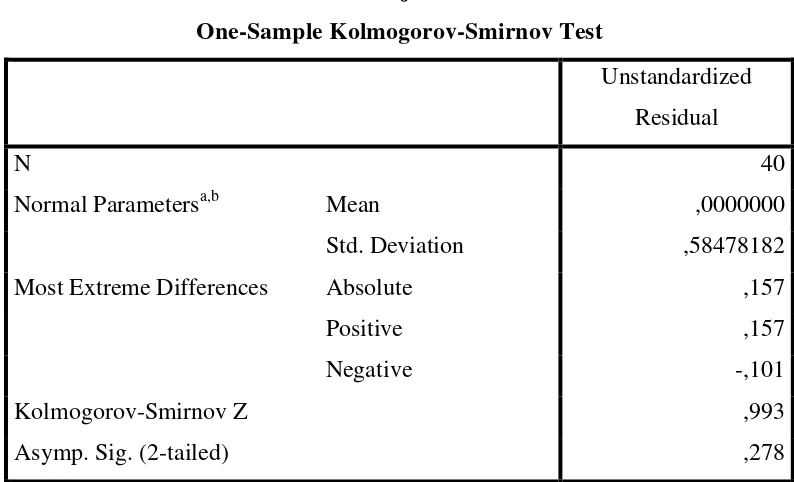

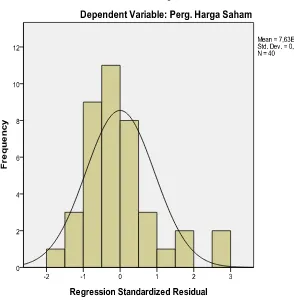

Untuk mengetahui apakah suatu data tersebut normal atau tidak secara statistik maka perlu dilakukan uji normalitas. Menurut Ghozali (2011) ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisa grafik dan analisa statistik.

• Analisa Grafik

Untuk melihat normalitas residual dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogram, maka menunjukkan pola distribusi yang normal.

• Analisa Statistik

Uji normalitas dengan grafik bisa menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik terlihat berbeda. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (S). Uji K-S dapat dilakukan dengan membuat hipotesis:

3.5.1.2 Uji Multikolinearitas

Menurut Ghozali (2010), uji multikolinearitas ditujukan untuk membuktikan ada tidaknya hubungan linear antara variabel bebas (independen) satu dengan variabel bebas (independen) lainnya. Dikarenakan adanya multikolinearitas, maka ada kesulitan untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya. Untuk mengetahui apakah ada korelasi diantara variabel-variabel bebas dapat diketahui dengan melihat dari Nilai tolerance dan Variance Inflation Factor (VIF). Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel beas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang sangat tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah tolerance 0,10 atau sama dengan VIF diatas 10.

3.5.1.3 Uji Heteroskedastisitas

Pengujian ini bertujuan untuk melihat jarak kuadrat titik-titik sebaran terhadap garis regresi. Uji heteroskedastisitas ini dilakukan dengan memperhatikan grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Ada tidaknya heteroskedastisitas dapat dilihat melalui ada tidaknya pola tertentu pada grafik scatter plot. Dasar analisisnya adalah sebagai berikut :

• Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

• Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

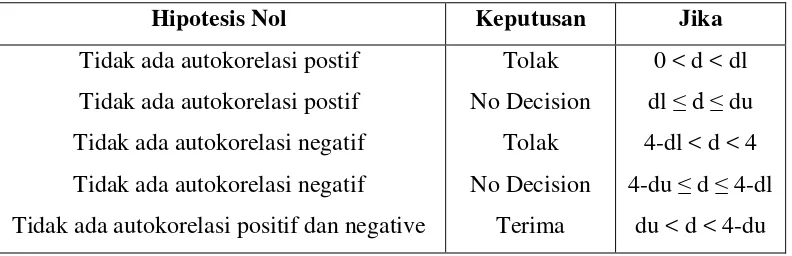

3.5.1.4 Uji Autokorelasi

kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya (Ghozali, 2010). Pengambilan keputusan ada tidaknya autokorelasi dilihat pada Tabel 3.2 berikut ini:

Tabel 3.3

Pengambilan Keputusan Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi postif Tidak ada autokorelasi postif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi positif dan negative

Tolak

3.6 Pengujian Hipotesis

Penelitian ini menggunakan model regresi linier berganda, yakni model rekresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda dikatakan baik apabila memenuhi asumsi normalitas data serta bebas dari asumsi klasik statistik baik ultikolinearitas, autokolerasi dan heterokedastisitas.

3.6.1 Analisis Regresi Berganda

Persamaan regresi linier berganda penelitian ini, yaitu:

X4 = Volume Perdagangan Saham b1,b2,b3,b4,b5 = Koefisien regresi

e = variabel pengganggu

3.6.2 Uji Parsial (t-test)

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variasi variabel dependen (Ghozali, 2011). Uji parsial ini dilakukan dengan membandingkan t hitung dengan t tabel berdasarkan kriteria berikut:

H0 diterima dan Ha ditolak apabila t hitung < t tabel, pada α = 5% H0 ditolak dan Ha diterima apabila t hitung > t tabel, pada α = 5%

3.6.3 Uji Simultan (F-test)

Uji F-test dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2011). Uji F-test dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak apabila Fhitung < F tabel, pada α = 5% H0 ditolak dan Ha diterima apabila Fhitung > F tabel, pada α = 5%

3.6.4 Uji koefisien determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Dan Deskriptif Statistik Obyek Penelitian

Pada bab ini akan dijelaskan gambaran umum tentang obyek penelitian yaitu perusahaan-perusahaan yang termasuk dalam kategori LQ45 pada Bursa Efek Indonesia periode tahun 2009 sampai tahun 2012. Deskriptif statistik dari obyek penelitian termasuk didalamnya hubungan antara variabel Book Value per Share (BVS), Dividen Payout Ratio (DPR), Return on Assets (ROA), Earning Per Share (EPS) dan Net Income (NI).

4.1.1 Gambaran Umum Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang go public dan tergabung dalam indek LQ45 selama periode pengamatan dari tahun 2009-2012 dan selalu aktif diperdagangkan yaitu sebanyak 10 perusahaan. Perusahaan-perusahaan yang termasuk dalam sampel pada penelitian ini dapat dilihat pada Tabel 4.1 berikut ini.

Tabel 4.1

Sampel Perusahaan LQ45 di Bursa Efek Indonesia

No Perusahaan

1 PT. Astra International Tbk

2 PT. Bank Rakyat Indonesia Tbk

3 PT. Bank Danamon Tbk

4 PT. Bank Mandiri Tbk

5 PT. XL Axiata Tbk

7 PT. Holcim Tbk

8 PT. Semen Gresik Tbk

9 PT. Telekomunikasi Indonesia Tbk

10 PT. United Tractors Tbk

Sumber : IDX 2009-2011

4.1.2 Deskriptif Statistik Obyek Penelitian

Berdasarkan hasil analisis deskripsi statistik, maka didalam Tabel 4.2 berikut akan ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi untuk masing-masing variabel.

Tabel 4.2

Hasil Analisis Deskriptif Data Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BVPS 40 1,52 8,06 3,6095 1,42053

DPR 40 ,00 62,47 34,5233 17,97574

ROA 40 2,40 35,94 14,8510 9,42187

EPS 40 108,11 5273,25 797,2815 979,61848

NI 40 828,00 22460,00 7795,8250 6048,51352

Perg. Harga Saham 40 -,2824 2,5227 ,479413 ,6460225

Valid N (listwise) 40

Sumber : Data sekunder yang diolah

Pada Tabel 4.2 diatas juga menunjukkan bahwa jumlah pengamatan dalam penelitian ini sebanyak 40 (hasil perkalian sebanyak 4 periode pengamatan dengan jumlah sampel sebanyak 10 perusahaan).

paling rendah (minimum) dalam memberikan Book Value per Share adalah pada PT. Bank Danamon Tbk pada tahun 2011 yaitu sebesar 1,52. Perusahaan yang paling tinggi dalam BVPS adalah PT. Perusahaan Gas Negara Tbk pada tahun 2009 yaitu sebesar 8,06. Semakin tinggi nilainya maka tuntutan terhadap besarnya harga pasar saham tersebut juga semakin tinggi.

Standart deviasi EPS sebesar 1,42053 lebih kecil jika dibandingkan nilai mean sebesar 3,6095. Dengan rendahnya simpangan data, menunjukkan rendahnya fluktuasi data variabel Book Value per Share (BVPS).

Dividen Payout Ratio (DPR) menentukan jumlah laba yang ditahan yang dijadikan sumber pendanaan. Berdasarkan data yang diperoleh Dividen Payout Ratio terendah selama periode penelitian adalah sebesar 0,00 yaitu pada PT. XL Axiata Tbk (2009, 2012) dan PT. Perusahaan Gas Negara Tbk (2012). Sedangkan yang tertinggi selama periode penelitian adalah PT. Semen Holcim Tbk yaitu sebesar 62,47. Standart deviasi PER sebesar 17,97574 lebih kecil jika dibandingkan nilai mean sebesar 34,5233. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel Dividen Payout Ratio (DPR).

Return on Assets (ROA) merupakan rasio perbandingan antara laba setelah dikurangi pajak dengan total aktiva yang digunakan untuk mengukur efektifitas perusahaan dalam memperoleh laba dalam suatu periode tertentu. Standart deviasi ROA sebesar 9,42187 lebih kecil dibandingkan nilai mean sebesar 14,8510. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel Return on Assets (ROA). Return on Assets yang terendah selama periode penelitian adalah sebesar 2,40 yaitu pada PT. Bank Danamon Tbk pada tahun 2009. Penggunaan Return on Assets tertinggi adalah pada PT. Semen Gresik Tbk pada tahun 2009 yang mencapai 35,94. Semakin tinggi nilai ROA, efisien pengelolaan bisnis pun tinggi.

sebesar 108,11. Perusahaan yang paling tinggi dalam EPS adalah PT. Astra Internasional Tbk pada tahun 2011 yaitu sebesar 5273,25. Semakin besar Earning Per Share menandakan semakin besar pula kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap lembar saham. Standart deviasi EPS sebesar 979,61848 lebih besar jika dibandingkan nilai mean sebesar 797,2815. Dengan tingginya simpangan data, menunjukkan tingginya fluktuasi data variabel Earning Per Share (EPS).

Net Income (NI) pendapatan yang diakui sebagai selisih dari total pendapatan dikurangi harga pokok penjualan dengan jumlah beban dan pajak. Apabila laba tinggi, maka deviden yang dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Nilai rata-rata (mean) NI sebesar 7795,8250 selama tahun 2009 sampai dengan 2012, dengan nilai maximum sebesar 22460,00 oleh PT. Astra Internasional Tbk pada tahun 2012 dan minimum sebesar 828,00 pada PT. Semen Holcim Tbk pada tahun 2010. Standart deviasi Net Income sebesar 6048,51352 lebih kecil jika dibandingkan nilai mean sebesar 7795,8250.

4.2 Uji Asumsi Klasik

Penelitian ini menggunakan model regresi linier berganda. Dalam analisis regresi ini, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011). Variabel dependen dalam penelitian ini adalah pergerakan harga saham sedangkan variabel independen meliputi Book Value per Share (BVPS), Dividen Payout Ratio (DPR), Return on Assets (ROA), Earning Per Share (EPS) dan Net Income (NI)

4.2.1 Uji Normalitas

keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari :

1. Nilai signifikan atau probabilitas < 0,05 maka distribusi data adalah tidak normal.

2. Nilai signifikan atau probabilitas > 0,05 maka distribusi data adalah normal. Apabila distribusi data tidak normal, maka perlu dilakukan transformasi data atau menambah maupun mengurangi data. Hasil uji normalitas untuk penelitian ini adalah:

Normal Parametersa,b Mean ,0000000

Std. Deviation ,58478182

Most Extreme Differences Absolute ,157

Positive ,157

Negative -,101

Kolmogorov-Smirnov Z ,993

Asymp. Sig. (2-tailed) ,278

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Sekunder yang Diolah

Hasil terakhir diatas juga didukung hasil analisis grafiknya, yaitu dari grafik histogram maupun grafik Normal Probability Plot‐nya seperti Gambar 4.1 dan 4.2 dibawah ini :

Gambar 4.1 Grafik Histogram

Gambar 4.2 Normal Probability Plot

Jika dilihat pada grafik normal probability plot diatas terlihat titik‐titik sebaran mendekati garis normal.

4.2.2 Uji Multikoliniearitas

Tabel 4.4

Hasil Uji Multikolinieritas

Sumber : Data Sekunder yang Diolah

Dari tabel diatas dapat dijelaskan bahwa tidak terjadi multikolinearitas pada seluruh variabel independen dalam model penelitian. Suatu model regresi dinyatakan bebas dari multikolinearitas adalah jika mempunyai nilai Tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10. Hal ini dapat dillihat dari nilai tolerance semua variabel independen yang telah ditransformasi yang lebih besar dari 0,1 dan nilai Variance Inflation Factor (VIF) lebih kecil dari 10.

4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (Ghozali, 2011).

Untuk mengetahui ada tidaknya autokorelasi digunakan uji Durbin Watson. Berikut ini adalah hasil uji Durbin Watson.

Tabel 4.5

Hasil Uji Durbin Watson (DW) Model Summaryb

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 BVPS ,528 1,893

DPR ,815 1,227

ROA ,487 2,054

EPS ,739 1,353

NI ,737 1,357

Model Durbin-Watson

dimension0 1 1,660

a. Predictors: (Constant), NI, BVPS, DPR, EPS, ROA b. Dependent Variable: Perg. Harga Saham

Gambar 4.3 Pengujian Autokorelasi

Autokorelasi keragu- tidak ada keragu- autokorelasi Positif raguan autokorelasi raguan negatif

dL dU dW 4-dU 4-dL

0 1.2305 1.5859 1,660 2.4141 2,7695 4 Berdasarkan gambar di atas menunjukkan nilai durbin watson test sebesar 1,660 yang lebih besar dari batas atas (du) 1,7859 dan kurang dari 4-2,2141 (4-du), sehingga di dalam model regresi ini dapat disimpulkan bahwa tidak terdapat problem autokorelasi atau tidak terdapat autokorelasi.

4.2.4 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan kepengamatan yag lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2010). Pengujian heteroskedastisitas dengan menggunakan Uji Glejser. Hasil pengujian heteroskedastisitas ditunjukkan dalam Tabel 4.6 berikut ini :

Hasil Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,634 ,329 1,930 ,062

BVPS ,095 ,097 ,208 ,973 ,337

DPR -,009 ,006 -,241 -1,401 ,170

ROA ,000 ,015 -,005 -,023 ,982

EPS ,000 ,000 ,268 1,483 ,147

NI -4,265E-5 ,000 -,399 -2,208 ,034

a. Dependent Variable: Perg. Harga Saham Sumber : Data Sekunder yang Diolah

Berdasarkan pada Tabel 4.6, menunjukkan bahwa koefisien parameter untuk semua variabel independen yang digunakan dalam penelitian tidak ada yang signifikan pada tingkat 0,05. Hal ini dapat disimpulkan bahwa dalam persamaan regresi yang digunakan tidak terjadi heteroskedastisitas.

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi pergerakan harga saham berdasarkan masukan variabel independen BVPS, DPR, ROE, EPS, dan NI.

4.3 Hasil Penelitian dan Pembahasan Penelitian 4.3.1 Hasil Penelitian

Bentuk model persamaan regresi yang digunakan dalam penelitian ini untuk mengetahui besarnya pengaruh variabel independent yaitu Book Value per Share (BVS), Dividen Payout Ratio (DPR), Return on Assets (ROA), Earning Per Share (EPS) dan Net Income (NI) terhadap pergerakan harga saham adalah:

Y =

ά

+ b1 BVPS + b2 DPR + b3 ROE + b4 EPS + b5 NI +

ε

Tabel 4.7Coefficientsa

a. Dependent Variable: Perg. Harga Saham Sumber : Data Sekunder yang Diolah

Dengan melihat Tabel 4.7, dapat disusun persamaan regresi linear berganda sebagai berikut :

Y = 0,634 + 0,095 BVPS - 0,009 DPR - 0,000 ROA – 0,000 EPS - 4,265 NI + e

1. Konstanta (a) sebesar 0,634 menyatakan bahwa apabila jika variabel independen dianggap konstan, maka rata-rata pergerakan harga saham sebesar 0,634.

2. Koefisien regresi untuk (b1) sebesar 0,095 dan bertanda positif, hal ini berarti bahwa setiap peningkatan satu satuan pada Book Value per Share dengan asumsi variabel lainnya tetap, maka pergerakan harga saham akan mengalami peningkatan sebesar 0,095.

3. Koefisien regresi untuk (b2) sebesar -0,009 dan bertanda negative, hal ini berarti bahwa setiap peningkatan satu satuan pada Dividen Payout Ratio dengan asumsi variabel lainnya tetap, maka pergerakan harga saham akan mengalami penurunan sebesar -0,009.

asumsi variabel lainnya tetap, maka pergerakan harga saham akan mengalami peningkatan sebesar 0,000.

5. Koefisien regresi untuk (b4) sebesar 0,000 dan bertanda positif, hal ini berarti bahwa setiap peningkatan satu satuan pada Earning Per Share dengan asumsi variabel lainnya tetap, maka pergerakan harga saham akan mengalami peningkatan sebesar 0,000.

6. Koefisien regresi untuk (b5) sebesar -4,265E-5 dan bertanda negatif, hal ini berarti bahwa setiap peningkatan satu satuan pada Net Income dengan asumsi variabel lainnya tetap, maka pergerakan harga saham akan mengalami penurunan sebesar -4,265E-5.

4.3.2 Pembahasan Penelitian

4.3.2.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi dependennya. Nilai R2 yang mendekati 1 berarti variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2010). Hasil perhitungan Koefisien Determinasi dapat terlihat pada Tabel 4.8 berikut ini:

Tabel 4.8

Hasil Perhitungan Koefisien Determinasi (R2) Model Summaryb

Berdasar output SPSS tampak bahwa perhitungan diperoleh nilai koefisien determinasi (R2) sebesar 0,181. Hal ini menunjukkan besarnya pengaruh variabel independent yaitu perubahan BVPS, DPR, ROA, EPS dan NI terhadap variabel dependen yaitu pergerakan harga saham yang dapat diterangkan oleh model persamaan ini adalah sebesar 18,1% dan sisanya 81,9% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model regresi.

4.3.2.2 Uji F

Uji statistik F menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau tidak. Hasil perhitungan Uji F dapat dilihat pada Tabel 4.9 berikut ini:

Tabel 4.9 Hasil Uji F

Sumber : Data Sekunder yang Diolah

Dari hasil analisis regresi dapat diketahui pula bahwa secara bersama-sama variabel independen tidak memiliki pengaruh yang signifikan terhadap variabel dependen. Berdasarkan hasil pengujian pada tabel 4.9 dapat dilihat bahwa nilai Fhitung = 1,499 < Ftabel (5:40) = 2,45 dengan tingkat signifikansi 0,216. Dengan demikian dapat disimpulkan bahwa Ho diterima

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2,940 5 ,588 1,499 ,216a

Residual 13,337 34 ,392

Total 16,276 39

dan Ha ditolak, artinya variabel independen yang terdiri dari BVPS, DPR, ROA, EPS dan NI secara bersama – sama tidak berpengaruh terhadap pergerakan harga saham.

4.3.2.3 Uji t

Pengujian ini dimaksudkan untuk mengetahui secara individu variabel bebas mempunyai pengaruh terhadap variabel terikat dengan asumsi variabel bebas nilainya konstan.

Tabel 4.11

a. Dependent Variable: Perg. Harga Saham Sumber : Data Sekunder yang Diolah