PENGARUH TRANSAKSI ASING TERHADAP

VOLATILITAS HARGA SAHAM DI INDONESIA

RITA ANGGRIYANI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis “Pengaruh Transaksi Asing terhadap Volatilitas Harga Saham di Indonesia” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Oktober 2012

Rita Anggriyani NRP. H 151104344

ABSTRACT

RITA ANGGRIYANI. The Effect of Foreign Transaction Stock Return Volatility in Indonesia. Under direction of IMAN SUGEMA and TELISA AULIA FALIANTY

This study considers component GARCH (CGARCH) model to decompose the stock return volatility of composite stock price index and sectoral stock price indices (three bigest market capitalization: finance sector, consumer goods sector, and mining sector) into permanent and transitory component in presence of foreign transaction. This study shows that an increase in stock returns at net positive position will be followed by an increase in transitory volatility components, but didn’t increase the volatility of the permanent components, both in composite stock price index as well as sectoral stock price indices. The increase in net position will result in increased volatilities (transitory component) is greater than the increase stock returns, both in composite stock price index as well as sectoral stock price indices. The effects of a shock that occured in previous stock returns in the consumer goods sector will disapper faster than the effects of a shock that occured in previous stock returns in the finance sector and mining sector, both in the volatility of the permanent components and the volatility of the transitory components.

Keywords: stock return, volatility, transitory component, permanent component, CGARCH, half-life

RINGKASAN

RITA ANGGRIYANI. Pengaruh Transaksi Asing terhadap Volatilitas Return Saham di Indonesia. Dibimbing oleh IMAN SUGEMA dan TELISA AULIA FALIANTY

Penelitian ini mempergunakan model komponen GARCH (CGARCH) untuk mendekomposisi volatilitas return saham dari indeks harga saham gabungan dan indeks hargasaham sektoral (yang memiliki kapitalisasi pasar tiga terbesar: sektor keuangan, sektor industri barang konsumsi, dan sektor pertambangan) menjadi komponen permanen dan komponen transitory dengan adanya transaksi asing.

Hasil penelitian menunjukkan bahwa return saham gabungan, return saham sektor keuangan dan return saham sektor industry barang konsumsi sangat tergantung dengan return sebelumnya. Sedangkan return sektor pertambangan tidak tergantung dengan return sebelumnya.

Kemudian pada saat transaksi asing bersih (net position) positif, akan meningkatkan return saham gabungan, return saham sektor keuangan, return saham sektor industri konsumsi dan return saham sektor pertambangan.

Peningkatan return saham pada saat net position positif akan diikuti dengan peningkatan komponen volatilitas transitory, namun tidak meningkatkan komponen volatilitas permanen, baik untuk return saham gabungan, return saham sektor keuangan, return saham sektor industri barang konsumsi, maupun return saham sektor pertambangan.

Peningkatan net position akan berdampak pada peningkatan volatilitas (komponen transitory) yang lebih besar dibandingkan dengan peningkatan return saham, baik untuk return saham gabungan, return saham sektor keuangan, return saham sektor industri barang konsumsi, maupun return saham sektor pertambangan.

Efek suatu guncangan yang terjadi pada return saham sebelumnya di sektor industri barang konsumsi akan menghilang lebih cepat dibandingkan dengan return saham sektor industri barang konsumsi dan return saham sektor pertambangan, baik pada volatilitas komponen permanen maupun pada volatilitas komponen transitory.

© Hak Cipta milik IPB, tahun 2012 Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis tanpa mencantumkan atau menyebutkan sumbernya.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah;

b. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentukapapun tanpa izin IPB

PENGARUH TRANSAKSI ASING TERHADAP VOLATILITAS

RETURN SAHAM DI INDONESIA

RITA ANGGRIYANI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi pada Ujian Tesis: Muhammad Firdaus, S.P., M.Si., Ph.D.

Judul Penelitian : Pengaruh Transaksi Asing terhadap Volatilitas Return Saham di Indonesia

Nama : Rita Anggriyani

NRP : H 151104344

Program Studi : Ilmu Ekonomi

Disetujui

Komisi Pembimbing

Dr. Ir. ImanSugema, M. Ec. Ketua

Dr. TelisaAuliaFalianty, SE, ME Anggota

Diketahui

Ketua Program Studi Ilmu Ekonomi

Dr. Ir. R. Nunung Nuryartono, M.Si.

Dekan Sekolah Pascasarjana

Dr. Ir. DahrulSyah, M.Sc.Agr.

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga tesis ini dapat diselesaikan. Tesis ini berjudul “Pengaruh Transaksi Asing terhadap Volatilitas Return Saham di Indonesia”.

Penulis menyampaikan terima kasih yang tak terhingga kepada Bapak Dr. Ir. Iman Sugema, M.Ec. selaku ketua komisi pembimbing dan Ibu Dr. Telisa Aulia Falianty, SE, ME. selaku anggota komisi pembimbing, yang dalam kesibukannya masih meluangkan waktu dan kesabaran untuk memberikan bimbingan, arahan, dan masukan yang sangat bermanfaat dalam penyusunan tesis ini. Terima kasih juga disampaikan kepada Bapak Muhammad Firdaus, S.P., M.Si., Ph.D. selaku penguji luar komisi dan Ibu Dr. Wiwiek Rindayanti selaku perwakilan dari Program Studi Ilmu Ekonomi.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Kepala Badan Pusat Statistik Republik Indonesia dan Kepala Pusdiklat Badan Pusat Statistik Republik Indonesia yang telah memberikan kesempatan kepada penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana (SPS) IPB. Ucapan terima kasih yang sebesar-besarnya juga disampaikan kepada Bapak Dr. Ir. R. Nunung Nuryartono, M.Si. beserta jajarannya selaku pengelola Program Studi Ilmu Ekonomi SPS IPB,semua dosen yang telah mengajar penulis, dan rekan-rekan yangsenantiasa membantu penulis selama perkuliahan dan penyelesaian tugas akhir ini.

Tak lupa penulismengucapkan terima kasih yang tak terkira kepada suamiku tercinta Febri Wicaksono, kedua buah hatiku tercinta Muhammad Ilham Haarits Wicaksono dan Faatih Abdullah Wicaksono, dan seluruh keluarga besar yang telah memberikan do’a dan dukungan yang tak terkira sejak awal perkuliahan.

Akhirnya, penulis menyadari bahwa tesis ini masih jauh dari sempurna karena keterbatasan ilmu dan pengetahuan. Kesalahan yang terjadi merupakan tanggung jawab penulis, sedangkan kebenaran yang ada merupakan karunia Allah SWT. Dia jualah yang akan member balasan kepada pihak-pihak yang telah banyak membantu penulis. Meskipun demikian, penulis berharap bahwa tesis ini dapat memberikan kontribusi dalam proses pembangunan dan bermanfaat bagi para pembaca sekalian.

Bogor, Oktober 2012

RIWAYAT HIDUP

Penulis dilahir di Tegal (Jawa Tengah) pada tanggal 22 Desember 1981. Penulis merupakan sulung dari dua bersaudara pasangan Bapak Kaliman dan Ibu Peni Sundari.

Pada tahun 1999, penulis diterima sebagai mahasiswa kedinasan Sekolah Tinggi Ilmu Statistik Jakarta dan menyelesaikan pendidikan D-IVtersebut pada tahun 2003.

xix

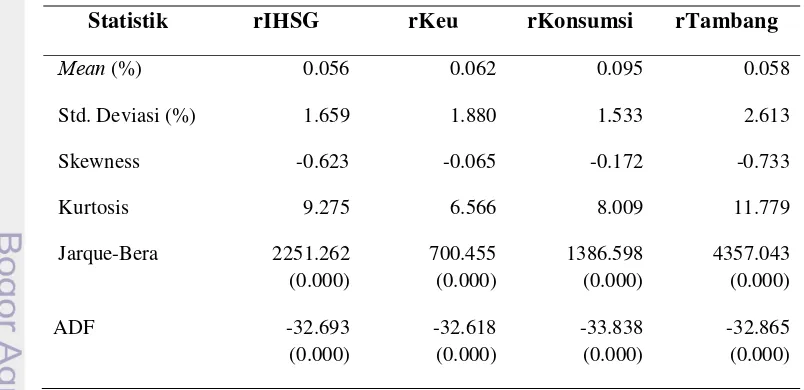

4.1 Statistik Deskriptif Indeks Harga Saham Gabungan (IHSG) dan Indeks Sektoral Harian, 2007-2012 ... 41

4.2 Pemodelan Volatilitas ... 44

V. SIMPULAN DAN SARAN ... 51

5.1 Simpulan ... 51

xx

xxi

DAFTAR TABEL

Halaman

1 Ringkasan Statistik Return Indeks Harga Saham Gabungan (IHSG) dan Indeks Sektoral Harian, 2007-2012 ... 41

2 Deteksi Efek ARCH pada Model ARIMA ... 45

3 Uji Model CGARCH(1,1) ... 46

4 CGARCH(1,1)-Dampak Guncangan Transaksi Asing terhadap Return Saham Gabungan, Return Saham Sektoral dan Volatilitas ... 48

xxii

xxiii

DAFTAR GAMBAR

Halaman

1 Nilai Kepemilikan Saham oleh Asing/Lokal, 2010-2011 (Rp miliar) .... 2

2 Kapitalisasi Pasar per Sektor di Bursa Efek Indonesia, 2007-2012 ... 4

3 Pergerakan Transaksi Asing Bersih, 2007-2012 ... 6

4 Kerangka Pemikiran ... 29

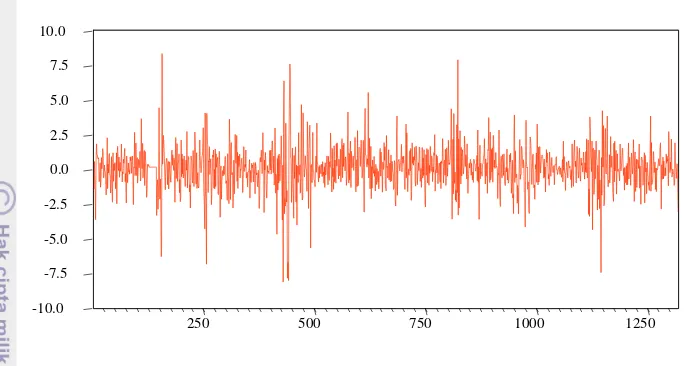

5 Plot Data Runtun Waktu Return Indeks Harga Saham Gabungan (IHSG), Return Sektor Keuangan, Sektor Industri Barang Konsumsi

dan Sektor Pertambangan, 2007-2012 ... 44

xxiv

xxv

3 Uji Stasioneritas Data Return Indeks Sektor Industri Barang Konsumsi ... ... 59

4 Uji Stasioneritas Data Return Indeks Sektor Pertambangan ... 60

5 Uji Stasioneritas Data Transaksi Asing Bersih/Foreign Net Purchase (FNP) ... 61

6 Uji Stasioneritas Data Volume Perdagangan Saham di Bursa Efek Indonesia (BEI) ... 62

7 Correlogram Data Return Indeks Harga Saham Gabungan (IHSG) ... 63

8 Correlogram Data Return Indeks Sektor Keuangan ... 64

9 Correlogram Data Return Indeks Sektor Konsumsi ... 65

10 Correlogram Data Return Indeks Sektor Pertambangan ... 66

11 Model ARIMA(2,0,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 67

12 Correlogram Residual Model ARIMA(2,0,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 68

13 Correlogram Residual Kuadrat Model ARIMA(2,0,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 69

14 Uji ARCH-LM Model ARIMA(2,0,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 70

15 Model ARIMA(2,0,0) Data Return Indeks Sektor Keuangan ... 71

16 Correlogram Residual Model ARIMA(2,0,0) Data Return Indeks Sektor Keuangan ... 72

xxvi

19 Model ARIMA(2,0,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 75

20 Correlogram Residual Model ARIMA(2,0,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 76

21 Correlogram Residual Kuadrat Model ARIMA(2,0,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 77

22 Uji ARCH-LM Model ARIMA(2,0,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 78

23 Model ARIMA(2,0,0) Data Return Indeks Sektor Pertambangan ... 79

24 Correlogram Residual Model ARIMA(2,0,1) Data Return Indeks Sektor Pertambangan ... 80

25 Correlogram Residual Kuadrat Model ARIMA(2,0,1) Data Return Indeks Sektor Pertambangan ... 81

26 Uji ARCH-LM Model ARIMA(2,0,1) Data Return Indeks Sektor Pertambangan ... 82

27 Model Component GARCH(1,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 83

28 Model Component GARCH(1,1) Data Return Indeks Sektor Keuangan 84

29 Model Component GARCH(1,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 85

30 Model Component GARCH(1,1) Data Return Indeks Sektor

Pertambangan ... 86

31 Correlogram Residual Model CGARCH(1,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 87

32 Correlogram Residual Kuadrat Model CGARCH(1,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 88

33 Uji ARCH-LM Model CGARCH(1,1) Data Return Indeks Harga Saham Gabungan (IHSG) ... 89

xxvii

35 Correlogram Residual Kuadrat Model CGARCH(1,1) Data Return Indeks Sektor Keuangan ... 91

36 Uji ARCH-LM Model CGARCH(1,1) Data Return Indeks Sektor Keuangan ... 92

37 Correlogram Residual Model CGARCH(1,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 93

38 Correlogram Residual Kuadrat Model CGARCH(1,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 94

39 Uji ARCH-LM Model CGARCH(1,1) Data Return Indeks Sektor Industri Barang Konsumsi ... 95

40 Correlogram Residual Model CGARCH(1,1) Data Return Indeks Sektor Pertambangan ... 96

41 Correlogram Residual Kuadrat Model CGARCH(1,1) Data Return Indeks Sektor Pertambangan ... 97

I.

PENDAHULUAN

1.1 Latar Belakang

Kondisi likuiditas global telah diakui memiliki kontribusi yang besar

terhadap lonjakan arus masuk modal di negara-negara pasar berkembang atau

emerging markets. Pada saat yang sama, negara-negara emerging markets tersebut

telah melonggarkan aturan mengenai investasi portofolio asing melalui liberalisasi

pasar modal yang selanjutnya memacu arus masuk portofolio. Dan emerging

markets mempunyai peran besar dalam peningkatan portofolio internasional. Hal

ini berdasarkan pendapat bahwa prospek pertumbuhan ekonomi emerging markets

yang tinggi, average returns yang tinggi, volatilitas yang tinggi dan korelasi yang

rendah antara emerging markets dengan developed markets (Schill, 2006). Mollah

dan Mobarek (2009) juga menemukan volatilitas di emerging markets lebih tinggi

dibandingkan developed markets. Volatilitas yang tinggi di emerging markets

terkait dengan faktor makroekonomi seperti politik, sosial dan ekonomi.

Pasar modal memberikan kontribusi positif terhadap pertumbuhan

perekonomian tergantung pada tingkat keterbukaan pasar modal terhadap pemodal

asing atau yang sering disebut sebagai liberalisasi pasar keuangan. Levine (1997)

mengatakan bahwa penghapusan hambatan investasi asing untuk masuk ke suatu

negara dapat meningkatkan fungsi dari pasar modal domestik negara tersebut

melalui peningkatan likuiditas pasar. Likuiditas pasar ini merupakan akibat dari

dua manfaat penting yang dihasilkan oleh liberalisasi pasar keuangan, yaitu

pengintegrasian pasar domestik ke pasar internasional dan peningkatan standar

keterbukaan informasi dan sistem akuntansi perusahaan domestik yang didorong

keinginan untuk menarik dana asing.

Keterbukaan atau liberalisasi pasar modal yang tinggi, selain dapat memacu

peningkatan indeks saham dan pertumbuhan ekonomi, dapat menjadi bumerang

bagi perekonomian Indonesia. Penelitian Simorangkir (2008) menemukan bahwa

financial openness yang diproksi dari foreign direct investment dan portfolio

investment inflow dibagi dengan GDP memberikan efek negatif terhadap output.

Keterbukaan sektor keuangan menyebabkan perekonomian Indonesia menjadi

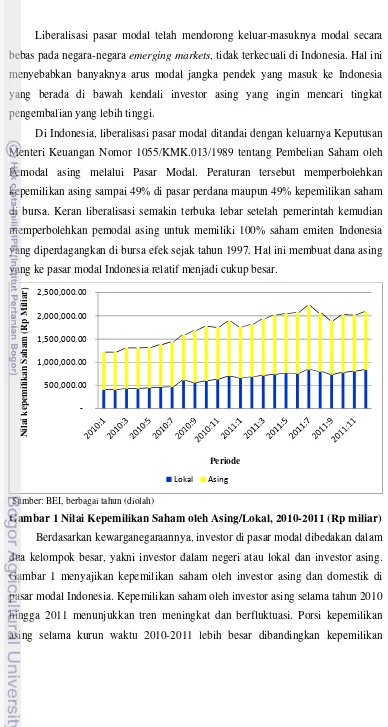

Liberalisasi pasar modal telah mendorong keluar-masuknya modal secara

bebas pada negara-negara emerging markets, tidak terkecuali di Indonesia. Hal ini

menyebabkan banyaknya arus modal jangka pendek yang masuk ke Indonesia

yang berada di bawah kendali investor asing yang ingin mencari tingkat

pengembalian yang lebih tinggi.

Di Indonesia, liberalisasi pasar modal ditandai dengan keluarnya Keputusan

Menteri Keuangan Nomor 1055/KMK.013/1989 tentang Pembelian Saham oleh

Pemodal asing melalui Pasar Modal. Peraturan tersebut memperbolehkan

kepemilikan asing sampai 49% di pasar perdana maupun 49% kepemilikan saham

di bursa. Keran liberalisasi semakin terbuka lebar setelah pemerintah kemudian

memperbolehkan pemodal asing untuk memiliki 100% saham emiten Indonesia

yang diperdagangkan di bursa efek sejak tahun 1997. Hal ini membuat dana asing

yang ke pasar modal Indonesia relatif menjadi cukup besar.

Sumber: BEI, berbagai tahun (diolah)

Gambar 1 Nilai Kepemilikan Saham oleh Asing/Lokal, 2010-2011 (Rp miliar) Berdasarkankewarganegaraannya, investor di pasar modal dibedakan dalam

dua kelompok besar, yakni investor dalam negeri atau lokal dan investor asing.

Gambar 1 menyajikan kepemilikan saham oleh investor asing dan domestik di

pasar modal Indonesia. Kepemilikan saham oleh investor asing selama tahun 2010

hingga 2011 menunjukkan tren meningkat dan berfluktuasi. Porsi kepemilikan

3

saham oleh investor domestik, dimana kepemilikan saham oleh investor asing

selama 2010-2011 mencapai lebih dari 50 persen.

Porsi kepemilikan saham yang tinggi oleh asing di pasar saham Indonesia

sangat terkait dengan nilai besar dan pertumbuhan kapitalisasi pasar perusahaan

karena kapitalisasi pasar seringkali menjadi ukuran penting bagi keberhasilan atau

kegagalan perusahaan. Hal ini dapat terlihat dari penurunan kapitalisasi pasar

saham Indonesia di seluruh sektor yang terdaftar di Bursa Efek Indonesia (BEI)

mulai pertengahan 2008 hingga awal 2009 akibat krisis keuangan global yang

bermula dari kasus subprime mortgage yang terjadi di Amerika. Krisis keuangan

global tersebut telah memberikan tekanan di pasar modal Indonesia hingga

menyebabkan merosotnya likuiditas di sektor perbankan dan institusi keuangan

nonbank yang disertai berkurangnya transaksi keuangan. Hal ini dikarenakan

banyaknya investor dari institusi keuangan Amerika yang melepas kepemilikan

saham mereka di pasar modal Indonesia untuk menyelamatkan perusahaan mereka

sendiri yang terkena krisis keuangan (Kuncoro, 2009).

Gambar 2 menyajikan kapitalisasi pasar dari sembilan sektor yang terdaftar

di BEI, empat sektor diantaranya, yaitu sektor keuangan, infrastruktur,

pertambangan dan industri barang konsumsi memiliki kapitalisasi lebih dari 10

persen. Hal ini mengindikasikan bahwa sektor-sektor tersebut lebih rentan

terhadap pergerakan investor asing dibandingkan dengan sektor yang memiliki

kapitalisasi pasar kurang dari 10 persen yang ditunjukkan dengan lebih

fluktuatifnya keempat sektor tersebut. Fluktuasi sektor-sektor tersebut berbeda

satu sama lain. Menurut Hammoudeh et al. (2009), sektor dengan tingkat

teknologi tinggi akan diminati oleh investor ketika perekonomian booming dan

sektor industri barang konsumsi yang memiliki sifat non-cyclical akan diminati

oleh investor ketika perekonomian lesu. Selain itu, sektor pertambangan lebih

fluktuatif dibandingkan sektor lainnya karena sektor ini lebih dipengaruhi oleh

faktor eksternal seperti regulasi lingkungan dan harga komoditas sektor ini juga

dipengaruhi oleh harga barang tambang dunia.

Dari Gambar 2 terlihat bahwa keempat sektor yang memiliki kapitalisasi

pasar lebih dari 10 persen adalah sektor keuangan dari tahun ke tahun memiliki

dengan segala aktifitas transaksi masyarakat. Semakin banyak masyarakat

menabung, memanfaatkan layanan perbankan, dan aplikasi kredit dapat

meningkatkan kinerja perbankan yang pada akhirnya akan meningkatkan harga

saham sektor tersebut.

Sektor infrastruktur memiliki kapitalisasi pasar terbesar setelah sektor

keuangan. Berdasarkan persentase kapitalisasi pasar, mulai pertengahan 2009,

sektor infrastruktur mengalami penurunan kapitalisasi pasar yang cukup

signifikan. Sedangkan kapitalisasi pasar sektor industri barang konsumsi dari

tahun 2008 mengalami kenaikan (Gambar 2). Kenaikan kapitalisasi pasar sektor

industri barang konsumsi terkait dengan peningkatan pendapatan masyarakat yang

akhirnya meningkatkan kemampuan daya beli untuk mengkonsumsi makanan dan

minuman.

Selain ketiga sektor tersebut, sektor pertambangan juga memiliki

kapitalisasi pasar lebih dari 10 persen (Gambar 2). Hal ini dikarenakan sektor

pertambangan merupakan salah satu sektor yang membutuhkan dana sangat besar

dan teknologi tinggi serta tingkat pengembalian dari sektor tersebut juga relatif

tinggi sehingga sangat menarik bagi investor, terutama investor asing dengan

modal yang kuat.

Sumber: BEI, berbagai tahun (diolah)

Gambar 2 Kapitalisasi Pasar per Sektor di Bursa Efek Indonesia, 2007-2012 0

Aneka Industri Barang Konsumsi Properti

5

Aksi investor asing selalu menjadi perhatian. Irama pergerakannya di pasar

selalu memberikan kontribusi yang signifikan dalam menentukan arah pasar.

Ketika investor asing masuk, indikator perdagangan saham di BEI melompat naik.

Bahkan, masuknya mereka tidak jarang ikut membangunkan saham-saham lapis

dua yang dikenal sebagai saham tidur (sleeping stock). Sebaliknya, ketika investor

asing berbondong-bondong keluar, IHSG ikut terseret jatuh. Begitulah

kejadiannya selama bertahun-tahun di BEI, investor asing seolah-olah menjadi

faktor penentu dalam perubahan indeks dan arah pasar. Akibatnya, investor asing

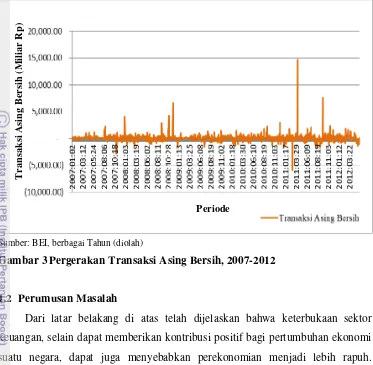

seringkali tampil sebagai komandan lapangan. Dari Gambar 3 terlihat bahwa

transaksi yang dilakukan oleh investor asing di pasar modal Indonesia sangat

fluktuatif.

Pada Gambar 3 terlihat adanya peningkatan fluktuasi transaksi yang

dilakukan oleh investor asing di pasar saham Indonesia pada tahun 2008. Hal ini

diawali dengan adanya kredit macet di sektor properti Amerika Serikat tahun

2007 yang kemudian menyebar ke lembaga keuangan maupun lembaga

pembiayaan di Eropa. Krisis ini berlanjut hingga tahun 2008 dan menyebabkan

indeks bursa saham seluruh dunia berguguran. Meskipun demikian, tingkat

likuiditas global saat ini relatif masih sangat tinggi dan diperkirakan tujuan

investasi investor akan ditujukan ke berbagai bursa-bursa emerging markets yang

dapat memberikan potensi tingkat pengembalian/imbal hasil (expected return)

yang menarik bagi investor, tak terkecuali Indonesia. Inilah sebenarnya berkah

terselubung krisis keuangan AS untuk pasar modal Indonesia (Hadi, 2012).

Adanya krisis pada tahun 2008 memaksa bank sentral di Amerika dan Eropa

mengambil berbagai kebijakan untuk menyelamatkan perekonomian mereka

sehingga para investor kembali percaya bahwa perekonomian di negara-negara

tersebut dan dunia akan pulih. Hal ini kembali menurunkan fluktuasi di pasar

saham Indonesia. Sementara itu, pada tahun 2011 kembali terlihat adanya

peningkatan fluktuasi transaksi asing di pasar saham karena ketidakpastian

penyelesaian krisis di Eropa. Hal ini menyebabkan investor asing kembali

memasuki bursa saham negara-negara emerging markets seperti Indonesia

Sumber: BEI, berbagai Tahun (diolah)

Gambar 3 Pergerakan Transaksi Asing Bersih, 2007-2012

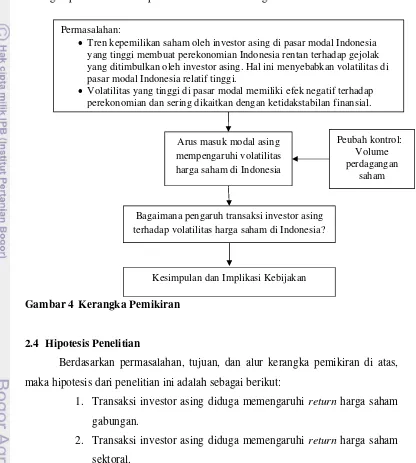

1.2 Perumusan Masalah

Dari latar belakang di atas telah dijelaskan bahwa keterbukaan sektor

keuangan, selain dapat memberikan kontribusi positif bagi pertumbuhan ekonomi

suatu negara, dapat juga menyebabkan perekonomian menjadi lebih rapuh.

Liberalisasi pasar modal telah menarik aliran modal asing. Hal ini dapat

meningkatkan likuiditas serta mengurangi cost of capital (Bekaert & Harvey,

2000), tetapi masih menjadi catatan bahwa mobilitas atau aliran modal dapat

menyebabkan extreme volatility bagi emerging market seperti yang pernah terjadi

pada tahun 1997 ketika terjadi krisis moneter di wilayah Asia. Hal ini dikarenakan

sebagian besar negara pasar berkembang merupakan negara dengan perekonomian

terbuka kecil, dimana pasar modal mereka memiliki kapitalisasi pasar dan tingkat

likuiditas yang relatif kecil dibandingkan pasar modal yang telah maju seperti

Amerika Serikat dan Eropa, oleh karena itu sangat rentan terhadap pergerakan

modal internasional.

Dengan dikeluarkannya Keputusan Menteri Keuangan Nomor

1055/KMK.013/1989 tentang Pembelian Saham oleh Pemodal asing melalui Pasar

Modal, keran investasi asing mulai terbuka sehingga semakin marak masuk ke

7

pasar modal Indonesia. Konsekuensinya, porsi kepemilikan asing di pasar modal

Indonesia terus meningkat secara signifikan.

Dengan meningkatnya porsi kepemilikan asing di pasar modal Indonesia,

timbul perdebatan mengenai manfaat yang didapat dari hal tersebut serta

menimbulkan kekhawatiran tersendiri bagi perekonomian domestik. Di satu sisi

masuknya aliran modal asing dapat meningkatkan likuiditas dan mengurangi cost

of capital, namun di sisi lain mobilitas modal asing juga dapat menyebabkan

extreme volatility.

Derasnya modal asing yang masuk ke Indonesia sebagai dana jangka

pendek (hot money) yang sangat rentan terhadap sentimen dan gejolak di pasar

modal menimbulkan kekhawatiran akan penarikan dana secara besar-besaran dan

mendadak yang akan memberikan goncangan hebat bagi pasar modal domestik.

Hal ini dapat ditunjukkan pada saat IHSG melesat memecahkan rekor di posisi

4.193,44 pada 1 Agustus 2011 lalu, disebut-sebut bahwa fenomena ini

dikarenakan masuknya investor asing yang percaya bahwa perekonomian

Indonesia masih akan tumbuh di atas 6 persen, bahkan di tengah perekonomian

global yang diwarnai oleh krisis Eropa. Indonesia dinilai sebagai negara yang

layak investasi. Tapi, ketika IHSG kemudian turun ke titik 3.269,45 pada 4

Oktober 2011, disebut-sebut bahwa investor asing tengah lesu karena krisis di

Eropa yang semakin mengkhawatirkan. Fakta ini membuktikan bahwa investor

asing bisa keluar masuk pasar dengan alasan apapun.

Derasnya aliran modal asing yang masuk ke negara-negara berkembang

termasuk Indonesia telah menjadi fenomena umum sejak dua dekade terakhir.

Sebagai negara kecil yang terbuka, kebijakan moneter Indonesia, dalam hal ini

suku bunga yang relatif tinggi dibandingkan dengan negara maju, dianggap

menjanjikan imbal hasil (return) yang lebih besar bagi investor. Hal ini tentunya

menarik banyak investor asing untuk berinvestasi di Indonesia.

Besarnya investasi asing membuat Indonesia memiliki ketergantungan yang

semakin tinggi terhadap investor asing. Konsekuensinya adalah rentannya

perekonomian domestik atas gejolak yang ditimbulkan oleh investor asing. Dalam

konteks pasar modal, ketergantungan tersebut dikhawatirkan meningkatkan resiko

Estimasi volatilitas di pasar saham sangatlah penting dalam perekonomian

dan keuangan. Hal ini dikarenakan volatilitas yang tinggi pada harga saham

memiliki efek negatif terhadap perekonomian serta juga dapat menyebabkan

perubahan keputusan investasi yang diambil investor, yang pada akhirnya pada

jangka panjang menyebabkan jatuhnya arus modal baik dari investor asing

maupun domestik (Rajput et al., 2012). Levine dan Zervos (1998) juga

mengemukakan bahwa volatilitas yang tinggi juga dapat menghambat

pertumbuhan dan perkembangan pasar keuangan, dimana pasar keuangan

memainkan peran penting dalam pertumbuhan ekonomi jangka panjang.

Volatilitas yang tinggi di pasar saham negara emerging markets juga sering

dikaitkan dengan ketidakstabilan finansial (Kaminsky & Reinhart, 2001).

Volatilitas merupakan indikator dari resiko relatif harga saham, dimana

semakin besar volatilitas maka semakin besar pula resikonya. Pada umumnya,

harga saham akan meningkat sejalan dengan meningkatnya volatilitas. Hal ini

disebabkan karena pergerakan tajam pada harga akan memberikan manfaat return

yang lebih besar bagi investor. Inilah yang kemudian banyak disebut sebagai

hubungan positif antara resiko dengan return yaitu semakin tinggi resiko maka

semakin tinggi pula imbal hasilnya.

Kecenderungan investor untuk mengandalkan pergerakan harga saham atau

volatilitas sebagai dasar dari pengambilan keputusan mencerminkan aliran dana

jangka pendek yang hanya berorientasi pada keuntungan dari margin perdagangan

harga saham. Hal inilah yang umumnya terjadi di pasar modal, sehingga

manfaatnya pada perekonomian selalu dipertanyakan. Jika investor asing yang

mendominasi pasar modal Indonesia lebih mengarah pada praktek semacam ini

dibandingkan dengan pertimbangan fundamental, maka hal ini jelas perlu

diwaspadai agar kinerja pasar modal domestik dapat dipertahankan dan stabil.

Perkembangan ekonometrik pada pasar keuangan akhir-akhir ini

menunjukkan bukti adanya hubungan nonlinier atau volatilitas pada return saham

di developed markets dan khususnya di emerging markets. Hal ini dikarenakan

investor di emerging markets pada umumnya menerima informasi tidak sempurna

dan tidak rasional dalam memprediksi harga saham sehingga menyebabkan harga

9

Perdebatan mengenai pengaruh transaksi asing bagi tingkat resiko di BEI

menjadi fokus pada studi ini. Dan karena adanya arus informasi maupun pedagang

yang heterogen di pasar saham sehingga volatilitas harga saham berisi komponen

permanent dan komponen transitory (Zarour dan Siriopoulos, 2008), maka studi

ini mencoba untuk melihat keberadaan transaksi asing dalam komponen permanen

maupun komponen transitory volatilitas harga saham gabungan di Indonesia.

Kemudian akan dilihat juga bagaimana keberadaan transaksi asing dalam

komponen permanen maupun komponen transitory volatilitas harga saham

sektoral yang memiliki kapitalisasi terbesar yaitu sektor keuangan, sektor industri

barang konsumsi dan sektor pertambangan. Hal ini dikarenakan sektor dengan

kapitalisasi tebesar lebih rentan tehadap pergerakan investor asing sehingga lebih

fluktuatif.

Maka yang menjadi pertanyaan dalam penelitian ini adalah:

1. Bagaimana pengaruh transaksi investor asing terhadap return saham gabungan,

dari tahun 2007-2012?

2. Bagaimana pengaruh transaksi investor asing terhadap return saham sektoral ,

dari tahun 2007-2012?

3. Bagaimana pengaruh transaksi investor asing terhadap komponen volatilitas

permanen (permanent volatility component) dari return saham gabungan, dari

tahun 2007-2012?

4. Bagaimana pengaruh transaksi investor asing terhadap komponen volatilitas

permanen (permanent volatility component) dari return saham sektoral, dari

tahun 2007-2012?

5. Bagaimana pengaruh transaksi investor asing terhadap komponen volatilitas

transitory (transitory volatility component) dari return saham gabungan, dari

tahun 2007-2012?

6. Bagaimana pengaruh transaksi investor asing terhadap komponen volatilitas

transitory (transitory volatility component) dari return saham gabungan, dari

tahun 2007-2012?

7. Berapa lama guncangan yang ditimbulkan oleh transaksi investor asing

terhadap komponen volatilitas permanen di pasar saham masing-masing

8. Berapa lama guncangan yang ditimbulkan oleh transaksi investor asing

terhadap komponen volatilitas transitory di pasar saham sektor keuangan,

sektor industry barang konsumsi dan sektor pertambangan?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mempelajari apakah transaksi investor

asing berpengaruh terhadap:

1. Untuk mempelajari apakah transaksi investor asing berpengaruh terhadap

return saham gabungan maupun return saham sektoral dari tahun 2007-2012.

2. Untuk mempelajari apakah transaksi investor asing berpengaruh terhadap

komponen volatilitas permanen (permanent volatility component) dari return

saham di Indonesia, baik return saham gabungan maupun return saham

sektoral dari tahun 2007-2012.

3. Untuk mempelajari apakah transaksi investor asing berpengaruh terhadap

komponen volatilitas transitory (transitory volatility component) dari return

saham di Indonesia, baik return saham gabungan maupun return saham

sektoral dari tahun 2007-2012.

4. Dari ketiga sektor yang memiliki kapitalisasi pasar terbesar yaitu sektor

keuangan, sektor industri barang konsumsi dan sektor pertambangan, sektor

manakah yang akan mengalami guncangan transaksi investor asing paling lama

atau paling cepat.

1.4 Manfaat Penelitian

Studi ini dilakukan dengan harapan dapat menambah khasanah literatur

yang mampu memberikan pedoman bagi penelitian atau studi selanjutnya. Selain

itu, hasil penelitian ini diharapkan dapat menjadi masukan bagi otoritas pasar

saham yaitu Badan Pengawas Pasar Modal dalam menentukan kebijakan

khususnya mengenai transaksi investor asing di pasar saham Indonesia dan harga

11

1.5 Ruang Lingkup Penelitian

Guna menghindari terlalu luasnya cakupan permasalahan dan supaya tidak

menyimpang dari tujuan penelitian, maka dalam pembahasan penelitian ini

dibatasi pada hal-hal sebagai berikut:

1. Observasi yang dilakukan meliputi periode Januari 2007 sampai dengan Mei

2012.

2. Transaksi investor asing yang dimaksudkan dalam penelitian ini adalah nilai

perdagangan saham yang dilakukan oleh investor asing di Bursa Efek

Indonesia (BEI).

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teoritis 2.1.1 Saham

Saham merupakan salah satu instrumen pasar keuangan yang paling

populer. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang

atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas (Bursa

Efek Indonesia, 2012). Dengan penyertaan modal tersebut, maka pihak tersebut

memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan dan

berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Saham menjadi salah satu instrumen yang menarik bagi para investor

dikarenakan dengan memiliki saham para investor memiliki dua keuntungan

(Bursa Efek Indonesia, 2012), yaitu:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

dan berasal dari keuntungan yang dihasilkan perusahaan yang diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital

Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder.

Namun, sebagai instrumen investasi, saham juga memiliki resiko antara

lain (Bursa Efek Indonesia, 2012):

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana

investor menjual saham lebih rendah dari harga beli.

2. Resiko Likuiditas

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan,

atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari

pemegang saham mendapat prioritas terakhir. Setelah seluruh kewajiban

perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan), jika

secara proposional kepada seluruh pemegang saham. Namun, jika tidak

terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan

memperoleh hasil dari likuiditas tersebut. Kondisi ini merupakan resiko

terberat yang mungkin dialami oleh pemegang saham.

Menurut Bursa Efek Indonesia (2012), di dalam pasar sekunder atau dalam

aktivitas perdagangan saham sehari-hari, harga-harga saham mengalami fluktuasi

baik berupa kenaikan maupun penurunan. Pembentukan harga saham terjadi

karena adanya permintaan dan penawaran atas saham tersebut. Permintaan dan

penawaran atas saham tersebut terjadi karena banyak faktor, baik yang sifatnya

spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan

tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi

perekonomian mau pun non perekonomian suatu negara dimana perusahaan

tersebut berada.

2.1.2 Indeks Harga Saham

Seperti halnya kebanyakan variabel perekonomian lainnya, perubahan harga

saham mengalami fluktuasi yang tinggi dan cepat. Bean (2003) menjelaskan

bahwa harga ekuitas dapat berubah-ubah karena adanya komponen gelembung

eksogen dan stokastik, yang tumbuh secara eksponensial tetapi dapat runtuh.

Selama munculnya gelembung yang terjadi karena suku bunga (premi)

pembiayaan eksternal rendah, maka investasi, permintaan agregat dan output

potensial meningkat, sedangkan bila gelembung runtuh maka proses berbalik.

Detken dan Smets (2004) menemukan bahwa harga saham dan real estate

meningkat kuat selama periode boom atau kenaikan harga yang cepat dan jatuh

setelah periode boom. Pertumbuhan riil PDB sangat kuat selama boom, yang

terutama didorong oleh investasi swasta total dan juga tercermin dalam investasi

perumahan. Dan untuk melihat perubahan atau untuk memperbandingkan suatu

keadaan dengan keadaan sebelumnya, suatu formula statistik yang dapat

digunakan adalah angka indeks.

Indeks harga saham sering dipakai sebagai barometer kondisi

perekonomian di berbagai negara yang didasarkan pada kondisi pasar terkini. Hal

15

berbagai faktor, khususnya fenomena yang terjadi dalam perekonomian (BEI,

2012).

Penggunaan indeks harga saham memiliki manfaat sebagai berikut (BEI,

2012):

1. Memudahkan pemantauan atas perubahan harga saham setiap hari.

2. Memberikan gambaran mengenai perkembangan dari pasar modal secara

keseluruhan bahkan dapat menjadi indikator perkembangan perekonomian

suatu Negara.

3. Untuk memperkirakan keuntungan/kerugian yang akan diperoleh

berdasarkan ramalan atas gejala harga saham di waktu yang akan datang.

Salah satu indeks harga saham yang dikeluarkan oleh Bursa Efek

Indonesia (BEI) adalah Indeks Harga Saham Gabungan (IHSG). IHSG merupakan

indikator pasar saham yang dihitung secara menyeluruh dari total saham yang

tercatat di BEI. IHSG mulai diperkenalkan tanggal 1 April 1983 untuk seluruh

saham preferen dengan tahun dasar tanggal 10 Agustus 1982, dimana saat itu

IHSG dihitung dengan nilai 100 dengan total saham yang tercatat sebanyak 13

saham. IHSG dihitung dengan menggunakan rata-rata tertimbang dari nilai pasar

(market value weighted average index). Secara matematis dapat ditulis:

(2.1)

Dimana:

NPt : rata-rata tertimbang nilai pasar (jumlah lembar tercatat di bursa dikalikan

dengan harga pasar per lembar) dari saham-saham pada hari ke-t

ND : rata-rata tertimbang nilai pasar saham-saham pada tanggal 10 Agustus

1982

Selain IHSG yang bersifat umum, BEI juga mengeluarkan Indeks Saham

Sektoral yang merupakan sub indeks dari IHSG. Indeks Saham Sektoral ini

dikenal dengan nama IDX Sectoral Indices. Indeks ini mulai diperkenalkan

tanggal 2 Januari 1996. Indeks ini sangat berguna bagi para analis maupun

investor untuk menelaah sektor mana saja yang sedang tumbuh dan sedang turun.

IDX Sectoral Indices diklasifikasikan menjadi 9 sektor, yaitu sektor pertanian,

industri barang konsumsi, sektor properti, sektor infrastruktur, sektor keuangan,

dan sektor perdagangan.

2.1.3 Transaksi Asing

Sebagai akibat dari liberalisasi pasar modal menyebabkan transaksi di pasar

modal Indonesia semakin berkembang dan tanpa batasan negara. Jika sebelum era

liberalisasi transaksi hanya dapat dilakukan antar investor domestik, namun

setelah era liberalisasi transaksi dapat dilakukan antar investor domestik, antar

investor asing, maupun dari investor domestik ke investor asing atau sebaliknya.

Hal ini punya pengaruh positif bagi investor, baik lokal maupun asing, karena

para investor dapat membentuk suatu portofolio sekuritas optimal yang

merupakan kombinasi saham domestik maupun asing, sehingga akan mereduksi

tingkat resiko dari suatu portofolio saham. Aliran modal antar negara tidak akan

berhenti karena investasi dalam konteks global berbasis internasional akan

meningkatkan return dan mengurangi tingkat resiko bagi investor.

Teori mengenai pembatasan kepemilikan saham oleh investor asing

dikemukakan oleh Stulz dan Wasselfallen (1995) sebagai berikut:

“under certain condition, such restriction maximaze firm value”.

Hal ini terjadi karena adanya perbedaan fungsi permintaan saham domestik antara

investor lokal investor asing, dimana permintaan investor asing kurang elastis

dibandingkan permintaan investor lokal. Kondisi ini dapat dimanfaatkan oleh

perusahaan untuk menjual saham dengan premium pada investor asing, sehingga

perusahaan dapat dikatakan akan menciptakan nilai (Haryanto, 1998).

Ketertarikan investor asing untuk ikut berpartisipasi dalam suatu bursa,

terutama bursa yang relatif baru berkembang disebabkan oleh tingkat efisiensi

bursa yang masih rendah. Penyebabnya antara lain adalah pertama, adanya

asymmetric information, dimana investor asing umumnya mempunyai banyak

akses pada informasi sehingga mereka lebih banyak memanfaatkan peluang ini

untuk memperoleh keuntungan. Kedua, adanya sikap dari emiten, terutama Chief

Executive Officer (CEO)-nya yang lebih tanggap pada kebutuhan investor asing

17

Transaksi asing selama ini telah menjadi leader dalam transaksi

perdagangan di bursa, sehingga mereka menjadi benchmark bagi investor lokal.

Bahkan banyak di antara investor lokal yang menjadi follower dalam mengambil

keputusan transaksi di bursa. Hal ini tidak lain disebabkan oleh berbagai faktor

seperti pengetahuan bursa dan jaringan informasi yang dimiliki.

Investor asing yang pada umumnya institusi memang memiliki karakter

yang berbeda jika dibandingkan dengan investor individu maupun lokal. Secara

umum, karakteristik investor asing adalah sebagai berikut:

1. Ukuran perusahaan.

Investor institusi asing dengan pertimbangan ketersediaan informasi yang

lebih banyak akan lebih memilih saham dari emiten/perusahaan besar.

2. Penguasaan informasi.

Investor institusi asing rata-rata lebih well informed dibandingkan dengan

investor individu dan lokal. Hal ini karena rendahnya marginal cost yang

dipikul oleh investor institusi dalam memperoleh informasi.

3. Analisis sekuritas.

Sebagai perusahaan multinasional, investor asing memiliki analis sekuritas

sendiri yang berpengalaman, sehingga mereka mendapatkan rekomendasi

yang realible.

4. Transaksi sekuritas.

Bagi investor asing institusi, efisiensi transaksi dan lembaga kliring bukan

masalah kritis karena mereka memakai jasa global custodian untuk

menangani transfer sekuritas dan kegiatan transaksi yang lain.

Terdapat dua hipotesis mengenai transaksi beli investor asing melalui

pasar modal (portfolio investment). Hipotesis pertama disebut dengan feedback

trading menyatakan bahwa transaksi beli investor asing disebabkan oleh adanya

ekspektasi perubahan harga pasar saham (return). Return yang lebih tinggi akan

mendorong lebih besar transaksi beli investor asing, sehingga terdapat hubungan

positif antara transaksi beli investor asing dengan return masa lalu di pasar saham.

Tetapi sebaliknya, transaksi beli investor asing berhubungan negatif dengan

volatilitas return saham, karena diasumsikan para investor asing adalah risk

resiko yang besar – cenderung akan menurunkan aliran modal masuk (Lin dan

Swanson, 2004).

Hipotesis kedua menyatakan bahwa transaksi beli investor asing yang

menyebabkan perubahan harga saham. Hipotesis ini dikenal dengan information

dissemination. Dalam hal ini, peningkatan transaksi oleh investor asing akan

meningkatkan harga saham (Froot et al, 2001). Peningkatan harga saham dapat

bersifat temporer maupun permanen. Jika peningkatan harga terjadi secara

temporer, maka hal ini dapat disebabkan karena adanya tekanan harga (excess

demand). Sedangkan jika peningkatan harga saham bersifat permanen, maka hal

ini mungkin disebabkan karena cerminan penurunan biaya modal jangka panjang

yang berhubungan dengan benefit dan adanya risk sharing.

Masuknya investor asing ke dalam bursa saham juga dapat menurunkan

volatilitas harga saham, hal ini terjadi jika diasumsikan investor asing yang

berinvestasi dalam bursa saham merupakan well-informed traders, bukan noise

traders atau spekulan. Meningkatnya partisipasi well-informed traders dalam

pasar saham akan meningkatkan kualitas dan reliabilitas informasi sehingga pasar

saham menjadi lebih efisien yang pada akhirnya dapat menurunkan volatilitas

harga saham. Peningkatan investor asing yang diasumsikan well-informed traders

sehingga menurunkan volatilitas harga saham ini dikenal dengan teori

investor-base (Holmes dan Wong, 2001).

Dibalik besarnya manfaat dari integrasi sistem keuangan dunia dan

meningkatnya global financial flows, terdapat resiko-resiko yang perlu

diwaspadai, khususnya oleh negara-negara emerging markets yang infrastruktur

sektor keuangannya masih lemah. Kecenderungan derasnya aliran modal jangka

pendek ke negara-negara emerging markets seringkali didasari oleh motif

spekulasi. Dampak buruk dari aliran modal jangka pendek yang sering dihadapi

oleh negara-negara tersebut adalah fenomena arus balik modal (capital reversal)

secara mendadak dalam jumlah besar. Hal ini dapat mengganggu stabilitas

keuangan dan membuat perekonomian terpuruk ke dalam krisis keuangan dan

perbankan (Kurniati, 2000).

Terdapat dua penjelasan atau teori mengenai dampak dari aktivitas

19

leverage effect, penjualan saham oleh investor asing kepada investor domestik

lebih disebabkan faktor price direction (profit oriented), yang kemudian tindakan

investor asing tersebut cenderung akan diikuti oleh investor domestik. Hal ini

didukung oleh penelitian yang dilakukan oleh Wang (2007) di Indonesia dan

Thailand yang menemukan bahwa setelah era liberalisasi bursa saham, investor

domestik tidak lagi menjadi price setter tetapi cenderung menjadi price follower

yang dalam terminologi lain disebut dengan herding behavior. Hal tersebut

mengakibatkan semakin memperbesar supply saham sehingga terjadi penurunan

harga saham akibat excess supply. Selain mengakibatkan penurunan harga saham,

juga berdampak pada peningkatan volatilitas, hal ini terjadi karena harga saham

yang sedang tinggi pada saat investor asing melakukan penjualan berubah menjadi

lebih rendah dalam waktu singkat akibat excess supply. Sementara penjualan antar

investor asing cenderung lebih dimotivasi oleh faktor likuiditas dan sedikit

disebabkan oleh faktor price direction sehingga tidak mengakibatkan volatilitas

bursa saham.

Penjelasan kedua dikemukakan oleh Merton (1987), memperbesar

investor-base akan meningkatkan risk sharing dan harga saham. Meningkatkan

investor-base akan meningkatkan keakuratan informasi bursa saham dan

menurunkan volatilitas. Dengan demikian pembelian saham oleh investor asing

cenderung menurunkan volatilitas dengan meningkatkan investor-base. Keadaan

sebaliknya jika terjadi penjualan saham oleh investor asing akan menurunkan

investor-base dan cenderung meningkatkan spekulan atau noise traders sehingga

meningkatkan volatilitas. Sementara transaksi antar investor asing ataupun antar

investor domestik tidak merubah jumlah investor-base sehingga cenderung tidak

memengaruhi volatilitas.

Tetapi jika diasumsikan bahwa investor asing adalah bersifat noise traders

maka justru keberadaan investor asing akan menyebabkan ketidakstabilan pasar

saham dan membuat harga saham semakin volatile. Untuk itu, Holmes dan Wong

(2001) menyebutkan bahwa investor asing merupakan sumber dari volatilitas dan

2.1.4 Return dan Volatilitas Saham

Ang (1997) mengatakan bahwa return saham adalah tingkat keuntungan

yang dinikmati oleh investor atas suatu investasi yang dilakukan. Return saham

memungkinkan seorang investor untuk membandingkan keuntungan aktual

ataupun keuntungan yang diharapkan yang disediakan oleh berbagai saham pada

tingkatan pengembalian yang diinginkan. Di sisi lain, return pun memiliki peran

yang amat signifikan di dalam menentukan nilai dari sebuah saham.

Jogiyanto (1998) menjelaskan bahwa terdapat dua unsur pokok return

total saham, yaitu capital gain dan yield. Capital gain merupakan hasil yang

diperoleh dari selisih antara harga pembelian (kurs beli) dengan harga penjualan

(kurs jual). Artinya jika kurs beli lebih kecil dari pada kurs jual maka investor

dikatakan memperoleh capital gain, dan sebaliknya disebut dengan capital loss.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen

terhadap harga saham periode sebelumnya.

Menurut Jorion (2007), return aset finansial merupakan random variable.

Ada dua metode untuk pengukuran return :

1. The aritmetic atau discrete

Pada metode ini rate of return merupakan penjumlahan dari capital gain dan

pembayaran dividen atau kupon dimana mempunyai persamaan sebagai

berikut:

(2.2)

2. Geometric rate of return

Pada metode ini rate of return merupakan logaritma dari rasio harga, yaitu:

(2.3)

Dalam penyederhanaan rumus maka untuk pembayaran dividen diasumsikan

nol (Dt = 0) sehingga persamaan diatas menjadi:

(2.4)

Dimana:

rt = rate of return pada hari t

21

Pt-1 = harga aset/saham pada saat t-1

Dt = pembayaran deviden pada saat t

2.1.5 Estimate of Volatility

Volatilitas return ditunjukan dengan varian atau standar deviasi return.

Volatilitas adalah pengukuran statistik variasi harga suatu instrumen (Butler,

1999). Dengan kata lain, volatilitas adalah kecepatan naik turunnya return.

Semakin tinggi volatilitasnya, maka kepastian return suatu saham semakin

rendah, begitu juga sebaliknya. Dalam melakukan forecasting, volatilitas

umumnya diasumsikan konstan dari waktu ke waktu, walaupun kenyataannya

tidak. Menurut Watsham (1997), volatilitas yang konstan dari waktu ke waktu

disebut homoskedastic, sedangkan volatilitas yang tidak konstan disebut

heteroskedastic.

Volatilitas Konstan (Constant Volatility) dapat diukur menggunakan Standar

Deviasi (Standard Deviation), rata-rata bergerak sederhana (Simple Moving Average)

dan Historical Simulation. Standar deviasi dapat digunakan untuk mengukur

volatilitas data yang memiliki distribusi normal. Standar deviasi mengukur

penyebaran atau distribusi yang merupakan jarak rata-rata perubahan harga terhadap

mean sebagai puncak.

Asumsi volatilitas dan korelasi biasanya konstan, tetapi kenyataannya

volatilitas dan korelasi pada data keuangan adalah tidak konstan, kadang

menunjukan ketidakteraturan. Bisa saja pada suatu periode volatilitasnya rendah

namun berikutnya diikuti dengan volatilitas tinggi. Hal ini disebut dengan

volatility clustering. Volatilitas tidak konstan (Non-Constant Volatility) dapat diukur

menggunakan metode Generalized Autoregresive Conditional Heteroskedastic

(GARCH).

2.1.6 Permanent Component dan Transitory Component Volatility

Setiap data runtun waktu (time series) dapat didekomposisi menjadi dua

komponen additive, yaitu sebuah series yang stasioner dan sebuah random

walk. Bagian yang stasioner disebut sebagai komponen cyclical, didefinisikan

series. Sedangkan bagian yang random walk merupakan nilai tengah dari

distribusi yang diduga untuk jalur (model) masa depan dari series yang

sebenarnya.

Beveridge dan Nelson (1981) menyebutkan bahwa komponen permanen

ditunjukkan sebagai random walk dengan drift. Perbedaan antara komponen

permanen dan nilai sebenarnya dari series data merupakan momentum yang

terkandung dalam series pada suatu titik tertentu dan hal tersebut secara alami

mengukur komponen transitory atau cyclical-nya. Komponen transitory

merupakan proses stasioneritas dengan rata-rata nol. Pergerakan transitory atau

cyclical dapat diamati dalam data runtun waktu ekonomi dan dapat dipisahkan

dari komponen permanen atau trend yang memiliki peran penting dalam

membentuk pemikiran kita mengenai fenomena yang terjadi dalam perekonomian.

Dalam pasar saham juga terdapat dekomposisi komponen-komponen volatilitas.

Hal ini disebabkan agen-agen dalam pasar saham yang heterogen memiliki

horizon waktu perdagangan yang berbeda sehingga mengindikasikan adanya

volatilitas jangka pendek (short-run volatility) dan volatilitas jangka panjang

(long-run volatility) (Muller et al.,1997).

Andersen dan Bollerslev (1997) menunjukkan bahwa volatilitas pasar

mencerminkan agregasi dari berbagai komponen volatilitas yang saling bebas,

dimana masing-masing komponen tersebut memiliki struktur yang berbeda karena

perbedaan datangnya informasi. Informasi yang heterogen ini akan masuk ke

pasar sehingga menciptakan efek volatilitas jangka pendek (short-run) dan jangka

panjang (long-run). Lisenfeld (2001) juga menjelaskan bahwa sejumlah

kedatangan informasi dan sensitifitas berita merupakan faktor penting yang dapat

menjelaskan pergerakan dalam volatilitas perubahan harga saham. Volatilitas

jangka pendek utamanya disebabkan oleh proses kedatangan informasi,

sedangkan volatilitas jangka panjang disebabkan oleh sensitifitas berita baru.

Muller et al.(1997) berpendapat bahwa pedagang dalam jangka pendek akan

bereaksi terhadap komponen volatilitas transitory dengan meningkatkan aktivitas

perdagangan mereka, sehingga pada akhirnya akan meningkatkan volatilitas. Park

et al. (2007) menyebutkan bahwa informasi yang memengaruhi seluruh pasar

23

berkaitan dengan fundamental makroekonomi. Di sisi lain, komponen transitory

dari conditional variance berasal dari noise traders atau market friction yang

didasarkan pada efek mikroekonomi dari struktur pasar keuangan.

2.1.7 Arus Modal Asing dan Harga Aset

Secara teoritis, pemodal asing dapat memengaruhi kinerja pasar modal

domestik secara positif maupun negatif. Menurut pandangan ekonom mainstream,

salah satu manfaat arus modal asing adalah mendorong kenaikan harga saham.

Arus modal asing membawa dampak pada price earning ratio (P/E ratio)

perusahaan. P/E ratio yang tinggi membuat ongkos pembiayaan menjadi lebih

rendah yang selanjutnya akan meningkatkan nilai investasi perusahaan. Biaya

modal yang rendah dan pasar modal yang sedang booming juga dapat mendorong

perusahaan untuk melakukan emisi saham. Harga premium emisi baru menjadi

pendorong perusahaan lain untuk melakukan emisi saham (BAPEPAM-LK,

2008). Namun, peningkatan harga saham yang tidak masuk ke perusahaan –

hanya meningkatkan P/E ratio – tidak akan membawa multiplier pada

peningkatan output karena investasi hanya terjadi di pasar sekunder yang hanya

memengaruhi harga saham dan tidak terjadi aliran masuk modal ke perusahaan.

Hal inilah yang menjadi perhatian serius dalam transaksi di pasar sekunder.

Wang (2007) berpendapat bahwa peran asing dalam pasar sekunder dapat

dilihat dari dua aspek yaitu aktivitas perdagangan (trading) dan kepemilikan efek

(ownership). Keduanya akan akan memberikan dampak berbeda bagi volatilitas di

bursa. Peningkatan harga saham dalam jangka pendek akan meningkatkan

transaksi di pasar bursa sehingga memberikan dampak peningkatan volatilitas.

Sebaliknya peningkatan kepemilikan saham justru akan membawa pada

penurunan volatilitas. Hubungan negatif tersebut dinamakan sebagai dampak yang

menenangkan (calming effect) terhadap volatilitas harga saham yang akan datang.

Hubungan antara lonjakan modal dan booming harga aset domestik juga

cukup relevan dalam ekonomi negara-negara emerging markets. Negara-negara

emerging markets telah sering mengalami serangkaian siklus boom-bust yang

peningkatan investasi, harga aset naik, dan arus modal masuk meningkat, dan

berakhir dengan tahap meledak ketika semua berbalik (Kim & Yang, 2009).

Arus masuk modal dapat membantu ekonomi domestik dengan berbagai

cara, tetapi arus masuk modal yang besar juga dapat menghasilkan keadaan

ekonomi makro yang tidak diinginkan. Sejarah mencatat bahwa perekonomian di

negara-negara emerging markets sering mengalami periode arus masuk modal

yang cepat diikuti dengan arus keluar yang cepat juga, menghasilkan siklus

boom-bust. Periode awal aliran modal sering ditandai dengan apresiasi nilai tukar riil,

ekspansi kredit domestik, booming konsumsi dan/atau investasi, dan gelembung

harga aset. Seiring waktu, proses tersebut cenderung untuk membalikkan sendiri:

arus modal masuk bersih berubah menjadi arus keluar bersih dan ternyata boom

berubah menjadi bust, dengan konsekuensi yang merugikan bagi harga aset lokal

dan, sering, ekonomi riil. Bahkan, beberapa penelitian telah menunjukkan bahwa

krisis Asia pada tahun 1990-an terkait dengan arus modal yang berlebihan (Kim &

Yang, 2009).

Kim dan Yang (2009) menyebutkan bahwa arus masuk modal dapat

memengaruhi harga aset dalam tiga cara. Pertama, arus masuk portofolio asing

langsung dapat memengaruhi permintaan untuk aset. Sebagai contoh, arus masuk

modal ke pasar saham meningkatkan permintaan dan, oleh karena itu, harga

saham. Selain itu, arus masuk portofolio kemudian dapat memengaruhi pasar lain.

Misalnya, sebagai arus modal ke pasar saham, adanya kenaikan harga saham tidak

serta-merta akan meningkatkan hasil (return) yang diharapkan dari saham

tersebut, tetapi hasil yang diharapkan dari saham dapat juga menurun. Investor

mungkin akan mencari keuntungan yang lebih tinggi di pasar aset lainnya, seperti

real estate dan obligasi, sehingga menempatkan tekanan terhadap harga aset

lainnya.

Kedua, arus masuk modal dapat mengakibatkan peningkatan jumlah uang

beredar dan likuiditas, yang pada gilirannya dapat meningkatkan harga aset. Arus

masuk modal cenderung menyebabkan nilai tukar nominal dan riil menjadi

terapresiasi. Jika otoritas moneter ingin menghindari hal tersebut, mereka harus

melakukan intervensi di pasar valuta asing untuk mengimbangi kelebihan

25

menyebabkan akumulasi cadangan devisa dan karenanya, pasokan uang domestik.

Ketika hal ini mengarah ke peningkatan aliran likuiditas ke pasar aset, harga aset

mungkin akan melonjak. Intervensi mata uang asing dapat disterilkan dengan

menjual surat berharga pemerintah melalui operasi pasar terbuka. Namun, jika

sterilisasi parsial, kemudian likuiditas dan aset harga dapat meningkat.

Ketiga, arus masuk modal cenderung mendorong pertumbuhan ekonomi

yang kuat dan mengarah pada peningkatan harga aset dalam beberapa cara.

Ekspansi moneter mengikuti arus modal masuk dapat menyebabkan ledakan

ekonomi. Tingkat suku bunga dunia yang jatuh dapat menyebabkan ledakan

konsumsi dan ledakan investasi, dan juga penurunan suku bunga domestik, yang

pada gilirannya dapat meningkatkan investasi. Dan, untuk negara debitur,

penurunan tingkat suku bunga dunia akan menyebabkan efek pendapatan dan efek

substitusi, yang juga dapat menyebabkan ledakan konsumsi.

2.2 Tinjauan Empiris

Studi tentang bagaimana dampak transaksi investor asing dan volatilitas di

pasar modal telah banyak dilakukan, Neely dan Fawley (2012) melakukan

penelitian mengenai persistensi guncangan capital flows terhadap volatilitas di

pasar keuangan Jepang dengan menggunakan data harian1 Januari 2005 hingga 3

Desember 2010. Peubah transaksi yang dilakukan oleh investor asing maupun

domestik sebagai proksi capital flows serta volume perdagangan merupakan

peubah eksogen. Penelitian ini menggunakan metode GARCH dan CGARCH dan

hasil penelitian menunjukkan bahwa guncangan capital flows terhadap volatilitas

asset yang bersifat transitory lebih besar dibandingkan permanen. Guncangan

capital flows terhadap komponen transitory akan meningkatkan volatilitas,

sedangkan guncangan capital flows terhadap komponen permanen akan

menurunkan volatilitas di pasar saham maupun pasar uang Jepang.

Hammoudeh et al. (2010) antara lain ingin melihat dampak dari peubah

harga minyak dunia, Morgan Stanley Capital Index (MSCI), Federal Funds Rate

(FFR) terhadap volatilitas harga saham sektoral di Amerika. Selain itu, penelitian

ini juga ingin melihat apakah terdapat hubungan yang signifikan antara volatilitas

transitory volatilitas. Hasil penelitian menujukkan bahwa harga minyak dunia dan

MSCI memiliki dampak lebih besar terhadap volatilitas harga saham di Amerika

dibandingkan FFR. Sektor Konstruksi dan Industri Metal yang merupakan sektor

yang bersifat cyclical lebih responsif terhadap guncangan harga minyak dunia.

Sektor Industri Metal merupakan sektor yang paling responsif terhadap

peningkatan volatilitas MSCI. Guncangan harga minyak dunia dan MSCI akan

meningkatkan volatilitas transitory di semua sektor, kecuali Tembakau.

Sedangkan FFR justru menurunkan volatilitas transitory. Volume perdagangan

merupakan faktor penting dalam estimasi volatilitas. Pada model CGARCH

menunjukkan bahwa volatilitas transitory memiliki persistensi lebih rendah dan

durasi yang lebih pendek dibandingkan dengan permanen volatilitas di semua

sektor.

Hammoudeh et al. (2009) menggunakan teknik multivariate yang terbaru

yaitu VAR-GARCH untuk melihat transmisi guncangan dan volatilitas di antara

sektor perbankan, industri dan jasa untuk Kuwait, Qatar dan Saudi Arabia.

Sedangkan sektor keuangan, asuransi dan jasa untuk Uni Emirates Arab (UEA).

Hasil penelitian menunjukkan bahwa volatilitas masa lalu lebih besar

pengaruhnya terhadap volatilitas saat ini dibandingkan guncangan masa lalu dan

terjadi spillover volatilitas di antara ketiga sektor dalam masing-masing negara,

kecuali Qatar. Sektor perbankan lebih sensitif terhadap volatilitas masa lalu dan

sektor industri merupakan sektor yang paling volatil terhadap guncangan masa

lalu atau berita. Untuk para investor sebaiknya memilih sektor perbankan untuk

berinvestasi di Saudi Arabia, Qatar dan UEA. Sedangkan di Kuwait, sebaiknya

investor berinvestasi di sektor industri.

Penelitian yang dilakukan oleh Lai et al. (2008) bertujuan mempelajari

dampak perdagangan investor asing terhadap volatilitas saham di pasar saham

Taiwan. Dengan menggunakan GJR-GARCH, Lai et al. (2008) menemukan

bahwa perdagangan investor asing berhubungan positif dengan return saham saat

ini dan perdagangan investor asing juga dapat meningkatkan conditional

volatility.

Selanjutnya, Deo et al. (2008) menguji hubungan antara return saham,

27

menggunakan VAR dan EGARCH menemukan bahwa return saham dipengaruhi

oleh volume perdagangan dan begitu juga sebaliknya. Deo et al. (2008) juga

menemukan bahwa volume perdagangan berkontribusi terhadap informasi yang

terdapat pada return saham dan volatilitasnya.

Zarour dan Siriopoulos (2008) ingin mengetahui keberadaan dekomposisi

volatilitas return saham di sembilan negara emerging markets Asia Tengah

dengan menggunakan model komponen varians transitory dan permanen yang

dikembangkan oleh Lee dan Engle. Keberadaan struktur komponen volatilitas

disumbang oleh komponen volatilitas yang bersifat transitory dan volatilitas

permanen yang menurun secara perlahan dalam waktu lebih lama di Jordan,

Oman dan Saudi Arabia.

Studi yang dilakukan oleh Wang (2007) memfokuskan pada dampak

perdagangan harian yang dilakukan oleh investor asing setelah liberalisasi pasar

dan menjelaskan dinamika perubahan volatilitas di pasar karena perdagangan

investor asing di pasar saham Indonesia dan Thailand. Hasil penelitian yang

dilakukan Wang (2007) menunjukkan adanya hubungan yang kuat antara

perdagangan saham yang dilakukan oleh investor asing dan volatilitas di pasar

saham Indonesia dan Thailand. Selain itu, penelitian ini juga menunjukkan adanya

hubungan yang negatif antara perdagangan yang dilakukan oleh investor asing

maupun investor lokal dengan volatilitas.

Clark dan Berko (1997) meneliti mengenai hubungan antara harga saham

di Mexico dengan pembelian bersih oleh investor asing dengan menggunakan data

bulanan dari Januari 1989 sampai dengan Maret 1996. Hasil penelitian

menunjukkan bahwa peningkatan 1 persen kapitalisasi pasar yang diakibatkan

oleh arus masuk modal asing akan meningkatkan harga saham secara

contemporaneous sebesar 13 persen. Hasil penelitian ini juga sesuai dengan

base-boardening hypothesis, yaitu hipotesis yang menyatakan bahwa risk sharing yang

lebih besar dan peningkatan likuiditas akibat arus masuk modal asing akan

2.3 Kerangka Pemikiran

Indonesia sebagai salah satu negara emerging markets sangat merasakan

lonjakan arus masuk modal asing. Keadaan tersebut semakin diperkuat dengan

peraturan investasi yang semakin longgar. Hal ini menyebabkan banyaknya arus

modal jangka pendek yang keluar/masuk ke pasar modal Indonesia di bawah

kendali investor asing yang ingin mencari tingkat pengembalian lebih tinggi.

Aliran modal asing yang tinggi bagi emerging markets dapat menyebabkan

extreme volatility seperti krisis 1997.

Di satu sisi, kita perlu tetap menjaga keterbukaan Indonesia pada modal

asing yang masuk. Perekonomian yang sedang berkembang tetap memerlukan

asing. Namun di sisi lain, kita perlu mencermati jenis modal yang masuk. Modal

asing, terutama yang sifatnya portfolio dan berjangka pendek, apabila masuk

dalam jumlah besar dan waktu singkat akan menyebabkan kondisi yang tidak

sehat pada transaksi berjalan (unsustainable current account).

Aturan investasi di pasar modal Indonesia yang semakin longgar

menyebabkan porsi kepemilikan saham oleh investor asing terus mengalami

peningkatan. Besarnya investasi asing membuat Indonesia memiliki

ketergantungan yang semakin tinggi terhadap investor asing. Selain tingginya

kepemilikan saham oleh asing, dana jangka pendek (hot money) yang masuk ke

pasar modal Indonesia juga sangat tinggi. Hal ini perlu diwaspadai karena

dana-dana tersebut rentan terhadap gejolak yang ditimbulkan oleh sentimen dan gejolak

di pasar modal sehingga menimbulkan kekhawatiran akan penarikan dana secara

besar-besaran dan mendadak yang akan memberikan goncangan hebat bagi pasar

modal domestik.

Dalam konteks pasar modal, ketergantungan terhadap investor asing

tersebut dikhawatirkan meningkatkan resiko yang dihadapi Indonesia atau

membuat volatilitas di pasar modal relatif tinggi. Volatilitas yang tinggi di pasar

modal memiliki efek negatif terhadap perekonomian dan sering dikaitkan dengan

ketidakstabilan finansial. Di sinilah perlunya otoritas masing-masing negara di

Asia melakukan langkah-langkah pengamanan. Upaya otoritas moneter untuk