OLEH

MUHAMMAD ANDITIA PUTRA PRATAMA H14070074

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Bunga dan Nilai Tukar Terhadap Volatilitas dan Return Pada Indeks Saham Sektoral di Bursa Efek Indonesia (dibimbing oleh IMAN SUGEMA).

Risiko tingkat suku bunga dan nilai tukar mata uang merupakan dua faktor ekonomi dan keuangan yang secara signifikan mempengaruhi nilai saham. Tingkat suku bunga, yang mencerminkan harga dari uang, berpengaruh terhadap variabel lain dalam pasar uang dan modal. Tingkat suku bunga secara tidak langsung mempengaruhi nilai dari harga saham, tetapi volatilitasnya secara langsung menciptakan pergeseran antara pasar uang dan instrumen pasar modal. Volatilitas suku bunga mempengaruhi penilaian saham dengan mempengaruhi inti nilai perusahaan, misalnya bunga marjin laba bersih, penjualan dan lain-lain. Sedangkan volatilitas nilai tukar merupakan salah satu sumber utama lain dari ketidakpastian makroekonomi yang berpengaruh terhadap perusahaan, volatilitas nilai tukar mata uang asing akan mempengaruhi nilai perusahaan karena masa depan arus kas pemasukan perusahaan akan berubah sejalan dengan fluktuasi kurs mata uang asing.

Penelitian ini dilakukan untuk mengetahui daya prediksi tingkat suku bunga dan nilai tukar terhadap return dan volatilitas indeks harga saham gabungan di Bursa Efek Indonesia (BEI). Selain itu, sepuluh sektor lainnya, antara lain sektor pertanian, pertambangan, keuangan, properti, industri dasar, aneka industri, industri barang konsumsi, perdagangan, infrastruktur, dan manufaktur, dimana pada akhirnya akan dilihat sektor-sektor mana saja yang berpengaruh signifikan dari variabel eksogen yang terpilih. Karena komposisi dan sifat indeks masing-masing sektor berbeda, sensitivitas dari return dan volatilitas indeks sektor terhadap tingkat suku bunga dan nilai tukar akan menghasilkan hasil yang berbeda. Selain itu, adanya risiko ekonomi, sosial dan politik di suatu negara dapat mempengaruhi indeks saham secara berbeda pada tiap sektor. Oleh karena itu, untuk mengetahui informasi lebih lanjut tentang pengaruh perubahan tingkat suku bunga dan nilai tukar mata uang terhadap return saham dan volatilitas nilai indeks untuk setiap sektor, perlu dilakukan analisis pada masing-masing sektor secara terpisah. Pemeriksaan indeks sektoral untuk tujuan investasi menjadi penting untuk memahami bagaimana indeks sektoral berperilaku dari waktu ke waktu terutama setelah terjadi perubahan nilai tukar dan tingkat suku bunga.

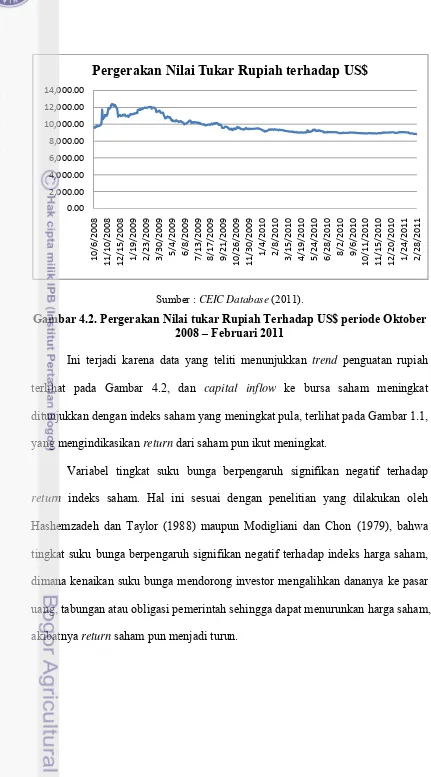

perdagangan, pertambangan, dan properti). Artinya, jika terjadi kenaikan tingkat suku bunga yield maka investor mengalihkan dananya ke pasar uang (obliasi pemerintah) yang lebih menguntungkan. Perubahan nilai tukar US$/Rupiah menujukkan signifikan positif mempengaruhi return pada beberapa indek saham (indeks gabungan, infrastruktur, perdagangan, pertambangan, dan pertanian) yang menunjukkan bahwa pada saat trend rupiah mengalami penguatan terhadap US$ terjadi capital inflow ke bursa saham sehingga menciptakan kenaikan indeks saham, yang kemudian pada jangka panjang dapat menciptakan sebuah return

Oleh

MUHAMMAD ANDITIA PUTRA PRATAMA H14070074

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Menyetujui, Dosen Pembimbing

Dr. Ir. Iman Sugema NIP. 19640502 198903 1 003

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec NIP. 19641022 198903 1 003

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2011

Muhammad Anditia Putra Pratama H14070074

pada tanggal 14 Juni 1989. Penulis merupakan anak pertama dari tiga bersaudara, dari pasangan Bapak Ir. Mohamad Maman Rohaman, MSc dan Ibu Emi Rusmiyati, SPd. MMPd. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1995 sampai dengan tahun 2001 di SDN Polisi 4, Bogor. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 2001 sampai tahun 2004 di SMP Negeri 5, Bogor. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMA Negeri 3 Bogor dan lulus pada tahun 2007.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan Ke hadirat Allah SWT, karena atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Pengaruh Suku Bunga dan Nilai Tukar Terhadap Volatilitas dan Return Pada Indeks Saham Sektoral di

Bursa Efek Indonesia”. Bursa saham merupakan salah satu peranan strategis bagi penguatan ketahanan ekonomi suatu negara. Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah memberikan bimbingan dan dukungan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik, khususnya kepada:

1. Dr. Ir. Iman Sugema, selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis, teoritis maupun moril dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dosen penguji utama, Prof. Dr. Bambang Juanda dan dosen penguji komisi pendidikan, Dr. Yeti Lis Purnamadewi atas segala koreksi dan saran yang diberikan kepada penulis.

3. Para dosen, staf, dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM-IPB yang telah memberikan ilmu dan bantuan kepada penulis selama menjalani studi di Departemen Ilmu Ekonomi.

5. Teman seperjuangan satu bimbingan, Retno Nur Cahyani atas semangat, motivasi, doa, dan perjuangan yang luar biasa ini.

6. Sahabat-sahabatku Revina, Resty, Maya, Sheila, Ulfah, Ima, Sherly, Anto, Adit, Syahid, dan lainnya yang tidak bisa disebutkan satu persatu, atas bantuan, semangat dan doa bagi penulis dalam menyelesaikan skripsi ini. 7. Teman-teman Ilmu Ekonomi 44 : Solihin, Azis, Gemma, Rico, Hilman,

Bedil, Adhika, Ajeng, Nyenyo, Fifi, Retno, Opie, Acuy atas bantuan dan dukungannya serta semangat bagi penulis dalam menyelesaikan skripsi ini. 8. Seluruh staff InterCAFE dan EC-Think, Ka Mut, Ka Ade dan lainnya yang

telah membantu penulis memperoleh data dan telah memberikan pengetahuan dan informasi sehingga penulis dapat meyelesaikan skripsi ini.

9. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam menyusun skripsi ini masih terdapat kekurangan, karena keterbatasan pengetahuan dan kemampuan yang dimiliki. Semoga karya ini dapat bermanfaat bagi penulis maupun pihak lain yang membutuhkan.

Bogor, September 2011

3.2.1.5. Pemeriksaan Model ARCH-GARCH ... 33

3.3. Peramalan Ragam ... 34

IV. HASIL DAN PEMBAHASAN 4.1. Deksripsi Data ... 37

4.2. Identifikasi Model ARCH-GARCH ... 41

4.2.1. Pemilihan ARIMA ... 41

4.2.2. Hasil Empiris ... 44

4.2.2.1. Hasil Estimasi Return Saham ... 46

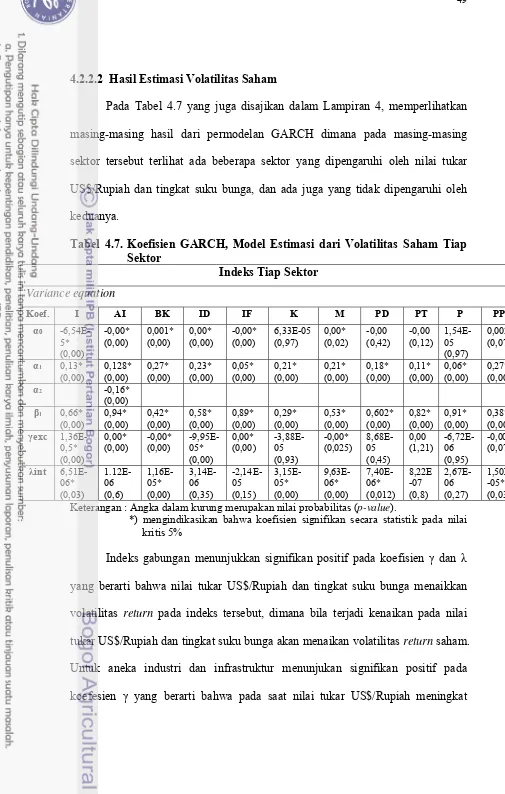

4.2.2.2. Hasil Estimasi Volatilitas Saham ... 49

V. KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 52

6.2. Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Halaman

4.1. Stastistika Deskriptif Data Return Indeks Saham Gabungan dan Indeks Tiap Sektor ... 39

4.2. Hasil Uji Stasioneritas Data Return Indeks Saham Gabungan dan

Tiap Sektor ... 41 4.3. Model ARIMA Data Return Indeks saham Gabungan dan Tiap

Sektor ... 43 4.4. Hasil Pengujian Efek ARCH pada residual Model ARIMA ... 43 4.5. Model GARCH Data Return Indeks saham Gabungan dan Tiap

Sektor ... 45 4.6. Hasil Pengujian Efek ARCH pada residual Model GARCH ... 45 4.7. Koefesien GARCH, Model Estimasi dari Return Saham Tiap

Sektor ... 46 4.8. Koefesien GARCH, Model Estimasi dari Volatilitas Saham Tiap

DAFTAR GAMBAR

No. Halaman

1.1. Pergerakan Indeks Harga Saham Gabungan (IHSG) periode Oktober 2008 – Februari 2011 di Bursa Efek Indonesia ... 2 2.1. Model Analisis Pengaruh Nilai Tukar Rupiah/US$ dan Tingkat Suku

Bunga (Yield) Terhadap Indeks Harga Saham Gabungan dan Sub-sektor di Bursa Efek Indonesia ... 24 4.1. Return Indeks Harga Saham Sektoral Periode Awal Oktober 2008 s.d

Akhir Februari 2011 di Bursa Efek Indonesia ... 37 4.2. Pergerakan Nilai Tukar Rupiah terhadap US$ periode Oktober 2008 –

DAFTAR LAMPIRAN

No. Halaman

1. Uji Stasioneritas ... 57

2. Model ARIMA Terbaik ... 64

3. Pengujian Efek ARCH ... 75

4. Model GARCH ... 81

5. ARCH LM-Test ... 92

I. PENDAHULUAN

1.1. Latar Belakang

Pada era globalisasi sekarang ini, hampir semua negara menaruh perhatian

besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan

ketahanan ekonomi suatu negara. Indonesia merupakan salah satu negara yang

memiliki pasar keuangan yang cukup berkembang. Pasar modal merupakan suatu

kebutuhan bagi Indonesia, karena kehadiran pasar modal sangat penting bagi

investor maupun perusahaan dalam hal menjadi sumber alternatif pembiayaan

kegiatan operasional perusahaan melalui penjualan saham dan penerbitan obligasi.

Pasar modal yang ada di Indonesia merupakan pasar yang sedang

berkembang, yang dalam perkembangannya sangat rentan terhadap kondisi

makroekonomi secara umum. Menjelang berakhir periode perdagangan saham

2008 di Bursa Efek Indonesia (BEI) guncangan krisis finansial global masih

membayangi indusri pasar modal domestik. Selama periode itu, otoritas pasar

saham sempat menghentikan sementara transaksi pada Rabu, 8 Oktober 2008.

Hal tersebut terjadi setelah Indeks Saham Gabungan Indonesia (IHSG) anjlok

10,38 persen atau 168,052 poin ke level terendah 1.451,669. Diawali krisis

keuangan yang terjadi di Amerika sejak akhir 2007 yang telah memperburuk

perekonomian AS secara keseluruhan dan berakibat pada timbulnya krisis

keuangan dunia termasuk Indonesia. Hal tersebut dapat dilihat dari bangkrutnya

salah satu bank investasi terkemuka di AS, jatuhnya Indeks Down Jones dan

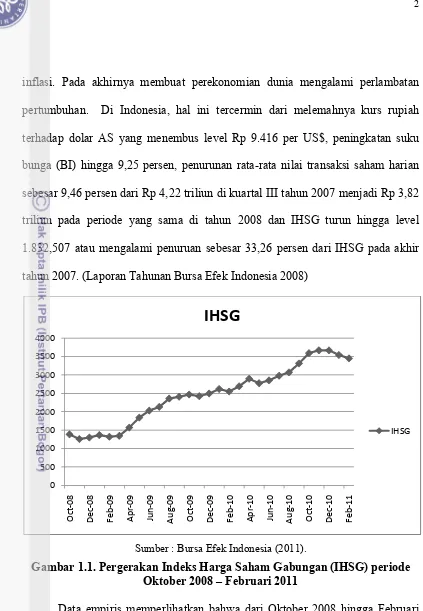

inflasi. Pada akhirnya membuat perekonomian dunia mengalami perlambatan

pertumbuhan. Di Indonesia, hal ini tercermin dari melemahnya kurs rupiah

terhadap dolar AS yang menembus level Rp 9.416 per US$, peningkatan suku

bunga (BI) hingga 9,25 persen, penurunan rata-rata nilai transaksi saham harian

sebesar 9,46 persen dari Rp 4,22 triliun di kuartal III tahun 2007 menjadi Rp 3,82

triliun pada periode yang sama di tahun 2008 dan IHSG turun hingga level

1.832,507 atau mengalami penuruan sebesar 33,26 persen dari IHSG pada akhir

tahun 2007. (Laporan Tahunan Bursa Efek Indonesia 2008)

Sumber : Bursa Efek Indonesia (2011).

Gambar 1.1. Pergerakan Indeks Harga Saham Gabungan (IHSG) periode Oktober 2008 – Februari 2011

Data empiris memperlihatkan bahwa dari Oktober 2008 hingga Februari

2011 terjadi fluktuasi pada Indeks Harga Saham Gabungan (IHSG) yang

cenderung mengalami kenaikan, seperti terlihat pada gambar 1.1. Ini

membuktikan bahwa indikator ekonomi beberapa tahun setelah krisis global

melanda, gejala pemulihan kepercayaan semakin meningkat. Peningkatan bursa

saham terlihat dari tingkat kepercayaan investor yang meningkat, dapat dilihat

pada akhir tahun 2009 IHSG ditutup pada posisi 2.534,356 poin atau menguat

sebesar 86,98 persen dibandingkan penutupan pada akhir 2008. Pada perdagangan

hari terakhir pada tanggal 30 Desember 2010, IHSG ditutup pada posisi 3.703,51

poin atau menguat sebesar 46,13 persen dibandingkan penutupan pada akhir tahun

2009. Selama 12 bulan tren IHSG terus meningkat, salah satunya ditunjukan

dengan IHSG yang berhasil menyatatkan rekor tertingginya pada tanggal 9

Desember 2010 di level 2.475,572. (www.idx.co.id)

Risiko tingkat suku bunga dan nilai tukar mata uang merupakan dua faktor

ekonomi dan keuangan yang secara signifikan mempengaruhi nilai saham.

Tingkat suku bunga secara tidak langsung mempengaruhi nilai dari harga saham,

tetapi volatilitasnya secara langsung menciptakan pergeseran antara pasar uang

dan instrumen pasar modal. Volatilitas suku bunga mempengaruhi penilaian

saham dengan mempengaruhi inti nilai perusahaan, misalnya bunga marjin laba

bersih, penjualan dan lain-lain. Kenaikan suku bunga berpengaruh negatif

terhadap nilai aset dari peningkatkan tingkat pengembalian (return) yang

diperlukan. Selain itu, tingkat suku bunga yang tinggi menyebabkan investor

mengubah struktur / investasi dari pasar modal menuju pasar surat-surat berharga

yang merupakan pedapatan berjangka tetap (fixed-term income), seperti obligasi

pemerintah. Sebaliknya, penurunan tingkat suku bunga menyebabkan peningkatan

1988). Tingkat suku bunga dianggap sebagai salah satu penentu paling signifikan

dari harga saham (Modigliani dan Chon, 1978).

Volatilitas nilai tukar merupakan salah satu sumber utama lain dari

ketidakpastian makroekonomi yang berpengaruh terhadap perusahaan. Sejak

Agustus 1997, Indonesia menganut sistem nilai tukar mengambang sebagai

jawaban pemerintah terhadap krisis nilai tukar yang terjadi sejak pertengahan

tahun 1997. Setelah pelaksanaan rezim nilai tukar mengambang, Indonesia

dihadapkan pada ketidakstabilan volatilitas kurs mata uang asing.

Volatilitas nilai tukar mata uang asing mempengaruhi nilai perusahaan

karena masa depan arus kas pemasukan perusahaan akan berubah sejalan dengan

fluktuasi kurs mata uang asing. Luehrman (1991), menyatakan bahwa depresiasi

mata uang suatu negara mempengaruhi perjanjian daya saing perusahaan yang

bergerak dalam kompetisi internasional yang memimpin peningkatan permintaan

barang ekspor. Alder dan Dumas (1984), menyatakan bahwa walaupun

perusahaan yang beroperasi di dalam negeri masih mungkin akan dipengaruhi

oleh fluktuasi nilai tukar mata uang sebagai harga input dan output yang

dipengaruhi oleh pergerakan mata uang. Pada saat yang sama, jika sebuah negara

disebut sebagai negara dominan pengimpor,maka jika mata uang domestik

melemah (depresiasi) terhadap mata uang asing akan berdampak negatif pada

negara yang diakibatkan dari kenaikan harga barang impor sehingga

mengakibatkan meningkatnya biaya produksi, atau dengan kata lain melemahnya

nilai tukar rupiah terhadap US$ memiliki pengaruh negatif terhadap ekonomi

Bursa Efek Indonesia (BEI) merupakan salah satu pasar saham yang

paling cepat berkembang dengan volatilitas yang cukup tinggi. Peningkatan

jumlah perusahaan yang terdaftar dan nilai kapitalisasi pasar menegaskan fakta ini.

Nilai kapitalisasi pasar meningkat dari Rp 1.077 trilliun dengan 396 perusahaan

yang terdaftar di BEI pada tahun 2008, menjadi Rp 2.019,37 trilliun dengan 409

perusahaan yang terdaftar pada tahun 2009. Pada akhir 2010, nilai kapitalisasi

pasar saham dari 424 perusahaan yang terdaftar di BEI meningkat menjadi Rp

3.242,77 trilliun. Oleh karena itu, sangatlah penting untuk menyelidiki apakah

kedua variabel makroekonomi; nilai tukar dan tingkat suku bunga, memiliki

kekuatan prediksi yang signifikan bagi return dan volatilitas indeks saham di

Bursa Efek Indonesia.

1.2. Rumusan Masalah

Intensif liberalisasi kebijakan keuangan yang dianut di negara-negara

berkembang dalam beberapa dekade terakhir telah menarik perhatian investor

dunia untuk menggeserkan sebagian dana mereka ke pasar saham negara

berkembang. Indonesia merupakan salah satu negara berkembang yang

mempunyai pangsa pasar keuangan yang cukup besar. Volume harian transaksi

yang cukup tinggi menandakan bahwa pasar keuangan terutama pasar saham di

Indonesia menjadi salah satu pasar keuangan yang diminati para investor untuk

menanamkan modal guna medapatkan return dari investasinya.

Penelitian ini dilakukan untuk mengetahui daya prediksi tingkat suku

bunga dan nilai tukar terhadap return dan volatilitas indeks harga saham

lain sektor pertanian, pertambangan, keuangan, properti, industri dasar, aneka

industri, barang konsumsi, perdagangan, infrastruktur, dan manufaktur, dimana

pada akhirnya akan dilihat sektor-sektor mana saja yang berpengaruh signifikan

dari variabel eksogen yang terpilih. Karena komposisi dan sifat indeks

masing-masing sektor berbeda, kita tidak bisa berharap bahwa sensitivitas dari return dan

volatilitas indeks sektor terhadap suku bunga dan nilai tukar akan menghasilkan

hasil yang berbeda Selain itu, adanya risiko ekonomi, sosial dan politik di suatu

negara dapat mempengaruhi indeks saham secara berbeda pada tiap sektor. Oleh

karena itu, untuk mengetahui informasi lebih lanjut tentang pengaruh perubahan

tingkat suku bunga dan nilai mata uang terhadap return saham dan volatilitas nilai

indeks untuk setiap sektor perlu dilakukan analisis pada masing-masing sektor

secara terpisah.

Adapun yang menjadi pokok permasalahan dari penelitian yang penulis

ambil adalah sebagai berikut ;

1. Apakah variabel eksogen nilai tukar US$/Rupiah mempunyai pengaruh yang

signifikan terhadap return dan volatilitas variabel endogen IHSG dan tiap

sektor di Bursa Efek Indonesia,

2. Apakah variabel eksogen tingkat suku bunga mempunyai pengaruh yang

signifikan terhadap return dan volatilitas variabel endogen IHSG dan tiap

sektor di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Bertolak pada latar belakang dan permasalahan yang dipaparkan di atas,

1. Untuk mengetahui bagaimana pengaruh variabel eksogen nilai tukar

US$/Rupiah terhadap variabel endogen return dan volatilitas IHSG dan tiap

sektor di Bursa Efek Indonesia,

2. Untuk mengetahui bagaimana pengaruh variabel eksogen Tingkat Suku

Bunga terhadap variabel endogen return dan volatilitas IHSG dan tiap sektor

di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang dapat diberikan dari penelitian ini adalah ;

1. Memberikan informasi yang berharga bagi para investor dalam mengambil

keputusan terbaik dalam pemilihan penyimpanan investasinya di sektor bursa

saham atau pasar uang yang lebih menguntungkan sehingga daapat

menghasilkan return saham yang diharapkan,

2. Bagi emiten, dapat dijadikan bahan pertimbangan dalam menentukan

kebijakan-kebijakan perusahaan,

3. Bagi para penulis yang tertarik untuk meneliti kajian yang sama dalam pasar

modal diharapkan penelitian ini dapat digunakan sebagai rujukan bagi

penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Penelitian ini menyajikan analisis secara deskriptif dan kuantitatif dengan

menggunakan ekonometrika. Selain itu, analisis dalam skripsi ini hanya terbatas

pada analasis mengenai hubungan pengaruh atau respon nilai tukar dan tingkat

suku bunga terhadap return dan volatilitas harga saham untuk tiap sektor, serta

karena itu, dalam analisis ini faktor-faktor eksternal yang mungkin mempengaruhi

dalam analisis dianggap konstan.

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang

beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000). Pasar modal menurut Undang-Undang Republik

Indonesia No.8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, yaitu perusahaan publik yang berkaitan dengan efek

yang diterbitkannya serta lembaga atau profesi yang berkaitan dengan efek.

Adapun efek yang dimaksud disini adalah surat berharga atau saham.

Definisi lain pasar modal adalah tempat atau pasar dari berbagai instrumen

keuangan yang bisa diperjual belikan, baik itu keuangan jangka panjang maupun

keuangan jangka pendek. Bentuk keuangan tersebut seperti hutang atau modal

sendiri. Pasar modal memiliki peran besar bagi perekonomian negara karena pasar

modal memiliki dua fungsi, yaitu berfungsi sebagai ekonomi dan keuangan.

Alasan pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas yang mempertemukan pihak investor dan pihak yang

kepada pihak investor untuk diinvestasikan kepada issuer dengan pengharapan

atas laba yang dibagikan dividen, sedangkan untuk pihak issuer mendapatkan

dana segar dari investor yang bisa dipergunakan untuk kepentingan operasi

perusahaan. Adapun pasar modal memiliki fungsi keuangan karena keberadaan

pasar modal diharapkan kegiatan dan aktivitas perekenomian menjadi lebih

meningkat,dimana pasar modal menjadi tempat pendanaan bagi perusahaan untuk

beroperasi lebih besar lagi dan hasilnya untuk mensejahterakan masyarakat luas.

Dalam pasar modal terdapat surat berharga atau efek yang dapat

diperjualbelikan di bursa. Adapun instrumen pasar modal tersebut antara lain

saham, obligasi, dan lain-lain.

a. Saham

Saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatu

perseroan terbatas. Dengan memiliki saham suatu perusahaan, maka manfaat

yang diperolehnya diantaranya sebagai berikut :

1. Dividen adalah bagian dari keuntungan perusahaan yang dibagikan kepada

pemilik saham,

2. Capital gain adalah keuntungan yang diperoleh dari selisih jual dengan harga

belinya,

3. Manfaat non–finansial yaitu timbulnya kebanggaan dan kekuasaan

memperoleh hak suara dalam menentukan jalannya perusahaan.

Dalam bursa efek yang memperjualbelikan berbagai saham terdiri dari dua

jenis, yaitu saham biasa (common stock) dan preferen (preferred stock). Saham

pasar modal. Bahkan saat ini dengan semakin banyaknya emiten yang

mencatatkan sahamnya di bursa efek perdagangan saham semakin marak dan

menarik para investor untuk terjun dalam jual beli saham. Saham biasa merupakan

saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai

hak untuk memperoleh dividen sepanjang perseroan memperoleh keuntungan.

Saham preference merupakan saham yang diberikan atas hak untuk mendapatkan

dividen dan / atau bagian kekayaan pada saat perusahaan di likuidasi lebih dahulu

dari saham biasa, disamping itu mempunyai preferensi untuk mengajukan usul

pencalonan direksi / komisaris.

b. Obligasi

Menurut Sawidji (2009), obligasi adalah surat berharga dalam bentuk

kontrak antara pembeli pinjaman dengan yang diberi pinjaman. Jadi, surat

berharga obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut memberikan pinjaman kepada yang diberi pinjaman melalui sebuah

kontrak dan akibat adanya kontrak tersebut. Pemberi pinjaman memiliki hak

untuk dibayar kembali pada waktu tertentu dan dengan jumlah tertentu pula.

Obligasi sendiri dibedakan menurut penerbitnya, antara lain :

1. Obligasi Negara,

Obligasi yang diterbitkan oleh pemerintah. Pemerintah Indonesia sendiri

memperdagangkan obligasi di BEI antara lain : obligasi negara seri Fixet rate,

seri variable rate dan seri zero coupon serta obligasi negara ritel dan yang

paling tinggi diperdagangkan adalah seri Fixet rate, seri variable rate.

Obligasi yang diterbitkan pihak swasta dan ditawarkan dalam bentuk mata

uang Rupiah dan dolar Amerika.

2.1.2. Bursa Efek

Bursa Efek adalah suatu system convenant yang terorganisir dengan

mekanisme resmi untuk mempertemukan penjual efek (pihak defisit dana) dengan

pembeli efek (pihak yang surplus dana) secara langsung atau melalui

wakil-wakilnya. Menurut Husnan (1998), di dalam bukunya ia menjelaskan bahwa

bursa efek adalah perusahaan yang jasa utamanya adalah menyelanggarakan

kegiatan perdagangan sekuritas di pasar sekunder. Dalam undang-undang yang

mengatur tentang pasar modal nomor 8 tahun 1995 menjelaskan pengertian bursa

efek, yaitu pihak yang menyelenggarakan dan menyediakan sistem dan atau

sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak yang lain

dengan tujuan memperdagangkan efek diantara mereka.

Saat ini bursa efek yang tersedia di Indonesia adalah Bursa Efek Indonesia

(BEI). Pemegang saham bursa efek itu sendiri adalah perusahaan efek yang telah

memperoleh izin usaha sebagai perantara pedagang efek. Sebagai fasilitator bursa

efek mempunyai tugas yang harus dilakukan kepada calon investor agar dapat

menjadikan bursa efek lebih dikenal oleh publik, yaitu :

1. Menyelenggarakan perdagangan efek yang teratur, wajar dan efisien,

2. Menyediakan sarana pendukung serta mengawasi kegiatan anggota bursa efek,

3. Menyusun rancangan anggaran tahunan dan penggunaan laba bursa efek, dan

4. Mengupayakan likuiditas isntrumen yaitu mengalirkan dana secara cepat pada

efek-efek yang dijual,

5. Menyebarluaskan informasi bursa ke seluruh lapisan masyarakat

6. Memasyarakatkan pasar modal untuk menarik investor dan perusahaan yang

go pubic,

7. Menciptakan instrumen dan jasa baru.

2.1.3. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan merupakan salah satu indeks pasar saham

yang digunakan oleh Bursa Efek Indonesia (BEI; dahulu Bursa Efek Jakarta

(BEJ)). IHSG diperkenalkan pertama kali pada tanggal 1 April 1983, sebagai

indikator pergerakan harga saham di BEJ. Indeks ini mencakup pergerakan harga

seluruh saham biasa dan saham preferen yang tercatat di BEI. Indeks inilah yang

paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan

kegiatan di pasar modal dan juga digunakan untuk menilai situasi pasar secara

umum atau mengukur apakah harga saham mengalami kenaikan atau penuruan.

Untuk perhitungan Indeks Harga Saham secara umum, ada rumusan dasar

yang dikenal dengan nama Weighted Average. Rumus dasar penghitunganya

adalah :

IHSG ∑ P∑ N XQ

dimana ;

P = harga penutupan saham di pasar reguler,

Nd = nilai dasar, yaitu nilai yang dibentuk berdasarkan jumlah saham yang

tercatat di BEI yang masuk dalam daftar penghitungan indeks.

Nilai dasar bisa berubah jika ada aksi korporasi yang menyebabkan jumlah

saham berkurang atau bertambah. Sederhananya, setiap saham dihitung terlebih

dahulu kapitalisasi pasar, kemudian dijumlahkan seluruh kapitalisasi pasar per

saham atas saham-saham yang diperhitungkan dalam indeks, lalu dibagi dengan

nilai dasar, kemudian dikalikan dengan 100. Jika kapitalisasi pasar per saham

yang di total ini berbeda dengan nilai kapitalisasi pasar seluruh saham di BEI, itu

dikarenakan ada saham-saham yang tidak perhitungkan dalam penghitungan

indeks. Saham-saham yang tidak diperhitungkan ini menjadi rahasia BEI. Pihak

BEI memiliki kriteria sendiri atas saham-saham yang bisa dimasukkan dalam

penghitungan IHSG. Jadi bisa dikatakan, IHSG merupakan nilai representatif atas

rata-rata harga seluruh saham di BEI berdasarkan jumlah saham tercatat. Itulah

alasan disebut sebagai Weightened Average nilai harga rata-rata terhadap bobot

atau jumlah saham.

2.1.4. Indeks Sektoral

Indeks sektoral Bursa Efek Jakarta (BEI) adalah sub indeks dari Indeks

Harga Saham Gabungan (IHSG). Semua saham yang tercatat di BEI di

klasifikasikan ke dalam sembilan sektor menurut klasifikasi industri yang telah

ditetapkan BEI, yang diberi nama JASICA (Jakarta Industrial Classification). Ke

1. Sektor-sektor Primer (Ekstraktif)

a. Sektor 1 : Pertanian

b. Sektor 2 : Pertambangan

2. Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur)

a. Sektor 3 : Industri Dasar dan Kimia

b. Sektor 4 : Aneka Industri

c. Sektor 5 : Industri Barang Konsumsi

3. Sektor-sektor Tersier (Industri Jasa / Non-manufaktur)

a. Sektor 6 : Properti dan Real Estate

b. Sektor 7 : Transportasi dan Infrastruktur

c. Sektor 8 : Keuangan

d. Sektor 9 : Perdagangan, Jasa dan Investasi

Selain sembilan sektor tersebut di atas, BEI juga menghitung Indeks

Industri Manufaktur (Industri Pengolahan) yang merupakan gabungan dari

saham-saham yang terklasifikasikan dalam sektor 3, sektor 4 dan sektor 5. Indeks

sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks

adalah 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember

1995. (www.vibiznews.com, 12 April 2011)

2.1.5. Return dan Volatilitas Saham

Ang (1997) mengatakan bahwa return saham adalah tingkat keuntungan

yang dinikmati oleh investor atas suatu investasi yang dilakukan. Return saham

memungkinkan seorang investor untuk membandingkan keuntungan aktual

tingkatan pengembalian yang diinginkan. Di sisi lain, return pun memiliki peran

yang amat signifikan di dalam menentukan nilai dari sebuah saham.

Jogiyanto (1998) menjelaskan bahwa terdapat dua unsur pokok return

total saham, yaitu capital gain dan yield. Capital gain merupakan hasil yang

diperoleh dari selisih antara harga pembelian (kurs beli) dengan harga penjualan

(kurs jual). Artinya jika kurs beli lebih kecil dari pada kurs jual maka investor

dikatakan memperoleh capital gain, dan sebaliknya disebut dengan capital loss.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen

terhadap harga saham periode sebelumnya. Untuk obligasi, yield adalah

persentase bunga pinjaman yang diperoleh terhadap harga obligasi periode

sebelumnya. Dengan demikian return total dapat dinyatakan sebagai berikut;

Dalam penelitian ini, return saham yang dimaksud adalah capital gain

atau capital loss yang didefinisikan sebagi selisih dari harga investasi sekarang

relatif dengan harga periode yang lalu. Berdasarkan definisi tersebut, return

saham dapat dicari dengan rumus sebagai berikut;

Tujuan investor dalam berinvestasi adalah untuk meningkatkan nilai

kekayaan dengan cara memaksimalkan return tanpa melupakan faktor risiko yang

dihadapinya. Return saham yang tinggi mengidentifikasikan bahwa saham

dealer tidak akan lama menyimpan saham tersebut sebelum saham tersebut

diperdagangkan.

Definisi volatilitas itu sendiri adalah kecepatan naik turunnya return

sebuah reksadana. Volatilitas tidak hanya terbatas pada reksadana, tetapi juga

seluruh instrumen investasi, baik saham, emas, obligasi atau instrumen-instrumen

lainnya. Semakin tinggi volatilitasnya, maka kepastian return suatu reksadana

semakin rendah, akan tetapi umumnya, dimana semakin tinggi volatilitas, nilai

return akan semakin tinggi. Untuk volatilitas yang rendah menunjukkan

kestabilan nilai return, akan tetapi umumnya nilai return tidak terlalu tinggi.

2.1.6. Tingkat Suku Bunga

Tingkat suku bunga yang menjadi acuan dalam penelitian ini adalah suku

bunga yang diukur dari pergerakan yield obligasi pemerintah. Yield obligasi itu

sendiri adalah hasil yang akan diperoleh investor apabila menempatkan dananya

untuk dibelikan obligasi dan dinyatakan dalam persentase.

Ada tiga ukuran yield obligasi yang sering digunakan oleh para dealer dan

portfolio manager yaitu; (1) yield sekarang (current yield), (2) yield sampai jatuh

tempo (yield to maturity), dan (3) yield to call (yield untuk membeli kembali).

Ketiga yield ini sering dipergunakan untuk menentukan pemilihan obligasi masuk

dalam portofolio para manajer investasi atau pihak lain dalam rangka untuk

membeli obligasi. Untuk currrent yield adalah yield yang dihitung berdasarkan

jumlah kupon yang diterima selama satu tahun terhadap harga obligasi tersebut.

Sementara itu yield to maturity (YTM) menurut (Tandelilin, 2001) adalah tingkat

obligasi sampai jatuh tempo, dan Yield to call itu sendiri adalah ukuran tingkat

return yang akan diterima investor jika membeli obligasi (callable bond) pada

harga pasar saat ini dan menahan obligasi tersebut hingga waktu obligasi tersebut

di-call.

2.1.7. Nilai Tukar Uang (Kurs)

Nilai tukar suatu mata uang sebenarnya adalah ‘harga’ mata uang suatu

negara terhadap negara asing lainnya, sedangkan nilai tukar rupiah adalah harga

rupiah terhadap mata uang negara lain. Misalnya nilai tukar rupiah terhadap

Dollar AS, nilai tukar rupiah terhadap yen, dan lain sebagainya. Nilai tukar mata

uang ini bersifat stabil dan bisa labil atau terlalu bergerak naik atau turun. Jadi,

nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke

dalam mata uang negara lain. Nilai tukar atau lazim juga disebut kurs valuta

dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis

yakni (Dornbusch dan Fischer, 1992):

a. Selling Rate (kurs jual) yakni kurs yang ditentukan oleh suatu bank untuk

penjualan valuta asing tertentu pada saat tertentu,

b. Middle Rate (kurs tengah) adalah kurs tengah antara kurs jual dan kurs beli

valuta asing terhadap mata uang nasional, yang ditetapkan oleh bank sentral

pada suatu saat tertentu,

c. Buying Rate (kurs beli) adalah kurs yang ditentukan oleh suatu bank untuk

d. Flat Rate (kurs flat) adalah kurs yang berlaku dalam transaksi jual beli bank

notes dan traveller chaque, dimana dalam kurs tersebut sudah diperhitungkan

promosi dan biaya-biaya lainya.

Kurs merupakan salah satu harga yang terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan

maupun variabel-variabel makro ekonomi yang lain. Ada dua pendekatan yang

digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan

pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang didefinisikan

sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang

domestik dan harga tersebut berhubungan dengan penawaran dan permintaan

uang.

Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi

dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh

pemerintah suatu negara yang menganut sistem managed floating exchange rate,

atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan

permintaan di dalam pasar (market mechanism) dan umumnya perubahan nilai

tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

a. Depresiasi (depreciation) adalah penurunan harga mata uang nasional

berbagai terhadap mata uang asing lainya, yang terjadi karena tarik

menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism),

b. Appresiasi (appreciation) adalah peningkatan harga mata uang nasional

menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism),

c. Devaluasi (devaluation), adalah penurunan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh

pemerintah suatu negara,

d. Revaluasi (revaluation), adalah peningkatan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh

pemerintah suatu negara.

2.2. Penelitian Terdahulu

Dalam penelitian sebelumnya telah dikaji hubungan antara nilai tukar dan

tingkat suku bunga terhadap pasar saham di berbagai negara dan sejalan dengan

penelitan ini menggunakan metode GARCH. Penelitian yang dilakukan oleh

Gulin, ddk. (2008) mengkaji mengenai hubungan nilai tukar dan suku bunga yaitu,

yield obligasi, terhadap return dan volatilitas indeks harga saham gabungan dan

tiap sektor, antara lain; teknologi, industri, finansial, dan service di Bursa Saham

Istambul (ISE). Hasil penelitian menunjukkan bahwa return dari saham indeks

saham gabungan dan tiap sektor keseluruhan berpengaruh signifikan negatif

terhadap suku bunga (yield) dan untuk nilai tukar, hanya return saham sektor

service yang berpengaruh signifikan negatif terhadap nilai tukar. Selain itu, untuk

pengaruh nilai tukar terhadap volatilitas indeks saham berpengaruh signifikan

positif pada semua sektor, kecuali sektor teknologi. Mengenai pengaruh suku

bunga terhadap volatilitas return tiap sektor, yang signifikan antara lain; sektor

Aloui (2006) dalam penelitiannya mengeksplorasi sifat dari mean,

volatilitas dan mekanisme transmisi kausalitas antara pasar saham dan mata uang

untuk Amerika Serikat dan beberapa pasar Eropa untuk periode sebelum dan

pasca-Euro. Dalam penelitianya, ia menggunakan model perpanjangan multivariat

EGARCH untuk menjelaskan mekanisme transmisi volatilitas asimetris. Hasil

penelitiannya menunjukkan bahwa secara asimetris dalam jangka panjang terdapat

pengaruh signifikan pada volatilitas dan menunjukkan bukti-bukti kuat kausalitas

di mean dan variance, antara nilai tukar dan harga saham untuk periode sebelum

dan pasca-Euro.

Jayasinghe dan Tsui (2007) memeriksa fluktuasi nilai tukar dari tingkat

return dan volatilitas pada sektor saham. Dalam penelitiannya, mereka

menggunakan model GJR-GARCH untuk melihat pengaruh nilai tukar di indeks

sektor di negara industri Jepang. Berdasarkan data sampel dari empat belas sektor,

terbukti signifikan ditemukanya pengembalian return dan volatilitas bersyarat

asimetris dari nilai tukar.

Hyde (2007) menginvestigasi respon return saham sektor industri terhadap

pasar, nilai tukar dan suku bunga. Dalam penelitianya ia menfokuskan pada return

saham sektor industri, guncangan nilai tukar dan suku bunga di empat negara

terbesar di Eropa yaitu Perancis, Jerman, Italia dan Inggris. Hasil penelitiannya

menunjukan bahwa signifkan di level pada resiko nilai tukar di keempat negara

dan risiko suku bunga signifikan di Perancis dan Jerman.

Selain itu, Raghavan dan Dark (2008) menggunakan Vektor

volatilitas dan return nilai tukar dolar AS/Australia di seluruh Australia

Ordinaries Index (AOI). Dalam tulisan penelitianNya, mereka menemukan bukti

pengembalian searah dan efek spillover volatilitas USD/AUD ke AOI.

2.3. Kerangka Penelitian

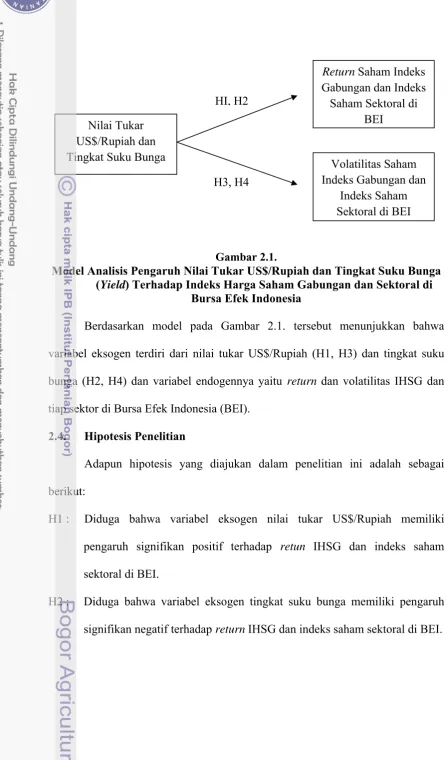

Dalam penelitian ini, dilakukan terhadap 2 (dua) variabel makroekonomi

yang diduga berpengaruh terhadap return dan volatilitas IHSG dan tiap sektor di

Bursa Efek Indonesia (BEI). Adapun variabel makroekonomi yang diprediksikan

berpengaruh terhadap IIHSG dan tiap sektor adalah nilai tukar US$/Rupiah dan

tingkat suku bunga dalam yield. Berdasarkan uraian di atas, hubungan

masing-masing variabel eksogen (variabel makroekonomi) terhadap IHSG dapat

dijelaskan sebagai berikut;

1. Hubungan Nilai Tukar US$/Rupiah terhadap return dan volatilitas saham

Fluktuasi nilai rupiah terhadap mata uang asing yang tidak stabil akan sangat

mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal.

Terjadinya apresiasi kurs Rupiah terhadap Dolar misalnya, akan memberikan

dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri,

terutama dalam hal persaingan harga. Apabila hal ini terjadi, secara tidak

langsung akan memberikan pengaruh terhadap neraca perdagangan, karena

menurunnya nilai ekspor dibandingkan dengan nilai impor. Seterusnya, akan

berpengaruh pula kepada neraca pembayaran Indonesia. Memburuknya

neraca pembayaran tentu akan berpengaruh terhadap cadangan devisa.

Berkurangnya cadangan devisa akan mengurangi kepercayaan investor

negatif terhadap perdagangan saham di pasar modal sehingga terjadi capital

outflow.

Selanjutnya, bila terjadi penurunan kurs yang berlebihan akan

berdampak pada perusahaan-perusahaan go public yang menggantungkan

faktor produksi terhadap barang-barang impor. Besarnya belanja impor dari

perusahaan seperti ini bisa mempertinggi biaya produksi dan menurunnya

laba perusahaan sehingga harga saham perusahaan itu akan menurun tajam,

akibatnya terjadi penurunan return.

Berdasarkan beberapa penelitian terdahulu yang dilakukan oleh

Luehrman (1991), Adler dan Dumas (1984), dan Gulin dkk. (2008) telah

membuktikan bahwa nilai tukar berpengaruh signifikan terhadap harga saham.

2. Hubungan Tingkat Suku Bunga terhadap return dan volatilitas saham

Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan (emiten)

yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga

berpotensi mendorong investor mengalihkan dananya ke pasar uang atau

tabungan maupun obligasi pemerintah sehingga investasi di lantai bursa turun.

Akibatnya dapat menurunkan harga saham dan terjadinya penurunan return.

Hal ini telah dibuktikan oleh Hashemzadeh dan Taylor (1988) maupun

Modigliani dan Chon (1978) bahwa tingkat bunga berpengaruh signifikan

terhadap indeks harga saham.

Atas dasar analisis tersebut maka pengaruh dari masing-masing variabel

tersebut terhadap IHSG dapat digambarkan dalam model paradigma seperti

Gambar 2.1.

Model Analisis Pengaruh Nilai Tukar US$/Rupiah dan Tingkat Suku Bunga (Yield) Terhadap Indeks Harga Saham Gabungan dan Sektoral di

Bursa Efek Indonesia

Berdasarkan model pada Gambar 2.1. tersebut menunjukkan bahwa

variabel eksogen terdiri dari nilai tukar US$/Rupiah (H1, H3) dan tingkat suku

bunga (H2, H4) dan variabel endogennya yaitu return dan volatilitas IHSG dan

tiap sektor di Bursa Efek Indonesia (BEI).

2.4. Hipotesis Penelitian

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H1 : Diduga bahwa variabel eksogen nilai tukar US$/Rupiah memiliki

pengaruh signifikan positif terhadap retun IHSG dan indeks saham

sektoral di BEI.

H2 : Diduga bahwa variabel eksogen tingkat suku bunga memiliki pengaruh

signifikan negatif terhadap return IHSG dan indeks saham sektoral di BEI. Nilai Tukar

Return Saham Indeks Gabungan dan Indeks Saham Sektoral di

BEI HI, H2

H3: Diduga bahwa variabel eksogen nilai tukar US$/Rupiah memiliki

pengaruh signifikan positif terhadap volatilitas IHSG dan indeks saham

sektoral di BEI.

H4 : Diduga bahwa variabel eksogen tingkat suku bunga memiliki pengaruh

signifikan positif terhadap volatilitas IHSG dan indeks saham sektoral di

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa data time series harian dari awal Oktober 2008 hingga akhir Februari 2011.

Data-data yang digunakan pada penelitian ini adalah return indeks harga saham

gabungan dan indeks tiap sektor yang ada di pasar saham, tingkat suku bunga

yang diukur dari yield obligasi pemerintah yang berjangka 2 tahun, dan nilai tukar

kurs rupiah terhadap Dolar Amerika. Data tersebut diperoleh dari Bank Indonesia

(BI), Bursa Efek Indonesia (BEI), dan CEIC.

3.2. Metode Pengolahan dan Analisis Data

Dalam penelitian ini akan digunakan model ARCH-GARCH.Tingkat

risiko harga dapat diramalkan denga pendekatan ARCH-GARH. Data yang ada

diolah dengan menggunakan program Microsoft Excel dan Eviews 6. Analisis

grafik pergerakan harga dilakukan dengan plot grafik time series untuk melihat

kecenderungan data.

3.2.1. Model ARCH-GARCH

GARCH mengasumsikan data yang akan dimodelkan memiliki standar

devasi yang selalu berubah terhadap waktu. GARCH cukup baik untuk

memodelkan data yang berubah standar deviasinya, tetapi tidak untuk data yang

benar-benar acak. Langkah awal untuk mengidentifikasikan model

ARCH-GARCH adalah dengan melihat ada tidaknya ARCH eror dari data pergerakan

Firdaus (2006) menyatakan bahwa misalkan Y , Y , … , Y merupakan

deret waktu pengamatan return dan (Y) adalah sebuah proses yang mengikuti

persamaan ARMA (p,q). Dalam bentuk persamaan ditulis sebagai :

Y Φ Y Φ Y - ... - Φ Y ε θ ε θ ε - ... - θ ε

dimana adalah white noise. Persamaan tersebut dapat ditulis :

Φ B) Y = (θ B)

Dimana B adalah operator backsift. Jika q = 0 ARMA (p,q) sama dengan proses

autoregresssive dengan orde-p, AR(p), yang dapat ditulis dalam bentuk

persamaan sebagai berikut :

Y φ Φ Y Y … Φ Y ε

dengan E ) = 0

σ , untuk t = λ ... (1)

E , =

0, untuk selainnya

Proses memiliki persamaaan peragam stationer jika,

1-Φ Φ - ... Φ = 0.

Peramalan linier yang optimal dari Yt untuk proses AR(p) adalah :

E Y Y , Y ,… φ Φ Y Y Φ Y

Dimana , ,… menunjukkan proyeksi linier dari Yt terhadap

konstanta dari , ,… . Jika rataan bersyarat dari Yt berubah-ubah pada

peragam yang statsioner, maka rataan tak bersyarat dari Yt adalah konstan sebagai

berikut :

Yt φ/ - Φ -Φ - ... - Φ

Hal yang menarik dalam persamaan ini tidak hanya peramalan dari Yt saja,

melainkan juga peramalan varians. Varians yang berubah-ubah pada setiap titik

waktu juga mempunyai implikasi terhadap validitas dan efesiensi dalam estimasi

parameter (φ, Φ , Φ , … , Φ ). Walaupan persamaan (1) berimplikasi bahwa

varians bersyarat dari adalah konstan yang sebesar σ , namun pada

kenyataannya varians bersyarat dari dapat berubah-ubah terhadap titik waktu.

Satu pendekatan yang digunakan untuk mendeskripsikan kuadrat dari yang

mengikuti proses AR (m) :

ξ α α + ... + α + ω ...(2)

Peubah ωt adalah proses white noise yang akan baru, dengan

E( ) = 0

λ , untuk t = λ

E(ω,ω ) =

0, untuk selainnya

Karena ε juga merupakan eror dari peramalan Yt, persamaan (2)

berimplikasi bahwa proyeksi linier kuadrat eror dari ramalan Yt, terhadap

m-kuadrat eror peramalan sebelumnya adalah sebagai berikut :

Proses white noise yang memenuhi persamaan (3) dikenal sebagai model

Autoregressive Conditional Heteroscedasiticity dengan orde m atau ARCH (m).

Proses ini dinotasikan :

~

Persamaan ini sering juga ditulis sebagai berikut :

h ξ α α + ... + α

Dimana h E , ,… yang sering disebut sebagai ragam. Proses

~ ARCH m dicirikan oleh = h, Vt. Dalam hal ini Vt ~ N(0,1).

Lebih umum lagi dapat diperlihatkan sebuah proses dimana ragam

bersyaratnya tergantung pada jumlah lag terhingga dari :

h ξ + π L ...(4)

dengan

π L π L

kemudian π L diparameterisasi sebagai rasio dari 2 orde polinomial terhingga :

π L α L L α L L α L L α L L . . . α L . . . L

dimana diasumsikan bahwa akar dari . Jika persamaan (4) dikalikan

dengan , maka diperoleh persamaann sebagai berikut :

atau dapat ditulis sebagai berikut :

h K h h … h α α … α ... (5)

Persamaan (5) dikenal sebagai model General Autoregressive Conditional

Heteroscedasticity dengan orde r dan orde m yang biasa dinotasikan sebagai ~

GARCH.

3.2.1.1.Tahap Identifikasi

Pada tahap ini dilakukan identifikasi terhadap tiga hal. Pertama,

indentifikasi terhadap kestasioneran data. Kedua, idetifikasi terhadap unsur

musiman yang mungkin terdapat pada data. Ketiga, identifikasi terhadap pola

Autocorrelation Function (ACF) dan Partail Autocorrelation Function (PACF)

untuk menentukan model tentatif.

Uji stasioneritas data dapat dilakukan dengan melakukan uji Augmented

Dickey-Fuller. Data dikatakan sudah stasioner (tidak mengandung unit root)

apabila ADF test statistic lebih besar dari test critical values.

Pada umumnya data runtut waktu (time series) memiliki unsur

kecendrungan (trend) yang menjadikan kondisi data time series menjadi tidak

statsioner. Oleh karena itu diperlukan pembedaan yang dapat membedakan data

yang belum stasioner dengan data baru yang sudah stasioner. Biasanya hal ini

disebut dengan differencing.

Ketelitian dan tingkat akurasi model ARIMA dapat ditingkatkan dengan

memasukkan unsur musiman yang terkandung dalam data. Pendeteksian

komponen trend dan musiman yang terkandung dalam data digunakan dengan

menggunakan bantuan (i) plot data, (ii) plot ACF, dan (iii) plot PACF.

Dalam data runtut waktu yang mengandung unsur musiman dan tidak

mendeteksi pola-pola (stasioner, AR dan MA) pada unsur musiman dan (ii)

mendeteksi pola-pola (stasioner, AR dan MA) pada unsur non musiman. Untuk

menentukannya dibantu oleh alat dalam plot bergambar ACF dan PACF.

3.2.1.2. Tahap Pendugaan Parameter

Setelah berhasil menetapkan atau mengidentifikasi model sementara, tahap

berikutnya adalah pendugaan parameter modal sementara tersebut. Terdapat dua

cara yang mendasar yang dapat digunakan untuk menduga parameter-parameter

tersebut, yaitu :

1. Dengan cara mencoba-coba (trial and error) yaitu dengan menguji beberapa

nilai yang berbeda dan memilih di antaranya dengan syarat yang

meminimumkan jumlah kuadrat nilai galat (sum square of residual).

2. Perbaikan secara iteratif yaitu dengan memilih nilai taksiran awal dan

kemudian membiarkan program komputer untuk memperhalus penaksiran

tersebut secara iteratif

Penentuan dugaan parameter ARCH-GARCH dilakukan dengan

menggunakan metode kemungkinan maksimum secara iteratif dengan Algoritma

Marquardt. Penggunaan bantuan program Eviews 6 dapat mengestimasi

3.2.1.3. Tahap Evaluasi

Setelah diperoleh persamaan untuk model tentatif, dilakukan uji diagnostik

untuk menguji kedekatan model dengan data. Terdapat 6 kriteria dalam evaluasi

model Box-Jenkins (Gaynor, 1994), yaitu :

1. Proses iterasi harus convergence. Bila ini dapat dipenuhi maka pada session

terdapat pernyataan relative changein each estimate less tan 0,0010.

2. Residual (forecast error) random. Untuk memastikan apakah model sudah

memenuhi syarat ini dapat digunakan indikator modified Box-Pierce Statistic.

Berdasarkan session diketahui bahwa nilai p-value yang lebih besar dari 0,05

menunjukkan bahwa residual sudah random atau sudah mempunyai adequate

model.

3. Kondisi invertibilitas ataupun stationeritas harus terpenuhi, ditunjukan oleh

koefisien AR atau MA yang kurang dari 1.

4. Parameter yang diestimasi berbeda nyata dengan nol, ditunjukkan oleh nilai

p-value yang harus kurang dari 0.05.

5. Model harus parsimonius.

6. Model harus memiliki mean square error (MSE) yang kecil. Selain itu harus

aplikasinya dapat pula dilihat dari nilai AIC dan SIC yang terkecil

Apabila dalam metode ARIMA masih terdapat unsur heteroskedastisitas,

maka nilai kuadrat galat dari metode ini digunakan lebih lanjut ke dalam metode

3.2.1.4. Tahap Pemilian Model ARCH-GARCH Terbalik

Kriteria model yang terbaik adalah memiliki ukuran kebaikan model yang

besar dan koefisien yang nyata. Terdapat dua bentuk pendekatan yang dapat

digunakan sebagai ukuran kebaikan model, yaitu :

1. Akaike Information Criterion (AIC)

AIC = ln (MSE) + 2*K/N

2. Schwartz Criterion (SC)

SC = ln (MSE) + [K*log(N)/N]

dimana :

MSE = Mean Square Error

K = banyaknya parameter, yaitu (p+q+l)

N = banyaknya data pengamatan

SC dan AIC adalah dua standar informasi yang menyediakan ukuran

informasi yang dapat menemukan keseimbangan anatara ukuran kebaikan model

dan spesifikasi model yang terlalu hemat. Nilai ini dapat membantu untuk

mendapatkan seleksi model terbaik. Model yang baik dipilih berdasarkan nilai

AIC dan SC yang terkecil dengan melihat juga signifikasi koefisien model.

3.2.1.5. Pemeriksaan Model ARCH-GARH

Pemeriksaan kecukupan model dilakukan untuk menguji asumsi sehingga

model yang diperoleh cukup memadai. Jika model tidak memadai, maka kembali

ke tahap identifikasi untuk mendapatkan model yang lebih baik. Diagnosis model

dilakukan dengan manganalisis residual yang telah distandardisasi. Diagnosis

Prosedur pengujian hipotesis ragam galat dalam deret waktu secara formal

adalah uji Engel Lagrange Multiplier (LM Test). Hipotesis yang akan diuji

adalah konstan (homoscedasitic) lawan galat merupakan proses ARCH atau

GARCH. Dalam prosedur pengujian hipotesis menurut Enders (2004) sebagai

berikut:

1. Pendugaan model bagi deret menggunakan Metode Kuadrat Terkecil (OLS)

dari :

(6)

2. Hitung Kuadrat sisaan, ̂ . Regresikan kuadrat sisaan tersebut untuk menduga

parameter persamaan berikut:

̂ α ̂ ̂ ̂ (7)

3. Apabila tidak ada pengaruh ARCH atau GARCH, maka dugaan bagi α sampai α

haruslah sama dengan nol. Sample sebanyak T buah sisaan, cukup besar, maka

hipotesis nol bahwa ragam adalah homogen ditolak, dan sebaliknya.

Sederhananya dapat dikatakan jika kesimpulan terima , maka hasil

menunjukan bahwa tidak mengandung efek ARCH, sedangkan sebaliknya jika

kesimpulan tolak .

3.3. Peramalan Ragam

Pada penelitian ini akan dilakukan pengujian mengenai terjadinya

kointegrasi antara return dan volatilitas di bursa saham dengan tingkat suku bunga

(yield) dan nilai tukar rupiah terhadap Dolar Amerika. Tujuannya adalah untuk

mengindentifikasi return dan volatilitas bursa saham yang dipengaruhi oleh suku

Pasaribu (2003) menjelaskan model GARCH digunakan untuk model yang

tak linier dari ragam. Model ini dikembangkan dari model ARCH oleh Bollerslev

(1986), untuk menghindari ordo ARCH yang besar. Berbeda dengan metode

umum OLS yang menghendaki adanya varian yang konstan (homoskedastisitas),

pada model ini asumsi tersebut tidak berlaku lagi. Untuk menguji

heteroskedastisitas dilakukan dengan metode ARCH (Engle, 1982) yang

kemudian digeneralisasikan menjadi model GARCH oleh Bollerslev (1986).

Secara umum model GARCH (p,q) dapat dijelaskan dengan metode

berikut:

Model GARCH terdiri dari dua persamaan. Persamaan (6) disebut dengan

mean equation dan persamaan (7) disebut variance equation. Karena adalah

satu periode awal ragam peramalan berdasarkan atas informasi masa lalu, yang

sering disebut sebagai conditional variance. Persamaan conditional variance

yang digambarkan dalam perrsamaan 2 secara fisik. Persamaan tersebut adalah

fungsi dari tiga hal yaitu :

• Mean :

• Berita mengenai volatilitas dari periode sebelumnya, diukur sebagai lag dari

kuadrat galat dari mean equation : (ARCH term)

Model yang dikenal oleh Engel (1982) biasanya mengindikasikan sebagai

Autoregressive Conditional Heteroscedasticity Model (ARCH). Pengembangan

model diajukan oleh Bollerslev (1986) yang menemuka Generalized ARCH

(GARCH) model. Model ini mempunyai kecendrungan yang sama sebagai model

ARCH, walaupun memperbolehkan varians bersyarat untuk bervariasi tidak

hanya dalam fungsi dari eror sebelumnya, tetapi juga oleh lag-nya. Secara

implisit restriksi dari spesifikasi ARCH dan GARCH adalah asymetry. Dalam

permodelan penelitian ini akan digunakan metode ARCH-GARCH. Untuk

mengevaluasi hubungan antara tingkat suku bunga yield dan nilai tukar

US$/Rupiah terhadap return dan volatilitas indeks harga saham gabungan dan

indeks tiap sektor di bursa saham, akan terbentuk persamaan model sebagai

berikut:

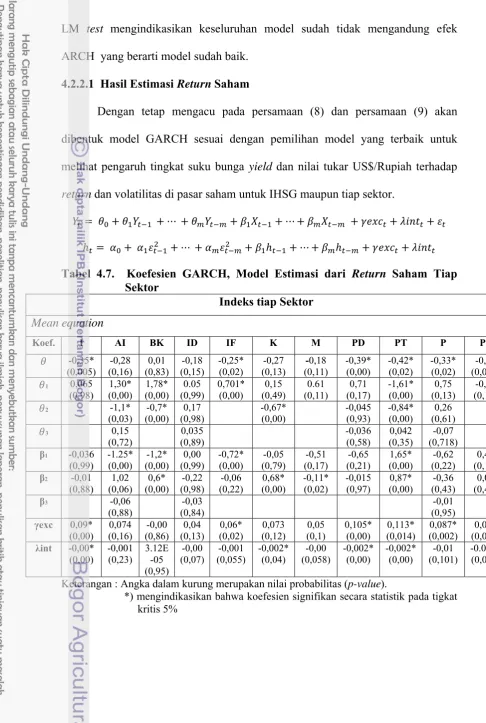

Persamaan (8) disebut sebagai mean equation dan persamaan (9) disebut

sebagai variance equation. Dalam persamaan ARCH-GARCH tersebut variabel

EXC merupakan nilai tukar US$/Rupiah dan INT merupakan tingkat suku bunga

IV. HASIL DAN PEMBAHASAN

4.1. Deskripsi Data

Penelitian ini menganalisis pengaruh nilai tukar dan suku bunga terhadap

return dan volatilitas dari indeks tiap sektor di pasar saham antara lain sektor

pertanian, pertambangan, keuangan, properti, industri dasar, aneka industri,

barang konsumsi, perdagangan, infrastruktur, dan manufaktur. Dan juga return

dan volatilitas dari indeks harga saham gabungan itu sendiri.

-.16

2009M01 2009M07 2010M01 2010M07 2011M01

ANEKA_INDUSTRI

2009M01 2009M07 2010M01 2010M07 2011M01

INFRASTRUKTUR

2009M01 2009M07 2010M01 2010M07 2011M01

IHSG

2009M01 2009M07 2010M01 2010M07 2011M01

MANUFAKTUR

2009M01 2009M07 2010M01 2010M07 2011M01

INDUSTRI_DASAR

2009M01 2009M07 2010M01 2010M07 2011M01

-.08

2009M01 2009M07 2010M01 2010M07 2011M01

PERDAGANGAN

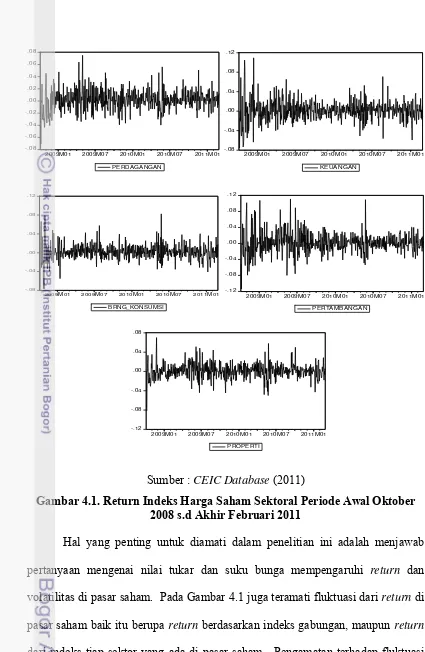

Sumber : CEIC Database (2011)

Gambar 4.1. Return Indeks Harga Saham Sektoral Periode Awal Oktober 2008 s.d Akhir Februari 2011

Hal yang penting untuk diamati dalam penelitian ini adalah menjawab

pertanyaan mengenai nilai tukar dan suku bunga mempengaruhi return dan

volatilitas di pasar saham. Pada Gambar 4.1 juga teramati fluktuasi dari return di

pasar saham baik itu berupa return berdasarkan indeks gabungan, maupun return

dari indeks tiap sektor yang ada di pasar saham. Pengamatan terhadap fluktuasi

-.08

2009M01 2009M07 2010M01 2010M07 2011M01

KEUANGAN

2009M01 2009M07 2010M01 2010M07 2011M01

BRNG_KONSUMSI

2009M01 2009M07 2010M01 2010M07 2011M01

PERTAMBANGAN

2009M01 2009M07 2010M01 2010M07 2011M01

dari plot data return juga bermanfaat untuk mengidentifikasi adanya gejala awal

unsur heteroskedastisitas.

Berdasarkan plot data harian return indeks gabungan maupun return

indeks tiap sektor, yang di analisis dari awal Oktober 2008 hingga akhir Februari

2011 terlihat bahwa data return tersebut berfluktuasi setiap harinya dengan

kenaikan dan penurunan yang tajam uang terdapat pada beberapa periode. Data

seperti ini mengindikasikan conditional heteroscedasticity (Enders, 2004), dimana

pada jangka panjang varians dari return konstan, tetapi terdapat beberapa periode

dimana varians relatif tinggi.

Pada penelitian ini, return indeks gabungan dan indeks tiap sektor saham

dihitung menggunakan rumus sebagai berikut ;

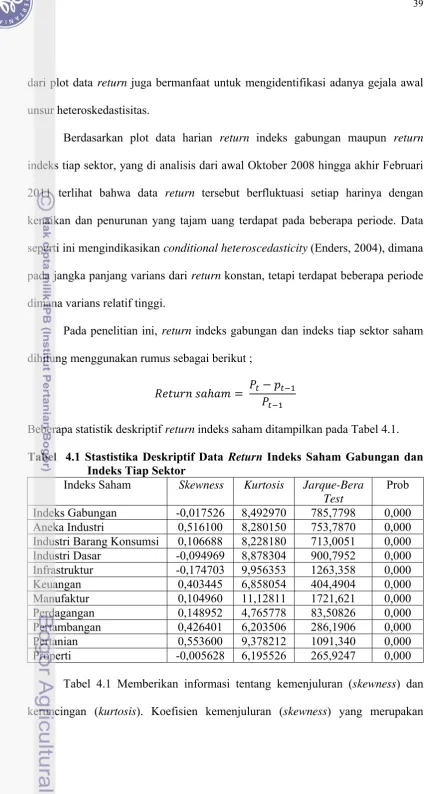

Beberapa statistik deskriptif return indeks saham ditampilkan pada Tabel 4.1.

Tabel 4.1 Stastistika Deskriptif Data Return Indeks Saham Gabungan dan

Indeks Tiap Sektor

Indeks Saham Skewness Kurtosis Jarque-Bera

Test

Prob

Indeks Gabungan -0,017526 8,492970 785,7798 0,000

Aneka Industri 0,516100 8,280150 753,7870 0,000

Industri Barang Konsumsi 0,106688 8,228180 713,0051 0,000

Industri Dasar -0,094969 8,878304 900,7952 0,000

Infrastruktur -0,174703 9,956353 1263,358 0,000

Keuangan 0,403445 6,858054 404,4904 0,000

Manufaktur 0,104960 11,12811 1721,621 0,000

Perdagangan 0,148952 4,765778 83,50826 0,000

Pertambangan 0,426401 6,203506 286,1906 0,000

Pertanian 0,553600 9,378212 1091,340 0,000

Properti -0,005628 6,195526 265,9247 0,000

Tabel 4.1 Memberikan informasi tentang kemenjuluran (skewness) dan

ukuran kemiringan adalah lebih besar dari nol menunjukan data memiliki

distribusi yang miring ke kanan, artinya data cenderung menumpuk pada nilai

yang rendah. Sedangkan, koefisien yang lebih kecil dari nol menunjukan data

memiliki distribusi yang miring ke kiri, artinya data cenderung menumpuk pada

nilai yang tinggi. Nilai kurtosis digunakan untuk mengukur tingkat kepadatan

sebaran, dari hasil pengamatan pada Tabel 4.1, nilai kurtosis lebih besar dari 3, hal

ini merupakan gejala awal adanya heteroskedastisitas. Mario (2009) dan Lo (2003)

menjabarkan secara sistematis bahwa sifat dari data dengan pengaruh GARCH

antara lain adalah kurtosis yang selalu lebih besar dari 3.

Indeks tiap sektor dan gabungan di pasar saham menunjukan nilai kurtosis

yang lebih besar dari 3, maka hal ini menunjukan gejala awal adanya

heteroskedastisitas. Untuk koefisien kemenjuluran (skewness), antara lain indeks

gabungan, industri dasar, infrastruktur dan properti diperoleh skewness yang lebih

kecil dari nol atau bernilai negatif, menunjukan distribusi yang miring ke kiri

artinya data cenderung menumpuk pada nilai tinggi. Untuk sektor lainnya antara

lain aneka industri, industri barang konsumsi, keuangan, manufaktur, perdagangan,

pertambangan dan pertanian diperoleh skewness yang lebih besar dari nol atau

bernilai positif yang menggambarkan kemenjuluran ke kanan, maka memiliki

distribusi yang miring ke kanan artinya data cenderung menumpuk pada nilai

4.2. Identifikasi Model ARCH-GARCH

Hal yang perlu dilakukan dalam tahap spesifikasi model adalah dengan

melakukan pendeteksian efek ARCH dengan uji stasioneritas dan uji ARCH

4.2.1. Pemilihan Model ARIMA

Tahap-tahap dari spesifikasi model untuk masing-masing data return

indeks saham adalah melakukan serangkaian pengujian, antara lain menguji

kestasioneran data return indeks saham, penentuan model tentatif ARIMA hingga

pendugaan parameter dan pemilihan model terbaik.

Uji stasioneritas data dapat dilakukan dengan melakukan uji Augmented

Dickey-Fuller. Data dikatakan sudah stasioner (tidak mengandung unit root)

apabila ADF test statistic lebih besar dari test critical values. Pada umumnya data

runtut waktu (time series) memiliki unsur kecenderungan (trend) yang

menjadikan kondisi data time series menjadi tidak stasioner. Oleh karena itu

diperlukan pembedaan yang dapat membedakan data yang belum stasioner

dengan data baru yang sudah stasioner. Biasanya hal ini disebut dengan

differencing.

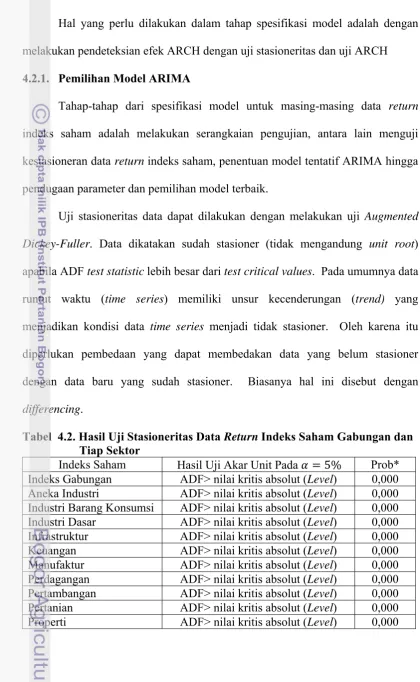

Tabel 4.2. Hasil Uji Stasioneritas Data ReturnIndeks Saham Gabungan dan

Tiap Sektor

Indeks Saham Hasil Uji Akar Unit Pada % Prob*

Indeks Gabungan ADF> nilai kritis absolut (Level) 0,000

Aneka Industri ADF> nilai kritis absolut (Level) 0,000

Industri Barang Konsumsi ADF> nilai kritis absolut (Level) 0,000

Industri Dasar ADF> nilai kritis absolut (Level) 0,000

Infrastruktur ADF> nilai kritis absolut (Level) 0,000

Keuangan ADF> nilai kritis absolut (Level) 0,000

Manufaktur ADF> nilai kritis absolut (Level) 0,000

Perdagangan ADF> nilai kritis absolut (Level) 0,000

Pertambangan ADF> nilai kritis absolut (Level) 0,000

Pertanian ADF> nilai kritis absolut (Level) 0,000

Keterangan : *) Stasioner pada taraf nyata 0,05

Berdasarkan Tabel 4.2 yang disajikan dalam Lampiran 1 dapat dilihat

bahwa nilai ADF test statistic dari setiap indeks saham, lebih besar dari critical

value pada taraf nyata 5 persen. Dalam tabel menunjukan bahwa semua indeks

saham telah stasioner pada level. Hal ini dikarenakan data indeks saham yang

diolah sudah berupa data return.

Setelah data harga dari tiap return indeks saham stasioner maka dapat

dilakukan pendugaan model ARIMA terbaik. Pembentukan model dilakukan

terhadap model yang sederhana, yaitu mengkombinasikan antara r = 1, 2, 3 dan m

= 1, 2, 3 sehingga untuk tiap model return indeks saham akan menghasilkan

sembilan susunan model. Kriteria terbaik untuk memutuskan model ARIMA

terbaik adalah sebagai berikut:

1. Pilih model yang paling sederhana (prinsip hemat parsimony),

2. Koefisien estimasinya signifikan (berbeda nyata dari nol),

3. Nilai AIC dan SIC relatif kecil,

4. Nilai Standar Error of Regression relatif kecil,

5. Nilai Sum Square Residual relatif kecil,

6. Nilai Adjusted R-Squared relatif besar,

7. Q-statistics dan correlogram menunjukkan bahwa nilai AC dan PAC tidak

signifikan, artinya galat (error) bersifat acak (random).

Rangkuman hasil estimasi data return indeks saham gabungan dan tiap

sektor model ARIMA disajikan di Lampiran 2 untuk kemudian dianalisis untuk

dipaparkan di atas. Berdasarkan hasil pendugaan model tentatif ARIMA pada

masing-masing komoditas diperoleh kesimpulan sebagai berikut :

Tabel 4.3. Model ARIMA Data Return Indeks saham Gabungan dan Tiap

Sektor

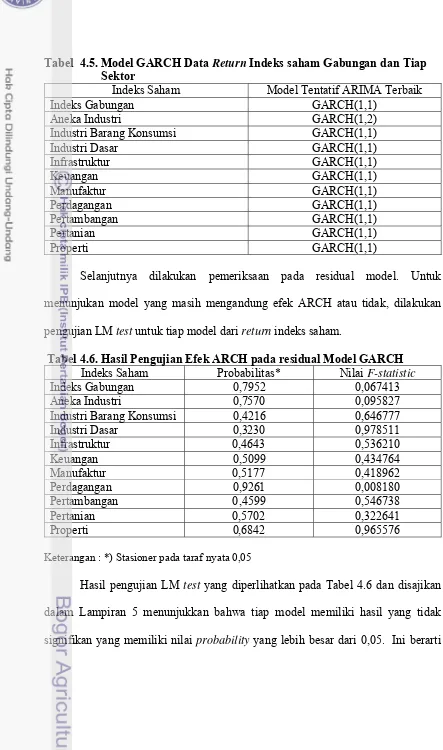

Indeks Saham Model Tentatif ARIMA Terbaik

Indeks Gabungan ARIMA(1,0,2)

Aneka Industri ARIMA(3,0,3)

Industri Barang Konsumsi ARIMA(2,0,2)

Industri Dasar ARIMA(3,0,3)

Melihat model-model tersebut, dilakukan pemeriksaan pada residual

model. Hasil pemeriksaaan pada residual model yang terdapat dalam Tabel 4.4

dan disajikan di Lampiran 3 dapat dilihat bahwa nilai probability sebesar 0,000

yang lebih kecil dari 0,05. Ini berarti LM test mengindikasikan bahwa

keseluruhan model memang mengandung efek ARCH pada model ARIMA yang

diestimasi, sehingga dapat dilanjutkan untuk mencari model GARCH.

Tabel 4.4. Hasil Pengujian Efek ARCH pada residual Model ARIMA

Indeks Saham Probabilitas* Nilai F-statistic

Indeks Gabungan 0,000 43,75522

Aneka Industri 0,000 76,73036

Industri Barang Konsumsi 0,000 32,56110

Industri Dasar 0,000 72,30716

Infrastruktur 0,000 25,77177