PASAR MODAL INDONESIA MENGGUNAKAN

ALGORITMA GENETIK

ENDE BUDI MULYADI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Optimasi Alokasi Portofolio Saham pada Pasar Modal Indonesia Menggunakan Algoritma Genetik adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantukan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Maret 2011

ENDE BUDI MULYADI. Optimization of Stock Portfolio at Indonesian Stock Exchange by Using Genetic Algorithm. Under Direction of PRAPTO TRI SUPRIYO and AGUS BUONO.

The selection process of investment portfolio comprise of the selection of investment that have high returns and determine its weight allocation. Determinations of stock weight allocation of shares that consist of millions of possible combinations with manual calculations require a long time and high accuracy. Furthermore, it is needed a tools to facilitate the optimizing process for selection of stock portfolio in the Indonesian capital market in order to easier for investors to determine stock portfolio. The aim of this research was to (1) design the genetic algorithm (GA) model to optimize the allocation of stock portfolio in the Indonesian capital market, (2) develop a prototype system for stock portfolio optimization by using GA. The data used were based on data published by the Indonesia Stock Exchange from January 2004 until December 2009. In order to facilitate the selection of stocks that have good performance, it is needed to groups the stocks in the LQ45 index. In addition, the company's financial condition and its growth prospects were another factor in the selection process. Furthermore, the stock prices be used as research data were the closing price of each month. The design of GA to optimize the stock portfolio was done by determine the components of GA including encoding scheme, fitness function, parent selection, crossover, mutation, elitism and population replacement. Thus, validation testing of the model to analysis the model that has been developed. Beside that, it will be tested the weight changes of the stock allocation at certain periods, to assess the implementation of portfolio rebalancing. The results showed that GA can be used as a tool in the preparation of an optimal stock portfolio. Stock portfolio allocation using adaptive GA method to generate the highest total profit compared with the market index or same weight methods.

RINGKASAN

ENDE BUDI MULYADI. Optimasi Alokasi Portofolio Saham pada Pasar Modal Indonesia Menggunakan Algoritma Genetik. Dibimbing oleh PRAPTO TRI SUPRIYO dan AGUS BUONO.

Proses pemilihan portofolio investasi meliputi pemilihan investasi yang akan menghasilkan keuntungan tinggi dan menentukan bobot alokasinya. Pada pemilihan portofolio saham yang optimal seringkali dihadapkan pada banyaknya jumlah dari saham yang dapat dipilih. Penentuan alokasi bobot saham yang terdiri dari jutaan kemungkinan kombinasi dengan perhitungan manual memerlukan waktu yang lama dan ketelitian yang tinggi. Untuk itu, diperlukan perangkat untuk memudahkan melakukan optimasi pemilihan porfolio saham di pasar modal indonesia sehingga memudahkan investor menentukan keputusan pemilihan portofolio saham yang dikelolanya menggunakan algoritma genetik. Algoritma genetik adalah algoritma pencarian yang didasarkan pada mekanisme seleksi dan genetika alamiah. Algoritma genetik dapat digunakan sebagai salah satu metode yang cukup berhasil dalam menemukan titik optimum dari sebuah portofolio dalam model markowitz. Penelitian ini bertujuan untuk : (1) Mengkaji model komputasi algoritma genetik dalam optimasi alokasi portofolio saham pada pasar modal indonesia, (2) Mengembangkan protipe sistem untuk optimasi alokasi portofolio saham dengan menggunakan algoritma genetik.

Penelitian dilaksanakan di Laboratorium Pascasarjana Departemen Ilmu Komputer FMIPA-IPB. Data yang digunakan berdasarkan data yang dipublikasikan oleh Bursa Efek Indonesia dari bulan Januari 2004 sampai dengan Desember 2009. Dalam rangka memudahkan menyeleksi saham-saham berkinerja baik , maka dilakukan pemilihan saham yang termasuk dalam indeks LQ45. Selain itu, keadaan keuangan perusahaan dan prospek pertumbuhannya merupakan faktor lain dalam penyeleksiannya. Selanjutnya, harga saham yang digunakan sebagai data penelitian ini adalah harga saham penutupan pada setiap bulan. Harga saham penutupan adalah harga transaksi terakhir setiap saham pada setiap periodenya. Rancangan algoritma genetik untuk optimasi alokasi portofolio saham adalah dengan menentukan komponen-komponen dari algoritma genetik yaitu skema pengkodean, fungsi fitness, seleksi orang tua, pindah silang, mutasi, elitisme dan penggantian populasi.

selanjutnya adalah menggunakan 18 bulan data historis. Pengujian validasi model dilakukan dengan cara membandingkan antara metode berdasarkan skenario algoritma genetik dan metode indikator lain yang umum digunakan dalam pembentukan portofolio strategi pasif, antara lain metode indeks pasar dan metode bobot sama. Selain itu, model diujicoba dengan melakukan rebalancing menggunakan model algoritma genetik setiap bulan (GA Adaptif), 3 bulan (GA 3), 6 bulan (GA 6), 12 bulan (GA 12) dan 24 bulan (GA 24). Hasil analisis keuntungan dari pengujian terhadap berbagai berbagai metode alokasi portofolio menunjukan bahwa metode GA Adaptif menghasilkan total keuntungan tertinggi dibandingkan metode IHSG maupun metode bobot sama. Hasil keuntungan menggunakan metode alokasi portofolio GA Pasif dan GA 12 lebih rendah dibandingkan GA Adaptif. Hal ini karena proses rebalancing yang semakin jarang dilakukan pada kedua metode tersebut (12 dan 24 bulan) dibandingkan dengan dengan GA Adaptif yang direbalancing setiap bulan.

©

Hak Cipta milik IPB, tahun 2011

Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencatumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar di IPB 2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya

ALGORITMA GENETIK

ENDE BUDI MULYADI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Komputer

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama : Ende Budi Mulyadi

NRP : G651060154

Disetujui,

Komisi Pembimbing

Drs. Prapto Tri Supriyo, M.Kom Dr. Ir. Agus Buono, M.Si, M.Kom

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pasca Sarjana Ilmu Komputer

Dr. Ir. Agus Buono, M.Si, M.Kom Dr. Ir. Dahrul Syah, M.Agr.Sc

PRAKATA

Segala puji dan syukur penulis panjatkan kepada Allah SWT atas segala

limpahan hidayah dan karunia-Nya sehingga telah tersusun karya ilmiah ini.

Tema yang dipilih dalam penelitian ini ialah Optimasi Alokasi Portofolio Saham

pada Pasar Modal Indonesia Menggunakan Algoritma Genetik.

Ucapan terimakasih dan penghargaan yang setinggi-tingginya penulis

sampaikan kepada komisi pembimbing yaitu Drs. Prapto Tri Supriyo, M.Kom dan

Dr. Ir. Agus Buono, M.Kom yang telah memberikan arahan dan bimbingan sejak

penyusunan usulan penelitian sampai terselesaikannya tesis ini. Disamping itu,

penulis juga mengucapkan kepada pihak-pihak yang telah memberikan bantuan

dana penelitian antara lain Kementrian Informasi dan Komunikasi Republik

Indonesia melalui Hibah Penelitian Bidang Teknologi Informasi dan Komunikasi.

Kepada istri dan anak-anak tercinta, Sri Suharti, Sabrina Mulya Azzahra,

Syahira Mulya Khairani, penulis juga menyampaikan terima kasih dan

penghargaan atas ijin, pengertian, bantuan materiil dan doa restunya. Kepada ibu

dan ibu mertua tercinta, penulis menghaturkan terima kasih atas dukungan dan

doa restunya. Semoga tesis ini menjadi karya yang dapat bermanfaat.

Bogor, Maret 2011

1975 dari pasangan Udung Eman Dinata (alm) dan Sulaentin. Penulis merupakan putra terakhir dari empat bersaudara.

Pada tahun 1992 penulis lulus dari SMA Negeri Cibadak Sukabumi dan pada tahun yang sama lulus seleksi masuk IPB melalui jalur Undangan Seleksi Masuk IPB. Pendidikan sarjana telah diselesaikan pada tahun 1997 pada program studi Ilmu Komputer, Fakultas Matematika dan Ilmu Pengetahuan Alam IPB.

xi

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

PENDAHULUAN Latar Belakang ... 1

Tujuan Penelitian ... 3

Ruang Lingkup ... 3

Manfaat Penelitian ... 3

TINJAUAN PUSTAKA Portofolio Saham ... 4

Model Markowitz ... 4

Portofolio yang Efisien ... 6

Indikator Kinerja Portofolio ... 7

Estimasi Parameter Model Markowitz ... 7

Nilai Harapan Tingkat Keuntungan dan Risiko Investasi ... 8

Algoritma Genetika ... 10

Skema Pengkodean ... 11

Nilai Fitness ... 12

Seleksi Orang Tua ... 13

Pindah Silang (Crossover) ... 15

Mutasi ... 16

Elitisme ... 17

Penggantian Populasi ... 17

METODE Kerangka Pemikiran Konseptual ... 18

Alat Bantu Penelitian ... 21

Lokasi dan Waktu Penelitian ... 21

PERANCANGAN DAN IMPLEMENTASI SISTEM Perancangan Sistem ... 23

Perancangan Model Algoritma Genetik ... 24

HASIL DAN PEMBAHASAN

Pengumpulan Data dan Praproses ... 30

Kinerja Pasar Modal Indonesia ... 31

Pengembangan Prototipe Sistem ... 32

Proses dan Uji Coba Sistem ... 34

Parameter Algoritma Genetik ... 36

Analisis Parameter Panjang Data Historis ... 36

Pengujian Validasi Model ... 37

SIMPULAN DAN SARAN Simpulan ... 40

Saran ... 41

DAFTAR PUSTAKA ... 42

LAMPIRAN ... 43

xiii

DAFTAR TABEL

Halaman

1 Contoh tingkat keuntungan dan variance selama 12 periode ... 9

2 Contoh perhitungan E(R) dan Variance ... 22

3 Proporsi alokasi saham ... 24

4 Komposisi alokasi dari representasi kromosom binary encoding ... 24

5 Contoh kromosom dan nilai fitness ... 26

6 Hasil seleksi saham yang selalu masuk indeks LQ45 pada periode Januari 2004 - Desember 2009 ... 31

7 Contoh proses pembentukan alokasi portofolio 25 iterasi ... 34

8 Nilai parameter algoritma genetik ... 36

DAFTAR GAMBAR

Halaman

1 Hubungan E(R) dan resiko (σ) portofolio ... 6

2 Pseudecode algoritma genetik ... 10

3 Tiga jenis skema pengkodean : binary encoding (bawah), discrete desimal encoding (tengah), dan real-number encoding (atas) ... 11

4 Contoh penggunaan metode roulette-wheel ... 14

5 Contoh pindah silang satu titik potong ... 15

6 Contoh proses mutasi ... 16

7 Diagram alir penelitian pengembangan model sistem ... 18

8 Diagram alir model algoritme genetik ……... 20

9 Diagram alir sistem ……….. 23

10 Penggunaan roulete wheel ... 26

11 Contoh pindah silang model ... 27

12 Contoh mutasi model ... 27

13 Kinerja Indeks Harga Saham Gabungan Bursa Efek Indonesia ... 32

14 Antar muka parameter input ... 32

15 Antar muka output alokasi portofolio ... 33

16 Grafik nilai fitness ... 35

17 Rata-rata keuntungan portofolio berdasarkan ukuran data historis ... 37

xv

DAFTAR LAMPIRAN

Halaman

1 Daftar harga saham pada periode Januari 2004 – Desember 2006 ... 44

2 Daftar harga saham pada periode Januari 2007 – Desember 2009 ... 46

3 Daftar alokasi saham hasil sistem pada periode Januari 2008 –

Juni 2008 ... 48

4 Daftar alokasi saham hasil sistem pada periode Juli 2008 –

Desember 2008 ... 49

5 Daftar alokasi saham hasil sistem pada periode Januari 2009 –

Juni 2009 ... 50

6 Daftar alokasi saham hasil sistem pada periode Juli 2009 –

I.

PENDAHULUAN

Latar Belakang

Minat investasi di pasar modal Indonesia akhir-akhir ini semakin

meningkat. Peningkatan nilai transaksi terutama disebabkan semakin mudah dan

cepatnya bertransaksi dengan dukungan perkembangan komputer dan internet.

Implementasi remote trading dan online trading menjadikan masyarakat dapat melakukan transaksi setiap saat melalui perangkat komputer.

Investasi merupakan kegiatan menanamkan modal baik secara langsung

atau tidak langsung dengan tujuan untuk mendapatkan tingkat keuntungan yang

tinggi dengan tingkat resiko yang rendah. Untuk mengurangi resiko investasi,

perlu membentuk portofolio investasi pada beberapa jenis saham berbeda untuk

menghasilkan kombinasi yang optimal.

Proses pemilihan portofolio investasi meliputi pemilihan investasi yang

akan menghasilkan keuntungan tinggi dan menentukan bobot alokasinya (Husnan,

1998). Pada portofolio saham, untuk memilih saham yang menghasilkan

keuntungan yang tinggi dapat menggunakan pendekatan analisa fundamental.

Analisa fundamental berupaya mengidentifikasi prospek perusahaan untuk dapat

memperkirakan harga saham yang akan datang.

Penentuan bobot alokasi pada portofolio saham telah digagas oleh Harry

Markowitz pada tahun 1952 dengan melakukan perhitungan secara kuantitatif.

Model tersebut dikenal luas dengan model Markowitz (mean-variance), yaitu mempertimbangkan keuntungan rata-rata dan resiko berdasarkan adanya

hubungan antara saham-saham (variance) yang membentuk portofolio.

Pada pemilihan portofolio saham yang optimal seringkali dihadapkan pada

banyaknya jumlah dari saham yang dapat dipilih. Jumlah saham di pasar modal

Indonesia khususnya yang diperdagangkan di Bursa Efek Jakarta mencapai lebih

dari 400 saham. Walaupun dapat memilih dari 45 saham yang termasuk ke dalam

indeks LQ45, namun investor tetap harus menentukan alokasi bobot

masing-masing saham tersebut sehingga terdapat banyak kemungkinan solusi dari

2

Dalam pembentukan portofolio saham ada dua macam strategi yang dapat

diterapkan oleh seorang investor, yaitu strategi pasif dan strategi aktif (Husnan,

1998). Strategi pasif berarti akan memegang berbagai saham untuk jangka waktu

yang relatif lama dan jarang melakukan perubahan. Portofolio yang dibentuk

umumnya mengikuti portofolio pasar, sehingga kinerjanya mendekati indeks pasar

(seperti IHSG atau LQ45). Strategi aktif akan secara aktif membentuk portofolio

dan selalu merevisi sesuai preferensinya dengan tujuan mendapatkan keuntungan

portofolionya melebihi keuntungan portofolio strategi pasif.

Penentuan alokasi bobot saham yang terdiri dari banyak kemungkinan

kombinasi dengan perhitungan manual memerlukan waktu yang lama dan

ketelitian yang tinggi. Untuk itu, diperlukan perangkat untuk memudahkan

melakukan optimasi pemilihan porfolio saham di pasar modal indonesia sehingga

memudahkan investor menentukan keputusan pemilihan alokasi portofolio saham

yang dikelolanya.

Algoritma genetik adalah algoritma pencarian yang didasarkan pada

mekanisme seleksi dan genetika alamiah. Optimasi algoritma genetik umum

digunakan karena kemudahan dalam implementasi dan kemampuanya untuk

menemukan solusi dengan baik. Algoritma genetik dapat digunakan sebagai salah

satu metode yang cukup berhasil dalam menemukan titik optimum dari sebuah

portofolio dalam model markowitz (Shoaf & Foster, 1996; Taufik &

Rostianingsih, 2005; Zhang et al., 2006). Analisis portofolio saham menggunakan algoritma genetik pada pasar modal Indonesia pernah dilakukan oleh Taufik &

Rostianingsih (2005), namun data yang digunakan masih dalam rentang waktu

yang terlalu pendek dan kombinasi saham yang terbatas (5 saham). Selain itu

metode pengujian hanya membandingkan dengan metode metode traditional quadratic programming. Oleh karena itu, penelitian ini dikembangkan dengan menggunakan data dan kombinasi saham yang lebih banyak sehingga relatif

mewakili kondisi pasar modal yang sebenarnya. Penggunaan algoritma genetik

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengkaji pengembangan model komputasi algoritma genetik dalam optimasi

alokasi portofolio saham pada pasar modal indonesia.

2. Mengembangkan prototipe sistem untuk optimasi alokasi portofolio saham

dengan menggunakan algoritma genetik.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup :

1. Pendekatan yang digunakan untuk optimasi alokasi portofolio saham pada

pasar modal indonesia dengan menggunakan algoritma genetik.

2. Model optimasi alokasi portofolio saham berdasarkan model markowitz. 3. Pengembangan prototipe sistem / user interface menggunakan perangkat

lunak Microsoft Visual Basic

4. Validasi pengujian model membandingkan dengan indikator :

a. alokasi bobot yang sama untuk setiap saham

b. indeks harga saham gabungan dan indeks LQ45

5. Data yang digunakan dalam penelitian ini dibatasi oleh beberapa hal berikut

ini :

a. Saham yang diperdagangkan di Bursa Efek Indonesia.

b. Saham yang diperdagangkan dari 1 Januari 2004 – 31 Desember 2009.

Manfaat Penelitian

Prototipe sistem ini diharapkan dapat dijadikan alternatif pendukung untuk

melakukan optimasi pemilihan portofolio saham di pasar modal Indonesia

sehingga memudahkan investor menentukan keputusan pemilihan portofolio

saham yang dikelolanya. Dengan adanya perangkat tersebut, investor dapat

menentukan alokasi portofolio saham dalam keadaan yang selalu optimal. Selain

itu, para manajer investasi juga dapat membuat sebuah produk portofolio yang

II. TINJAUAN PUSTAKA

Portofolio Saham

Portofolio berarti sekumpulan investasi, untuk kasus saham, berarti

sekumpulan investasi dalam bentuk saham. Proses pembentukan porfolio saham

terdiri dari mengidentifikasi saham mana yang akan dipilih dan menentukan

berapa proporsi/alokasi dana yang akan ditanamkan pada masing-masing saham

tersebut. Proses alokasi ini dianggap sebagai komponen terpenting dalam

melakukan investasi karena melibatkan berbagai kemungkinan alokasi yang dapat

dipilih. Semakin banyak saham yang dipilih semakin banyak pula kemungkinan

alokasi yang dapat dipilihnya

Strategi pembentukan portofolio saham ada dua macam, yaitu strategi

pasif dan strategi aktif (Husnan 1998). Strategi pasif merupakan tindakan investor

yang cenderung pasif dalam berinvestasi dan hanya mendasarkan pergerakan

sahamnya pada pergerakan indeks pasar. Tujuan dari strategi pasif ini adalah

memperoleh keuntungan portofolio sebesar keuntungan indeks pasar dengan

menekankan seminimal mungkin resiko dan biaya investasi yang harus

dikeluarkan. Investor yang mengggunakan strategi pasif ini biasanya memegang

sahamnya dalam jangka waktu yang relatif lama. Mereka melakukan pembobotan

untuk masing-masing sahamnya mengikuti bobot saham tersebut terhadap indeks.

Indikator yang digunakan adalah indeks pasar, yaitu IHSG dan LQ45. Strategi

pasif ini banyak dilakukan oleh manajer-manajer investasi, termasuk di Indonesia.

Strategi aktif merupakan tindakan investor secara aktif dalam menyusun

portofolio dan merevisi berdasarkan preferensinya. Tujuan strategi aktif ini

mendapatkan keuntungan portofolionya melebihi keuntungan portofolio strategi

pasif. Penyusunan portofolio berdasarkan hubungan tingkat keuntungan dan

risiko yang terbaik dibandingkan dengan alternatif lainnya. Setiap periode, bobot

alokasi portofolionya dilakukan revisi supaya selalu dalam keadaan optimal.

Model Markowitz

Teori portofolio modern digagas oleh Harry Markowitz, disebut juga

berdasarkan adanya hubungan antara saham-saham (variance) yang membentuk portofolio (Markowitz, 1952)

Setiap portofolio saham terdiri dari komposisi saham-saham

pembentuknya. Bobot bobot alokasi dari masing-masing saham adalah persentase

alokasi investasi saham dari total investasinya. Sehingga total dari bobot alokasi

saham dari suatu portofolio adalah satu. Apabila wi adalah bobot alokasi saham

ke-i, maka setiap potfolio mempunyai batasan rumus sebagai berikut :

1 1 =

∑

= n i iw (1)

wi ≥ 0

Tingkat keuntungan yang diharapkan dari suatu portofolio adalah

merupakan rata-rata tertimbang dari tingkat keuntungan yang diharapkan

masing-masing saham yang membentuk portofolio tersebut. Tingkat keuntungan yang

diharapkan dari suatu portofolio (E(Rp)) dapat dinyatakan dengan rumus :

∑

= = N i i ip wE R

R E 1 ) ( )

( (2)

Dimana E(Ri) adalah tingkat keuntungan yang diharapkan dari Saham ke-i.

Sedangkan perhitungan resiko/variance (σp2) dari suatu portofolio harus memperhitungkan unsur korelasi antar masing-masing saham yang membentuk

portofolio tersebut. Rumus umumnya adalah sebagai berikut :

ij N i j N j i i

p wwσ

σ

∑∑

= = = 1 2 (3)Dimana σij adalah covariance antarasaham i dengan saham j. Apabila i=j maka

ii

6

Portofolio yang Efisien

Kita dapat menyusun portofolio dengan berbagai kombinasi dari kumpulan

saham pilihan. Setiap kombinasi bobot alokasi portofolio akan menghasilkan

E(Rp) dan σp2 yang berbeda.

Gambar 1 Hubungan E(R) dan resiko (σ) portofolio

(Taufik & Rostianingsih, 2005)

Gambar 1 memperlihatkan hubungan antara E(Rp) dan

2

p

σ dari berbagai

kombinasi bobot alokasi portofolio dari suatu kumpulan saham pilihan. Dari

gambar tersebut, investor dapat menentukan portofolio yang memiliki nilai E(Rp)

yang maksimum pada suatu σp2 tertentu atau σp2 yang minimum pada E(Rp)

tertentu . Titik A adalah global minimum variance portofolio karena tidak ada

2

p

σ yang lebih kecil.

Investor akan selalu memilih portofolio pada segmen AB dibanding AC

karena akan memberikan E(Rp) yang terbesar pada σp2 yang sama atau

2

p

σ

yang terkecil pada tingkat E(Rp) yang sama. Segmen AB tersebut disebut dengan

Indikator Kinerja Portofolio

Untuk menentukan portofolio yang paling optimal adalah portofolio yang

memiliki kinerja yang paling baik. Penilaian kinerja portofolio saham dapat

dilakukan dengan mempertimbangkan tingkat keuntungan saja atau resiko saja.

Penilaian kinerja portofolio dengan melibatkan tingkat keuntungan portofolio dan

resiko akan memberikan informasi yang lebih mendalam tentang sejauh mana

tingkat keuntungandikaitkan dengan resiko.

Salah satu teknik yang digunakan untuk pengukuran kinerja portofolio

adalah menggunakan indeks Sharpe. Indeks Sharpe mempertimbangkan variabel

E(Rp) dan resiko. Rumus indeks Sharpe adalah :

p f p p

R R S

σ

−

= (4)

Dimana :Sp = indeks Sharpe , Rp= Return portofolio, Rf= Return aset bebas resiko dan σp= resiko portofolio.

Suatu portofolio yang memiliki nilai indeks sharpe paling tinggi adalah

portofolio yang paling optimal karena memiliki tingkat keuntungan dan resiko

terbaik.

Estimasi Parameter Model Markowitz

Kinerja portofolio yang dibentuk oleh model markowitz tergantung pada

akurasi melakukan prediksi tingkat keuntungan dan resiko. Untuk memprediksi

tingkat keuntungan dan resiko saham portofolio adalah dengan data historis

tingkat keuntungan saham-saham pembentuk portofolio.

Prediksi tingkat keuntungan saham yang paling sederhana adalah dengan

menghitung rata-rata tingkat keuntungan historisnya, yang umum dikenal dengan

moving average. Moving average dapat digunakan untuk melihat tren dari suatu siklus. Tren jangka panjang atau jangka pendek dari suatu siklus tidak menentu,

sehingga ukuran periode waktu data historis yang digunakan ditentukan kasus

demi kasus.

8

Jika digunakan N periode data historis, maka prediksi tingkat keuntungan periode

berikutnya menggunakan simple moving average adalah :

N R R E N i i t t

∑

= − = 1 )( (5)

E(Rt) = tingkat keuntungan yang diharapkan untuk periode t

Rt-i = keuntungan pada periode ke t– i

N = jumlah periode

Nilai Harapan Tingkat Keuntungan dan Risiko Investasi

Keuntungan yang diterima dari investasi dalam saham didapatkan dari

capital gain atau keuntungan perubahan harga saham dan penerimaan dividen pada periode tertentu. Tingkat keuntungan yang diharapkan (E(R)) pada masa

datang didapatkan dari rata-rata keuntungan (R) yang diterima pada periode yang

lalu. Keadaan tersebut dapat dituliskan :

N R R E N i i

∑

= = 1 )( (6)

E(R) = Tingkat keuntungan yang diharapkan

Ri = keuntungan pada periode ke – i

N = jumlah periode

Tingkat keuntungan dan variance selama 12 periode pada Tabel 1 dapat disimpulkan bahwa pada masa yang akan datang tingkat keuntungan yang

diharapkan adalah sebesar 0.07. Namun tingkat keuntungan yang diperoleh

investor pada masa yang akan datang dapat menyimpang dari tingkat keuntungan

yang diharapkan tersebut. Resiko hal tersebut yang harus dihadapi oleh pemodal.

Analisis untuk mengetahui ukuran risiko dapat digunakan penyebaran distribusi.

Ukuran penyebaran ini dimaksudkan untuk mengetahui seberapa kemungkinan

nilai yang akan kita peroleh menyimpang dari nilai yang diharapkan. Ukuran ini

Tabel 1 Contoh tingkat keuntungan dan variance selama 12 periode Periode Keuntungan

1 0.02 2 -0.08

3 -0.09

4 1.00 5 -0.46 6 -0.01

7 0.07

8 0.11 9 0.37

10 -0.07 11 0.04 12 -0.01

E( R ) 0.06

Variance 0.13

Dalam statistik, ukuran ini disebut variance (σ2) yang perhitungannya

bisa dirumuskan sebagai berikut :

∑

=− = N

i i

N R E R 1

2

2 [( ( )]

σ (7)

2

σ = variance

E(R) = Tingkat keuntungan yang diharapkan

Ri = keuntungan pada periode ke – i

N = jumlah periode

Dengan mengetahui harapan tingkat keuntungan dan risiko dari saham,

pemodal dapat menentukan saham mana yang akan dipilihnya. Pemodal biasanya

akan berusaha memilih saham yang mempunyai tingkat keuntungan yang lebih

tinggi dan resiko yang lebih rendah. Dengan kata lain, dari data histori dapat

mencari saham yang mempunyai E(R) yang lebih tinggi dan variance (σ2) yang

10

Algoritma Genetik

Algoritma genetik adalah algoritma pencarian heuristik yang didasarkan pada mekanisme seleksi alamiah dan genetika alamiah. Setiap variabel pada suatu

fungsi yang dicari, dikodekan kedalam kromosom. Masing-masing kromosom berisi sejumlah gen, yang mengkodekan informasi yang disimpan di dalam

kromosom. Setelah skema pengkodean ditentukan, dilakukan inisialisasi untuk

sebuah populasi dengan N kromosom. Gen-gen yang mengisi masing-masing kromosom dibangkitkan secara acak, biasanya menggunakan distribusi seragam.

Masing-masing kromosom akan didekodekan menjadi individu dengan nilai

fitness tertentu. Sebuah populasi baru dihasilkan dengan menggunakan

mekanisme seleksi alamiah, yaitu memilih individu-individu secara proporsional

terhadap nilai fitness-nya dan genetika alamiah, yakni pindah silang dan mutasi. Untuk menjaga generasi terbaik dari proses pindah silang dan mutasi, dipilih

generasi terbaik untuk dibawa ke generasi selanjutnya yang disebut proses

elitisme. Proses ini diulang sampai generasi yang diinginkan atau kondisi tertentu

yang diinginkan untuk penyelesaian permasalahan.

Pada dasarnya algoritma genetik memiliki tujuh komponen, yaitu skema

pengkodean, nilai fitness, seleksi orang tua, pindah silang, mutasi, elitisme dan penggantian populasi (Gambar 2).

Inisialisasi populasi

Loop sampai generasi atau kondisi tertentu Dekode kromosom

Evaluasi kromosom Reproduksi

Elitisme

Seleksi Orang Tua

Cross Over / Pindah silang Mutasi

End

Skema Pengkodean

Terdapat tiga skema yang paling umum digunakan dalam pengkodean,

yaitu :

1. Real-number encoding

Pada skema ini, nilai gen(g) berada dalam interval [0,R], dimana R adalah

bilangan real positif dan biasanya R = 1. Dengan menggunakan suatu

interval tertentu, batas bawah rb dan batas atas ra, pengkodean dapat

dilakukan dengan cara sebagai berikut :

X = rb + (ra-rb)g (8)

2. Discrete desimal encoding

Setiap gen bernilai salah satu bilangan bulat dalam interval [0,9]. Dengan

menggunakan suatu interval tertentu, batas bawah rb dan batas atas ra,

pengkodean dapat dilakukan dengan cara sebagai berikut :

X = rb + (ra-rb)(g1x10-1 + g2x10-2 + .... + gNx10-N ) (9)

3. Binary encoding

Setiap gen hanya bisa bernilai 0 atau 1 (Gambar 3). Dengan menggunakan

suatu interval tertentu, batas bawah rb dan batas atas ra, pengkodean dapat

dilakukan dengan cara sebagai berikut :

X = rb + (ra-rb)(g1x2-1 + g2x2-2 + .... + gNx2-N ) (10)

2 3 9 9 9 9 0 1 3

g1 g2 g3 g4 g5 g6 g7 g8 g9

0 1 0 1 1 1 0 0 0

g1 g2 g3 g4 g5 g6 g7 g8 g9 X3 X2

X1

0.0131 1.0000

0.2390

g1 g2 g3

12

Pada contoh di atas terdapat tiga variabel, yaitu X1, X2, X3 , yang

dikodekan ke dalam sebuah kromosom yang terdiri dari 3 gen untuk real-number encoding. Sedangkan pada discrete decimal encoding maupun binary encoding dikodekan ke dalam kromosom yang terdiri dari 9 gen (masing-masing variabel

dikodekan ke dalam 3 gen). Dengan menggunakan nilai batas interval [-1,2],

maka hasil pendekodeannya adalah :

Real-number encoding

X1 = -1 + (2-(-1) x 0.2390 = -0.2830

X2 = -1 + (2-(-1) x 0.1000 = 2.0000

X3 = -1 + (2-(-1) x 0.0131 = -0.9607

Discrete desimal encoding

X1 = -1 + (2-(-1))(0.2 + 0.03 + 0.009)) = -0.2830

X2 = -1 + (2-(-1))(0.9 + 0.09 + 0.009)) = 1.9970

X3 = -1 + (2-(-1))(0 + 0.01 + 0.003)) = -0.9610

Binary encoding

X1 = -1 + (2-(-1))(0+ 0.25 + 0)) = -0.250

X2 = -1 + (2-(-1))(0.5 + 0.25 + 0.125)) = 1.6250

X3 = -1 + (2-(-1))(0 + 0 + 0)) = -1

Nilai Fitness

Suatu individu dievaluasi berdasarkan suatu fungsi tertentu sebagai ukuran

kinerjanya. Di dalam evolusi alam, individu yang bernilai fitness tinggi yang akan

bertahan hidup. Sedangkan individu yang bernilai fitness rendah yang akan mati.

Pada masalah optimisasi, jika solusi yang dicari adalah memaksimalkan fungsi h, maka nilai fitness yang digunakan adalah nilai dari fungsi h tersebut, yakni f = h. Tetapi jika masalahnya adalah menimalkan fungsi h, maka fungsi h tidak bisa digunakan secara langsung. Hal ini disebabkan adanya aturan bahwa individu

yang memiliki nilai fitness tinggi lebih mampu bertahan hidup pada generasi

Seleksi Orang Tua

Pemilihan dua buah kromosom sebagai orang tua, yang akan dipindah

silangkan, biasanya dilakukan secara proporsional sesuai dengan nilai fitnessnya. Ada beberapa metode seleksi yaitu : rank-based fitness, roulette-wheel, stochastic universal sampling, tournament selection.

Rank-based Fitness

Rank-based fitness dikemukakan melalui penelitian oleh Baker tahun 1985 (Michalewicz, 1992). Pada rank-based fitness, populasi diurutkan menurut nilai

objektifnya. Nilai fitness dari tiap-tiap individu hanya tergantung pada posisi

individu tersebut dalam urutan, dan tidak dipengaruhi oleh nilai objektifnya.

Misalkan N adalah jumlah individu dalam suatu populasi. POS adalah

posisi individu dalam populasi tersebut (posisi terendah suatu individu adalah

POS=1, dan posisi tertingginya adalah POS=N). Sedangkan SP adalah selective pressure. Nilai fitness dari suatu individu dapat dihitung sebagai :

• Peringkat linear :

Fitness(POS) = 2- SP - (SP-1)(POS -1)(N -1) (11)

Nilai SP ε [1,2]

• Peringkat non-linear :

Fitness(POS) = (Nind X(POS-1))/ sum(X(i-1)); i= 1…N (12)

Sedangkan X dihitung sebagai akar polinomial :

(SP-1)XN-1+(SP-1)XN-2+ ... +SPX+SP = 0

Nilai SP ε [1,N-2]

Roulette-wheel

14

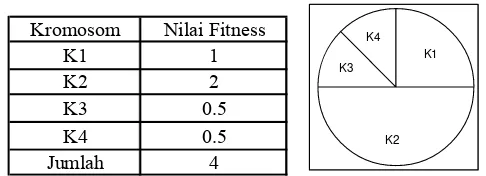

Kromosom Nilai Fitness

K1 1

K2 2

K3 0.5

K4 0.5

Jumlah 4

K2 K3

[image:30.595.187.430.78.166.2]K4 K1

Gambar 4 Contoh penggunaan metode roulette-wheel

Metode roulette-wheel selection sangat mudah diimplementasikan dalam pemrograman. Pertama, dibuat interval nilai kumulatif dari nilai fitness

masing-masing kromosom dibagi nilai total fitness dari semua kromosom. Sebuah

kromosom akan terpilih jika bilangan random yang dibangkitkan berada dalam

nilai akumulatifnya. Seperti pada contoh, K1 menempati interval nilai kumulatif

[0;0.25], K2 berada dalam interval [0.25;0.75], K3 berada dalam interval

[0.5;0.875] dan K4 berada dalam interval [0.875;1]. Misalkan, jika bilangan

random yang dibangkitkan adalah 0,6 maka kromosom K2 terpilih sebagai orang

tua. Tetapi jika bilangan random yang dibangkitkan adalah 0,99 maka kromosom

K4 yang terpilih.

Stochastic Universal Sampling

Stochastic universal sampling memiliki nilai bias nol dan penyebaran yang minimum. Pada metode ini, individu-individu dipetakan dalam suatu segmen garis

secara berurutan sedemikian sehingga tiap-tiap segmen individu memiliki ukuran

yang sama dengan ukuran fitnessnya seperti halnya pada roulette-wheel. Kemudian diberikan sejumlah pointer sebanyak individu yang ingin diseleksi,

maka jarak antara pointer adalah 1/N dan posisi pointer pertama diberikan secara

acak pada [1,1/N)

Tournament Selection

Pada metode tournament selection, akan ditetapkan suatu nilai tour untuk individu-individu yang dipilih secara acak dari suatu populasi. Individu-individu

digunakan pada metode ini adalah ukuran tour yang bernilai antara 2 sampai N (N=jumlah individu dalam populasi).

Pindah Silang (Crossover)

Salah satu komponen paling penting dalam algoritma genetika adalah

crossover atau pindah silang. Sebuah kromosom yang mengarah pada solusi yang bagus bisa diperoleh dari proses memindah-silangkan dua buah kromosom.

Pindah silang bisa juga berakibat buruk jika ukuran populasinya sangat

kecil, suatu kromosom dengan gen-gen yang mengarah ke solusi akan sangat

cepat menyebar ke kromosom-kromosom lainnya. Untuk mengatasi masalah ini

digunakan suatu aturan bahwa pindah silang hanya bisa dilakukan dengan

probabilitas tertentu. Artinya, pindah silang bisa dilakukan hanya jika suatu

bilangan random [0,1] yang dibangkitkan kurang dari yang ditentukan. Pada

umumnya ditentukan mendekati 1, misalnya 0,8.

Pindah silang bisa dilakukan dalam beberapa cara berbeda. Yang paling

sederhana adalah pindah silang satu titik potong (one-point crossover). Suatu titik potong dipilih secara acak, kemudian bagian pertama dari orang tua 1

digabungkan dengan bagian kedua dari orang tua 2. Untuk kromosom yang sangat

panjang, misalnya 1000 gen, mungkin saja diperlukan beberapa titik potong.

Pindah silang lebih dari satu titik potong disebut n-point crossover. Skema pindah silang yang lain adalah uniform crossover, yang merupakan kasus khusus dari n-point crossover diamana n sama dengan jumlah gen dikurangi satu (Gambar 5).

Orang tua 1 1 1 0 0 1 1 0 0 1 1

Orang tua 1 0 0 1 1 0 0 1 1 0 0

g1 g2 g3 g4 g5 g6 g7 g8 g9 g10

Anak 1 1 1 0 0 1 1 0 0 1 1

Anak 2 0 0 1 1 0 0 1 1 0 0

g1 g2 g3 g4 g5 g6 g7 g8 g9 g10 titik potong

16

Metode pindah silang lainnya adalah permutation crossover. Pada metode ini, kromosom-kromosom anak diperoleh dengan cara memilih sub-barisan dari

suatu tour dari satu induk dengan tetap menjaga urutan dan posisi sejumlah kota

yang mungkin terhadap induk yang lainnya. Misalkan :

Induk 1 : ( 1 2 3 | 4 5 6 7 | 8 9 )

Induk 2 : ( 4 5 3 | 1 8 7 6 | 9 2 )

Anak 1 : ( x x x | 1 8 7 6 | x x )

Anak 2 : ( x x x | 4 5 6 7 | x x )

Dari anak 1 dan 2 kita memperoleh pemetaan 1-4, 8-5, 7-6, 6-7.

Kemudaian sisa gen di induk 1 dimasukkan ke anak 1 berdasarkan pemetaan

tersebut. Hasilnya adalah :

Anak 1 : ( 4 2 3 | 1 8 7 6 | 5 9 )

Anak 2 : ( 1 8 3 | 4 5 6 7 | 9 2 )

Mutasi

Prosedur mutasi sangatlah sederhana. Untuk semua gen yang ada, jika

bilangan random yang dibangkitkan kurang dari probabilitas mutasi yang

ditentukan maka ubah gen tersebut menjadi nilai kebalikannya (Gambar 6).

Biasanya ditentukan sebagai 1/n, dimana n adalah jumlah gen dalam kromosom.

Dengan sebesar ini berarti mutasi hanya terjadi pada sekitar satu gen saja. Pada

algoritma genetik sederhana, nilai tersebut adalah tetap selama evolusi.

Kromosom asal 1 1 0 0 1 1 0 0 1 1

Hasil mutasi 1 1 0 0 0 1 0 0 1 1 g1 g2 g3 g4 g5 g6 g7 g8 g9 g10

Elitisme

Karena seleksi dilakukan secara acak, maka tidak ada jaminan bahwa

suatu individu bernilai fitness tertinggi akan selalu terpilih. Kalaupun individu bernilai fitness tertinggi terpilih, mungkin saja individu tersebut akan rusak karena proses pindah silang. Untuk menjaga agar individu berniali fitness tertinggi

tersebut tidak hilang selama evolusi, maka perlu dibuat satu atau beberapa

salinannya. Prosedur ini dikenal sebagai elitisme.

Penggantian Populasi

Dalam algoritm genetika dikenal skema penggantian populasi yang disebut

generational replacement, yang berarti semua individu (misal N individu dalam satu populasi) dari suatu generasi digantikan sekaligus oleh N individu baru hasil pindah silang dan mutasi. Skema penggantian ini tidak realistis dari sudut

pandang biologi. Di dunia nyata, individu-individu dari generasi berbeda bisa

berada dalam waktu yang bersamaan. Fakta lainnya adalah individu-individu

muncul dan hilang secara konstan, tidak pada generasi tertentu. Secara umum

skema penggantian populasi dapat dirumuskan berdasarkan suatu ukuran yang

disebut generational gap G. Ukuran ini menunjukkan presentase populasi yang digantikan dalam setiap generasi. Pada skema generational replacement, G= 1.

Skema penggantian yang paling ekstrim adalah mengganti satu individu

dalam setiap generasi, yaitu G = 1/N, diaman N adalah jumlah individu dalam populasi. Skema penggantian ini disebut steady-state reproduction. Pada skema tersebut, G biasanya sama dengan 1/N atau 2/N. Dalam setiap generasi, sejumlah NG individu harus dihapus unutk menjaga ukuran populasi tetap N. Terdapat beberapa prosedur penghapusan individu, yaitu penghapusan individu bernilai

fitness paling rendah atau penghapusan individu yang paling tua. Penghapusan

bisa berlaku hanya pada individu orang tua saja atau bisa juga berlaku pada semua

III. METODE

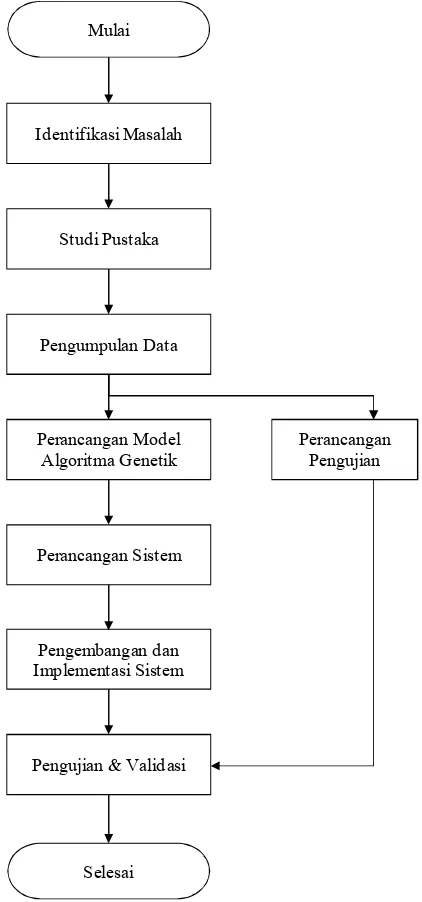

Kerangka Pemikiran Konseptual

Kerangka pemikiran dalam pengembangan model sistem pada rencana

penelitian ini dapat digambarkan dalam suatu diagram alir seperti pada gambar 7.

Identifikasi Masalah Mulai

Studi Pustaka

Pengumpulan Data

Perancangan Model Algoritma Genetik

Perancangan Pengujian

Pengembangan dan Implementasi Sistem

Pengujian & Validasi

[image:34.595.204.415.194.645.2]Selesai Perancangan Sistem

Identifikasi Masalah

Identifikasi masalah merupakan tahap awal dari penyusunan penelitian ini.

Pada tahapan ini mengidentifikasi permasalahan yang terjadi dan mencari langkah

yang tepat pemecahannya.

Studi Pustaka

Studi pustaka dilakukan untuk melengkapi pengetahuan dasar yang

dimiliki peneliti yang bermanfaat di dalam melakukan pemodelan dan pembuatan

prototipe sistem. Studi pustaka yang sedang dan akan dilakukan meliputi

pengetahuan pasar modal indonesia, prinsip optimasi pemilihan portofolio saham,

algoritma genetik, pemrograman dengan Microsoft Visual Basic serta pendukung

lainnya

Identifikasi Variabel

Pada tahapan ini akan mengidentifikasi variabel-variabel apa saja yang

akan digunakan pada proses optimasi pemilihan portofolio saham. Variabel yang

digunakan adalah harga saham di Bursa Efek Indonesia.

Pengumpulan Data dan Praproses

Berdasarkan hasil tahap identifikasi variabel kemudian dilakukan

pengumpulan data yang akan digunakan untuk proses optimisasi pemilihan

portofolio saham. Data harga saham dikumpulkan dari web site Bursa Efek

Jakarta dan sumber resmi lain. Sebelum data digunakan pada proses pengujian

optimasi maka akan terlebih dahulu dilakukan praproses data.

Data harga saham diolah sehingga menghasilkan variabel-variabel yang

diperlukan pada proses pengujian model algoritma genetik yang dikembangkan.

Data tersebut akan dibagi menjadi data untuk input ke model optimasi dan untuk

pengujian validasi model.

Pengembangan Model

Tahapan ini adalah tahapan kritis dalam penelitian ini. Model yang

20

Pengembangan model dilakukan dengan menggunakan pendekatan

algoritma genetik. Pengembangan algoritma genetik adalah dengan menentukan :

skema pengkodean, nilai fitness, seleksi orang tua, pindah silang, mutasi, elitisme

dan penggantian populasi. Pengembangan model menggunakan perangkat lunak

Microsoft Visual basic.

Inisialisasi Populasi

Evaluasi Fungsi Fitness

Seleksi Cross Over

Mutasi Kriteria

Optimasi tercapai ?

Elitisme

Individu Terbaik Mulai

Selesai

Regenerasi

Ya

[image:36.595.158.458.185.483.2]Tidak

Gambar 8 Diagram alir model algoritma genetik

Pengujian Validasi Model

Tahapan berikutnya adalah pengujian validasi model untuk melihat

seberapa optimalnya model yang telah dikembangkan. Model diuji dengan data

dan variabel-variabel yang telah disiapkan. Model dicoba pada pemilihan

portofolio sejumlah saham. Untuk membandingkan keandalan model,

dibandingkan dengan mengalokasikan bobot yang sama serta dengan bobot yang

disesuaikan dengan indeks untuk semua saham pada kurun waktu tertentu. Selain

periode tertentu, sehingga akan terlihat kondisi apabila portofolio dalam keadaan

selalu optimal .

Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Laboratorium Pascasarjana Departemen

Ilmu Komputer FMIPA-IPB yang dilaksanakan selama 6 bulan.

Alat bantu Penelitian

Alat-alat bantu yang digunakan dalam penelitian ini adalah notebook dengan spesifikasi Pentium 1.4 GHz, Memory 2 GB, Hard disk 240 GB.

Perangkat lunak yang digunakan adalah Microsoft Visual Basic 6.0 dan Microsoft

IV. PERANCANGAN DAN IMPLEMENTASI SISTEM

Perancangan Sistem

Sistem yang akan dikembangkan adalah berupa sistem yang dapat

membantu keputusan pemodal untuk menentukan portofolio saham yang

diperdagangkan di Bursa Efek Indonesia.

Pengembangan model penentuan bobot alokasi saham, berdasarkan model

yang dikembangkan oleh Markowitz, yaitu menentukan alokasi portofolio yang

mempunyai resiko terkecil untuk nilai keuntungan yang diharapkan / expected return tertinggi untuk tingkat resiko terkecil. Data yang digunakan sebagai input adalah harga penutupan akhir bulan masing-masing saham dan dividen yang

diberikan. Expected return (E(Ri)) dari suatu saham adalah rata-rata keuntungan

(Ri) dari suatu saham tersebut. Return (Ri) suatu saham per bulan dihitung

berdasarkan persentase selisih perubahan harga penutupan saham pada suatu

bulan dengan bulan sebelumnya (Tabel 2).

Tabel 2 Contoh perhitungan E(R) dan Variance

Periode Harga Keuntungan 1 2675

2 2450 -0.08

3 2225 -0.09

4 4450 1.00

5 2300 -0.48

6 2275 -0.01

7 2425 0.07

8 2700 0.11

9 3700 0.37

10 3425 -0.07

11 3550 0.04

12 3500 -0.01

0.07 0.13 E( R )

Variance

Output dari sistem adalah berupa komposisi alokasi portofolio yang

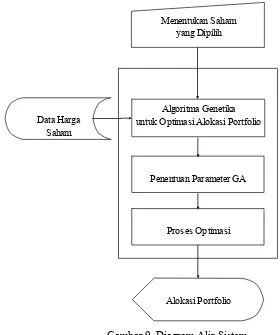

Data Harga Saham

Algoritma Genetika untuk Optimasi Alokasi Portfolio

Penentuan Parameter GA

Proses Optimasi

Alokasi Portfolio Menentukan Saham

[image:39.595.133.413.76.411.2]yang Dipilih

Gambar 9. Diagram Alir Sistem

Perancangan Algoritma Genetik

Rancangan algoritma genetik untuk optimasi alokasi portofolio saham

adalah dengan menentukan komponen-komponen dari algoritma genetik yaitu

skema pengkodean, fungsi fitness, seleksi orang tua, pindah silang, mutasi,

elitisme dan penggantian populasi.

Skema Pengkodean

Pada algoritma genetik, hal yang pertama dilakukan adalah menentukan

skema pengkodean dalam bentuk kromosom untuk solusi dari permasalahan.

Solusi dari optimasi alokasi portofolio adalah menentukan komposisi dari jumlah

saham. Total dari komposisi tersebut harus sama dengan 1 (100%) . Satu bobot

alokasi saham diwakili satu gen. Apabila ada lima saham maka satu kromosom

24

Tabel 3 Proporsi alokasi saham

Saham A Saham B Saham C Saham D Saham E

0.24 0.30 0.12 0.08 0.26

Tipe skema pengkodean dapat berbentuk real-number encoding, discrete desimal encoding, atau binary encoding. Pada kasus ini, digunakan skema pengkodan dalam bentuk binary encoding. Setiap saham diwakili oleh dua bagian yaitu indeks terpilih dan bobot alokasi (Aranha & Iba, 2007). Indeks terpilih

digunakan untuk merepresentasikan tingkat selektifitas suatu saham (1 artinya

terpilih, dan 0 artinya tidak terpilih).

Bobot alokasi setiap saham adalah minimum 0 dan maksimum 1 atau bila

dibuat dalam persentase minimum 0 dan maksimum 100. Dengan batasan

tersebut, berarti ada sejumlah 100 nilai yang harus direpresentasikan dalam

pengkodean. Representasi gen untuk setiap bobot alokasi saham dengan

menggunakan binary encoding adalah terdiri dari 7 bit ( 27 = 128). Untuk

memudahkan pembentukan populasi, nilai dari setiap gen yang diwakili 7 bit akan

dinormalisasi sehingga mendapatkan bobot alokasi setiap saham. Representasi

saham dalam satu kromosom menjadi 8 bit (1+7). Apabila lima saham, maka satu

kromosom terdiri dari 40 bit (5x8).

Tabel 4 Komposisi alokasi dari representasi kromosom binary encoding

Saham A Saham B Saham C Saham D Saham E

Binary Encoding 11010101 10111001 00011000 10101001 01000000

Nilai Real

Terpilih 85

Terpilih 57

Tidak 24

Terpilih 41

Tidak 64 Komposisi

alokasi 0.46 0.31 0 0.22 0

Fungsi Fitness

Keuntungan portofolio adalah tingkat keuntungan yang diharapkan dari suatu

portofolio, yaitu :

∑

= = N i i ip X E R

R E 1 ) ( )

( (13)

E(Rp) = Tingkat keuntungan yang diharapkan dari portofolio

E(Ri)= Tingkat keuntungan yang diharapkan dari saham ke-i

Xi = jumlah porsi alokasi saham ke-i

1 1 =

∑

= n i i XSedangkan risikonya adalah variance (σ2) dari suatu portofolio, yaitu :

ij N i j N j i i

p X X σ

σ

∑∑

= = = 1 2 (14) 2 pσ = variance portofolio

Xi = jumlah porsi alokasi saham ke-i

ij

σ = covariance saham i dengan saham j

1 1 =

∑

= n i i XSehingga nilai fitness yang dicari adalah dengan memaksimumkan fungsi fitness berikut :

ij N i j N j i i N i i i X X R E X Fitness σ

∑∑

∑

= = = = 1 1 ) ( (15)Xi = jumlah porsi alokasi saham ke-i

E(Ri)= Tingkat keuntungan yang diharapkan dari saham ke-i

ij

σ = covariance saham i dengan saham j

1 1 =

∑

= n i i X26

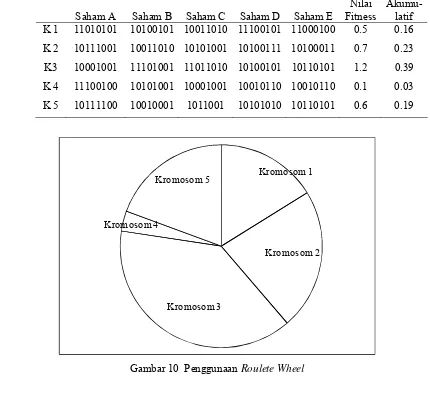

Seleksi Orang Tua

Penyeleksian yang akan digunakan untuk memilih kromosom orang tua

adalah metode roulette-wheel selection. Nilai fitness dari masing-masing kromosom ditempatkan dalam potongan lingkaran pada roda roulette secara proporsional (Tabel 5, Gambar 10). Kromosom yang memiliki nilai fitness lebih besar menempati potongan lingkaran yang lebih besar dibandingkan dengan

kromosom bernilai rendah. Sebuah kromosom akan terpilih sebagai orang tua jika

bilangan random yang dibangkitkan berada dalam nilai akumulatifnya.

Tabel 5 Contoh kromosom dan nilai fitness

Saham A Saham B Saham C Saham D Saham E

Nilai Fitness

Akumu-latif

K 1 11010101 10100101 10011010 11100101 11000100 0.5 0.16

K 2 10111001 10011010 10101001 10100111 10100011 0.7 0.23

K3 10001001 11101001 11011010 10100101 10110101 1.2 0.39

K 4 11100100 10101001 10001001 10010110 10010110 0.1 0.03

K 5 10111100 10010001 1011001 10101010 10110101 0.6 0.19

Kromosom 1

Kromosom 2

Kromosom 3 Kromosom 4

[image:42.595.93.523.270.680.2]Kromosom 5

Pindah Silang

Kromosom orang tua yang terpilih pada tahapan selanjutnya akan

dilakukan pindah silang. Pindah silang yang akan digunakan adalah pindah silang

satu titik potong (one-point crossover). Suatu titik potong dipilih secara acak, kemudian bagian pertama dari orang tua 1 digabungkan dengan bagian kedua dari

orang tua 2 (Gambar 10).

Titik Potong

Orang Tua 1 1 0 1 0 1 0 1 0 1 0 0 1 0 1 0 0 1 1 0 1 0 1 1 0 0 1 0 1 1 0 0 0 1 0 0

Orang Tua 2 1 1 0 0 1 0 0 0 1 0 1 0 0 1 0 0 0 1 0 0 1 0 0 1 0 1 1 0 0 0 1 0 1 1 0

Anak 1 1 0 1 0 1 0 1 0 1 0 1 0 0 1 0 0 0 1 0 0 1 0 0 1 0 1 1 0 0 0 1 0 1 1 0

Anak 2 1 1 0 0 1 0 0 0 1 0 0 1 0 1 0 0 1 1 0 1 0 1 1 0 0 1 0 1 1 0 0 0 1 0 0

Saham E

Saham A Saham B Saham C Saham D

Gambar 10 Contoh Pindah Silang

Mutasi

Kromosom yang dihasilkan dapat melakukan mutasi dengan probabilitas

tertentu. Mutasi diterapkan pada setiap bit dengan probabilitas tertentu (Gambar

11).

Kromosom Asal 1 0 1 0 1 0 1 0 1 0 0 1 0 1 0 0 1 1 0 1 0 1 1 0 0 1 0 1 1 0 0 0 1 0 0

Hasil Mutasi 1 0 1 0 1 0 1 0 1 0 0 1 0 1 0 0 1 1 0 1 0 1 1 0 0 1 1 1 1 0 0 0 1 0 0

Saham A Saham B Saham C Saham D Saham E

Gambar 11 Contoh Mutasi

Elitisme

Untuk menjaga agar individu bernilai fitness tertinggi tidak hilang selama evolusi karena seleksi, proses pindah dan mutasi maka perlu dibuat satu atau

beberapa salinannya. Pada penelitian ini, akan diambil dua kromosom dengan

28

Penggantian Populasi

Penggantian populasi dilakukan untuk mengganti populasi lama dengan

generasi yang baru hasil proses seleksi, pindah silang, mutasi dan elitisme. Skema yang digunakan pada penelitian ini adalah generational replacement, yaitu mengganti seluruh populasi lama dengan generasi yang baru.

Metode Pengujian dan Validasi

Ujicoba sistem yang dilakukan terdiri dari 2 bagian, yaitu pengujian

parameter model dan pengujian kinerja model. Pengujian parameter model

dilakukan untuk menganalisis perilaku perubahan sistem ketika diterapkan

berbagai parameter yang berbeda. Selain itu juga untuk mencari strategi dalam

rangka mengoptimalkan pemilihan nilai-nilai parameter. Parameter model yang

akan diujicoba antara lain parameter algoritma genetik dan parameter panjang

data historis yang digunakan. Parameter algoritma genetik meliputi jumlah

populasi, jumlah generasi, probabilitas pindah silang, dan probabilitas mutasi.

Model dijalankan berulang-ulang dengan memasukan nilai-nilai parameter yang

berbeda berdasarkan skenario. Nilai parameter terbaik diukur berdasarkan

rata-rata nilai fitness terbaik dan kecepatan konvergensi pada masing-masing skenario. Analisis parameter panjang data historis bertujuan untuk menguji tingkat

akurasi estimasi tingkat keuntungan (expected return) yang dihitung berdasarkan formula simple moving average. Pertama kali, model dijalankan berulang-ulang berdasarkan parameter panjang data historis yang ditentukan. Output dari sistem

berupa alokasi saham dihitung kinerjanya dengan melakukan simulasi investasi

portofolio saham selama satu bulan berikutnya. Rata-rata keuntungan investasi

portofolio saham yang tertinggi adalah parameter panjang data historis terbaik.

Pengujian kinerja model bertujuan untuk memvalidasi model yang

dirancang. Hasil alokasi portofolio dihitung dengan melakukan simulasi investasi

portofolio saham pada data testing. Akumulasi keuntungan investasi digunakan

sebagai indikator kinerja. Metode pembentukan portofolio yang menghasilkan

akumulasi keuntungan tertinggi merupakan metode terbaik. Pengujian validasi

model dilakukan dengan cara membandingkan antara metode berdasarkan

dalam pembentukan portofolio strategi pasif, antara lain metode indeks pasar dan

metode bobot sama. Portofolio metode indeks pasar dibentuk berdasarkan bobot

saham penyumbang pada perhitungan indeks pasar. Portofolio metode bobot sama

dibentuk dengan cara membagi bobot sama untuk masing-masing saham yang

dipilih.

Pengujian berdasarkan skenario GA untuk menganalisa penerapan

pembentukan portofolio strategi aktif. Setiap bulan portofolio saham akan

dialokasikan kembali (rebalancing) mengikuti harga historisnya. Model portofolio tersebut selalu beradaptasi dengan perubahan harga terkini sehingga

dinamai dengan GA Adaptif. Selain itu, model diujicoba dengan melakukan rebalancing menggunakan model algoritma genetik setiap 3 bulan (GA 3), 6 bulan (GA 6), 12 bulan (GA 12) dan 24 bulan (GA 24). Rebalancing dengan periode 24 bulan menunjukan periode rebalancing dalam kurun waktu yang lama,

sehingga metode ini mewakili pembentukan portofolio strategi pasif berdasarkan

V. HASIL DAN PEMBAHASAN

Pengumpulan Data dan Praproses

Data yang digunakan berdasarkan data yang dipublikasikan oleh Bursa

Efek Indonesia dari bulan Januari 2004 sampai dengan Desember 2009. Sampai

dengan Desember 2009 terdapat 404 saham yang terdaftar di Bursa Efek

Indonesia.

Dalam rangka memudahkan menyeleksi saham-saham berkinerja baik ,

maka dilakukan pemilihan saham yang termasuk dalam indeks LQ45. Indeks

LQ45 merupakan 45 saham yang telah diseleksi berdasarkan likuiditas dan

kapitalisasi pasar yang tinggi. Selain itu, keadaan keuangan perusahaan dan

prospek pertumbuhannya merupakan faktor lain dalam penyeleksiannya. Tujuan

indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan

sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi,

investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga

dari saham-saham yang aktif diperdagangkan. Saham-saham yang termasuk di

dalam LQ 45 terus dipantau dan setiap enam bulan diadakan review, sehingga

komposisi saham-sahamnya berubah secara periodik.

Berdasarkan data saham dalam kurun waktu bulan Januari 2004 sampai

dengan Desember 2009 yang termasuk dalam indeks LQ45, dilakukan seleksi

untuk mendapatkan 27 saham terbaik (Tabel 6). Seleksi ini dilakukan

berdasarkan jenis-jenis saham yang selalu masuk dalam indeks LQ45 selama

kurun waktu pengamatan.

Selanjutnya, harga saham yang digunakan sebagai data penelitian ini

adalah harga saham penutupan pada setiap bulan. Harga saham penutupan adalah

Tabel 6 Hasil seleksi saham yang selalu masuk indeks LQ45 pada periode Januari

2004 - Desember 2009

No. Kode Saham Nama Saham

1 AALI Astra Agro Lestari Tbk

2 ANTM Aneka Tambang (Persero) Tbk

3 ASII Astra International Tbk

4 BBCA Bank Central Asia Tbk

5 BBRI Bank Rakyat Indonesia Tbk

6 BDMN Bank Danamon Tbk

7 BLTA Berlian Laju Tanker Tbk

8 BMRI Bank Mandiri (Persero) Tbk

9 BNBR Bakrie & Brothers Tbk

10 BNGA Bank CIMB Niaga Tbk

11 BNII Bank International Ind. Tbk

12 BUMI Bumi Resources Tbk

13 CTRA Ciputra Development Tbk

14 ELTY Bakrieland Development Tbk

15 INCO International Nickel Ind .Tbk

16 INDF Indofood Sukses Makmur Tbk

17 INKP Indah Kiat Pulp & Paper Tbk

18 ISAT Indosat Tbk

19 KIJA Kawasan Industri Jababeka Tbk

20 MEDC Medco Energi International Tbk

21 PGAS Perusahaan Gas Negara Tbk

22 PTBA Tambang Batubara Bukit AsamTbk

23 SMCB Holcim Indonesia Tbk

24 TINS Timah Tbk

25 TLKM Telekomunikasi Indonesia Tbk

26 UNSP Bakrie Sumatra Plantations Tbk

27 UNTR United Tractors Tbk

Kinerja Pasar Modal Indonesia

Kinerja pasar modal Indonesia dapat dilihat dari kinerja Indeks Harga

Saham Gabungan (IHSG). Kinerja IHSG pada kurun waktu Januari 2004 sampai

Desember 2010 mengalami pergerakan yang cukup fluktuatif (Gambar 13).

Sejak periode Januari 2004, kinerja IHSG terus mengalami kenaikan dan

mencapai puncaknya pada periode Januari 2008 pada level 2819.81. Namun

demikian kondisi ini sempat menurun sampai periode November 2008 sampai

level 1111.39 karena dampak kondisi pasar global yang juga mengalami

kejatuhan. Setelah periode November 2008 kinerja IHSG mengalami peningkatan

32

0 500 1,000 1,500 2,000 2,500 3,000

[image:48.595.243.410.397.563.2]Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09

Gambar 13 Kinerja Indeks Harga Saham Gabungan Bursa Efek Indonesia

Pengembangan Prototipe Sistem

Protipe sistem yang dikembangkan merujuk kepada rancangan parameter

input, proses algoritma genetik dan output alokasi portofolio. Antar muka

pengguna protipe sistem dirancang secara sederhana dan memudahkan pengguna

dalam memilih parameter serta melihat hasil optimasi alokasi portofolionya.

Gambar 14 Antar muka parameter input

Antar muka parameter input menampilkan pilihan saham yang tersedia di

basis data yang dapat dipilih pengguna sebagai portofolionya (Gambar 14).

Setelah user memilih sahamnya dan melanjutkan proses dengan menekan tombol

dengan terlebih dahulu melihat sensitivitas dari data historis saham yaang

[image:49.595.227.427.129.501.2]dipilihnya.

Gambar 15 Antar muka ouput alokasi portofolio.

Output dari sistem menampilkan bobot alokasi masing-masing saham

yang dipilih berdasarkan hasil optimasi dari sistem. Bobot alokasi masing-masing

saham ditampilkan dalam persentase, sehingga total bobot alokasi adalah

34

Proses dan Uji Coba Sistem

Untuk memvalidasi hasil kinerja dari model optimisasi sistem, dilakukan

pengujian dalam dua tahap yaitu pengujian parameter model dan pengujian

kinerja model. Pengujian parameter model menggunakan data harga saham

periode Januari 2004 sampai dengan Desember 2007. Hasil pengujian parameter

berupa nilai-nilai parameter algoritma genetik dan ukuran panjang data historis,

digunakan pada pengujian selanjutnya. Pengujian kinerja model menggunakan

data yang mensimulasikan investasi saham pada periode Januari 2007 sampai

dengan 2009. Pada periode tersebut dapat mewakili periode harga saham yang

[image:50.595.112.491.305.672.2]sangat volatile karena dampak krisis global.

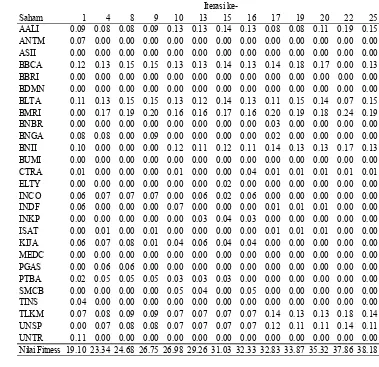

Tabel 7 Contoh proses pembentukan alokasi portofolio 25 iterasi

Saham 1 4 8 9 10 13 15 16 17 19 20 22 25 AALI 0.09 0.08 0.08 0.09 0.13 0.13 0.14 0.13 0.08 0.08 0.11 0.19 0.15 ANTM 0.07 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 ASII 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 BBCA 0.12 0.13 0.15 0.15 0.13 0.13 0.14 0.13 0.14 0.18 0.17 0.00 0.13 BBRI 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 BDMN 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 BLTA 0.11 0.13 0.15 0.15 0.13 0.12 0.14 0.13 0.11 0.15 0.14 0.07 0.15 BMRI 0.00 0.17 0.19 0.20 0.16 0.16 0.17 0.16 0.20 0.19 0.18 0.24 0.19 BNBR 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.03 0.00 0.00 0.00 0.00 BNGA 0.08 0.08 0.00 0.09 0.00 0.00 0.00 0.00 0.02 0.00 0.00 0.00 0.00 BNII 0.10 0.00 0.00 0.00 0.12 0.11 0.12 0.11 0.14 0.13 0.13 0.17 0.13 BUMI 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 CTRA 0.01 0.00 0.00 0.00 0.01 0.00 0.00 0.04 0.01 0.01 0.01 0.01 0.01 ELTY 0.00 0.00 0.00 0.00 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.00 0.00 INCO 0.06 0.07 0.07 0.07 0.00 0.06 0.02 0.06 0.00 0.00 0.00 0.00 0.00 INDF 0.06 0.00 0.00 0.00 0.07 0.00 0.00 0.00 0.01 0.01 0.01 0.00 0.00 INKP 0.00 0.00 0.00 0.00 0.00 0.03 0.04 0.03 0.00 0.00 0.00 0.00 0.00 ISAT 0.00 0.01 0.00 0.01 0.00 0.00 0.00 0.00 0.01 0.01 0.01 0.00 0.00 KIJA 0.06 0.07 0.08 0.01 0.04 0.06 0.04 0.04 0.00 0.00 0.00 0.00 0.00 MEDC 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 PGAS 0.00 0.06 0.06 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 PTBA 0.02 0.05 0.05 0.05 0.03 0.03 0.03 0.00 0.00 0.00 0.00 0.00 0.00 SMCB 0.00 0.00 0.00 0.00 0.05 0.04 0.00 0.05 0.00 0.00 0.00 0.00 0.00 TINS 0.04 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 TLKM 0.07 0.08 0.09 0.09 0.07 0.07 0.07 0.07 0.14 0.13 0.13 0.18 0.14 UNSP 0.00 0.07 0.08 0.08 0.07 0.07 0.07 0.07 0.12 0.11 0.11 0.14 0.11 UNTR 0.11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Nilai Fitness 19.10 23.34 24.68 26.75 26.98 29.26 31.03 32.33 32.83 33.87 35.32 37.86 38.18

ke-Uji coba sistem dilakukan dengan memilih 27 saham hasil seleksi pada

tahapan praproses data. Kemudian sistem dijalankan untuk melakukan optimasi

alokasi portofolio berdasarkan model dan parameter yang didefinisikan. Pada saat

proses optimisasi, sistem terlebih dahulu menghitung rata-rata keuntungan dan

variance saham-saham tersebut. Selanjutnya, sistem melakukan pembentukan

alokasi portofolio menggunakan algoritma genetik berupa pembentukan populasi,

proses seleksi dan proses rekombinasi dengan pindah silang dan mutasi. Proses

algoritma genetik melakukan iterasi untuk memilih alokasi saham berdasarkan

fungsi fitness terbaik. Iterasi dilakukan sampai dengan nilai fitness konvergen. Tabel 7 memperlihatkan proses iterasi pembentukan alokasi portofolio sebanyak

25 iterasi.

21 26 31 36 41 46 51

0 100 200 300 400 500 600 700 800 900 1,000

N

ila

i Fit

n

e

ss

Iterasi

Gambar 16 Grafik nilai fitness

Gambar 16 merupakan salah satu grafik nilai fitness dari proses yang menghasilkan hasil optimum. Solusi optimum ditandai dengan nilai fitness yang stabil untuk beberapa generasi. Kondisi tersebut dinamakan kondisi konvergen.

Bila kondisi konvergen belum didapatkan, maka proses iterasi akan terus

36

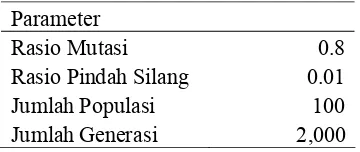

Parameter Algoritma Genetik

Analisis parameter algoritma genetik dilakukan untuk mencari strategi

dalam rangka mengoptimalkan pemilihan nilai-nilai parameter. Model dijalankan

berulang-ulang dengan memasukan nilai-nilai parameter yang berbeda

berdasarkan skenario. Nilai parameter terbaik diukur berdasarkan rata-rata nilai

fitness terbaik dan kecepatan konvergensi pada masing-masing skenario.

Parameter algoritma genetik yang dianalisis meliputi jumlah populasi, jumlah

generasi, rasio probabilitas pindah silang, dan rasio probabilitas mutasi. Tabel 8

memperlihatkan nilai parameter algoritma genetik yang dihasilkan berdasarkan

[image:52.595.221.401.323.399.2]analisis parameter algoritma genetik.

Tabel 8 Nilai parameter algoritma genetik

Parameter

Rasio Mutasi 0.8

Rasio Pindah Silang 0.01

Jumlah Populasi 100

Jumlah Generasi 2,000

Analisis Parameter Panjang Data Historis

Metode optimisasi portofolio saham dengan algoritma genetik,

merupakan model portofolio yang berdasarkan estimasi keuntungan (expected return). Expected return dihitung menggunakan formula simple moving average. Nilai expected return diperoleh dengan menganalisis akurasi formula simple moving average melalui pengujian berdasarkan paramater panjang data historis .

Pertama kali, sistem dijalankan untuk mendapatkan paramater panjang

dari data historis yang akan digunakan untuk menentukan rata-rata keuntungan

dan variance sebagai indikasi tingkat keuntungan yang diharapkan dan resiko. Sistem diuji dengan 3 sampai 24 bulan data histori saham-saham yang

terpilih. Dengan menjalankan secara acak selama 24 bulan untuk

parameter-parameter, akan didapat rata-rata keuntungan tertinggi sebagai parameter terbaik

Nilai yang ditunjukan dalam Gambar 17 adalah rata-rata keuntungan

portofolio berdasarkan ukuran panjang waktu data historis 3 sampai 24 bulan.

Berdasarkan gambar tersebut, nilai akumulasi keuntungan tertinggi terjadi pada

panjang waktu 18 bulan data historis. Hasil tersebut menunjukan bahwa parameter

yang akan digunakan untuk pengujian model selanjutnya adalah menggunakan 18

bulan data historis.

0.0000 0.0020 0.0040 0.0060 0.0080 0.0100 0.0120 0.0140 0.0160 0.0180

3 6 9 12 15 18 21

Ukuran Data Historis

R

at

a-ra

ta

K

eunt

unga

n

Gambar 17 Rata-rata keuntungan portofolio berdasarkan ukuran data

historis.

Pengujian Validasi Model

Validasi model dan parameter yang dihasilkan berdasarkan data-data

historis dilakukan dengan menguji kembali dengan data yang akan

menggambarkan data pada masa mendatang. Data yang digunakan adalah data

saham selama 24 bulan yaitu, dari bulan Januari 2007 sampai dengan Desember

2009.

Model dijalankan dengan data saham selama 24 bulan pengamatan. Setiap

bulan portofolio saham akan dialokasikan kembali mengikuti harga historisnya.

Model portofolio tersebut selalu beradaptasi dengan perubahan harga terkini

sehingga dinamai dengan GA Adaptif.

38

keuntungan dan resiko. Dalam pengujian ini, model diujicoba dengan melakukan

rebalancing menggunakan model algoritma genetik setiap 3 bulan (GA 3), 6 bulan

(GA 6) dan 12 bulan (GA 12).

Hasil analisis keuntungan dari pengujian terhadap berbagai berbagai

metode alokasi portofolio menunjukan bahwa metode GA Adaptif menghasilkan

total keuntungan tertinggi dibandingkan metode IHSG maupun metode bobot

[image:54.595.230.392.250.381.2]sama (Tabel 9).

Tabel 9 Hasil analisis keuntungan dari berbagai metode alokasi portofolio

Metode Total Keuntungan

IHSG -0.0770 LQ45 -0.1693

Bobot Sama 0.1034

GA Pasif 0.0022

GA 12 -0.4615

GA 6 -0.4873

GA 3 -0.0090

GA Adaptif 0.3225

Hasil keuntungan menggunakan metode alokasi portofolio GA 3, GA 6

dan GA 12 lebih rendah dibandingkan GA Aktif. Hal ini karena proses

rebalancing yang semakin jarang dilakukan pada kedua metode tersebut (3, 6 dan

12 bulan) dibandingkan dengan dengan GA Adaptif yang di-rebalancing setiap bulan.

Pada tahun 2008 kinerja saham-saham mengalami penurunan, namun pada

tahun 2009 kinerjanya kembali membaik. Pada Gambar 16. Kinerja Akumulasi

keuntungan dari beberapa metode alokasi portofolio terlihat kinerja menggunakan

-0.8 -0.6 -0.4 -0.2 0 0.2 0.4

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Bulan Pengamatan

A

kum

ul

as

i K

eunt

u

nga

n

LQ45 Bobot Sama GA Pasif GA Adaptif

Gambar 18 Kinerja akumulasi keuntungan dari beberapa metode alo