GERAI KREDIT VERENA BOGOR

Oleh

ASTRI MARLIA SAMTI

H24087023

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

i

ASTRI MARLIA SAMTI. H24087023. Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Bermasalah di Gerai Kredit Verena Bogor. Di bawah bimbinganFARIDA RATNA DEWI.

Pada saat ini Lembaga Keuangan Bukan Bank (LKBB), telah menja alternatif sumber pembiayaan bagi masyarakat. Masyarakat semakin famili dengan keberadaan berbagai jenis lembaga keuangan bukan bank ini. memiliki beberapa nilai tambah dibandingkan perbankan seperti p pembiayaan yang tergolong lebih sederhana, adanya aspekikatan emosional

(keanggotaan), serta pendekatan lebih personal dari pegawai LKBB. W terkadang LKBB mengenakan suku bunga yang lebih tinggi dibanding lembaga perbankan. Penguatan lembaga keuangan melalui penyediaan dapat memberikan kesinambungan bagi usaha. Pemberian kredit mengandung suatu tingkat resiko tertentu dimana ada kemungkinan kredit tidak Walaupun hal ini telah di antisipasi melalui analisa 5C, kredit ber ada dalam lingkungan lembaga pembiayaan. Hampir seluruh lembaga pembiayaan

pernah mengalami kredit bermasalah, salah satunya adalah GKV Bogor. Penelitian ini bertujuan untuk mengidentifikasi karakteristi GKV yang mengalami kredit bermasalah, menganalisis faktor-faktor yang

mempengaruhi pengembaliankredit debitur GKV yang bermasalah, menyusun implikasi manajerial guna mengurangi kredit bermasalah di GKV. M penelitian yang digunakan dalam penelitian ini terbagi menjadi analis dan analisis kualitatif.Data kualitatif disajikan melalui metode deskriptif dengan

menggunakan tabulasi untuk mendukung data kuantitatif sedangkan kuantitatif ini diolah dengan menggunakanSPSS versi 15.

Berdasarkan hasil pembahasan yang telah dilakukan maka dapat dip kesimpulan sebagai berikut : karakteristik debitur GKV Bogor yang mengalami kredit bermasalah sebagian besar berada pada usia 31-40 tahun, dengan jenis

kelamin perempuan, memiliki status menikah, lulusan pendidikan SMU, menempati tempat tinggal selama 1-10 tahun, kepemilikan tempat tinggal adalah

milik sendiri, memilikijarak lokasi rumah dengan GKV sejauh 1-10 km,memiliki

jumlah tanggungan keluarga sebanyak 2-3 orang, memiliki pinjaman lain, pengalaman usaha antara 0-10 tahun, memiliki omset usaha antara Rp1.000.000,00Rp20.000.000,00 per bulan, memiliki agunan berupahousehold,

dengan suku bunga tinggi dan berada dalam jangka waktu pengembalian antara 7-12 bulan.

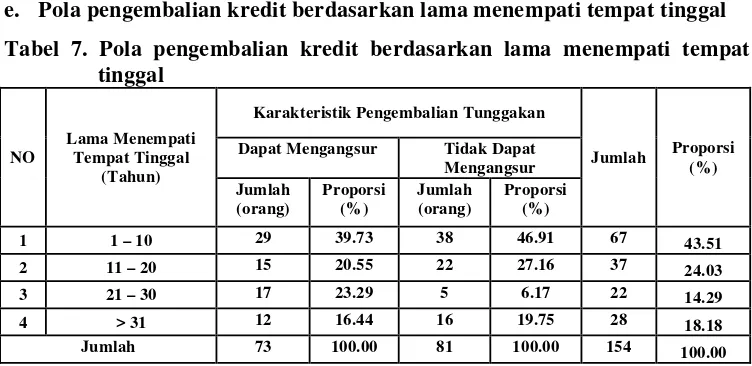

Faktor-faktor yang berpengaruh nyata(significant)terhadap pengembalian

kredit adalah variabel lama menempatitempat tinggal, variabel pinjaman lain dan variabel suku bunga.Dilihat darinilai P sebesar(0,087) < 10% maka X5(lama

menempati tempat tinggal)berpengaruh nyata terhadap Y.Dilihat darinilaiP

GERAI KREDIT VERENA BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASTRI MARLIA SAMTI

H24087023

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Astri Marlia Samti

NIM : H24087023

Disetujui, Dosen Pembimbing

Farida Ratna Dewi, SE, MM NIP. 19710307 200501 2 001

Mengetahui Ketua Departemen

Dr. Ir. Jono M. Munandar, M. Sc NIP. 19610123 198601 1 002

iii

Penulis dilahirkan di Bogor pada tanggal 08 Maret 1985. Penulis merupakan anak pertama dari tiga bersaudara kandung dari pasangan H. Syamsaini (alm) dan Hj. Suryati. Penulis berkesempatan menempuh pendidikan formal di TK Melati Bogor, lalu melanjutkan ke SDN 1 Gunung Batu, Bogor, pada tahun (1991-1997), dilanjutkan kembali ke SLTPN 4 Bogor, pada tahun (1997-2000), dan penulis menempuh masa remaja di SMUN 2 Bogor, pada tahun (2000-2003) pada program IPA.

Pada tahun 2003 penulis diterima di Institut Pertanian Bogor melalui Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) pada Program Studi Diploma III Manajemen Bisnis Perikanan (MBP), Fakultas Perikanan dan Ilmu Kelautan dan (FPIK) lulus pada tahun 2006. Dalam masa studi penulis aktif dalam beberapa organisasi dan kegiatan kemahasiswaan seperti himpro, paduan suara Agria Swara Institut Pertanian Bogor. Penulis melanjutkan studi di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor sejak akhir tahun 2008 hingga awal tahun 2011.

iv

Puji syukur penulis panjatkan kepada Allah swt, karena atas rahmatNya penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang disusun oleh penulis dengan judul Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Bermasalah Oleh Debitur Gerai Kredit Verena Bogor.

Tak ada gading yang tak retak sehingga skripsi ini masih harus terus diperbaharui dan disempurnakan. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan selanjutnya, sehingga penelitian ini dapat berguna untuk pihak terkait, dan menjadi sebuah kebanggaan bagi institusi, juga secara khusus bagi penulis.

Bogor, Februari 2011

v

Proses penyusunan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis menyampaikan terima kasih kepada :

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang dengan sabar memberikan bimbingan, dorongan, saran dan perhatiannya yang sangat berarti bagi penulis hingga penyusunan skripsi ini selesai.

2. Ibu Hardiana Widyastuti S.Hut, MM atas kesediaannya menjadi dosen penguji departemen pada ujian sidang penulis yang telah memberi kritik dan saran demi perbaikan skripsi ini.

3. Ibu Wita Juwita Ermawati, STP, MM atas kesediaannya menjadi dosen penguji departemen pada ujian sidang penulis yang telah memberi kritik dan saran demi perbaikan skripsi ini.

4. Bapak Reidha Syahputra dan Ibu Ita Ambarsari yang telah banyak membantu dalam pengumpulan data dan memberikan informasi yang sangat berguna dalam penelitian ini.

5. Orang tuaku tercinta H. Syamsaini (alm) dan Hj Suriati yang selalu mendoakan, memberi semangat, dan mendukung penulis dengan penuh kasih sayang. Semoga ini dapat menjadi persembahan yang terbaik bagi keluarga. 6. Saudara kandungku : Septian Arianda dan Ana Gustiani atas bantuan tanpa pamrih dalam menyukseskan pembuatan skripsi ini.

7. Teman seperjuanganku Dewi Kashita R atas bantuannya berbagi pemikiran bersama penulis serta teman satu bimbinganku (duo Irma dan Etha), atas masukannya.

8. Kakakku tersayang, mas Hery Rudita atas pengertian dan semangatnya. 9. Seluruh staf sekretariat program sarjana alih jenis manajemen yang telah membantu penulis.

10. Teman-teman di GKV Bogor yang tidak bisa disebutkan satu persatu, terimakasih atas bantuannya.

11. Sahabat-sahabatku “Gerombolan Siberat“ yang selalu memberikan support, walaupun sedang bekerja di kantornya masing-masing, terima kasih

vi

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI... vii

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian ... 4

1.4. Batasan Penelitian ... 4

1.5. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Lembaga Keuangan ... 5

2.2. Kredit ... 6

2.2.1 Pengertian Kredit ... 6

2.2.2 Jenis Kredit ... 7

2.2.3 Tujuan dan Fungsi Kredit ... 9

2.2.4 Unsur-Unsur Kredit ... 10

2.2.5 Analisa Kredit . ... 11

2.2.6 Prinsip-Prinsip Pemberian Kredit ... 13

2.2.7 Pengawasan Kredit... 15

2.2.8 Prosedur Penyaluran Kredit... 15

2.2.9 Faktor-Faktor Penyebab Terjadinya Kredit Bermasalah... 16

2.2.10 Penanganan Kredit Bermasalah ... 18

2.2.11 Prosedur Pengembalian Kredit ... 20

2.2.12 Kolektibilitas Kredit ... 21

2.3. Hasil Penelitian Terdahulu ... 22

2.4. Hipotesis Penelitian ... 23

III. METODE PENELITIAN ... 26

3.1. Kerangka Pemikiran ... 27

3.2. Lokasi dan Waktu Penelitian... 27

3.3. Jumlah Populasi dan Metode Penarikan Sampel………... 28

3.4. Metode Pengumpulan Data ... 29

3.5. Metode Pengolahan dan Analisis Data ... 29

vii

IV. HASIL DAN PEMBAHASAN ... 35

4.1. Verena Multi Finance ... 35

4.2. Stuktur Organisasi GKV Bogor... 36

4.3. Prosedur Penyaluran Kredit ... 40

4.4. Prosedur Pengembalian Kredit dari Debitur ... 44

4.5. Pola Pengembalian Kredit Pada GKV Bogor Berdasarkan Karakteristik Debitur ... 45

4.6. Analisis Faktor-Faktor yang Berpengaruh Terhadap Pengembalian Kredit Bermasalah di GKV Bogor ... 54

4.7. Metode Analisis 5C(the five of credit)... 55

4.8. Implikasi Manajerial ... 57

KESIMPULAN DAN SARAN ... 58

1. Kesimpulan... 58

2. Saran ... 58

viii

No. Halaman

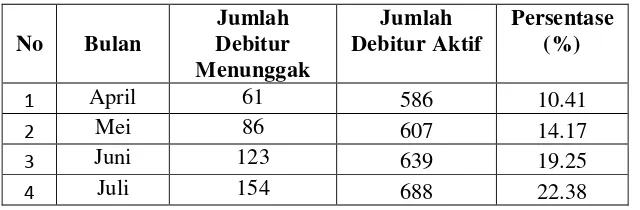

1. Data perkembangan kredit bermasalah GKV periode April–Juni 2010 ... 3

2. Suku bunga dan biaya administrasi di GKV Bogor ... 36

3. Pola pengembalian kredit berdasarkan usia ... 45

4. Pola pengembalian kredit berdasarkan jenis kelamin ... 46

5. Pola pengembalian kredit berdasarkan status ... 46

6. Pola pengembalian kredit berdasarkan tingkat pendidikan ... 47

7. Pola pengembalian kredit berdasarkan lama menempati tempat tinggal ... 47

8. Pola pengembalian kredit berdasarkan kepemilikan tempat tinggal ... 48

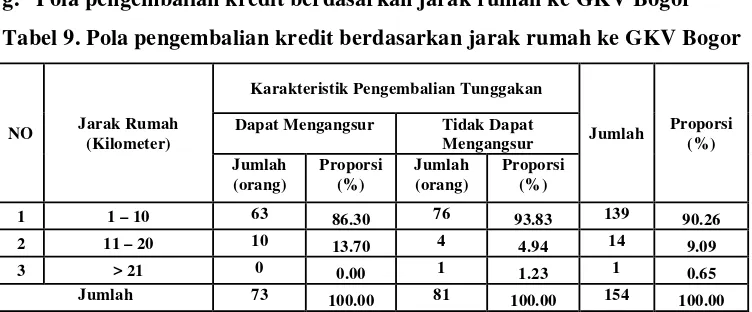

9. Pola pengembalian kredit berdasarkan jarak rumah dengan GKV... 48

10. Pola pengembalian kredit berdasarkan jumlah tanggungan keluarga ... 49

11. Pola pengembalian kredit berdasarkan pinjaman lain ... 49

12. Pola pengembalian kredit berdasarkan pengalaman usaha ... 50

13. Pola pengembalian kredit berdasarkan omset usaha ... 51

14. Pola pengembalian kredit berdasarkan agunan ... 51

15. Pola pengembalian kredit berdasarkan suku bunga ... 52

16. Pola pengembalian kredit berdasarkan jangka waktu pengembalian kredit GKV... 53

17. Faktor yang berpengaruh nyata(significant)terhadap pengembalian kredit………. 54

18. Faktor yang tidak berpengaruh nyata(tidaksignificant)terhadap pengembalian kredit... 55

ix

No. Halaman

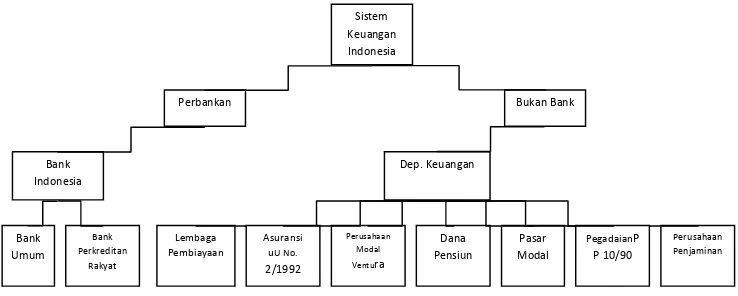

1. Sistem lembaga keuangan ... 5

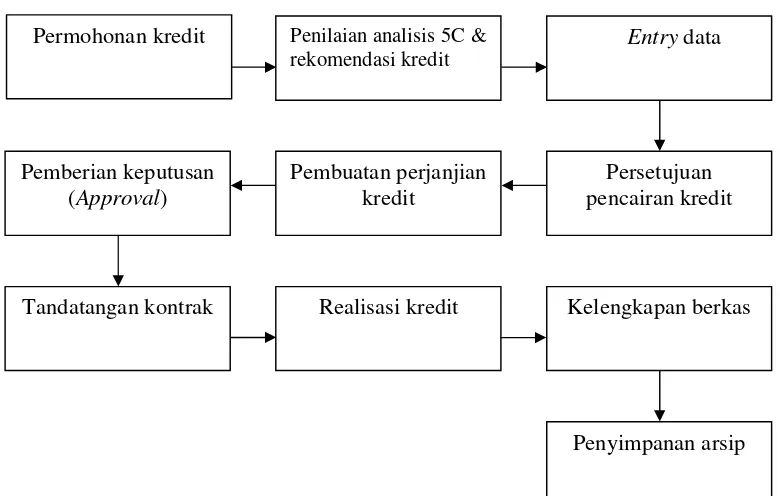

2. Prosedur pemberian kredit ... 16

3. Kerangka pemikiran operasional GKV Bogor ... 27

x

No. Halaman

1. Hasil pengolahan regresi logistik mengenai faktor-faktor yang

mempengaruhi pengembalian kredit oleh debitur GKV Bogor... 62

2. Brosur yang digunakan GKV Bogor ... 65

3. Kuisioner penelitian... 66

1.1. Latar Belakang

Lembaga keuangan adalah perantara keuangan yang membantu pemindahan dana dari pemasok ke peminta dana. Lembaga keuangan dapat dibedakan menjadi lembaga keuangan depositori (bank), perusahaan asuransi, perusahaan sekuritas dan bank investasi, reksa dana, serta perusahaan pembiayaan. Lembaga keuangan merupakan suatu lembaga yang bertugas memberikan layanan yang menyangkut keuangan didalamnya pemberian jasa bantuan modal atau pembiayaan (Siamat, 2004).

Sistem lembaga keuangan di Indonesia terbagi menjadi 2 kategori yaitu perbankan dan non bank. Perbankan ini di awasi oleh bank Indonesia yang terbagi menjadi bank umum dan bank perkreditan rakyat. Sedangkan non bank diawasi langsung oleh departemen keuangan diantaranya terdiri dari perusahaan asuransi, lembaga pembiayaan, perusahaan modal ventura, perusahaan penjaminan, dana pensiun, pegadaian dan pasar modal.

Pada saat ini Lembaga Keuangan Bukan Bank (LKBB), telah menjadi alternatif sumber pembiayaan bagi masyarakat. Masyarakat semakin familiar dengan keberadaan berbagai jenis lembaga keuangan bukan bank ini karena memiliki beberapa nilai tambah dibandingkan perbankan seperti prosedur pembiayaan yang tergolong lebih sederhana, adanya aspek ikatan emosional (keanggotaan), serta pendekatan lebih personal dari pegawai LKBB. Walaupun terkadang LKBB mengenakan suku bunga/imbalan hasil pembiayaan yang lebih tinggi dibandingkan lembaga perbankan, namun berbagai keunggulan tersebut menyebabkan sebagian kelompok masyarakat menggunakan jasa LKBB.

konsumen 1,8 persen. Jumlah multifinance yang berada dalam pengawasan Bapepam-LK hingga akhir tahun lalu berjumlah 212 buah dengan jumlah pembiayaan senilai Rp 135,6 triliun. (www. suara pembaruan.com, 20 May 2010). Lembaga pembiayaan telah menciptakan berbagai produk perkreditan. Segmen kredit mikro telah menjadi industri keuangan yang dibuka untuk persaingan secara luas tanpa proteksi khusus antara perbankan, koperasi dan lembaga keuangan lainnya. Penguatan lembaga keuangan melalui penyediaan kredit dan pelatihan untuk memperluas jasa pelayanan keuangan yang layak dapat memberikan kesinambungan bagi pengembangan usaha baik secara individu maupun kelompok.

Indonesia merupakan salah satu negara yang pernah mengalami krisis moneter. Salah satu faktor penyebab keterlambatan pemulihan kondisi ini adalah manajemen kredit yang masih tertinggal dengan negara lain. Krisis ekonomi ini dapat diselesaikan apabila generasi bangsa ini lebih intensif dan berkreasi memberikan inovasi pemikiran dalam berbagai tekanan ekonomi baik domestik dan internasional (Fahmi dan Lavianti, 2010).

Perkembangan ilmu manajemen perkreditan telah berkembang begitu pesat seiring dengan munculnya berbagai kasus dalam bidang perkreditan. Kasus subprime mortgage di Amerika Serikat memberikan informasi yang kuat agar lembaga keuangan berhati-hati dalam keputusan kredit walaupun kepercayaan merupakan modal awal lembaga pembiayaan dalam menjalankan usahanya.

Analisa kredit adalah proses menganalisa dan menilai prospek calon debitur guna memperoleh indikasi kemungkinan terjadinya default (kegagalan debitur membayar kembali kredit yang diterimanya). Langkah tepat untuk mengambil keputusan terhadap masalah yang dihadapi dalam pemberian kredit adalah melakukan teknik analisa pemberian kredit (Siamat, 2004).

Tabel 1. Data perkembanganoverduedi Gerai Kredit Verena Bogor

1 April 61 586 10.41

2 Mei 86 607 14.17

3 Juni 123 639 19.25

4 Juli 154 688 22.38

Sumber : Data diolah, 2010

Tabel 1 di atas menunjukan adanya kenaikan angka overduedi Gerai Kredit Verena. Overdue adalah keterlambatan pembayaran angsuran melewati tanggal jatuh tempo setiap bulannya. Overdue yang mengalir setiap bulannya akan menjadi kredit bermasalah apabila tidak dilakukan penanganan secepatnya. Overduemerupakan indikasi awal terjadinya kredit bermasalah.

1.2. Perumusan Masalah

Gerai Kredit Verena Bogor berlokasi di Jalan Otoiskandardinata no 10 RT 03 RW 01 Babakan Pasar, Bogor Tengah 16161. Pada saat ini memiliki satu buah outlet (kantor cabang pembantu) yang berlokasi di jalan Hankam RT 02 RW 04 Desa Leuwimalang Cisarua Bogor 16750.

GKV memiliki kendala dalam menjalankan bisnisnya yaitu besarnya jumlah debitur bermasalah yang diawali dari kenikan overdue. Jumlah debitur bermasalah pada bulan Juli 2010 sebanyak 154 orang dengan kategori 73 orang masih mampu mengangsur dan 81 orang dalam kategori tidak mampu mengangsur. Hal ini mengakibatkan perjalanan kredit terhenti atau disebut juga wanprestasi. Kredit bermasalah juga menghambat dampak ganda positif

(multiplier effects) investasi dana karena dana yang dikreditkan pada debitur tidak kembali pada kreditur sehingga dana tersebut tidak dapat dikreditkan pada debitur lain yang membutuhkan dana (Fahmi dan Lavianti, 2010).

(www. Suara Pembaruan.com, 20 May 2010). Berdasarkan uraian tersebut, dapat dirumuskan permasalahan yang akan diteliti antara lain :

1. Bagaimana karakteristik debitur bermasalah di GKV?

2. Bagaimana proses penyaluran dan penilaian kredit pada GKV?

3. Faktor-faktor apakah yang mempengaruhi pengembalian kredit bermasalah oleh debitur GKV?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penelitian ini adalah : 1. Mengidentifikasi karakteristik debitur GKV yang mengalami kredit

bermasalah.

2. Mengetahui prosedur penyaluran dan penilaian kredit di GKV. 3. Menganalisis faktor-faktor yang mempengaruhi pengembalian kredit

bermasalah oleh debitur GKV.

1.4. Batasan Penelitian

Penelitian ini dibatasi pada pembahasan mengenai faktor-faktor yang mempengaruhi pengembalian kredit bermasalah oleh debitur GKV yang berlangsung sejak tahun 2009-2010.

1.5. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi dan bahan pertimbangan bagi berbagai pihak yang berkepentingan, antara lain :

1. Bahan pertimbangan GKV dalam mengambil kebijakan terhadap calon debitur yang akan mengajukan kredit.

II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan

Sistem lembaga keuangan di Indonesia terbagi menjadi 2 kategori yaitu perbankan dan non bank. Perbankan ini di awasi oleh bank Indonesia yang terbagi menjadi bank umum dan bank perkreditan rakyat. Sedangkan non bank diawasi langsung oleh departemen keuangan yang membawahi perusahaan asuransi, lembaga pembiayaan, perusahaan modal ventura, perusahaan penjaminan, dana pensiun, pegadaian dan pasar modal. Lembaga keuangan dapat dibedakan menjadi lembaga keuangan depositori (bank), perusahaan asuransi, perusahaan sekuritas dan bank investasi, reksa dana, serta perusahaan pembiayaan.

Masyarakat luas belum mengetahui perbedaan yang jelas antara bank dan lembaga pembiayaan, terkadang masyarakat masih menganggap lembaga pembiayaan adalah bank. Walaupun bergerak dalam bidang keuangan tetapi jelas bank dan lembaga pembiayaan berbeda dalam banyak hal. Lembaga pembiayaan adalah badan usaha yang didirikan secara khusus untuk melakukan kegiatan termasuk dalam bidang usaha lembaga pembiayaan, diantaranya perusahaan sewa guna usaha (leasing company), perusahaan modal ventura (ventura capital company), perusahaan perdagangan surat berharga (security company),

perusahaan anjak piutang (factoring company), perusahaan kartu kredit (credit card company), perusahaan pembiayaan konsumen(consumers finance company).

Sistem

Lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Sewa guna usaha (leasing) merupakan suatu perjanjian penyediaan barang-barang modal yang digunakan untuk suatu jangka waktu tertentu. Keunggulanleasingadalah pembiayaan penuh, lebih fleksibel, merupakan sumber pembiayaan alternative, off balance sheet, dapat diatur mengikuti arus dana, terproteksi terhadap inflasi dan terlindung dari keausan teknologi.

Perusahaan pembiayaan konsumen (consumers finance company) adalah badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan system pembayaran angsuran atau berkala seperti pembiayaan kendaraan roda empat dan roda dua, elektronik, furniture maupun perumahan. Kebutuhan masyarakat yang semakin meningkat, membuat masyarakat menjatuhkan pilihannya untuk menggunakan jasa lembaga pembiayaan. Lembaga pembiayaan terkemuka yang berdiri di Bogor antara lain : PT Federal International Finance, PT Adira Dinamika Multi Finance Tbk, PT Summit Oto Finance (SOF), PT Wahana Ottomitra Multiartha (WOM), PT Bussan Auto Finance (BAF), PT Toyota Astra Financial Service (TA Finance), PT Indomobil Finance, PT BCA Finance (BCAF), Astra Credit Companies (ACC) dan Oto Multi Artha. (Majalah kredit guide, 1 juni 2010).

2.2. Kredit

2.2.1 Pengertian kredit

Istilah kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan, oleh karena itu dasar dari kredit adalah kepercayaan. Seorang ataupun badan yang memberikan kredit (disebut kreditur) percaya bahwa penerima kredit (disebut debitur) pada masa yang akan datang akan sanggup memenuhi segala sesuatu yang telah dijanjikan berupa uang, barang atau jasa (Fahmi dan Lavianti, 2010).

pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Definisi kredit menurut Pedoman Akuntansi Perbankan Indonesia (PAPI) adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan imbalan atau pembagian hasil keuntungan (Fahmi dan Lavianti, 2010).

2.2.2 Jenis kredit

Fahmi dan Lavianti (2010) mengklasifikasikan jenis kredit yang disalurkan oleh bank/lembaga keuangan dilihat dari berbagai segi yaitu : 1. Segi kegunaan

a. Kredit investasi :

Kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru dengan masa pemakaian relatif lama dan untuk kegunaan kegiatan utama suatu perusahaan.

b. Kredit modal kerja :

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Kredit modal kerja merupakan kredit pendukung dari kredit investasi yang ada.

2. Segi tujuan kredit a. Kredit produktif :

Kredit produktif digunakan untuk peningkatan usaha, produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. b. Kredit konsumtif :

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada penambahan barang atau jasa yang dihasilkan.

c. Kredit perdagangan :

kepada supplier atau agen perdagangan yang akan membeli barang dagangan dalam jumlah tertentu.

3. Segi jangka waktu

a. Kredit jangka pendek :

Kredit yang memberikan jangka waktu maksimum satu tahun, biasanya digunakan untuk keperluan modal kerja dan musiman.

b. Kredit jangka menengah :

Kredit yang jangka waktu kreditnya anatara 1 - 3 tahun. Beberapa bank mengklasifikasikan kredit ini menjadi kredit jangka panjang.

c. Kredit jangka panjang :

Kredit yang masa pembeliannya di atas 3 tahun atau 5 tahun. Kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, manufaktur dan kredit perumahan.

4. Segi jaminan

a. Kredit dengan jaminan :

Kredit diberikan dengan jaminan tertentu, dapat berupa barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai dengan jaminan yang diberikan calon debitur. Jaminan yang dimaksud di atas dapat berupa barang, surat berharga, orang atau perusahaan, asuransi dan lain-lain.

b. Kredit tanpa jaminan :

Kredit ini diberikan tanpa jaminan barang atau benda tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur selama berhubungan dengan bank. Biasanya kredit ini sudah diperhitungkan tidak akan merugikan kreditur jika ternyata debitur tidak mampu mengembalikan pinjamannya.

5. Segi sektor usaha

6. Segi kualitas

a. Kreditperforming

Kreditperformingini dikategorikan pada dua kualitas yaitu kredit dengan kualitas lancar dan kualitas mendapat perhatian khusus. b. Kreditnonperforming

Kreditnon performingini dikategorikan pada tiga kualitas yaitu kualitas kurang lancar, diragukan dan kredit macet.

Akses pada kredit adalah suatu hak dasar manusia yang sangat fundamental. Akses kredit akan berdampak bagi seorang sehingga dapat meningkatkan pendapatannya (terutama masyarakat berpendapatan rendah), maka kebutuhan dasar lainnya dapat dijangkau (kebutuhan papan, pakaian, pendidikan, kesehatan, dsb). Kredit sangat bermanfaat dalam menciptakan peluang kerja dan usaha di pedesaan sehingga mampu meningkatkan kesejahteraan atau sebagai upaya mengurangi kesulitan hidup masyarakat yang termasuk dalam kelompok miskin (MubyartodalamAlamsyah, 2007). 2.2.3 Tujuan dan Fungsi Kredit

Menurut Fahmi dan Lavianti (2010), tujuan dari lembaga keuangan memberikan kredit kepada debitur adalah untuk :

1. Mencari keuntungan, pemberian kredit merupakan upaya untuk memperoleh hasil dalam bentuk bunga yang diterima oleh lembaga keuangan sebagai balas jasa dan provisi kredit yang dibebankan kepada debitur, dengan harapan debitur yang memperoleh kredit pun bertambah maju dalam usahanya. Keuntungan debitur ini penting untuk kelangsungan hidup lembaga keuangan dan kemajuan usaha debitur.

2. Membantu usaha debitur, yaitu debitur yang memerlukan dana, baik dana investasi maupun dana modal kerja, sehingga debitur akan dapat mengembangkan dan memperluas usahanya.

4. Membantu masyarakat, hal ini berarti semakin berkembang sektor rill yang diusahakan oleh pengusaha mikro, kecil dan menengah, akan menciptakan kesempatan kerja yang dapat meningkatkan kesejahteraan masyarakat.

Menurut Fahmi dan Lavianti (2009), fungsi dari lembaga keuangan dalam aktivitas perekonomian suatu negara adalah :

Fungsi kredit untuk berusaha memposisikan uang sebagai alat pertukaran

yang efektif.

Fungsi kredit sebagai penyalur dana dan pembina bagi dunia usaha.

Fungsi kredit sebagai pengawas moneter.

Fungsi kredit sebagai bagian untuk menghindari pemutusanfinancial.

Fungsi kredit untuk menciptakan suatu pemerataan pendapatan.

Fungsi kredit sebagai suatu alat dalam menggairahkan bisnis internasional.

Fungsi kredit untuk meningkatkan aktivitas penggunaan barang dan jasa.

Fungsi kredit sebagai pendorong dan pencipta stabilitas ekonomi.

2.2.4 Unsur-Unsur Kredit

Fahmi dan Lavianti (2010), mengemukakan unsur-unsur yang terdapat dalam pemberian kredit adalah sebagai berikut :

1. Kepercayaan

Kepercayaan merupakan hal yang paling penting dari unsur kredit. Konsep kredit pada saat ini adalah mitra bisnis untuk mewujudkan suatu sinerji kerja yang baik. Keyakinan pemberi kredit bahwa kredit yang diberikan baik berupa uang, barang atau jasa, yang diberikan akan benar-benar diterima kembali dalam jangka waktu tertentu dimasa yang akan datang. 2. Kesepakatan

Suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam perjanjian kredit kredit yang ditangani oleh kedua belah pihak yaitu kreditur dan debitur.

3. Jangka waktu

dengan menyatakan bahwa ada jarak antara saat persetujuan pemberian kredit dan pelunasannya.

4. Risiko

Faktor resiko kerugian dapat diakibatkan oleh 2 hal yaitu debitur yang sengaja tidak membayar kreditnya dan debitur yang sengaja. Penyebab tidak tertagih sebenarnya karena adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagih/macet dalam pemberian kredit. Semakin panjang jangka waktu kredit semakin besar resiko tidak tertagih. Resiko ini menjadi tanggungan kreditur baik resiko yang disengaja maupun yang tidak disengaja.

5. Balas jasa

Keuntungan atas pemberian suatu kredit pembiayaan yang dikenal sebagai bunga untuk bank konvensional atau bagi hasil untuk bank syariah. Balas jasa dalam bentuk bunga, biaya provisi, komisi, serta biaya administrasi kredit ini merupakan keuntungan utama bank/lembaga keuangan.

2.2.5 Analisa Kredit

Fahmi dan Lavianti (2010), menyatakan bahwa pada saat suatu pengerjaan usaha dilaksanakan dan membutuhkan dana yang sifatnya eksternal maka pengajuan kepada pihak perbankan adalah salah satu alternatif pembiayaan yang dapat ditempuh. Analisa kredit dapat dianggap feasibledan infeasible(layak atau tidak layak) untuk realisasi pinjaman yang diajukan oleh calon debitur.

Pengertian feasible dari segi perspektif kredit adalah suatu analisa yang mencoba mengkaji secara serius pengajuan atau permohonan kredit dari lembaga yang membutuhkan dana guna membiayai suatu usaha dengan menjelaskan secara rinci tentang kemampuannya untuk mengembalikan pinjaman tersebut secara tepat waktu dan siap menanggung segala resiko yang akan terjadi dan semua itu dilindungi oleh jaminan yang dimilikinya.

mengambil keputusan terhadap masalah yang dihadapi dalam proses pemberian kredit adalah melakukan analisa pemberian kredit. Sebelum melaksanakan kegiatan tersebut ada beberapa langkah yang harus dilakukan yaitu pemilihan pendekatan yang akan dipakai dalam melaksanakan analisa kredit yaitu :

1. Pendekatan jaminan (collateral approach) 2. Pendekatan karakter (character approach)

3. Pendekatan kemampuan pelunasan atas kredit yang diberikan (repayment approach)

4. Pendekatan tingkat keterlaksanaan proyek usaha calon debitur (feasibility approach)

5. Pendekatan bank pembangunan(development bank approach)

Menurut Fahmi dan Lavianti (2010) bank dan non bank dalam memberikan kredit harus berdasarkan analisis pemberian kredit yang memadai, agar kredit yang diberikan tidak menjadi kredit macet. Apabila kredit yang diberikan mengalami kemacetan, maka kemampuan bank dan non bank untuk memenuhi kewajiban terhadap para penyimpan dananya akan menurun.

Berdasarkan ketentuan Bank Indonesia, kreditur diharuskan melakukan penelitian yang seksama terhadap kesanggupan dan kemampuan debitur untuk melaksanakan proyeknya dan pengembalian kredit yang diterimanya. Adapun metode analisis 6A menurut DendawijayadalamHaloho meliputi :

1. Aspek yuridis (hukum), bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank.

2. Aspek pasar dan pemasaran, mengkaji kemungkinan pangsa pasar yang dapat diraih bagi produk/jasa perusahaan yang akan dibiayai oleh kredit serta meneliti tentang strategi pemasaran yang akan dilakukan pengusaha dalam menghadapi persaingan yang akan kompetitif.

proyek/usaha serta seberapa besar kesiapan teknik dan menjalankan operasi usahanya nanti sebagai suatu businessentity.

4. Aspek manajemen, mengukur kemampuan dan kecakapan dalam mengelola usaha atau manajemen perusahaan dalam menjalankan aktivitas usahanya.

5. Aspek keuangan, bertujuan untuk mengukur kemampuan perusahaan dalam mengelola keuangannya.

6. Aspek sosial ekonomi, suatu kajian terhadap value added yang dimiliki perusahaan dari sudut pandang social dan makroekonomi terutama manfaat sosial ekonomi yang diterima oleh pemerintah maupun masyarakat seperti perluasan lapangan kerja dan pendapatan pajak pemerintah.

2.2.6 Prinsip-Prinsip Pemberian Kredit

Jaminan kredit yang diberikan debitur kepada lembaga pembiayaan merupakan tambahan untuk melindungi kredit yang macet. Penilaian terhadap suatu kredit yang telah dilakukan sebelumnya akan menggeser fungsi jaminan sehingga fungsinya hanya untuk berjaga-jaga. Proses ini dilakukan melalui analisa kredit. Sebelum kreditur menyalurkan kreditnya dilakukan beberapa penilaian yang berisikan informasi pada kreditur atas itikad baik dan kemampuan bayar debitur untuk melunasi pinjaman dan bunganya (Fahmi dan Lavianti, 2010). Metode analisis 5C adalah sebagai berikut :

1. Character

Analisis ini dapat dilakukan dengan pendekatan human resource dan psikologis. Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang debitur baik dari pekerjaan maupun yang bersifat pribadi bersifat : gaya hidup, keadaan keluarga, kebiasaan dan sebagainya. Ini semua ukuran “kemauan” membayar(moral risk). Tujuan untuk memahami

2. Capacity

Capasity berhubungan dengan bussines record atau kemampuan debitur dalam mengelola bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang telah disalurkan. Hal ini dapat dilihat dari laporan rugi/laba per tahun. Bussines risk merupakan perhitungan kemungkinan resiko bisnis yang akan timbul. Trade checking adalah usaha mengamati situasi perdagangan secara makro dan mikro.

3. Capital

Hal ini menyangkut kemampuan modal yang dimiliki seseorang pada saat melakukan usahanya. Melihat penggunaan modal efektif dapat dilihat dari laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas,dan ukuran lainnya. Secara umum hal ini dapat dilihat dari balance sheet, income statement, capital structure, return on euity, return on investment. Capital

juga harus dilihat dari sumber mana saja modal yang ada sekarang ini. Financial riskmerupakan kemungkinan resiko keuangan yang akan timbul. Likuiditas adalah kemampuan perusahaan membiayai seluruh proyek jangka pendek. Solvabilitas adalah kemampuan debitur melunasi seluruh kewajibannya dalam jangka panjang. Rentabilitas merupakan kemampuan debitur memperoleh keuntungan usahanya.

4. Collateral

5. Condition

Penilaian kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang dijalankan. Penilaian prospek bidang usaha yang dibiayai sebaiknya memliliki prospek baik, sehingga kemungkinan kredit itu bermasalah semakin kecil. Kondisi dapat dilihat dari segi legalisasi keberadaan usaha. Kondisi perekonomian menyangkut tingkat pertumbuhan ekonomi yang telah terjadi, angka inflasi, jumlah penganguran, purchasing power parity (daya beli), penerapan kebijakan moneter, iklim dunia usaha yaitu regulasi pemerintah dan situasi ekonomi internasional yang tengah berkembang. 2.2.7 Pengawasan Kredit

Pada saat kredit sudah diberikan kepada debitur maka sudah menjadi kewajiban lembaga pembiayaan untuk mengawasi kelancaran terselesaikannya kredit tersebut hingga lunas. Menurut Fahmi dan Lavianti , (2009), ada dua bentuk pengawasan yang dapat dilakukan oleh pihak lembaga pembiayaan yaitu:

1. Pengawasan dengan model preventif control

Pengawasan dengan model ini dilakukan oleh pihak perbankan sebelum kredit tersebut dicairkan atau diberikan kepada calon debitur. Tujuannya adalah untuk menghindari kesalahan yang lebih fatal di kemudian hari. Kondisi ini mencerminkan kelengkapan berkas yang diajukan hingga tahap survey lapangan seperti jaminan dan bentuk usaha yang dilakukan calon debitur.

2. Pengawasan dengan model represif control

Pengawasan dalam model ini dilakukan pada saat kredit tersebut telah diberikan kepada debitur. Pengawasan ini diberikan dengan tujuan agar kreditur membangun kedisiplinan yang kuat untuk melunasi setiap pinjamannnya secara tepat waktu.

2.2.8 Prosedur Penyaluran Perkreditan

masing-masing lembaga pembiayaan. Prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum (perusahaan). Secara lebih jelas prosedur pengembalian kredit dapat dilihat dari gambar berikut ini :

2.2.9 Faktor- Faktor Penyebab Terjadinya Kredit Bermasalah

GKV menghadapi pembiayaan bermasalah yang mengakibatkan keterlambatan dalam pengembaliannya, sama halnya dengan lembaga keuangan umumnya. Faktor- faktor yang menyebabkan terjadinya kredit bermasalah yaitu :

1. Advertisity adalah perubahan pada siklus usaha (bussines cycle) hal ini diluar kontrol seperti sakit, lama menempati tempat tinggal, alam, dan kematian.

2. Miss management adalah ketidakmampuan debitur dalam mengelola kegiatan usahanya dan menjaga kondisi keuangan dengan cara melakukan kegiatan usaha yang sehat.

Penilaian analisis 5C & rekomendasi kredit

Entrydata

Penyimpanan arsip Kelengkapan berkas Realisasi kredit

Tandatangan kontrak

Persetujuan pencairan kredit Pembuatan perjanjian

kredit Pemberian keputusan

(Approval) Permohonan kredit

3. Fraud (penyalahgunaan) maksudnya adalah ketidakjujuran debitur dalam memberikan informasi dan laporan mengenai kegiatan usahanya, posisi keuangan, hutang piutang, persediaan dll.

Penyebab-penyebab kredit bermasalah mengakibatkan GKV berhati-hati dalam menyalurkan kreditnya, terutama pada usaha skala kecil. Penyebab pembiayaan bermasalah menurut TjoekamdalamSetianingsih (2008) adalah : 1. Manajemen tidak kompeten, keterbatasan pengetahuan atas usaha, waktu

yang diberikan tidak cukup, penyertaan pada usaha lain dan ketamakan. 2. Industri, mudah dimasuki oleh pengusaha lain, muncul pesaing baru,

teknologi tertinggal,market sharemenurun.

3. Produk, permintaan menurun, mutu tidak stabil, pelanggan utama pindah, tidak dapat bersaing baik kualitas maupun kuantitas.

4. Ekonomi, kehidupan perekonomian yang lesu, pasar lokal dan internasional menurun, kebijakan uang yang sangat ketat.

Menurut Bank Indonesia kredit macet merupakan suatu kejadian apabila sudah diusahakan oleh bank dengan membayarkan perpanjangan atau kelonggaran, utang debitur tetap tidak terbayarkan. Hal senada dapat diartikan juga apabila debitur tidak membayarkan hutangnya seperti ketentuan yang tercantum pada perjanjian sebelumnya (Fahmi dan Lavianti, 2010).

Sutojo dalam Priarnani, (2000) mengelompokan kredit bermasalah menjadi 3 golongan yaitu :

1. Faktor internal bank meliputi penyelenggaraan analisis kredit yang tidak tepat, pimpinan yang terlalu agresif dalam menyalurkan kredit, lemahnya sistem pemantauan kredit dan kredibilitas debitur, campur tangan pemegang saham yang berlebihan dalam proses pengambilan keputusan pemberian kredit, pemberian kredit tambahan tanpa analisis kredit yang tajam dan tambahan jaminan kredit.

3. Faktor eksternal meliputi penurunan kondisi ekonomi moneter negara atau sektor usaha, lama menempati tempat tinggal alam, peraturan pemerintah yang memberikan kemudahan sektor asing untuk masuk sehingga dapat mematikan sektor dalam negeri yang belum mampu bersaing serta melemahnya kurs mata uang asing terhadap rupiah.

4. Angka kredit bermasalah yang cukup tinggi tidak hanya merugikan para pemilik saham bank tersebut, tetapi juga akan merugikan para pemilik dana yang sebagian besar adalah anggota masyarakat, daari berbagai lapisan dan tingkat kehidupan, yang dapat meresahkan masyarakat, bahkan merusak sendi perekonomian suatu negara.

Menurut Kasmir (2008), kemacetan suatu fasilitas kredit disebabkan oleh 2 faktor yaitu:

1. Pihak perbankan (kreditur)

Dalam hal ini pihak analisis kredit kurang teliti dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam melakukan perhitungan dengan rasio-rasio yang ada. Selain itu dapat terjadi juga akibat kolusi dari pihak analisis kredit dengan pihak debitur sehingga analisa datanya tidak objektif.

2. Pihak debitur

Kemacetan kredit yang disebabkan oleh debitur diakibatkan 2 hal yaitu : a. Adanya unsur kesengajaan. Artinya debitur sengaja tidak mau membayar kewajibannya kepada bank sehingga kredit yang diberikan dengan sendirinya macet.

b. Adanya unsur tidak sengaja. Artinya debitur memiliki kamauan untuk membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena musibah (force major).

2.2.10 Penanganan Kredit Bermasalah

dilakukan oleh GKV adalah dengan cara pemberian surat peringatan, panggilan atau penagihan, restrukturisasi serta penarikan barang jaminan oleh pihak lain untuk menutupi sisa angsuran debitur.

Menurut Kasmir (2008), dalam usaha mengatasi timbulnya kredit bermasalah pihak bank/non bank dapat melakukan berbagai tindakan penyelamatan atau penanganan sebagai berikut:

1. Rescheduling (penjadwalan kembali sebagian atau seluruh kewajiban debitur). Adanya perubahan tentang jadwal angsuran, besarnya angsuran dan jangka waktu pelunasan.

a. Memperpanjang jangka waktu kredit

Debitur diberikan keringanan dalam masalah jangka waktu kredit, misalnya perpanjangan jangka waktu kredit sehingga debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

b. Memperpanjang jangka waktu angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu kredit dimana adanya penambahan jumlah angsuran sehingga jumlah angsuran pun menjadi lebih kecil.

2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti :

a. Kapitalisasi bunga, yaitu dengan cara bunga dijadikan hutang pokok. b. Penundaan pembayaran bunga sampai waktu tertentu. Maksudnya

hanya bunga yang dapat ditunda pembayarannya sedangkan pokok pinjamannya harus dibayar seperti biasa.

c. Penurunan suku bunga, dimaksudkan agar lebih meringankan beban debitur. Hal ini tergantung pertimbangan bank/non bank bersangkutan. d. Pembebasan bunga, dimana dalam pembebasan suku bunga diberikan

kepada debitur dengan pertimbangan debitur sudah tidak akan mampu lagi membayar kredit tersebut. Akan tetapi debitur tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

debitur dan dituangkan dalam perjanjian kredit (PK). Perubahan kondisi kredit dibuat dengan memperhatikan masalah-masalah yang dihadapi oleh debitur dalam pelaksanaan proyek atau bisnisnya.

3. Restructuring,yaitu dengan cara : a. Menambah jumlah kredit

b. Menambah equity, yaitu dengan menyetor uang tunai dan tambahan sejumlah dana dari pemilik.

Restructuring adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4. Kombinasi, merupakan perpaduan dari ketiga jenis metode yaitu kombinasi antara RestructuringdenganReconditioning atau Rescheduling denganRestructuring. Kombinasi 3-R, dalam rangka penyelamatan kredit bermasalah, dianggap perlu apabila bank dapat melakukannya.

5. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila debitur sudah benar-benar tidak punya itikad baik atau sudah tidak mampu lagi untuk membayar semua hutang-hutangnya. Eksekusi, jika semua usaha penyelamatan yang diuraikan di atas sudah dicoba namun debitur masih juga tidak mampu memenuhi kewajibannya terhadap bank, maka jalan terakhir adalah bank melakukan eksekusi melalui berbagai cara antara lain: 1) Menyerahkan kewajiban kepada BUPN (Badan Usaha Piutang Negara), 2) Menyerahkan perkara ke pengadilan negeri (perkara perdata). 2.2.11 Prosedur Pengembalian Kredit

Prosedur pengembalian kredit adalah langkah-langkah yang dilakukan oleh peminjam untuk melunasi hutangnya atau mengangsur hutangnya kepada pihak yang memberikan pinjaman dalam hal ini adalah pihak lembaga pembiayaan sesuai dengan perjanjian pelunasan kredit yang telah disepakati.

tingkat pengembalian kredit dari debitur yang dapat digolongkan menjadi lancar yaitu tepat waktu atau sebelum jatuh tempo, bermasalah yaitu kurang lancar atau menunggak tetapi masih dapat membayar, serta macet yaitu menunggak dan sudah tidak mampu membayar sehingga pihak bank dapat mengambil alih agunan (collateral). Maksud dari pengelompokan kredit di atas adalah untuk memudahkan lembaga pembiayaan dalam melakukan pengawasan terhadap fasilitas kredit yang diberikan kepada debitur sehingga setiap keadaan kredit dapat diikuti secara baik.

2.2.12 Kolektibilitas Kredit

Kolektibilitas kredit / kualitas kredit merupakan kemampuan debitur untuk mengembalikan dana yang dipinjam dari bank baik pinjaman pokok maupun bunga kreditnya pada waktu yang telah ditentukan berdasarkan perjanjian yang telah disepakati.

Penggolongan kolektibilitas (kualitas kredit) dapat diukur melalui ketepatan pembayaran kembali pokok dan bunga serta kemampuan debitur baik ditinjau dari usaha maupun nilai agunan kredit yang bersangkutan. Berdasarkan tingkat kelancaran dalam pengembalian kredit, Bank Indonesia menggolongkan kolektibilitas kredit ke dalam lima kategori :

a. Kredit lancar(pass)

Kredit lancar adalah kredit yang pelunasan angsuran pokok dan atau bunga dilakukan tepat waktu (tidak menunggak).

b. Kredit dalam perhatian khusus(special mention)

Kredit yang mengalami penunggakan angsuran baik pokok maupun bunga yang belum melampaui 90 hari.

c. Kredit kurang lancar(sub-standart)

Kredit yang mengalami penunggakan pembayaran angsuran pokok dan atau bunga setelah 90 hari.

d. Kredit diragukan(doubtful)

e. Kredit macet(loss)

Kredit yang mengalami penunggakan angsuran pokok dan atau bunga melampaui 270 hari.

Parameter debitur yang mengalami penunggakan di GKV Bogor :

1. Kategori penunggak yang masih mampu mengangsur adalah debitur yang masih mampu mengangsur setiap bulannya walaupun melewati jatuh tempo dengan masa keterlambatan antara 1-30 hari.

2. Kategori penunggak yang sudah tidak mampu mengangsur adalah debitur yang jaminannya diambil alih oleh kreditur karena tidak memiliki kemampuan untuk membayar pinjamannya dengan masa keterlambatan antara 30-60 hari.

2.3. Hasil Penelitian Terdahulu

Alamsyah (2007) melakukan penelitian yang berjudul analisis faktor-faktor yang mempengaruhi tingkat pengembalian kredit usaha pedesaan (Kupedes) sektor agribisnis (BRI unit Ciomas). Dari hasil penelitiannya disebutkan bahwa usia, tingkat pendidikan, jumlah tanggungan keluarga, pembinaan, jarak rumah debitur dengan BRI dan beban bunga berpengaruh negatif sehingga pengembalian kredit semakin tidak lancar. Sedangkan pengalaman usaha, jangka waktu pengembalian kredit dan omset usaha berpengaruh positif sehingga pengembalian kredit akan semakin lancar. Analisis data yang digunakan dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Data kualitatif disajikan dalam bentuk analisis deskriptif menggunakan tabulasi guna mendukung data kuantitatif. Sedangkan data kuantitatif disajikan dalam bentuk tabulasi yang diolah menggunakan software minitab 13. Analisis data yang dilakukan dalam penelitian tersebut meliputi analisis deskriptif dan analisis regresi logistik.

semakin besar. Tingkat suku bunga, dummy lama menempati tempat tinggal dan dummy pendapatan lain diluar usaha berpengaruh negatif sehingga peluang pengembalian kredit lancar akan semakin kecil. Metode yang dilakukan dalam penelitian tersebut adalah analisis deskriptif melalui crosstabulations menggunakan software SPSS 13 dan analisis statistik melalui analisis model binary (probit) pada software E-views 4.1.

Priarnani (2005) melakukan penelitian yang berjudul analisis faktor-faktor yang mempengaruhi pola pengembalian kredit pembinaan peningkatan pendapatan petani nelayan kecil (Studi kasus di kabupaten Tuban, Jawa Timur). Dari hasil penelitiannya disebutkan bahwa pengalaman usaha, frekuensi pembinaan, tabungan sukarela dan lama menempati tempat tinggal berpengaruh positif sehingga peluang pengembalian kredit lancar akan semakin besar. Pengalaman ketua, umur, frekuensi angsuran, pendapatan kotor usaha bersama, realisasi kredit, tanggungan keluarga, tingkat pendidikan, jenis usaha bersama, pengalaman kredit dan pendapatan lain diluar usaha bersama berpengaruh negatif sehingga peluang pengembalian kredit lancar akan semakin kecil. Metode yang dilakukan dalam penelitian tersebut adalah analisis deskriptif melalui perhitungan rata-rata, distribusi frekuensi dan distribusi persentase dalam Minitab 13.20 dan analisis pendugaan model melalui regresilog-linierberganda.

2.4 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini meliputi karakteristik debitur. Perumusan hipotesis tersebut adalah :

1. Usia debitur (X1)

H0: Usia debitur diduga tidak berpengaruh terhadap pengembalian kredit. H1: Usia debitur diduga berpengaruh terhadap pengembalian kredit. 2. Jenis kelamin (X2)

H0: Jenis kelamin diduga tidak berpengaruh terhadap pengembalian kredit. H1: Jenis kelamin diduga berpengaruh terhadap pengembalian kredit. 3. Status (X3)

4. Pendidikan (X4)

H0: Pendidikan diduga tidak berpengaruh terhadap pengembalian kredit. H1: Pendidikan diduga berpengaruh terhadap pengembalian kredit. 5. Lama menempati tempat tinggal (X5)

H0 : Lama menempati tempat tinggal diduga tidak berpengaruh terhadap pengembalian kredit.

H1 : Lama menempati tempat tinggal diduga berpengaruh terhadap pengembalian kredit.

6. Kepemilikan tempat tinggal (X6)

H0 : Kepemilikan tempat tinggal diduga tidak berpengaruh terhadap pengembalian kredit.

H1 : Kepemilikan tempat tinggal diduga berpengaruh terhadap pengembalian kredit.

7. Jarak lokasi rumah debitur dengan GKV (X7)

H0 : Jarak lokasi rumah debitur dengan GKV diduga tidak berpengaruh terhadap pengembalian kredit.

H1 : Jarak lokasi rumah debitur dengan GKV diduga berpengaruh terhadap pengembalian kredit.

8. Jumlah tanggungan keluarga (X8)

H0 : Jumlah tanggungan keluarga diduga tidak berpengaruh terhadap pengembalian kredit.

H1: Jumlah tanggungan keluarga diduga berpengaruh terhadap pengembalian kredit.

9. Pinjaman lain (X9)

H0: Pinjaman lain diduga tidak berpengaruh terhadap pengembalian kredit. H1: Pinjaman lain diduga berpengaruh terhadap pengembalian kredit. 10. Pengalaman usaha (X10)

H0 : Pengalaman usaha diduga tidak berpengaruh terhadap pengembalian kredit.

H1: Pengalaman usaha diduga berpengaruh terhadap pengembalian kredit. 11. Omzet usaha (X11)

H1: Omzet usaha diduga berpengaruh terhadap pengembalian kredit. 12. Agunan (X12)

H0: Agunan diduga tidak berpengaruh terhadap pengembalian kredit. H1: Agunan diduga berpengaruh terhadap pengembalian kredit. 13. Suku bunga (X13),

H0: Suku bunga diduga tidak berpengaruh terhadap pengembalian kredit. H1: Suku bunga diduga berpengaruh terhadap pengembalian kredit. 14. Jangka waktu kredit (X14)

H0 : Jangka waktu kredit diduga tidak berpengaruh terhadap pengembalian kredit.

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran

Pada saat ini Lembaga Keuangan Bukan Bank (LKBB), telah menjadi alternatif sumber pembiayaan bagi masyarakat. LKBB cocok diberikan untuk wirausaha dengan segmen menengah ke bawah. Beberapa hal yang menyebabkan kondisi tersebut karena LKBB memiliki beberapa nilai tambah dibandingkan perbankan seperti prosedur pembiayaan yang tergolong lebih sederhana, adanya aspek ikatan emosional (keanggotaan), serta pendekatan lebih personal dari pegawai LKBB. Walaupun terkadang LKBB mengenakan suku bunga/imbalan hasil pembiayaan yang lebih tinggi dibandingkan lembaga perbankan.

Salah satu lembaga keuangan yang dapat memenuhi permintaan kredit bagi UMKM adalah GKV karena kemudahan yang diberikan dalam proses pemberian kredit, seperti kemudahan dalam proses kelengkapan administrasi pengajuan kredit sehingga birokrasinya tidak berbelit. Sisi lain dari lembaga keuangan komersial relatif tidak tertarik untuk mengembangkan mekanisme kredit bagi debitur kecil karena nilai transaksinya yang kecil dan lokasi yang tersebar. Dengan demikian, kebutuhan modal atau kredit yang diperlukan UMKM dapat dipenuhi oleh GKV Bogor.

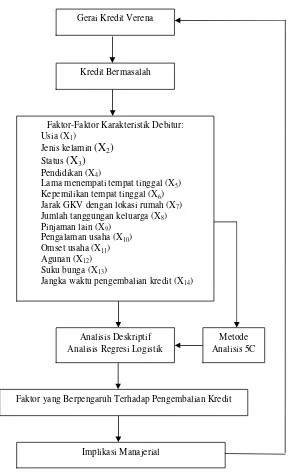

Permasalahan yang dihadapi GKV adalah tingginya tingkat overdue debitur yang terjadi dalam setahun ini. Overdue merupakan indikasi awal penyebab terjadinya kredit bermasalah. Permasalahan ini secara langsung berpengaruh pada menurunnya keuntungan GKV. Pada penelitian ini akan dilakukan analisis terhadap faktor-faktor yang diduga menyebabkan terjadinya kredit bermasalah oleh debitur GKV.

Gambar 3. Kerangka pemikiran operasional GKV Bogor.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Gerai Kredit Verena Bogor yang berlokasi di jalan Otoiskandardinata no 10 RT 03 RW 04 Babakan Pasar Bogor Tengah,

Kredit Bermasalah

Faktor-Faktor Karakteristik Debitur: Usia (X1)

Jenis kelamin(X2) Status(X3) Pendidikan (X4)

Lama menempati tempat tinggal (X5)

Kepemilikan tempat tinggal (X6)

Jarak GKV dengan lokasi rumah (X7)

Jumlah tanggungan keluarga (X8)

Pinjaman lain (X9)

Pengalaman usaha (X10)

Omset usaha (X11)

Agunan (X12)

Suku bunga (X13)

Jangka waktu pengembalian kredit (X14)

Analisis Deskriptif Analisis Regresi Logistik

Metode Analisis 5C

Faktor yang Berpengaruh Terhadap Pengembalian Kredit

samping pasar Suryakencana. Pemilihan lokasi dilakukan secara sengaja (purposive).

3.3. Jumlah Populasi dan Metode Penarikan Sampel

Jumlah populasi yang ditetapkan dalam penelitian ini adalah debitur yang mengalami permasalahan dalam pengembalian kredit yaitu 154 orang dengan sub populasi masih dapat mengangsur sebanyak 71 orang dan tidak dapat mengangsur sebanyak 81 orang dengan status masih aktif hingga Juli 2010.

Kategori penunggak yang masih mampu mengangsur adalah debitur yang masih mampu mengangsur setiap bulannya walaupun melewati jatuh tempo dengan masa keterlambatan antara 1-30 hari. Kategori penunggak yang sudah tidak mampu mengangsur adalah debitur yang jaminannya diambil alih oleh kreditur karena tidak memiliki kemampuan untuk membayar pinjamannya dengan masa keterlambatan antara 30-60 hari.

Metode yang digunakan dalam penelitian ini adalah sampel tak berpeluang (nonprobability sampling). Sampel tak berpeluang adalah teknik pengambilan sampel dimana setiap anggota populasi tidak diketahui peluang atau kemungkinan untuk terpilih sebagai sampel.

Teknik pengambilan sampel adalah dengan metodeconvenience sampling, yang merupakan teknik penentuan sampel berdasarkan kebetulan saja, anggota populasi yang ditemui peneliti dan bersedia meluangkan waktunya untuk menjadi responden (sampel). Dari hasil wawancara dengan head collector, didapatkan bahwa jumlah debitur per bulan Juli adalah 154 orang dalam kondisi bermasalah. Jumlah sampel tersebut didapatkan melalui perhitungan Slovin berikut:

...(1)

dimana: n = jumlah contoh (ukuran sampel)

N = jumlah populasi

e = tingkat kesalahan yang masih dapat ditolerir (10%)

Jumlah populasi (N) pada penelitian ini adalah 154 responden, tingkat kesalahan 0,10 atau sepuluh persen (10%). Hasil yang didapatkan untuk jumlah contoh (n) adalah 60,629 kemudian dibulatkan menjadi 61 responden.

3.4. Metode Pengumpulan Data

Metode yang digunakan untuk memperoleh data serta informasi dari GKV meliputi data data primer dan data sekunder. Data primer diperoleh melalui wawancara yang dilakukan terhadap GKV yaitu teknik pengumpulan data dengan cara mengajukan berbagai pertanyaan kepada pihak GKV. Observasi yaitu teknik pengumpulan data dengan cara mengadakan pengamatan secara langsung terhadap aktivitas GKV terutama bagian-bagian terkait dengan tujuan penelitian.

Data sekunder merupakan data primer yang telah diolah lebih lanjut. Data sekunder dapat diperoleh melalui studi literatur yang dilakukan melalui pencarian data-data yang bersifat teoritis yang ada hubungannnya dengan objek penelitian dengan memanfaatkan berbagai laporan, data-data perusahaan (modul training, arsip), jurnal, buku-buku pendukung teori, browsing internet, studi pustaka dari perpustakaan, artikel-artikel majalah serta hasil penelitian terdahulu.

Berdasarkan data dari GKV Bogor jumlah debitur yang menunggak pada bulan tersebut mencapai 154 orang dari total debitur aktif sebanyak 688 orang. Survei dilakukan melalui kuesioner yang diberikan kepada responden. Pertanyaan kuesioner berisi pertanyaan tertutup dan terbuka. Pertanyaan tertutup merupakan pertanyaan yang alternatif jawabannya telah disediakan, sehingga responden hanya memilih jawaban yang dianggap paling sesuai. Pertanyaan terbuka merupakan pertanyaan yang jawabannya tidak terdapat dalam daftar jawaban, sehingga responden memberikan pendapat.

3.5. Metode Pengolahan dan Analisis Data

3.5.1 Analisis deskriptif

Analisis deskriptif merupakan upaya penelusuran dan pengungkapan informasi relevan yang terkandung dalam data dengan penyajian hasil dalam bentuk yang lebih ringkas dan sederhana sehingga akhirnya mengarah pada adanya penjelasan dan penafsiran (SimamoradalamPriarnani, 2005).

3.5.2 Analisis regresi logistik

Regresi logistik adalah bagian dari analisis regresi yang digunakan ketika variabel respon merupakan variabel dikotomi. Variabel dikotomi biasanya hanya terjadi atas dua nilai yang mewakili kemunculan atau tidak adanya suatu kejadian yang biasanya diberi angka 0 atau 1.

Regresi logistik merupakan suatu model analisis untuk mengetahui pengaruh variabel prediktor yang berskala metrik (kontinyu) atau kategorik (nominal) terhadap variabel respon yang berskala kategorik.

Regresi logistik dibedakan menjadi 2 yaitubinary logistic regression (regresi logistik biner) dan multinominal logistic regression (regresi logistik multinominal). Regresi logistik biner digunakan ketika hanya ada 2 kemungkinan variabel respon (Y) dan regresi logistik multinominal digunakan ketika variabel respon lebih dari 2 kategorisasi.

Menurut Santoso (2010), metode regresi logistik adalah suatu metode analisa statistika yang mendeskripsikan hubungan sebuah peubah respon dengan satu atau lebih peubah prediktor. Dalam analisis regresi logistik/logit biner, permodelan peluang kejadian tertentu dari kategori peubah respon dilakukan dengan transformasi logit. Formulasi transformasi logit adalah :

Logit (Pi) =

log

e pi/l–pi……… (2)

Keterangan :

Pi adalah peluang munculnya kejadian kategori sukses dari peubah respon orang ke-I.

Logeadalah logaritma dengan basis bilangane.

Kategori sukses secara umum dalam penelitian ini merupakan kategori yang menjadi perhatian.

Model yang digunakan dalam analisis regresi logistik biner adalah :

Keterangan :

Logit (pi) adalah nilai transformasi logit untuk peluang kejadian sukses atau

Y = Variabel respon/variabel tergantung terdiri dari :

(pengembalian kredit oleh debitur GKV yang bermasalah) Y = (1) penunggak yang masih mampu mengangsur, Y= (0) penunggak yang sudah tidak mampu mengangsur. β0adalahintersepadalah model garis regresi (konstanta)

β1adalahslopemodel garis regresi (koefisien variabel prediktor ke-1) βnadalahslopemodel garis regresi (koefisien variabel prediktor ke-n)

x

1adalah variabel prediktor ke-1,x

nadalah variabel prediktor ke-nVariabel bebas (prediktor) yang digunakan untuk mengetahui faktor-faktor yang mempengaruhi pengembalian kredit bermasalah pada GKV meliputi karakteristik debitur yaitu : usia, jenis kelamin, status, pendidikan, lama menempati tempat tinggal, kepemilikan tempat tinggal, jarak GKV dengan lokasi rumah, jumlah tanggungan keluarga, pinjaman lain, pengalaman usaha, omset usaha, agunan, suku bunga dan jangka waktu pengembalian kredit.

Xij= Karakteristik penunggak GKV (debitur) terdiri dari : X1= usia debitur (tahun)

X2= jenis kelamin (laki-laki atau perempuan) X3= status (lajang, menikah, janda/duda) X4= pendidikan (tingkatan)

X5= lama menempati tempat tinggal (tahun)

X6= kepemilikan tempat tinggal (milik sendiri, milik keluarga, sewa) X7= jarak rumah dengan GKV (kilometer)

X8= jumlah tanggungan keluarga (orang) X9= pinjaman lain (ada/tidak)

X10= pengalaman usaha (tahun) X11= omset usaha (rupiah) X12= agunan (rupiah)

Regresi logistik juga menghasilkan rasio peluang (odds ratios) terkait dengan nilai setiap prediktor. Peluang (odds) dari suatu kejadian diartikan sebagai probabilitas hasil yang muncul yang dibagi dengan probabilitas suatu kejadian tidak terjadi. Secara umum rasio peluang (odds ratios) merupakan sekumpulan peluang yang dibagi oleh peluang lainnya. Rasio peluang bagi prediktor diartikan sebagai jumlah relative dimana peluang hasil meningkat (rasio peluang >1) atau turun (rasio peluang <1) ketika nilai variabel prediktor meningkat sebesar 1 unit.

Pengujian terhadap kelayakan model menggunakan statistik G yang merupakan nisbah kemungkinan maksimum untuk mengetahui peran variabel prediktor dalam model secara simultan/bersama-sama. Jika G > X2 p (α) atau p -value dari statistik G < α=0,1 maka keputusannya adalah menolak H0 artinya

setidak-tidaknya ada satu variabel prediktor yang berpengaruh nyata terhadap variabel respon.

H0:β1=β2= ... =βp= 0 model tidaksignificant

H1: minimal ada satuβi≠ 0, i= 1, 2, ...,p modelsignificant

Statistik uji-G didefinisikan sebagai :

……….… (4)

Uji kebaiksuaian model(goodness of fit)dilakukan dengan memperhatikan nilai sebaranchi-squaredari Hosmer dan Lameshow dengan hipotesis :

H0 = Tidak dapat perbedaan yang signifikan antara nilai observasi dengan nilai prediksi oleh model (model fit)

H1 = Terdapat perbedaan yang signifikan antara nilai observasi dengan nilai prediksi oleh model (model tidak fit)

Jika p-value dari ketiga statistik tersebut lebih besar dari taraf nyata (α=0,1) maka keputusannya adalah menerima H0 yang artinya model tersebut

cukup layak untuk digunakan dalam prediksi.

Pengujian terhadap signifikasi masing-masing variabel prediktor secara individu dilakukan dengan uji wald. Uji Wald (menguji pengaruh dari masing peubah bebas terhadap peubah tak bebas). Statistik Wj mengikuti sebaran normal (Z), jika nilai Wj > Z alpha/2 two-tailed p-valuedari statistik Wj lebih kecil dari

taraf nyata (α = 0,1) maka keputusannya adalah menolak H0 artinya varaiabel

prediktor ke-k tersebut berpengaruh secara nyata/signifikan terhadap variabel respon.

H0: βi=0 X tidak berpengaruh nyata terhadap Y H1: βi≠0 X berpengaruh nyata terhadap Y

Regresi logistik tidak terbatas hanya dapat diterapkan pada kasus dimana variabel X bertipe interval atau rasio. Regresi logistik juga dapat diterapkan untuk kasus dimana variabel X bertipe nominal atau ordinal. Hal ini analog dengan regresi linier dengan variabel dummy.

3.6. Definisi Operasional

1. Usia adalah umur debitur yang diperhitungkan dari waktu kelahiran sampai saat pengambilan kredit yang diukur dalam tahun.

2. Jenis kelamin mencakup kategori perempuan atau laki-laki yang diukur dengan satuan.

3. Status merupakan identitas mengenai menikah, janda atau lajang yang diukur dengan satuan.

4. Pendidikan adalah tingkatan pendidikan formal yang pernah dilalui oleh debitur yang diukur dengan tingkatan.

5. Kepemilikan tempat tinggal adalah kepemilikan tempat tinggal debitur dalam kategori milik sendiri, milik orang tua atau milik orang lain.

6. Lama menempati tempat tinggal merupakan ukuran seberapa lama debitur tinggal dalam suatu lingkungan masyarakat dan diukur dengan satuan.

7. Jarak GKV dengan lokasi rumah, jarak ini merupakan jarak rumah debitur dengan GKV yang diukur dalam kilometer.

8. Jumlah tanggungan keluarga adalah jumlah anggota keluarga debitur termasuk istri atau suami, anak kandung serta saudara lainnya yang masih tinggal dalam satu rumah dan masih dalam tanggungan debitur serta diukur dalam jumlah orang.

10. Pengalaman usaha adalah lamanya debitur telah menjalankan usahanya yang diukur dalam tahun.

11. Omzet usaha adalah rata-rata pendapatan debitur per bulan dan dapat juga ditambah dari penghasilan pasangan (join income) yang diperoleh dari pendapatan usahanya yang diukur dalam rupiah.

12. Agunan dapat diartikan sebagai nilai dari jaminan yang diberikan debitur kepada GKV yang diukur dalam rupiah.

13. Suku bunga adalah tingkat bunga (imbal jasa) yang dibayarkan pada periode waktu tertentu dan diukur dengan satuan tinggi atau rendah.

14. Jangka waktu pengembalian kredit merupakan lama pengambilan kredit yang telah disepakati dengan GKV yang diukur dengan satuan bulan.

IV.

HASIL DAN PEMBAHASAN

4.1. Verena Multi Finance

Gerai Kredit Verena merupakan lembaga pembiayaan yang ditujukan terhadap usaha mikro. Kategori usaha mikro adalah pedagang (wiraswasta) yang memiliki usaha menengah/kecil/mikro (UMKM). GKV merupakan usaha baru yang dikembangkan oleh PT Verena Multi Finance Tbk selain pembiayaan mobil baru/bekas, barang penunjang usaha industri (alat berat) serta dana tunai dengan jaminan BPKB (quick cash).

PT Verena Multi Finance Tbk memiliki kantor pusat di Gedung Bank Panin lantai 3, jln pacenongan raya no 84 Jakarta Pusat 10120. Gerai Kredit Verena Bogor berlokasi di jalan Otoiskandardinata no 10, RT 03 RW 01 Babakan Pasar, Bogor Tengah 16161. Pada saat ini memiliki satu buah outlet (kantor cabang pembantu) yang berlokasi di jalan Hankam RT 02 RW 04 Desa Leuwimalang Cisarua Bogor 16750. GKV dibentuk pertama kali pada tanggal 01 juli 2009. Pada saat ini PT Verena Multi Finance Tbk memiliki 11 kantor cabang yang tersebar di pulau jawa meliputi GKV Bogor, GKV Bekasi, GKV Depok, GKV Tangerang, GKV Cileungsi, GKV Ciputat, GKV Yogyakarta, GKV Solo, GKV Semarang, GKV Malang, GKV Surabaya.

Visi Verena Multi Finance Tbk adalah menjadi perusahaan pembiayaan dengan total asset 6 triliun pada tahun 2013 dan memberikan nilai tambah bagi stakeholder. Misi Verena Multi Finance Tbk adalah memberikan pelayanan yang

prima dengan SDM yang kompeten untuk meningkatkan loyalitas pelanggan. Selain memiliki visi dan misi, perusahaan ini juga memiliki nilai-nilai yang mencakup integtitas, gigih dan pantang menyerah, tim yang solid dan lebih mudah-cepat-aman. Motto PT Verena Multi Finance Tbk adalah benar diawal selamat sampai akhir.

Produk/jenis pembiayaan yang berlangsung dalam GKV meliputileasing, barang penunjang usaha dan kombinasileasing& BPU (gabungan).

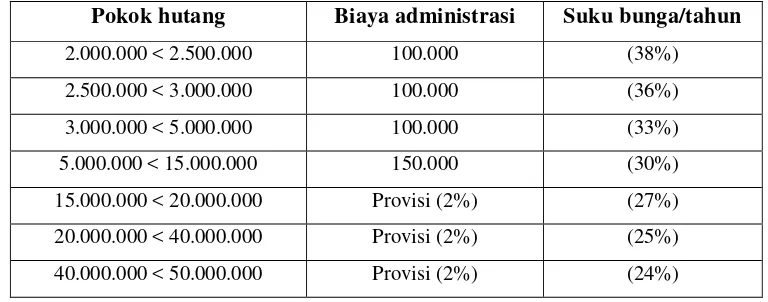

Perhitungan bunga yang ditetapkan GKV adalah perhitungan flat rate systemyaitu bunga yang dihitung dari besarnya maksimum kredit mula-mula dan dibebankan sepanjang waktu kredit. Suku bunga kompetitif dan biaya administrasi yang ditetapkan GKV dapat dilihat dalam Tabel 2 berikut :

Tabel 2. Suku bunga dan biaya administrasi di GKV Bogor

Pokok hutang Biaya administrasi Suku bunga/tahun

2.000.000 < 2.500.000 100.000 (38%)

2.500.000 < 3.000.000 100.000 (36%)

3.000.000 < 5.000.000 100.000 (33%)

5.000.000 < 15.000.000 150.000 (30%)

15.000.000 < 20.000.000 Provisi (2%) (27%)

20.000.000 < 40.000.000 Provisi (2%) (25%)

40.000.000 < 50.000.000 Provisi (2%) (24%)

Sumber : Data diolah, 2010

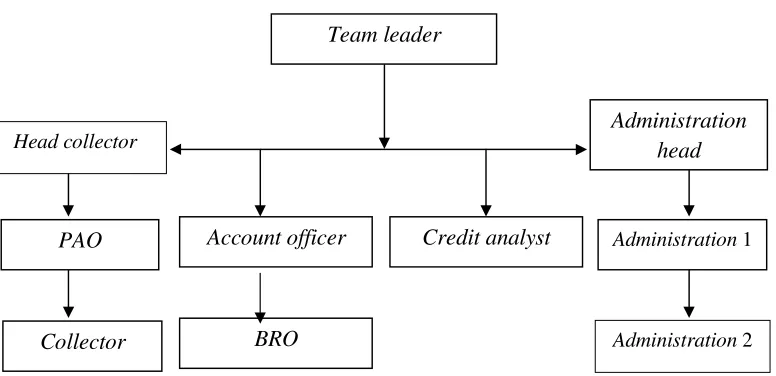

4.2. Struktur Organisasi GKV Bogor 1. Team leader

Fungsi team leader adalah mengkoordinasi seluruh aktivitas dalam rangka mencapai target. Memimpin seluruh staf dibawahnya dalam memastikan pencapaian realisasi disburse sesuai target yang ditetapkan berdasarkan volume serta memastikan targetoverdueyang ditetapkan.

2. ADH (Administration head)

Fungsi ADH adalah melakukan koordinasi terhadap administrasi yang berkaitan dengan kegiatan operasional kantor. ADH juga melakukan seluruh proses administrasi meliputi admin marketing, admin collection, dan admin operationsertaadministration head office.

Tanggung jawab adalah memastikan bahwa kegiatan administrasi dilakukan dengan benar, mengadministrasikan keluar masuknya surat-surat, mendistribusikan hasil rapat pada pihak yang berkepentingan, mengawasi keluar masuknya cek dan giro, melakukan koordinasi dengan head collector dalam pengurusan surat peringatan hingga surat penarikan barang jaminan, mengumpulkan dan melakukanchecklistkelengkapan data untuk prosesapproval, memastikan data jaminan, menyediakan data-dataupdate, mengawasi penggunaan uang cabang sepertibudget opex,pettycashdll.

3. Head collector

Fungsi head collector adalah mengkoordinir collector dan membantu collectordalam melakukan penagihan.Head collectorjuga melakukan koordinasi terhadap pencapaiancollectordalam melakukan penagihan.

Tanggung jawabnya adalah mengatur strategi terhadap cara dan teknik penagihan yang efektif, memastikan tercapainya target overdue, melakukan kontrol terhadap pekerjaan collector untuk mencapai target, memastikan bahwa jaminan masih ada (belum berpindah tangan), memeriksa laporan hasil dan evaluasi dilapangan, merekomendasikan terbitnya surat peringatan dan eksekusi jaminan, melakukanmaintance terhadap plantagih, lembar kerja hariancollector dan jumlah penagihan, memastikan bahwa collector bekerja dengan jujur dan tidak berbuat curang dengan uang.

4. Problem account officer

PAO (problem account officer)memiliki fungsi untuk memastikan bahwa barang tarikan yang diambil dari debitur masih layak dan sesuai dengan perjanjian kredit. PAO juga melakukan prosedur penarikan sesuai dengan SOP yaitu peringatan 1, peringatan 2 lalu penarikan barang jaminan.