SKRIPSI

PENGARUH PRODUK PINJAMAN DAN PROMOSI TERHADAP

KEPUTUSAN MELAKUKAN PINJAMAN DI PT.BANK

SUMUT KANTOR CABANG PEMBANTU USU

MEDAN

Oleh: RAISSA EVELIA

090907097

PROGRAM STUDI ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh :

Nama : Raissa Evelia

NIM : 090907097

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Pengaruh Produk Pinjaman Dan Promosi Terhadap Keputusan Melakukan Pinjaman Di PT.Bank Sumut Kantor Cabang Pembantu USU Medan

Medan, 2013

Pembimbing Ketua Program Studi

Ardi Ermawy SE MBA

NIP : 131661625 NIP : 195908161986111001

Prof. DR. Marlon Sihombing, M.A

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan Panitia Penguji Skripsi Program Studi Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara oleh :

Nama : Raissa Evelia

NIM : 090907097

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Pengaruh Produk Pinjaman Dan Promosi Terhadap Keputusan Melakukan Pinjaman Di PT.Bank Sumut Kantor Cabang Pembantu USU Medan

yang dilaksanakan pada :

Hari :

Tanggal :

Waktu :

Ketua : Prof. DR. Mar;lon Sihombing, M.A

NIP : 195908161086111001

( ……….. )

Anggota I : Prof. DR. Mar;lon Sihombing, M.A

NIP : 195908161086111001

( ……….. )

Anggota II :Prof. DR. Mar;lon Sihombing, M.A

NIP : 195908161086111001

ABSTRAK

PENGARUH PRODUK PINJAMAN DAN PROMOSI TERHADAP KEPUTUSAN MELAKUKAN PINJAMAN DI PT.BANK SUMUT

KANTOR CABANG PEMBANTU USU MEDAN

Nama : Raissa Evelia

Nim : 090907097

Prodi : Ilmu Administrasi Niaga/Bisnis

Fakultas : Ilmu Sosial Dan Ilmu Politik

Pembimbing : Ardy Ermawy,SE.MBA

Dengan meningkatnya taraf perekonomian pinjaman dapat dijadikan solusi didalam pengembangan kebutuhan perekonomian masyarakat. Dalam hal ini pihak perbankan dituntut untuk lebih bekerja keras dan kreatif dalam menarik para konsumen yakni dengan mengembangkan strategi pemasarannya.Bank sebagai lembaga keuangan yang fungsi utamanya penghimpun dan penyalur dana kepada masyarakat harus dapat mengelola strategi produk yang bermutu tinggi dalam rangka menarik konsumen baru.. Selain itu adanya prosedur dalam melakukan pinjaman juga menjadi pertimbangan bagi para konsumen untuk mengambil keputusan dalam melakukan pinjaman di PT.Bank Sumut Kantor Cabang Pembantu USU Medan. Tujuan penelitian ini adalah mengukur pengaruh produk pinjaman terhadap keputusan melakukan pinjaman,mengukur pengaruh promosi terhadap keputusan melakukan pinjaman dan mengukur pengaruh produk pinjaman dan promosi secara bersama-sama terhadap keputusan melakukan pinjaman.

Metode penelitian yang digunakan pada penelitian ini adalah metode kuantitatif deskriptif. Populasi pada penelitian ini sebanyak empat ribu dua ratus orang. Ukuran sampel dalam penelitian ini ditentukan dengan menggunakan rumus slovin. Penulis menggunakan metode accindental sampling.

Berdasarkan hasil penelitian yang dilakukan maka hasilnya adalah terdapat pengaruh yang signifikan antara produk pinjaman dan promosi terhadap keputusan konsumen melakukan pinjaman di PT.Bank Sumut Kantor Cabang Pembantu USU Medan.

ABSTRACT

EFFECT OF LOAN PRODUCT AND PROMOTION DECISIONS TO MAKE LOANS IN PT BANK SUMUT BRANCH OFFICES USU MEDAN

Name : Raissa Evelia

Nim : 090907097

Prodi : Science Business Administration / Business

Faculty : Social Sciences and Political Science

Supervisor : Ardy Ermawy, SE.MBA

With the increasing level of economic loans can be a solution in the economic development needs of the community. In this case the banks are required to work harder and more creative in attracting customers is by developing strategies marketing. Bank as a financial institution whose primary function collector and distributor of funds to the community should be able to manage high-quality product strategies in order to attract new customers. Besides the procedure of doing the loan is also a consideration for consumers to make decisions in the conduct of PT Bank Sumut Branch Offices USU Medan. The purpose of this study is to measure the effect of loan products to the decision to borrow, to measure the effect of promotion decisions to borrow and measure the effect of loan products and promotions together against the decision to borrow.

The method used in this research is descriptive quantitative method. The population of four thousand two hundred people. Sample size in this study was determined using the formula Slovin. The author uses accindental sampling method.

Based on the results of research conducted, the result is a significant difference between loan products and the promotion of the consumer's decision to borrow in PT Bank Sumut Branch Offices USU Medan.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat ALLAH SWT atas limpahan

rahmat dan karunia-nya, sehingga peneliti dapat menyelesaikan skripsi ini dengan

baik. Shalawat dan salam peneliti hadiahkan kepada Nabi Muhammad SAW.

Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan

di Fakultas Ilmu Sosial Dan Ilmu Politik Sumatera Utara untuk memperoleh gelar

Strata 1 (S-1) Administrasi Bisnis.

Peneliti khusus mempersembahkan skripsi ini teruntuk kedua orang tua

tersayang: Ayahanda Harlond,SH dan Ibunda Lenggana Nasution,SH. Terima

kasih atas kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah putus

untuk peneliti. Peneliti juga ingin mengucapkan terima kasih sebesar-besarnya

kepada:

1. Bapak Prof.Syahril Pasaribu Selaku Rektor Universitas Sumatera Utara

2. Bapak Prof.Dr.Badarudin,M.Si selaku Dekan Fakultas Ilmu Sosial Dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Prof.Dr.Marlon Sihombing,MA selaku Ketua Program Studi S1

Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Ardy Ermawy,SE.MBA selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing peneliti serta memberi arahan

5. Seluruh Staf dan Karyawan Departemen Administrasi Bisnis Fakultas Ilmu

Sosial Dan Ilmu Politik Universitas Sumatera Utara.

6. Seluruh karyawan PT.Bank Sumut Kantor Cabang Pembantu USU Medan.

7. Buat kakakku Hanna Lorina A.Md juga Adikku Muhammad Daffa dan

Ramadina Azzahra yang telah memberikan motivasi kepada peneliti.

8. Sahabat-sahabat tersayang sekaligus kawan seperjuangan: iin, tya, veby, hasni,

dan rini yang telah memberikan semangat dalam penyelesaian skripsi ini.

Kepada semua teman-teman Administrasi Bisnis stambuk 2009 khususnya

teman-teman dikelas A terima kasih atas semua motivasi dan dorongannya,

tetap semangat dan terima kasih untuk kebersamaannya selama hampir 4 tahun

ini. Kalian yang terbaik.

Penulis menyadari bahwa dalam penyajian skripsi ini masih banyak terdapat

kekurangan, untuk itu peneliti mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, 9 Juli 2013

Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Penelitian Terdahulu ... 2

1.3 Perumusan Masalah ... 10

1.4 Batasan Masalah ... 11

1.5 Tujuan Penelitian ... 11

1.6 Manfaat Penelitian ... 11

BAB II KERANGKA TEORI 2.1 Pengertian Bank ... 13

2..2 Fungsi Bank ... 14

2..3 Produk Bank ... 14

2..4 Teori Produk ... 16

2.4.1 Pengertian Produk ... 16

2.4.2 Produk Pinjaman ... 17

2.4.3 Tingkatan Produk ... 21

2.5 Teori Promosi ... 22

2.5.1 Pengertian Promosi ... 22

2.5.2 Faktor Yang Mempengaruhi Promosi ... 22

2.5.3 Bauran Promosi ... 23

2.6 Teori Pengambilan Keputusan ... 25

2.6.1 Pengertian Keputusan ... 25

2.6.2 Pengertian Konsumen ... 26

2.6.3 Pengertian Debitur dan Kreditur ... 27

2.6.4 Proses Pengambilan Keputusan ... 27

2.6.5 Jenis-Jenis Pengambilan Keputusan ... 29

2.6.6 Alternatif Terhadap Pengambilan Keputusan ... 30

2.6.7 Pengaruh Perilaku Dalam Pengambilan Keputusan ... 31

BAB III METODE PENELITIAN 3.1 Bentuk Penelitian ... 33

3.2 Lokasi dan Waktu Penelitian ... 33

3.3 Populasi dan Teknik Pengambilan Sampel ... 33

3.3.1 Populasi ... 33

3.3.2 Sampel ... 34

3.4 Hipotesis ... 34

3.5 Definisi Konsep ... 35

3.6 Definisi Operasional ... 36

3.7 Teknik Pengumpulan Data ... 38

3.8 Skala Pengukuran Variabel ... 38

BAB IV HASIL PENELITIAN

4.1 Deskripsi Lokasi Penelitian ... 43

4.1.1 Sejarah Umum ... 46

4.1.2 Struktur Organisasi ... 47

4.1.3 Bidang-Bidang kerja ... 49

4.2 Penyajian Data ... 58

4.2.1 Analisis Deskriptif ... 58

4.2.2 Kriteria Responden ... 59

4.2.2.1 Responden Berdasarkan Umur ... 59

4.2.2.2 Responden Berdasarkan Jenis Kelamin ... 60

4.2.2.3 Responden Berdasarkan Pendidikan ... 60

4.2.2.4 Responden Berdasarkan Status ... 61

4.2.2.5 Responden Berdasarkan Produk Pinjaman ... 62

4.2.3 Produk Pinjaman (X1) ... 63

4.2.4 Promosi (X2) ... 70

4.2.5 Keputusan Konsumen (Y) ... 80

4.3 Analisis Data ... 92

4.3.1 Uji Asumsi Klasik ... 92

4.3.1.1 Uji Normalitas ... 92

4.3.1.2 Uji Multikolinieritas ... 93

4.3.1.3 Uji Heteroskedastisitas ... 95

4.3.1.4 Analisis Regresi Berganda ... 96

4.3.2 Pengujian Hipotesis ... 98

4.3.2.1 Uji Signifikan Simultan (Uji-F) ... 98

4.3.2.3 Uji Koefisien Determinasi ... 102

4.4 Pembahasan ... 104

BAB V PENUTUP

5.1 Kesimpulan ... 108

5.2 Saran ... 109

DAFTAR TABEL

No. Judul

Halaman

Tabel 2.1 Jasa Layanan Pada Bank ... 17

Tabel 3.1 Waktu Penelitian ... 35

Tabel 3.2 Operasional Variabel... 39

Tabel 3.3 Instrumen Skala Likert ... 41

Tabel 4.1 Distribusi Responden Berdasarkan Umur ... 62

Tabel 4.2 Distribusi Responden Berdasarkan Jenis Kelamin ... 63

Tabel 4.3 Distribusi Responden Berdasarkan Pendidikan ... 63

Tabel 4.4 Dstribusi Responden Berdasarkan Status ... 64

Tabel 4.5 Distribusi Responden Berdasarkan Produk Pinjaman ... 65

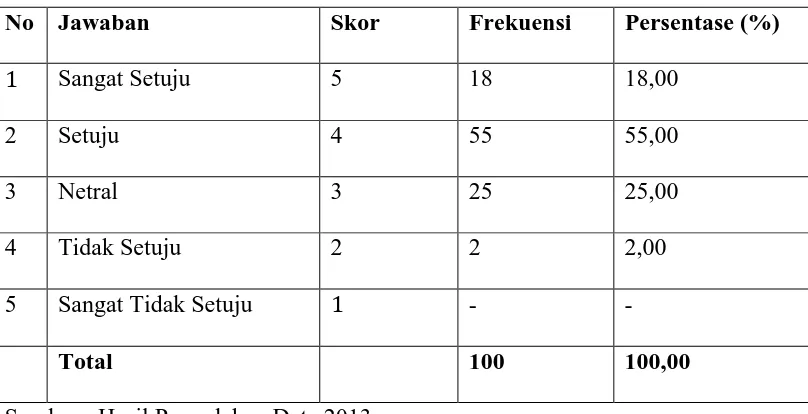

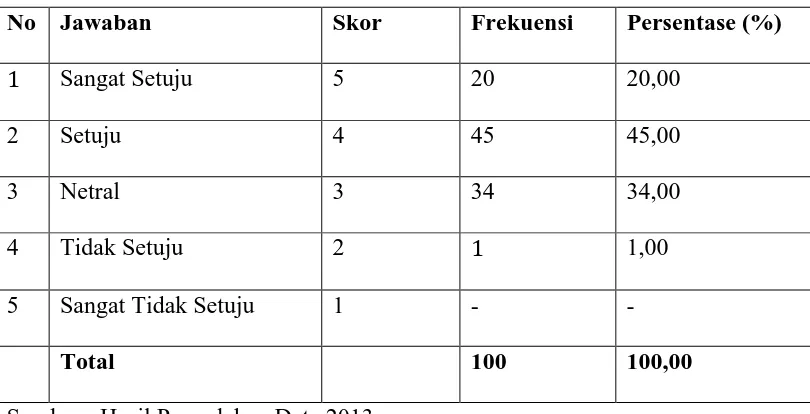

Tabel 4.6 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Suku Bunga Kredit Cukup Ringan ... 66

Tabel 4.7 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Suku Bunga Yang Ringan Menguntungkan Nasabah ... 67

Tabel 4.8 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Prosedur Kredit Lebih Mudah Dari Bank Lain ... 68

Tabel 4.9 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Persyaratan Kredit Yang Diajukan Mudah Dipenuhi Nasabah .. 69

Tabel 4.11 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pelunasan Kredit Dalam Tenggang Waktu Yang Cukup Lama . 71

Tabel 4.12 Rekapitulasi Jawaban Responden Terhadap Variabel

Produk Pinjaman... 72

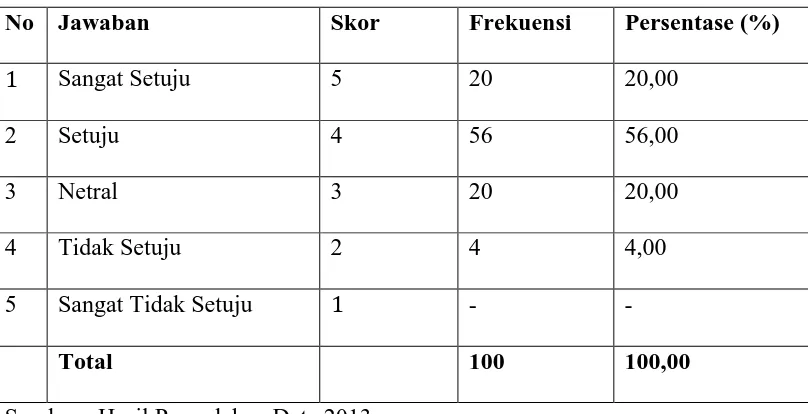

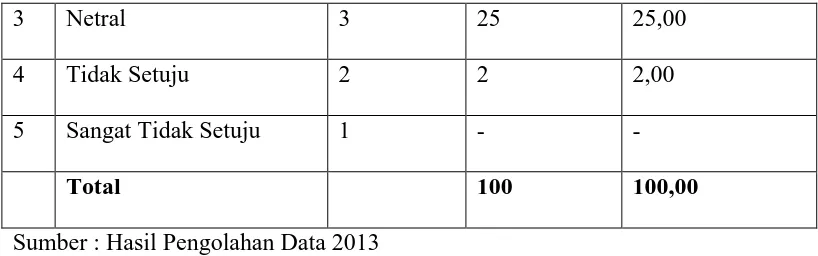

Tabel 4.13 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Promosi Kredit Selalu Ditemukan Naabah ... 73

Tabel 4.14 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pegawai Tetap Bersedia Memberikan Informasi

Perkreditan Untuk Nasabah ... 74

Tabel 4.15 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Informasi Mengenai Kredit Mudah Didapat Dan Didengar

Dari Orang Lain ... 75

Tabel 4.16 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pesan Yang Disampaikan Menggunakan Bahasa Yang Benar .. 76

Tabel 4.17 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pesan Iklan Yang Disampaikan Sesuai Kenyataan ... 77

Tabel 4.18 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Iklan Yang Disampaikan Telah Menimbulkan Keinginan

Untuk Mengajukan Kredit ... 78

Tabel 4.19 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Promosi Kredit Menggunakan Tokoh Dengan Pesan

Yang Cukup Baik ... 79

Tabel 4.20 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Bahasa Dan Gaya Yang Digunakan Menarik Perhatian

Tabel 4.21 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Media Iklan Kredit Yang Digunakan Telah Sesuai ... 81

Tabel 4.22 Rekapitulasi Jawaban Responden Terhadap Variabel

Promosi ... 82

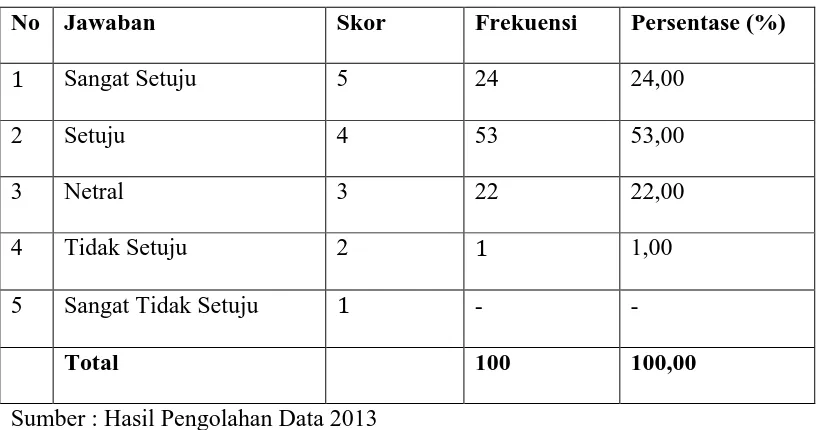

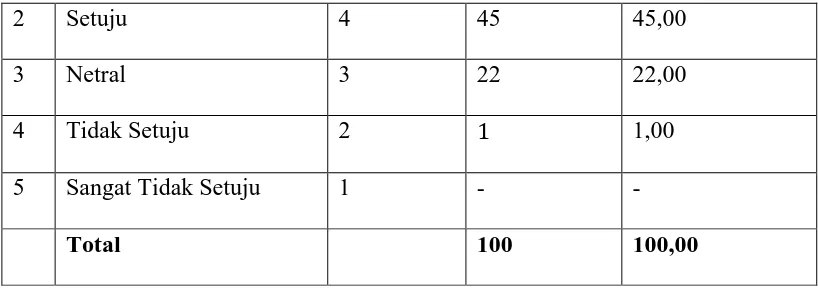

Tabel 4.23 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pinjaman dapat Membantu Pemenuhan Kebutuhan Nasabah ... 83

Tabel 4.24 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Prosedur Pengajuan Kredit Tidak Menyulitkan Nasabah ... 84

Tabel 4.25 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Informasi Kredit Mudah Didapat Baik Secara Langsung

Maupun Melalui Iklan Yang Dibuat ... 85

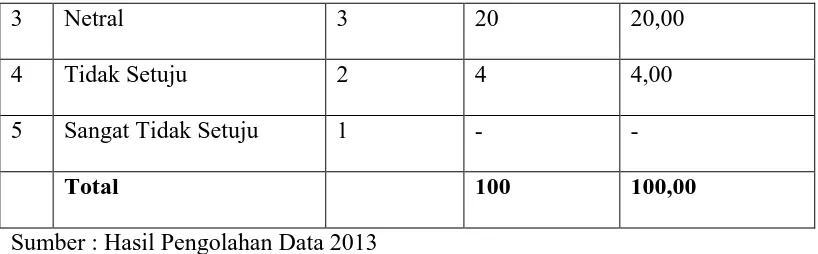

Tabel 4.26 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Pegawai Ramah Dan Memiliki Kompetensi Yang Baik

Mengenai Produk Kredit ... 86

Tabel 4.27 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Produk Kredit Menjadi Pilihan Nasabah Untuk

Membantu Memenuhi Kebutuhan Atau Usaha ... 87

Tabel 4.28 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Produk Kredit Masing-Masing Memiliki Keunggulan

Yang Dapat Dimanfaatkan Oleh Banyak Nasabah ... 88

Tabel 4.29 Distribusi Pendapat Responden Tentang Pernyataan Bahwa

Keunggulan Produk Kredit Dan Bunga Yang Ringan

Membuat Nasabah Tertarik Untuk Meminjam ... 89

Beberapa Jenis Kredit Yang Ditawarkan Sesuai

Dengan Kebutuhan Nasabah ... 90

Tabel 4.31 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Nasabah Puas Dengan Prosedur Dan Ketentuan Kredit Yang Lebih Mudah Dan Waktu Proses Yang Lebih Cepat ... 9

Tabel 4.32 Distribusi Pendapat Responden Tentang Pernyataan Bahwa Ada Keinginan Untuk Meminjam Kembali ... 92

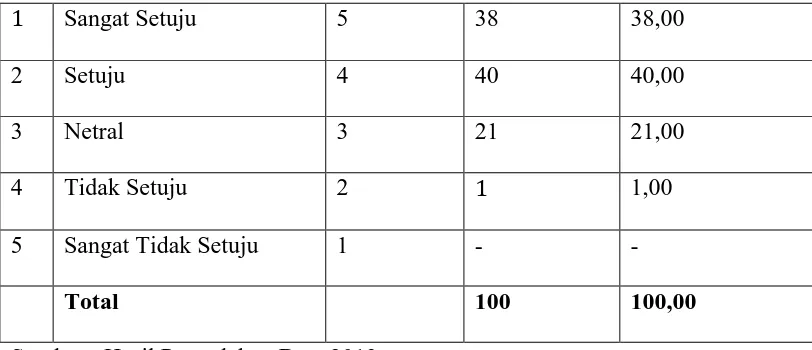

Tabel 4.33 Rekapitulasi Jawaban Responden Terhadap Variabel Keputusan Konsumen ... 93

Tabel 4.34 Hasil Uji Multikolinearitas ... 96

Tabel 4.35 Hasil Regresi Linear Berganda ... 99

Tabel 4.36 Hasil Uji Signifikan Simultan (Uji-F) ... 102

Tabel 4.37 Hasil Uji Secara Parsial... 104

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Proses Kredit Bank ... 19

Gambar 2.2 Proses Pengambilan Keputusan ... 27

Gambar 2.3 Kerangka Berpikir Penelitian ... 33

Gambar 4.1 Logo Bank Sumut... 45

Gambar 4.2 Struktur Organisasi ... 49

Gambar 4.3 Normal P-P Plot Uji Normalitas ... 95

DAFTAR LAMPIRAN

No. Judul

1. Kuisioner

2 Syarat Pengajuan Judul Skripsi

3. Permohonan Judul Skripsi

4. Penunjukan Dosen Pembimbing

5. Undangan Seminar Proposal Usulan Penelitian Skripsi

6. Jadwal Seminar Proposal Usulan Penelitian Skripsi

7. Berita Acara Semianr Proposal

8. Output SPSS

ABSTRAK

PENGARUH PRODUK PINJAMAN DAN PROMOSI TERHADAP KEPUTUSAN MELAKUKAN PINJAMAN DI PT.BANK SUMUT

KANTOR CABANG PEMBANTU USU MEDAN

Nama : Raissa Evelia

Nim : 090907097

Prodi : Ilmu Administrasi Niaga/Bisnis

Fakultas : Ilmu Sosial Dan Ilmu Politik

Pembimbing : Ardy Ermawy,SE.MBA

Dengan meningkatnya taraf perekonomian pinjaman dapat dijadikan solusi didalam pengembangan kebutuhan perekonomian masyarakat. Dalam hal ini pihak perbankan dituntut untuk lebih bekerja keras dan kreatif dalam menarik para konsumen yakni dengan mengembangkan strategi pemasarannya.Bank sebagai lembaga keuangan yang fungsi utamanya penghimpun dan penyalur dana kepada masyarakat harus dapat mengelola strategi produk yang bermutu tinggi dalam rangka menarik konsumen baru.. Selain itu adanya prosedur dalam melakukan pinjaman juga menjadi pertimbangan bagi para konsumen untuk mengambil keputusan dalam melakukan pinjaman di PT.Bank Sumut Kantor Cabang Pembantu USU Medan. Tujuan penelitian ini adalah mengukur pengaruh produk pinjaman terhadap keputusan melakukan pinjaman,mengukur pengaruh promosi terhadap keputusan melakukan pinjaman dan mengukur pengaruh produk pinjaman dan promosi secara bersama-sama terhadap keputusan melakukan pinjaman.

Metode penelitian yang digunakan pada penelitian ini adalah metode kuantitatif deskriptif. Populasi pada penelitian ini sebanyak empat ribu dua ratus orang. Ukuran sampel dalam penelitian ini ditentukan dengan menggunakan rumus slovin. Penulis menggunakan metode accindental sampling.

Berdasarkan hasil penelitian yang dilakukan maka hasilnya adalah terdapat pengaruh yang signifikan antara produk pinjaman dan promosi terhadap keputusan konsumen melakukan pinjaman di PT.Bank Sumut Kantor Cabang Pembantu USU Medan.

ABSTRACT

EFFECT OF LOAN PRODUCT AND PROMOTION DECISIONS TO MAKE LOANS IN PT BANK SUMUT BRANCH OFFICES USU MEDAN

Name : Raissa Evelia

Nim : 090907097

Prodi : Science Business Administration / Business

Faculty : Social Sciences and Political Science

Supervisor : Ardy Ermawy, SE.MBA

With the increasing level of economic loans can be a solution in the economic development needs of the community. In this case the banks are required to work harder and more creative in attracting customers is by developing strategies marketing. Bank as a financial institution whose primary function collector and distributor of funds to the community should be able to manage high-quality product strategies in order to attract new customers. Besides the procedure of doing the loan is also a consideration for consumers to make decisions in the conduct of PT Bank Sumut Branch Offices USU Medan. The purpose of this study is to measure the effect of loan products to the decision to borrow, to measure the effect of promotion decisions to borrow and measure the effect of loan products and promotions together against the decision to borrow.

The method used in this research is descriptive quantitative method. The population of four thousand two hundred people. Sample size in this study was determined using the formula Slovin. The author uses accindental sampling method.

Based on the results of research conducted, the result is a significant difference between loan products and the promotion of the consumer's decision to borrow in PT Bank Sumut Branch Offices USU Medan.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini produk pinjaman dan promosi dari perbankan banyak ditawarkan

oleh berbagai lembaga keuangan misalnya pada Bank Sumut. Selain untuk

menghimpun dana dari masyarakat, bank ini juga memberikan penyaluran dana

dimana dipasarkan sesuai dengan permintaan para konsumen untuk memberi

kemudahan dalam memenuhi kebutuhan maupun membangun kegiatan usaha.

Dengan meningkatnya taraf perekonomian, pinjaman ini dapat dijadikan solusi

didalam pengembangan kebutuhan perekonomian masyarakat. Biasanya pihak

yang membutuhkan pinjaman ini yaitu organisasi bisnis dimana pihak ini mencari

pinjaman untuk modal kerja maupun usaha.

Dan dalam hal ini pihak perbankan dituntut untuk lebih bekerja keras dan

kreatif dalam menarik para konsumen yakni dengan mengembangkan strategi

pemasarannya. Suatu perusahaan akan unggul diantara pesaingnya apabila

benar-benar memahami bagaimana reaksi konsumen terhadap produk dan sebagainya

dimana kepuasan yang diberikan perusahaan kepada konsumennya terpenuhi.

Bank sebagai lembaga keuangan yang fungsi utamanya penghimpun dan penyalur

dana kepada masyarakat harus dapat mengelola strategi produk yang bermutu

mempertahankan konsumen yang ada dan membangun hubungan yang

menguntungkan dan berjangka panjang dengan bank.

Didalam melakukan pinjaman adapun perjanjian yang mengikat kedua pihak

untuk memenuhi ketentuan-ketentuan sebagaimana yang tertulis dalam perjanjian

kredit di bank sehingga tidak mudah dalam pencairan dananya. Selain itu adanya

jangka waktu pemberian pinjaman mulai dari pencairan sampai dengan pelunasan

sesuai dengan tingkat bunga yang ditawarkan. Hal ini juga menjadi pertimbangan

bagi para konsumen untuk mengambil keputusan dalam melakukan pinjaman di

bank.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk meneliti tentang

keputusan konsumen yang menggunakan produk pinjaman dalam bentuk persepsi,

dengan mengangkat judul "Pengaruh Produk Pinjaman Dan Promosi

Terhadap Keputusan Melakukan Pinjaman Di PT.BANK SUMUT Kantor Cabang Pembantu USU Medan”.

1.2 Penelitian terdahulu

Alice Susanti (2011) melakukan penelitian dengan judul “Analisis

Pengaruh bauran pemasaran terhadap keputusan nasabah untuk menggunakan kredit BRI Wirausaha Di PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Pematang Siantar”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh bauran pemasaran yang

terdiri dari produk, harga, lokasi, promosi, manusia, proses, dan pelayanan

dan untuk mengetahui sejauhmana pengaruh promosi penjualan dan penjualan

personal terhadap promosi kredit yang dilakukan.Teori yang digunakan pada

penelitian ini adalah teori manajemen pemasaran yang berhubungan dengan

bauran pemasaran dan perilaku konsumen. Pendekatan yang digunakan adalah

survey, jenis penelitian adalah deskriptif kuantitatif, dan sifat penelitian adalah

penelitian penjelasan. Populasi penelitian ini adalah nasabah kredit BNI

Wirausaha di BNI SKC Pematang Siantar yang berjumlah 258 orang dengan

sampel penelitian sebanyak 72 orang. Data penelitian dikumpulkan melalui

wawancara dan mengisi kuesioner. Pengujian hipotesis menggunakan analisis

regresi linier berganda, uji F (serempak) dan uji t (parsial) dimaksud untuk

mengetahui secara serempak dan parsial pengaruh variabel independen terhadap

variabel dependen pada tingkat kepercayaan 95% (á = 5%). Kesimpulan dari

penelitian ini adalah bahwa bauran pemasaran yang terdiri dari produk, harga,

lokasi, promosi, manusia, proses, dan pelayanan nasabah sangat berpengaruh

terhadap keputusan nasabah untuk menggunakan kredit BNI Wirausaha di BNI

SKC Pematang Siantar.

Rebecca Evadine (2011) melakukan penelitian dengan judul “Analisis

Pengaruh Strategi Bauran Pemasaran Terhadap Keputusan Konsumen Untuk Menggunakan Jasa Pos Di PT.Pos Indonesia (Persero) Cabang Pematang Siantar”. Penelitian ini bertujuan untuk mengetahui dan mempertahankan keberadaannya, PT. Pos Indonesia (Persero) Cabang

Pematangsiantar menganggap strategi bauran pemasaran jasa merupakan hal yang

menggunakan jasa pos dan tetap menggunakannya. Keputusan konsumen tersebut

dipengaruhi oleh variabel bauran pemasaran jasa yang terdiri dari: produk, harga,

tempat, promosi, personil, proses, dan layanan pelanggan. Perumusan masalah

dalam penelitian ini adalah bagaimana pengaruh strategi bauran pemasaran yang

terdiri dari produk, harga, tempat, promosi, personil, proses, dan layanan

pelanggan terhadap keputusan konsumen untuk menggunakan jasa pos di PT. Pos

Indonesia (Persero) Cabang Pematangsiantar dan bagaimana pengaruh penerapan

teknologi informasi terhadap proses kerja jasa pengiriman di PT. Pos Indonesia

(Persero) Cabang Pematangsiantar. Teori yang digunakan dalam penelitian ini

adalah manajemen pemasaran jasa yang berkaitan dengan keputusan konsumen

dan penggunaan teknologi informasi yang berkaitan dengan proses kerja.Jenis

penelitian adalah deskriptif kuantitatif. Metode pengambilan sampel yang

digunakan adalah teknik aksidental sampling. Metode pengumpulan data dengan

daftar pertanyaan kepada responden dan wawancara dengan manajer pemasaran di

PT. Pos Indonesia (Persero) Cabang Pematangsiantar. Metode analisis regresi

linier berganda digunakan untuk menguji hipotesis pertama dan diperoleh hasil

bahwa secara serempak variabel bebas (produk, harga, tempat, promosi, personil,

proses, dan layanan pelanggan) berpengaruh positif dan signifikan terhadap

variabel terikat (keputusan konsumen). Secara parsial variabel proses lebih

berpengaruh signifikan terhadap variabel terikat (keputusan konsumen)

dibandingkan dengan variabel produk, harga, tempat, promosi, personil dan

layanan pelanggan. Metode analisis regresi linier sederhana digunakan untuk

teknologi informasi) berpengaruh positif dan signifikan terhadap variabel terikat

(proses kerja). Kesimpulan penelitian ini adalah bahwa secara serempak strategi

bauran pemasaran yang terdiri dari produk, harga, tempat, promosi, personil,

proses, dan layanan pelanggan berpengaruh terhadap keputusan konsumen untuk

menggunakan jasa pos di PT. Pos Indonesia (Persero) Cabang Pematangsiantar.

Penerapan teknologi informasi berpengaruh terhadap proses kerja jasa pengiriman

di PT. Pos Indonesia (Persero) Cabang Pematangsiantar.

Femmy Indriany Dalimunthe (2009) melakukan penelitian dengan judul

“Analisis Pengaruh Promosi Dan Komunikasi Terhadap Pengambilan Keputusan Tamu (Occupant) Untuk Memilih Menginap Di Hotel Tiara Medan”. Penelitian ini bertujuan untuk meningkatkan tingkat hunian kamar ( occupancy ) yaitu dengan cara meningkatkan jumlah tamu ( occupant ) yang

menginap di Hotel Tiara Medan. Untuk menyiasati hal itu, Hotel Tiara Medan

perlu melakukan promosi dan komunikasi yang tepat dan intensive agar Tamu

memutuskan untuk memilih menginap di Hotel Tiara Medan. Permasalahan dalam

penelitian ini adalah: (1) sejauh mana pengaruh promosi dan komunikasi terhadap

respon tamu ( occupant ) Hotel Tiara Medan, (2) Sejauhmana pengaruh promosi

dan komunikasi terhadap keputusan tamu ( occupant ) untuk memilih menginap di

Hotel Tiara Medan.(3) Bagaimana hubungan respon tamu ( occupant ) terhadap

keputusan tamu ( occupant ) untuk memilih menginap di Hotel Tiara Medan.

Penelitian mengajukan tiga hipotesis dan berlokasi di Hotel Tiara Medan. Teori

yang digunakan dalam penelitian adalah teori-teori Manajemen Pemasaran dan

dan Teori tentang Pengambilan Keputusan. Penelitian menggunakan

menggunakan pendekatan metode deskriptif kuantitatif yang didukung survey,

serta bersifat explanatory. Jumlah sampel terdiri dari 42 orang responden yaitu

tamu ( occupant ) yang menginap 2 hari atau lebih di Hotel Tiara Medan. Metode

analisis yang digunakan adalah Regresi sederhana untuk menguji hipotesis

pertama, kedua dan ketiga. Hasil penelitian menunjukan bahwa: (1) Promosi dan

Komunikasi memiliki pengaruh high signifikan terhadap respon tamu ( occupant )

Hotel Tiara Medan. (2) Promosi dan Komunikasi memiliki pengaruh high

signifikan terhadap Keputusan tamu ( occupant ) untuk memilih menginap di

Hotel Tiara Medan.(3) Respon Tamu ( occupant ) berpengaruh signifikan

terhadap Keputusan tamu ( occupant ) untuk memilih menginap di Hotel Tiara

Medan. Analisis menggunakan taraf kepercayaan sebesar 95 persen. Kesimpulan

dari hasil penelitian adalah: (1) Promosi dan Komunikasi memiliki kemampuan

untuk mempengaruhi respon tamu ( occupant ) Hotel Tiara Medan. (2) Promosi

dan Komunikasi memiliki kemampuan untuk mempengaruhi Keputusan tamu (

occupant ) untuk memilih menginap di Hotel Tiara Medan.(3) Ada hubungan

antara Respon Tamu ( occupant ) terhadap Keputusan tamu ( occupant ) untuk

memilih menginap di Hotel Tiara Medan.

Noni Defriani Kuswanti (2012) melakukan penelitian dengan judul

“Pengaruh Bauran Pemaaran Jasa Terhadap Keputusan Pasien Berobat Di Rumah Sakit Medan”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh bauran pemasaran jasa terhadap keutusan pasien berobat di

disebarkan kepada pasien yang dijadikan sampel penelitian. Metode penelitian

yang digunakan pada penelitian ini adalah analisis deskriptif dan metode regresi

liner berganda. Populasi pada penelitian ini adalah pasien umum rawat jalan pada

tahun 2011 yang berjumlah sebanyak 5521 orang (januari sampai desember

2011). Sampel yang digunakan dalam penelitian ini sebanyak 83 orang. Ukuran

sampe dalam penelitian ini ditentukan dengan menggunakan rumus slovin.

Penulis menggunakan metode purposive sampling. Hasil penelitian dari Uji

Signifikan Simultan (Uji-F) Hasil Uji-F menyatakan secara simultan bauran

pemasaran jasa yang terdiri dari dimensi variabel yaitu : produk, harga, promosi,

lokasi, orang, proses dan bukti fisik secara serempak adalah berpengaruh positif

dan signifikan terhadap keputusan pasien pada RS.Haji Medan. Berdasarkan hasil

Uji-T menunjukkan bahwa secara parsial variabel produk, proses dan bukti fisik

adalah variabel yang paling signifikan dalam mempengaruhi keputusan pasien

untuk berobat di RS.Haji Medan.

Arlina Nurbaity Lubis dan Ganjang Arihta Ginting (2008) melakukan

penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi

Keputusan Permintaan Kredit Pada PT.Bank Tabungan Negara Cabang Medan”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor tingkat suku bunga, dan pelayanan nasabah dalam mempengaruhi dan

menentukan keputusan permintaan KPR pada PT Bank Tabungan Negara Cabang

medan. Populasi pada penelitian ini adalah debitur pada PT Bank Tabungan

Negara Cabang Medan yang memperoleh produk KPR GRIYA UTAMA 1 dalam

dengan metode purposive sampling yaitu 10% dari populasi. Menurut Gay dalam

Umar (2000:79) jumlah ini dianggap sudah representatif untuk mewakili populasi,

sehingga sampel yang digunakan peneliti adalah sebanyak 73 debitur. Data yang

digunakan sebagai informasi untuk melakukan analisis dan evaluasi adalah data

primer yang dipakai dalam penelitian ini berasal dari kuesioner dan daata

sekunder adalah data yang diperoleh dari hasil publikasi media massa dan

berbagai tulisan yang diperoleh dari PT Bank Tabungan Negara Cabang Medan

seperti: buku, majalah, surat kabar, literatur, ataupun internet untuk mendukung

penelitian ini.Alat ukur yang digunakan untuk mendapatkan data (mengukur) itu

valid (Sugiyono, 2005:109). Pengujian validitas menggunakan pendekatan

koefisien korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan

dengan skor totalnya, dan bila nilai korelasinya positif dan r hitung ≥ 0,3 maka

butir pertanyaan tersebut dinyatakan valid. Instrumen yang reliabel adalah

instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama

akan menghasilkan data yang sama, dan bila koefisien korelasi (r) positif dan

signifikan, maka instrumen tersebut sudah dinyatakan reliabel. Hasil penelitian ini

mendukung kajian yang dilakukan oleh Banjanahor (2006) yang membuktikan

bahwa faktor tingkat suku bunga mempengaruhi keputusan permintaan kredit

nasabah. Jika dikaitkan dengan bauran pemasaran maka bunga bank adalah

merupakan harga. Kasmir (2003) menayatakan bahwa bunga bank sebagai balasan

jasa yang diberikan bank yang berdasarkan prinsip konvensional kepada nasabah

yang membeli atau menjual produknya. Bunga bagi Bank juga dapat diartikan

harga yang harus dibayar oleh nasabah kepada Bank (nasabah yang memperoleh

pinjaman). Bagian Bunga pinjaman merupakan harga jual dan bunga kredit

merupakan contoh harga jual. Hasil Penelitian ini membuktikan bahwa harga jual

dalam hal ini bunga pinjaman ternyata berpengaruh terhadap keputusan nasabah

untuk melakukan kredit.Variabel pelayanan bertanda positif terhadap keputusan

permintaan KPR (Y) pada PT. Bank Tabungan Negara Cabang Medan dengan

koefisien regresi sebesar 0.366 artinya apabila terjadi peningkatan variabel

pelayanan setiap satu satuan maka keputusan permintaan KPR (Y) akan

meningkat sebesar 0.366. Hasil Penelitian ini juga membuktikan bahwa pelayanan

yang berkualitas mempengaruhi keputusan nasabah untuk mengajukan kredit.

Hasil penelitian ini mendukung kajian yang dilakukan oleh Banjarnahor (2006)

yang juga membuktikan bahwa pelayanan terhadap nasabah berpengaruh terhadap

keputusan permintaan kredit. Sebagaimana diketahui bahwa perbankan adalah

industri yang bergerak dibidang jasa. Jasa ataupun pelayanan tentu memiliki

karakteristik yang berbeda dengan barang/produk. Perbedaan karakteristik dan

sifat jasa ini mengharuskan pemberi jasa lebih memperhatikan kualitas jasa

atauapun pelayanan yang mereka berikan. Parasuraman et.al dalam Tjiptono

(2005) menyatakan kualitas jasa memiliki 10 dimensi yaitu bukti fisik, reliabilitas,

daya tanggap, kompetensi, kesopanan, kredibilitas, keamanan, akses, komunikasi

dan kemampuan memahami pelanggan. Hasil penelitian ini juga membuktikan

bahwa kesepuluh dimensi kualitas pelayanan ini dapat digunakan dalam

mengukur kualitas pelayanan khsusnya bank. Dalam kenyataannnya, bagaiamana

kualitas pelayanan yang baik tidak akan mampu memikat nasabah untuk

melakukan keputusan pembelian yang dalam hal ini keputusan untuk mengajukan

kredit. Dengan kata lain bagi industri yang bergerak dibidang jasa khususnya jasa

keuangan dalam hal ini perbankan selalu memberikan pelayanan yang berkualitas

yang secara langsung dapat dinilai oleh nasabah. Karena bagaimanapun kualitas

pelayanan yang diberikan oleh sektor jasa (perbankan) akan secara langsung dapat

dipersepsikan oleh pelanggan. Oleh karena itu kualitas pelayanan tidak hanya

diberikan oleh departemen layanan pelanggan saja, tetapi juga menjadi perhatian

dan tanggung jawab semua personel produksi/operasioanal bank. Dan dapat

ditarik kesimpulan bahwa Tingkat suku bunga (X1) dan pelayanan (X2) secara

serempak memiliki pengaruh yang signifikan terhadap keputusan permintaan KPR

pada PT. Bank Tabungan Negara Cabang Medan, sehingga hipotesis pertama

diterima.

1.3 Perumusan Masalah

Berdasarkan latar belakang masalah penelitian yang telah diuraikan

sebelumnya, maka yang menjadi perumusan masalah penelitian ini adalah sebagai

berikut :

1. Apakah keunggulan dari produk pinjaman berpengaruh terhadap keputusan

melakukan pinjaman?

2. Apakah promosi produk pinjaman berpengaruh terhadap keputusan

melakukan pinjaman?

3. Apakah keunggulan produk pinjaman dan promosi poduk pinjaman secara

1.4 Batasan Masalah

Berdasarkan identifikasi masalah diatas peneliti membatasi masalah yang

diteliti sebagai berikut:

1. Penelitian ini mengkaji tentang produk pinjaman yang ditawarkan.

2. Penelitian ini mengkaji tentang promosi yang dilakukan.

3. Penelitian ini berfokus pada keputusan konsumen yang menggunakan produk

pinjaman.

1.5 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah :

1. Mengukur pengaruh produk pinjaman terhadap keputusan melakukan

pinjaman.

2. Mengukur pengaruh promosi terhadap keputusan melakukan pinjaman.

3. Mengukur pengaruh produk pinjaman dan promosi secara bersama-sama

terhadap keputusan melakukan pinjaman.

1.6 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti

Penelitian ini diharapkan merupakan suatu kesempatan bagi peneliti untuk

menerapkan teori-teori yang didapat dari bangku kuliah maupun diluar itu

serta menambah wawasan dan pengetahuan di bidang pemasaran khususnya

2. Bagi perusahaan

Hasil penelitian ini diharapkan bisa menjadi bahan/masukan dalam produk

pinjaman yang ada di perusahaan serta agar perusahaan mengetahui betapa

pentingnya pengaruh produk dan promosi terhadap pengambilan keputusan

konsumen.

3. Bagi jurusan

Hasil penelitian ini diharapkan dapat memberi kontribusi akademis serta

BAB II

KERANGKA TEORI

2.1 Pengertian Bank

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Ismail, 2010:12).

Bank merupakan lembaga keuangan yang fungsinya adalah menghimpun

dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga

memberikan pelayanan dalam bentuk jasa-jasa perbankan.

Menurut Kasmir (2010:11) bank secara sederhana dapat diartikan sebagai

lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan yang

bergerak dalam bidang keuangan artinya usaha perbankan selalu berkaitan di

2.2 Fungsi Bank

Menurut Ismail (2010:12) bank memiliki tiga fungsi utama,yaitu :

1. Penghimpunan Dana

Bank penghimpun dana dari masyarakat dalam bentuk simpanan. Jenis simpanan masyarakat antara lain: simpanan giro, tabungan, dan deposito. Masing-masing jenis simpanan ini memiliki karakteristik yang berbeda. Giro dan tabungan merupakan simpanan yang penarikannya dapat dilakukan setiap saat. Deposito merupakan jenis simpanan yang berjangka yang penarikannya hanya dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan antara bank dan nasabah penyimpan.

2. Penyaluran Dana

Penyaluran dana yang dilakukan oleh bank sebagian besar dalam bentuk kredit/pinjaman. Kredit/pinjaman yang diberikan oleh bank kepada debitur (peminjam), bank akan memperoleh balas jasa berupa bunga untuk bank konvensional dan balas jasa lain bagi bank syariah.

3. Penyaluran Jasa

Pelayanan jasa bank merupakan aktivitas pendukung yang dapat diberikan oleh bank. Pelayanan jasa bank dapat dibagi menjadi dua jenis, yaitu jasa bank dalam negeri dan jasa bank luar negeri. Jasa bank dalam negeri adalah jenis pelayanan jasa yang diberikan oleh bank terkait dengan transaksi-transaksi antarbank dalam negeri. Jasa bank luar negeri merupakan jenis pelayanan jasa yang diberikan oleh bank terkait dengan transaksi-transaksi dengan bank koresponden (bank asing yang berlokasi diluar negeri yang memiliki hubungan kerjasama dengan bank yang terdapat di indonesia).

2.3 Produk Bank

Produk bank dibedakan menjadi 2, yaitu produk yang berhubungan dengan

penyerapan dana masyarakat (funding) dan produk yang bersifat penyaluran dana

ke masyarakat yaitu kredit atau pembiayaan. Dengan semakin berkembangnya

perekonomian, semakin berkembang pula jenis dan ragam produk dan jasa

perbankan. Hal ini dalam rangka pemenuhan kebutuhan dan keinginan masyarakat

Menurut Wahjono (2010:90) produk bank tersebut terdiri dari:

1. Funding

Produk yang tergolong funding adalah produk bank yang pada umumnya merupakan penarikan dana dari masyarakat. Jenis-jenis funding yang telah dikenal adalah simpanan giro, simpanan deposito, simpanan tabungan, setoran ongkos naik haji dan wesel. Khusus untuk bank yang telah mendapatkan izin sebagai bank devisa, bank juga bisa menawarkan jasa penukaran uang asing.

2. Kredit

Dalam konteks perbankan kredit berarti pinjaman yang diberikan bank kepada nasabahnya untuk suatu keperluan yang telah diketahui bersama. Kredit adalah penyedia uang artinya bank menyediakan sejumlah uang yang telah disepakati untuk suatu tujuan tertentu. Mengingat kredit adalah berbasis kepercayaan, maka pihak bank diharuskan menguji nasabahnya terlebih dahulu apakah nasabah dapat dipercaya dalam arti uang yang dipinjamkannya dapat dikembalikan dalam jangka waktu yang telah disepakati bersama di awal kredit. Untuk mempermudah pengembalian kredit terutama untuk jenis-jenis kredit dengan cicilan, pihak bank wajib menyediakan jadwal angsuran yang berisi perhitungan besaran angsuran pokok dan bunga setiap bulannya.

3. Fee Based

Produk dan jasa bank yang dasar penghasilannya berasal dari fee bukan berasal dari pendapatan bunga. Fee itu muncul karena bank memberikan jasa atau manfaat tertentu kepada nasabahnya. Beberapa produk bank yang biasanya ditarik ongkos adalah transfer dana antar bank, lalu lintas giro, penerbitan bank garansi, penukaran valas dan pengelolahan kartu kredit.

4. ATM dan Card

2.4 Teori Produk

2.4.1 Pengertian Produk

Menurut Lupiyoadi (2008:58) adalah konsumen yang tidak hanya

membeli fisik dari produk itu saja tetapi membeli benefit atau value dari produk

tersebut, terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya

kepemilikan dari penyedia jasa kepada konsumen.

Menurut Wahjono (2010:88) produk dapat diartikan setiap apa saja yang

dapat ditawarkan dipasar untuk mendapatkan perhatian, permintaan, pemakaian

atau konsumsi yang dapat memenuhi keinginan atau kebutuhan manusia. Contoh

produk adalah buku, tabungan, deposito, kredit dan lain-lain.

Menurut Philip Kotler dalam Kasmir ( 2006:106) produk adalah sesuatu

yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli, untuk

digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.

Dalam hal ini dimana produsen yang menciptakan feature dan konsumen

Tabel 2.1

Jasa Layanan Pada Bank Feature Benefit

Mesin ATM Kemampuan menarik uang kas dari tabungan dilokasi sekitar

tempat transaksi tanpa harus pergi ke salah satu cabang lain.

Kartu Kredit Kemudahan melakukan transaksi tanpa harus membawa uang

tunai khususnya dalam jumlah besar.

2.4.2 Produk Pinjaman

Produk pinjaman dapat diartikan juga sebagai kredit dimana

pengertiannya antara lain:

Menurut Wahjono (2010:95) produk pinjaman/kredit merupakan penyedia

uang artinya bank menyediakan sejumlah uang yang telah disepakati untuk suatu

tujuan tertentu.

Menurut Kasmir (2010:72) kata kredit berasal dari kata credere yang

artinya adalah kepercayaan, maksudnya adalah apabila seseorang memperoleh

kredit, berarti mereka memperoleh kepercayaan.

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998, kredit

merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Dari pengertian diatas, dapat dijelaskan bahwa produk pinjaman/kredit

berupa uang atau tagihan dimana terdapat kesepakatan antara pihak bank dan

pihak peminjam.

Adapun proses pinjaman bank dimulai dari kedatangan calon nasabah

Gambar 2.1 Proses Kredit Bank

Permohonan kredit

Penelitian Berkas Permohonan Nasabah

Analisis

Persetujuan Kredit

Asuransi jaminan pokok&tambahan Asuransi kredit

Pengikat Jaminan

Pencairan Kredit

Pengawasan Kredit

Menurut Kasmir (2010:76) adapun jenis dari produk pinjaman/kredit terdiri dari:

1. Dilihat dari segi kegunaan

• Kredit investasi

Kredit yang biasanya digunakan untuk keperluan perluasan usaha dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

• Kredit modal kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kredit

• Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

• Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena mrmang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

• Kredit perdagangan

Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

• Kredit jangka pendek

Kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya untuk keperluan modal kerja.

• Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diartikan untuk modal kerja.

• Kredit jangka panjang

Kredit yang masa kembaliannya paling panjang yaitu 3 sampai 5 tahun, biasanya kredit ini digunakan untuk investasi jangka panjang .

4. Dilihat dari segi jaminan

• Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan tertentu baik berbentukn barang berwujud maupun tidak berwujud

• Kredit tanpa jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu dimana diberikan dengan melihat prospek usahanya.

5. Dilihat dari segi sektor usaha

• Kredit pertanian

• Kredit peternakan

• Kredit pertambangan

• Kredit pendidikan

• Kredit profesi

• Kredit perumahan

2.4.3 Tingkatan Produk

Dalam merencakan penawaran atau produk, pemasar perlu memahami lima tingkatan produk.

1. Produk utama/inti, yaitu manfaat yang dibutuhkan dan akan dikonsumsi oleh

pelanggan dari setiap produk. Terdiri dari jasa dasar seperti tempat tidur pada

jasa kamar hotel.

2. Produk yang diharapkan. Terdiri dari produk inti bersama pertimbangan

keputusan pembelian konsumen yang harus dipenuhi. Contohnya ruang tunggu

yang nyaman di bank dan bandara dan lift yang bersih.

3. Produk tambahan. Area yang memungkinkan suatu produk didiferensiasi

terhadap yang lain. Contohnya hotel bisa menambahkan fasilitas TV,

pelayanan kamar yang baik dan lain-lain.

4. Produk potensial. Tampilan dan manfaat tambahan yang berguna bagi

konsumen atau mungkin menambah kepuasan konsumen.

2.4.4 Kategori Produk

Menurut Kismono (2008:326) untuk membentu agar strategi pemasaran

perusahaan dapat dijalankan secara efektif, pemasar membagi produk berdasarkan

proses pembelian dan penggunaannya menjadi produk konsumen yang merupakan

industri yang merupakan barang atau jasa yang digunakan perusahaan untuk

memproduksi barang atau jasa lain yang dibutuhkan untuk operasional

perusahaan.

2.5 Teori Promosi

2.5.1 Pengertian Promosi

Menurut Wahjono (2010:134) promosi merupakan kegiatan pemasaran

yang terakhir mulai dari bagaimana produk dan jasa bank dihasilkan, bagaimana

harga ditetapkan dan kemudian menentukan saluran distribusi dalam arti dimana

produk dan jasa ditawarkan ke masyarakat.

Menurut Kasmir (2006:115) promosi adalah kegiatan untuk menjual

seluruh produk jasa yang dimilikinya baik langsung maupun tidak langsung.

Dari penjelasan diatas dapat disimpulkan bahwa promosi merupakan

sarana yang paling ampuh untuk menarik dan mempertahankan konsumennya

2.5.2 Faktor Yang Mempengaruhi Promosi

Menurut Suharno,Sutarso (2010:273) ada beberapa faktor yang berperan dalam pertumbuhan promosi penjualan khususnya dalam pasar konsumen. Pertama, seringkali pemasar dituntut dari perusahaan untuk mencapai penjualan tertentu, sehingga insentif jangka pendek ini adalah solusinya. Kedua, perusahaan menghadapi persaingan yang ketat dan merek pesaing kurang terdiferensiasi, sehingga promosi penjualan dapat digunakan sebagai alat untuk melakukan diferensiasi tawaran mereka. Ketiga, efisiensi pemasangan iklan telah menurun karena biaya iklan yang terus meningkat, sehingga penggunaan promosi penjualan menjadi alternatif.

Dalam menciptakan program promosi penjualan. Perusahaan

terbaik untuk mencapai tujuan tersebut. Tujuan promosi penjualan ini mengajak

pengecer untuk memasarkan barang baru. Secara umum, promosi penjualan harus

menciptakan promosi pemasaran bagi produk, yang akan memperkuat posisi

produk dan loyalitas produk bukan hanya menciptakan penjualan saja. Selain itu

adapun pemilihan alat promosi penjualan yang digunakan untuk mencapai tujuan

promosi penjualan, misalnya contoh produk, kupon, kemasan dengan harga

potongan, bingkisan, iklan, hadiah buat pelanggan dan undian berhadiah.

2.5.3 Bauran Promosi

Menurut Wahjono (2010: 136) pada umumnya bauran promosi terdiri

dari iklan, promosi penjualan, publisitas dan penjualan personal. Berikut ini akan

diuraikan masing-masing bauran promosi:

1. Iklan

Merupakan sarana promosi yang paling sering digunakan oleh bank dalam rangka mengkomunikasikan produk dan jasa bank. Dalam iklan biasanya termuat manfaat produk, harga, dimana bisa didapatkan, dan manfaat produk. Tujuan spesifik pemasangan iklan bagi bank diantaranya:

• Pemberitahuan, dengan iklan bank mampu memberitahukan adanya produk baru beserta manfaat, harga dan dimana produk bisa diperoleh, tentang apa kelebihan produk baru. Iklan juga bisa digunakan untuk memberitahu tentang pembukaan kantor cabang,cabang pembantu atau kantor kas.

• Pengingat kembali, dengan iklan bank bisa mengingatkan kembali masyarakat tentang produk bank. Langkah ini biasa ditempuh karena banyaknya produk sejenis yang ditawarkan pesaing. Dengan iklan pengingat kembali diharapkan masyarakat tetap menjadikan produk bank serta pilihan pada saat memutuskan untuk membeli atau mengkonsumsi produk dan jasa bank.

• Pembangun citra, dengan iklan bank mampu membangun citra menjadi bank yang kita inginkan seperti bank terpercaya, bank dengan segala keramahan, bank paling luas jaringan, bank peduli lingkungan dan sebagainya.

2. Promosi penjualan

Kegiatan promosi yang dilakukan dengan jalan menjual secara langsung kepada pelanggan. Kegiatan promosi penjualan bisa berupa pemberian diskon, pembelian voucher belanja produk, pemberian hadiah langsung, contoh produk, atau dengan kegiatan kontes. Dalam industri perbankan promosi penjualan biasanya dilakukan dengan kegiatan-kegiatan seperti:

• Pemberian bunga khusus

• Pemberian insentif bagi nasabah dengan jumlah tertentu

• Pemberian hadiah atau souvenir langsung untuk setiap pembukaan rekening baru

• Pemberian kupon undian untuk hadiah promosi

Dengan menggunakan promosi penjualan, bank dapat memetik manfaat diantaranya:

• Komunikasi, bank dapat melakukan komunikasi langsung dengan pelanggan

• Insentif, bank dapat memberikan tambahan perhatian kepada nasabah setia dengan hadiah, tambahan fasilitas atau kemudahan lainnya.

• Invitasi, bank dapat mengundang nasabah pada saat promosi penjualan dengan maksud untuk merealisasikan pembelian produk.

3. Publisitas

Kegiatan bank dalam rangka mengenalkan ke publik dengan media-media yang dikenal non komersial. Bagi bank publisitas dapat ditempuh dengan menyelenggarakan suatu kegiatan yang melibatkan masyarakat umum dan cenderung bukan merupakan ajang penjualan produk dan pengiklanan, sehingga mampu menarik perhatian wartawan media massa untuk meliput dan menyiarkannya sebagai berita publik. Kegiatan yang biasanya mampu memancing peliputan media massa untuk disiarkan sebagai berita adalah:

• Kegiatan amal, seperti pengumpulan dana untuk disumbangkan kepada fakir miskin, yatim piatu, korban bencana alam, pemuda putus sekolah dan beasiswa untuk keluarga miskin.

• Kegiatan bakti sosial, seperti pengobatan gratis untuk masyarakat pelosok desa tertinggal, penghijauan dan penanaman kembali area tandus.

4. Penjualan pribadi

Kegiatan promosi yang dilakukan dengan melakukan penjualan secara pribadi kepada pelanggan. Dengan penjualan pribadi, pemasar dapat mengetahui ekspresi pelanggan langsung. Beberapa bank melakukan penjualan pribadi langsung ke pelanggan dari ruma ke rumah, bahkan beberapa bank sengaja merekrut tenaga untuk dididik melakukan penjualan pribadi. Bank lain melakukannya dengan menyewa perusahaann penyedia tenaga kerja secara outsourcing untuk melakukan penjualan pribadi. Manfaat dilakukannya personal selling diantaranya:

• Dapat langsung bertatap mukan dengan pelanggan sehingga dapat langsung menjelaskan dan menangkap respon lainnya tentang produk.

• Dapat memperoleh informasi langsung dari pelanggan

• Dapat langsung mempengaruhi dan melakukan persuasi (membujuk) pelanggan dengan beberapa argumentasi yang hanya dikuasai oleh pejabat bank

• Dapat mendidik pelanggan tentang bagaimana cara menggunakan dengan baik produk, tentang apa yang harus dihindari dan apa yang harus diikuti petunjuknya

• Dapat menjalin hubungan akrab untuk membangun basis hubungan jangka panajng yang berkelanjutan

• Menciptakan kesan baik dan bersahabat saat pejabat melayani langsung pelanggan, hal ini akan menghapus kesan eksklusif pejabat dan karyawan bank

• Memungkinkan pejabat dan karyawan baik memperoleh pelatihan penuh dari penggan. Berbeda dengan jenis promosi lain yang mungkin ditanggapi dengan sambil lalu, dalam penjualan pribadi pejabat dan karyawan bank dapat mengabil perhatian penuh pelanggan dengan berbagai kegiatan dan penjelasan yang nenarik dan berguna.

2.6 Teori Pengambilan Keputusan

2.6.1 Pengertian Keputusan

Menurut Suryani (2008:13) Keputusan dapat meliputi lima peranan antara

lain:

• Pemrakarsa, yang menyarankan ide untuk membeli suatu barang.

• Pembawa pengaruh, yang memiliki pandangan atau nasehat yang mempengaruhi keputusan pembelian

• Pengambil keputusan, yang menentukan keputusan pembelian

• Pemakai, yang mengkonsumsi dan menggunakan barang yang dibeli

Menurut Robin dalam Amir ( 2006:47) menyatakan bahwa pengambilan

keputusan terjadi sebagai suatu reaksi terhadap suatu masalah. Masalah ini

diartikan sebagai suatu penyimpangan antara keadaan saat ini dengan keadaan

yang diinginkan individu sehingga menuntut individu tersebut kearah tindakan

alternatif dalam mengambil keputusan membeli.

Menurut John,Robert,Michael (2007:158) pengambilan keputusan dapat

diartikan sebagai proses memilih tidakan tertentu dalam menghadapi masalah atau

menangani kesempatan yang ada.

Menurut Sumarwan (2006:289) mendefinisikan bahwa suatu keputusan

sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternati.

Dari beberapa definisi diatas maka dapat disimpulkan bahwa pengambilan

keputusan merupakan sebuah proses yang dijalani oleh konsumen untuk

melakukan kegiatan pembelian salah satu produk diantara berbagai macam

alternatif pilihan yang ada.

2.6.2 Pengertian Konsumen

Menurut Suryani (2008:13) konsumen dapat dikelompokkan menjadi

konsumen akhir yaitu terdiri atas individu dan rumah tangga yang tujuan

pembeliannya adalah untuk memenuhi kebutuhan sendiri atau untuk dikonsumsi.

Sedangkan kelompok lain adalah konsumen organisasional yang terdiri atas

organisasi, pemakai industri, pedagang dan lembaga non-profit yang tujuan

Pasar konsumen terdiri dari semua individu dan rumah tangga yang

membeli atau memperoleh barang dan jasa untuk konsumsi pribadi. Para

konsumen sangat beraneka ragam menurut pendapat, usia, tingkat pendidikan, dan

pola perpindahan tempat dan selera.

2.6.3 Pengertian Debitur Dan Kreditur

Menurut Ismail (2010:190) kedua pihak yang melakukan transaksi kredit

yaitu debitur dan kreditur. Debitur atau disebut juga nasabah adalah pihak yang

mendapat pinjaman dari kreditur dan kreditur adalah pihak yang memberikan

pinjaman atau menyalurkan pinjaman yaitu bank.

2.6.4 Proses Pengambilan Keputusan

Menurut Suryani (2008:16), proses pengambilan keputusan melewati

lima tahap, yaitu:

Gambar 2.2

Proses Pengambilan Keputusan

1. Mengenali Kebutuhan

Proses pembelian dimulai ketika pembeli mngenali masalah atau kebutuhan. Pembeli merasakan adanya perbedaan antara keadaan yang nyata dengan

mengenali

kebutuhan pencarian informasi

evaluasi alternatif

keputusan pembelian

keadaan yang diinginkan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal atau eksternal.

2. Pencarian Informasi

Konsumen yang terangsang kebutuhannya akan terdorong untuk mencari informasi yang lebih banyak. Situasi pencarian informasi yang lebih ringan dinamakan penguatan perhatian. Pada level ini, orang hanya sekedar lebih peka terhadap informasi produk. Pada level selanjutnya, orang tersebut mungkin aktif mencari informasi, seperti mencari bahan bacaan, mencari referensi, menelpon teman dan mengunjungi toko untuk mempelajari produk tertentu. Melalui pengumpulan informasi, konsumen mengetahui merek-merek bersaing dan keistimewaan masing-masing merek.

3. Evaluasi Alternatif

Beberapa konsep dasar akan membantu kita memahami proses evaluasi konsumen. Pertama, konsumen berusaha memenuhi kebutuhan. Kedua, konsumen mencari manfaat tertentu dari solusi produk. Ketiga, konsumen memandang masing-masing produk sebagai sekumpulan atribut dengan kemampuan yang berbeda-beda dalam memberikan manfaat yang digunakan untuk memuaskan kebutuhan itu.

4. Keputusan Pembelian

Konsumen membentuk preferensi di antara merek-merek dalam kelompok pilihan. Konsumen mungkin juga membentuk suatu maksud pembelian untuk membeli merek yang paling disukai.

5. Perilaku Pasca Pembelian

Setelah pembelian, konsumen mungkin mengalami ketidaksesuaian karena memperhatikan fitur-fitur tertentu yang menggangu atau mendengar hal-hal yang menyenangkan tentang merek lain, dan akan selalu siaga terhadap informasi yang mendukung keputusannya. Tugas pemasar tidak berakhir begitu saja ketika produk dibeli. Para pemasar harus memantau kepuasan pasca pembelian, tindakan pasca pembelian, dan pemakaian produk pasca pembelian.

Dalam tahapan proses pengambilan keputusan konsumen, setelah

konsumen melakukan pencarian dan pemrosesan informasi, langkah berikutnya

adalah menyikapi informasi yang diterimanya. Apakah konsumen akan meyakini

informasi yang diterimanya dan memilih merek tertentu untuk dibeli, hal ini

berkaitan dengan sikap yang dikembangkan. Keyakinan dan pilihan konsumen

terhadap merek tertentu akan mempengaruhi apakah konsumen akan membeli

atau tidak. Sikap positif terhadap merek tertentu akan memungkinkan konsumen

melakukan pembelian terhadap merek itu, tetapi sebaliknya sikap negatif akan

menghalangi konsumen untuk melakukan pembelian

Perilaku konsumen biasanya penuh arti dan berorientasi tujuan. Produk

dan jasa diterima atau ditolak berdasarkan sejauh mana keduanya dipandang

relevan dengan kebutuhan dan gaya hidup. Individu sanggup sepenuhnya

mengabaikan semua yang dikatakan ole pemasar. Pengambilan keputusan

konsumen adalah prose pengintegrasian yang mengkombinasikan pengetahuan

untuk mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu

diantaranya.

Menurut Tjiptono (2008:54) salah satu perbedaan fundamental antara pembelian barang dan jasa adalah menyangkut proses produksi dan konsumsi. pada barang tahap pmbelian dan konsumsi biasanya terpisah. Meskipun terdapat interaksi antara pemasar dan pelanggan selama tahap pembelian aktual, tahap pemakaian barang biasanya terlepas dari pengaruh langung dari para pemasar. Sebaliknya sebagian jasa diproduksi dan dikonsumsi secara bersamaan. Konsekuensinya, perusahaan jasa berpeluang untuk secara aktif membantu pelanggan memaksimumkan nilai dari pengalaman konsumsi sehingga penyedia jasa secara efektif mempengaruhi proses konsumsi dan evaluasi.

2.6.5 Jenis-Jenis Pengambilan Keputusan

Para peneliti dalam bidang pengambilan keputusan telah

mengembangkan beberapa klasifikasi tipe keputusan. Kebanyakan klasifikasi ini

serupa satu sama lain, yang berbeda hanya terminologi atau istilah yang

Menurut John, Robert,Michael (2007:159) adapun dua tipe keputusan

yaitu:

1. Keputusan terprogram

Ketika situasi tertentu sering terjadi, sebuah prosedur rutin akan dibuat untuk mengatasi situasi dimana prosedur spesifik telah dikembangkan untuk masalah berulang dan rutin.

2. Keputusan tidak terprogram

Keputusan yang diperlukan untuk masalah manajemen yang unik dan kompleks ketika benar-benar baru dan belum terstruktur.tidak ada prosedur yang pasti dalam menangani masalah tersebut, baik karena belum pernah ditemukan situasi yang sama sebelumnya atau karena bersifat sangat kompleks atau sangan penting.

2.6.6 Alternatif Terhadap Pengambilan Keputusan

Pengambil keputusan tidak selalu mengikut proses pengambilan

keputusan pada gambar 1.1 tetapi adapun faktor lain dalam mempengaruhi proses

pengambilan keputusan

1. Pengambilan keputusan administratif

Dalam model ini, pengambil keputusan digambarkan bertindak dengan

informasi yang tidak lengkap dan dipengaruhi oleh kemampuan kognitifnya

dan juga faktor psikologis dan sosiologis lainnya. Karena infomasi data dan

pengetahuan yang tidak sempurna, keputusan yang terbaik tidak bisa

diketahui.

2. Pengambilan keputusan intuitif

Melibatkan proses tidak sadar yang menggabungkan kepribadian pengambil

keputusan dan pengalaman dalam mencapai keputusan. Pengambilan

keputusan intuitif sering terjadi karena:

• Dalam beberapa situasi tidak ada sejarah atau pengalaman masa lalu yang

dapat dijadikan rujukan

• Tenggang waktu yang sangat pendek

• Jumlah alternatif yang sangat banyak sehingga tidak mungkin dianalisis

secara mendalam

2.6.7 Pengaruh Perilaku Dalam Pengambilan Keputusan

Sejumlah faktor perilaku dapat mempengaruhi setiap proses pengambilan

keputusan diantaranya:

1. Nilai

Dalam konteks pengambilan keputusan, nilai dapat dilihat sebagai panduan

yang digunakan seseorang ketika dihadapkan pada situasi dimana dirinya

harus mengambil sebuah pilihan. Pengaruh dari nilai dalam proses

pengambilan keputusan dapat ditemukan pada:

• Menetapkan tujuan, sangat penting untuk melakukan penilaian sistem nilai

terhadap pemilihan kesempatan dan penentuan prioritas

• Mengembangkan alternatif, sangat penting untuk melakukan penilaian

sistem nilai mengenai berbagai kemungkinan

• Pemilihan alternatif, nilai yang dipegang oleh pengambil keputusan

mempengaruhi alternatif mana yang akan dipilih

• Implementasi keputusan, penilaian diperlukan dalam memilih cara

• Pada tahap evaluasi dan kontrol, penilaian tidak bisa dihindari ketika

melakukan tindakan korektif

2. Kecenderungan Terhadap Resiko

Kecenderungan terhadap resiko dipengaruhi apakah hasil potensial

dikarakteristikkan sebagai keuntungan atau kerugian.

3. Potensi Timbulnya Disonansi

Dalam teori disonansi kognitif menyatakan bahwa seringkali terjadi

ketidakharmonisan antara berbagai aspek kognitif individu setelah keputusan

dibuat akibatnya pengambil keputusan akan memiliki keraguan terhadap

pilihan yang telah diambil. Untuk mengurangi disonansi adapaun metode

yang digunakan:

• Mencari informasi yang mendukung keputusan yang diambil

• Mempersepsikan secara selektif informasi sehingga mendukung keputusan

mereka

• Memandang alternatif yang lain dengan anggapan yang lebih tidak baik

• Meminimalisasi pentingnyaaspek negatif dari keputusan yang dibuat dan

melebih-lebihkan aspek positif

4. Peningkatan Komitmen

Bertambahnya kesetiaan terhadap keputusan sebelumnya, dimana pengambil

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Penelitian ini dibuat menggunakan metode penelitian asosiatif dengan

pendekatan kuantitatif deskriptif . Menurut Sugiyono (2012:12) metode kuantitatif

dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat

positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrumen penelitian, analisis data bersifat

kuantitatf/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Lokasi Penelitian

Penelitian ini dilakukan pada PT Bank Sumut Kantor Cabang Pembantu USU

Medan yang terletak di Jl.Dr.Mansyur No.9 Kampus USU Medan.

3.3 Populasi dan Teknik Pengambilan Sampel

3.3.1 Populasi

Menurut Sugiyono (2012:115) populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Jadi, dalam penelitian ini yang menjadi populasi adalah

keseluruhan konsumen yang menggunakan pinjaman mulai didirikannya

3.3.2 Sampel

Menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Dalam menentukan ukuran

sampel dari suatu populasi, peneliti menggunakan rumus Slovin yaitu:

�

=

�

1 +

�

(

�

)

²

���������� ∶

� =�������������

� =���������������

�= ����������� (���������������)��������������

Sehingga dalam penelitian ini jumlah sampel yang diperoleh adalah:

�

=

4200

1 + 4200(0,1)

2� = 97,67 (����������������� 100 �����)

3.4 Hipotesis

Hipotesis berfungsi sebagai asumsi akhir yang akan dibuktikan kebenarannya.

dirumuskan hipotesis penelitian adalah ada pengaruh yang positif antara produk

pinjaman dan promosi terhadap keputusan konsumen melakukan pinjaman.

H0 = Produk pinjaman dan promosi secara bersama-sama tidak mempengaruhi

keputusan melakukan pinjaman

H1 = Produk pinjaman mempengaruhi promosi dalam keputusan melakukan

pinjaman

H2 = Promosi mempengaruhi produk pinjaman dalam keputusan melakukan

pinjaman

H3 = Produk pinjaman dan promosi secara serempak mempengaruhi keputusan

melakukan pinjaman

3.5 Definisi Konsep

Untuk dapat menetukan batasan yang lebih jelas dan juga untuk

menyederhanakan pemikiran atas masalah yang sedang diteliti, maka peneliti

mengemukakan konsep-konsep antara lain:

1. Menurut Wahjono (2010:95) produk pinjaman/kredit merupakan penyedia

uang artinya bank menyediakan sejumlah uang yang telah disepakati untuk

suatu tujuan tertentu.

2. Menurut Kasmir (2006:115) promosi adalah kegiatan untuk menjual seluruh

3. Menurut John,Robert,Michael (2007:158) pengambilan keputusan dapat

diartikan sebagai proses memilih tidakan tertentu dalam menghadapi masalah

atau menangani kesempatan yang ada.

3.6 Definisi Operasional

Definisi operasional variabel diperlukan untuk menjelaskan

variabel-variabel yang sudah didefinisikan sebagai upaya pemahaman dama penelitian.

Definisi variabel yang diteliti sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Pengukuran 1. Produk

Pinjaman

pemberian pinjaman yang

ditawarkan oleh pihak Bank

kepada konsumen dari mulai

permohonan pinjaman sampai

pencairan pinjaman.

• Persyaratan pinjaman

• Suku bunga pinjaman

• Jenis produk pinjaman

• Keunggulan pinjaman

Skala Likert

2. Promosi kegiatan pemasaran yang

dilakukan pihak Bank dalam

menginformasikan pinjaman

yang ditawarkan pihak Bank.

• Informasi mudah didapat

• Pesan yang disampaikan menarik

• Pesan yang disampaikan mudah

dipahami

Skala Likert

3. Keputusan

Konsumen

tahapan dalam proses

pengambilan keputusan

dimana konsumen

memutuskan untuk

melakukan pinjaman kepada

pihak Bank.

• Kebutuhan akan produk pinjaman

• Pencarian informasi

• Evaluasi alternatif

• Keputusan penggunaan

• Menggunakan kembali produk

pinjaman

Skala Likert

3.7 Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data d