TUGAS AKHIR

MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA SENTRA

KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

Oleh :

MAWADDAH WAHYULIANA 122102078

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MAWADDAH WAHYULIANA

NIM : 122102078

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGA AKHIR : MANFAAT SISTEM INFORMASI

AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN.

Tanggal ……… Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 Dra. Nurzaimah, MM, Ak

Tanggal ……… Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal ……… Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 19800 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MAWADDAH WAHYULIANA

NIM : 122102078

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGA AKHIR : MANFAAT SISTEM INFORMASI

AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN.

MEDAN, 2015

KATA PENGANTAR

Alhamdulillahi Robbil Alami. Puji dan Syukur kehadirat Allah SWT, yang memberikan rahmat serta hidayahnya, sehingga penulis dapat menyelesaikan tugas akhir ini guna memenuhi salah satu syarat untuk memperoleh gelar Diploma III di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “Manfaat Sistem Informasi Akuntansi sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada Sentra Kredit Konsumer Pt. Bank Rakyat Indonesia (persero) Tbk Medan”. Penulis telah banyak mendapat bantuan dan bimbingan dari berbagai pihak. Penulis ingin mengucapkan terimakasih yang tidak terhingga kepada Ayahanda SOFIYAN HASIBUAN dan Ibunda tercinta MARIANI, yang telah memberikan segenap kasih sayang, do’a, dan dorongan, semangat dan pengorbanan yang begitu besar sehingga penulis menyelesaikan studi ini. Tidak lupa penulis ingin menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingannya kepada: 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak,CA selaku Ketua Jurusan Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak, Selaku Dosen Pembimbing yang telah berkenan meluangkan waktu dan sabar untuk membimbing penulis dalam proses penulisan serta penyusunan Tugas Akhir ini.

4. Kepada Kak irma, Kak Dini, Bang Rifai, Rudi, Adek Meli, Adek Dila yang saya cintai dan yang selalu mendoakan dan memberikan dukungan dan motivasi untuk menyelesaikan Tugas Akhir ini.

5. Kepada Sahabat- Sahabat penulis: Nur Aini Matondang, Cici, Tria, Riles, Wika dan pihak lainnya yang tidak bisa disebutkan satu persatu, yang telah banyak memberikan do’a, dan dukungan untuk menyelesaikan Tugas Akhir ini.

6. Kepada Seseorang ( Fery Satria ) yang telah banyak memberikan do’a dan dukungan serta motivasi untuk menyelesaikan tugas akhir ini.

7. Kepada Kak Yura yang telah banyak membantu dalam penyusunan tugas akhir ini.

Penulis menyadari masih banyak kekurangan dalam penulisan Tugas Akhir ini. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun yang dapat berguna dikemudian hari. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan pembaca, khususnya mahasiswa Program Diploma Akuntansi Universitas Sumatera Utara.

Medan, 2015

Mawaddah Wahyuliana

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C.Tujuan dan Manfaat Penelitian ... 3

D.Rencana Penulisan ... 4

1. Jadwal Survey/ Observasi ... 4

2. Rencana Isi ... 5

BAB II SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN ... 7

A.Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C.Job Description ... 12

D.Jaringan Usaha ... 15

E. Kinerja Usaha Terkini ... 17

F. Rencana Usaha ... 21

BAB III MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA SENTRA KREDIT KONSUMER PT.

BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN... 23

A.Pengertian Sistem Informasi Akuntansi ... 23

1. Sistem ... 23

2. Informasi ... 26

3. Akuntansi ... 28

4. Sistem Informasi Akuntansi ... 29

5. Model- Model Sistem Informasi Akuntansi ... 31

B. Pengertian Pengambilan Keputusan ... 33

C.Informasi Akuntansi Untuk Pengambilan Keputusan ... 40

D.Keputusan- Keputusan Yang Dapat di Ambil Manajemen Berdasarkan Sistem Informasi Akuntansi ... 45

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan ... 49

B. Saran ... 49

DAFTAR PUSTAKA ... 51

LAMPIRAN ... 52

DAFTAR TABEL

No Judul Halaman Tabel 1.1 Jadwal Survei/Observasi dan Penyusunan Tugas Akhir ... 5

DAFTAR GAMBAR

No Judul Halaman Gambar 2.1 Bagan Struktur Organisasi PT. Bank Rakyat Indonesia (Persero)

Tbk ... 10

Gambar 3.1 Model Sistem ... 25

Gambar 3.2 Model Sistem Informasi Manual ... 41

Gambar 3.3 Model Sistem Informasi Akuntansi dengan Komputer ... 42

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di zaman yang serba canggih serta perkembangan teknologi dan ilmu pengetahuan yang mengakibatkan penyebaran informasi di berbagai berita yang menghimpun peristiwa-peristiwa yang terjadi di berbagai belahan dunia menjadi begitu pesat. Penyebaran informasi yang demikian pesat diwadahi oleh media-media informasi dan komunikasi, baik secara cetak maupun elektronik yang mampu memberikan informasi tersebut secara langsung. Informasi yang diperoleh dengan cepat sudah tentu mempunyai nilai yang tinggi pula, sebaliknya yang terlambat diperoleh mempunyai nilai yang rendah bahkan tidak ada nilainya. Penyebaran informasi ini tidak luput dari perhatian dunia bisnis karena saat ini tidak ada suatu pengambilan keputusan yang tidak memerlukan informasi yang cepat dan tepat. Siapa yang menguasai informasi pada era globalisasi sekarang dapat digolongkan sebagai raja, karena era sekarang tidak ada lagi manusia yang hidup tanpa informasi. Hal ini yang menyebabkan informasi itu semakin penting dan mahal. Perusahaan membutuhkan informasi itu sebagai sumber daya vital bagi kelangsungan hidup perusahaan itu sendiri.

Fungsi-fungsi manajemen disuatu perusahaan baik yang tergolong besar maupun kecil memerlukan adanya informasi dalam setiap kegiatan. Informasi yang di butuhkan manajemen adalah sistem informasi akuntansi.

Karena sistem informa si akuntansi dapat memberikan informasi yang berhubungan dengan laporan keuangan. Laporan keuangan dapat digunakan untuk mengukur berbagai kegiatan perusahaan, sejak data direkam dalam dokumen melalui berbagai sistem pembagian kekuasaan dalam organisasi perusahaan, data perusahaan diproses dalam berbagai catatan akuntansi sampai dengan informasi disajikan dalam laporan keuangan. Perencanaan sistem pengelolaan informasi untuk menghasilkan informasi akuntansi dan perencanaan berbagai unsur pengendalian intern yang melekat dalam sistem pengelolaan informasi tersebut.

Kerjasama yang baik antara pihak berkepentingan diperlukan untuk mendapatkan informasi yang akurat. Informasi tersebut menjadi tolak ukur bagi manajemen untuk mengetahui secara pasti keadaan perusahaan. Dapat mengetahui sejauh mana target yang telah dicapai oleh perusahaan, diharapkan dapat mengarahkan dan memperlancar kegiatan perusahaan dalam membentuk pihak manajemen untuk mengambil keputusan, sehingga perencanaan-perencanaan perusahaan di masa mendatang lebih mudah disusun. Terlebih pada saat permasalahan-permasalahan yang dihadapi oleh berbagai perusahaan semakin komplek dalam mengelola dan menjalankan perusahaan. Berarti berhasil tidaknya suatu perencanaan ada kaitannya dengan keakuratan informasi yang diterima.

dipercaya kebenarannya dan tepat waktu sebagai dasar pertimbangan dalam pengambilan keputusan yang tepat untuk menghadapi masalah yang timbul agar tidak terjadi kesalahan dalam proses pengambilan keputusan.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba membahas lebih dalam peranan sistem informasi akuntansi yang dibutuhkan oleh manajemen dalam pengambilan keputusan, yang selanjutnya menyusun tugas akhir yang berjudul “Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penyusunan tugas akhir ini adalah “Apakah Sistem Informasi Akuntansi yang diterapkan pada Sentra Kredit Konsumer Pt. Bank Rakyat Indonesia (Persero) Tbk Medan sudah berfungsi sebagai alat bantu bagi pihak manajemen dalam pengambilan keputusan yang efektif dan efisien?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

sebagai alat bantu bagi pihak manajemen dalam pengambilan keputusan yang efektif dan efisien.

2. Manfaat Penelitian a. Bagi Penulis

Dapat menambah wawasan dan memperdalam pengetahuan secara teoritis dan praktik mengenai Peranan Sistem Informasi Akuntansi bagi Manajemen dalam penerapannya diperusahaan.

b. Bagi Sentra Kredit Konsumer PT. Bank Rakyat indonesia (Persero) Tbk Medan.

Sebagai bahan masukan dan pertimbangan dalam mengambil langkah selanjutnya mengenai peranan sistem informasi akuntansi.

c. Bagi Peneliti Selanjutnya,

Sebagai bahan masukan dan pembanding untuk menyempurnakan penelitian-penelitian sejenis berikutnya.

D. Rencana Penulisan

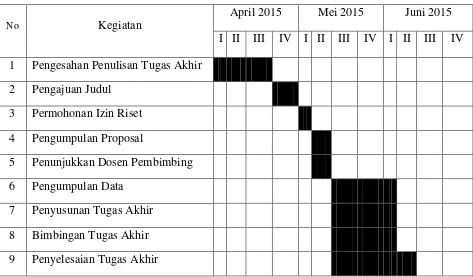

1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survei / Observasi dan Penyusunan Tugas Akhir

1. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana masing-masing bab dibagi atas sub-sub bab sesuai kebutuhannya agar diperoleh pemahaman yang lebih mendalam. Secara garis besar Rencana Isi adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah yang merupakan uraian tentang aspek-aspek yang diungkapkan berupa fenomena-fenomena yang menjadi masalah penelitian, perumusan masalah yang merupakan pertanyaan penelitian yang didasarkan pada ruang lingkup

No Kegiatan

April 2015 Mei 2015 Juni 2015 I II III IV I II III IV I II III IV 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Pengumpulan Proposal

5 Penunjukkan Dosen Pembimbing 6 Pengumpulan Data

permasalahan yang diteliti, tujuan penelitian dan manfaat penelitian merupakan jawaban terhadap rancangan yang akan dikaji dalam penelitian, dan yang terakhir sistematika penelitian yang berisi garis besar tugas akhir ini.

BAB II : SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

Pada bab ini penulis menguraikan tentang sejarah ringkas perusahaan, struktur organisasi perusahaan, uraian pekerjaaan, kegiatatan perusahaan, kinerja terkini serta rencana kegiatan.

BAB III : MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

Pada bab ini penulis menguraikan tentang pengertian sistem dan sistem akuntansi, pengertian pengambilan keputusan, informasi akuntansi untuk pengambilan keputusan. Dalam bab ini juga dijelaskan keputusan-keputusan yang dapat diambil manajemen berdasarkan sistem informasi akuntansi BAB IV : KESIMPULAN DAN SARAN

BAB II

SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

A. Sejarah Ringkas

PT. Bank Rakyat Indonesia (Persero), Tbk merupakan bank pemerintah yang berdiri sejak 16 Desember 1895. Pada awalnya merupakan bank bantuan dan simpanan milik kaum priyayi yang berkebangsaan Indonesia (pribumi) atau Hul-en Spaarbank Wirjaatmadja di Purwokerto, Jawa Tengah.

Dalam perkembangannya bank ini mengalami beberapa kali perubahan nama, karena disesuaikan dengan kondisi Indonesia yang sedang mengalami penjajahan oleh bangsa asing yaitu berubah menjadi De Poerwokertosche Hul-en Londbouw Credietbank, yang perkembangannya dikenal sebagai Volkbank (Bank Rakyat) pada tahun 1912 berubah menjadi Centrale Kas Voor Het Volkscredietwezen, yang selanjutnya pada tahun 1934 menjadi Algemeene Volkscredietbank (AVB) dan pada masa penjajahan Jepang 1942 berubah menjadi Syomin Ginko.

Setelah Indonesia merdeka, BRI merupakan bank pemerintah yang beroperasi di Indonesia berdasarkan peraturan Pemerintah No 1 tahun 1946. Namun pada masa agresi Belanda tahun 1947 terutama dengan adanya perjanjian Renville, kelancaran operasional BRI menjadi tertanggung sehinggga sempat terhenti selama kurang lebih satu tahun sampai

disepakatinya perjanjian Roem Royen tahun 1949. Selanjutnya BRI aktif kembali dengan nama Bank Rakyat Indonesia Serikat (BARIS).

Sesuai dengan PERBU NO.14 tahun 1960 dibentuk bank koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani dan Nelayan dengan Naderlandsche Handles Maatschappij (NHM). Kemudian berdasarkan penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Akan tetapi baru berjalan 1 bulan dikeluarkan penpres, NO.17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II Bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II Bidang Ekspor Impor (Exim).

Berdasarkan Undang No.14 tahun 1967 tentang Undang-Undang pokok Perbankan dan Undang-Undang-Undang-Undang No.13 tahun 1968, tentang Undang-Undang Bank Sentral, Bank Negara Indonesia unit II bidang Rural dan Ekspor Import dipisahkan menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Indonesia. Berdasarkan Undang-Undang No.21 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank umum.

Bank Rakyat Indonesia (Persero) yang kepemilikannya 100% ditangan Pemerintah.

Sejak didirikannya BRI telah berperan dalam memajukan bangsa dan Negara melalui perhatiannya terhadap pengembangan usaha kecil. Disamping telah menjalankan usaha perbankan modern yang siap bersaing.

BRI cabang Bogor didirikan pada tahun 1934 dengan izin pendirian Akte No.34 pada tanggal 12 November 1934 dengan notaris Mr. A.H Van Ophuijsen. Izin diperbaharui dengan Akte Notaris Karbini S.H No.74 pada tanggal 17 Juli 1985, dan berubah menjadi persero berdasarkan pasal 1 Akta pendirian No. 133 tanggal 31 Juli 1993.

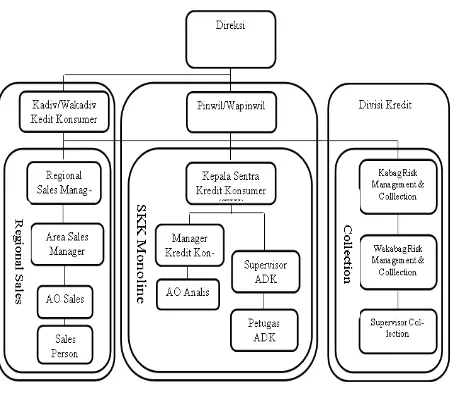

B. Struktur Organisasi

Gambar 2.1

Bagan Struktur Organisasi Pt. Bank Rakyat Indonesia (Persero) Tbk

Struktur Organisasi PT. Bank Rakyat Indonesia kuasa usaha atau biasa disebut Pemimpin Cabang yang dalam melakukan aktivitas usahanya dibantu Wakil Pemimpin Cabang dibagi menjadi 3 (Tiga) bidang yaitu:

1. Pemimpin cabang bidang Pemasaran, terdiri dari beberapa bagian yaitu: Manajer Pemasaran, Funding Officer, Acount Officer Komersil, Account officer Briguna, Account officer Program, Account officer RPKB, Sales Person, dan Relationship Officer.

2. Pemimpin Cabang Bidang Sentra Kredit Konsumer, terdiri dari:

1) Kepala SKK BRI, Manajer Kredit Konsumer, Account Officer Analis Konsumer dan Pelaksana

2) Kabag Collection, Supervisor Collection, Account Officer Collection, Fill Collection

3) Regional Sales Manager, Area Sales Manajer, Account Officer Sales Konsumer, Sales Person Konsumer dan Pelaksana

4) Supervisor Administrasi Kredit, dan Administrasi Kredit

3. Pemimpin Cabang Bidang Operasional, terdiri dari Manajer Operasional dan Asisten Manajer Operasional dan terdiri dari beberapa seksi-seksi yaitu:

a. Seksi Penunjang Operasional yang terdiri dari: 1) Supervisor

2) Sekretariat dan SDM 3) Logistik

6) Layanan

7) Quality Assurance 8) Satpam

9) Pramubhakti

b. Seksi Penunjang Bisnis yang terdiri dari: 1) Supervisor

2) ADK Komersial 3) ADK Konsumer 4) ADK Briguna 5) Credit Investigator 6) ADK Program

c. Seksi Layanan Operasional yang terdiri dari: 1) Supervisor

2) Kliring

3) DJS dan Rekons 4) Customer Service 5) Devisa

C. Job Description

1. Pemimpin cabang bidang pemasaran mempunyai tugas dan tanggung

jawab:

a) Berperan sebagai anggota tim penyehatan dan penyelesaian kredit bermasalah di kantor cabang dalam hal penyelesaian kredit bermasalah

b) Melakukan pembinan pengawasan dan monitoring kredit yang menjadi tanggung jawab mulai dari kredit dicairkan sampai dengan kredit dilunasi

c) Melakukan kegiatan pemasaran kredit

d) Berperan serta secara non aktif dalam strategi pengembangan bisnis dan pelayanan kantor cabang. Serta menjalin hubungan secara profesional dengan debitur dan pihak ketiga yang terkait dengan BRI e) Melaporkan masalah-masalah perkreditan kepada pemimpin cabang 2. Pemimpin cabang bidang operasional, mempunyai tugas dan

tanggung jawab:

a) Menindak lanjuti semua temuan audit

b) Memastikan bahwa setiap pelaksanaan administrasi kredit telah berjalan sesuai dengan ketentuan

c) Mamastikan bahwa pengelolaan kas kantor cabang dan surat-surat berharga telah benar dan sesuai dengan ketentuan yang berlaku

d) Membina dan menilai kinerja pegawai yang menjadi bawahannya e) Melayani semua kebutuhan BRI unit sebagai “Internal Customer”

3. Sentra Kredit Konsumer mempunyai tugas dan tanggung jawab: a) Mengelola proses dan prosedur administrasi di kantor cabang

b) Mengimformasikan kredit-kredit yang akan jatuh tempo yang akan datang kepada pejabat pemerakarsa kredit

c) Memastikan bahwa asuransi kerdit, asuransi kerugian, dan asuransi jiwa yang berkaitan dengan kredit yang telah dikelola/ diadministrasikan sesuai dengan ketentuan yang berlaku

d) Meninjak lanjuti semua audit, baik dari intern maupun ekstern BRI e) Memastikan bahwa instruksi penciran kredit telah dibuat sesuia

dengan ketentuan yang berlaku

4. Operation officer, mempunyai tugas dan tanggung jawab:

a) Tidak terjadi transaksi dalam memastikan bahwa kurun waktu setelah close sistem sampai dengan awal hari

b) Memastikan bahwa transaksi keuangan dilakukan sesuai dengan ketentuan yang ada

c) Memelihara register surat berharga

d) Melakukan konfirmasi atas transfer masuk yang invailid kekanca lain sesuai ketentuan

5. Supervisor mempunyai tugas dan tanggung jawab: a) Mengisi kas ATM bersama petugas yang ditunjuk b) Memelihara kerjakan register kas induk

e) Melayani seluruh kebutuhan BRI unit sebagai internal customer dengan cara sebaik-baiknya sesuai dengan ketentuan yang berlaku

D. Jaringan Usaha

PT. Bank Rakyat Indonesia (Persero), Tbk merupakan Bank Pemerintah yang melakukan usaha bank umum, seperti pada bank-bank Pemerintah lainnya PT BRI (Persero), Tbk memberikan pelayanan kepada masyarakat yang ingin menggunakan jasa perbankan. Kegiatan Usaha PT. Bank Rakyat Indonesia (Persero), Tbk diarahkan kepada perbaikan ekonomi dan pembayaran ekonomi nasional dengan cara melakukan usaha bank umumnya itu menghimpun dana dari masyarakat dan menyalurkan dananya dalam bentuk kredit.

PT. Bank Rakyat Indonesia (Persero), Tbk juga memberikan jasa-jasa perbankan dalam negeri maupun luar negeri. Untuk lebih jelasnya akan diuraikan produk-produk yang disediakan oleh PT. Bank Rakyat Indonesia (Persero), Tbk yaitu :

1. Usaha Simpanan: a) Giro BRI Rupiah b) Giro BRI Valas c) Devosito BRI Rupiah d) Devosito BRI Valas

g) Tabungan Simpedes h) Simpedes TKI i) Tabungan Haji

j) Tabungan Britama Dollar k) Tabungan Britama Junior 2. Usaha Jasa Bank

a. Dalam Negeri

1) Pengiriman Uang Dalam Negeri 2) Inkaso

3) Perantara Perdagangan efek/saham/surat-surat berharga Pasar Uang

4) Jaminan BRI

5) Safe Deposit Box (SDB) 6) Kliring

7) Automatic Teller Mechine (ATM) b. Luar Negeri

1) Eksport 2) Import

3) Transfer Western Union 4) Jaminan Bank

5) Letter of credit (L/C) 3. Usaha Pinjaman

b) KUK c) Koperasi

d) Kupedese Kredit Kendaraan Bermotor (KKB) e) Kredit Pemilikan Rumah (KPR)

4. Jasa Bank Lainnya

Jasa yang diberikan secara khusus oleh PT. Bank Rakyat Indonesia (Persero), Tbk dalam menjawab tantangan yang semakin sulit kompleks yaitu penerimaan setoran dan penyaluran dana, antara lain:

a. ONH b. PLN c. PT. Telkom d. PT. Taspen e. PT. Pos Indonesia

f. TNI Angkatan Darat/POLRI g. Rekening Listrik

h. Rekening Telepon, telex, faximail.

E. Kinerja Usaha Terkini

audit dilakukan oleh salah satu Lembaga Sertifikasi ISO terbaik di dunia, yakni SGS (Societe Generale de Surveille) yang berkantor di Genewa Swiss, untuk menjamin kredibilitas dan kualitas sertifikasi sehingga sertifikat ISO ini diakui secara global. PT Bank Rakyat Indonesia (Persero)Tbk menjadi satu-satunya Bank sekaligus yang pertama di Indonesia dimana proses penyusunan laporan keuangannya mendapatkan sertifikat ISO 9001:2008 Sistem Manajemen Mutu. Dengan keberhasilan memperoleh sertifikat ISO 9001: 2008 tersebut, menandakan bahwa proses penyusunan laporan keuangan BRI telah memenuhi Standar Mutu Internasional serta prinsip Akuntasi yang berlaku umum untuk menjamin kualitas dan keakuratan laporan keuangan BRI.

F. Rencana Usaha

Rencana kegiatan PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Iskandar Muda Medan yaitu :

1. Implementasi Teknologi Informasi BRI mengerti benar pengaruh teknologi informasi terhadap bisnis dan pelanggan dalam era informasi yang sarat dengan perubahan yang cepat. Oleh karena itu, BRI bertekad memberikan pelayanan terbaik kepada nasabah dengan dukungan teknologi yang up to date. Semua itu direncanakan secara hati-hati dan matang melalui IT-Plan BRI.

BAB III

MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALA PENGAMBILAN KEPUTUSAN PADA SENTRA

KEREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

A. Pengertian Sistem Informasi Akuntansi

Sebelum membahas lebih lanjut mengenai Sistem Informasi Akuntansi, maka terlebih dahulu kitab harus memilah ketiga variabel kata diatas menjadi definisi-definisi yang kemudian akan membangun sebuah definisi tentang Sistem Informasi Akuntansi.

1. Sistem

Sistem merupakan gabungan dari komponen-komponen yang saling berhubungan dan membentuk tata cara atau prosedur melalui tiga tahap, yaitu input, proses, dan output untuk mencapai tujuan tertentu.

Menurut Romney dan Steinbart dalam Fitriasari dan Kwary (2006:2) mendefinisikan sistem sebagai berikut : ”Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.”

Definisi sistem yang lain, yaitu : ” Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.” Menurut Hall (2005:6).

Berbagai macam pendapat para ahli mengenai pengertian sistem, tetapi pada dasarnya sistem adalah:

1. Terdiri dari beberapa sub sistem yang lebih kecil,

2. Mempunyai keterkaitan atau saling berhubungan antara satu dengan yang lainnya,

3. Mempunyai tujuan yang sama,

Adapun unsur-unsur yang merupakan bagian dari sebuah sistem yaitu: 1. Komponen Ganda

Sebuah sistem harus terdiri atas lebih dari satu bagian. 2. Keterkaitan (Relatedness)

Suatu bersama menghubungkan semua bagian dalam suatu sistem. Walaupun fungsi setiap bagian bersifat independen satu sama lain, semua bagian mendukung tujuan yang sama. Jika suatu komponen tertentu tidak memberikan kontribusi ke tujuan bersama, maka bagian itu bukan dari sistem tersebut.

3. Sistem Versus Subsistem

Diantara sistem dan subsistem terdapat perbedaan perspektif, dan demi tercapainya tujuan, keduanya dapat ditukarkan. Sebuah sistem disebut subsistem ketika dilihat kaitannya dalam sistem yang lebih besar di mana sistem tersebut tersebut menjadi bagiannya. Sebaliknya, subsistem dapat menjadi sebuah sistem ketika sistem tersebut menjadi pusat perhatian. 4. Tujuan

Setiap sistem harus dapat melayani setidaknya satu tujuan, tetapi sistem tersebut dapat melayani beberapa tujuan. Ketika sebuah sistem tidak lagi dapat memenuhi tujuan, maka saat itu pulalah sistem harus diganti.

saling mengisi satu sama lainnya. Dan sistem itu sendiri juga mencakup tiga kegiatan sebagai berikut.

1. Masukan atau Input.

2. Pengolahan atau Processing. 3. Hasil dari pengolahan atau Output.

Sistem menerima input dari lingkungannya dan juga menghasilkan output untuk lingkungannya. Sistem tertutup tidak menerima input dari lingkungannya dan tidak menghasilkan untuk lingkungannya. Output dari sistem tertutup adalah eksistensi dari sistem itu sendiri. Sistem yang sederhana terdiri dari satu input dan satu output. Sistem yang lebih komplek akan terdiri dari beberapa input dan juga akan menghasilkan beberapa output pula.

− Model sistem terbuka sederhana

− Model sistem terbuka beraneka

Input 1 Output 1

Input 2 Proses Output 2

…….. ……….

Input n Output n

− Model sistem tetutup

[image:34.595.113.532.424.751.2]Input Proses Output Gambar 3.1 Model Sistem Sumber: Halim (1994:84)

Output Proses

2. Informasi

Informasi berasal dari data. Sebelum menjelaskan arti dari informasi, kita harus mengetahui arti dari data terlebih dahulu. Data adalah fakta statistik dalam bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data yang telah tersaring, terorganisir, terealisasi, dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi. Menurut McLeod (2001:12) ” Informasi adalah data yang telah diproses, atau data yang sudah memiliki arti tertentu bagi kebutuhan penggunanya.” Menurut Bodnar dan Hopwood (2003:1) yaitu: “Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

Dari definisi tersebut di atas, dapat diambil kesimpulan bahwa informasi merupakan data yang menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian-kejadian dan kesatuan nyata, digunakan untuk pengambilan keputusan. Dalam mentransformasi data menjadi informasi dibutuhkan langkah-langkah sebagai berikut:

1. Pengumpulan atau Capturing adalah mengumpulkan data melakukan pemeriksaan keterangan yang ada, apakah itu data atau fakta.

2. Memilah atau verfying adalah memilah data atau fakta yang dikumpulkan tersebut benar atau hanya direka-reka saja.

4. Penyeleksian atau Sorting adalah menempatkan unsur data ke dalam urutan data yang disesuaikan dengan kebutuhan si pemakai.

5. Meringkas atau Summarizing adalah meringkas data yang telah dikelompokkan menjadi laporan data menjadi bentuk matematis atau angka.

6. Perhitungan atau Calculating adakah memberikan nilai kepada data-data yang ada.

7. Penyimpanan atau Storing adalah menempatkan data pada alat-alat penyimpanan yang dapat dilihat kembali pada saat diperlukan.

8. Pengambilan kembali atau Retriving adalah pengambilan keterangan kembali dari arsip bila informasi tersebut masih layak guna untuk dipakai sebagai informasi.

9. Memperbanyak atau Reproducing adalah menciptakan kembali atau memperbanyak informasi yang ada dengan fotocopy atau magnetic disk agar data asli tidak rusak.

10. Mengkomunikasikan atau Communicating adalah menyebarkan informasi yang tersimpan kepada si pemakai informasi tersebut.

Menurut Romney dan Steinbart dalam Fitriasari dan Kwary (2006:11) ” Informasi dapat berguna dan memberikan arti bagi pengambilan kepotusan apabila memiliki karakteristik sebagai berikut:

a. Relevan

mampu mengurangi ketidakpastian dan dapat meningkatkan kualitas keputusan.

b. Handal

Informasi yang dibutuhkan perusahaan adalah informasi yang bebas dari kesalahan maupun penyimpangan.

c. Lengkap

Informasi yang disajikan sesuai dengan kebutuhan perusahaan dan tidak ditambahi atau dikurangi nilainya.

d Tepat Waktu

Informasi yang digunakan perusahaan adalah informasi yang tersedia pada saat dibutuhkan.

e. Dapat dipahami

Informasi yang tersedia harus dapat dipahami dan jelas sehingga informasi tersebut dapat digunakan oleh semua pihak yang membutuhkan.

f. Dapat diverifikasikan

Informasi dapat diverifikasi apabila pihak yang berbeda bekerja secara independen tetapi dapat menghasilkan informasi yang sama.

3. Akuntansi

mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Dari definisi tersebut dijelaskan fungsi akuntansi yaitu mengidentifikasi, mengumpulkan, memproses dan mengkomunikasikan informasi ekonomi dari keseluruhan operasi kepada kalangan umum yang luas. Pada hakikatnya akuntansi merupakan sistem informasi dikarenakan fungsi dari akuntansi itu sendiri untuk menghasilkan informasi berupa laporan keuangan yang secara akurat, relevan, serta dapat dipercaya oleh pihak-pihak yang berkepentingan. Jelasnya akuntansi merupakan penerapan teori umum informasi terhadap masalah operasional yang efisien dan ekonomis. Akuntansi juga membentuk sebagian informasi umum yang dinyatakan secara kuantitatif. Dalam konteks ini akuntansi menjadi bagian dari suatu bidang dasar yang dibatasi oleh konsep informasi.

4. Sistem Informasi Akuntansi

Menurut Widjajanto (2001:4) “ Sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan.”

Menurut Moscove (1991:3) ”Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, menglasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan kepada pihak perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen).”

Sistem informasi akuntansi menyiapkan informasi yang akurat dan tepat waktu bagi manajemen dengan melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya. Manajemen organisasi perusahaan atau instansi menerima informasi dan memanfaatkannya sebagai dasar untuk pengambilan keputusan. Keputusan manajemen itulah yang akan mempengaruhi hubungan organisasi perusahaan dengan lingkungan sekitarnya.

informasi akuntansi, (11) subsistem, merupakan bagian sistem informasi akuntansi.

5. Model – model Sistem Informasi Akuntansi

Model umum untuk mengkaji aplikasi Sisitem Informasi Akuntansi biasanya terdiri dari pemakai akhir, sumber data, kumpulan data, pemrosesan data, manajemen data base, penghasil informasi dan umpan balik. Namun, seiring dengan perubahan struktur perusahaan, maka lahirlah model-model baru karena kelemahan dan keterbatasan model sebelumnya. Ada lima model yaitu :

1. Proses Manual

2. Model Flat File (File Mendatar)

Pendekatan flat file sering sekali berkaitan dengan sistem yang disebut sebagai sistem warisan (legacy sistem) yaitu sistem kerangka utama dalam sistem mainframe besar yang diterapkan pada akhir tahun 1950 sampai 1980-an. Flat file menjelaskan suatu lingkungan dimana file-file yang data individualnya tidak ada berkaitan dengan file-file lainnya. Kelebihannya adalah file-file distrukturisasi, diformat dan diatur sebagai sebuah kebutuhan spesifik dari pemilik atau pemakai data utama. Namun demikian, strukturisasi seperti itu dapat mengesampingkan atribut data yang berguna bagi pemakai lain, sehingga menghambat keberhasilan integrasi data dalam organisasi.

3. Model Data Base

Masalah-masalah yang berkaitan dengan flat files dapat diatasi dengan mengimplementasikan model data base ke manajemen data atau sering disebut sistem manajemen data base (Data Base Manajemen System), yaitu merupakan sistem perangkat lunak khusus yang diprogram untuk mengetahui elemen-elemen data yang dapat diotorisasi setiap pemakai untuk diakses.

4. Model REA

pemakai majemuk. Data bisnis tidak harus diformat atau secara artifisial dibatasi dan harus mencerminkan semua aspek yang relevan dengan peristiwa-peristiwa ekonomi yang mendasarinya.

5. Model Enterprise Resource Planning

Enterprise Resource Planning (Perencanaan Sumber Daya Perusahaan) merupakan sebuah model sistem informasi yang memampukan suatu organisasi untuk mengotomatiskan dan mengintegrasikan proses-proses bisnis kuncinya.Enterprise Resources Planning memecahkan dua hambatan fungsional tradisional yaitu dengan memfasilitasi pemakaian data bersama, arus informasi dan dengan memperkenalkan praktik-praktik yang umum diantara semua pemakai organisasi. Oleh karena kompleksitas dan ukurannya, hanya sedikit organisasi yang ingin ataupun mampu untuk berkomitmen pada sumber daya keuangan dan fisik yang diperlukan dan pada resiko dalam mengembangkan sistem in house. (Hall: 2001:31).

B. Pengertian Pengambilan Keputusan

beberapa alternatif yang dapat digunakan untuk memecahkan masalah yang dihadapinya.

Keputusan itu sendiri merupakan unsur kegiatan yang sangat vital. Jiwa kepemimpinan seseorang itu dapat diketahui dari kemampuan mengatasi masalah dan mengambil keputusan yang tepat. Keputusan yang tepat adalah keputusan yang berbobot dan dapat diterima bawahan. Ini biasanya merupakan keseimbangan antara disiplin yang harus ditegakkan dan sikap manusiawi terhadap bawahan. Keputusan yang demikian ini juga dinamakan keputusan yang mendasarkan diri pada human relations.

Setelah pengertian keputusan disampaikan, kiranya perlu pula diikuti dengan pengertian tentang “pengambilan keputusan”. Ada beberapa definisi tentang pengambilan keputusan, dalam hal ini arti pengambilan keputusan sama dengan pembuatan keputusan, misalnya Terry, definisi pengambilan keputusan adalah pemilihan alternatif perilaku dari dua alternatif atau lebih ( tindakan pimpinan untuk menyelesaikan masalah yang dihadapi dalam organisasi yang dipimpinnya dengan melalui pemilihan satu diantara alternatif-alternatif yang dimungkinkan).

Menurut Siagian pengambilan keputusan adalah suatu pendekatan terhadap hakikat suatu masalah, pengumpulan fakta-fakta dan data, penentuan yang matang dari alternatif yang dihadapi dan pengambilan tindakan yang menurut perhitungan merupakan tindakan yang paling tepat.

sembarangan. Masalahnya telebih dahulu harus diketahui dan dirumuskan dengan jelas, sedangkan pemecahannya harus didasarkan pemilihan alternatif terbaik dari alternatif yang ada.

1. Tujuan Pengambilan Keputusan

Kegiatan-kegiatan yang dilakukan dalam organisasi itu dimaksudkan untuk mencapai tujuan organisasinya yang dimana diinginkan semua kegiatan itu dapat berjalan lancer dan tujuan dapat dicapai dengan mudah dan efisien. Namun, kerap kali terjadi hambatan-hambatan dalam melaksanakan kegiatan. Ini merupakan masalah yang hatus dipecahkan oleh pimpinan organisasi. Pengambilan keputusan dimaksudkan untuk memecahkan masalah tersebut.

2. Faktor – Faktor Yang Perlu Di Perhatikan Dalam Pengambilan Keputusan

Faktor-faktor yang perlu diperhatikan dalam pengambilan keputusan menurut Terry, yaitu :

• Hal-hal yang berwujud maupun yang tidak berwujud, yang emosional maupun yang rasional perlu diperhitungkan dalam pengambilan keputusan.

• Setiap keputusan harus dapat dijadikan bahan untuk mencapai tujuan organisasi.

• Jarang sekali pilihan yang memuaskan, oleh karena itu buatlah altenatif-alternatif tandingan.

• Pengambilan keputusan merupakan tindakan mental dari tindakan ini harus diubah menjadi tindakan fisik.

• Pengambilan keputusan yang efektif membutuhkan waktu yang cukup lama.

• Diperlukan pengambilan keputusan yang praktis untuk mendapatkan hasil yang lebih baik.

• Setiap keputusan hendaknya dilembagakan agar diketahui keputusan itu benar.

• Setiap keputusan merupakan tindakan permulaan dari serangkaian kegiatan mata rantai berikutnya.

3. Keputusan Individual dan Kelompok

Pengambilan keputusan dapat dilakukan secara individual atau kelompok, tergantung bagaimana sifat dan corak permasalahannya. Keputusan individual dibuat oleh seorang pemimpin sendirian, sedangkan keputusan kelompok dibuat sekelompok orang. Keputusan kelompok dibedakan dalam :

a) Sekelompok pimpinan

b)Sekelompok orang-orang bersama pimpinannya

a. Keputusan yang dibuat oleh seseorang Kebaikannya antara lain :

1. Keputusannya cepat ditentukan atau diambil, karena tidak usah menunggu persetujuan dari rekan lainnya.

2. Tidak akan terjadi pertentangan pendapat

3. Kalau pimpinan ya ng mengambil keputusan itu mempunyai kemampuan yang tinggi dan berpengalaman yang luas dalam bidang yang akan diputuskan, keputusannya besar kemungkinan tepat.

Kelemahannya antara lain :

1. Bagaimana kepandaian dan kemampuan pimpinan tetapi pasti memiliki keterbatasan.

2. Keputusan yang terlalu cepat diambil dan tidak meminta pendapat orang lain seringkali kurang tepat.

3. Jika terjadi kesalahan pengambilan keputusan merupakan beban berat bagi pimpinan seorang diri.

b. Keputusan yang dibuat oleh Sekelompok Orang Kelebihannya antara lain :

1. Hasil pemikiran beberapa orang akan saling melengkapi 2. Pertimbangannya akan lebih matang

Kelemahannya antara lain :

1. Ada kemingkinan terjadi perbedaan pendapat

2. Biasanya memakan waktu lama dan berlarut-larut karena terjadi perdebatan-perdebatan

3. Rasa tanggung jawab masing-masing berkurang, dan ada kemungkinan saling melemparkan tanggung jawab jika terjadi kesalahan.

Mengenai pembuatan keputusan individual dan kelompok Siagian menyatakan bahwa ada tiga kekuatan yang selalu mempengaruhui suatu keputusan yang dibuat. Tiga kekuatan itu :

1. Dinamika individu di dalam organisasi

Pengaruh individu dalam organisasi sangat terasa terutama dalam hal ini adalah pemimpinnya. Seorang pemimpin yang mempunyai kepribadian yang kuat, pendidikan yang tinggi, pengalaman ynag banyak akan memberi kesan dan pengaruh yang besar terhadap bawahannya

2. Dinamika kelompok orang-orang di dalam organisasi

Dinamika kelompok mempunyai pengaruh besar, oleh karena itu pemimpin hendaknya mengusahakan agar kelompok lebih cepat menjadi dewasa.

3. Dinamika lingkungan organisasi

4. Proses Pengambilan Keputusan

Setiap keputusan yang diambil itu merupakan perwujudan kebijakan yang telah digariskan. Oleh karena itu, analisis proses pengambilan keputusan pada hakikatnya sama saja dengan analisis proses kebijakan. Proses pengambilan keputusan meliputi :

1. Identifikasi masalah

Dalam hal ini pemimpin diharapkan mampu mengindentifikasikan masalah yang ada di dalam suatu organisasi.

2. Pengumpulan dan penganalisis data

Pemimpin diharapkan dapat mengumpulkan dan menganalisis data yang dapat membantu memecahkan masalah yang ada.

3. Pembuatan alternatif-alternatif kebijakan

Setelah masalah dirinci dengan tepat dan tersusun baik, maka perlu dipikirkan cara-cara pemecahannya. Cara pemecahan ini hendaknya selalu diusahakan adanya alternatif- alternatif beserta konsekuensinya, baik positif maupun negatif. Oleh sebab itu, seorang pimpinan harus dapat mengadakan perkiraan sebaik-baiknya. Untuk mengadakan perkiraan dibutuhkan adanya informasi yang secukupnya dan Perkiraan dalam arti Proyeksi.

Perkiraan yang mengarah pada kecenderungan dari data yang telah terkumpul dan tersusun secara kronologis.

• Perkiraan dalam arti prediksi

• Perkiraan dalam arti konjeksi

Perkiraan yang didasarkan pada kekuatan intuisi (perasaan). Intuisi disini sifatnya subjektif, artinya tergantung dari kemampuan seseorang untuk mengolah perasaan.

4. Pemilihan salah satu alternatif terbaik

Pemilihan satu alternatif yang dianggap paling tepat untuk memecahkan masalah tertentu dilakukan atas dasar pertimbangan yang matang atau rekomendasi. Dalam pemilihan satu alternatif dibutuhkan waktu yang lama karena hal ini menentukan alternative yang dipakai akan berhasil atau sebaliknya.

5. Pelaksanaan keputusan

Dalam pelaksanaan keputusan berarti seorang pemimpin harus mampu menerima dampak yang positif atau negatif. Ketika menerima dampak yang negatif, pemimpin harus juga mempunyai alternatif yang lain.

C. Informasi Akuntansi Untuk Pengambilan Keputusan

Sumber data untuk informasi tersebut berasal dari, (1) Data rutin dari transaksi internal, (2) Data rutin dari transaksi eksternal, (3) Data non rutin dari pihak eksternal, dan (4) Data keputusan manajemen internal.

Ada beberapa tahap yang dilakukan dalam pemrosesan data akuntansi yaitu: (1) Menjurnal, (2) Memindahkan ke buku besar, (3) Menyiapkan neraca saldo, (4) Membuat dan memindahkan jurnal penyesuaian, (5) Menyiapkan neraca saldo yang telah disesuaikan, dan (6) Menyiapkan laporan keuangan.

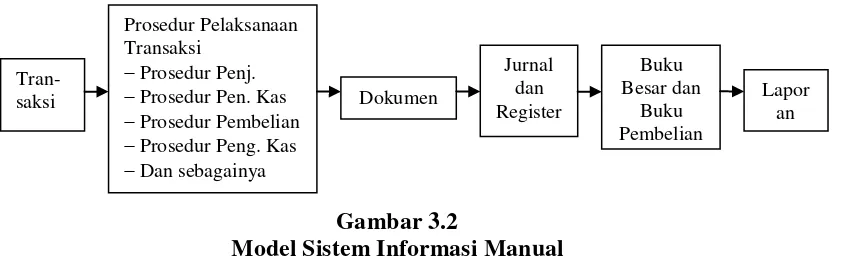

Informasi akuntansi juga dipergunakan untuk mengetahui apakah kegiatan yang dilaksanakan telah sesuai dengan rencana dan tujuan perusahaan. Sistem informasi sering kali dinyatakan berdasarkan sumber dayanya. Sistem informasi terbagi dua yaitu:

1. Sistem informasi yang didominasi oleh sumber daya manusia dikenal sebagai sistem informasi manual.

[image:50.595.113.534.603.734.2]2. Sistem informasi yang mengutamakan peralatan dikenal dengan sistem informasi yang menggunakan komputer serta peralatan pendukungnya disebut sistem informasi yang berdasarkan komputer.

Gambar 3.2

Model Sistem Informasi Manual Sumber: Halim (1994:32)

Tran-saksi

Prosedur Pelaksanaan Transaksi

− Prosedur Penj.

− Prosedur Pen. Kas

− Prosedur Pembelian

− Prosedur Peng. Kas

− Dan sebagainya

Gambar 3.3

Model Sistem Informasi Akuntansi dengan Komputer Sumber: Halim (1994 : 32)

Perbedaan sistem informasi manual dengan sistem informasi akuntansi yang menggunakan komputer hanya disebabkan oleh perkembangan ilmu akuntansi dengan penerapan peralatan teknologi canggih (komputer) yang dapat menggantikan sebagian tenaga kerja manusia yang lebih efisien dan dapat mengolah informasi akuntansi yang lebih banyak, sehingga tuntutan penambahan informasi dapat diupayakan terpenuhi.

Output sistem akuntansi itu dalam bentuk laporan tercetak atau dalam bentuk tampilan komputer. Laporan-laporan tersebut yang merupakan informasi bagi manajemen dalam pengambilan keputusan. Pengambilan keputusan didalam suatu perusahaan manajemen memerlukan pemikiran dan pertimbangan yang mendalam, untuk memecahkan masalah yang timbul setiap hari, bahkan setiap saat dalam suatu organisasi.

Adapun proses pengambilan keputusan agar dapat menghasilkan keputusan yang memiliki nilai dan kualitas mengambil langkah-langkah sebagai berikut:

Tran-saksi

Prosedur Pelaksanaan Transaksi

− Prosedur Penj.

− Prosedur Pen. Kas

− Prosedur Pembelian

− Prosedur Peng. Kas

− Dan sebagainya

Dokumen

File

− Master File

− Transaction File

− Reference File

− History File

1. Mengenal dan Mendefinisikan Masalah

Langkah awal dimulai dengan pencarian dan pengenalan masalah dengan menyelidiki situasi perusahaan berdasarkan informasi tentang kegiatan dari lingkungannya, dan pihak manajemen akan mengetahui masalah itu, maka dilakukan pendefinisian melalui pengumpulan data yang berkenaan dengan data tersebut.

Sistem Informasi Akuntansi harus berperan membantu organisasi dalam mengidentifikasi masalah, untuk itu sebuah sistem intelejen dapat dirancang secara sistematis agar mampu memantau perubahan lingkungan dan melaporkan perubahan yang terjadi dalam perusahaan. Sistem ini berfungsi mendeteksi setiap masalah yang muncul dalam perusahaan itu sendiri.

2. Menyusun Strategi

3. Mengevaluasi Strategi

Alternatif strategi yang ada harus dievaluasi dan dibandingkan untuk melihat alternatif mana yang paling menguntungkan. Dalam hal ini menjelaskan arti pentingnya sasaran dan tujuan, karena didalam pemeliharaan sebuah alternative, mengintegrasikan elemen yang ada didalam instansi agar tetap memenuhi prosedur yang telah direncanakan sebelumnya dalam mencapai tujuan perusahaan.

Keputusan merupakan rangkaian tindakan diambil utuk menghindari dampak negatif yang mungkin timbul dari masalah. Jenis-jenis keputusan dalam 2 kategori, yaitu:

1. Keputusan yang diprogram (Programmed Decision), merupakan keputusan yang bersifat rutin dan dilakukan secara berulang-ulang sehingga dapat dikembangkan suatu prosedur tertentu. Keputusan yang diprogram terjadi jika permasalahan terstruktur dengan baik dan orang-orang tahu bagaimana mencapainya. Permasalahan ini umumnya agak sederhanadan solusinya relatif mudah (Gitosudarmo,1997).

jelas, metode untuk mencapai hasil yang diinginkan tidak diketahui, atau adanya ketidaksamaan tentang hasil yang diinginkan (Wijono, 1999).

Keputusan terprogram adalah suatu keputusan yang pasti dibuat untuk menangani masalah tertentu sehingga keputusan tidak harus dibuat ulang setiap kali masalah terjadi, sedangkan keputusan yang tak terprogram tidak memiliki metode yang pasti untuk menangani masalah ini karena belum pernah ada sebelumnya sehingga memerlukan pendahuluan yang khusus.

Jadi jenis dan tipe keputusan yang diambil oleh tiap-tiap tingkatan manajemen itu berbeda-beda. Semakin tinggi tingkat manajemen akan semakin tidak terprogram keputusan yang diambilnya sesuai dengan situasi dan kebutuhan pada saat itu, sebaliknya pada manajemen tingkat bawah keputusan yang diambil itu cenderung terprogram karena semua keputusan biasanya rutin diambil. Sementara pada manajemen tingkat atas karena keputusan yang diambil menyangkut kelangsungan perusahaan, maka pihak manajemen diharapkan dapat menganalisa kepastian, resiko, dan ketidakpastian yang berkaitan dengan alternatif strategi yang tersedia.

D. Keputusan – Keputusan Yang Dapat Diambil Manajemen Berdasarkan Sistem Informasi Akuntansi

yang diambil adminstrator pendidikan harus memiliki keterampilan mengambil keputusan secara cepat dan tepat.

Laporan-laporan yang dihasilkan dari sistem informasi akuntansi, misalnya laporan keuangan. Laporan keuangan yang disusun bermanfaat bagi manajemen untuk perencanaan laba jangka pendek, pengendalian biaya dan pembuatan keputusan. Untuk kepentingan perencanaan laba jangka pendek, manajemen memerlukan informasi biaya yang dipisahkan menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Dalam jangka pendek, biaya tetap tidak berubah dengan adanya perubahan volume kegiatan, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusannya. Perencanaan laba jangka pendek dilakukan oleh manajemen pada saat penyusunan anggaran.

jumlah yang dianggarkan, baik negatif maupun positif arahnya, menandakan perlunya penyelidikan penyebab ketidaksesuaian, serta perlunya mengambil langkah apa pun yang tepat untuk mengatasi masalah tersebut.

Pada Sentra Kredit Konsumer Pt. Bank Rakyat Indonesia (Persero) Tbk Medan keputusan – keputusan yang diambil dalam kegiatan operasional yaitu sebagai berikut:

1. Keputusan rutin yang mencakup keputusan-keputusan yang diambil pihak manajemen Bank secara rutin setiap bulannya dan setiap tahunnya. Keputusan ini biasanya diambil berdasarkan pengalaman-pengalaman yang terjadi selama satu periode berjalan dan melihat perkembangan yang terjadi pada saat itu. Adapun keputusan rutin yang diambil pihak manajemen Sentra Kredit Konsumer PT. Bank Rakyat Indonesia ini seperti terjadinya yaitu keputusan untuk menetapkan pemberian gaji bonus over time (kelebihan jam kerja), keputusan untuk membuat surat pertanggungjawaban atas dana yang dikeluarkan, keputusan untuk meningkatkan kesejahteraan pegawai, keputusan untuk kenaikan jabatan, dan keputusan pensiun.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa penulis mencoba memberikan kesimpulan yang berhubungan dengan manfaat sistem informasi akuntansi sebagai alat bantu manajemen dalam pengambilan keputusan pada Sentra Kredit Konsumer PT. Bank Rakyat indonesia (Persero) Tbk Medan, yaitu: 1. Penerapan Sistem Informasi Akuntansi sudah berfungsi dan membantu

pihak manajemen dalam pengambilan keputusan yang lebih efektif dan efisien. Lebih efektif karena pemanfaatan sistem komputer disebut EDP (Electronic Data Processing) yang mempermudah dalam penyusunan laporan keuangan sehingga dapat disajikan tepat waktu dan lebih efisien dilihat dari penyajian laporan keuangan yang dihasilkan mampu memberikan informasi yang akurat.

2. Penerapan Sistem Informasi Akuntansi memberikan dampak positif bagi manajemen karena dalam mengolah data akuntansinya dapat menekan sekecil mungkin kesalahan yang mungkin dapat terjadi.

B. SARAN

Saran yang penulis sampaikan dibawah ini berdasarkan kesimpulan yang telah dibuat pada bagian sebelumnya.

1. Sumber daya manusia yang ada senantiasa harus dituntut untuk menguasai kegiatan operasional perusahaan sekaligus mengikuti perkembangan

teknologi sistem komputerisasi agar pengembangan sistem pengawasan dan audit intern dapat ditingkatkan.

DAFTAR PUSTAKA

Bodnar H. George dan William S. Hopwood, 2003, SistemInformasi Akuntansi,

Terjemahan Jusuf A.A, Edisi Keenam, Penerbit Salemba Empat, Jakarta

Hall, James A, 2001, Sistem Informasi Akuntansi, Penerjemah Amir Badi, Yusuf, Edisi Pertama, Buku Satu, Salemba Empat, Jakarta.

Krismiaji, 2012, Sistem Informasi Akuntansi, UPP AMP YKPN, Jakarta.

SR. Soemarso, 2003, Akuntansi Suatu Pengantar, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Syamsi, Ibnu, 1989, Pengambilan Keputusan, Bina Aksara, Jakarta.

Winarno, Wing Wahyu, 2004. Sistem Informasi Akuntansi, Edisi Ke Tujuh, BP, STIE YKPN, Yogyakarta BP

Jakarta.