DAFTAR PUSTAKA

Atmaja, Lukas Setia, 2008. Teori Dan Praktik Manajemen Keuangan, Andi, Yogyakarta

Eugene, F. Brigham dan Joel F. Houston, 2001. Manajemen Keuangan, Erlangga, Jakarta.

, 2006. Fundamentals of financial management. Dasar-dasar manajemen keuangan, Edisi 10, Salemba Empat, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis:Untuk Akuntansi Dan Manajemen,Edisi 2, USU Press, Medan.

Ghozali, Imam H, 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2013. Analisis Kritis Laporan Keuangan, Edisi 1, Rajagrafindo Persada, Jakarta.

Hardhalius, 2010. Analisis Perbandingan Kinerja Keuangan Perusahaan Perkebunan PT Perkebunan Nusantara III Dan PT Perkebunan Nusantara IV Pada Periode 20005-2008. Medan

Hutagaol, Jane Vanya, 2015. Pengaruh Struktur Modal, Kinerja Keuangan Dan Keputusan Investasi Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Sektor Consumer Goods Yang Terdaftar Di Bursa Efek Indonesisa Tahun 2011-2013). Medan

Lukviarmen, Niki, 2006. Dasar-Dasar Manajemen Keuangan, Andalas University Press, Padang.

Monika,Yenni, 2014. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Government Sevagai Variabel Pemmoderasi. Medan

Munawir, 2007. Analisa Laporan Keuangan, Edisi 4, Liberty, Yogyakarta.

Raharjaputra, Hendra, 2011. Buku Panduan Praktis Manajemen Keuangan Dan Akuntansi Untuk Eksekutif Perusahaan, Edisi 1, Salemba Empat, Jakarta.

Rahayu. 2010. Pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan GCG pada perusahaan manufaktur di BEJ periode 2007-2009, Medan.

Sekaran, Uma, 2006. Metodologi Penelitian Untuk Bisnis, Edisi 1, SalembaEmpat, Jakarta

Sidabutar, Citra Gabriela, 2015. Pengaruh kinerja keuangan terhadap nilai perusahaan dengan good corporate sebagai variabel pemoderasi pada perusahaan property dan real estate yang terdaftar di bursa efek indonesia periode 2010-2013. Medan

Sinaga, Yanita Masniari, 2015. Pengaruh Ukuran Perusahaan, Leverage Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakana Deviden Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI). Medan Sitompul, Jahrianto, 2015. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Dengan Good Corporate Government Sebagai Variabel Pemoderasi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2011-2013. Medan

Sugiyono, 1999. Metode Penelitian Bisnis, Alfabeta, Bandung

Yaputri, Silvia Dewi, 2015. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Profitabilitas Terhadap Nilai Perusahaan dengan Kebijakan Deviden Sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014, Medan

BAB 3

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Adapun tujuan penelitian ini adalah untuk menguji hipotesis, oleh karena itu dapat kita katakan jenis penelitian pada penelitian ini adalah studi kausal (Causal Study) dan akan menguji hipotesis komparatif dua sampel. Menurut (Uma,

2006:164) “maksud peneliti mengadakan studi kausal adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y”. Menurut (Sugiyono, - :25) “permasalahan komparatif merupakan suatu permasalahan penelitian yang bersifat membandingkan keberadaan satu variabel atau lebih pada dua atau lebih sampel yang berbeda”.

Namun melihat dari sudut pandang jenis data dari penelitian ini maka penelitian ini dapat juga digolongkan sebagai penelitian kuantitatif karena data yang digunakan adalah data kuantitatif yaitu berupa angka.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bank Mandiri, Tbk dan PT. Aneka Tambang, Tbk melalui media internet. Adapun waktu pengamatan penelitian ini adalah sejak tahun 2012 sampai dengan 2015 pada dua perusahaan tersebut.

3.3 Batasan Operasional

Penelitian ini memiliki beberapa batasan agar tujuan peneliti yang telah dipaparkan sebelumnya pada latarbelakang dan pada bab sebelumnya dapat tercapai. Adapun objek penelitian ini adalah 2 badan usaha milik negara (BUMN), yaitu PT. Bank Mandiri, Tbk dan PT. Aneka Tambang, Tbk.

Adapun variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen. Variabel independen pada penelitian ini adalah kinerja keuangan. Variabel dependen pada penelitian ini adalah nilai perusahaan.

3.4 Variabel Penelitian dan Defenisi Operasional

Nilai perusahaan diukur dengan rumus : PBV = ���������������������ℎ��

��������������������������� ℎ��

Variabel independen dalam penelitian ini adalah kinerja keuangan yang terdiri atas: a. Return On Asset (ROA)

Adapun rasio ini menunjukkan perbandingan penjualan bersih perusahaan dengan total aktiva perusahaan. Rasio ini diukur dengan rumus :

ROA = ��������������ℎ �����������

b. Current Ratio (CR)

Adapun rasio ini menunjukkan perbandingan antara aktiva lancar yang ada pada perusahaan dengan utang lancar perusahaan. Rasio ini diukur dengan rumus :

Current Ratio = ������������ �����������

c. Leverage

Adapun rasio ini menunjukkan persentase perbandingan antara utang dan modal yang dimiliki perusahaan. Rasio ini diukur dengan rumus :

3.5 Skala Pengukuran Variabel

Adapun skala pengukuran masing-masing variabel dapat dilihat pada tabel berikut ini :

Tabel 3.1.

Ringkasan Defenisi Operasional dan Skala Pengukuran Variabel

Variabel

Penelitian Defenisi Skala Pengukuran

Nilai

perusahaan

(Y)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar pula kemakmuran yang akan diterima oleh pemilik

3.6 Populasi dan Sampel Penelitian

3.6.1 Populasi

Menurut (Sanusi, 2013:87) “Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan”. Adapun populasi yang digunakan untuk penelitian ini adalah perusahaan BUMN keuangan dan perusahaan BUMN non keuangan.

3.6.2 Sampel

Menurut (Erlina, 2008:75) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”

Adapun sampel dalam penelitian ini telah ditentukan dari awal yaitu PT. Bank Mandiri, Tbk mewakili perusahaan BUMN keuangan dan PT. Aneka Tambang, Tbk mewakili perusaaan BUMN non keuangan.

3.7 Jenis Data

Menurut (Uma, 2006:65) “data sekunder mengacu pada informasi yang dikumpulkan oleh seseorang, dan bukan peneliti yang melakukan studi mutakhir. Data tersebut bisa merupakan internal atau eksternal organisasi dan diakses melalui internet, penelusuran dokumen atau publikasi informasi”. Pada penelitian ini, data bersumber dari pihak lain, yakni dari dua perusahaan tersebut diatas yang didapat melalui internet.

3.8 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan dengan cara dokumentasi dari berbagai sumber yang berkaitan. Untuk pengambilan data laporan keuangan, dilakukan melalui internet dengan melihat dari s dengan melakukan pencarian untuk PT. Bank Mandiri, Tbk dan PT. Aneka Tambang, Tbk. Selain itu, pengumpulan data atau informasi lainnya dilakukan dengan mengambil dari artikel, jurnal ataupun website terkait serta mempelajari buku-buku yang mendukung proses penelitian ini.

3.9 Teknik Analisis Data

3.9.1 Analisis Statistik Deskriptif

tendensi sentral (rata-rata, median, modus), disperse, deviasi standar, variance dan pengukur-pengukur bentuk (measures of shape).

3.9.2 Pengujian Asumsi Klasik

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal dan juga bebas dari asumsi klasik. Adapun tujuan utama regresi adalah untuk mengestimasi fungsi regresi populasi berdasarkan fungsi regresi sampel. Menurut Ghozali (2012) terdapat 4 uji yang dilakukan dalam melaksanakan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi kedua variabel, baik variabel independen dan dependen, mempunyai distribusi normal atau setidaknya mendekati normal. Menurut (Erlina, 2008:102) “jika data normal, gunakan statistic parametrik, danjika data tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar data normal”.

Ada dua acara mendeteksi apakah distribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

b. Uji multikolineritas

Menurut (Erlina, 2008:105) “multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Oleh karena itu, uji multikolinearitas adalah untuk menguji apakah model regresi didapati ada korelasi diantara variabel independen. Model yang seharusnya adalah tidak terjadi korelasi diantara variabel independen.

Menurut (Erlina, 2008:105) “pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 2, maka terjadi multikolinearitas diantara variabel independen. Disamping itu, suatu model dikatakan terdapat gejala multikolinearitas, jika korelasi diantara variabel independen lebih besar dari 0,9”.

c. Uji Autokorelasi

Menurut (Erlina, 2008:106) “Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan penggangggu pada periode t dengan kesalahan pada periode t-1”.Jika korelasi terjadi, berarti dijumpai problem autokorelasi. Uji ini dilakukan dengan menggunakan uji Durbin Watson, yang mana memiliki nilai statistik berkisar diantara 0 dan 4.

Dengan ketentuan sebagai berikut

- Bernilai 2 berarti residual tidak berkorelasi

- Lebih kecil dari 1 atau lebih besar dari n 3 diindikasi terjadi autokorelasi.

Menurut (Erlina, 2008:106) “Uji ini bertujuan untuk melihat apakah dalam model regresi linear terjadi ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain”. Untuk cara memprediksinya adalah dengan melihat gambar scetterplot, regresi yang tidak heteroskedastisitas, yaitu jika:

1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja.

3.9.3 Pengujian Hipotesis Penelitian

1. Analisis Regresi Linier Berganda

Adapun analisis statistik regresi linier berganda adalah untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen. Pengujian ini menggunakan software SPSS . Adapun untuk persamaan yang digunakan adalah:

Y=α+b1XI+b2X2+b3X3+ε

Keterangan :

Y = Nilai Perusahaan

α = Konstanta

b1, b2, b3 = Koefisien regresi berganda

X1 = Skor dimensi Rasio Return On Asset X2 = Skor dimensi rasio Current Ratio X3 = Skor dimensi Leverage

2. Uji Parsial (t-test)

Pengujian ini dilakukan untuk melihat seberapa jauh pengaruh suatu variabel independen secara parsial (sebahagian) terhadap variabel dependen. Adapun kriteria pengujian ini adalah

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel independenterhadap variabel dependen.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen. Kriteria untuk pengambilan keputusan adalah :

H0 diterima jika thitung< ttabel pada α = 0,05 Ha ditolak jika thitung> ttabelpada α = 0,05

3. Uji simultan (F-test)

Pengujian ini dilakukan untuk melihat apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Kriteria untuk pengujiannya adalah:

H0 : b1, b2, b3 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Ha :b1, b2, b3 ≠ 0, artiny a secara serentak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

H0 diterima jika fhitung< Ftabel pada α = 0,05 Ha ditolak jika Fhitung> Ftabelpada α = 0,05.

4. Koefisien Determinasi (R2)

Uji ini dilakukan pada penelitian jika variabel independennya lebih dari satu variabel, yang mana uji ini dilakukan untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependennya.

Kriteria ketentuannya adalah sebagai berikut:

- Jika nilai adjusted R2 = 1, artinya fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen.

- Jika nilai adjusted R2 semakin mendekati 1, artinya semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen.

- Jika nilai adjusted R2 semakin mendekati 0, artinya semakin lemah kemampuan variabel independen dapat menjelaskan variabel dependen.

5. Uji Independent Sampel t-test / t-test dua sampel

Uji independent sampel t-test merupakan uji komparatif atau uji beda untuk menguji dua rata-rata antara 2 kelompok independen yang berskala data interval/rasio.

Asumsi yang harus dipenuhi adalah: - Skala data interval/rasio

- Data per kelompok tidak terdapat outlier - Data per kelompok berdistribusi normal

- Uji ini hanya dilakukan dengan jumlah data yang sedikit Kriteria pengujian (berdasarkan signifikansi) yaitu :

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Variabel Penelitian

Adapun deskripsi variabel pada penelitian ini adalah Return On Asset (ROA), Current Ratio (CR), Leverage dan Price to Book Value (PBV) pada PT Bank

Mandiri, Tbk dan PT Aneka Tambang, Tbk yang dapat dilihat dari tabel 4.1 dan tabel 4.2 berikut:

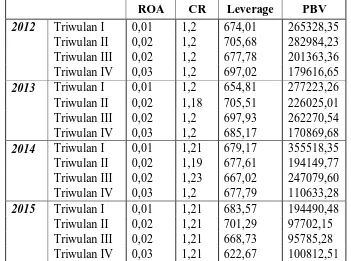

Tabel 4.1

kuartalan. Dengan kata lain tingkat pertumbuhan ROA hanya berkisar 0,01 hingga 0,03, sedangkan untuk pertumbuhan CR berkisar 1,18 hingga 1,23 dan leverage berkisar 622,67 hingga 705,68. Sedangkan pada nilai perusahaan yang digambarkan oleh PBV adalah berkisar 95785,28 hingga 355518,35.

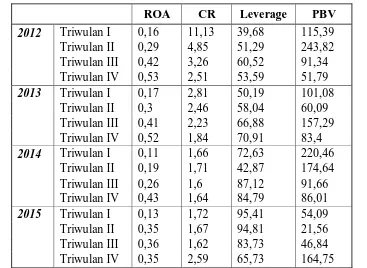

Tabel 4.2

Tabel kuartalan ROA, CR, Leverage dan PBV pada PT Aneka Tambang, Tbk periode tahun 2012-2015

95,41. Sedangkan pada nilai perusahaan yang digambarkan oleh PBV adalah berkisar 21,56% hingga 243,82%.

4.2Analisis dan Pengujian Hipotesis

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi. Sebelum melakukan pengujian hipotesis melalui pengujian model, dalam penelitian ini lebih dahulu dilakukan pengujian terhadap kualitas data yang digunakan. Pengujian ini digunakan untuk menjamin terpenuhinya asumsi yang diperlukan dalam melakukan pengujian terhadap model regresi berganda.

Statistik deskriptif pada penelitian ini difokuskan kepada nilai minimum, maksimum, mean dan standar deviasi seperti yang disajikan dalam kedua tabel berikut:

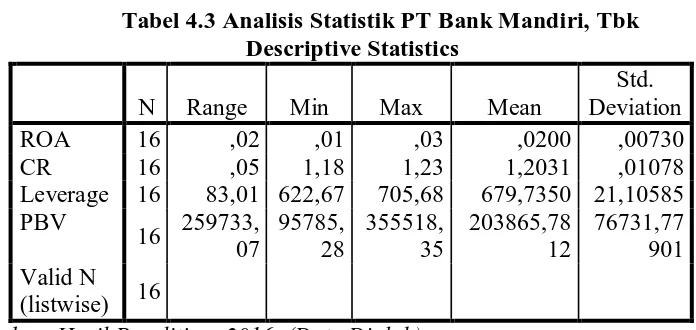

Tabel 4.3 Analisis Statistik PT Bank Mandiri, Tbk Descriptive Statistics

Sumber: Hasil Penelitian, 2016 (Data Diolah)

sebesar 0,00730. Untuk nilai CR nilai minimum sebesar 1,18, nilai maksimum sebesar 1,23 dan nilai rata-rata sebesar 1,2031 serta standar deviasi sebesar 0,01078. Untuk nilai Leverage nilai minimum sebesar 622,67, nilai maksimum sebesar 705,68, dan nilai rata-rata sebesar 679,7350 serta standar deviasi sebesar 21,10585. Pada nilai PBV nilai minimum sebesar 95785,28, nilai maksimum sebesar 355518,35, dan nilai rata-rata sebesar 203865,7812 serta standar deviasi sebesar 76731,77901. Setiap variabel memiliki masing-masing jumlah data sebanyak 16.

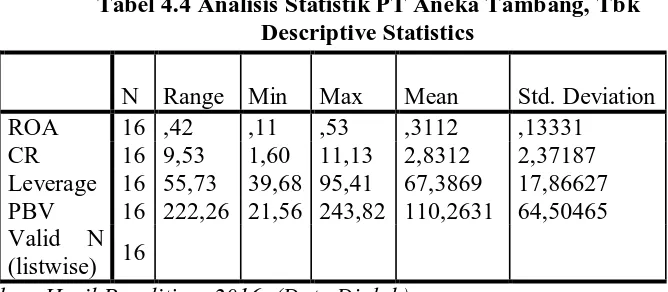

Tabel 4.4 Analisis Statistik PT Aneka Tambang, Tbk Descriptive Statistics

N Range Min Max Mean Std. Deviation ROA 16 ,42 ,11 ,53 ,3112 ,13331

CR 16 9,53 1,60 11,13 2,8312 2,37187 Leverage 16 55,73 39,68 95,41 67,3869 17,86627 PBV 16 222,26 21,56 243,82 110,2631 64,50465 Valid N

(listwise) 16

Sumber: Hasil Penelitian, 2016 (Data Diolah)

110,2631 serta standar deviasi sebesar 64,50465. Setiap variabel memiliki masing-masing jumlah data sebanyak 16.

4.2.2 Analisis Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi kedua variabel, baik variabel independen dan dependen, mempunyai distribusi normal atau setidaknya mendekati normal. Adapun dua acara mendeteksi apakah distribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan melihat grafik histogram dan normal probability plot, dan untuk uji statistik dapat dilihat dengan pendekatan kolmogorov smirnov.

Uji normalitas dengan menggunakan Histogram pada PT Bank Mandiri, Tbk

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 4.1 Hasil Pengujian Histogram PT Bank Mandiri, Tbk

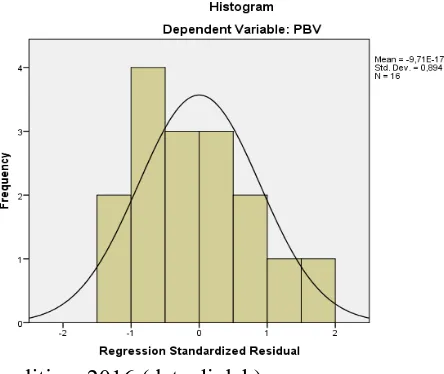

Uji Normalitas dengan Menggunakan Histogram pada PT Aneka Tambang, Tbk

Hasil uji normalitas dengan menggunakan analisis grafik histogram dapat dilihat pada gambar 4.2 berikut:

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 4.2 Hasil Pengujian Histogram PT Aneka Tambang, Tbk

bahwa distribusi normal karena kedua grafik histogram menunjukkan distribusi data mengikuti garis yang tidak melenceng ke kanan maupun ke kiri.

Uji normalitas dengan menggunakan Normal P-Plot PT Bank Mandiri, Tbk

Hasil uji normalitas dengan menggunakan analisis grafik normal P- Plot dapat dilihat pada gambar 4.3 berikut:

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 4.3. Hasil Pengujian Normal P-Plot PT Bank Mandiri, Tbk

Uji normalitas dengan menggunakan Normal P-Plot PT Aneka Tambang, Tbk

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 4.4 Hasil Pengujian Normal P-Plot PT Aneka Tambang, Tbk

Berdasarkan gambar 4.4 dan gambar 4.3 dapat diketahui bahwa penyebaran data berada pada sekitar garis diagonal dan mengikuti arah garis tersebut, maka standarisasi residual memenuhi asumsi normalitas.

Uji normalitas dengan pendekatan Kolmogorv-Smirnov PT Bank Mandiri, Tbk

Pengujian normalitas dengan analisis statistik melalui pendekatan Kolmogorov-Smirnov dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5 Hasil Pengujian Kolmogorov SmirnovPT Bank Mandiri, Tbk

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 16

Normal Parametersa,b Mean ,0000000

Std. Deviation 57560,61067627 Most Extreme Differences Absolute ,171

Positive ,092 Negative -,171

Test Statistic ,171

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

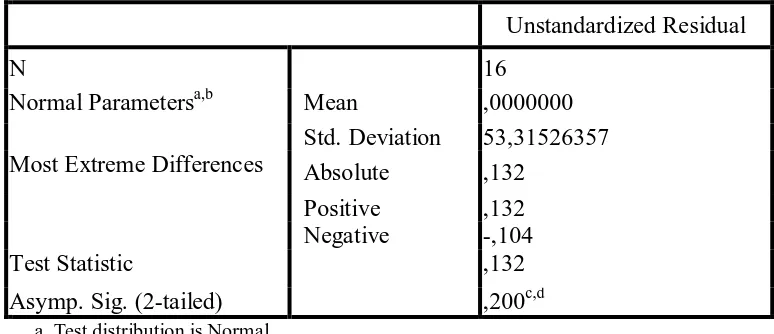

Uji normalitas dengan pendekatan Kolmogorov-Smirnov PT Aneka Tambang, Tbk

Pengujian normalitas dengan analisis statistik melalui pendekatan Kolmogorov-Smirnov dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.6 Hasil Pengujian Kolmogorov SmirnovPT Aneka Tambang, Tbk

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 16

Normal Parametersa,b Mean ,0000000 Std. Deviation 53,31526357 Most Extreme Differences Absolute ,132

Positive ,132 Negative -,104

Test Statistic ,132

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.5dan Tabel 4.6 diatas diketahui bahwa nilai signifikansi variabel residual Asymp Sig (2-tailed) kedua tabel tersebut lebih besar dibandingkan

dengan nilai α (0,05), yaitu 0,200 sehingga dapat disimpulkan bahwa data residual

terdistribusi normal sehingga model memenuhi asumsi normalitas

b. Uji Multikolinearitas

data variabel bebas yaitu dengan melihat angka collinearity Statistics yang ditunjukkan oleh

- Nilai VIF lebih kecil dari 10 dan

- Nilai tolerance pada output penilaian multikolinieritas yang menunjukkan nilai yang lebih besar dari 0,1

Jika kedua hal tersebut terpenuhi dapat dikatakan bahwa tidak terjadi masalah multikolinieritas.

Uji Multikolinearitas PT Bank Mandiri, Tbk

Pengujian multikolinearitas dengan analisis uji collinearity statisticsdapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7 Hasil Uji Collinearity Statistics untuk Variabel Bebas PT Bank Mandiri, Tbk

Coefficientsa

Model Collinearity Statistics Tolerance VIF 1 (Constant)

ROA ,987 1,013

CR ,843 1,186

Leverage ,848 1,179

a. Dependent Variable: PBV

Sumber: Hasil Penelitian, 2016 (Data Diolah)

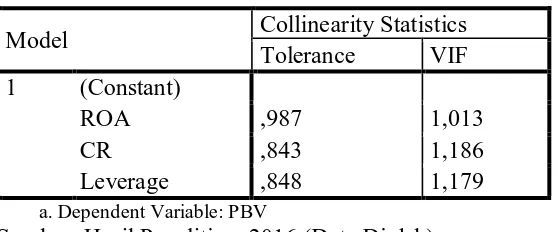

Uji Multikolinearitas PT Aneka Tambang, Tbk

Tabel 4.8 Hasil Uji Collinearity Statistics untuk Variabel Bebas PT Aneka Tambang, Tbk

Coefficientsa

Model Collinearity Statistics Tolerance VIF (Constant)

ROA ,933 1,071

CR ,630 1,587

Leverage ,666 1,502

a. Dependent Variable: PBV

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengolahan data seperti pada tabel 4.7 dan tabel 4.8 diketahui bahwa tidak terdapat variabel bebas yang menunjukan nilai tolerance yang lebih kecil dari 0.1 dan nilai VIF yang lebih lebih besar dari 10, sehingga dapat disimpulkan bahwa tidak terjadi masalah multikolinieritas terhadap data kedua perusahaan tersebut.

c. Uji Autokorelasi

Pengujian autokorelasi dilakukan dengan menggunakan Durbin-Watson Test yaitu untuk mengetahui adanya korelasi serial atau tidak dengan menghitung nilai d statistik.

Uji Autokorelasi PT Bank Mandiri, Tbk

Pengujian dengan analisis uji durbin watsondapat dilihat pada Tabel 4.9 berikut

Tabel 4.9 Hasil Pengujian Durbin Watson Test PT Bank Mandiri, Tbk

Model Summaryb

a. Predictors: (Constant), Leverage, ROA, CR b. Dependent Variable: PBV

Berdasarkan pada tabel 4.9 dapat kita ketahui nilai durbin watson sebesar 1,877. Nilai DU dan DL dapat diperoleh dari tabel statistik durbin watson.

Dengan n=16 dan k=3 (hanya variabel independent, tidak termasuk variabel dependen) didapat nilai DL= 0,8572 dan DU= 1,7277. Jadi nilai 4-DU=2,2723 dan 4-DL=3,1428.. Karena nilai DW terletak antara DU dan 4-DU (1,7277<1,877<2,2723), maka dapat disebutkan hasilnya tidak terjadi autokorelasi.

Uji Autokorelasi PT Aneka Tambang, Tbk

Pengujian autokorelasi dengan analisis uji durbin watsondapat dilihat pada Tabel 4.10 berikut:

Tabel 4.10 Hasil Pengujian Durbin Watson Test PT Aneka Tambang, Tbk

Model Summaryb

a. Predictors: (Constant), Leverage, ROA, CR b. Dependent Variable: PBV

Sumber : Hasil Penelitian, 2016 (Data Diolah)

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Penelitian ini menggunakan metode grafik untuk mendeteksi ada atau tidaknya heteroskedastisitas. Untuk cara memprediksinya adalah dengan melihat gambar scetterplot, regresi yang tidak heteroskedastisitas, yaitu jika:

3. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 4. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

Uji Heteroskedastisitas PT Bank Mandiri, Tbk

Hasil uji heteroskedastisitas dengan menggunakan metode grafik scatterplot dapat dilihat pada gambar 4.5 berikut:

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.5 Hasil Pengujian Metode Grafik Scatterplot PT Bank Mandiri, Tbk

Uji Heteroskedastisitas PT Aneka Tambang, Tbk

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.6 Hasil Pengujian Metode Grafik Scatterplot PT Aneka Tambang, Tbk

Berdasarkan gambar 4.5 dan gambar 4.6 terlihat bahwa tidak terdapat pola tertentu dari titik-titik pada kedua gambar diatas. Titik-titik yang ada menyebar diatas dan dibawah angka 0 pada sumbu X dan sumbu Y, sehingga dapat disimpulkan bahwa data tidak mengalami masalah heteroskedastisitas.

4.2.3 Pengujian Hipotesis

a Pengujian Analisis Linier Berganda

Pada Perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk)

Tabel 4.11 Hasil Persamaan Regresi Linier Berganda Perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk)

Coefficientsa

a. Dependent Variable: PBV

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.11 dapat dibuat sebuah persamaan regresi linier berganda sebagai berikut:

Y = 361239,859 - 6610158,037 X1 - 371817,566 X2 + 621,083 X3 + e

Interpretasi Model:

a Konstanta sebesar 361239,859 dapat diartikan jika ROA, CR dan Leverage nilainya adalah 0, maka nilai perusahaan (PBV) nilainya 361239,859.

b Nilai koefisien regresi variabel ROA (b1) bernilai negatif, yaitu -6610158,037; ini dapat diartikan bahwa setiap peningkatan ROA sebesar 1 satuan, maka akan menurunkan PBV (nilai perusahaan) sebesar 6610158,037, dan sebaliknya penurunan ROA sebesar 1 satuan, akan meningkatkan PBV (nilai perusahaan) sebesar 6610158,037dengan asumsi variabel independen lain nilainya tetap.

sebaliknya penurunan CR sebesar 1 satuan, akan menaikkan PBV sebesar 371817,566 satuan dengan asumsi variabel independen lain nilainya tetap d Nilai koefisien regresi variabel Leverage bernilai positif, yaitu 621,083; ini

dapat diartikan bahwa setiap peningkatan Leverage sebesar 1 satuan, maka akan meningkatkan PBV sebesar 621,083 satuan dengan asumsi variabel independen lain nilainya tetap.

Pada Perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk)

Hasil regresi linier berganda berdasarkan pengolahan data pada perusahaan BUMN non keuangan (PT Aneka Tambang, Tbk) dapat dilihat pada Tabel 4.12 berikut:

Tabel 4.12 Hasil Persamaan Regresi Linier Berganda Perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk)

Coefficientsa

a. Dependent Variable: PBV

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.12 dapat dibuat sebuah persamaan regresi linier berganda sebagai berikut:

Y = 307,977– 163,164 X1 – 5,761 X2 – 1,938 X3 + e

Interpretasi Model:

b Nilai koefisien regresi variabel ROA (b1) bernilai negatif, yaitu -163,164; ini dapat diartikan bahwa setiap peningkatan ROA sebesar 1 satuan, maka akan menurunkan PBV sebesar 163,164 sebaliknyasetiap penurunan ROA sebesar 1 satuan, maka akan meningkatkan PBV sebesar 163,164satuan dengan asumsi variabel independen lainnya nilainya tetap.

c Nilai koefisien regresi variabel CR (b2) bernilai negatif, yaitu -5,761; ini dapat diartikan bahwa setiap peningkatan CR sebesar 1 satuan, maka akan menurunkan PBV sebesar5,761, sebaliknya penurunan CR sebesar 1 satuan, maka akan meningkatkan PBV sebesar5,761 satuan dengan asumsi variabel independen lain nilainya tetap

Nilai koefisien regresi variabel Leverage bernilai negatif, yaitu -1,938; ini dapat diartikan bahwa setiap peningkatan Leverage sebesar 1 satuan, maka akan menurunkan PBV sebesar 1,938 satuan sebaliknyapenurunan Leverage sebesar 1 satuan, maka akan meningkatkan PBV sebesar 1,938 satuan dengan asumsi variabel independen lain nilainya tetap.

b Pengujian Koefisien Determinasi (R2)

Untuk mengetahui seberapa besar kemampuan variabel bebas menjelaskan pengaruhnya terhadap variabel terikat dapat dilihat dari nilai koefisien determinasi (R Square).

- Jika nilai adjusted R2 = 1, artinya fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen.

- Jika nilai adjusted R2 semakin mendekati 1, artinya semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen.

- Jika nilai adjusted R2 semakin mendekati 0, artinya semakin lemah kemampuan variabel independen dapat menjelaskan variabel dependen

Pada Perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk)

Hasil pengujian hipotesis pertama dengan pengujian koefisien determinasi (uji R2) pada perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk) adalah sebagai berikut:

Tabel 4.13 uji R2pada perusahaan BUMN keuangan (PT Bank Mandiri, Tbk) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,661a ,437 ,297 64354,71915 1,090

a. Predictors: (Constant), Leverage, ROA, CR b. Dependent Variable: PBV

Sumber :Hasil Pengolahan, 2016 (Data diolah)

Pada Perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk)

Hasil pengujian koefisien determinasi (uji R2) pada perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk) adalah sebagai berikut:

Tabel 4.14 uji R2 pada perusahaan BUMN non keuangan (PT Aneka Tambang, Tbk)

Model Summaryb

a. Predictors: (Constant), Leverage, ROA, CR b. Dependent Variable: PBV

Sumber :Hasil Pengolahan, 2016 (Data diolah)

Berdasarkan tabel 4.14, dapat kita lihat angka R adalah sebesar 0,563 artinya korelasi antara ROA, CR dan Leverage terhadap PBV (nilai perusahaan) sebesar 0,563, artinya terjadi hubungan yang erat, karna angka tersebut mendekati 1. Berdasarkan R2yaitu sebesar 0,317 artinya persentase sumbangan pengaruh variabel ROA, CR dan Leverage terhadap PBV (nilai perusahaan) sebesar 31,7%, sedangkan sisanya sebesar 68,3% dipengaruhi oleh variabel lain yang tidak disertakan.

Hipotesis pertama dan kedua menyatakan bahwa kinerja keuangan yang terdiri dari ROA, CR dan Leverage berpengaruh secara parsial dan simultan masing-masing terhadap nilai perusahaan, yang diproksikan dengan PBV, baik pada perusahaan BUMN keuangan dan non keuangan.

c Pengujian Parsial (Uji t)

signifikasi, apabila nilai signifikansi < nilai α, maka Hipotesis diterima, begitu pula

sebaliknya.

1) Pengujian Parsial Pada Perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk) Periode Tahun 2012-2015.

Hasil pengujian hipotesis pertama dengan pengujian parsial (uji t) pada perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk) adalah sebagai berikut:

Tabel 4.15 uji t hipotesis pertama pada perusahaan BUMN keuangan (PT Bank Mandiri, Tbk)

Coefficientsa

a. Dependent Variable: PBV

Sumber: Hasil Penelitian, 2016 (Data diolah)

2) Pengujian Parsial Pada Perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk) Periode Tahun 2012-2015.

Hasil pengujian hipotesis dengan pengujian parsial (uji t) pada perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk) adalah sebagai berikut:

Tabel 4.16 uji t hipotesis pertama pada perusahaan BUMN non keuangan (PT Aneka Tambang, Tbk)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 307,977 98,907 3,114 ,009 ROA -163,164 119,506 -,337 -1,365 ,197

CR -5,761 8,176 -,212 -,705 ,494

Leverage -1,938 1,056 -,537 -1,836 ,091

a. Dependent Variable: PBV

Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan tabel 4.16 dapat dilihat bahwa ROA memiliki nilai signifikan > 0,05 (0,197 > 0,05) maka dapat disimpulkan bahwa hipotesis ditolak, artinya ROA tidak berpengaruh signifikan terhadap nilai perusahaan. Pada proksi CR dapat kita lihat nilai signifikan > 0,05 (0,494 > 0,05) maka dapat disimpulkan bahwa hipotesis

ditolak, artinya CR tidak berpengaruh signifikan terhadap nilai perusahaan. Pada

d Pengujian Simultan (Uji F)

Uji F dapat diketahui dengan membandingkan hasil dari nilai signifikansi. Jika nilai signifikansi > 0,05 maka Hipotesis ditolak dan sebaliknya jika nilai signifikansi < 0,05 maka Hipotesis diterima. Selain berdasarkan nilai signifikansi, uji F dapat diketahui dari besarnya Fhitung, apabila Fhitung < dari Ftabel maka Hipotesisditolak dan sebaliknya Fhitung > dari Ftabel maka Hipotesis diterima.

1) Pengujian Simultan Pada Perusahaan BUMN Keuangan (PT Bank Mandiri,

Tbk) Periode Tahun 2012-2015.

Hasil pengujian hipotesis dengan pengujian serempak (uji F) pada perusahaan BUMN Keuangan (PT Bank Mandiri, Tbk) adalah sebagai berikut:

Tabel 4.17 uji F hipotesis pertama pada perusahaan BUMN keuangan (PT Bank Mandiri, Tbk)

ANOVAa

Model Sum of Squares Df Mean Square F Sig. 1 Regression 38618130139,637 3 12872710046,546 3,108 ,067b

Residual 49698358521,372 12 4141529876,781 Total 88316488661,009 15

a. Dependent Variable: PBV

b. Predictors: (Constant), Leverage, ROA, CR

Sumber: Hasil Penelitian, 2016 (Data diolah)

2) Pengujian Simultan Pada Perusahaan BUMN Non Keuangan (PT Aneka

Tambang, Tbk) Periode Tahun 2012-2015.

Hasil pengujian hipotesis dengan pengujian serempak (uji F) pada perusahaan BUMN Non Keuangan (PT Aneka Tambang, Tbk) adalah sebagai berikut:

Tabel 4.18 uji F hipotesis pertama pada perusahaan BUMN non keuangan (PT Aneka Tambang, Tbk)

ANOVAa

Model Sum of Squares Df Mean Square F Sig. 1 Regressio

n 19774,982 3 6591,661 1,855 ,191

b

Residual 42637,760 12 3553,147 Total 62412,742 15

a. Dependent Variable: PBV

b. Predictors: (Constant), Leverage, ROA, CR

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.18 dapat dilihat nilai signifikansi dalam penelitian ini yaitu sebesar 0,191 yang berarti signifikansi > 0,05 dan Fhitung sebesar 1,855 lebih kecil dari Ftabel 3,490 maka Hipotesis ditolak. Kesimpulan yang dapat diambil adalah ROA, CR, dan Leverage secara bersama-sama tidak berpengaruh signifikan terhadap nilai perusahaan

e Pengujian Independent Samples t-test

Uji independent samples t-test merupakan uji komparatif atau uji beda untuk menguji dua rata-rata antara 2 kelompok independen, dengan kriteria pengujian (berdasarkan signifikansi) yaitu :

- Jika signifikansi < 0,05, maka terdapat varian yang berbeda

Perbandingan pengaruh ROA antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk)

Hasil pengujian perbedaan perbandingan pengaruh ROA antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk ) adalah ditunjukkan pada tabel berikut:

Tabel 4.19 Uji Independen Samples Test ROA

Independen Samples Test

Nilai Profitabilitas (ROA)

Equality Of Variances F 36,061

Sig ,000

T-Teat For Equality

Of Means T -8,726 -8,726

Df 30 15,090

Sig (2-Tailed) ,000 ,000 Mean Difference -,29125 -,29125 Std Error Difference ,03338 ,03338 95% Confidence

Interval Of The Difference

Lower -,35942 -,36236 Upper -,22308 -,22014 Sumber: Hasil Penelitian 2016, Data diolah

Perbandingan pengaruh CR antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk)

Hasil pengujian perbedaan perbandingan pengaruh CR antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk ) adalah ditunjukkan pada tabel berikut:

Tabel 4.20 Uji Independen Samples Test CR

Independen Samples Test

Nilai Likuiditas (CR)

Equality Of Variances F 7,712

Sig 0,009

T-Teat For Equality

Of Means T -2,746 -2,746

Df 30 15,001

Sig (2-Tailed) 0,010 0,015 Mean Difference -1,62812 -1,62812 Std Error Difference 0,59297 0,59297 95% Confidence

Interval Of The Difference

Lower -2,83914 -2,89202 Upper -0,41711 -0,36423 Sumber: Hasil Penelitian 2016, Data diolah

Perbandingan pengaruh Leverage antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk)

Hasil pengujian perbedaan perbandingan pengaruh Leverage antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk ) adalah ditunjukkan pada tabel berikut:

Tabel 4.21 Uji Independen Samples Test Leverage

Independen Samples Test

Equality Of Variances F 0,000

Sig 0,992

T-Teat For Equality

Of Means T 88,578 88,578

Df 30 29,204

Sig (2-Tailed) 0,000 0,000 Mean Difference 612,34813 612,34813 Std Error Difference 6,91312 6,91312 95% Confidence

Interval Of The Difference

Lower 598,22964 598,21349 Upper 626,46661 626,48276 Sumber: Hasil Penelitian 2016, Data diolah

Perbandingan pengaruh PBV antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk)

Hasil pengujian perbedaan perbandingan pengaruh Leverage antara perusahaan BUMN keuangan dan non keuangan (PT Bank Mandiri, Tbk dan PT Aneka Tambang, Tbk ) adalah ditunjukkan pada tabel berikut:

Tabel 4.22 Uji Independen Samples Test PBV

Independen Samples Test

Nilai Nilai Perusahaan (PBV) Equal

Mean Difference 203755,51812 Std Error Difference 19182,95153 95%

Confidence Interval Of The Difference

Lower 164578,70458 162868,02983

Upper 242932,33167 244643,00642 Sumber: Hasil Penelitian 2016, Data diolah

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis pada penelitian yang telah dilakukan, maka dapat diperoleh kesimpulan sebagai berikut:

a. Kinerja keuangan pada perusahaan BUMN keuangan, secara parsial menyimpulkan bahwa hanya ROA yang berpengaruh terhadap nilai perusahaan, sedangkan CR dan leverage tidak berpengaruh terhadap nilai perusahaan, sedangkan secara serempak, kinerja keuangan tidak berpengaruh terhadap nilai perusahaan. b. Kinerja keuangan pada perusahaan BUMN non keuangan, secara parsial dan serempak tidak berpengaruh terhadap nilai perusahaan

c. Perbandingan pengaruh antara kinerja keuangan terhadap nilai perusahaan pada perusahaan BUMN keuangan dan non keuangan, memiliki perbedaan.

5.2 Keterbatasan

5.3 Saran

BAB 2

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Kinerja keuangan identik dengan penilaian kondisi keuangan dari suatu perusahaan. Tujuan dari penilaian kondisi keuangan perusahaan adalah untuk melihat sejauh mana kondisi perusahaan itu dapat bertahan. Keuangan merupakan jantung perusahaan. Ibarat dalam tubuh manusia, manusia tidak akan dapat hidup jika tidak memiliki jantung. Begitupun jikalau manusia memiliki jantung namun jantung tadi “sakit” atau dengan kata lain tidak berfungsi dengan baik, maka manusia tidak dapat melakukan aktivitas sebagaimana mestinya dan sulit untuk mencapai tujuan kehidupan yang dicita-citakan. Jika kita perhatikan dalam kaitannya dengan perusahaan maka dengan “jantung” yang tidak baik maka sulit bagi perusahaan untuk beroperasi dengan maksimal, guna mencapai tujuan yang diharapkan. Salah satu tujuan yang ingin dicapai perusahaan adalah mencapai keuntungan/laba. Dimana dalam pencapaian laba perusahaan dalam usahanya, haruslah memiliki perhitungan keuangan yang baik dan rencana strategis yang baik pula. Seperti halnyaperencanaan strategi bisnis harus diimbangi oleh perencanaan keuangan strategis dan tiap keputusan atau kesempatan bisnis yang diambil harus disesuaikan secara perhitungan apakah benar-benar menguntungkan.

sarana, tujuan, misi dan visi organisasi tergantung dalam strategi planning suatu perusahaan, sedangkan kinerja keuangan adalah prestasi kinerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan”.

2.2 Laporan Keuangan

Laporan keuangan merupakan hasil dari kegiatan akuntansi, yang mana defenisi dari akuntansi adalah seni pencatatan, penggolongan dan peringkasan peristiwa-peristiwa keuangan. (Munawir, 2007:2) “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

2.2.1 Tujuan Laporan Keuangan

2.2.2 Pemakai Laporan Keuangan

Laporan keuangan dihasilkan bukan hanya untuk satu pemakai, melainkan untuk beberapa pemakai laporan keuangan. Adapun pemakai laporan keuangan adalah sebagai berikut :

a. Pemegang saham b. Investor

c. Analis pasar modal d. Manajer

e. Supplier f. Instansi pajak g. kreditur

h. Peneliti/akademisi i. Pemilik perusahaan

j. Karyawan dan serikat pekerja

2.2.3 Sifat dan Keterbatasan Laporan Keuangan

Adapun sifat dari laporan keuangan dapat kita lihat, saat menyelidiki makna laporan keuangan tersebut, dimana laporan keuangan dijadikan untuk merangkum seluruh kegiatan ekonomi didalam suatu perusahaan. Dengan kata lain, laporan keuangan bersifat historical atau berupa laporan yang berurut. (Munawir, 2007,6) menyatakan “laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik yang dilakukan pihak management yang bersangkutan”.

Selain memiliki manfaat yang dapat memudahkan beberapa pihak untuk menilai kondisi perusahaan, laporan keuangan juga memiliki kelemahan. Adapun kelemahan yang dimiliki laporan keuangan adalah :

a. Laporan keuangan tidak dapat menjadi patokan menyeluruh untuk menilai suatu perusahaan, karena selain laporan keuangan masih ada aspek lain dari perusahaan yang harus diperhatikan, seperti visi, misi gaya manajemen bahkan budaya perusahaan.

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan dari berbagai waktu atau periode yang telah berlalu, yang mana daya beli uang yang ada cenderung berubah-ubah.

2.2.4 Komponen Laporan Keuangan

Adapun komponen laporan keuanganterdiri atas 5 bagian. Adapun ke lima komponen tersebut adalah sebagai berikut:

a. Laporan Posisi Keuangan b. Laporan Arus Kas

c. Laporan Laba Rugi

d. Laporan Perubahan Ekuitas e. Catatan atas Laporan Keuangan

2.3 Rasio Keuangan

(Harahap, 2013:297) Menyatakan “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”. Yang mana dalam menganalisis laporan keuangan, biasanya teknik analisis rasio keuangan yang lazim digunakan.

2.3.1 Kelebihan dan Kekurangan

Adapun kelebihan dan kekurangan analisis rasio menurut (Harahap, 2013:298-299) adalah sebagai berikut:

Kelebihan analisis rasio keuangan adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan,

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit,

c. Mengetahui posisi perusahaan ditengah industri lain,

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score),

e. Menstandarisir size perusahaan,

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”,

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

Kekurangan analisis rasio keuangan adalah

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya,

b. Memiliki keterbatasan teknik

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio,

d. Sulit jika data yang tersedia tidak sinkron,

e. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Demikianlah kelebihan dan kekurangan analisis rasio keuangan yang dapat disajikan pada penelitian ini.

2.3.2 Jenis Rasio

Pada penelitian ini, kita tidak akan membahas seluruh jenis rasio ini. Adapun yang akan dipaparkan adalah rasio yang berkaitan dengan proksi yang digunakan dalam penelitian ini.

A. Rasio Profitabilitas

Menurut (Harahap, 2013:304) “rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”.

Rasio ini disebut juga Operating Ratio. Dalam mengukur rasio profitabilitas ini juga memiliki beberapa jenis rasio, yaitu Margin Laba, Asset turn over, return on investment, return on Total Asset, basic earning power, earning per share, contribution margin dan rasio dari segi kemampuan karyawan, cabang

aktiva tertentu dalam memperoleh laba.

Pada penelitian ini, jenis yang digunakan dari rasio profitabilitas adalah aset turn over/return on asset (ROA). Rasio ini menggambarkan perputaran aktiva

diukur dari volume penjualan.Dengan berdasarkan pengertian pada rasio ini maka semakin besar jumlah barang/jasa yang dijual, maka aktiva pun akan aktif berputar. Dengan kata lain, jika rasio ini besar, berarti menunjukkan pergerakan aktiva yang cepat dan akan mendatangkan laba pula melalui penjualan atas aktiva yang berputar tersebut.

ROA = ��������������ℎ �����������

Sumber : Buku Analisis Kritis Laporan Keuangan (Harahap, 2013:304)

B. Rasio Likuiditas

Perusahaan harus memiliki tingkat likuiditas perusahaan yang baik. Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendek perusahaan. Menurut (Lukviarmen, 2006) “likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia”.

Dalam mengukur rasio likuiditas dapat pula digunakan beberapa rasio, yakni rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas atas aktiva lancar (acid test ratio), rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva serta aktiva lancar dan total utang.

Perhitungan rasio likuiditas yang digunakan adalah rasio lancar (current ratio). Current ratio adalah rasio yang menunjukkan sejauh mana aktiva lancar

baik adalah jika berada diatas 1 atau diatas 100%. Maka dapat disimpulkan bahwa pada suatu perusahaan diharapkan aktiva lancar harus lebih besar dibandingkan dengan utang lancar.

Rumusnya adalah sebagai berikut :

Current Ratio = �����������������������

Sumber : Buku Dasar-Dasar Manajemen Keuangan (Lukviarmen, 2006)

C. Rasio Leverage

Rasio leverage adalah rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Pada rasio ini dapat dilihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. (Harahap, 2013:306) “Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang”. Pada jenis ini, leverage dapat dirumuskan dengan perbandingan utang dibandingkan terhadap modal.

Rumusnya adalah sebagai berikut Leverage = ���������� x 100%

Sumber : Buku Analisis Kritis Laporan Keuangan (Harahap, 2013:306)

2.4 Nilai Perusahaan

keuangan tertuang pada perencanaan keuangan perusahaan, dimana setiap perusahaan pasti mutlak memiliki perencanaan keuangan yang diatur atau difikirkan oleh pihak manajemen perusahaan. Manajemen perusahaan bukan hanya memikirkan bagaimana perusahaan dapat hidup dan bertahan didalam persaingan dengan perusahaan-perusahaan lain, namun juga memikirkan tentang peningkatan nilai dari perusahaan tersebut.

Nilai perusahaan merupakan bagian yang menjadi sorotan tiap pihak yang ingin atau telah terkait didalam suatu perusahaan. Menurut penelitian Jane (2015), menyatakan “nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar pula kemakmuran yang akan diterima oleh pemilik perusahaan”. Dari defenisi nilai perusahaan diatas, dapat pula dikatakan bahwa semakin tinggi nilai suatu perusahaan akan memberikan hubungan yang berbanding lurus dengan para pemegang saham.

2.4.1 Rasio Mengukur Nilai Perusahaan

Rasio untuk menilai perusahaan sering pula disebut dengan market value ratios. Menurut (Weston dan Copeland, 2008:244) ada beberapa jenis rasio

untuk mengukur nilai perusahaan, yaitu: a. Price Earning Ratio

Rasio ini menggambarkan apresiasi pasar terhadap kemampuana perusahaan dalam menghasilkan laba.

b. Price to Book Value

c. Rasio Tobin’s Q

Rasio Tobin’s Q merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental.

Pada penelitian ini nilai perusahaan diproksikan dengan menggunakan Price to Book Value (PBV), yaitu rasio yang membandingkan harga pasar per saham dengan nilai buku per saham. Menurut Silvia (2015) “perusahaan yang berjalan dengan baik, umumnya memiliki rasio price to book value diatas satu, yang mencerminkan bahwa nilai pasar saham lebih besar dari nilai bukunya”. Melihat hal tersebut, dengan kata lain jika rasio price to book value tinggi, maka juga memiliki hubungan yang berbanding lurus dengan nilai perusahaan sekaligus dengan kemakmuran para pemegang saham.

Adapun rumus dari price to book value adalah sebagai berikut: PBV = ���������������������ℎ��

��������������������������� ℎ��

Sumber : Buku Teori dan Praktik Manajemen Keuangan (Atmaja, 2008)

2.5 Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan sebelumnya. Hanya saja peneliti pada penelitian kali ini menambahkan variabel-variabel yang berbeda dari penelitian sebelumnya yang telah dijelaskan sebelumnya.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Variabel yang diteliti Hasil Penelitian 1 Hardhalius

(2010)

Variabel yang diteliti :

Rasio likuiditas, solvabilitas,

profitabilitas dan aktivitas

Berdasarkan rasio likuiditas, solvabilitas dan profitabilitas tidak terdapat perbedaan antara perusahaan yang diperbandingkan. Sedangkan pada rasio aktivitas tedapat perbedaan antara kedua perusahaan yang diteliti.

ROA berpengaruh positif terhadap nilai perusahaan

ROA berpengaruh negatif dan signifikan terhadap nilai perusahaan

ROE dan ROA berpengaruh positif dan signifikan terhadap nilai perusahaan

4 Jahrianto

ROA secara parsial tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan Leverage secara parsial tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan

Struktur Modal berpengaruh positif terhadap nilai perusahaan

Kinerja keuangan berpengaruh negatif terhadap nilai perusahaan

Keputusan investasi berpengaruh positif terhadap nilai perusahaan.

Secara simultan ketiga variabel berpengaruh terhadap nilai perusahaan

6 Silvia Dewi

ROA berpengaruh kuat dan signifikan terhadap nilai perusahaan

DER berpengaruh kuat dan signifikan terhadap nilai perusahaan

Leverage negatif tidak signifikan terhadap nilai perusahaan

Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan

Dari beberapa penelitian terdahulu yang tersaji pada tabel diatas menunjukkan persamaan dan perbedaan dengan penelitian yang dilakukan pada penelitian ini. Adapun persamaan dengan penelitian terdahulu adalah pada variabel penelitian, dimana pada variabel independen menggunakan variabel kinerja keuangan dan pada variabel dependen menggunakan variabel nilai perusahaan. Untuk perbedaannya adalah pada objek penelitian yang pada penelitian ini adalah melihat bagaimana pengaruh antar variabel tersebut diatas pada dua perusahaan yang merupakan badan usaha milik negara. Begitupula untuk tahun pengamatan penelitian ini adalah tahun 2012 sampai dengan 2015.

Penelitian ini diharapkan dapat memberikan jawaban dari apakah ROA, CR dan leverage berpengaruh terhadap nilai perusahaan (PBV) baik pada perusahaan BUMN keuangan dan non keuangan, serta untuk melihat bagaimana perbandingan yang dapat dilihat dari hasil penelitian atas kedua perusahaan yang adalah badan usaha milik negara periode tahun 2012-2015.

2.6 Kerangka Konseptual dan Hipotesis

2.6.1 Kerangka Konseptual

Perusahaan BUMN keuangan Kinerja Keuangan

Return On Asset (ROA)

X1 Nilai Perusahaan (Y)

Current Ratio (CR) Price to Book Value

X2

(PBV) Leverage

X3

Perusahaan BUMN non keuangan Kinerja Keuangan

Return On Asset (ROA)

X1 Nilai Perusahaan (Y)

Current Ratio (CR) Price to Book Value

X2

(PBV) Leverage

X3

Gambar 2.1 Kerangka Konseptual

Keterangan :

Kerangka konseptual tersaji diatas, disajikan untuk melihat pengaruh parsial dan simultan dari variabel independen terhadap variabel dependen, baik pada perusahaan BUMN keuangan (yang diwakili dengan PT Bank Mandiri, Tbk) dan BUMN non keuangan (yang diwakili dengan PT Aneka Tambang, Tbk) yang pada akhirnya akan kita lihat perbandingannya pada kedua perusahaan tersebut. Singkatnya, kerangka konseptual tersaji diatas, dapat kita lihat nilai perusahaan, yang diproksikan dengan PBV dipengaruhi oleh tiga faktor, yaitu Return On Asset (ROA), Current Ratio (CR), dan leverage.

2.6.2 Hipotesis

Menurut Sekaran (2006, 135) “Hipotesis dapat didefenisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Adapun proksi yang digunakan pada penelitian kali ini merupakan beberapa proksi yang masih sama dengan penelitian sebelumnya, namun ada pula penambahan proksi untuk mencoba melihat pengaruh dari proksi lain tersebut.

menunjukkan peningkatan pula terhadap para pemegang saham. Dengan kata lain return on asset memiliki pengaruh terhadap nilai perusahaan.

Current Ratio (CR) menunjukkan pergerakan aktiva lancar menutupi kewajiban-kewajiban lancar perusahaan. Dimana semakin tinggi rasio ini maka semakin kecil kegagalan perusahaan dalam melunasi hutang lancarnya, dengan kata lain perusahaan dapat dinyatakan memiliki likuiditas yang baik. Dimana dengan likuiditas yang baik, juga akan menunjukkan pengaruh terhadap nilai perusahaan.

Leverage menunjukkan gambaran perbandingan antara hutang dengan modal perusahaan. Perusahaan yang baik pastinya memiliki komposisi modal yang lebih besar daripada hutangnya. Saat perusahaan tidak berdiri dari hutang, juga akan mempengaruhi nilai perusahaan, karena dengan kata lain perusahaan memiliki potensi dari modal sendiri untuk bertahan bahkan melakukan kegiatan operasinya.

H1 = terdapat pengaruh secara parsial dan simultan antara Profitabilitas (ROA), likuiditas (CR), dan leverage terhadap nilai perusahaan pada perusahaan BUMN Keuangan Periode 2012-2015.

H2 = terdapat pengaruh secara parsial dan simultan antara Profitabilitas (ROA), likuiditas (CR), dan leverage terhadap nilai perusahaan pada perusahaan BUMN Non Keuangan Periode 2012-2015.

Perbedaan jenis sektor dan pengelola dalam suatu perusahaan pasti memiliki tingkat pengaruh antara kinerja keuangan terhadap nilai perusahaan yang dijalankan. Perbedaan sektor serta pengelola, secara otomatis akan membuat perusahaan juga memiliki perbedaan pada sistem dalam pengolahan rencana ataupun strategi usaha serta penggunaan pengolahan keuangan. Melihat beberapa penelitian yang memperbandingkan, salah satunya dalam penelitian (Hardhalius, 2010) menunjukkan tingkat perbedaan pula antara PTPN III dan PTPN IV hanya ada pada rasio aktivitas kedua perusahaan tersebut. Melihat uraian mengenai perbandingan antara perusahaan satu dengan yang lain, maka terbentuklah hipotesis berikutnya sebagai berikut: H3 = terdapat perbedaan perbandingan pengaruh antara Profitabilitas (ROA),

BAB 1

PENDAHULUAN

1.1Latar Belakang

Memandang perekonomian yang ada di dunia dewasa ini, tidaklah mungkin hal tersebut dapat dilepaskan dari perkembangan kondisi ekonomi dimasa-masa yang lalu. Begitu pula ditengah kondisi bangsa Indonesia, perekonomian terjalin melalui berbagai perkembangan demi perkembangan dari masa yang lalu hingga kepada masa yang sekarang. Meskipun telah mengecap kemerdekaan lebih dari setengah abad, Indonesia masih tetap terus menata perekonomiannya.

Beragam jenis bidang perusahaan yang terdapat di Indonesia sekarang sangatlah memiliki banyak varian. Keberadaan perusahaan dengan berdasarkan kepemilikan dapat pula kita klasifikasikan menjadi perusahaan milik negara, yang biasa disebut dengan BUMN dan perusahaan milik swasta, yang biasa disebut BUMS. Badan Usaha Milik Negara (BUMN) sendiri merupakan salah satu pilar pertumbuhan perekonomian indonesia. BUMN itu sendiri memiliki banyak jenis usaha yang kini dapat kita lihat pula mulai mengepakkan sayap keranah memasukkan saham kepasar modal, sehingga perusahaan tersebut mendapatkan tambahan label “Tbk” dibelakang nama perusahaan dan juga terdaftar pada perusahaan Go Public.

dari perusahaan, berarti juga berbicara tentang apa yang dapat dihasilkan perusahaan bagi lingkungan perusahaan dan tiap pihak terkait didalam perusahaan tersebut. Hal yang dihasilkan oleh perusahaan akan mempengaruhi nilai dari perusahaan itu sendiri. Perusahaan yang baik, tentunya memiliki nilai perusahaan yang baik pula dimata masyarakat, pemegang saham dan para pihak yang terkait lainnya. Nilai perusahaan sangatlah penting karena nilai perusahaan yang semakin meningkat akan diikuti dengan meningkatnya kemakmuran para pemegang saham. Perusahaan yang termasuk kedalam Badan Usaha Milik Negara juga pastilah sangat penting untuk menjaga serta meningkatkan kinerja dan melakukan efisiensi untuk mencapai hasil yang maksimal.

Laporan keuangan merupakan salah satu sarana yang dapat dilihat untuk menilai bagaimana kinerja suatu perusahaan. Oleh karena itu, melihat adanya kesenjangan yang terjadi berdasarkan uraian latarbelakang diatas, maka penulis berusaha melihat bagaimana sebenarnya pengaruh kinerja keuangan terhadap nilai perusahaan pada dua perusahaan yang cukup menarik untuk diteliti, yang mana salah satu dari antara kedua perusahaan merupakan perusahaan yang pernah mengalami kerugian namun malah menyandang juara umum sebagai perusahaan dengan laporan keuangan terbaik pada periode amatan, yang akan diperbandingkan dengan perusahaan BUMN keuangan yang termasuk dalam kategori salah satu perusahaan terbesar diIndonesia.

Untuk melihat nilai perusahaan dewasa ini memiliki banyak indikator yang mempengaruhinya, salah satunya adalah Price to Book Value (PBV) sebagai indikator nilai perusahaan. Nilai perusahaan sering diidentikkan dengan gambaran kepercayaan masyarakat terhadap perusahaan tersebut, yang mana nilai perusahaan itu akan tercermin pula dari harga sahamnya.

(Brigham, 1999:92) menyatakan bahwa rasio PBV merupakan “mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh”. Secara singkat dapat dikatakan bahwa rasio ini adalah rasio untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

perusahaan”. Ada banyak jenis rasio keuangan dalam rangka mengukur kinerja keuangan dalam suatu perusahaan, yaitu rasio likuiditas, profitabilitas, solvabilitas, leverage, aktivitas, dan pertumbuhan.

Penelitian kali ini, menggunakan indikator untuk mengukur kinerja keuangan dengan menggunakan rasio profitabilitas, yaitu dengan menggunakan Return On Asset (ROA), rasio likuiditas, yaitu dengan menggunakan Current Ratio (CR) dan rasio Leverage.

Selain kondisi diatas, penulis juga melihat research gap yang ada pada penelitian-penelitian terdahulu, misal dalam penelitian yang dilakukan oleh (Silvia, 2015) terlihat bahwa ROA berpengaruh signifikan (kuat) terhadap nilai perusahaan, yakni nilai profitabilitas lebih kecil dari tingkat signifikansi. Begitu pula dengan hasil penelitian dari (Yanita, 2015) yang juga menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Berarti ROA merupakan salah satu yang mempengaruhi nilai perusahaan. Namun berbeda dengan hasil penelitian yang dilakukan oleh (Jahrianto, 2015) yang menyebutkan bahwa ROA tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan.

dengan menambahkan proksi lain dari kinerja keuangan pada penelitian terdahulu dan juga ingin mencoba melihat perbandingan perbedaan kinerja keuangan pada perusahaan BUMN keuangan dan non keuangan yang mungkin akan mempengaruhi nilai dari masing-masing perusahaan tersebut.

Adapun dalam penelitian ini, penulis menjadikan Return On Asset (ROA), Current Ratio (CR), dan leverage sebagai indikator untuk mengukur kinerja keuangan, dan penulis mengambil studi kasus pada PT bank Mandiri, Tbk, yang mewakili perusahaan BUMN keuangan dan PT Aneka Tambang, Tbk, yang mewakili perusahaan BUMN non keuangan. Penelitian ini melakukan perbandingan antara kedua perusahaan tersebut dengan maksud untuk melihat pengaruh antar variabel pada perusahaan yang memiliki sektor yang berbeda namun tetap pada perusahaan yang dimiliki oleh negara.

Berdasarkan uraian tersebut diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul ”Analisis Pengaruh Kinerja Keuangan Terhadap Nilai

Perusahaan Antara Perusahaan BUMN Keuangan dengan Perusahaan BUMN

Non Keuangan periode 2012-2015 (Studi Kasus PT Bank Mandiri, Tbk dan PT

Aneka Tambang,Tbk)”

1.2Perumusan Masalah

1. Bagaimana pengaruh profitabilitas (ROA), likuiditas (CR), dan leverage secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN Keuangan Periode 2012-2015?

2. Bagaimana pengaruh profitabilitas (ROA), likuiditas (CR), dan leverage secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN Non Keuangan Periode 2012-2015?

3. Bagaimana Perbandingan pengaruh profitabilitas (ROA), likuiditas (CR), dan leverage secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN Keuangan Dengan BUMN Non Keuangan Periode 2012-2015?

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana pengaruh profitabilitas (ROA), likuiditas (CR), dan leverage secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN Keuangan Periode 2012-2015.

2. Untuk mengetahui bagaimana pengaruh profitabilitas (ROA), likuiditas (CR), dan leverage secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN Non Keuangan Periode 2012-2015.

perusahaan pada perusahaan BUMN Keuangan Dengan BUMN Non Keuangan Periode 2012-2015.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkandapat bermanfaat bagi berbagai pihak, antara lain:

1. Bagi peneliti

Dapat memperluas wawasan dan pengetahuan peneliti mengenai pengukuran kinerja keuangan, khususnya mengenai Return On Asset (ROA), Current Ratio (CR), dan leverage kaitannya terhadap nilai perusahaan, baik pada perusahaan BUMN keuangan maupun non keuangan.

2. Bagi perusahaan

Dapat digunakan sebagai bahan pertimbangan bagi perusahaan untuk melihat tiap variabel-variabel guna meningkatkan nilai perusahaan, serta dapat digunakan untuk bahan evaluasi untuk memperbaiki kinerja keuangan perusahaan untuk dimasa yang akan datang.

3. Bagi pihak lain

Dapat digunakan sebagai tambahan ilmu pengetahuan dan bahan referensi yang berkaitan dengan pengaruh kinerja keuangan dengan nilai perusahaan.

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN ANTARA PERUSAHAAN BUMN KEUANGAN DENGAN

PERUSAHAAN BUMN NON KEUANGAN PERIODE 2012-2015 (STUDI KASUS PT BANK MANDIRI, Tbk DAN PT ANEKA TAMBANG, Tbk)

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh kinerja keuangan, yang terdiri ROA, CR, dan leverage, secara parsial dan simultan terhadap nilai perusahaan, yaitu Price to Book Value, baik pada perusahaan BUMN keuangan dan non keuangan, serta bagaimana perbandingan kinerja keuangan tersebut baik secara parsial dan simultan terhadap nilai perusahaan pada perusahaan BUMN keuangan dengan BUMN non keuangan periode 2012-2015.

Hipotesis pada penelitian ini adalah kinerja keuangan memiliki pengaruh terhadap nilai perusahaan baik pada perusahaan BUMN keuangan maupun pada perusahaan BUMN non keuangan, serta terdapat perbedaan perbandingan antara kedua perusahaan yang diamati.

Pengumpulan data sekunder pada penelitian ini dilakukan melalui dokumentasi. Metode analisis yang digunakan adalah statistik deskriptif terhadap tiap data yang diamati.

Hasil penelitian ini menunjukkan bahwa pada perusahaan BUMN keuangan maupun non keuangan tidak ada pengaruh antara kinerja keuangan terhadap nilai perusahaan baik secara parsial maupun simultan, sedangkan untuk perbandingan antara kedua perusahaan ini terdapat perbedaan pengaruh kinerja keuangan terhadap nilai masing-masing perusahaan.