KAJIAN KINERJA KEUANGAN PADA

PT BANK INTERNASIONAL INDONESIA, Tbk

PERIODE 2004 - 2009

Oleh

FRIDA PRIMADIA

H 24087081

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

FRIDA PRIMADIA. H24087081. Kajian Kinerja Keuangan Pada PT Bank

Internasional Indonesia, Tbk Periode 2004-2009. Dibawah bimbingan ABDUL

KOHAR IRWANTO.

Pada era globalisasi saat ini perbankan di Indonesia memiliki peranan penting dalam pembangunan perekonomian yakni diharapkan dapat menyediakan dana bagi dunia usaha dan menjalankan fungsinya sebagai penghimpun dan penyalur dana bagi masyarakat dan industri usaha. Perkembangan perbankan dibanding sektor ekonomi lain sebenarnya relatif cukup baik, Dana Pihak Ketiga maupun kredit yang disalurkan perbankan mengalami peningkatan. Kondisi perbankan Indonesia yang membaik juga ditunjukkan dengan meningkatnya nilai aset perbankan umum.

Salah satu hal utama yang menjadi perhatian bank adalah bagaimana kinerja keuangan (kondisi keuangan) bank tersebut. Laporan keuangan memberikan informasi yang nantinya diolah untuk mengetahui posisi keuangan. Selain itu terdapat satu indikator yang juga menjadi tolok ukur kinerja bank yaitu kemampuan bank tersebut dalam menghasilkan laba dan menciptakan nilai tambah bagi bank itu sendiri dan bagi para investornya. Metode Economic Value Added (EVA) dan Market Value Added (MVA) merupakan suatu pendekatan perhitungan kinerja keuangan yang berfokus pada nilai tambah dan nilai pasar.

Bank Internasional Indonesia (BII), Tbk adalah suatu lembaga perbankan yang mendukung pertumbuhan perekonomian. Untuk dapat melaksanakan peranan tersebut perlu didukung dengan kinerja bank yang baik terutama terkait dengan kinerja keuangan yang sehat. Untuk itu perlu dilakukan analisa kinerja keuangan untuk melihat perkembangan bank tersebut.

Tujuan yang ingin dicapai dalam penelitian ini yaitu : menganalisis kinerja keuangan Bank Internasional Indonesia (BII), Tbk dengan menggunakan CAR, ROE, EPS dan melakukan perhitungan nilai Economic Value Added serta Nilai Market Value Added (MVA). Selain itu penelitian ini juga menganalisis pengaruh CAR, ROE, EPS dan EVA terhadap nilai MVA BII. Penelitian ini menggunakan data sekunder berupa laporan keuangan laba rugi dan laporan neraca dari BII periode tahun 2004 – 2009.

KAJIAN KINERJA KEUANGAN PADA

PT BANK INTERNASIONAL INDONESIA Tbk

PERIODE 2004 - 2009

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh:

FRIDA PRIMADIA

H 24087081

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Kajian Kinerja Keuangan Pada PT. Bank Internasional Indonesia, Tbk Periode 2004-2009.

Nama : Frida Primadia

NIM : H 24087081

Menyetujui Pembimbing,

(Dr. Ir. Abdul Kohar I, MSc.) NIP : 194912101978031002

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP : 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Palembang pada tanggal 25 Oktober 1987. Penulis merupakan anak kedua dari tiga bersaudara dari pasangan Bapak Azis Syamsuddin dan Ibunda Suryati.

Penulis menyelesaikan pendidikan formalnya di Sekolah Dasar Negeri 576 Palembang pada tahun 1993-1999. Pada tahun 1999-2002 penulis melanjutkan pendidikan di SMP Negeri 46 Palembang. Kemudian pada tahun 2002-2005 penulis melanjutkan pendidikan ke SMA Negeri 3 Palembang. Setelah menyelesaikan pendidikan SMA-nya, penulis melanjutkan pendidikan Diploma III pada Program Keahlian Manajemen Agribisnis, Direktorat Program Diploma Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB). Pada tahun 2009 penulis melanjutkan pendidikan Sarjana di Program Sarjana Manajemen Alih Jenis, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Segala puji senantiasa dipanjatkan ke khadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul ”Kajian Kinerja Keuangan Pada PT Bank Internasional Indonesia, Tbk Periode 2004 –2009” ini dengan baik.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Alih Jenis, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis selalu berusaha agar skripsi ini disusun dengan sebaik mungkin. Namun demikian, Penulis menyadari bahwa masih terdapat kekurangan di dalam skripsi kajian kinerja keuangan ini. Oleh karena itu, penulis membutuhkan saran-saran yang bersifat membangun dari pembaca, sehingga menjadi lebih baik

Akhir kata semoga Allah SWT melimpahkan rahmat dan hidayah-Nya, serta membalas kebaikan semua pihak yang telah memberikan doa, bantuan, dan dukungannya kepada penulis. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, Januari 2011

UCAPAN TERIMA KASIH

Penulis mengucapkan puji syukur Alhamdulillah kepada Allah SWT yang telah memberikan rahmat, kekuatan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi Kajian Kinerja Keuangan Pada PT Bank Internasional Indonesia, Tbk Periode 2004-2009. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc selaku dosen pembimbing yang telah memberikan bimbingan dan arahan, serta dorongan kepada penulis.

2. Para penguji yakni Ibu Farida Ratna Dewi, SE, MM dan Ibu Yusrina Permana, ME yang telah bersedia untuk menguji penulis dan telah memberikan saran, masukan serta kritik yang membangun dalam proses penyelesaian skripsi ini. 3. Kedua orang tua, kakak dan adikku atas perhatian, doa restu yang tulus dan

kasih sayang yang telah dicurahkan serta dorongan setiap waktu, moril maupun materil kepada penulis selama pelaksanaan masa penulisan skripsi ini. 4. Seluruh Staf Manajemen PT Bank Internasional Indonesia, Tbk yang telah

membantu dalam penyediaan data dan informasi untuk penyelesaian skripsi. 5. Seluruh Staf Program Sarjana Alih Jenis Manajemen yang telah membantu

penulis selama menjalankan kegiatan perkuliahan hingga penyusunan skripsi. 6. Agus Satria Budiman, SE yang selalu memberi semangat dan motivasi kepada

penulis.

7. Seluruh teman-teman dari Program Sarjana Alih Jenis Manajemen yang selalu bersama-sama membuat kenangan indah selama kuliah.

8. Para penghuni Chizoners , mbak Rika, Mbak Finny, Mbak Tika, Mbak Kiki dan Mbak Okti serta Bu Ersi yang telah membantu, menyemangati dan memberikan dukungan dalam penulisan skripsi ini.

9. Pihak lain yang tidak dapat disebutkan satu persatu yang telah membantu penulis dalam menyelesaikan skripsi ini.

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMAKASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.5 Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 9

2.2 Kinerja Keuangan ... 9

2.3 Laporan Keuangan ... 10

2.3.1 Laporan Neraca ... 11

2.3.2 Laporan Rugi Laba ... 14

2.4 Analisa Rasio Keuangan ... 15

2.5 Metode Economic Value Added (EVA) ... 16

2.5.1 Keunggulan Economic Value Added ... 18

2.5.2 Kelemahan Economic Value Added ... 19

2.6 Metode Market Value Added (MVA) ... 19

2.6.1 Keunggulan Market Value Added ... 20

2.6.2 Kelemahan Market Value Added ... 21

2.7 Penelitian Terdahulu ... 21

III. METODE PENELITIAN 3.1 Kerangka Pemikiran Penelitian ... 24

3.2 Lokasi dan Waktu Penelitian ... 26

3.3 Jenis dan Sumber Data ... 26

3.4 Teknik Pengumpulan Data ... 26

3.5 Pengolahan dan Analisis Data ... 27

3.5.1 Analisis Rasio ... 27

3.5.2 Metode Economic Value Added (EVA) ... 28

3.5.4 Analisis Pengaruh Rasio Keuangan dan EVA terhadap MVA ... 32

3.5.5 Perumusan dan Pengujian Hipotesis ... 36

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 38

4.1.1 Sejarah Perusahaan ... 38

4.1.2 Visi, Misi, Prinsip dan Nilai Perusahaan ... 39

4.1.3 Manajemen dan Struktur Perusahaan ... 40

4.1.4 Kegiatan Usaha ... 42

4.2 Kinerja Keuangan BII ... 44

4.2.1 Rasio Keuangan ... 45

4.2.2 Economic Value Added (EVA) ... 51

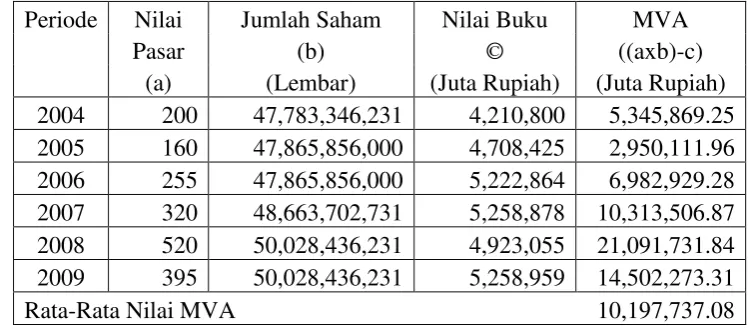

4.2.3 Market Value Added (MVA) ... 55

4.3 Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) terhadap Market Value Added (MVA) ... 57

4.4 Implikasi Manajerial ... 66

4.5 Rekapitulasi Tabel ... 69

KESIMPULAN DAN SARAN ... 71

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

No. Halaman

1. Perkembangan Kinerja Keuangan Bank Umum ... 1

2. Daftar 10 Bank Terbesar di Indonesia ... 4

3. Nilai Rasio Keuangan BII Periode 2006-2009 ... 5

4. Tahapan Perhitungan Economic Value Added (EVA) ... 29

5. Empat Komponen Tahapan Perhitungan MVA ... 32

6. Uji Normalitas data melalui Kolmogorov-Smirnov ... 58

7. Persamaan Regresi Rasio Keuangan dan EVA terhadap MVA ... 60

8. Hasil t Hitung Pada Uji Regresi ... 61

9. Hasil Uji Korelasi Rasio Keuangan, EVA dan MVA ... 64

10. Rekapitulasi Hasil CAR, EPS, ROE dan EVA PT. BII, Tbk ... 69

11. Rekapitulasi Hasil Market Value Added (MVA) PT. BII Tbk ... 69

12. Rekapitulasi One-Sample Kolmogorov-Smirnov Test ... 70

13. Model Summary(b) dan ANOVA ... 70

14. Coefficients Regression ... 70

DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran Penelitian ... 25

2. Grafik Hasil CAR PT BII, Tbk Periode 2004-2009... 45

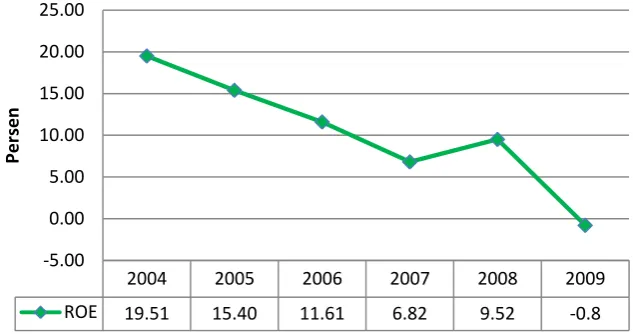

3. Grafik Hasil ROE PT BII, Tbk Periode 2004-2009 ... 48

4. Grafik Hasil EPS PT BII, Tbk Periode 2004-2009 ... 49

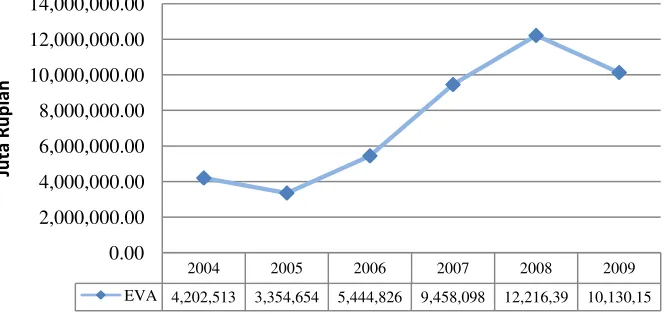

5. Grafik Hasil Economic Value Added (EVA) PT. BII, Tbk Periode 2004-2009 .. 52

DAFTAR LAMPIRAN

No. Halaman

1. Daftar Istilah ... 76

2. Struktur Organisasi Bank Internasional Indonesia (BII), Tbk ... 78

3. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2004 ... 79

4. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2005 ... 80

5. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2006 ... 81

6. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2007 ... 82

7. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2008 ... 83

8. Laporan Neraca Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2009 ... 84

9. Laporan Laba Rugi Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2004, 2005 dan 2006 ... 85

10 Laporan Laba Rugi Konsolidasian Bank Internasional Indonesia (BII) Tbk, Tahun 2007, 2008 dan 2009 ... 86

11. Perhitungan CAR Bank Internasional Indonesia Tahun 2004 ... 87

12. Perhitungan CAR Bank Internasional Indonesia Tahun 2005 ... 88

13. Perhitungan CAR Bank Internasional Indonesia Tahun 2006 ... 89

14. Perhitungan CAR Bank Internasional Indonesia Tahun 2007 ... 90

15. Perhitungan CAR Bank Internasional Indonesia Tahun 2008 ... 91

16. Perhitungan CAR Bank Internasional Indonesia Tahun 2009 ... 92

17. Perhitungan ROE dan EPS PT Bank Internasional Indonesia (BII), Tbk ... 93

18. Perhitungan Market Value Added (MVA) ... 94

19. Daftar Tingkat Suku Bunga Indonesia Tahun 2004-2009 ... 95

20. Daftar Indeks Harga Saham Gambungan (IHSG) 2004 – 2009... 96

21. Daftar Perhitungan Tingkat Pengembalian Saham Perusahaan bulan ke-t (Rit) . 97 22. Daftar tingkat pengembalian pasar pada bulan ke-t ... 98

23. Daftar perhitungan Beta sekuritas, MRP dan Biaya Ekuitas ... 99

24. Perhitungan Invested Capital Periode 2004-2009 (Jutaan Rupiah) ... 100

25. Perhitungan NOPAT, Biaya Hutang Kd* dan Biaya Modal Saham Ke ... 101

26. Perhitungan Proporsi Hutang (Wd), proporsi ekuitas (We), Weighted Average Capital Cost (WACC) ... 102

27. Perhitungan Invested Capital (IC), Cost Of Capital (COC), dan Economic Value Added (EVA) ... 103

28. Hasil Uji Kolomogorov Smirnov (Uji Normalitas Data) ... 104

29. Hasil Uji Korelasi Perason MVA, CAR, ROE, EPS dan EVA ... 105

30. Output regresi berganda Rasio Keuangan dan EVA terhadap MVA... 106

I. PENDAHULUAN

1.1 Latar belakang

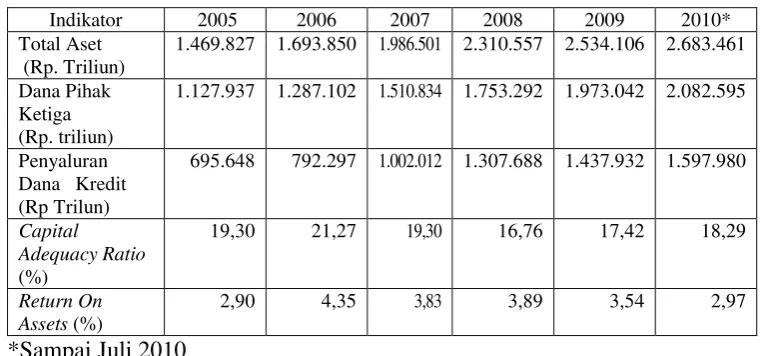

Pada era globalisasi saat ini perbankan di Indonesia memiliki peranan penting dalam pembangunan perekonomian, yakni diharapkan dapat menjalankan fungsinya sebagai penghimpun dan penyalur dana bagi masyarakat dan industri usaha. Perkembangan perbankan dibanding sektor ekonomi lain sebenarnya relatif cukup baik, sekalipun kinerjanya sejak paro kedua tahun 2005 cenderung menurun. Namun Dana Pihak Ketiga maupun kredit yang disalurkan perbankan mengalami peningkatan. Jika Bank Indonesia (BI) dan pemerintah dapat mengendalikan inflasi, dan kecenderungan suku bunga menurun, kinerja perbankan akan membaik. Berikut merupakan perkembangan kinerja keuangan perbankan di Indonesia.

Tabel 1.Perkembangan Kinerja Keuangan Bank Umum 2005 – 2010*

Indikator 2005 2006 2007 2008 2009 2010* Total Aset

(Rp. Triliun)

1.469.827 1.693.850 1.986.501 2.310.557 2.534.106 2.683.461

Dana Pihak Ketiga (Rp. triliun)

1.127.937 1.287.102 1.510.834 1.753.292 1.973.042 2.082.595

Penyaluran Dana Kredit (Rp Trilun)

695.648 792.297 1.002.012 1.307.688 1.437.932 1.597.980

Capital

Adequacy Ratio (%)

19,30 21,27 19,30 16,76 17,42 18,29

Return On Assets (%)

2,90 4,35 3,83 3,89 3,54 2,97

*Sampai Juli 2010

Sumber : Statistik Perbankan Indonesia

kemampuan bank dalam memenuhi total kewajiban oleh total modal yang dimilikinya mengalami perkembangan yang tidak signifikan. Pada tahun 2008 CAR mengalami penurunan menjadi 16,76 persen, namun di akhir Juli 2010 CAR meningkat menjadi 18,29 persen. Untuk nilai ROA (Return On Assets) yakni kemampuan bank dalam memperoleh laba bersih atas pengelolaan aset yang dimiliki juga mengalami perkembangan yang relatif baik dibandingkan tahun 2005. Semakin besar ROA semakin besar tingkat keuntungan yang diperoleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Kondisi perbankan Indonesia yang membaik juga ditunjukkan dengan meningkatnya nilai aset perbankan umum. Pada tahun 2009 nilai aset perbankan umum meningkat hingga menjadi Rp 2.534.106 Triliun.

Perkembangan perbankan yang semakin meningkat berimplikasi terhadap persaingan di industri perbankan yang semakin kompetitif dalam menarik nasabah dan membangun kepercayaan nasabah. Sebagai lembaga keuangan, bank perlu untuk menjaga kinerja agar dapat beroperasi secara optimal. Perkembangan dan persaingan yang semakin meningkat tersebut harus diimbangi dengan manajemen yang baik pula agar bank-bank tersebut tetap mampu bertahan. Sukses tidaknya suatu perbankan dipengaruhi oleh banyak aspek, diantaranya aspek manajemen, sumber daya manusia, pemasaran, dan kondisi keuangan yang dimilikinya (Iman, 2003). Salah satu hal utama yang menjadi perhatian bank mengenai kondisi keuangan adalah bagaimana kinerja keuangan bank tersebut. Sumber informasi yang digunakan untuk menilai kinerja keuangan adalah laporan keuangan yang mencakup laporan neraca, laporan arus kas dan laporan laba rugi.

dana. Menurut Munawir (1995) bagi pihak yang memiliki kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut melalui laporan keuangan perusahaan yang bersangkutan, yang terdiri dari laporan Neraca dan Laporan Rugi Laba serta laporan keuangan lainnya. Dengan mengadakan analisis terhadap pos-pos neraca akan dapat diketahui gambaran tentang pos-posisi keuanganya, sedangkan analisis terhadap laporan rugi labanya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan.

Selain kinerja keuangan bank yang dapat dinilai sehat atau tidaknya, terdapat satu indikator lain yang juga menjadi tolok ukur kinerja bank yaitu kemampuan bank tersebut dalam menghasilkan laba dan menciptakan nilai tambah, tidak hanya bagi bank itu sendiri tetapi bagi para investornya. Analisis rasio keuangan merupakan tolok ukur yang umumnya digunakan oleh bank dan para investor untuk menilai suatu kinerja keuangan bank. Untuk bank-bank yang terdaftar di Bursa Efek Indonesia (BEI), nilai-nilai rasio telah tercantum pada laporan keuangan publikasi. Namun perhitungan rasio keuangan sebagai alat ukur akuntansi konvensional memiliki kelemahan, yakni cenderung tidak memperhitungkan biaya modal, sehingga sulit untuk mengetahui apakah suatu bank telah berhasil menciptakan suatu nilai atau tidak. Untuk itu diperlukan suatu konsep yang dapat memberikan gambaran mengenai nilai tambah dan nilai pasar suatu bank. Terdapat suatu pendekatan perhitungan kinerja keuangan yang berfokus pada nilai tambah dan nilai pasar, pendekatan tersebut adalah metode perhitungan Economic Value Added dan Market Value Added (Prhadono, 2004).

perkembangan perbankan Indonesia menurut total aset dan pangsa pasar yang dimiliki, BII menempati urutan ke-8 dalam perbankan umum Indonesia. Data mengenai sepuluh bank terbesar di Indonesia menurut total aset dan pangsa pasar dapat dilihat pada Tabel 2.

Tabel 2. Daftar 10 Bank Terbesar di Indonesia No

Nama Bank Total Aset

(Rp. Triliun)

Pangsa Pasar (%)

1 Bank Mandiri 371,67 13,76

2 BRI 306,76 11,36

3 BCA 305,16 11,30

4 BNI 217,07 8,04

5 Bank CIMB Niaga 126,96 4,70

6 Bank Danamon 101,78 3,77

7 Bank Panin 91,50 3,39

8 Bank Internasional Indonesia 66,87 2,48

9 Bank Permata 65,32 2,42

10 Bank Tabungan Negara (BTN) 61,66 2,28

TOTAL 1.714 63,5

Sumber : Antasari.net Berita Indonesia, 2010

Dari Tabel 2 diatas dapat diketahui bahwa sepuluh bank tersebut menguasai 63,5 persen pangsa pasar aset perbankan nasional dan total aset sepuluh bank terbesar tersebut adalah Rp1.714 triliun. Bank Mandiri menempati posisi pertama dengan jumlah aset sebesar Rp 371,67 triliun dengan pangsa pasar sebesar 13,76 persen. BII sendiri menempati posisi ke-8 dengan total aset sebesar Rp 66,87 triliun dan pangsa pasar sebesar 2,48 persen. Sedangkan apabila ditinjau dari jenis perbankan swasta, BII menempati posisi ke-6 menurut total aset dan pangsa pasar yang dimilikinya. BII juga menjadi Pelopor bank pertama yang menerbitkan kartu kredit dengan Smart Chip pada tahun 1997 dan bank pertama yang memberikan layanan internet banking di tahun 1998. Pada tahun 2004, BII juga menjadi bank pertama yang menerbitkan kartu Syariah dengan tiga fungsi yakni sebagai Charge Card, Kartu Debit dan ATM1.

Sebagai suatu lembaga perbankan, BII diharapkan dapat mendukung pertumbuhan perekonomian dan membantu kesejahteraan masyarakat Indonesia. Untuk dapat melaksanakan peranan tersebut perlu

1

BII. 2009. Annual Report Bank Internasional Indonesia (BII) Tahun 2009.

didukung dengan kinerja bank yang baik terutama terkait dengan kinerja keuangan dan kondisi keuangan yang sehat. Untuk itu perlu dilakukan analisis kinerja keuangan untuk melihat perkembangan bank tersebut, sehingga dapat dijadikan sebagai bahan pertimbangan dalam merencanakan strategi serta pengambilan keputusan kegiatan operasional terkait keuangan nantinya. Analisis kinerja keuangan membutuhkan data dan informasi dari laporan keuangan. Laporan keuangan dapat menunjukkan kinerja yang telah dicapai pada suatu waktu. Kinerja keuangan tersebut dapat diketahui dengan menghitung rasio keuangan sehingga dapat dijadikan dasar dalam menggambarkan prestasi suatu bank (Abdullah, 2003). ditinjau dari rasio keuangan yakni CAR, ROA, ROE dan EPS (Earning Per shares) BII mengalami penurunan untuk tiga tahun terakhir yakni dari tahun 2006 hingga tahun 2009. Berikut adalah data rasio keuangan BII yang mengalami penurunan dapat dilihat pada Tabel 3.

Tabel 3. Nilai Rasio Keuangan BII Periode 2006-2009

Tahun CAR ROA ROE EPS

2006 24,12 % 1,17 % 12,21% Rp 13 2007 21,33 % 0,65 % 6,73% Rp 7 2008 19,79 % 0,84 % 9,21 % Rp 10 2009 14,83 % -0,07 % -0,08 % Rp (1) Sumber : Financial Higlight BII tahun 2009

mengalami penurunan. Namun pengukuran kinerja keuangan dengan rasio keuangan belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai (Bringham dan Houston, 2006). Sehingga apabila ditinjau dari sisi rasio keuangan yang dihasilkan oleh BII, maka belum dapat diketahui apakah BII telah berhasil menciptakan nilai tambah atau nilai pasar atas biaya modal yang digunakanya dalam menjalankan kegiatan usahanya. Oleh karena itu perlu dilakukan suatu konsep pengukuran untuk mengetahui apakah BII telah berhasil menghasilkan nilai tambah ekonomi dan nilai pasar bagi para investor. Dengan metode pendekatan EVA dan MVA dapat diketahui apakah bank BII telah berhasil menciptakan nilai tambah dan kekayaan bagi pemegang sahamnya atau tidak. Selain itu akan dilakukan analisis hubungan dan pengaruh antara rasio keuangan dan EVA terhadap MVA. Dimana ROE, EPS dan CAR memiliki keterkaitan terhadap peningkatan aset dan memiliki kerelatifan dengan Economic Value Added dan Market Value Added. Hal tersebut dilakukan terkait untuk mengetahui tolok ukur mana yang paling mempengaruhi MVA secara signifikan.

1.2 Perumusan Masalah

Market Value Added untuk mengetahui nilai pasar dari BII sendiri. Berdasarkan uraian latar belakang di atas maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana kinerja keuangan BII menurut metode Economic Value Added (EVA) periode 2004 - 2009?

2. Bagaimana Market Value Added (MVA) BII yang terbentuk pada periode 2004 - 2009?

3. Bagaimana hubungan dan pengaruh antara EVA dan Rasio-rasio keuangan (CAR, ROE, dan EPS) terhadap MVA ?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah dipaparkan, maka tujuan dari penelitian ini diantaranya adalah :

1. Menganalisis kinerja keuangan BII menurut metode Economic Value Added (EVA).

2. Menganalisis kinerja keuangan BII menurut Market Value Added (MVA).

3. Menganalisis pengaruh antara hasil rasio keuangan , CAR, ROE, EPS dan hasil EVA terhadap MVA, sehingga dapat diperoleh kesimpulan mengenai tingkat signifikan hubungan yang terjadi untuk mengetahui tolok ukur mana yang paling mempengaruhi MVA secara signifikan.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat diantaranya : 1. Sebagai gambaran bagi investor mengenai kinerja keuangan berbasiskan

nilai BII sehingga dapat dijadikan masukan bagi pengambilan keputusan investasi.

1.5 Ruang Lingkup

II. TINJAUAN PUSTAKA

2.1 Pengertian Bank

Kata bank berasal dari bahasa Italia, yakni banca yang berarti tempat penukaran uang. Bank adalah lembaga keuangan yang menerima berbagai jenis simpanan dan mempergunakan dana yang terhimpun di bank terutama untuk pemberian kredit (Puspopranoto, 2002). Bank merupakan sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang. Berdasarkan Undang-undang No. 10 Tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Usaha perbankan meliputi tiga kegiatan yaitu, menghimpun dana, menyalurkan dana dan memberika jasa-jasa bank lainnya. Pada dasarnya kegiatan utama bank adalah menghimpun dan menyalurkan dana. Sedangkan kegiatan memberikan jasa-jasa bank lainya merupakan kegiatan pendukung yang dapat meningkatkan keunggulan suatu bank dalam menghadapi perkembangan perbankan. Simpanan giro, tabungan, dan deposito merupakan bentuk kegiatan bank dalam menghimpun dan mengumpulkan dana. Selanjutnya bank dapat menyalurkan dana tersebut dalam bentuk kredit atau pinjaman. sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

2.2 Kinerja Keuangan

(laba), kemampuan perusahaan dan suatu prestasi yang diperoleh perusahaan. sehingga kinerja keuangan merupakan suatu prestasi keuangan dari suatu perusahaan yang diperoleh dari analisa laporan keuangan perusahaan tersebut. Analisa kinerja keuangan tersebut dilakukan untuk mengetahui perkembangan suatu perusahaan.

Pengukuran kinerja keuangan merupakan suatu pengukuran terhadap laporan keuangan yang telah disusun oleh perusahaan untuk melihat bagaimana kondisi keuangan setelah aktivitas-aktivitas perusahaan dilaksanakan pada suatu periode tertentu. Analisa kinerja keuangan sebagai suatu sarana evaluasi yang dilakukan perusahaan untuk melihat hasil kerja perusahaan dari sisi keuangan, dengan kata lain untuk melihat pencapaian hasil oleh perusahaan dari sisi keuangan bagaimana tingkat kekuatan keuangan jadi tidak hanya mengetahui besarnya laba ataupun rugi yang dialami perusahaan.

2.3 Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut (Wikipedia, 2010). Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi :

a. Neraca

b. Laporan Laba Rugi

c. Laporan perubahan ekuitas

d. Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

e. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

dua daftar yang disusun oleh akuntansi pada akhir periode untuk suatu perusahaan. dua daftar tersebut diantaranya adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba, dan terdapat beberapa perusahaan yang juga menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba yang ditahan).

Laporan keuangan disusun untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan (Martono, 2002). Laporan keuangan dianggap sebagai suatu media dalam penyampaian informasi keuangan bagi pihak yang berkepentingan. Adapun beberapa pihak yang berkepentingan terhadap laporan keuangan diantaranya adalah investor, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah dan masyarakat tertentu (Ikatan Akutansi Indonesia, 2002). Laporan keuangan pada umumnya dipersiapkan secara periodik. Laporan keuangan perusahaan didasarkan pada aturan-aturan akuntansi dan harus memberikan informasi historis, kuantitatif dasar yang merupakan sekumpulan input yang penting yang digunakan dalam menghitung nilai-nilai ekonomis. Laporan keuangan dibuat dengan maksud memberikan gambaran kemajuan (progress report) perusahaan secara periodik. Jadi laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan dalam akutansi serta pendapat pribadi.

2.3.1Laporan Neraca

perusahaan pada suatu tannggal tertentu biasanya pada saat tutup buku. Neraca memberikan informasi seberapa sehat atau seberapa kuat kondisi keuangan suatu perusahaan dengan melihat seberapa besar bagian yang dimiliki perusahaan dan seberapa besar bagian yang berada di tangan pihak ketiga (kreditor). Neraca terdiri dari tiga unsur, yaitu aset (aktiva), kewajiban dan ekuitas.

a. Aset (aktiva) merupakan sumber ekonomi yang diharapkan memberikan manfaat usaha di kemudian hari. Aset adalah dana perusahaan yang akan di alokasikan. Aset (aktiva) dimasukkan dalam neraca dengan saldo normal debit (Munawir, 1995). Aset biasanya dikelompokkan menjadi beberapa kategori, seperti: 1. Aset lancar (aktiva lancar), merupakan jenis aset yang dapat

digunakan dalam jangka waktu dekat, biasanya satu tahun. Contoh aset lancar antara lain adalah kas, piutang, investasi jangka pendek, persediaan dan beban di bayar di muka. Kas, atau dikenal dengan uang tunai (cash) merupakan sumber ekonomi yang telah dialokasikan untuk digunakan perusahaan dalam menjalankan kegiatan operasional misalnya sebagian kas digunakan untuk pembelian aktiva tetap, sebagian lagi kas dialokasikan untuk pembayaran hutang serta kegiatan operasional lainnya. Piutang adalah salah satu jenis transaksi akuntansi yang mengurusi penagihan konsumen yang berhutang pada seseorang, suatu perusahaan, atau suatu organisasi untuk barang dan layanan yang telah diberikan pada konsumen tersebut. Investasi jangka pendek atau disebut juga dengan penanaman modal dalam jangka waktu kurang lebih atau satu tahun. Dan beban adalah pengurangan dari pendapatan yang akan menghasilkan laba bersih pada laporan laba/rugi.

investasi jangka panjang, serta aset tidak berwujud yang tidak lancar. Aset (aktiva) berwujud yang tidak lancar sering pula disebut sebagai aset tetap (fixed asset). Aset tetap berwujud merupakan sumber kekayaan perusahaan yang fisiknya dapat dilihat. Sedangkan aktiva atau aset tetap tidak berwujud yang tidak lancar merupakan kekayaan atau sumber ekonomi yang dimiliki perusahaan yang secara fisik tidak tampak, hal tersbut merupakan suatu hak yang mengandung nilai yang dimiliki oleh perusahaan dan dapat digunakan dalam kegiatan operasionalnya, misalnya hak cipta, lisensi dan lainnya.

b. Kewajiban adalah utang yang harus dilunasi atau pelayanan yang harus dilakukan pada masa datang pada pihak lain. Kewajiban adalah kebalikan dari aktiva. Hutang atau kewajiban perusahaan dapat dibedakan menjadi hutang lancar (hutang jangka pendek) dan hutang jangka panjang). Menurut Munawir (1995), hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya dilakukan dalam jangka waktu satu tahun sejak tanggal neraca, yang di bayar dengan menggunakan aktiva lancar yang dimiliki oleh suatu perusahaan. hutang lancar terdiri dari hutang dagang, hutang wesel, hutang pajak, biaya yang masih harus dibayar, hutang jangka panjang yang hampir jatuh tempo, penghasilan yang diterima dimuka.

Sedangkan hutang jangka panjang merupakan kewajiban keuangan (hutang) yang memiliki jangka waktu pembayaran masih lama yakni lebih dari satu tahun dari tanggal neraca. Hutang jangka panjang terdiri dari hutang obligasi, hutang hipotik (hutang yang dijamin), pensiun dan pinjaman jangka panjang lainnya.

juga dapat diartikan sebagai kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Modal adalah dana yang diserah oleh para pemilik (owner). Dana modal dapat digunakan untuk pembelian gedung, tanah, perlengkapan dan sebagainya yang secara tidak langsung menghasilkan dan menjadi aset tetap. Selain itu modal juga dapat digunakan untuk hal-hal produktif misalnya modal disalurkan sebagai pembiayaan, yang hasilnya nanti dibagikan kepada pemilik modal, bukan pemilik dana lainnya.

2.3.2 Laporan Rugi Laba

Laporan laba rugi adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih (Wikipedia, 2010). Laporan rugi laba suatu perusahaan disusun untuk mengetahui hasil pencapaian perusahaan dari sisi keuangan dan untuk mengetahui seberapa besar keuntungan yang diperoleh perusahaan dan sebaliknya seberapa besar rugi yang ditanggung jika perusahaan mengalami kerugian. Menurut Munawir (1995), laporan rugi laba merupakan suatu laporan keuangan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Terdapat beberapa prinsip yang umumnya diterapkan perusahaan dalam penyusunan laporan rugi laba, yakni sebagai berikut (Munawir, 1995) :

1. Untuk bagian pertama, pada laporan rugi laba menunjukan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan/produk dan atau dengan pemberian jasa) diikuti dengan harga pokok dari barang atau jasa yang dijual sehingga diperoleh laba kotor.

3. Bagian ketiga yakni menunjukkan hasil-hasil dari perhitungan di luar operasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang isidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

2.4 Analisa Rasio Keuangan

Rasio keuangan (Wikipedia, 2010) atau rasio finansial adalah suatu alat analisis yang dapat digunakan untuk menilai kondisi keuangan perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas). Menurut Munawir (1995) rasio menggambarkan suatu hubungan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain. Hasil perhitungan analisis rasio ini dapat memberikan informasi terkait kondisi keuangan yang dapat menjadi bahan masukan untuk membimbing investor dan kreditor dalam membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya.

Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu (Erich A Helfert, 1996 : 87). Analisis rasio keuangan tersebut dapat digunakan untuk menilai resiko dan peluang di masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Berikut adalah beberapa rasio keuangan yang utama dan perlu diperhatikan dalam menganailis kinerja keungan diantaranya adalah :

1. Capital Adequacy Ratio (CAR)

bank untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut (Dendawijaya, 2000). Capital Adequecy Ratio (CAR) ini digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga. Suatu bank dikatakan solvabel, apabila bank tersebut memiliki aset kekayaan yang cukup untuk membayar semua hutang-hutangnya dan apabila keadaan bank tersebut sebaliknya, dimana semua aset yang dimiliki bank tersebut tidak dapat membayar semua hutangnya maka bank tersebut dikatakan insolvabel.

2. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio untuk mengukur kemampuan manajemen bank dalam mengelola kapital yang ada untuk mendapatkan net income (Kasmir, 2003). Atau dengan kata lain ROE merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih berdasarkan modal sendiri.

3. Earning per Share (EPS)

Earning per Share (EPS) merupakan rasio yang membandingkan antara laba bersih terhadap saham biasa yang beredar (Brigham dan Houston, 2006). Laba bersih per saham adalah Jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar, dan akan dipakai oleh pimpinan perusahaan untuk menentukan besarnya dividen yang akan dibagikan. Salah satu alasan investor untuk menanamkan modalnya adalah pertimbangannya dalam memperoleh dividen Maka dapat dikatakan investor akan cenderung memilih saham yang memiliki nilai EPS tinggi dibandingkan saham yang memiliki EPS rendah. EPS yang rendah cenderung membuat harga saham turun.

2.5 Metode Economic Value Added (EVA)

kesejahteraan yang dapat dicapai suatu perusahaan dalam kemampuanya memenuhi semua biaya operasi dan biaya modal. Perhitungan EVA dilakukan oleh perusahaan untuk melihat perkembangan nilai atau value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cost of Capital).

Pendekatan dengan metode EVA menciptakan relevansi untuk mengukur kinerja berdasarkan nilai (value) ekonomis yang dihasilkan oleh suatu perusahaan. dengan adanya EVA, maka suatu perusahaan dapat memberikan imbalan (reward) aktivitas yang menambah nilai. Dalam hal investasi EVA memberikan acuan bagi keputusan penerimaan suatu proyek, dan bagi investor EVA memberikan tinjauan untuk pertimbangan penanaman modal pada suatu perusahaan. Terdapat beberapa manfaat yang dapat diperoleh perusahaan dalam menggunakan EVA sebagai alat ukur kinerja dan nilai tambah perusahaan. Menurut Tunggal (2001) beberapa manfaat EVA dalam mengukur kinerja perusahaan antara lain:

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan 2. Hasil perhitungan EVA mendorong pengalokasian dana perusahaan

untuk investasi dengan biaya modal yang rendah. Menurut Utama (1997:10), adapun manfaat EVA adalah:

1. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation)

2. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur modal

4. EVA dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya-biaya modalnya.

Hasil perhitungan EVA merupakan indikator untuk menilai kemampuan perusahaan dalam menghasilkan nilai tambah ekonomi. Hasil EVA yang baik adalah hasil EVA yang bernilai lebih besar dari nol. Hasil perhitungan EVA akan bernilai lebih besar dari nol (positif), lebih kecil dari nol (negatif), dan sama dengan nol (Poeradisastra, 2001) yang memiliki arti : 1. Hasil EVA yang positif (EVA > 0) mencerminkan tingkat kompensasi yang lebih tinggi daripada tingkat biaya modal. Hal tersebut berarti manajemen telah mampu menciptakan peningkatan nilai kekayaan perusahaan. Semakin positif EVA berarti semakin bagus kinerja perusahaan tersebut, artinya manajemen telah dapat menjalankan tugasnya dengan baik

2. Hasil EVA yang negatif (EVA < 0) menggambarkan adanya penurunan nilai kekayaan karena laba yang tersedia tidak mampu memberikan kompensasi yang setimpal dengan investasi yang ditanam.

3. Hasil EVA sama dengan nol (EVA = 0) memiliki arti bahwa laba yang dihasilkan perusahaan impas untuk memenuhi harapan pemodal dan kinerja keuangan tergolong sehat.

2.5.1 Keunggulan Economic Value Added (EVA)

Economic Value Added (EVA) memiliki prinsip memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan. Pada dasarnya EVA memiliki hubungan dengan nilai pasar suatu perusahaan. Suatu bank ingin memiliki nilai tambah sebagai keunggulan kompetitifnya. Menurut Govindarajan (2002), adapun keunggulan EVA sebagai alat pengukuran kinerja keuangan diantaranya:

1. Sebagai salah satu alat pengukuran kinerja keuangan yang berfokus pada penciptaan nilai tambah ekonomi bagi perusahaan. 2. Dengan EVA seluruh unit usaha memiliki sasaran yang sama

3. Dengan melalukan perhitunngan EVA, dapat diketahui perkembangan nilai tambah ekonomi yang dihasilkan suatu bank, maka akan terlihat investasi-investasi yang menghasilkan laba diatas biaya modal sehingga akan lebih menarik bagi investor untuk berinvestasi

4. EVA memiliki korelasi positif yang lebih kuat terhadap perubahan-perubahan nilai pasar perusahaan.

Menurut Teuku Mirza (1999), keunggulan EVA lainnya adalah perhitungan EVA memfokuskan penilaiannya pada nilai tambah dengan memperhatikan beban biaya modal sebagai konsekuensi investasi, sehingga dapat diketahui apakah suatu bank tersebut menghasilkan nilai tambah ekonomi atau tidak. Serta perhitungan EVA dapat digunakan tanpa memerlukan data pembanding.

2.5.2 Kelemahan Economics Value Added (EVA)

Pengukuran kinerja keuangan dengan metode EVA juga memiliki kelemahan, yaitu dimana EVA cenderung hanya memberikan gambaran penciptaan nilai tambah pada suatu periode tahun tertentu. Padahal nilai suatu perusahaan atau bank merupakan akumulasi EVA selama umur perusahaan. Dimana hal tersebut bisa terjadi karena misalnya suatu perusahaan bank memiliki nilai EVA yang positif pada periode tertentu, namun nilai perusahaan tersebut rendah karena nilai EVA di masa lalunya negatif (Utama, 2002). Selain itu menurut Teuku Mirza (1999), kelemahan EVA lainnya terdapat pada perhitungan biaya modalnya EVA dirasakan relatif sulit karena memerlukan data yang lebih banyak dan dianalisa secara lebih mendalam.

2.6 Metode Market Value Added (MVA)

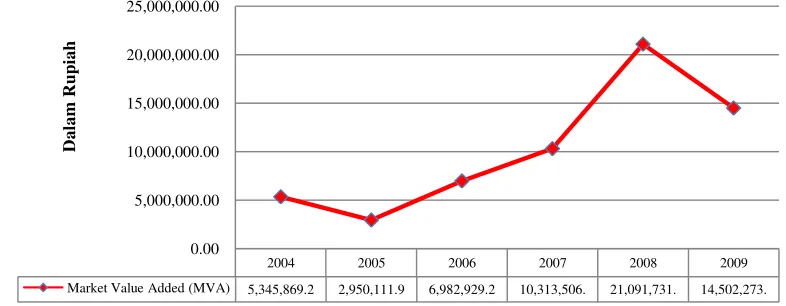

Menurut Taufik (2001), MVA merupakan perbedaan antara modal yang ditanamkan di perusahaan sepanjang waktu tertentu dari investasi modal, pinjaman dan laba ditahan serta uang yang bisa diambil sekarang. Market Value Added (MVA) dikenal sebagai present value dari nilai EVA secara periodik di masa depan (Fardiansyah, 2003). Dan dalam Sartono (2001) dinyatakan bahwa MVA adalah kenaikan nilai pasar perusahaan dari modal perusahaan, diatas modal yang disetor pemegang saham.

MVA dipandang sebagai nilai perusahaan. Apabila hasil perhitungan MVA suatu perusahaan negatif, maka perusahaan tersebut belum dapat memberikan atau menciptakan kekayaan dan kesejahteraan bagi investor, dan apabila perusahaan berhasil menciptakan kekayaan dan kemakmuran bagi para investor, maka nilai MVA dari perusahaan tersebut adalah positif.

Perhitungan MVA dilakukan untuk melihat nilai perusahaan. Dimana yang dimaksud dengan nilai perusahaan adalah nilai pasar atau surat berharga hutang dan ekuitas perusahaan yang beredar (Keown, et. Al, 2004). Nilai perusahaan dapat dihitung dengan mengalikan jumlah saham yang beredar dan harga saham perlembar perusahaan. Dalam Keown, et. al. (2004), modal yang diinvestasikan perusahaan merupakan penjumlahan semua dana yang telah diinvestasikan di dalam perusahaan tersebut.

2.6.1 Keunggulan Metode Market Value Added

kondisi keuangan perusahaan yang sehat tapi juga kemampuan perusahaan tersebut dalam menghasilkan kekayaan bagi pemegang saham dan gambaran peningkatan nilai perusahaan.

2.6.2 Kelemahan Metode Market Value Added

Sebagai metode pengukuran kinerja keuangan, MVA juga memiliki kelemahan, menurut Young dan O’Byrne (2001), adapun kelemahan dari metode MVA diantaranya adalah :

1. MVA cenderung tidak memperhatikan kesempatan biaya modal yang diinvestasikan dalam perusahaan.

2. Pengukuran MVA cenderung tidak memperhitungkan uang kas pada masa lalu kepada pemegang saham

3. MVA merupakan pengukuran kekayaan pemegang saham pada suatu periodik tertentu saja.

2.7 Penelitian Terdahulu

Nilai MVA pada tahun 2005 mengalami peningkatan sebesar 4,05 persen, yang tadinya pada tahun 2004 hanya sebesar Rp 21.618.716 menjadi Rp 22.493.542 di tahun 2005. Sedangkan apabila ditinjau dari rasio-rasio keuangan, kinerja keuangan bank BRI pada tahun 2005 mengalami penurunan jika dibandingkan dengan tahun 2004. Hasil analisis uji regresi berganda menunjukkan bahwa rasio-rasio keuangan pada umumnya tidak berpengaruh kecuali rasio CAR terhadap EVA. CAR berpengaruh negatif terhadap EVA yang berarti bahwa setiap penurunan CAR sebesar 1 persen akan menaikkan EVA sebesar RP 1.135.320 (hasil perhitungan pada penelitian). Dan untuk hasil pengujian pengaruh EVA terhadap MVA menunjukkan bahwa EVA berpengaruh positif terhadap MVA. Tiap-tiap kenaikan EVA sebesar Rp 1 Juta akan menaikkan MVA sebesar Rp 1,6 juta (hasil perhitungan pada penelitian tersebut)

III. METODE PENELITIAN

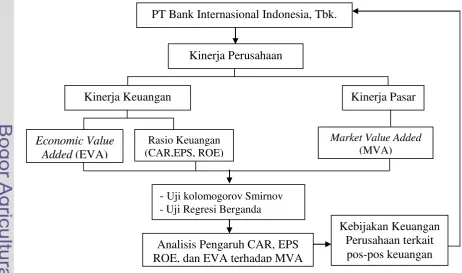

3.1 Kerangka Pemikiran Penelitian

Kajian kinerja keuangan bank merupakan suatu sarana yang dapat digunakan untuk melihat kondisi keuangan suatu bank dan untuk mengetahui kemampuan suatu bank dalam memberikan keuntungan bagi pihak-pihak yang terlibat baik secara langsung maupun tidak langsung terhadap kegiatan operasional bank tersebut. Selain itu dengan mengkaji kinerja keuangan perlu dilakukan untuk melihat perkembangan bank dari sisi kekuatan kekayaan ekonominya. Perkembangan bank diharapkan dapat memberikan perananya dalam meningkatkan pertumbuhan ekonomi. Selain itu, suatu bank diharapkan dapat memberikan keuntungan bagi para pemegang saham yakni memberikan kesejahteraan bagi para investornya. Sehubungan dengan hal tersebut, maka diharapkan pengukuran kinerja dilakukan bertujuan tidak hanya untuk melihat apakah kondisi keuangan sehat atau tidak sehat, namun juga dapat memberikan gambaran kemampuan suatu bank dalam memberikan nilai tambah dan kekayaan bagi investornya. Oleh karena itu dilakukan pengukuran kinerja keuangan pada Bank Internasional Indonesia (BII), Tbk . Dengan menggunakan rasio keuangan, metode Economic Value Added (EVA) dan Metode Market Value Added (MVA), serta melakukan analisis untuk melihat hubungan dan pengaruh antara rasio keuangan dan EVA terhadap MVA.

tersebut. Dari hasil perhitungan MVA diperoleh jika pasar menghargai perusahaan itu melebihi nilai modal yang telah diinvestasikan sehingga diperoleh kesimpulan bahwa perusahaan mampu menciptakan nilai bagi pemegang sahamnya. Dan sebaliknya apabila harga pasar lebih rendah dari modal, maka perusahaan belum mampu menciptakan nilai tambah. Investor akan lebih cenderung untuk menanamkan dana ke perusahaan yang memiliki kemampuan untuk memberikan nilai tambah karena terkait dengan keuntungan.

Selain mengukur kinerja keuangan yang ditinjau dari rasio keuangan, EVA dan MVA maka dilakukan juga uji analisis regresi dan korelasi untuk melihat hubungan dan pengaruh dari ketiga komponen perhitungan kinerja keuangan tersebut. Hal ini bertujuan untuk mengetahui ukuran komponen manakah yang memiliki hubungan dan memberikan pengaruh signifikan terhadap nilai MVA yang dihasilkan BII. Sehingga diperoleh kesimpulan seberapa besar pengaruh dan signifikan hubungan yang terjadi, juga dapat menggambarkan apa saja yang mempengaruhi perubahan MVA. Secara lengkap kerangka berfikir dalam penelitian ini dapat dilihat dalam Gambar 1.

Gambar 1. Kerangka Pemikiran Penelitian Economic Value

Added (EVA)

Rasio Keuangan (CAR,EPS, ROE)

PT Bank Internasional Indonesia, Tbk.

Kinerja Perusahaan

Kinerja Keuangan Kinerja Pasar

Market Value Added (MVA)

- Uji kolomogorov Smirnov - Uji Regresi Berganda

Analisis Pengaruh CAR, EPS ROE, dan EVA terhadap MVA

Kebijakan Keuangan Perusahaan terkait

3.2Lokasi dan Waktu Penelitian

Penelitian ini dimulai dengan pengumpulan data sekunder mengenai Bank Internasional Indonesia (BII), Tbk. Data tersebut diolah dan di analisis untuk memperoleh gambaran mengenai kinerja keuangan, nilai tambah dan nilai pasar serta hubungan pengaruh dari komponen-kommponen tersebut yang pada akhirnya dapat menghasilkan suatu kesimpulan dan saran bagi kinerja keuangan BII. Penelitian ini dilaksanakan dalam waktu tiga bulan dari bulan September hingga bulan November 2010.

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data kuantitatif dan kualitatif serta terdiri dari data sekunder. Data sekunder adalah data yang sebelumnya telah diolah terlebih dahulu untuk disajikan kepada pihak lain. Data sekunder diperoleh melalui literatur-literatur yang berkaitan dengan topik kinerja keuangan ini. Adapun literatur-literatur tersebut diantaranya laporan keuangan BII yang terdiri dari Laporan Neraca dan Laporan Rugi Laba selama periode tertentu, buku-buku teks yang berkaitan dengan manajemen keuangan, laporan penelitian terkait kinerja keuangan, internet serta literatur-literatur yang diperoleh dari lembaga instansi terkait lainnya.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian kinerja keuangan ini terdiri dari teknik pengumpulan data sekunder. Teknik pengumpulan data sekunder dilakukan melalui penelusuran literatur-literatur dan teknik kepustakaan yaitu dengan mencari data laporan keuangan BII. Penelusuran literatur dilakukan melalui pencarian data di internet dan laporan Adapun data-data yang diperoleh adalah sebagai berikut :

a. Profil perusahaan : sejarah pendirian BII, tujuan pendirian, visi misi BII dan perkembangan BII hingga sekarang.

b. Kondisi keuangan : Perkembangan laporan keuangan c. Deskripsi setiap cabang usaha/unit usaha

3.5Pengolahan dan Analisis Data

Data yang diperoleh selama penelitian kinerja keuangan ini akan diolah secara manual dan dianalisis secara kualitatif dan kuantitatif berdasarkan kerangka pemikiran yang telah disusun. Pengolahan data secara kualitatif menggunakan metode analisis deskriptif yang akan menguraikan aspek profil dan manajemen BII. Metode analisis data kuantitatif dilakukan untuk mengkaji kinerja keuangan BII. Analisis kinerja keuangan bank BII dilakukan dengan melakukan perhitungan beberapa rasio keuangan (CAR, ROE, dan EPS), menghitung Economic Value Added (EVA) dan Market Value Added (MVA).

3.5.1 Analisis rasio

Analisis rasio merupakan suatu metode analisis untuk mengetahui suatu hubungan dari pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut. Dengan analisis rasio keuangan ini kita dapat melihat kondisi dan posisi keuangan suatu lembaga badan usaha. Adapun rasio-rasio keuangan yang dipakai untuk menganalisis kinerja keuangan dalam penelitian ini yaitu Capital Adequacy Ratio (CAR) dan Earning per Share (EPS) dan Return On Assets (ROE).

1. Capital Adequecy Ratio

Capital Adequecy Ratio (CAR) adalah salah satu rasio keuangan yang dapat digunakan untuk mengetahui tingkat solvabilitas suatu bank, yakni kemampuan bank dalam memenuhi kewajiban atau hutang jangka panjang. Serta untuk melihat apakah suatu bank mampu untuk membayar semua kewajibanya jika terjadi kebangkrutan atau likuidasi bank. Capital Adequecy Ratio (CAR) merupakan rasio untuk mengukur kemampuan modal untuk menutupi semua kewajiban baik jangka pendek maupun kewajiban jangka panjang serta kemungkinan terjadinya kegagalan perkreditan dan perdagangan surat berharga. Berikut adalah rumus perhitungan CAR.

Total Modal

2. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio untuk mengukur kemampuan bank memperoleh laba dan efesiensi terhadap penggunaan modal sendiri. Perhitungan rasio ini diperoleh dengan membagi laba tahun berjalan terhadap total modal. Apabila nilai ROE tinggi maka semakin tinggi pula laba yang diperoleh suatu bank sehingga dapat dikatakan bahwa rentabilitas bank tersebut baik. Berikut adalah rumus perhitungan dari ROE.

3. Earning per Share (EPS)

EPS digunakan untuk melihat kemampuan bank dalam memperoleh laba per lembar saham. Nilai EPS diperoleh dari membandingkan laba yang tersedia bagi pemegang saham biasa terhadap jumlah rata–rata saham biasa yang beredar. Semakin tinggi nilai EPS maka semakin baik kemampuan suatu perusahaan bank dalam memperoleh laba bersih terhadap saham biasa yang beredar.

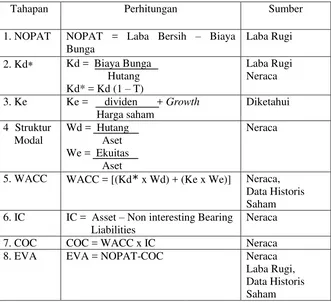

3.5.2 Metode Economic Value Added (EVA)

Economic Value Added (EVA) adalah hasil pengurangan total biaya modal atau disebut Cost Of Capital (COC) terhadap laba operasi setelah pajak yakni Net Operating Profit After Tax (NOPAT). Terdapat beberapa tahapan perhitungan yang harus dilakukan. Berikut adalah beberapa tahapan perhitungan EVA.

Laba Tahun Berjalan ROE =

Total Modal

X 100% ………..…..(3)

X 100% ………..(3)

Laba Tahun Berjalan EPS =

……….…..(4)

Keterangan :

Rit = tingkat pengembalian saham perusahaan bulan ke-t Pit = harga saham per lembar bulan t

Pit-1 = harga saham per lembar bulan sebelumnya Dt = Dividen pada bulan ke-t

...(5)

...(6)

Keterangan :

Rmt = tingkat pengembalian pasar pada bulan ke-t IHSGt = Indeks Harga Saham Gabungan bulan ke-t IHSGt-1 = Indeks Harga Saham Gabungan bulan ke t-1

N = jumlah data

E (Rm) = tingkat pengembalian pasar yang diharapkan

………...(7)

Keterangan :

σim = kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar

σ2

m = varian tingkat pengembalian pasar 4. Rf = Tingkat pengembalian bebas risiko

= tingkat suku bunga Sertifikat Bank Indonesia

5. Ke = Rf + βi E (Rm – Rf) ………...(8) Keterangan :

Rm = tingkat pengembalian atas resiko pasar

Β = Faktor resiko (beta) yang berlaku untuk Perusahaan MRP = Market Premium Risk (Premi Resiko Pasar)

1. Rit = Pt – Pit-1 + Dt Pt-1

E(Rm)= ∑Rmt N

2. Rmt = IHSGt – IHSGt-1 IHSG t-1

Penetapan struktur modal optimal suatu bank akan menghasilkan keseimbangan antara resiko dan tingkat pengembalian sehingga akan memaksimalkan harga saham. Dimana struktur modal optimal suatu bank juga adalah persentase yang seimbang antara komponen hutang dan modal yang dimiliki bank. Untuk nilai persentase komponen hutang diberi lambang Wd, dan untuk persentase komponen modal diberi lambang We. Nilai WACC atau biaya modal rata-rata tertimbang diperoleh dari mengalikan bobot tertimbang atas hutang dan modal ekuitas bank dari keseluruhan struktur modal perusahaan. Dalam menghitung WACC suatu bank, harus diketahui beberapa hal berikut ini :

- Jumlah hutang dalam struktur modal (berdasarkan nilai pasar) - Jumlah ekuitas dalam struktur modal (berdasarkan nilai pasar) - Biaya Hutang

- Tingkat Pajak - Biaya ekuitas

Setelah melalui tahapan perhitungan WACC, berikutnya adalah perhitungan Invested Capital (IC) yang merupakan modal perusahaan (hutang dan ekuitas) dikurangi dengan non interest bearing liabilitas. Biaya Modal (COC) dihitung dengan cara mengalikan biaya rata-rata tertimbang (WACC) dengan modal yang diinvestasikan. Setelah tahapan-tahapan tersebut dihitung, maka akan diperoleh nilai EVA yakni dengan memasukkan rumus perhitungan EVA, dimana NOPAT dikurangi dengan COC (NOPAT dan COC) telah diketahui setelah melakukan perhitungan.

3.5.3 Metode Market Value Added (MVA)

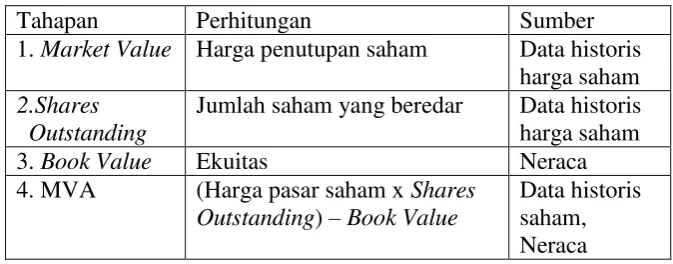

Tabel 5. Empat Komponen Tahapan Perhitungan MVA

Tahapan Perhitungan Sumber

1. Market Value Harga penutupan saham Data historis harga saham 2.Shares

Outstanding

Jumlah saham yang beredar Data historis harga saham

3. Book Value Ekuitas Neraca

4. MVA (Harga pasar saham x Shares Outstanding) –Book Value

Data historis saham, Neraca

Nilai pasar suatu bank ataupun perusahaan merupakan penjumlahan antara saham biasa, bunga minoritas, dan total hutang. Atau dengan kata lain nilai pasar suatu bank dapat diperoleh dari harga saham yang tercantum pada akhir periode penutupan. Shares outstanding adalah jumlah lembar saham yang beredar yang dimiliki oleh suatu bank. Sedangkan book value (nilai buku) merupakan total ekuitas yang tercatat pada laporan neraca bank. Selanjutnya apabila semua komponen tahapan telah diketahui maka MVA dapat dihitung. MVA dihitung dengan mengalikan harga saham dan shares outstanding yang kemudian dikurangi dengan Book Value. Adapun rumusan perhitungan MVA adalah sebagai berikut :

3.5.4 Analisis Pengaruh Rasio Keuangan dan EVA terhadap MVA

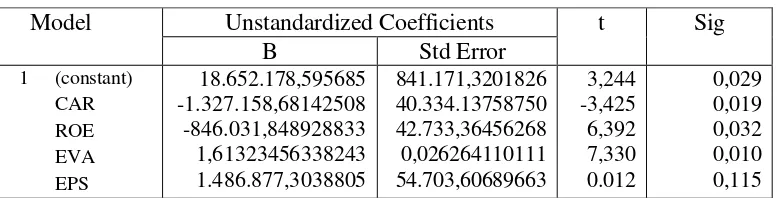

Value Added (EVA) dan Market Value Added (MVA) yang merupakan alat ukur nilai tambah kekayaan dan nilai tambah pasar dari suatu perusahaan (bank). Pada umumnya kedua metode tersebut merupakan pengukur yang dapat digunakan untuk melihat kemampuan bank dalam menciptakan kekayaan bagi investor. Hal tersebut terkait dengan keputusan investor dalam menanamkan modalnya. Oleh karena itu dalam penelitian ini akan dilakukan pengujian antara tiga metode tersebut, yakni antara rasio keuangan, EVA dan MVA, serta bagaimana pengaruh rasio keuangan (CAR, EPS, ROE) dan EVA terhadap perubahan MVA.

Sehingga pada tahap akhir dari penelitian ini akan dilihat kecenderungan terhadap perubahan yang akan terjadi. Dimana untuk mengetahui pengaruh rasio keuangan dan EVA terhadap MVA akan dilakukan uji analisis dengan metode persamaan regresi (estimating equation) yakni suatu metode pendekatan dengan formula matematika yang dirancang untuk mengetahui pengaruh yang signifikan antara variabel dependen dan variabel independen melalui nilai-nilai yang diketahui. Persamaan regresi yang digunakan adalah persamaan regresi linier berganda (multiple regression model) karena pada penelitian ini digunakan lebih dari satu variabel independen dengan tingkat signifikansi ( ) sebesar 10 persen atau 0,1. Formula persamaan regresi berganda yang dikembangkan dan pengertian komponen pembentuknya, yaitu :

Y = + 1 X1 + 2 X2 + nXn + ...(10) Dimana : Y = Variabel dependen

X1, X2, Xn = Variabel independen

= Konstanta

1, 2, n = Koefisien Parameter Regresi

= Faktor kesalahan

variabel dependen. Sehingga diperoleh persamaan regresi berganda yang dikembangkan adalah sebgai berikut :

Y = + 1 X1 + 2 X2 + 3X3 + 4X4 + 5X5 ...(11) Keterangan :

Y = MVA

= Konstanta

= Koefisien parameter regresi

X1 = CAR

X2 = ROE

X3 = EVA

X4 = EPS

Pada penelitian ini juga akan dilakukan analisis korelasi untuk melihat tingkat hubungan antar variabel tersebut. Penilaian tingkat keeratan hubungan tersebut dilihat dari sifat korelasi yang akan menentukan arah dari korelasi. Keeratan korelasi dapat dikelompokkan sebagai berikut.

1. 0,00-0,20 berati korelasi memiliki keeratan yang sangat lemah 2. 0,21-0,40 berarti korelasi memiliki keeratan lemah

3. 0,41-0,70 berarti korelasi memiliki keeratan kuat 4. 0,71-0,90 berarti korelasi memiliki keeratan sangat kuat 5. 0,91-0,99 artinya korelasi memiliki keeratan sangat kuat sekali 6. Satu, berarti korelasi yang terjadi bersifat sempurna.

1. Multikolinearitas, yaitu pengujian yang dilakukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lainnya dalam satu model. Pada uji ini, akan dilakukan pengamatan pada nilai Variance Inflation Factor (VIF) yang tidak lebih dari 10 dan nilai Tolerance yang tidak kurang dari 0,1 maka model tersebut dapat dikatakan bebas dari multikolinearitis. Jika nilai koefisien determinan, baik dilihat dari R2 maupun R-Square adalah lebih besar dari 0,60 namun tidak ada variabel independen yang berpengaruh terhadap variabel dependen, maka model persamaan tersebut tidak bebas dari asumsi multikolinearitas.

2. Autokorelasi, yaitu pengujian yang dilakukan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et) pada periode tertentu dengan variabel pengganggu pada periode sebelumnya ( et-I). Cara untuk mengetahui autokorelasi ini dapat dilakukan dengan melakukan uji Durbin Watson. Jika nilai yang dihasilkan berada di sekitar angka 2 maka model tersebut bebas asumsi klasik.

3. Heteroskedastisitas, yaitu pengujian terhadap terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain, dengan cara melakukan prediksi melalui pola gambar penyebaran Scatterplot model. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika :

- Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0

- Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

- Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

Penelitian ini menggunakan data time series dari laporan kinerja keuangan BII selama suatu periode tertentu sebagai sumber data. Periode waktu laporan keuangan yang akan digunakan sebagai sumber data adalah laporan keuangan selama enam tahun terakhir, mulai dari tahun 2004 sampai dengan 2009. Data yang diolah dengan alat statistik regresi dan korelasi pada penelitian ini mengacu pada program statistik yaitu Statistic Packages For Social Sciences (SPSS) Version 15.

3.5.5 Perumusan dan Pengujian Hipotesis

Hipotesis merupakan pernyataan dan jawaban mengenai suatu uji yang diharapkan dapat teruji kebenarannya serta mampu memberikan gambaran terbaik dalam menyelesaikan permasalahan yang telah dirumuskan sebelumnya. Hipotesis yang dirumuskan dalam penelitian ini adalah ”variabel-variabel yang telah di

defenisikan memiliki pengaruh yang signifikan terhadap MVA”.

Adapun perumusan hipotesisnya adalah sebagai berikut :

Ho : Dinyatakan bahwa tidak ada pengaruh yang signifikan antara variabel-variabel independen dalam hal ini adalah rasio keuangan (CAR, EPS dan ROE) dan EVA terhadap variabel dependen yakni MVA.

Ha : Dinyatakan bahwa ada variabel yang lebih besar atau lebih kecil dari nol dan ini menunjukkan bahwa terdapat pengaruh antara variabel-variabel independen yakni rasio keuangan (CAR, EPS,dan ROE) serta EVA terhadap variabel dependen yakni MVA.

dan nilai ini dapat diketahui dari p-value-nya, F hitung, dan t hitung. Adapun pedoman yang digunakan untuk menerima atau menolak Hipotesa adalah sebagai berikut :

1. Ho diterima jika F atau t hitung lebih kecil dari F atau t tabel, dan atau nilai p-value pada kolom sig lebih besar dari level of significant(α), sehingga Ha ditolak.

2. Ha diterima jika F atau t hitung lebih besar dari F atau t tabel, dan atau nilai p-value pada kolom sig lebih kecil dari level of significant (α), Sehingga Ho ditolak.

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Pada 15 Mei 1959 merupakan awal berdiri dari Bank Internasional Indonesia (BII), Tbk. Seiring dengan perjalananya sebagai bank swasta di Indonesia, akhirnya pada tahun 1988 BII berhasil menjadi salah satu bank devisa dan mencatatkan sahamnya pada Bursa Efek Indonesia. Pada Desember 2003 konsorium Sorak, yang anggotanya terdiri dari Asia Financial Holding Pte. Ltd, Kookmin Bank, ICB Financial Group Holdings Ltd, dan Barclays Bank PLC, melakukan pengambilalihan 51 persen kepemilikan Bank melalui proses penjualan yang dilakukan oleh Badan Penyehatan Perbankan Nasional (BPPN). Dan pada September 2008, Mayban Offshore Corporate Services (Labuan) Sdn. Bhd. (MOCS) melakukan penyelesaian pengambilalihan 100 persen saham Sorak Financial Holding Pte,Ltd, pemilik 55,51 persen saham BII.

Dalam perkembanganya, BII telah menjadi salah satu bank swasta terbesar di Indonesia yang memberikan pelayanan perbankan konsumer, UKM (Usaha Kecil Menengah) dan komersial serta pelayanan terhadap korporasi. Dalam menjalin kerjasama dengan unit bisnis perbankan, UKM dan Komersial, perbankan korporasi fokus untuk menghasilkan referensi bagi nasabah-supplier dan distributor. Hal tersebut bertujuan untuk meningkatkan layanan perbankan transaksional di antara pihak-pihak terkait. Bagi BII, layanan prima adalah faktor utama yang menjadi keunggulan kompetitif dan faktor pendorong pertumbuhan serta ekspansi di pasar. Awal tahun 2006, BII mulai menerapkan peningkatan layanan dan berhasil menaikkan peringkat layanan BII dari posisi 13 ke posisi tujuh berdasarkan MRI. Pada tahun 2007, BII terus mengalami peningkatan dalam hal pelayanan dan menduduki posisi lima dan di tahun 2008 naik menjadi peringkat ketiga. Memasuki tahun 2009, BII berhasil mencapai peringkat